(EU) 2023/1803Nařízení Komise (EU) 2023/1803 ze dne 13. září 2023, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského parlamentu a Rady (ES) č. 1606/2002 (Text s významem pro EHP)

Publikováno:

Úř. věst. L 237, 26.9.2023, s. 1-992

Druh předpisu:

Nařízení

Přijato:

13. září 2023

Autor předpisu:

Evropská komise

Platnost od:

16. října 2023

Nabývá účinnosti:

16. října 2023

Platnost předpisu:

Ano

Pozbývá platnosti:

Původní znění předpisu

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

26.9.2023

CS

Úřední věstník Evropské unie

L 237/1

NAŘÍZENÍ KOMISE (EU) 2023/1803

ze dne 13. srpna 2023,

kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského parlamentu a Rady (ES) č. 1606/2002

(Text s významem pro EHP)

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na nařízení Evropského parlamentu a Rady (ES) č. 1606/2002 ze dne 19. července 2002 o uplatňování mezinárodních účetních standardů (1), a zejména na čl. 3 odst. 1 uvedeného nařízení,

vzhledem k těmto důvodům:

(1)

Článek 4 nařízení (ES) č. 1606/2002 vyžaduje, aby pro každé účetní období, které začíná dnem 1. ledna 2005 nebo později, sestavily společnosti s veřejně obchodovanými cennými papíry řídící se právem členského státu své konsolidované účetní závěrky v souladu s mezinárodními účetními standardy ve smyslu článku 2 uvedeného nařízení, které se přijmou nařízením Komise.

(2)

Nařízením Komise (ES) č. 1126/2008 (2) byly přijaty mezinárodní účetní standardy a související interpretace vydané nebo přijaté Radou pro mezinárodní účetní standardy (IASB) do 15. října 2008. Uvedené nařízení bylo změněno tak, aby zahrnovalo standardy a související interpretace vydané nebo přijaté IASB a přijaté Komisí do 8. září 2022 v souladu s nařízením (ES) č. 1606/2002.

(3)

Dne 18. května 2017 zveřejnila IASB Mezinárodní standard účetního výkaznictví (IFRS) 17 Pojistné smlouvy (dále jen „IFRS 17“) a dne 25. června 2020 jeho změny.

(4)

IFRS 17 poskytuje komplexní přístup k účtování o pojistných smlouvách. Jeho cílem je zajistit, aby společnost ve své účetní závěrce poskytovala relevantní informace, které poskytují věrný obraz o pojistných smlouvách. Tyto informace poskytují uživatelům účetních závěrek solidní základ pro posouzení dopadu, který mají pojistné smlouvy na finanční pozici, finanční výkonnost a peněžní toky společnosti.

(5)

IFRS 17 se vztahuje na pojistné smlouvy, zajistné smlouvy a investiční smlouvy s prvky dobrovolné účasti. V Unii existuje mnoho různých smluv o životním pojištění a smluv o životním pojištění se spořicí složkou, z nichž vyplývají přibližné celkové závazky, určené na základě nejlepšího odhadu, ve výši 5,9 bilionu EUR (vyjma smluv s plněním vázaným na hodnotu investičního fondu). V několika členských státech mají některé z těchto smluv prvky přímé účasti a dobrovolnosti, které umožňují sdílení rizik a peněžních toků mezi různými generacemi pojistníků.

(6)

V řadě členských států jsou smlouvy o životním pojištění také spravovány napříč generacemi, aby se zmírnila expozice vůči úrokovému riziku a riziku dlouhověkosti, a příslušný pojistný závazek je podložen zvláštní skupinou aktiv, ovšem tyto smlouvy nemají prvky přímé účasti ve smyslu IFRS 17. Splňují-li požadavky směrnice Evropského parlamentu a Rady 2009/138/ES (3), může se u některých z těchto smluv k výpočtu poměru podle směrnice Solventnost II použít po schválení orgány dohledu nad pojišťovnictvím vyrovnávací úprava.

(7)

Ve svém stanovisku k převzetí dospěla Evropská poradní skupina pro účetní výkaznictví (EFRAG) k závěru, že IFRS 17 kritéria pro převzetí stanovená v čl. 3 odst. 2 nařízení (ES) č. 1606/2002 splňuje. EFRAG však nedosáhla konsenzu ohledně toho, zda seskupování mezigeneračně rozložených a peněžními toky spárovaných smluv do ročních kohort splňuje technická kritéria pro převzetí nebo zda odpovídá evropskému veřejnému zájmu. To je v souladu s názory zúčastněných stran na stanovisko EFRAG k převzetí a s názory odborníků z členských států v Regulativním výboru pro účetnictví.

(8)

Společnosti v Unii by měly mít možnost uplatňovat IFRS 17 vydaný IASB, aby si mohly zajistit kótování ve třetích zemích nebo splnit očekávání globálních investorů.

(9)

Požadavek na používání ročních kohort jako zúčtovací jednotky pro skupiny pojistných a investičních smluv však vždy neodráží konkrétní obchodní model ani právní a smluvní charakteristiky mezigeneračně rozložených a peněžními toky spárovaných smluv uvedených v 5. a 6. bodě odůvodnění. Uvedené smlouvy představují více než 70 % celkových závazků z životního pojištění v Unii. Uplatnění požadavku na používání ročních kohort na tyto smlouvy nepřináší vždy příznivou bilanci nákladů a přínosů.

(10)

S ohledem na význam IFRS pro globální kapitálové trhy by odchylky od IFRS měly být omezeny na výjimečné okolnosti a měly by být jen malého rozsahu.

(11)

Bez ohledu na definici skupiny pojistných smluv uvedenou v dodatku A IFRS 17 obsaženého v příloze tohoto nařízení by proto společnosti v Unii měly mít možnost vyjmout mezigeneračně rozložené a peněžními toky spárované smlouvy z požadavku na používání ročních kohort podle IFRS 17.

(12)

Jestliže společnost výjimku z požadavku na používání ročních kohort u skupin smluv uplatnila, měli by mít investoři možnost se o této skutečnosti dozvědět. Společnost by proto měla v souladu s Mezinárodním účetním standardem 1 Sestavování a zveřejňování účetní závěrky použití výjimky zveřejnit v komentáři ke své účetní závěrce jako podstatné účetní pravidlo a uvést další vysvětlující informace, například o tom, na která portfolia výjimku uplatnila. To by nemělo znamenat kvantitativní posouzení dopadu použití volitelné výjimky z požadavku na používání ročních kohort.

(13)

Komise by měla do 31. prosince 2027 výjimku z požadavku na používání ročních kohort u mezigeneračně rozložených a peněžními toky spárovaných smluv přezkoumat, přičemž přihlédne k přezkumu IFRS 17 po jeho zavedení, který vypracuje IASB.

(14)

Nositelkou autorských práv, práv k databázím a veškerých dalších práv duševního vlastnictví v souvislosti s IFRS a souvisejícími interpretacemi vydanými Výborem pro interpretace mezinárodního účetního výkaznictví je Nadace IFRS. Příloha tohoto nařízení by proto měla obsahovat výhradu autorského práva.

(15)

Nařízení (ES) č. 1126/2008 bylo mnohokrát změněno. Za účelem zjednodušení unijní právní úpravy týkající se mezinárodních účetních standardů je v zájmu jasnosti a transparentnosti vhodné uvedené nařízení nahradit. Nařízení (ES) č. 1126/2008 by proto mělo být zrušeno.

(16)

Opatření stanovená tímto nařízením jsou v souladu se stanoviskem Regulativního výboru pro účetnictví,

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Přijímají se mezinárodní účetní standardy uvedené v příloze.

Článek 2

Společnost se může rozhodnout neuplatňovat požadavek stanovený v odstavci 22 Mezinárodního standardu účetního výkaznictví 17 Pojistné smlouvy (dále jen „IFRS 17“) obsaženého v příloze tohoto nařízení na:

a)

skupiny pojistných smluv s prvky přímé účasti a skupiny investičních smluv s prvky dobrovolné účasti ve smyslu dodatku A IFRS 17 obsaženého v příloze tohoto nařízení a s peněžními toky, které ovlivňují peněžní toky plynoucí k pojistníkům v jiných smlouvách, nebo jsou jimi ovlivněny, jak je stanoveno v odstavcích B67 a B68 dodatku B IFRS 17 obsaženého v příloze tohoto nařízení;

b)

skupiny pojistných smluv, které jsou spravovány napříč generacemi smluv a které splňují podmínky stanovené v článku 77b směrnice 2009/138/ES a u nichž orgány dohledu schválily uplatnění vyrovnávací úpravy.

Pokud v souladu s písmenem a) nebo b) společnost neuplatní požadavek stanovený v odstavci 22 IFRS 17 obsaženého v příloze tohoto nařízení, zveřejní tuto skutečnost v souladu s Mezinárodním účetním standardem 1 Sestavování a zveřejňování účetní závěrky v komentáři jako podstatné účetní pravidlo a uvede další vysvětlující informace, například o tom, na která portfolia společnost tuto výjimku uplatnila.

Článek 3

Komise do 31. prosince 2027 možnost stanovenou v článku 2 přezkoumá a případně navrhne její změnu nebo zrušení.

Článek 4

Nařízení (ES) č. 1126/2008 se zrušuje.

Odkazy na zrušené nařízení se považují za odkazy na toto nařízení.

Článek 5

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

(2) Nařízení Komise (ES) č. 1126/2008 ze dne 3. listopadu 2008, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského parlamentu a Rady (ES) č. 1606/2002 (Úř. věst. L 320, 29.11.2008, s. 1).

(3) Směrnice Evropského parlamentu a Rady 2009/138/ES ze dne 25. listopadu 2009 o přístupu k pojišťovací a zajišťovací činnosti a jejím výkonu (Solventnost II) (Úř. věst. L 335, 17.12.2009, s. 1).

PŘÍLOHA

MEZINÁRODNÍ ÚČETNÍ STANDARDY

IAS 1

Sestavování a zveřejňování účetní závěrky

IAS 2

Zásoby

IAS 7

Výkaz peněžních toků

IAS 8

Účetní pravidla, změny v účetních odhadech a chyby

IAS 10

Události po skončení účetního období

IAS 12

Daně ze zisku

IAS 16

Pozemky, budovy a zařízení

IAS 19

Zaměstnanecké požitky

IAS 20

Vykazování státních dotací a zveřejňování státní podpory

IAS 21

Dopady změn měnových kurzů

IAS 23

Výpůjční náklady

IAS 24

Zveřejnění spřízněných stran

IAS 26

Penzijní plány

IAS 27

Samostatná účetní závěrka

IAS 28

Investice do přidružených a společných podniků

IAS 29

Vykazování v hyperinflačních ekonomikách

IAS 32

Finanční nástroje: vykazování

IAS 33

Zisk na akcii

IAS 34

Mezitímní účetní výkaznictví

IAS 36

Znehodnocení aktiv

IAS 37

Rezervy, podmíněné závazky a podmíněná aktiva

IAS 38

Nehmotná aktiva

IAS 39

Finanční nástroje: uznávání a oceňování

IAS 40

Investiční nemovitý majetek

IAS 41

Zemědělství

IFRS 1

První přijetí mezinárodních standardů účetního výkaznictví

IFRS 2

Úhrady vázané na akcie

IFRS 3

Podnikové kombinace

IFRS 5

Stálá aktiva určená k prodeji a ukončované činnosti

IFRS 6

Průzkum a vyhodnocování nerostných zdrojů

IFRS 7

Finanční nástroje: zveřejňování

IFRS 8

Provozní segmenty

IFRS 9

Finanční nástroje

IFRS 10

Konsolidovaná účetní závěrka

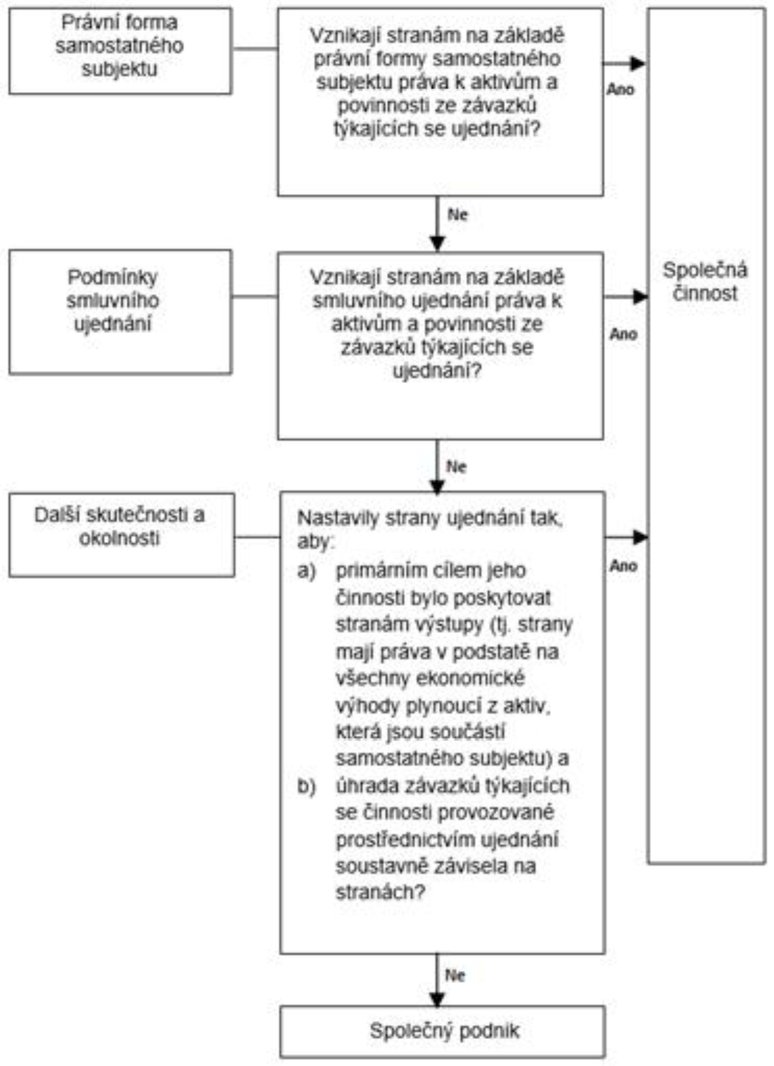

IFRS 11

Společná ujednání

IFRS 12

Zveřejnění podílů v jiných účetních jednotkách

IFRS 13

Ocenění reálnou hodnotou

IFRS 15

Výnosy ze smluv se zákazníky

IFRS 16

Leasingy

IFRS 17

Pojistné smlouvy

IFRIC 1

Změny v existujících ukončeních provozu, uvedeních do původního stavu a podobných závazcích

IFRIC 2

Členské podíly v družstevních účetních jednotkách a podobné nástroje

IFRIC 5

Práva na podíly na fondech vytvořených na demontáž, ukončení provozu, uvedení do původního stavu a ekologickou likvidaci

IFRIC 6

Odpovědnost vyplývající z působení na zvláštním trhu s odpadním elektrickým a elektrotechnickým zařízením

IFRIC 7

Použití metody přepracování výkazů podle IAS 29 Vykazování v hyperinflačních ekonomikách

IFRIC 10

Mezitímní účetní výkaznictví a znehodnocení aktiv

IFRIC 12

Ujednání o poskytování koncesovaných služeb

IFRIC 14

IAS 19 — Omezení hodnoty aktiva z definovaných požitků, požadavky na minimální financování a jejich vzájemný vztah

Náklady na odklízení skrývky v produkční fázi povrchového dolu

IFRIC 21

Poplatky

IFRIC 22

Cizoměnové transakce a zálohová plnění

IFRIC 23

Nejistota týkající se daní ze zisku

SIC-7

Zavedení eura

SIC-10

Státní podpora bez specifické vazby k provozním činnostem

SIC-25

Daně ze zisku – změny v daňovém statutu účetní jednotky nebo jejích akcionářů

SIC-29

Zveřejňování – ujednání o poskytování koncesovaných služeb

SIC-32

Nehmotná aktiva a náklady na webové stránky

Reprodukce je povolena v rámci Evropského hospodářského prostoru. Všechna stávající práva mimo EHP jsou vyhrazena, s výjimkou práva na reprodukci pro osobní potřebu nebo jiné poctivé využití („fair dealing“). Další informace lze získat od IASB na internetové stránce www.iasb.org

MEZINÁRODNÍ ÚČETNÍ STANDARD 1

Sestavování a zveřejňování účetní závěrky

CÍL

1

Tento standard stanoví východiska pro sestavování a zveřejňování obecné účetní závěrky, aby byla zajištěna srovnatelnost účetních závěrek účetní jednotky se závěrkami za předchozí období i s účetními závěrkami jiných účetních jednotek. Stanoví všeobecné požadavky na zveřejňování účetních závěrek, jejich strukturu a minimální požadavky na jejich obsah.

ROZSAH PŮSOBNOSTI

2

Účetní jednotka použije tento standard při sestavení a zveřejnění obecné účetní závěrky sestavené a zveřejňované v souladu s mezinárodními standardy účetního výkaznictví (IFRS).

3

Uznávání, oceňování a zveřejnění specifických transakcí a dalších událostí je zpracováno v jiných IFRS.

4

Tento standard se nevztahuje na strukturu a obsah zkrácených mezitímních účetních závěrek v souladu s IAS 34 Mezitímní účetní výkaznictví. Odstavce 15–35 se však na tyto účetní závěrky vztahují. Tento standard se stejnou měrou vztahuje na všechny účetní jednotky, včetně těch, které předkládají konsolidovanou účetní závěrku v souladu s IFRS 10 Konsolidovaná účetní závěrka, a těch, které předkládají samostatnou účetní závěrku v souladu s IAS 27 Samostatná účetní závěrka.

5

Tento standard používá terminologii odpovídající potřebám účetních jednotek zřízených za účelem dosahování zisku, včetně podnikatelských jednotek veřejného sektoru. Pokud účetní jednotky vyvíjející neziskové činnosti v soukromém nebo veřejném sektoru aplikují tento standard, mohou mít potřebu změnit použité popisy pro určité řádkové položky účetních výkazů a také názvy samotných účetních výkazů.

6

Podobně platí, že účetní jednotky, které nemají vlastní kapitál podle definice v IAS 32 Finanční nástroje: vykazování (například některé podílové fondy), a účetní jednotky, jejichž akciový kapitál není typickým vlastním kapitálem (například některá družstva), mohou být nuceny přizpůsobit zveřejňování podílů členů nebo podílníků v účetních závěrkách.

DEFINICE

7

V tomto standardu se následující pojmy používají v tomto významu:

Účetní pravidla jsou definována v odstavci 5 IAS 8 Účetní pravidla, změny v účetních odhadech a chyby a tento termín se v tomto standardu používá ve stejném významu.

Obecné účetní závěrky (označované jako účetní závěrky) jsou takové závěrky, jež splňují potřeby uživatelů, kteří nemají pravomoc požadovat sestavy přizpůsobené svým konkrétním informačním potřebám.

Neproveditelný – aplikace požadavku je neproveditelná, jestliže ho účetní jednotka nemůže aplikovat ani po vynaložení přiměřeného úsilí.

Mezinárodní standardy účetního výkaznictví (IFRS) jsou standardy a interpretace vydané Radou pro mezinárodní účetní standardy (IASB). Zahrnují:

Informace jsou významné, pokud by se mohlo důvodně očekávat, že jejich vynechání, zkreslení nebo zastření ovlivní rozhodnutí, která činí primární uživatelé obecné účetní závěrky na základě této účetní závěrky, jež poskytuje finanční informace o konkrétní vykazující účetní jednotce.

Významnost závisí na povaze nebo objemnosti informací, nebo na obojím. Účetní jednotka posoudí, zda informace, a to buď samostatně, nebo v kombinaci s jinými informacemi, jsou v kontextu její účetní závěrky jako celku významné.

Informace jsou zastřeny, pokud jsou sděleny způsobem, který by na primární uživatele účetní závěrky zapůsobil podobně jako vynechání nebo zkreslení uvedených informací. Níže jsou uvedeny příklady okolností, které mohou vést k zastření významných informací:

a)

informace o významné položce, transakci nebo jiné události jsou zveřejněny v účetní závěrce, avšak použitý jazyk je mlhavý nebo nejasný;

b)

informace o významné položce, transakci nebo jiné události jsou v účetní závěrce rozptýleny;

c)

rozdílné položky, transakce nebo jiné události jsou nevhodně agregovány;

d)

podobné položky, transakce nebo jiné události jsou nevhodně odděleny a

e)

srozumitelnost účetní závěrky je snížena v důsledku toho, že významné informace jsou natolik překryty informacemi nevýznamnými, že primární uživatel není schopen určit, které informace jsou významné.

K posouzení, zda lze důvodně očekávat, že informace ovlivní rozhodnutí primárních uživatelů obecné účetní závěrky konkrétní vykazující účetní jednotky, je třeba, aby účetní jednotka zohlednila charakteristické znaky těchto uživatelů a zároveň své vlastní okolnosti.

Mnoho stávajících a potenciálních investorů, poskytovatelů úvěrů a dalších věřitelů nemůže vyžadovat, aby vykazující účetní jednotky poskytovaly informace přímo jim, a musí u většiny finančních informací, které potřebují, spoléhat na obecnou účetní závěrku. V důsledku toho jsou primárními uživateli, jimž je obecná účetní závěrka určena. Účetní závěrka se vypracovává pro uživatele, kteří mají přiměřené znalosti o obchodních a ekonomických činnostech a kteří informace zkoumají a analyzují s náležitou péčí. I dobře informovaní a pečliví uživatelé mohou někdy potřebovat požádat o pomoc poradce, aby informace o složitých ekonomických jevech pochopili.

Komentář obsahuje další informace k informacím prezentovaným ve výkazu o finanční pozici, výkazu zisků a ztrát a ostatního úplného výsledku, výkazu změn vlastního kapitálu a výkazu peněžních toků. Komentář obsahuje popis a rozbor položek zveřejňovaných v těchto výkazech a informace, které nesplňují podmínky pro uznání v těchto výkazech.

Ostatní úplný výsledek obsahuje položky výnosů a nákladů (včetně reklasifikačních úprav), které nejsou uznány do hospodářského výsledku, jak je požadováno nebo povoleno jinými standardy.

Složkami ostatního úplného výsledku jsou:

a)

změny ve fondu z přecenění (viz IAS 16 Pozemky, budovy a zařízení a IAS 38 Nehmotná aktiva);

b)

přecenění plánů definovaných požitků (viz IAS 19 Zaměstnanecké požitky);

c)

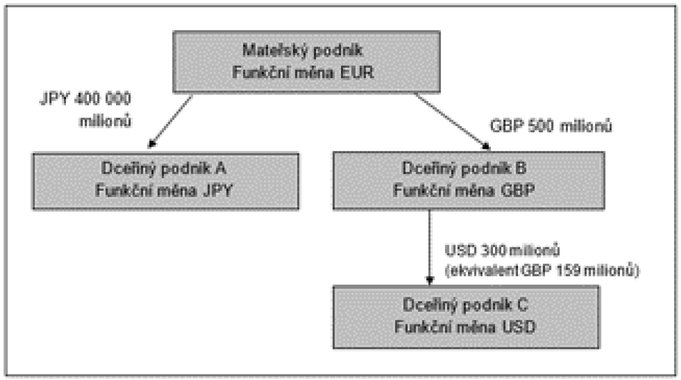

zisky a ztráty vyplývající z převodů účetních závěrek zahraničních subjektů na měnu vykazování (viz IAS 21 Dopady změn měnových kurzů);

d)

zisky a ztráty z investic do kapitálových nástrojů určených za oceňované reálnou hodnotou v ostatním úplném výsledku v souladu s odstavcem 5.7.5 IFRS 9 Finanční nástroje;

da)

zisky a ztráty z finančních aktiv oceňovaných reálnou hodnotou v ostatním úplném výsledku v souladu s odstavcem 4.1.2A IFRS 9;

e)

efektivní část zisků a ztrát ze zajišťovacích nástrojů při zajišťování peněžních toků a zisky a ztráty ze zajišťovacích nástrojů, které zajišťují investice do kapitálových nástrojů oceňovaných reálnou hodnotou v ostatním úplném výsledku v souladu s odstavcem 5.7.5 IFRS 9 (viz kapitola 6 IFRS 9);

f)

pro určité závazky označené za oceňované reálnou hodnotou do hospodářského výsledku částka odpovídající změně v reálné hodnotě, která je důsledkem změn úvěrového rizika souvisejícího s tímto závazkem (viz odstavec 5.7.7 IFRS 9);

g)

změny v časové hodnotě opcí při oddělení vnitřní hodnoty a časové hodnoty opční smlouvy, přičemž za zajišťovací nástroj budou označeny pouze změny vnitřní hodnoty (viz kapitola 6 IFRS 9);

h)

změny v hodnotě forwardových částí forwardových smluv při oddělení forwardové části a spotové části forwardové smlouvy v případě, že za zajišťovací nástroj budou označeny pouze změny spotové části, a změny hodnoty měnového bazického rozpětí (basis spread) finančního nástroje v případě, že budou vyloučeny z určení finančního nástroje za zajišťovací nástroj (viz kapitola 6 IFRS 9);

i)

finanční výnosy nebo náklady z pojistného plnění ze smluv vystavených v rozsahu působnosti IFRS 17 Pojistné smlouvy vyloučené z hospodářského výsledku, pokud jsou celkové finanční výnosy nebo náklady z pojistného plnění rozčleněny tak, aby byla do hospodářského výsledku zahrnuta částka určená systematickou alokací za použití odst. 88 písm. b) IFRS 17, nebo částkou, která vylučuje účetní neshodu s finančními výnosy nebo náklady z podkladových položek, za použití odst. 89 písm. b) IFRS 17, a

j)

finanční výnosy nebo náklady z držených zajistných smluv vyloučené z hospodářského výsledku, pokud jsou celkové finanční výnosy nebo náklady ze zajistných smluv rozčleněny tak, aby byla do hospodářského výsledku zahrnuta částka určená systematickou alokací za použití odst. 88 písm. b) IFRS 17.

Vlastníci jsou držitelé nástrojů klasifikovaných jako vlastní kapitál.

Hospodářský výsledek jsou celkové výnosy snížené o náklady bez složek ostatního úplného výsledku.

Reklasifikační úpravy jsou částky reklasifikované do hospodářského výsledku běžného období, které byly v běžném období nebo v minulých obdobích uznány jako ostatní úplný výsledek.

Úplný výsledek celkem je změna ve vlastním kapitálu za období, která vyplývá z jiných transakcí a událostí, než jsou změny vyplývající z transakcí s vlastníky jednajícími v rámci své pravomoci jako vlastníci.

Úplný výsledek celkem obsahuje všechny složky „hospodářského výsledku“ a „ostatního úplného výsledku“.

8

I když tento standard používá termín „ostatní úplný výsledek“, „hospodářský výsledek“ a „úplný výsledek celkem“, může účetní jednotka použít k popisu těchto položek i jiné termíny, pokud bude jejich význam jasný. Účetní jednotka může například použít termín „čistý zisk“ pro popis hospodářského výsledku.

8A

Následující pojmy jsou popsány v IAS 32 Finanční nástroje: vykazování a jsou použity v tomto standardu ve smyslu upřesněném v IAS 32:

a)

finanční nástroj s prodejní opcí klasifikovaný jako kapitálový nástroj (popsaný v odstavcích 16A a 16B IAS 32);

b)

nástroj, který účetní jednotce ukládá závazek dodat jiné straně poměrný podíl čistých aktiv účetní jednotky pouze při likvidaci a je klasifikován jako kapitálový nástroj (popsaný v odstavcích 16C a 16D IAS 32).

ÚČETNÍ ZÁVĚRKA

Účel účetní závěrky

9

Účetní závěrka je uspořádané vyjádření finanční pozice a finanční výkonnosti účetní jednotky. Cílem obecné účetní závěrky je poskytování informací o finanční pozici, finanční výkonnosti a peněžních tocích účetní jednotky širokému spektru uživatelů, kterým tyto informace pomohou při ekonomických rozhodováních. Účetní závěrka také zobrazuje výsledky dozoru vedení nad svěřenými zdroji. K dosažení tohoto cíle poskytuje účetní závěrka informace o těchto položkách účetní jednotky:

a)

aktiva;

b)

závazky;

c)

vlastní kapitál;

d)

výnosy a náklady včetně zisků a ztrát;

e)

vklady a výplaty vlastníkům jednajícím v rámci své pravomoci jako vlastníci a

f)

peněžní toky.

Tyto informace společně s dalšími informacemi v komentáři pomáhají uživatelům účetních závěrek předvídat budoucí peněžní toky účetní jednotky, zejména jejich načasování a míru jistoty.

Úplná účetní závěrka

10

Úplná účetní závěrka obsahuje:

a)

výkaz o finanční pozici ke konci období;

b)

výkaz zisků a ztrát a ostatního úplného výsledku za období;

c)

výkaz změn vlastního kapitálu za období;

d)

výkaz peněžních toků za období;

e)

komentář obsahující významné informace o účetních pravidlech a další vysvětlující informace;

ea)

srovnávací informace ve vztahu k předcházejícímu období, jak je uvedeno v odstavcích 38 a 38A, a

f)

výkaz o finanční pozici k počátku předcházejícího období, pokud účetní jednotka aplikuje účetní politiku retrospektivně nebo provádí retrospektivní přepracování položek účetní závěrky nebo pokud reklasifikuje položky své účetní závěrky v souladu s odstavci 40A–40D.

Účetní jednotka může používat pro výkazy jiné názvy, než které se používají v tomto standardu. Účetní jednotka může například používat název „výkaz o úplném výsledku“ místo názvu „výkaz zisků a ztrát a ostatního úplného výsledku“.

10A

Účetní jednotka smí prezentovat samostatný výkaz zisků a ztrát a ostatního úplného výsledku, kde hospodářský výsledek a ostatní úplný výsledek jsou prezentovány ve dvou oddílech. Tyto oddíly se předkládají dohromady, přičemž nejprve je prezentován oddíl hospodářského výsledku a po něm přímo následuje oddíl ostatního úplného výsledku. Účetní jednotka může prezentovat oddíl hospodářského výsledku v samostatném výkazu zisků a ztrát. V takovém případě samostatný výkaz zisků a ztrát bezprostředně předchází výkaz prezentující úplný výsledek, který začíná hospodářským výsledkem.

11

Účetní jednotka prezentuje s rovnocennou důležitostí všechny výkazy, které jsou součástí úplné účetní závěrky.

12

[zrušen]

13

Řada účetních jednotek zveřejňuje kromě účetní závěrky také finanční zprávu vedení, která popisuje a vysvětluje hlavní ukazatele finanční výkonnosti účetní jednotky, její finanční pozici a základní nejistoty, jimž čelí. Taková zpráva může obsahovat přehled:

a)

hlavních faktorů a vlivů určujících finanční výkonnost včetně změn prostředí, ve kterém účetní jednotka vyvíjí činnost, reakcí účetní jednotky na tyto změny a jejich dopady, a dále pravidla účetní jednotky pro investice do udržení a zvýšení finanční výkonnosti, včetně dividendové politiky;

b)

zdrojů financování účetní jednotky a jejího cílového poměru závazků k vlastnímu kapitálu a

c)

zdrojů účetní jednotky, které nejsou uznány ve výkazu o finanční pozici podle IFRS.

14

Řada účetních jednotek zveřejňuje mimo účetní závěrky také zprávy a výkazy, jako jsou zprávy týkající se životního prostředí a výkazy o přidané hodnotě, zejména v odvětvích, ve kterých jsou faktory ochrany životního prostředí podstatné a ve kterých jsou zaměstnanci považováni za důležitou skupinu uživatelů. Rozsah platnosti IFRS se na tyto výkazy a zprávy zveřejňované mimo účetní závěrku nevztahuje.

Obecná ustanovení

Věrné zobrazení a soulad s IFRS

15

Účetní závěrka musí zobrazovat věrně finanční pozici, finanční výkonnost a peněžní toky účetní jednotky. Věrné zobrazení vyžaduje důvěryhodné zobrazení dopadů transakcí, jiných událostí a podmínek v souladu s definicemi a kritérii pro uznání aktiv, závazků, výnosů a nákladů stanovených v Koncepčním rámci pro účetní výkaznictví (koncepčním rámci). Předpokládá se, že výsledkem použití standardů IFRS s dodatečným zveřejněním, je-li nutné, je účetní závěrka, která podává věrný obraz.

16

Účetní jednotka, jejíž účetní závěrka je v souladu s IFRS, uvede v komentáři explicitní a bezvýhradné prohlášení o souladu. Účetní jednotka nesmí o účetní závěrce prohlásit, že je v souladu s IFRS, pokud není v souladu s veškerými požadavky IFRS.

17

Prakticky za všech okolností dosahuje účetní jednotka věrného zobrazení souladem s příslušnými IFRS. Věrné zobrazení rovněž vyžaduje, aby účetní jednotka:

a)

zvolila a aplikovala účetních pravidla v souladu s IAS 8 Účetní pravidla, změny v účetních odhadech a chyby. IAS 8 stanoví hierarchii závazných postupů, které vedení bere v úvahu v případě absence IFRS specificky se vztahujícího k určité položce;

b)

prezentovala informace včetně účetních pravidel způsobem, který poskytuje relevantní, spolehlivé, srovnatelné a srozumitelné informace;

c)

poskytla další zveřejnění v případech, kdy soulad se specifickými požadavky IFRS je nedostatečný k tomu, aby uživatelé mohli pochopit vliv určitých transakcí, jiných událostí a podmínek na finanční pozici a finanční výkonnost účetní jednotky.

18

Nevhodná účetní pravidla nemůže účetní jednotka napravit ani zveřejněním aplikovaných účetních pravidel, ani komentářem či vysvětlujícími podklady.

19

V případě, že by nastaly naprosto výjimečné okolnosti, při kterých vedení dospěje k závěru, že soulad s požadavkem některého IFRS by byl natolik zavádějící, že by vedl ke konfliktu s cílem účetní závěrky stanoveným v koncepčním rámci, účetní jednotka upustí od daného požadavku způsobem stanoveným v odstavci 20, pokud takový odklon relevantní regulační nebo právní rámec vyžaduje nebo nezakazuje.

20

Jestliže se účetní jednotka odklonila od aplikace požadavku některého IFRS v souladu s odstavcem 19, je povinna zveřejnit:

a)

informaci o tom, že vedení došlo k závěru, že účetní závěrka zobrazuje věrně finanční pozici, finanční výkonnost a peněžní toky účetní jednotky;

b)

že bylo dosaženo souladu s příslušnými standardy IFRS s výjimkou toho, že došlo k odklonu od určitého požadavku za účelem dosažení věrného zobrazení;

c)

název IFRS, od kterého se účetní jednotka odklonila, povahu odklonu včetně způsobu řešení, který by předmětný IFRS vyžadoval, důvod, proč by dané řešení bylo za těchto okolností tak zavádějící, že by vedlo ke konfliktu s cílem účetní závěrky stanoveným v koncepčním rámci, a přijaté řešení a

d)

u každého zveřejňovaného období finanční dopad odklonu na jednotlivé položky účetní závěrky, pokud by byly vykazovány v souladu s daným požadavkem.

21

Jestliže se účetní jednotka odchýlila od požadavku některého IFRS v minulém období a daná odchylka ovlivní částky uznané v účetní závěrce běžného období, musí být provedeno zveřejnění stanovené v odst. 20 písm. c) a d).

22

Odstavec 21 platí například v případech, kdy se účetní jednotka odchýlila v minulém období od požadavků některého IFRS pro oceňování aktiv nebo závazků a tento odklon ovlivňuje oceňování změn v aktivech a závazcích uznaných v účetní závěrce běžného období.

23

V případě, že by nastaly naprosto výjimečné okolnosti, při kterých vedení dospěje k závěru, že soulad s požadavkem některého IFRS by byl natolik zavádějící, že by vedl ke konfliktu s cílem účetní závěrky stanoveným v koncepčním rámci, ale relevantní regulační nebo právní rámec zakazuje odklon od takového požadavku, účetní jednotka v maximálním možném rozsahu omezí dopad zjištěných zavádějících aspektů souladu zveřejněním následujících informací:

a)

názvu předmětného IFRS, povahy požadavku a důvodu, proč vedení dospělo k závěru, že soulad s daným požadavkem je za daných okolností natolik zavádějící, že vede ke konfliktu s cílem účetní závěrky stanoveným v koncepčním rámci, a

b)

u každého zveřejňovaného období úpravy jednotlivých položek v účetní závěrce, o kterých vedení rozhodlo, že by byly nutné k dosažení věrného obrazu.

24

Pro účely odstavců 19–23 je informace v konfliktu s cílem účetní závěrky v případech, kdy nezobrazuje věrně transakce, jiné události a podmínky, jež má buď zobrazovat, nebo u kterých se oprávněně očekává, že je bude zobrazovat, a v důsledku toho je pravděpodobné, že tato informace může ovlivnit ekonomická rozhodnutí uživatelů účetní závěrky. Při hodnocení, zda by soulad s určitým požadavkem některého IFRS byl natolik zavádějící, že by vedl ke konfliktu s cílem účetní závěrky stanoveným v koncepčním rámci, zohlední vedení následující body:

a)

proč za daných konkrétních okolností není dosaženo cíle účetní závěrky a

b)

jak se liší okolnosti účetní jednotky od ostatních účetních jednotek, které jsou v souladu s daným požadavkem. Jestliže jiné účetní jednotky v podobné situaci jsou v souladu s daným požadavkem, existuje vyvratitelná domněnka, že soulad účetní jednotky s předmětným požadavkem by nebyl natolik zavádějící, že by způsobil konflikt s cílem účetní závěrky stanoveným v koncepčním rámci.

Trvání podniku

25

Při přípravě účetní závěrky posuzuje vedení schopnost účetní jednotky pokračovat v trvání. Účetní jednotka musí sestavit účetní závěrku na základě předpokladu trvání podniku, pokud vedení nepřijme rozhodnutí o záměru likvidovat účetní jednotku nebo ukončit její činnost, popřípadě nemá jinou reálnou alternativu, než tak učinit. Je-li si vedení při svém hodnocení vědomo významných nejistot týkajících se událostí nebo podmínek, které mohou vést k podstatným pochybnostem o schopnosti účetní jednotky pokračovat ve své činnosti, musí účetní jednotka takové nejistoty zveřejnit. Jestliže účetní jednotka nesestavuje účetní závěrku na základě předpokladu trvání podniku, musí tuto skutečnost zveřejnit spolu se základnou, na které je zpracována účetní závěrka, a s důvodem, proč účetní jednotka nepředpokládá trvání svého podniku.

26

Při hodnocení, zda je předpoklad trvání podniku oprávněný, zvažuje vedení účetní jednotky veškeré dostupné informace o budoucnosti, přinejmenším o době nejbližších dvanácti měsíců od konce účetního období. Rozsah uvážení závisí na skutečnostech v jednotlivých případech. Jestliže účetní jednotka má za sebou historii ziskové činnosti a pohotový přístup k finančním zdrojům, může účetní jednotka bez podrobných analýz dospět k závěru, že je předpoklad trvání podniku jakožto základna účetnictví přiměřený. V ostatních případech musí vedení zvažovat širokou škálu faktorů souvisejících s aktuální a očekávanou ziskovostí, plány splácení dluhů a potenciální zdroje náhradního financování předtím, než dospěje k závěru, že předpoklad trvání podniku je přiměřený.

Akruální báze účetnictví

27

Účetní jednotka sestaví svoji účetní závěrku s výjimkou informací o peněžních tocích na akruální bázi účetnictví.

28

Pokud je použita akruální báze účetnictví, uznává účetní jednotka položky jako aktiva, závazky, vlastní kapitál, výnosy a náklady (prvky účetní závěrky), pokud splňují definice a kritéria uznání daných prvků v koncepčním rámci.

Významnost a agregace

29

Každou významnou třídu podobných položek musí účetní jednotka v účetní závěrce vykázat samostatně. Položky rozdílné povahy nebo funkce vykazuje účetní jednotka samostatně, pokud nejsou nevýznamné.

30

Účetní závěrka je výsledkem zpracování velkého počtu transakcí nebo dalších událostí, které jsou agregovány do tříd v souladu s jejich povahou nebo funkcí. Konečným stádiem procesu agregace a klasifikace je vykázání zkrácených a klasifikovaných dat, která tvoří položky řádků v účetní závěrce. Jestliže řádková položka není samostatně významná, je agregována s ostatními položkami ve výkazech nebo v komentáři. Položka, která není dostatečně významná, aby vyžadovala samostatné vykázání ve výkazech, může být dostatečně významná, aby byla zveřejněna samostatně v komentáři.

30A

Při používání tohoto a jiných IFRS účetní jednotka rozhodne, při zohlednění všech relevantních skutečností a okolností, jak bude agregovat informace v účetní závěrce včetně komentáře. Účetní jednotka nesmí snížit srozumitelnost své účetní závěrky tím, že zastře významné informace informacemi nevýznamnými nebo agreguje významné položky, jež mají odlišnou povahu nebo funkci.

31

Některé IFRS specifikují informace, které musí být uvedeny v účetní závěrce včetně komentáře. Účetní jednotka nemusí poskytovat určité zveřejnění požadované IFRS, pokud informace vyplývající z uvedeného zveřejnění není významná. Tak tomu je i tehdy, pokud IFRS obsahuje výčet specifických požadavků nebo je charakterizuje jako požadavky minimální. Účetní jednotka rovněž zváží, zda poskytnout další zveřejnění v případech, kdy splnění specifických požadavků IFRS nepostačuje k tomu, aby uživatelé účetní závěrky mohli pochopit vliv určitých transakcí, jiných událostí a podmínek na finanční pozici a finanční výkonnost účetní jednotky.

Vzájemná kompenzace

32

Účetní jednotka nesmí vzájemně kompenzovat aktiva a závazky, výnosy a náklady, pokud to nevyžaduje nebo nepovoluje některý IFRS.

33

Účetní jednotka vykazuje odděleně jak aktiva a závazky, tak výnosy a náklady. Vzájemná kompenzace ve výkazech zisků a ztrát, výkazech o ostatním úplném výsledku nebo ve výkazech o finanční pozici, s výjimkou případů, kdy vzájemná kompenzace odráží podstatu transakce nebo jiné události, snižuje jednak schopnost uživatelů pochopit existující transakce, jiné události a podmínky, tak i jejich schopnost posoudit budoucí peněžní toky účetní jednotky. Ocenění aktiv snížených o částky vyjadřující snížení jejich hodnoty, například opravná položka k zastaralým zásobám a pochybné části pohledávek, neznamená vzájemnou kompenzaci.

34

IFRS 15 Výnosy ze smluv se zákazníky vyžaduje, aby účetní jednotka oceňovala výnosy ze smluv se zákazníky částkou protihodnoty, na kterou má účetní jednotka dle vlastního názoru nárok výměnou za převod přislíbeného zboží nebo služeb. Částka uznaných výnosů odráží například všechny obchodní srážky a množstevní slevy, které účetní jednotka poskytuje. Účetní jednotka realizuje v průběhu svých běžných činností také jiné transakce, které negenerují výnosy z hlavní činnosti, ale existují vedle hlavních výdělečných činností. Účetní jednotka vykáže výsledky těchto transakcí jako vzájemné započtení výnosů a souvisejících nákladů vyplývajících z dané transakce, pokud takové vykázání odráží podstatu transakce nebo jiné události. Například:

a)

účetní jednotka vykazuje zisky a ztráty z prodeje dlouhodobých aktiv včetně investic a provozních aktiv v částce rozdílu mezi protihodnotou při vyřazení aktiv a účetní hodnotou aktiv včetně souvisejících nákladů spojených s prodejem a

b)

účetní jednotka smí uznat výdaje související s rezervou vykazovanou v souladu s IAS 37 Rezervy, podmíněné závazky a podmíněná aktiva refundované na základě smluvního ujednání s třetí stranou (například dodavatelská záruční smlouva) snížené o příslušnou refundaci.

35

Účetní jednotka dále vykazuje na čistém základě zisky a ztráty vznikající na základě skupiny podobných transakcí, například kurzové zisky a ztráty nebo zisky a ztráty vznikající z finančních nástrojů držených k obchodování. Jsou-li však takové zisky a ztráty významné, vykazuje je účetní jednotka samostatně.

Frekvence vykazování

36

Účetní jednotka zveřejňuje úplnou účetní závěrku (včetně srovnávacích informací) minimálně ročně. Pokud účetní jednotka mění konec svého účetního období a zveřejňuje účetní závěrku za období delší nebo kratší než jeden rok, musí jako doplněk k období pokrytému účetní závěrkou zveřejnit:

a)

důvod pro použití delšího nebo kratšího období a

b)

skutečnost, že částky vykazované v účetní závěrce nejsou zcela srovnatelné.

37

Účetní jednotka běžně sestavuje účetní závěrku za období jednoho roku. Z praktických důvodů však některé účetní jednotky preferují vykazovat například za období 52 týdnů. Tento standard takovou praxi nezakazuje.

Srovnávací informace

Minimální srovnávací informace

38

S výjimkou případů povolených nebo vyžadovaných některým IFRS musí účetní jednotka u všech částek vykázaných v účetní závěrce za běžné období prezentovat srovnávací informace o předcházejícím období. Účetní jednotka poskytne srovnávací informace také k informacím popisného typu, jsou-li relevantní pro pochopení účetní závěrky běžného období.

38A

Účetní jednotka prezentuje minimálně dva výkazy o finanční pozici, dva výkazy zisků a ztrát a ostatního úplného výsledku, dva samostatné výkazy zisků a ztrát (jsou-li prezentovány), dva výkazy peněžních toků a dva výkazy změn vlastního kapitálu a související komentář.

38B

V některých případech jsou popisné informace uvedené v účetní závěrce za předchozí období nadále relevantní i v běžném období. Účetní jednotka například zveřejňuje v běžném období podrobnosti o právním sporu, jehož výsledek byl ke konci předcházejícího období nejistý a stále ještě není vyřešen. Uživatelé mohou mít užitek ze zveřejnění informací o tom, že existovala nejistota ke konci předcházejícího období, a ze zveřejnění informací o krocích, které byly podniknuty v průběhu období k vyřešení této nejistoty.

Další srovnávací informace

38C

Účetní jednotka může vedle minimální srovnávací účetní závěrky požadované standardy IFRS prezentovat další srovnávací informace, pokud jsou tyto informace vypracovány v souladu se standardy IFRS. Tyto srovnávací informace mohou sestávat z jednoho nebo více výkazů uvedených v odstavci 10, avšak nemusí zahrnovat úplnou účetní závěrku. Pokud tomu tak je, prezentuje účetní jednotka k uvedeným dalším výkazům související komentářové informace.

38D

Účetní jednotka může například prezentovat třetí výkaz zisků a ztrát a ostatního úplného výsledku (čímž prezentuje běžné období, předcházející období a jedno další srovnávací období). Účetní jednotka však nemusí prezentovat třetí výkaz o finanční pozici, třetí výkaz peněžních toků nebo třetí výkaz změn vlastního kapitálu (tj. další srovnávací závěrku). Účetní jednotka je povinna prezentovat v komentáři k účetní závěrce srovnávací informace související s dalším výkazem zisků a ztrát a ostatního úplného výsledku.

39–40

[zrušeny]

Změna účetní metody, retrospektivní přepracování nebo reklasifikace

40A

Účetní jednotka prezentuje třetí výkaz o finanční pozici k začátku předcházejícího období vedle minimální srovnávací účetní závěrky požadované v odstavci 38A, pokud:

a)

používá účetní metodu retrospektivně, provádí retrospektivní přepracování položek v účetní závěrce nebo reklasifikuje položky ve své účetní závěrce a

b)

retrospektivní použití, retrospektivní přepracování nebo reklasifikace má významný dopad na informace ve výkazu o finanční pozici na začátku předchozího období.

40B

Za okolností popsaných v odstavci 40A prezentuje účetní jednotka tři výkazy o finanční pozici, a sice:

a)

ke konci běžného období;

b)

ke konci předcházejícího období a

c)

k začátku předcházejícího období.

40C

Pokud je účetní jednotka povinna prezentovat další výkaz o finanční pozici v souladu s odstavcem 40A, musí zveřejnit informace požadované v odstavcích 41–44 a IAS 8. Nemusí však prezentovat související komentář k úvodnímu výkazu o finanční pozici na začátku předcházejícího období.

40D

Datum uvedeného úvodního výkazu o finanční pozici odpovídá počátku předchozího období bez ohledu na to, zda účetní závěrka účetní jednotky prezentuje srovnávací informace za dřívější období (jak je povoleno v odstavci 38C).

41

Pokud účetní jednotka mění vykazování nebo klasifikaci položek v účetní závěrce, musí reklasifikovat také srovnávací částky s výjimkou situace, kdy je reklasifikace neproveditelná. Pokud účetní jednotka reklasifikuje srovnávací částky, zveřejní (včetně stavu k začátku předchozího období):

a)

povahu reklasifikace;

b)

částku každé položky nebo třídy položek, které se reklasifikují, a

c)

důvod reklasifikace.

42

Pokud je neproveditelné reklasifikovat srovnávací částky, je účetní jednotka povinna zveřejnit:

a)

důvod, proč nebyla reklasifikace částek provedena, a

b)

povahu úprav, které by byly provedeny, kdyby částky byly reklasifikovány.

43

Zvýšení srovnatelnosti informací mezi obdobími pomáhá uživatelům přijímat ekonomická rozhodnutí zejména tím, že jim umožňuje hodnotit trendy ve finančních informacích za účelem provádění předpovědí. Za určitých okolností je reklasifikace srovnávacích informací za určité minulé období za účelem dosažení porovnatelnosti s běžným obdobím neproveditelná. Údaje například nemusely být v minulém období (obdobích) shromažďovány způsobem, který umožňuje jejich reklasifikaci, a zpětné vytváření daných údajů může být neproveditelné.

44

IAS 8 se zabývá úpravami srovnávacích informací, které jsou požadovány v případech, kdy účetní jednotka změní účetní pravidla nebo opravuje chybu.

Konzistence zveřejnění

45

Účetní jednotka musí zachovat způsob zveřejnění a klasifikaci položek v účetní závěrce z jednoho účetního období do dalšího; výjimkou jsou následující případy:

a)

je zřejmé, že v důsledku podstatné změny v povaze provozní činnosti účetní jednotky nebo v důsledku kontroly účetní závěrky účetní jednotky by jiný způsob zveřejnění nebo klasifikace byl vhodnější s ohledem na kritéria výběru a aplikace účetních pravidel podle IAS 8, nebo

b)

některý IFRS vyžaduje změny ve způsobu zveřejnění údajů.

46

Například podstatné pořízení či vyřazení majetku nebo kontrola způsobu zveřejnění účetní závěrky mohou naznačovat, že účetní závěrka by měla být sestavována odlišným způsobem. Účetní jednotka změní zveřejnění své účetní závěrky pouze v případě, že změna způsobu zveřejnění poskytne spolehlivé informace, které budou relevantnější pro uživatele účetní závěrky, a revidovaná struktura bude navazovat na předchozí, takže nebude narušena srovnatelnost obou závěrek. Při provádění takových změn ve způsobu zveřejnění účetní jednotka reklasifikuje své srovnávací informace v souladu s odstavci 41 a 42.

STRUKTURA A OBSAH

Úvod

47

Tento standard vyžaduje zveřejnění specifických údajů ve výkazu o finanční pozici, ve výkazu zisků a ztrát a ostatního úplného výsledku či ve výkazu změn vlastního kapitálu a vyžaduje i zveřejnění dalších řádkových položek v těchto výkazech nebo v komentáři. IAS 7 Výkaz peněžních toků stanoví požadavky na zveřejnění informací o peněžních tocích.

48

Tento standard v některých případech používá pojem „zveřejnění“ v širokém smyslu, což představuje uvádění údajů, které se mají vyskytovat v účetní závěrce jako celku. Zveřejnění jsou vyžadována rovněž dalšími IFRS. Není-li v tomto standardu nebo jiném IFRS uvedeno jinak, je možné požadované údaje uvádět v účetní závěrce.

Identifikace účetní závěrky

49

Účetní jednotka musí účetní závěrku jasně identifikovat a odlišit ji od ostatních informací ve stejném publikovaném dokumentu.

50

IFRS se vztahují pouze na účetní závěrku, nikoli však nutně na další informace prezentované ve výroční zprávě, výkazy pro regulátory nebo jiné dokumenty. Proto je důležité, aby uživatelé byli schopni odlišit informace, které jsou sestaveny podle IFRS, od jiných informací, které mohou být užitečné pro uživatele, ale nejsou předmětem požadavků těchto standardů.

51

Účetní jednotka musí jasně identifikovat jednotlivé komponenty účetní závěrky a komentáře. Dále musí účetní jednotka výrazně označit následující informace a musí tyto informace také zopakovat, je-li to nutné pro správné pochopení zveřejňovaných informací:

a)

název vykazující účetní jednotky nebo jiné způsoby identifikace a jakékoliv změny v těchto informacích oproti předchozímu účetnímu období;

b)

zda účetní závěrka pokrývá jednotlivou účetní jednotku nebo skupinu účetních jednotek;

c)

datum konce účetního období nebo období pokryté danou účetní závěrkou nebo komentářem;

d)

měnu vykazování podle definice v IAS 21 a

e)

úroveň zaokrouhlení použitou u prezentovaných částek v účetní závěrce.

52

Účetní jednotka plní požadavky odstavce 51 zveřejněním vhodného záhlaví stránek, výkazů, komentáře, sloupců a podobně. Při rozhodování o nejlepším způsobu zveřejnění těchto informací je třeba použít úsudek. Jestliže například účetní jednotka zveřejňuje účetní závěrku elektronicky, obvykle se nepoužívají samostatné stránky; účetní jednotka prezentuje výše uvedené informace tak, aby bylo zaručeno správné pochopení informací zahrnutých do účetní závěrky.

53

Účetní jednotka často vytvoří srozumitelnější účetní závěrku, pokud zveřejňuje údaje v tisících nebo miliónech jednotek měny vykazování. To je přijatelné, pokud účetní jednotka zveřejní úroveň zaokrouhlování a nevynechá významné informace.

Výkaz o finanční pozici

Informace zveřejňované ve výkazu o finanční pozici

54

Výkaz o finanční pozici obsahuje řádkové položky, které uvádějí tyto částky:

a)

pozemky, budovy a zařízení;

b)

investiční nemovitý majetek;

c)

nehmotná aktiva;

d)

finanční aktiva (s výjimkou částek uvedených v písmenech e), h) a i));

da)

portfolia smluv spadajících do rozsahu působnosti IFRS 17, které představují aktiva, členěná dle požadavků odstavce 78 IFRS 17;

e)

investice vykazované ekvivalenční metodou;

f)

biologická aktiva v oblasti působnosti IAS 41 Zemědělství;

g)

zásoby;

h)

obchodní a jiné pohledávky;

i)

peněžní prostředky a peněžní ekvivalenty;

j)

celková aktiva klasifikovaná jako držená k prodeji a aktiva zahrnutá do vyřazovaných skupin klasifikovaných jako držená k prodeji podle IFRS 5 Dlouhodobá aktiva držená k prodeji a ukončené činnosti;

k)

obchodní a jiné závazky;

l)

rezervy;

m)

finanční závazky (s výjimkou částek uvedených v písmenech k) a l));

ma)

portfolia smluv spadajících do rozsahu působnosti IFRS 17, které představují závazky, členěná dle požadavků odstavce 78 IFRS 17;

n)

závazky a aktiva splatné daně podle definice v IAS 12 Daně ze zisku;

o)

odložené daňové závazky a odložené daňové pohledávky podle definice v IAS 12;

p)

závazky zahrnuté ve vyřazované skupině klasifikované jako držená k prodeji podle IFRS 5;

q)

nekontrolní podíl prezentovaný v rámci vlastního kapitálu a

r)

vydaný kapitál a fondy připadající vlastníkům mateřské společnosti.

55

Účetní jednotka zveřejňuje ve výkazu o finanční pozici další řádkové položky (a to i tak, že rozčlení řádkové položky uvedené v odstavci 54), záhlaví a mezisoučty, pokud je takové zveřejnění relevantní pro pochopení její finanční pozice.

55A

Pokud účetní jednotka zveřejňuje mezisoučty v souladu s odstavcem 55, uvedené mezisoučty:

a)

musí sestávat z řádkových položek tvořených částkami uznanými a oceněnými v souladu s IFRS;

b)

musí být prezentovány a označeny způsobem, který zajišťuje, že jsou řádkové položky, které tvoří mezisoučet, jasné a srozumitelné;

c)

musí být v souladu s odstavcem 45 mezi jednotlivými obdobími konzistentní a

d)

nesmí být zdůrazněny více než mezisoučty a součty vyžadované v IFRS pro výkaz o finanční pozici.

56

Jestliže účetní jednotka rozlišuje ve svém výkazu o finanční pozici krátkodobá a dlouhodobá aktiva a krátkodobé a dlouhodobé závazky jakožto samostatné kategorie, nesmí klasifikovat odložené daňové pohledávky (závazky) jako krátkodobé pohledávky (závazky).

57

Tento standard nepředepisuje pořadí ani formát, ve kterém má účetní jednotka položky prezentovat. Odstavec 54 pouze uvádí přehled položek, jejichž povaha nebo funkce jsou podstatně odlišné, a proto vyžadují samostatné zveřejnění ve výkazu o finanční pozici. Dále:

a)

jsou zahrnuty řádky, pokud velikost, povaha nebo funkce položky nebo agregace podobných položek jsou takové, že samostatné vykázání je relevantní pro pochopení finanční pozice účetní jednotky, a

b)

použité popisy a pořadí položek nebo agregace podobných položek mohou být upraveny podle povahy účetní jednotky a jejích transakcí tak, aby poskytly informace relevantní pro pochopení finanční pozice účetní jednotky. Například finanční instituce může upravit výše uvedené popisy tak, aby poskytly informace, které odpovídají její činnosti.

58

Účetní jednotka založí posouzení toho, zda budou prezentovány samostatně další položky, na hodnocení následujících bodů:

a)

povaha a likvidita aktiv;

b)

funkce aktiv v rámci účetní jednotky a

c)

částky, povaha a načasování závazků.

59

Použití různých oceňovacích bází pro různé třídy aktiv znamená, že jejich povaha nebo funkce se liší, a mají proto být vykazovány jako samostatné položky. Například různé třídy pozemků, budov a zařízení mohou být oceněny pořizovacími náklady nebo přeceněnou částkou v souladu s IAS 16.

Rozlišení mezi krátkodobými a dlouhodobými položkami

60

Účetní jednotka je ve svém výkazu o finanční pozici povinna vykazovat krátkodobá a dlouhodobá aktiva a krátkodobé a dlouhodobé závazky jako samostatné klasifikace v souladu s odstavci 66–76 kromě případů, kdy spolehlivější a relevantnější informace poskytuje zveřejnění založené na likviditě. Pokud je aplikována tato výjimka, musí účetní jednotka vykazovat všechna aktiva a závazky podle likvidity.

61

Ať je přijata kterákoliv z metod vykázání, musí účetní jednotka zveřejnit částku, u níž se očekává úhrada nebo vypořádání za více než dvanáct měsíců, u každé řádkové položky aktiva a závazku, která v sobě obsahuje částky, u nichž se očekává, že budou uhrazeny nebo vypořádány v rámci:

a)

ne více než dvanácti měsíců po skončení účetního období a

b)

více než dvanácti měsíců po skončení účetního období.

62

Jestliže účetní jednotka dodává zboží nebo služby v rámci jasně identifikovatelného provozního cyklu, zveřejnění samostatné klasifikace krátkodobých a dlouhodobých aktiv a závazků ve výkazu o finanční pozici poskytuje užitečné informace tím, že se odliší čistá aktiva trvale cirkulující jako pracovní kapitál od aktiv použitých v dlouhodobé provozní činnosti účetní jednotky. Zvýrazní se tím také aktiva, u kterých se očekává realizace v rámci provozního cyklu, a závazky, které se vypořádávají v rámci stejného období.

63

U některých účetních jednotek, například u finančních institucí, poskytuje zveřejnění aktiv a závazků ve vzestupném nebo sestupném pořadí podle likvidity informace, které jsou spolehlivé a relevantnější než zveřejnění podle krátkodobých/dlouhodobých aktiv a závazků, protože taková účetní jednotka nedodává zboží ani služby v rámci jasně identifikovatelného provozního cyklu.

64

Při aplikaci odstavce 60 je účetní jednotce povoleno vykazovat některé ze svých aktiv a závazků pomocí klasifikace na krátkodobá/dlouhodobá aktiva a závazky a jiné v pořadí podle likvidity, pokud tento způsob poskytne spolehlivé a relevantnější informace. Potřeba smíšeného způsobu vykázání může vzniknout, pokud účetní jednotka vyvíjí různorodou činnost.

65

Informace o očekávaných datech realizace aktiv a závazků jsou užitečné při hodnocení likvidity a solventnosti účetní jednotky. IFRS 7 Finanční nástroje: zveřejňování požaduje zveřejnění dat splatnosti finančních aktiv a finančních závazků. Finanční aktiva zahrnují obchodní a jiné pohledávky a finanční závazky zahrnují obchodní a jiné závazky. Informace o očekávaném datu realizace nepeněžních aktiv, jako například zásob, a očekávaném datu vypořádání závazků, jako například rezerv, jsou rovněž užitečné bez ohledu na to, zda jsou aktiva a závazky klasifikovány jako krátkodobé nebo dlouhodobé. Účetní jednotka například zveřejňuje hodnotu zásob, o kterých se předpokládá, že budou realizovány za více než dvanáct měsíců po skončení účetního období.

Krátkodobá aktiva

66

Účetní jednotka je povinna klasifikovat aktivum jako krátkodobé, pokud:

a)

se předpokládá, že bude realizováno nebo je určeno k prodeji nebo spotřebě během obvyklého provozního cyklu účetní jednotky;

b)

je určeno především pro účely obchodování;

c)

se předpokládá, že bude realizováno během dvanácti měsíců od skončení účetního období, nebo

d)

se jedná o peníze nebo peněžní ekvivalent (podle definice v IAS 7), za předpokladu, že není omezena jeho směna nebo použití pro úhradu závazku na dobu nejméně dvanácti měsíců po skončení účetního období.

Účetní jednotka klasifikuje všechna ostatní aktiva jako dlouhodobá.

67

Tento standard používá termín „dlouhodobý“, který zahrnuje hmotná, nehmotná a finanční aktiva dlouhodobé povahy. Nezakazuje použití alternativních popisů, pokud je jejich význam jasný.

68

Provozní cyklus účetní jednotky je období mezi nákupem aktiv ke zpracování a jejich realizací v podobě peněz nebo peněžních ekvivalentů. Není-li obvyklý provozní cyklus účetní jednotky jasně identifikovatelný, předpokládá se jeho trvání v délce dvanácti měsíců. Krátkodobá aktiva zahrnují aktiva (například zásoby a obchodní pohledávky), která se prodávají, spotřebovávají nebo realizují jako součást normálního provozního cyklu i v případě, že se nepředpokládá jejich realizace během dvanácti měsíců od skončení vykazovaného období. Krátkodobá aktiva zahrnují rovněž aktiva určená primárně k obchodování (příkladem jsou některá finanční aktiva, která splňují definici aktiv určených k obchodování v souladu s IFRS 9) a krátkodobou část dlouhodobých finančních aktiv.

Krátkodobé závazky

69

Účetní jednotka musí klasifikovat závazek jako krátkodobý, pokud:

a)

se předpokládá, že bude vypořádán během jejího obvyklého provozního cyklu;

b)

drží závazek primárně pro účely obchodování;

c)

závazek má být vypořádán během dvanácti měsíců od skončení účetního období nebo

d)

účetní jednotka nemá nepodmíněné právo odložit vypořádání závazku na dobu nejméně dvanácti měsíců po skončení účetního období (viz odstavec 73). Podmínky závazku, z nichž by mohlo podle uvážení protistrany vyplynout vypořádání závazku emisí kapitálových nástrojů, nemají na jeho klasifikaci vliv.

Účetní jednotka je povinna klasifikovat všechny ostatní závazky jako dlouhodobé.

70

Některé krátkodobé závazky, jako například obchodní závazky, některé akruální závazky související s náklady na zaměstnance a s ostatními provozními náklady, jsou součástí pracovního kapitálu používaného během obvyklého provozního cyklu účetní jednotky. Účetní jednotka klasifikuje takové provozní položky jako krátkodobé závazky, i když jsou splatné za více než dvanáct měsíců po skončení účetního období. Stejný obvyklý provozní cyklus se vztahuje na klasifikaci aktiv a závazků účetní jednotky. Není-li obvyklý provozní cyklus účetní jednotky jasně identifikovatelný, předpokládá se jeho trvání v délce dvanácti měsíců.

71

Ostatní krátkodobé závazky nejsou vyrovnány v rámci obvyklého provozního cyklu, ale jsou splatné k úhradě během dvanácti měsíců po vykazovaném období nebo určeny převážně k obchodování. Příkladem jsou některé finanční závazky, které splňují definici závazků určených k obchodování v souladu s IFRS 9, kontokorentní úvěry, krátkodobá část dlouhodobých finančních závazků, splatné dividendy, daně ze zisku a další neobchodní závazky. Finanční závazky, které poskytují financování na dlouhodobé bázi (tj. nejsou součástí pracovního kapitálu používaného během obvyklého provozního cyklu účetní jednotky) a nejsou splatné během dvanácti měsíců po vykazovaném období, jsou dlouhodobé závazky a podléhají odstavcům 74 a 75.

72

Účetní jednotka klasifikuje své finanční závazky jako krátkodobé, jsou-li k vypořádání během dvanácti měsíců po skončení účetního období, dokonce i když:

a)

původní termín byl na období delší než dvanáct měsíců a

b)

po skončení účetního období a před schválením účetní závěrky ke zveřejnění byla uzavřena dohoda o refinancování nebo restrukturalizaci plateb na dlouhodobém základě.

73

Pokud účetní jednotka očekává a má možnost refinancovat nebo znovuobnovit závazek na dobu nejméně dvanáct měsíců po skončení účetního období v souladu s příslušenstvím existující půjčky, klasifikuje daný závazek jako dlouhodobý, i když by jinak byl splatný během kratšího období. Jestliže však refinancování nebo znovuobnovení závazku není v pravomoci účetní jednotky (například neexistuje smlouva o refinancování), možnost refinancování závazku se nebere v úvahu a závazek se klasifikuje jako krátkodobý.

74

Jestliže účetní jednotka poruší závazek podle smlouvy o dlouhodobé půjčce ke konci účetního období nebo před ním s tím dopadem, že se závazek stane splatným na vyžádání, je závazek klasifikován jako krátkodobý, i kdyby věřitel souhlasil po skončení účetního období a před schválením účetní závěrky ke zveřejnění, že v důsledku porušení smlouvy nebude vyžadovat platbu. Účetní jednotka klasifikuje závazek jako krátkodobý, protože ke konci účetního období nemá nepodmíněné právo odložit úhradu závazku na dobu nejméně dvanácti měsíců po tomto datu.

75

Účetní jednotka však klasifikuje závazek jako dlouhodobý, jestliže věřitel souhlasil ke konci účetního období, že poskytne lhůtu v délce nejméně dvanácti měsíců po skončení účetního období, během které může účetní jednotka napravit porušení smlouvy a během které nemůže věřitel vyžadovat okamžité splacení.

76

Pokud jde o půjčky klasifikované jako krátkodobé závazky, jestliže mezi koncem účetního období a datem schválení účetní závěrky ke zveřejnění nastane některá z následujících událostí, zveřejňují se tyto události jako události nevyžadující úpravy v souladu s IAS 10 Události po skončení účetního období:

a)

refinancování na dlouhodobém základě;

b)

náprava porušení smlouvy o dlouhodobé půjčce a

c)

poskytnutí lhůty věřitelem, během které lze napravit porušení smlouvy o dlouhodobé půjčce; tato lhůta končí za nejméně dvanáct měsíců po skončení účetního období.

Informace zveřejňované buď ve výkazu o finanční pozici, nebo v komentáři

77

Účetní jednotka je povinna zveřejnit ve výkazu o finanční pozici nebo v komentáři další dílčí klasifikaci prezentovaných položek klasifikovaných způsobem odpovídajícím jejím činnostem.

78

Podrobnosti uváděné v dílčí klasifikaci závisejí na požadavcích IFRS a na velikosti, povaze a funkci předmětných částek. Účetní jednotka při rozhodování o bázi dílčí klasifikace přihlíží také k faktorům uvedeným v odstavci 58. Zveřejnění se může u jednotlivých položek lišit, například:

a)

položky pozemků, budov a zařízení jsou rozděleny do tříd v souladu s IAS 16;

b)

pohledávky jsou rozděleny na částky pohledávek za odběrateli, pohledávky za spřízněnými stranami, zálohy a ostatní částky;

c)

zásoby jsou členěny v souladu s IAS 2 Zásoby do skupin jako je zboží, výrobní zásoby, materiál, nedokončená výroba a hotové výrobky;

d)

rezervy jsou členěny na rezervy na zaměstnanecké požitky a další položky a

e)

vlastní kapitál a rezervní fondy jsou členěny do různých tříd – například splacený kapitál, emisní ážio a rezervní fondy.

79

Účetní jednotka je povinna zveřejnit ve výkazu o finanční pozici nebo ve výkazu změn vlastního kapitálu nebo v komentáři:

a)

pro každou kategorii základního kapitálu:

i)

počet autorizovaných akcií;

ii)

počet akcií vydaných a plně splacených a vydaných, ale plně nesplacených;

iii)

nominální hodnotu akcie nebo to, že akcie nemají nominální hodnotu;

iv)

sesouhlasení počtu akcií v oběhu na počátku a na konci období;

v)

práva, přednostní práva a omezení přiřazená k dané kategorii včetně omezení výplaty dividend a splacení kapitálu;

vi)

vlastní akcie v držení účetní jednotky nebo v držení jejích dceřiných společností nebo přidružených podniků a

vii)

akcie vyhrazené k vydání na základě opcí a smluv o prodeji akcií včetně smluvních podmínek a částek a

b)

popis povahy a účelu jednotlivých rezervních fondů v rámci vlastního kapitálu.

80

Účetní jednotka bez základního kapitálu, například osobní společnost nebo podílový fond, musejí zveřejňovat informace odpovídající požadavkům odst. 79 písm. a) zobrazující změny během období v jednotlivých kategoriích podílů na vlastním kapitálu a práva, přednostní práva a omezení spojená s jednotlivými kategoriemi podílu na vlastním kapitálu.

80A

Pokud účetní jednotka reklasifikovala

a)

finanční nástroj s prodejní opcí klasifikovaný jako kapitálový nástroj nebo

b)

nástroj, který účetní jednotce ukládá závazek dodat jiné straně poměrný podíl čistých aktiv účetní jednotky pouze při likvidaci a je klasifikován jako kapitálový nástroj,

mezi finančními závazky a vlastním kapitálem, zveřejní částku reklasifikovanou do každé z kategorií a z každé kategorie (finanční závazky nebo vlastní kapitál) a načasování a důvody této reklasifikace.

Výkaz zisků a ztrát a ostatního úplného výsledku

81A

Výkaz zisků a ztrát a ostatního úplného výsledku (výkaz o úplném výsledku) prezentuje kromě oddílu hospodářského výsledku a oddílu ostatního úplného výsledku:

a)

hospodářský výsledek;

b)

celkový ostatní úplný výsledek;

c)

úplný výsledek za období, který je součtem hospodářského výsledku a ostatního úplného výsledku.

Pokud jednotka předkládá samostatný výkaz zisků a ztrát, neprezentuje oddíl hospodářského výsledku ve výkazu prezentujícím úplný výsledek.

81B

Kromě oddílu hospodářského výsledku a oddílu ostatního úplného výsledku prezentuje účetní jednotka jako přiřazení hospodářského výsledku a ostatního úplného výsledku za období tyto položky:

a)

hospodářský výsledek za období přiřaditelný:

i)

nekontrolním podílům a

ii)

vlastníkům mateřského podniku;

b)

úplný výsledek za období přiřaditelný:

i)

nekontrolním podílům a

ii)

vlastníkům mateřského podniku.

Pokud účetní jednotka prezentuje hospodářský výsledek v samostatném výkazu, prezentuje požadavky uvedené v písmeně a) v uvedeném výkazu.

Informace, jež se mají uvádět v oddíle hospodářského výsledku nebo ve výkazu zisků a ztrát

81

[zrušen]

82

Kromě položek požadovaných ostatními IFRS zahrnuje oddíl hospodářského výsledku nebo výkaz zisků a ztrát řádkové položky, jež představují tyto částky za období:

a)

výnosy vykazující odděleně:

i)

úrokové výnosy, které byly vypočítány pomocí metody efektivní úrokové míry, a

ii)

výnosy z pojistného plnění (viz IFRS 17);

aa)

zisky a ztráty vznikající na základě vynětí finančních aktiv oceněných naběhlou hodnotou;

ab)

náklady na pojistné služby z vystavených smluv spadajících do rozsahu působnosti IFRS 17 (viz IFRS 17);

ac)

výnosy nebo náklady z držených zajistných smluv (viz IFRS 17);

b)

finanční náklady;

ba)

ztráty ze znehodnocení (včetně zrušení ztrát ze znehodnocení nebo zisků ze znehodnocení) stanovené v souladu s oddílem 5.5 IFRS 9;

bb)

finanční výnosy nebo náklady z pojistného plnění z vystavených smluv spadajících do rozsahu působnosti IFRS 17 (viz IFRS 17);

bc)

finanční výnosy nebo náklady z držených zajistných smluv (viz IFRS 17);

c)

podíl na hospodářském výsledku z přidružených společností a společných podniků oceňovaných ekvivalenční metodou;

ca)

pokud je finanční aktivum reklasifikováno z kategorie nástrojů oceňovaných naběhlou hodnotou, takže je oceněno reálnou hodnotou do hospodářského výsledku, veškerý zisk nebo ztráta vznikající na základě rozdílu mezi předchozí naběhlou hodnotou finančního aktiva a jeho reálnou hodnotou ke dni reklasifikace (jak jej definuje IFRS 9);

cb)

pokud je finanční aktivum reklasifikováno z kategorie nástrojů oceňovaných reálnou hodnotou do ostatního úplného výsledku, takže je oceněno reálnou hodnotou do hospodářského výsledku, veškerý kumulativní zisk nebo ztráta dříve uznané v ostatním úplném výsledku, které jsou reklasifikovány do hospodářského výsledku;

d)

daňové náklady;

e)

[zrušeno];

ea)

jedinou částku pro veškeré ukončované činnosti (viz IFRS 5);

f)–i)

[zrušena].

Informace prezentované v oddíle ostatního úplného výsledku

82A

Oddíl ostatního úplného výsledku prezentuje řádkové položky u těchto částek za období:

a)

položky ostatního úplného výsledku (s výjimkou částek uvedených v písmenu b)), klasifikované podle povahy a shrnuté do skupin v souladu s ostatními IFRS, které:

i)

nebudou následně reklasifikovány do hospodářského výsledku a

ii)

budou následně reklasifikovány do hospodářského výsledku, pokud budou splněny stanovené podmínky;

b)

podíl na ostatním úplném výsledku přidružených podniků a společných podniků účtovaný ekvivalenční metodou, rozdělený na podíl položek, které v souladu s ostatními IFRS:

i)

nebudou následně reklasifikovány do hospodářského výsledku a

ii)

budou následně reklasifikovány do hospodářského výsledku, pokud budou splněny stanovené podmínky.

83–84

[zrušeny]

85

Účetní jednotka prezentuje ve výkazu/výkazech prezentujícím/prezentujících hospodářský výsledek a ostatní úplný výsledek další řádkové položky (a to i tak, že rozčlení řádkové položky uvedené v odstavci 82), záhlaví a mezisoučty, pokud je taková prezentace relevantní pro pochopení její finanční výkonnosti.

85A

Pokud účetní jednotka zveřejňuje mezisoučty v souladu s odstavcem 85, uvedené mezisoučty:

a)

musí sestávat z řádkových položek tvořených částkami uznanými a oceněnými v souladu s IFRS;

b)

musí být prezentovány a označeny způsobem, který zajišťuje, že jsou řádkové položky, které tvoří mezisoučet, jasné a srozumitelné;

c)

musí být v souladu s odstavcem 45 mezi jednotlivými obdobími konzistentní a

d)

nesmí být zdůrazněny více než mezisoučty a součty vyžadované v IFRS pro výkaz/výkazy prezentující hospodářský výsledek a ostatní úplný výsledek.

85B

Účetní jednotka zveřejní ve výkazu/výkazech prezentujícím/prezentujících hospodářský výsledek a ostatní úplný výsledek řádkové položky, jimiž se sesouhlasí veškeré mezisoučty prezentované v souladu s odstavcem 85 s mezisoučty nebo součty vyžadovanými v IFRS pro tento výkaz (tyto výkazy).

86

Vzhledem k tomu, že dopad různých činností účetní jednotky, jejích transakcí a dalších událostí se liší co do četnosti, potenciálu zisků nebo ztrát a předvídatelnosti, zveřejnění složek finanční výkonnosti pomáhá uživatelům k pochopení dosažené finanční výkonnosti a při vytváření projekcí budoucí finanční výkonnosti. Účetní jednotka zahrne další řádkové položky do výkazu/výkazů prezentujícího/prezentujících hospodářský výsledek a ostatní úplný výsledek a změní používané popisy a pořadí položek, pokud je to nezbytné pro vysvětlení prvků finanční výkonnosti. Účetní jednotka bere v úvahu takové faktory, jako je významnost, povaha a funkce položek výnosů a nákladů. Například finanční instituce může upravit popisy tak, aby poskytly informace, které odpovídají činnostem finančních institucí. Účetní jednotka nekompenzuje vzájemně výnosy a náklady, pokud nejsou splněna kritéria v odstavci 32.

87

Účetní jednotka nesmí prezentovat žádné položky výnosů nebo nákladů jako mimořádné položky, ve výkazu/výkazech prezentujícím/prezentujících hospodářský výsledek a ostatní úplný výsledek nebo v komentáři.

Výsledek za období

88

Účetní jednotka je povinna uznat všechny položky výnosů a nákladů v období do hospodářského výsledku, pokud některý IFRS nepožaduje nebo nepovoluje něco jiného.

89

Některé IFRS specifikují okolnosti, kdy účetní jednotka uzná určité položky v běžném období mimo hospodářský výsledek. IAS 8 se zabývá dvěma takovými okolnostmi: opravou chyb a důsledkem změn v účetních pravidlech. Jiné standardy IFRS požadují nebo povolují, aby byly složky ostatního úplného výsledku, které splňují definici výnosů nebo nákladů uvedenou v koncepčním rámci vyňaty z hospodářského výsledku (viz odstavec 7).

Ostatní úplný výsledek za období

90

Účetní jednotka zveřejní částku daně ze zisku týkající se každé položky ostatního úplného výsledku, včetně reklasifikačních úprav, buďto ve výkazu zisků a ztrát a ostatního úplného výsledku nebo v komentáři.

91

Účetní jednotka může prezentovat položky ostatního úplného výsledku buďto:

a)

očištěné od souvisejících daňových dopadů, nebo

b)

před souvisejícími daňovými dopady, a to s jednou částkou znázorněnou pro celkovou částku daně ze zisku vztahující se k uvedeným položkám.

Pokud se účetní jednotka rozhodne pro alternativu b), přiřadí daň k položkám, jež by mohly být následně reklasifikovány do oddílu hospodářského výsledku, a k položkám, jež následně do oddílu hospodářského výsledku reklasifikovány nebudou.

92

Účetní jednotka je povinna zveřejnit reklasifikační úpravy vztahující se ke složkám ostatního úplného výsledku.

93

Ostatní IFRS určují, zda a kdy se má částka původně uznaná v ostatním úplném výsledku reklasifikovat do hospodářského výsledku. Tato reklasifikace je tímto standardem označována jako reklasifikační úprava. Reklasifikační úprava je zahrnuta v příslušné složce ostatního úplného výsledku v období, kdy je úprava reklasifikována do hospodářského výsledku. Tyto částky mohly být v běžném nebo minulých obdobích uznány v ostatním úplném výsledku jako nerealizované zisky. O tyto nerealizované zisky musí být ostatní úplný výsledek snížen v období, v němž jsou realizované zisky reklasifikovány do hospodářského výsledku, aby se zabránilo jejich dvojímu zahrnutí do úplného výsledku celkem.

94

Účetní jednotka smí prezentovat případné reklasifikační úpravy ve výkazu zisků a ztrát a ostatního úplného výsledku nebo v komentáři. Účetní jednotka prezentující reklasifikační úpravy v komentáři prezentuje položky ostatního úplného výsledku po případných souvisejících reklasifikačních úpravách.

95

Reklasifikační úpravy vyplývají například z prodeje zahraniční jednotky (viz IAS 21) a v okamžiku, kdy některé zajišťované budoucí peněžní toky ovlivňují hospodářský výsledek (viz odst. 6.5.11 písm. d) IFRS 9 ve vztahu k zajištění peněžních toků).

96

Reklasifikační úpravy nevyplývají ze změn přírůstků z přecenění uznaného podle IAS 16 nebo IAS 38, ani z přecenění plánů definovaných požitků uznaných podle IAS 19. Tyto složky jsou uznávány v ostatním úplném výsledku a nejsou reklasifikovány do hospodářského výsledku v následujících obdobích. Změny přebytku z přecenění mohou být převedeny do nerozdělených zisků v následujících obdobích, kdy je aktivum užíváno nebo vyjmuto (viz IAS 16 a IAS 38). V souladu s IFRS 9 reklasifikační úpravy nevznikají v případě, že zajištění peněžních toků nebo účtování časové hodnoty opce (případně forwardové části forwardové smlouvy nebo měnového bazického rozpětí finančního nástroje) vyústí v částky, které jsou vyňaty z oceňovacího rozdílu ze zajištění peněžních toků nebo ze samostatné kapitálové složky a zahrnuty přímo do počátečních pořizovacích nákladů nebo jiné účetní hodnoty aktiva nebo závazku. Tyto částky jsou přímo převedeny do aktiv nebo závazků.

Informace prezentované ve výkazu zisků a ztrát a ostatního úplného výsledku nebo v komentáři

97

Jsou-li položky výnosů a nákladů významné, je účetní jednotka povinna zveřejnit jejich podstatu a částku samostatně.

98

Okolnosti, které mohou vést k samostatnému zveřejnění položek výnosů a nákladů, zahrnují:

a)

snížení ocenění zásob na úroveň čisté realizovatelné hodnoty nebo snížení ocenění pozemků, budov a zařízení na zpětně získatelnou částku, a dále zrušení takového snížení;

b)

restrukturalizaci činností účetní jednotky a zrušení jakýchkoliv rezerv na náklady spojené s restrukturalizací;

c)

vyřazení položek pozemků, budov a zařízení;

d)

vyřazení investic;

e)

ukončené činnosti;

f)

urovnání sporů a

g)

jiné zrušení rezerv.

99

Účetní jednotka je povinna předložit analýzu nákladů uznaných do hospodářského výsledku na základě klasifikace založené na druhu nákladů nebo jejich funkci v rámci účetní jednotky, přičemž si musí zvolit tu z obou možností, která poskytne spolehlivé a relevantnější informace.

100

Účetním jednotkám se doporučuje, aby v souladu s odstavcem 99 předkládaly analýzu ve výkazu/výkazech prezentujícím/prezentujících hospodářský výsledek a ostatní úplný výsledek.

101

Náklady jsou dále členěny tak, aby zvýraznily složky finanční výkonnosti, které se mohou lišit podle frekvence, potenciálu zisku nebo ztráty a předvídatelnosti. Tato analýza se poskytuje v jedné ze dvou forem.

102

První forma analýzy je metoda „druhů nákladů“. Účetní jednotka agreguje náklady v hospodářském výsledku podle jejich povahy (například odpisy, spotřeba nakoupeného materiálu, náklady na dopravu, zaměstnanecké požitky a náklady na reklamu) a dále je nepřerozděluje podle různých funkcí v rámci účetní jednotky. Tato metoda se aplikuje snadno, protože není třeba žádných přiřazení nákladů podle funkční klasifikace. Příklad klasifikace s využitím metody podle druhů nákladů:

Výnosy

X

Ostatní provozní výnosy

X

Změna stavu zásob hotových výrobků a nedokončené výroby

X

Spotřeba materiálu a surovin

X

Náklady na zaměstnanecké požitky

X

Odpisy a amortizace

X

Ostatní náklady

X

Náklady celkem

-X

Zisk před zdaněním

X

103

Druhá forma analýzy je metoda „funkce nákladů“ neboli metoda „nákladů na prodej“ a klasifikuje náklady podle jejich funkce jako součást nákladů na prodej nebo například nákladů na odbyt nebo administrativní činnosti. V souladu s touto metodou účetní jednotka zveřejňuje odděleně od ostatních nákladů minimálně své náklady na prodej. Tato metoda může poskytnout uživatelům relevantnější informace než klasifikace nákladů podle druhů, ale přiřazování nákladů k funkcím může vyžadovat subjektivní rozdělení a zahrnovat značné úsudky. Příklad klasifikace s využitím metody podle funkce nákladů:

Výnosy

X

Náklady na prodej

-X

Hrubý zisk

X

Ostatní provozní výnosy

X

Odbytové náklady

-X

Administrativní náklady

-X

Ostatní náklady

-X

Zisk před zdaněním

X

104

Účetní jednotka klasifikující náklady podle funkce musí zveřejnit další informace o druzích nákladů včetně odpisů a amortizace a nákladů na zaměstnanecké požitky.

105

Volba mezi metodou funkce nákladů a metodou klasifikace podle druhu nákladů závisí na historických a odvětvových faktorech a na povaze účetní jednotky. Obě metody poskytují představu o nákladech, které se mohou přímo nebo nepřímo měnit s úrovní prodeje nebo výroby účetní jednotky. Protože každá z metod zveřejnění má význam pro různé typy účetních jednotek, vyžaduje tento standard od vedení, aby zvolilo nejvhodnější a spolehlivé zveřejnění. Protože informace o druhu nákladů jsou užitečné při předpovědích budoucích peněžních toků, je třeba v případech, kdy se používá klasifikace podle funkce nákladů, zveřejnit další informace. V odstavci 104 mají „zaměstnanecké požitky“ stejný význam jako v IAS 19.

Výkaz změn vlastního kapitálu

Informace, které se zveřejní ve výkazu změn vlastního kapitálu

106

Účetní jednotka je povinna zveřejňovat výkaz změn vlastního kapitálu podle odstavce 10. Výkaz změn vlastního kapitálu obsahuje tyto informace:

a)