(EU) 2023/104Prováděcí nařízení Komise (EU) 2023/104 ze dne 12. ledna 2023, kterým se mění prováděcí nařízení (EU) 2019/159 o zavedení konečných ochranných opatření proti dovozu některých výrobků z oceli v návaznosti na zprávu přijatou Orgánem pro řešení sporů Světové obchodní organizace

| Publikováno: | Úř. věst. L 12, 13.1.2023, s. 7-27 | Druh předpisu: | Prováděcí nařízení |

| Přijato: | 12. ledna 2023 | Autor předpisu: | Evropská komise |

| Platnost od: | 14. ledna 2023 | Nabývá účinnosti: | 2. února 2019 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

|

13.1.2023 |

CS |

Úřední věstník Evropské unie |

L 12/7 |

PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2023/104

ze dne 12. ledna 2023,

kterým se mění prováděcí nařízení (EU) 2019/159 o zavedení konečných ochranných opatření proti dovozu některých výrobků z oceli v návaznosti na zprávu přijatou Orgánem pro řešení sporů Světové obchodní organizace

EVROPSKÁ KOMISE,

s ohledem na nařízení Evropského parlamentu a Rady (EU) 2015/478 ze dne 11. března 2015 o společných pravidlech dovozu (1), a zejména na články 16 a 20 uvedeného nařízení,

s ohledem na nařízení Evropského parlamentu a Rady (EU) 2015/755 ze dne 29. dubna 2015 o společných pravidlech dovozu z některých třetích zemí (2), a zejména na články 13 a 16 uvedeného nařízení,

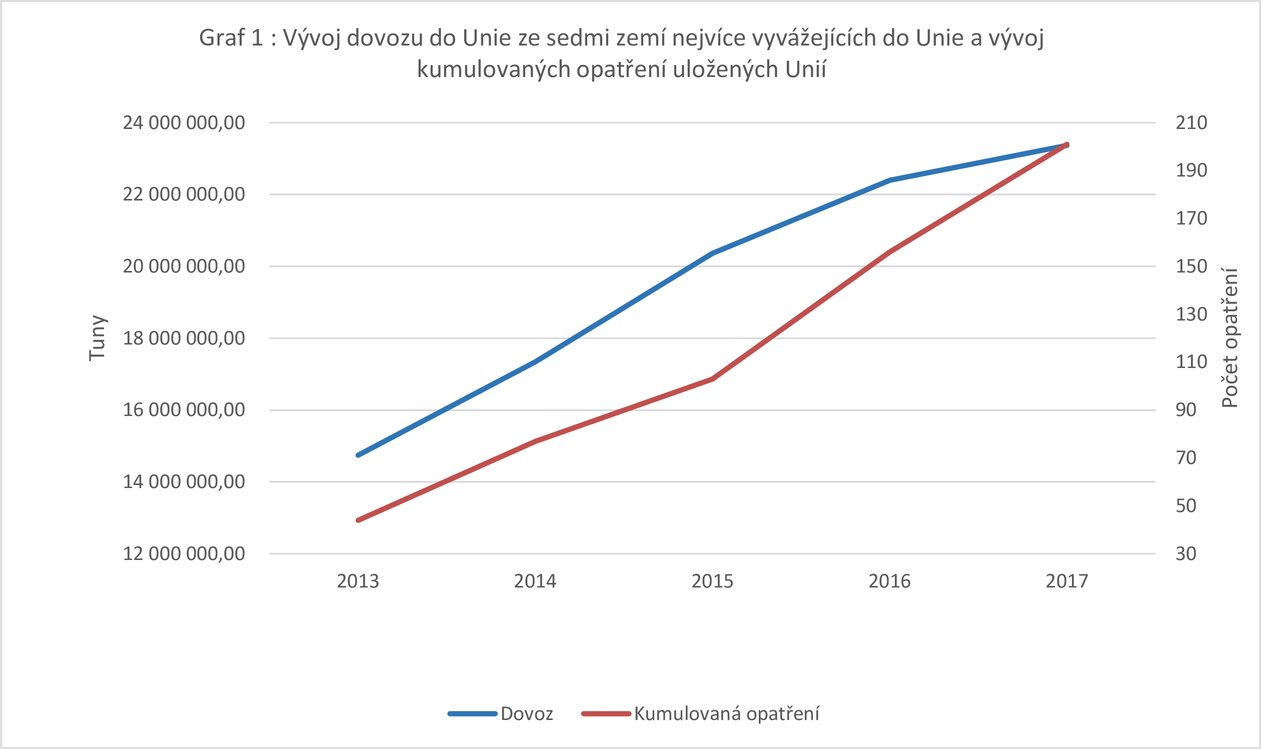

vzhledem k těmto důvodům:

Souvislosti

|

(1) |

Prováděcím nařízením Komise (EU) 2018/1013 (3) (dále jen „prozatímní nařízení“) uložila Komise prozatímní ochranné opatření na určité výrobky z oceli. Prováděcím nařízením Komise (EU) 2019/159 (4) (dále jen „konečné nařízení“) uložila Evropská komise konečné ochranné opatření na některé výrobky z oceli (dále jen „ochranné opatření“). |

|

(2) |

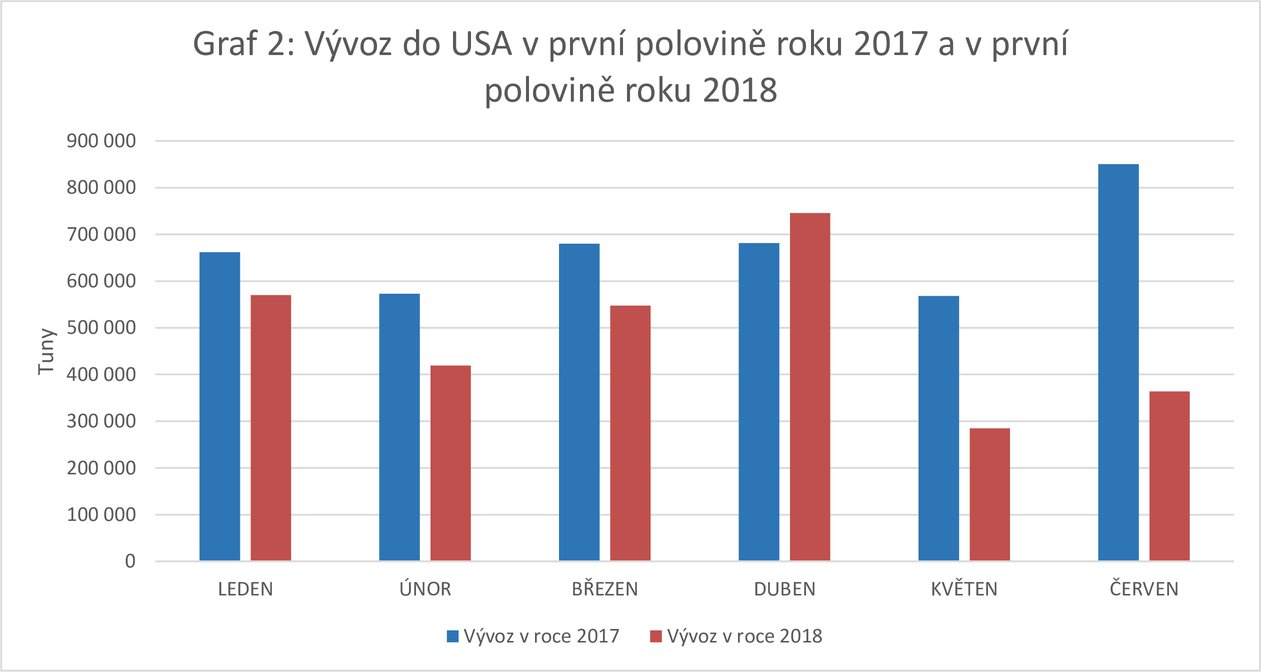

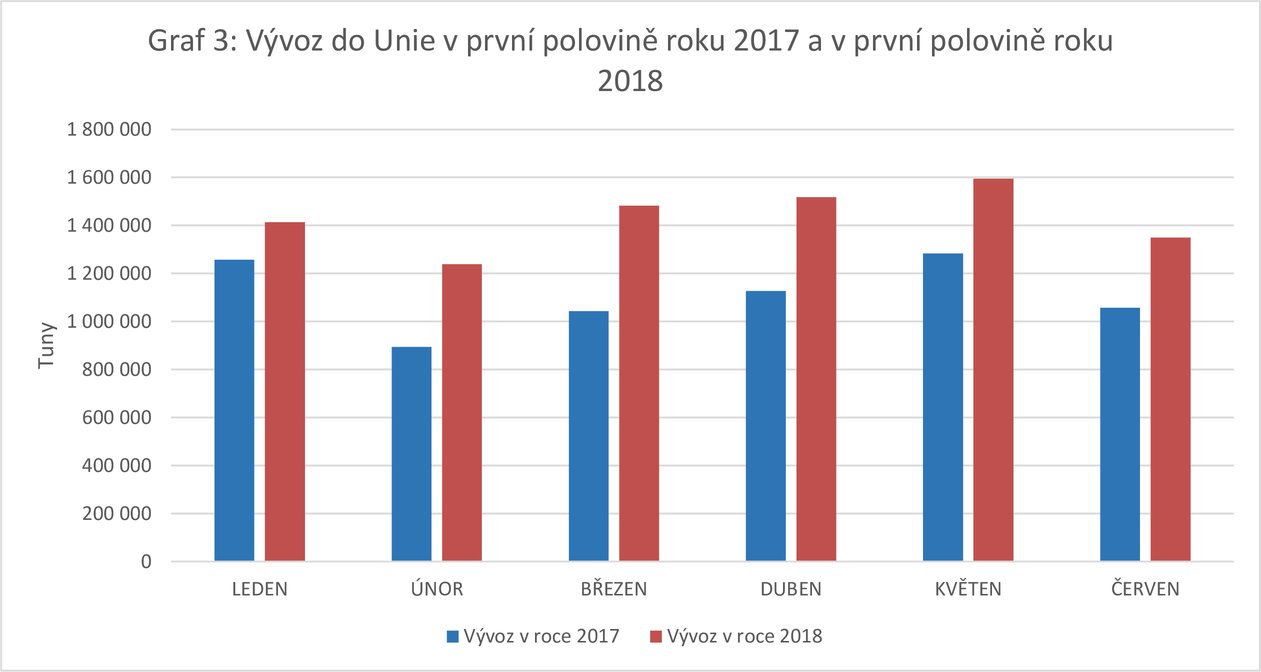

Dne 13. března 2020 požádalo Turecko o konzultace s Evropskou unií podle článků 1 a 4 Ujednání o pravidlech a řízení při řešení sporů (dále jen „ujednání o řešení sporů“), čl. XXIII odst. 1 Všeobecné dohody o clech a obchodu z roku 1994 (dále jen „GATT 1994“) a článku 14 Dohody o ochranných opatřeních. |

|

(3) |

Konzultace mezi Evropskou unií a Tureckem proběhly dne 29. dubna 2020, spor však nevyřešily. |

|

(4) |

Dne 16. července 2020 požádalo Turecko o zřízení panelu. Ten byl zřízen dne 28. srpna 2020. Zpráva panelu byla rozeslána dne 29. dubna 2022. Vzhledem k tomu, že se žádná ze stran proti zprávě panelu neodvolala, přijal ji Orgán pro řešení sporů (dále jen „orgán DSB“) dne 31. května 2022 (5). |

|

(5) |

Sdělením určeným WTO ze dne 5. srpna 2022 (6) Turecko a Evropská unie informovaly, že v souladu s čl. 21 odst. 3 písm. b) Ujednání o pravidlech a řízení při řešení sporů se dohodly, že přiměřená lhůta, kterou má Evropská unie na provedení doporučení a rozhodnutí orgánu DSB ve sporu Evropská unie – ochranná opatření týkající se některých výrobků z oceli (DS595), uplyne dne 16. ledna 2023, což je sedm měsíců a šestnáct dní ode dne přijetí doporučení a rozhodnutí orgánu DSB dne 31. května 2022. |

|

(6) |

V důsledku těchto událostí zveřejnila Komise dne 24. srpna 2022 oznámení o zahájení řízení (7), v němž informovala o svém záměru provést zprávu panelu uvedením původního opatření do souladu s pravidly WTO v těch případech, kdy panel zjistil nesrovnalosti, a vyzvala zúčastněné strany k předložení připomínek. |

|

(7) |

Několik stran předložilo ve stanovené lhůtě připomínky, které byly náležitě zohledněny. |

Vyjádření zúčastněných stran

|

(8) |

Po zveřejnění oznámení o zahájení řízení předložilo připomínky několik zúčastněných stran. Jako předběžnou připomínku Komise uvedla, že některé připomínky zúčastněných stran byly pouhým opakováním zjištění panelu. |

|

(9) |

Komise nejprve analyzovala konkrétní připomínky vlády Turecka, neboť ta byla stranou, která napadla ochranné opatření před Orgánem pro řešení sporů WTO, a poté analyzovala připomínky ostatních zúčastněných stran. |

|

(10) |

Pokud jde o nepředvídaný vývoj, turecká vláda tvrdila, že v záznamech neexistují žádné důkazy, které by Komisi umožnily spojit tento nepředvídaný vývoj s nárůstem dovozu. Uvedla, že neexistuje časová shoda mezi nadměrnou kapacitou a nárůstem dovozu, že Komise neprovedla nezbytné přezkoumání opatření týkajících se nástrojů na ochranu obchodu ve třetích zemích a jejich souvislosti se zvýšením dovozu a že § 232 aktu USA byl zaveden až po zvýšení dovozu do Unie. Dále tvrdila, že pokud by Komise použila nové informace, měla by vzít v úvahu také změny podmínek, k nimž došlo během období platnosti opatření, jako je vyloučení několika zemí včetně samotné EU z opatření podle § 232. |

|

(11) |

Komise nesouhlasila s názorem turecké vlády, že tento aspekt opatření nelze opravit. Jak je podrobně uvedeno v oddíle1.1 přílohy, před uložením konečného ochranného opatření byly k dispozici dostatečné informace, které jasně ukázaly, že dovoz do Unie se v důsledku nepředvídaného vývoje zvýšil. Komise pro účely přílohy k tomuto nařízení nepoužila žádné údaje, které nebyly k dispozici v době uložení konečného opatření. |

|

(12) |

Pokud jde o zjištění týkající se hrozby vážné újmy, turecká vláda se domnívala, že antidumpingová a vyrovnávací opatření nemohou být důvodem zotavení domácího výrobního odvětví. Pokud jde o ostatní faktory, z nichž Komise vycházela při vysvětlení částečného zlepšení výkonnosti výrobního odvětví Unie v roce 2017, turecká vláda uvedla, že panel dospěl k závěru, že tyto faktory ovlivňují domácí výrobní odvětví a dovoz podobným způsobem, a proto je nelze použít jako vysvětlení tohoto zlepšení, a že nic nenasvědčuje tomu, že by změny těchto činitelů byly přínosem pro dovoz více než pro domácí výrobní odvětví. |

|

(13) |

V tomto ohledu Komise odkázala na svá zjištění v oddílech 1.2.1 a 1.2.2 přílohy, která jsou v rozporu s tvrzeními turecké vlády. |

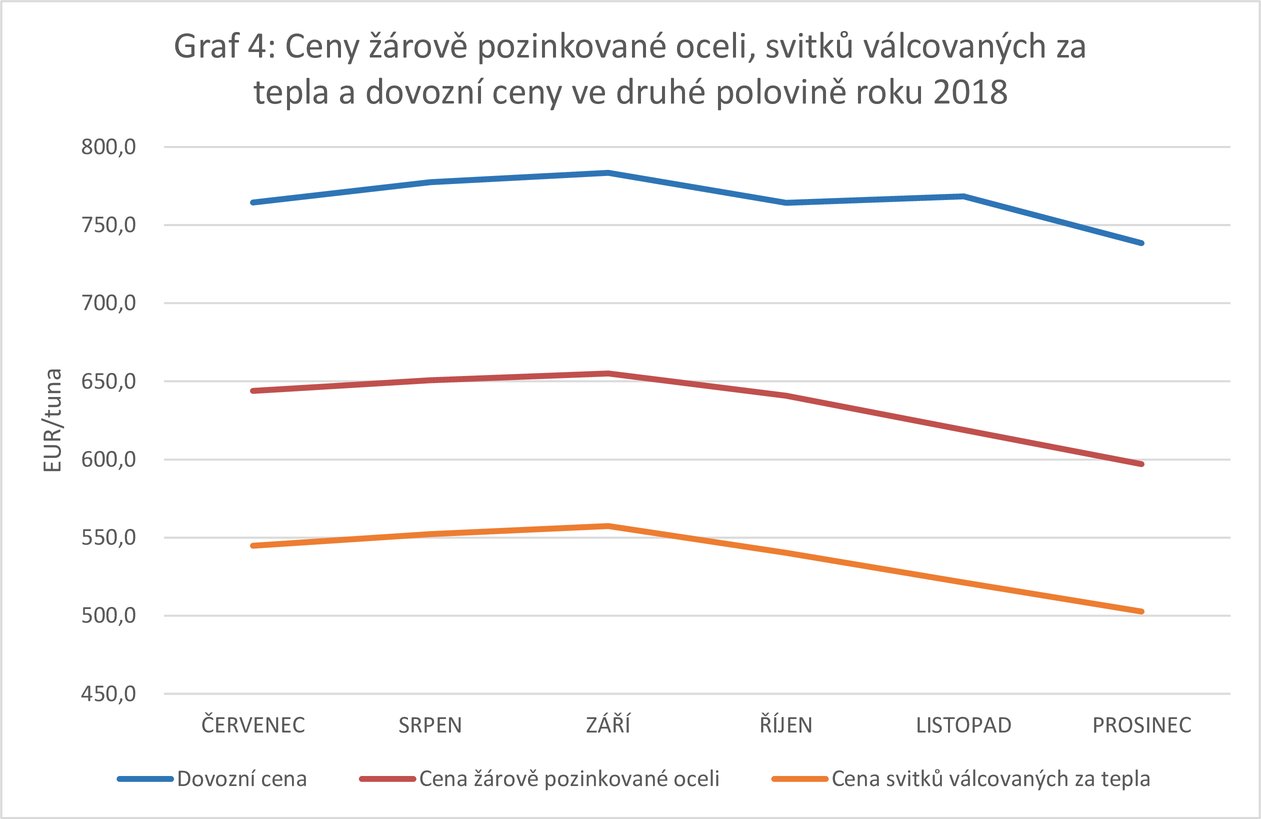

|

(14) |

A konečně turecká vláda uvedla, že panel dospěl k závěru, že i kdyby se dovoz v roce 2018 zvýšil, nevede to automaticky k závěru, že došlo k výraznému celkovému zhoršení postavení domácího výrobního odvětví, které zjevně hrozilo. |

|

(15) |

V tomto ohledu Komise v příloze k tomuto nařízení vysvětlila všechny prvky, které vzala v úvahu, aby mohla určit, že: i) dovoz se bude pravděpodobně nadále zvyšovat; ii) takový nárůst by měl negativní dopad na hospodářskou situaci výrobního odvětví Unie s ohledem na nedávný a očekávaný budoucí vývoj klíčových faktorů na trhu s ocelí v Unii a ve světě. Věcná analýza provedená Komisí proto nepředpokládá, že by zvýšení dovozu samo o sobě a bez zohlednění jiných relevantních prvků způsobilo výrobnímu odvětví Unie vážnou újmu, pokud by neexistovalo ochranné opatření. Komise spíše provedla podrobnou analýzu relevantních skutečností, které ji vedly k závěru, že pokud by nebylo přijato žádné opatření, utrpělo by výrobní odvětví Unie vážnou újmu. Tvrzení turecké vlády byla proto zamítnuta. |

|

(16) |

Pokud jde o připomínky obdržené od jiných zúčastněných stran, některé z nich tvrdily, že by Komise měla opatření zcela ukončit, protože zjištění panelu byla takové povahy, že znemožňovala provedení opatření jiným způsobem. |

|

(17) |

Pokud jde o toto obecné tvrzení, Komise uvedla, že podle pravidel WTO má právo provést opatření a uvést je do souladu s pravidly v několika málo aspektech, u nichž panel shledal, že s nimi nejsou v souladu. Jak je uvedeno v příloze k tomuto nařízení, zjištění panelu byla takové povahy, že Komisi umožnila uvést opatření do souladu s příslušnými ustanoveními WTO, a proto ukončení opatření nebylo na základě zprávy panelu odůvodněné. |

Zvýšení dovozu v důsledku nepředvídaného vývoje a účinků závazků

|

(18) |

Jedna zúčastněná strana poznamenala, že opatření USA podle § 232 prošlo několika změnami a že riziko odklonu obchodu již neexistuje nebo bude mnohem menší, takže ochranné opatření by mělo být zrušeno. |

|

(19) |

Komise uvedla, že vývoj, k němuž došlo po uložení konečného opatření, nespadá do rozsahu údajů, na které se lze při provádění zprávy orgánu DSB spolehnout. Účelem tohoto šetření, jak je uvedeno v oznámení o zahájení řízení, je doplnit původní zjištění o údaje, které byly v době původního šetření již k dispozici. Nebyly vzaty v úvahu žádné skutečnosti ex post. |

|

(20) |

Jedna zúčastněná strana tvrdila, že ke zvýšení dovozu do Unie nedošlo v důsledku žádného ze závazků přijatých Unií v rámci GATT 1994 a že Komise ve svém původním rozhodnutí žádný z těchto závazků nezmínila. |

|

(21) |

Komise odkázala na svá vysvětlení v oddíle 1.3 přílohy, která tento argument vyvracejí. |

|

(22) |

Jedna zúčastněná strana zastávala názor, že nedošlo k žádnému nepředvídanému vývoji, který by vedl k nárůstu dovozu, takže Komise nemohla tento aspekt zprávy panelu provést. |

|

(23) |

Komise uvedla, že toto tvrzení je věcně nesprávné, protože panel potvrdil (8) nepředvídaný vývoj popsaný Komisí v konečném ochranném opatření. Toto tvrzení bylo proto zamítnuto jako nepodložené. |

|

(24) |

Jedna zúčastněná strana uvedla, že riziko odklonu obchodu a zvýšení dovozu v důsledku § 232 aktu USA není pro její zemi z řady důvodů relevantní. |

|

(25) |

Komise uvedla, že analýza zvýšeného dovozu a rizika odklonu obchodu nebyla provedena individuálně pro každou vyvážející zemi, ale spíše jako celek, protože ochranné opatření má být uplatněno erga omnes. V každém případě chtěla Komise poukázat na to, že se tato strana nezaměřuje pouze na specifickou situaci jedné vyvážející země, ale také na specifickou situaci jednoho konkrétního průmyslového odvětví využívajícího ocel, a pomíjí tak výkonnost této vyvážející země ve všech ostatních segmentech využívajících ocel. Komise proto toto tvrzení zamítla. |

Hrozba vážné újmy

|

(26) |

Některé zúčastněné strany se domnívaly, že závěry panelu týkající se tohoto aspektu opatření jsou takové, že Komise nemůže opatření provést, aniž by ho zrušila. |

|

(27) |

Komise s tímto druhem tvrzení nesouhlasila z důvodů uvedených v příloze k tomuto nařízení, kdy prokázala, že původní zjištění byla platná a jejich odůvodnění bylo posíleno dodatečnými údaji a vysvětleními poskytnutými v příloze k tomuto nařízení. |

|

(28) |

Některé zúčastněné strany poukázaly na zjištění panelu, že vysvětlení Komise ohledně úlohy antidumpingových a vyrovnávacích opatření při částečném oživení výrobního odvětví Unie bylo chybné. |

|

(29) |

V této souvislosti Komise uvedla, že panel zpochybnil vysvětlení uvedená v konečném nařízení. Účelem provádění je však právě umožnit orgánu provádějícímu šetření zlepšit ty aspekty opatření, které panel do určité míry považoval za vadné, jako je ten, na který odkazují tyto zúčastněné strany. V souvislosti s tímto zjištěním panelu proto Komise poskytla nezbytné doplňující informace a vysvětlení v oddíle 1.2.2 přílohy. |

|

(30) |

Jedna zúčastněná strana tvrdila, že pokud Komise na určité faktory, které považovala za faktory, které mají dopad na výrobní odvětví Unie, výslovně neodkázala, nemohla je použít ve svých úvahách při provádění opatření. |

|

(31) |

Komise uvedla, že panel zpochybnil úroveň podrobností poskytnutých v některých případech původního opatření. V příloze k tomuto nařízení Komise uvedla prvky, které vzala v úvahu při přijímání původního rozhodnutí, ale které nebyly uvedeny v konečném nařízení. Podle názoru Komise by přijetí argumentu zúčastněné strany znamenalo, že kdykoli je vyšetřující orgán odsouzen za to, že nezajistil dostatečnou úroveň důkladnosti svých vysvětlení nebo odůvodnění, nemusí již mít možnost tento nedostatek během provádění napravit. Komise s tímto názorem nesouhlasila, protože se domnívá, že účelem provádění je právě umožnit vyšetřujícímu orgánu uvést své opatření do souladu, např. tím, že poskytne lepší a úplnější odůvodnění než v konečném nařízení, v souladu se zjištěními panelu. Proto Komise toto tvrzení zamítla. |

|

(32) |

Některé zúčastněné strany tvrdily, že pouhá vyhlídka na další zvýšení dovozu nemusí nutně vést k vážné újmě pro výrobce v Unii. |

|

(33) |

Komise provedla podrobnou analýzu toho, jak by k dalšímu zvýšení dovozu došlo a proč by toto zvýšení vedlo k podstatné újmě pro výrobní odvětví Unie. Toto tvrzení bylo proto zamítnuto. |

|

(34) |

Nakonec některé zúčastněné strany předložily argumenty, jako je výkonnost výrobního odvětví Unie v letech následujících po uložení ochranného opatření nebo vývoj, k němuž došlo po této události, například situace výrobců v Unii a jiných třetích zemí pod vlivem opatření USA podle § 232, vývoj dovozu nebo „energetická krize“. |

|

(35) |

Komise všechna tato tvrzení zamítla, neboť nespadají do věcného a včasného rozsahu provádění, protože se týkala událostí nesouvisejících s uložením konečného opatření počátkem roku 2019. |

|

(36) |

Z důvodů uvedených v příloze tohoto nařízení se Komise domnívala, že rozhodnutí WTO provedla v plném rozsahu. Prováděcí nařízení (EU) 2019/159 by mělo být změněno doplněním odůvodnění uvedeného v příloze tohoto nařízení, které doplňuje zjištění původního šetření. |

|

(37) |

Opatření stanovená tímto nařízením jsou v souladu se stanoviskem Výboru pro ochranná opatření zřízeným podle čl. 3 odst. 3 nařízení (EU) 2015/478 a čl. 22 odst. 3 nařízení (EU) 2015/755; |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Znění přílohy tohoto nařízení se doplňuje jako příloha V k nařízení (EU) 2019/159.

Článek 2

Toto nařízení vstupuje v platnost prvním dnem po vyhlášení v Úředním věstníku Evropské unie.

Použije se ode dne 2. února 2019.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 12. ledna 2023.

Za Komisi

předsedkyně

Ursula VON DER LEYEN

(1) Úř. věst. L 83, 27.3.2015, s. 16.

(2) Úř. věst. L 123, 19.5.2015, s. 33.

(3) Prováděcí nařízení Komise (EU) 2018/1013, kterým se zavádějí prozatímní ochranná opatření týkající se dovozu určitých výrobků z oceli (Úř. věst. L 181, 18.7.2018, s. 39).

(4) Prováděcí nařízení Komise (EU) 2019/159 ze dne 31. ledna 2019 o zavedení konečných ochranných opatření proti dovozu některých výrobků z oceli (Úř. věst. L 31, 1.2.2019, s. 27).

(5) WT/DS595/R Evropská unie – ochranná opatření týkající se některých výrobků z oceli,29. dubna 2022.

(6) WT/DS595/13, 9. srpna 2022.

(7) Úř. věst. C 320, 24.8.2022, s. 47.

(8) Viz zpráva panelu, bod 7.117.

PŘÍLOHA

“PŘÍLOHA V

Atraktivita trhu Unie

|

1) |

Ve svém původním rozhodnutí Komise vysvětlila, že trh s ocelí v Unii je pro dovoz atraktivní z hlediska velikosti a cen (1). V tomto ohledu byl trh Unie podle údajů OECD (2) v letech před zahájením šetření, které vedlo k uložení ochranného opatření, největším dovozním územím z hlediska objemu, který v tomto období představoval 13,8 % až 18,4 % celosvětového podílu dovozu. |

|

2) |

Kromě objemů byl trh Unie velmi atraktivní také z hlediska cen. Analýza příslušných údajů (3) ve skutečnosti ukázala, že hlavní země vyvážející ocel do Unie dosáhly u velké části svého vývozu (od 46 % do 78 % dotčených kódů KN) vyšší ceny na trhu Unie ve srovnání s vývozními cenami dosaženými u stejných kódů KN na jiných třetích trzích. Pro tyto země představoval trh Unie rovněž významný podíl na jejich vývozu, neboť byl hlavní nebo jednou z hlavních vývozních destinací, v některých případech dosahoval více než 25% podílu, a v daném roce dokonce podílu ve výši 32 % (4). |

|

3) |

Atraktivitu trhu Unie potvrzuje i skutečnost, že zatímco hlavní země vyvážející ocel (5) snižovaly vývoz do třetích zemí, rychle zvyšovaly svůj vývoz do Unie. Zejména vývoz do jiných třetích zemí z těchto zemí původu klesl v roce 2018 ve srovnání s rokem 2017 (6) o více než 11 milionů tun (-8 %) (7). Na druhou stranu se ve stejném období dovoz z těchto zemí původu do Unie zvýšil o více než 3 miliony tun (+14 %) (8). Tyto protichůdné trendy ukázaly, že zatímco dovoz do jiných třetích zemí obecně klesal, vyvážející výrobci v kontextu rostoucí nadměrné kapacity a zvýšeného omezení přístupu na trhy po celém světě (viz oddíly 1.1.1 a 1.1.2 níže) a při absenci významnějšího příznivého vývoje domácí spotřeby využili příležitosti k prodeji stále větších objemů na trhu Unie. |

|

4) |

Z výše uvedeného souboru údajů tedy jednoznačně vyplývá, že trh Unie byl pro vyvážející výrobce atraktivní jak z hlediska objemu, tak z hlediska cen. |

1. ANALÝZA

1.1. Nárůst dovozu v důsledku nepředvídaného vývoje

|

5) |

Níže uvedené pododdíly proto poskytují dodatečné informace a podrobnější vysvětlení, které spojují každý typ nepředvídaného vývoje s nárůstem dovozu, k němuž došlo, a doplňují tak původní zjištění. |

1.1.1. Nárůst dovozu do Unie v důsledku celosvětové nadměrné kapacity v odvětví oceli

|

6) |

V původním rozhodnutí Komise konstatovala, že v odvětví oceli existuje nadměrná kapacita, a to navzdory úsilí o její snížení; v průběhu šetření se nicméně ještě zvýšila (9). |

|

7) |

Několik zdrojů důsledně potvrzuje přímou souvislost mezi nadměrnou kapacitou v odvětví oceli a jejími dopady na vývoz. OECD například uvedla, že „nadměrná úroveň ocelářské kapacity má pro ocelářský průmysl významné důsledky, které jsou často spojeny s nadměrnou nabídkou, nízkými cenami a slabou ziskovostí“ (10). Dále poznamenala, že „na celosvětové úrovni se dopady nadměrné kapacity přenášejí prostřednictvím obchodu; nadměrná kapacita může vést k prudkému nárůstu vývozu, což vede k poklesu cen a ztrátám podílů na trhu pro domácí výrobce konkurující dovozu“ (11). |

|

8) |

Podobným směrem se ubírají i další studie. Například dokument Economic Policy Institute z roku 2014 (12), který uvádí: „Nadměrná kapacita znamená, že zařízení na výrobu oceli mají kapacitu vyrábět mnohem více oceli, než trh požaduje.“ Vysoké fixní náklady, kapitálová náročnost a velký rozsah výroby oceli podporují vývoz přebytků za nižší než tržní ceny. […] „Nadměrná kapacita vede k nadvýrobě a prudkému nárůstu vývozu“ a „vysoká kapitálová náročnost odvětví vede výrobce k maximalizaci výroby, aby pokryli fixní náklady, a to je zase vede k tomu, že nadměrnou produkci prodávají za dumpingové ceny na zahraničních trzích, zejména na atraktivním trhu USA, když domácí poptávka zaostává. To v průběhu let vedlo k opakovanému prudkému nárůstu nekalého obchodu s ocelí“. |

|

9) |

Ve stejném duchu se vyjádřila i Evropská komise ve svém sdělení z roku 2016: „Nadvýroba oceli způsobila nedávný dramatický nárůst vývozu, destabilizovala světové trhy s ocelí a ceny této komodity ve světovém měřítku stlačila“ (13). |

|

10) |

Proto existuje obecně přijímané ekonomické zdůvodnění, které vysvětluje postup vyvážejících výrobců spočívající v přesunu jejich nadměrné kapacity na trhy třetích zemí (obvykle za nižší ceny), aby přispěli alespoň k částečnému pokrytí svých nákladů. |

|

11) |

Komise poté podrobněji posoudila přímou souvislost mezi potvrzenou stávající (a rostoucí) nadměrnou kapacitou v odvětví oceli a nárůstem dovozu do Unie. |

|

12) |

V situaci nadměrné kapacity, kdy mají vyvážející výrobci motivaci k tomu, aby se zbavili své nadměrné kapacity, se zaměřují na ty trhy, které jim v zásadě umožňují prodávat větší objemy, v ideálním případě za lepší ceny (ve srovnání s jinými třetími trhy). V tomto ohledu Komise v 1. až 4. bodě odůvodnění vysvětlila, že Unie je pro vyvážející výrobce atraktivním trhem jak z hlediska velikosti, tak z hlediska úrovní cen. Dostupné údaje o dovozu rovněž ukázaly, že dovoz do Unie se v období, kdy rostla i nadměrná kapacita, rychle a ve velkém objemu zvyšoval (14) a že se tak dělo mnohem rychleji, než rostla spotřeba v Unii (15), a rovněž ukázaly, že dovoz do Unie nadále rostl, zatímco trend vývozu do jiných třetích zemí byl opačný. Údaje v prozatímním nařízení navíc odhalily, že vyvážející výrobci se setrvale podbízeli výrobcům v Unii (v některých případech výrazně), což svědčí o jejich odhodlání nadále těžit z atraktivních podmínek trhu Unie (16). Rozsah a tempo dovozu do Unie za setrvale nižší ceny než ceny výrobního odvětví Unie, a to v kontextu mnohem pomalejšího růstu spotřeby, by bylo stěží možné rozumně vysvětlit, kdyby nebylo kontextu rostoucí nadměrné kapacity, která určovala chování vyvážejících výrobců. |

|

13) |

Komise proto dospěla k závěru, že dovoz do Unie v období původního šetření vzrostl v důsledku nadměrné kapacity v odvětví oceli. |

1.1.2. Nárůst obchodních ochranných opatření a omezujících obchodních opatření ve třetích zemích

|

14) |

Ve 33. a 34. bodě odůvodnění prozatímního nařízení Komise vysvětlila, že zejména v letech před zahájením ochranného šetření EU došlo k výraznému nárůstu používání nástrojů na ochranu obchodu v odvětví oceli. Prozatímní nařízení uvádí, že „zatímco v období let 2011–2013 bylo zahájeno v průměru přibližně 77 šetření souvisejících s ocelí, v letech 2015–2016 se tento průměr zvýšil na 117“. Kromě toho třetí země v průběhu roku 2017 nadále zaváděly omezující obchodní opatření (17). |

|

15) |

Celkově Komise z analyzovaných údajů (18) zjistila, že v období 2013–2017 bylo v souvislosti s výrobky z oceli uloženo více než 300 obchodních ochranných opatření (19). |

|

16) |

Z rozpisu těchto údajů vyplynulo, že tato opatření zavedl velký počet zemí (nejméně 24 jurisdikcí) a mezi nimi všechny hlavní země dovážející ocel (20). Tyto země v období 2013–2017 uložily 157 opatření, tj. více než 52 % z celkového počtu. |

|

17) |

Současně se na země, které do Unie vyvážejí nejvíce, vztahovalo v tomto období v mnoha jurisdikcích velké množství opatření. Na příkladu sedmi největších vývozců do Unie (21) Komise zaznamenala, že se na ně vztahuje přibližně 200 opatření, tj. přibližně 66 % všech opatření zavedených v nejméně 24 různých třetích zemích. |

|

18) |

Komise proto potvrdila, že rozsah opatření v rámci nástroje na ochranu obchodu, pokud jde o počet jednotlivých opatření a dotčených zemí (jak zemí ukládajících opatření, tak zemí, na které se opatření vztahují), je velmi významný. Komise dále uvedla, že údaje z původního spisu naznačují, že i tato čísla by mohla být spíše konzervativní (22). Kromě toho se zdálo, že cla uložená na základě těchto opatření byla dostatečně vysoká na to, aby ovlivnila úroveň dovozu na tyto trhy ve srovnání s obdobím před zavedením těchto opatření. To se projevilo v celkovém poklesu vývozu ze zemí, na které se vztahují opatření v rámci nástroje na ochranu obchodu, na třetí trhy (viz 19. bod odůvodnění), a to navzdory skutečnosti, že celkové podmínky na trhu se výrazně nezměnily (23), a tudíž by v zásadě neodůvodňovaly snížení vyváženého objemu v takovém rozsahu, kdyby nebylo účinků úrovně opatření. |

|

19) |

V tomto ohledu Komise na základě analyzovaných údajů potvrdila, že běžným účinkem uložení obchodních ochranných opatření bylo (v mnoha případech výrazné) snížení dovozu do zemí, na které se vztahují opatření, v období následujícím po jejich uložení. V této souvislosti Komise poznamenala, že na základě analýzy vlastních šetření v oblasti nástrojů na ochranu obchodu týkajících se výrobků z oceli (24) klesl dovoz ve srovnání s úrovní dovozu v období šetření, které vedlo k uložení opatření, v průměru až o 82 %. V těchto případech byly dotčené objemy dovozu významné (25). Komise rovněž potvrdila, že opatření v rámci nástroje na ochranu obchodu související s ocelí měla podobný účinek, i pokud je zavedly třetí země. Ve vzorku 26 posuzovaných případů (26) Komise potvrdila, že snížení dovozu činilo v průměru 73 % a že dotčené objemy byly rovněž relevantní (27). V důsledku uložení opatření v rámci nástrojů na ochranu obchodu třetími zeměmi proto klesl objem vývozu do těchto zemí, který byl alespoň zčásti směrován na trh Unie. |

|

20) |

Dalším souborem údajů, které ukazují jasnou souvislost mezi rostoucím počtem obchodních ochranných opatření ve třetích zemích a nárůstem dovozu na trh Unie, jsou opačné trendy vývozu hlavních zemí vyvážejících ocel do Unie vysvětlené v 3. bodě odůvodnění (28). Vzhledem k velkému množství obchodních ochranných opatření uložených třetími zeměmi a jejich účinkům na objemy dovozu do zemí, které opatření uložily (jak je podrobně uvedeno v 18. a 19. bodě odůvodnění), tento trend potvrzuje, že jejich schopnost vyvážet do třetích zemí byla výrazně omezena. Proto se snažily tyto dodatečné objemy (rovněž ovlivněné nadměrnou kapacitou) prodat na atraktivním trhu Unie, který v důsledku toho ve stejném období zaznamenal setrvalý nárůst dovozu, a to tempem podstatně vyšším, než byl vývoj spotřeby. |

|

21) |

Tyto trendy ilustruje následující graf (29).

|

|

22) |

Komise rovněž uvedla, že celková spotřeba oceli v tomto období nezaznamenala žádné výrazné snížení, které by vysvětlovalo takový pokles vývozu do třetích zemí. Snížení vývozu do jiných třetích zemí lze tedy rozumně vysvětlit pouze omezujícím účinkem široké škály opatření v rámci nástroje na ochranu obchodu nebo jiných omezujících obchodních opatření, která byla uložena ve velkém počtu jurisdikcí. |

|

23) |

Komise tudíž dospěla k závěru, že nárůst opatření v rámci nástrojů na ochranu obchodu a dalších omezujících obchodních opatření ve třetích zemích vedl v posuzovaném období ke zvýšenému dovozu do Unie. |

1.1.3. Opatření USA podle § 232

|

24) |

V 58. až 61. bodě odůvodnění konečného nařízení Komise vysvětlila souvislost mezi opatřeními USA podle § 232 a zvýšením dovozu dovoz do Unie. Kromě toho Komise ve 101. až 110. bodě odůvodnění konečného nařízení rovněž posoudila vývoj dovozu na trhy Unie i USA (30). |

|

25) |

Vzhledem k tomu, že údaje posuzované za účelem stanovení nárůstu dovozu skončily s koncem června 2018 (konec posledního období), zahrnovaly trendy dovozu do Unie a do USA za poměrně krátké období po vstupu opatření USA podle § 232 v platnost. Nicméně, jak je vysvětleno v 58. bodě odůvodnění konečného nařízení, šetření vedoucí k opatření USA bylo zahájeno již v dubnu 2017 a zpráva, která byla základem pro pozdější přijetí opatření, byla zveřejněna v lednu 2018, a proto již byly zjištěny první známky odklonu obchodu. |

|

26) |

Z údajů vyplývá, že zatímco v první polovině roku 2018 dovoz do USA ve srovnání se stejným obdobím roku 2017 klesl o téměř jeden milion tun (-7 %), dovoz do Unie měl téměř totožný opačný trend, a to nárůst dovozu o 1,2 milionu tun (+7 %). |

|

27) |

Tento trend lze vysvětlit tím, že hlavní země vyvážející ocel do Unie vyvážely příslušné objemy také na trh USA. Zatímco objem vývozu do USA klesal (v důsledku účinků 25% cla USA podle § 232), objem vývozu některých z těchto zemí do Unie souběžně rostl. Kromě toho, jak je vysvětleno v 3. bodě odůvodnění výše, vývoz z těchto zemí na jiné třetí trhy obecně klesal. |

|

28) |

Nemožnost vyvážet do USA ve stejném množství poté, co vstoupilo v platnost opatření USA podle § 232, proto přivedla vyvážející země do situace, kdy byly nuceny hledat pro svou ocel jiná odbytiště. V tomto případě byl trh Unie ve srovnání s jinými třetími trhy velmi atraktivní z hlediska velikosti a cen, a byl tedy pro vyvážející země přirozeným cílem, což vedlo ke zvýšenému dovozu, zejména ze zemí původu, které přišly o objem vývozu do USA. Tyto trendy jsou znázorněny v grafech níže (31).

|

|

29) |

S ohledem na tyto skutečnosti Komise potvrdila, že nárůst dovozu do Unie, ke kterému došlo v období šetření, byl důsledkem (společně s dalšími zjištěnými nepředvídanými událostmi) opatření USA podle § 232. |

Kumulativní posouzení

|

30) |

Komise rovněž dospěla k závěru, že k nárůstu dovozu došlo v důsledku kombinace všech zjištěných nepředvídaných událostí (nadměrná kapacita ve světě, nárůst obchodních ochranných opatření a omezujících obchodních opatření ve třetích zemích a opatření USA podle § 232). Existence několika nepředvídaných událostí ve stejnou dobu posiluje závěr o logické souvislosti mezi nárůstem dovozu do Unie, která byla atraktivním a významným trhem pro vývoz oceli, a zjištěnými nepředvídanými událostmi. |

1.2. hrozba vážné újmy

|

31) |

V původním rozhodnutí bylo stanoveno, že pokud Unie ochranné opatření neuloží, hrozí domácím výrobcům vážná újma, neboť se očekává, že dovoz bude nadále růst, zejména v důsledku odklonu obchodu pramenícího z opatření USA podle § 232 (nikoli však výlučně), a tím se zvýší tlak dovozu z hlediska cen a objemů (32). V tomto oddílu nařízení bude podrobněji rozvedeno, proč hrozba vážné újmy existovala a byla opodstatněná s ohledem na důkazy dostupné v době uložení konečného opatření. Za tímto účelem poskytne tento oddíl nařízení další vysvětlení a objasnění následujících aspektů vedoucích ke zjištění hrozby vážné újmy: i) situace výrobního odvětví Unie a důvody vysvětlující jeho částečné oživení v roce 2017; ii) úloha opatření v rámci nástroje EU na ochranu obchodu v situaci výrobního odvětví Unie; iii) dopad opatření USA podle § 232 – včetně nedávného vývoje dovozu do Unie; iv) poslední vývoj cen oceli a surovin; v) stav opatření v rámci nástrojů na ochranu obchodu ve třetích zemích a nadměrná kapacita; vi) výhledy a prognózy trhu. |

Trvalá atraktivita trhu Unie

|

32) |

V 1. až 4. bodě odůvodnění Komise vysvětlila, jak byl trh Unie atraktivní z hlediska velikosti a cen a jak tyto vlastnosti přispěly k rostoucímu objemu dovozu na trh Unie v období šetření. |

|

33) |

Komise se domnívala, že tyto vlastnosti zůstaly na konci šetření, které vedlo k uložení konečného ochranného opatření, stejné, což potvrzuje, že v roce 2018 byl trh Unie stále atraktivním trhem z hlediska velikosti (33) a cen. Hlavní země vyvážející ocel do Unie dosáhly vyšší ceny na trhu Unie ve srovnání s vývozními cenami dosaženými na jiných třetích trzích u 48 % až 81 % dotčených kódů KN (34). Potvrzuje se tak stálá atraktivita z hlediska cen. Pokud jde o velikost, Unie byla i nadále významným vývozním trhem, který pro některé vyvážející země představoval téměř 40 % a pro některé z nich přibližně 25 % jejich celkového vývozu, v závislosti na vyvážející zemi (35). |

|

34) |

Komise dále dospěla k závěru, že z posuzovaných údajů, včetně vyjádření zúčastněných stran, nevyplývá, že by se v blízké budoucnosti snížila atraktivita trhu Unie. Jak je uvedeno v této příloze (viz například pododdíly 1.2.3 a 1.2.5 níže), ve skutečnosti se stále více projevoval nedostatek alternativních odbytišť, kde by vyvážející výrobci mohli dosáhnout stejného nebo podobného objemu vývozu jako v minulosti, a v důsledku toho by se tlak dovozu na atraktivní trh Unie ještě zvýšil. |

1.2.1. Situace výrobního odvětví Unie a faktory vysvětlující jeho částečné zotavení v roce 2017

|

35) |

V oddíle VI.1 prozatímního nařízení a v oddílech 5.1 až 5.3 konečného nařízení byla vysvětlena situace výrobního odvětví Unie na konci analyzovaného období a vývoj ukazatelů újmy od roku 2013, přičemž byl vyvozen závěr, že výrobní odvětví Unie se nachází v křehké a zranitelné situaci. |

|

36) |

Zjištění zranitelnosti navzdory částečnému zlepšení v roce 2017 bylo vysvětleno řadou faktorů, které umožnily výrobnímu odvětví Unie dosáhnout, až v roce 2017, celkově zdravější úrovně ziskovosti než v předchozích letech, a to i přes neustálý růst dovozu (36). |

|

37) |

Zaprvé, ziskovost výrobního odvětví Unie během analyzovaného období vykazovala obecně špatnou výkonnost, jelikož zaznamenala ztráty (2013) nebo dosahovala velmi nízké úrovně zisku (2014–2016). V roce 2017 se výrobní odvětví sice poprvé po pěti letech dostalo na zdravější úroveň ziskovosti, ta však nebyla takového rozsahu, aby vyrovnala předchozí výkonnost v průběhu čtyřletého období. I v tomto roce zůstala ziskovost u velkého počtu kategorií výrobků nízká. Tři kategorie výrobků byly stále ztrátové a třináct kategorií se blížilo k nulovému zisku. Pouze sedm kategorií se v roce 2017 dokázalo vrátit na úroveň zisku vyšší než 6 % (37). V tomto ohledu se klíčový odlišný faktor v roce 2017 týkal vývoje a úrovně jeho jednotkových prodejních cen a rozdílu oproti výrobním nákladům v porovnání s předchozími lety. Co se týče ceny, v roce 2017 vzrostla oproti předchozímu roku přibližně o 18 % (nárůst o 106 EUR za tunu). I když výrobní náklady v tomto roce také vzrostly (o 82 EUR/tuna v porovnání s předchozím rokem) (38), bylo výrobní odvětví Unie současně schopno dosáhnout největšího (kladného) rozpětí mezi uvedenými dvěma ukazateli v analyzovaném období (36 EUR za tunu), což vedlo k vyšší ziskovosti (39). Tato výjimečná (40) situace však podle nejnovějšího vývoje analyzovaného v rámci šetření neměla mít dlouhého trvání a existovaly jasné trendy ukazující, že obrat již probíhá (viz oddíl 1.2.4). |

|

38) |

Zadruhé, ačkoli výrobní odvětví Unie dokázalo v roce 2017 zvýšit objem prodeje v celkovém vyjádření o 7 % ve srovnání s rokem 2013 (41), což přispělo k částečnému zlepšení jeho výkonnosti v uvedeném roce, zjevně nedokázalo plně využít mnohem vyššího nárůstu spotřeby ve stejném období (+14 %) (42) na trhu Unie, ačkoli mělo v roce 2017 i nadále k dispozici dostatečnou kapacitu (76 % využití kapacity v roce 2017 ve srovnání se 75 % v roce 2016) (43), k dalšímu zvýšení domácího prodeje. Je pozoruhodné, že výrobní odvětví Unie v roce 2017 stěží zlepšilo využití své kapacity ve srovnání s předchozím rokem. Takto potlačenou výkonnost lze vysvětlit výrazným rostoucím tlakem dovozu (z hlediska objemu a cen), kterému bylo výrobní odvětví Unie v posuzovaném období vystaveno. Ve skutečnosti měl z nárůstu spotřeby mnohem větší prospěch dovoz než výrobci v Unii. Zatímco výrobci v Unii meziročně setrvale přicházeli o podíl na trhu (z 87,2 % na 81,9 %) (44), dovoz zaznamenal drastický nárůst (+71 %) (45), který představuje zvýšení jeho podílu na trhu z 12,7 % v roce 2013 na 18,8 % v roce 2017 (46). Podíl dovozu na trhu v posledním období činil 18,8 %, což bylo ještě více než v roce 2017 (18,1 %). Tyto trendy lze vysvětlit soustavným cenovým podbízením dovozu (47), které tak výrobnímu odvětví Unie bránilo využít buď plný (nebo alespoň větší) potenciál vývoje na trhu. |

|

39) |

Zatřetí, i když se podmínky na trhu celkově zlepšily (zvýšila se spotřeba, domácí prodej a úrovně cen), výrobní odvětví Unie to stále nebylo schopno promítnout do vyšší zaměstnanosti, která v období 2013–2017 v Unii utrpěla ztrátu téměř 10 000 pracovníků (48). V roce 2017 se úroveň zaměstnanosti oproti roku 2016 dokonce velmi mírně snížila. Konečně, zásoby vzrostly během období šetření o 19 % a v roce 2017 zůstaly na vysoké úrovni (49). |

|

40) |

Výrobní odvětví Unie tedy v roce 2017 částečně zlepšilo svou výkonnost v důsledku kombinace faktorů, zejména zvýšení spotřeby a domácího prodeje a vyššího rozdílu mezi cenou oceli a cenou surovin (50), nicméně toto zlepšení bylo omezeno mírou tlaku dovozu, kterému výrobní odvětví Unie v uvedeném roce čelilo, což mu neumožnilo využít těchto existujících faktorů ve větší míře. Trvalá ztráta podílu na trhu a přetrvávající podbízení napříč kategoriemi výrobků nebo pracovní místa, která nebylo s to obnovit, byly jasnými známkami toho, že jeho situace neodpovídá situaci výrobního odvětví, které se plně zotavilo z dopadů předchozích negativních výsledků v předchozích letech, a že klíčovou roli při bránění tomuto zotavení hraje tlak dovozu. |

|

41) |

Jelikož některé z těchto faktorů, které se v roce 2017 vyvíjely pozitivně, v roce 2018 přecházely (viz níže nejnovější vývoj a očekávaná výkonnost u cen oceli a surovin, jakož i očekávané trendy spotřeby) do situace, kdy se očekávalo zvýšení tlaku dovozu z hlediska objemů a cen, byl by dopad na finanční situaci výrobního odvětví Unie negativní. |

|

42) |

Jinými slovy, zatímco výrobní odvětví Unie se dokázalo částečně zotavit díky kumulovanému pozitivnímu vývoji řady klíčových faktorů na trhu a pomalejšímu nárůstu dovozu v roce 2017 ve srovnání s předchozími roky (51), negativní obrat, který většina těchto faktorů vykazovala na konci roku 2018, by nutně vedl ke zhoršení situace výrobního odvětví Unie vůči pokračujícímu dalšímu nárůstu tlaku dovozu, který by tentokrát výrobní odvětví Unie vzhledem k jeho rozsahu a očekávanému převládajícímu tržnímu kontextu nebylo schopno ustát. V důsledku toho byla situace výrobního odvětví Unie na konci období šetření zranitelná vůči dalšímu prudkému nárůstu dovozu. |

1.2.2. Úloha unijních opatření v rámci nástroje na ochranu obchodu v situaci výrobního odvětví Unie v roce 2017

|

43) |

V tomto oddíle Komise poskytuje nezbytná dodatečná vysvětlení a podpůrné údaje týkající se úlohy opatření v oblasti nástrojů na ochranu obchodu při částečném oživení výrobního odvětví Unie v roce 2017. |

|

44) |

K provedení tohoto úkolu Komise vybrala především opatření uložená v letech 2015 a 2016, jelikož se domnívala, že to budou opatření, jimž lze částečně připsat účinky na výkonnost výrobního odvětví Unie v roce 2017 (52). V rámci těchto parametrů proto Komise před rokem 2017 uložila šest opatření v rámci nástroje na ochranu obchodu na dovoz z kategorií výrobků, které následně podléhaly ochrannému opatření (53). |

|

45) |

Jednalo se o tato opatření: (54): prováděcí nařízení Komise (EU) 2015/501 (55), prováděcí nařízení Komise (EU) 2016/181 (56), prováděcí nařízení Komise (EU) 2016/1778 (57), prováděcí nařízení Komise (EU) 2016/113 (58), prováděcí nařízení Komise (EU) 2016/1777 (59) a prováděcí nařízení Komise (EU) 2017/969 (60). |

|

46) |

Komise poznamenala, že ziskovost výrobců v Unii v těchto kategoriích výrobků se v roce následujícím po uložení opatření systematicky zlepšovala. Komise zejména zjistila, že v roce 2017 se ziskovost obecně zlepšila (61), i když u velkého počtu výrobků z kategorií zůstala nízká, zejména u kategorií výrobků, na které se vztahují nedávná opatření v rámci nástroje na ochranu obchodu, a že dovozní ceny třetích zemí (jiných než těch, na které se vztahují dotyčná opatření v rámci nástroje na ochranu obchodu) se v roce 2017 po uložení opatření v rámci nástroje na ochranu obchodu obecně dočasně zvýšily (62). |

|

47) |

Objemy dotčené nedávnými obchodními ochrannými opatřeními navíc představovaly přibližně 40 % celkového dovozu v rámci kategorií výrobků, na které se v posuzovaném období vztahovala nedávná opatření v rámci nástroje na ochranu obchodu (63), a v letech následujících po uložení těchto opatření klesly jejich objemy na trhu Unie o více než 90 % (64). Výrazné snížení dovozu představujícího nekalý obchod, které následovalo po uložení opatření, proto obecně umožnilo výrobcům v Unii a dalším vyvážejícím zemím zvýšit v roce 2017 své prodejní ceny. |

|

48) |

Kromě toho všechny kategorie výrobků, na které se vztahují nedávná obchodní ochranná opatření, zaznamenaly výrazné zlepšení ziskovosti (65), která u několika z nich přesáhla v roce 2017 6 % (66). U ostatních kategorií byla situace rozmanitější, několik kategorií překročilo nebo dosáhlo téměř 6% ziskovosti (67), jiné kategorie se zlepšily, ale stále vykazovaly slabou nebo nízkou úroveň ziskovosti (68) a další byly ztrátové nebo se bez ohledu na nedávné trendy pohybovaly kolem 1% ziskovosti (69). Ukazuje se tak, že situace z hlediska vývoje ziskovosti nebyla mezi jednotlivými kategoriemi homogenní a že celkově byla většina kategorií (70) v roce 2017 buď ztrátová, nebo s nezdravou úrovní ziskovosti, i když se jejich situace v některých případech oproti předchozímu roku zlepšila. Potvrzuje se tak křehkost celkové situace výrobního odvětví Unie, přestože situace je lepší než v předchozím roce. |

|

49) |

Jak je však vysvětleno níže, trend zvyšování cen v roce 2017 byl dočasný a začal se obracet v roce 2018, kdy Unie čelila prudkému nárůstu dovozu zejména ze třetích zemí, na které se nevztahují obchodní ochranná opatření, a odklonu obchodu způsobenému opatřením USA podle § 232. Svědčí o tom objem dovozu v posledním období, který dosáhl rekordní hodnoty 31 314 tun, a to i přes nedávné zavedení obchodních ochranných opatření u některých kategoriích výrobků. To ukázalo, že ačkoli nedávná opatření v rámci nástroje na ochranu obchodu přispěla k částečnému a dočasnému zlepšení situace výrobního odvětví Unie, prospěla také těm vyvážejícím zemím, na které se opatření nevztahovala a které rovněž začaly výrazně zvyšovat svou přítomnost na trhu Unie (71). |

|

50) |

Komise proto potvrdila, že uložení opatření v rámci nástroje na ochranu obchodu přispělo k celkové výkonnosti výrobců v Unii, pokud jde o tyto kategorie (72). |

|

51) |

Kromě toho z odůvodnění v oddílech 1.2.1 a 1.2.2 jasně vyplynulo, že některé faktory vysvětlující částečné zotavení Unie (např. spotřeba) neměly na výrobce v Unii a vyvážející země stejný nebo podobný vliv nebo jim z nich nevznikl prospěch, neboť tyto země mohly výrazně zvýšit (+71 % objemu) svou přítomnost na trhu Unie na úkor výrobců v Unii, kteří přišli o podíl na trhu, a ve srovnání s neustálým růstem dovozu zaznamenaly pouze poměrně mírný nárůst celkového objemu prodeje (+7 %). |

1.2.3. Dopad opatření USA podle § 232

|

52) |

V konečném nařízení (73) dospěla Komise k závěru, že opatření USA podle § 232 by mohlo způsobit významný odklon obchodu na trh Unie. |

|

53) |

V tomto ohledu Komise provedla podrobnější analýzu struktury dovozu do Unie a USA, a to jak z celkového hlediska, tak i z hlediska další analýzy chování některých vyvážejících zemí. Tato analýza ukázala, že při porovnání dovozu do USA a do Unie v první polovině roku 2018 s první polovinou roku 2017 dovoz do USA ve srovnání se stejným obdobím roku 2017 klesl o téměř jeden milion tun (-7 %), dovoz do Unie měl téměř totožný opačný trend, a to nárůst dovozu o 1,2 milionu tun (+7 %) (viz 26. bod odůvodnění výše). Při hodnocení vývoje ve druhé polovině roku 2018 a ve stejném období roku 2017 se tyto opačné trendy ještě zvýrazňují. Ve skutečnosti dovoz do USA klesl o 2,4 milionu tun (-19 %), zatímco dovoz do Unie vzrostl o více než 2 miliony tun (+15 %) (74). |

|

54) |

Výsledkem byl celkový roční pokles dovozu do USA o 3,3 milionu tun (-13 %) a nárůst dovozu do Unie o 3,2 milionu tun (+11 %), z čehož 72 % sníženého celkového objemu do USA a 63 % nárůstu dovozu do Unie se uskutečnilo ve druhé polovině roku 2018 (75). |

|

55) |

Tempo a rozsah, v jakém se tyto trendy dovozu ve druhé polovině roku 2018 zrychlily, proto ukazují, že dopad opatření USA podle § 232 nabýval postupně na síle, neboť opatření platilo již několik měsíců, a že se vyvážející země rychle přizpůsobovaly nové situaci na trhu (76). |

|

56) |

Komise tento trend potvrdila, když se blíže zaměřila na chování zemí vyvážejících na trh USA i EU. Například v zemích, jako je Turecko, Rusko, Jižní Korea a Tchaj-wan (77), které se podílely na významném objemu vývozu do USA a do Unie, byly v roce 2018 ve srovnání s rokem 2017 zaznamenány tyto trendy: Turecko snížilo svůj vývoz do USA přibližně o 850 000 tun (-45 %) a vývoz do Unie zvýšilo o 2,6 milionu tun (+56 %). Podobně vývoz z Ruska do USA klesl o více než 250 000 tun (-36 %) a v Unii vzrostl o 870 000 tun (+23 %), vývoz z Jižní Koreje do USA klesl o více než 880 000 tun (-27 %), zatímco v Unii vzrostl o přibližně 250 000 tun (+8 %), a konečně vývoz z Tchaj-wanu do USA klesl o přibližně 160 000 tun (-14 %), zatímco v Unii vzrostl o více než 500 000 tun (+40 %) (78). |

|

57) |

Tyto údaje tedy ukázaly, že vyvážející výrobci byli obecně schopni dodávat na trh Unie alespoň část objemu, o který přišli v USA, a v některých případech byli schopni zvýšit svou přítomnost na trhu Unie výrazně nad objem, o který přišli v USA. Vzhledem k velikosti trhu USA (79) a ke skutečnosti, že opatření USA podle § 232 bylo uplatňováno teprve několik měsíců, a tudíž ještě nedosáhlo svých plných zamýšlených účinků (80), bylo důvodné očekávat, že objemy vývozu do USA budou nadále výrazně klesat a že vyvážející výrobci budou schopni se těmto okolnostem přizpůsobit a ještě více zvýšit svou přítomnost na trhu Unie. |

|

58) |

Komise tudíž potvrdila, že opatření USA podle § 232 mohlo v blízké budoucnosti způsobit ještě větší odklon obchodu při vývozu na trh Unie. |

1.2.4. Nejnovější vývoj cen oceli a surovin

|

59) |

V konečném nařízení Komise uvedla, že „[c]eny oceli v Unii […] začaly od třetího čtvrtletí roku 2018 klesat“ (81). |

|

60) |

V tomto ohledu Komise v oddíle 1.2.1 výše uvedla, že jedním z faktorů, které vysvětlují částečné zlepšení výkonnosti výrobního odvětví Unie v roce 2017, je skutečnost, že rozdíl mezi cenou oceli a náklady na suroviny byl vyšší než v kterémkoli roce z předchozích let analyzovaného období. Další podrobná analýza posledního vývoje před uložením konečného opatření však ukázala, že se trend obrací a že se kladný rozdíl mezi oběma hodnotami postupně snižuje, což by mělo negativní dopad na hospodářskou výkonnost výrobního odvětví Unie. |

|

61) |

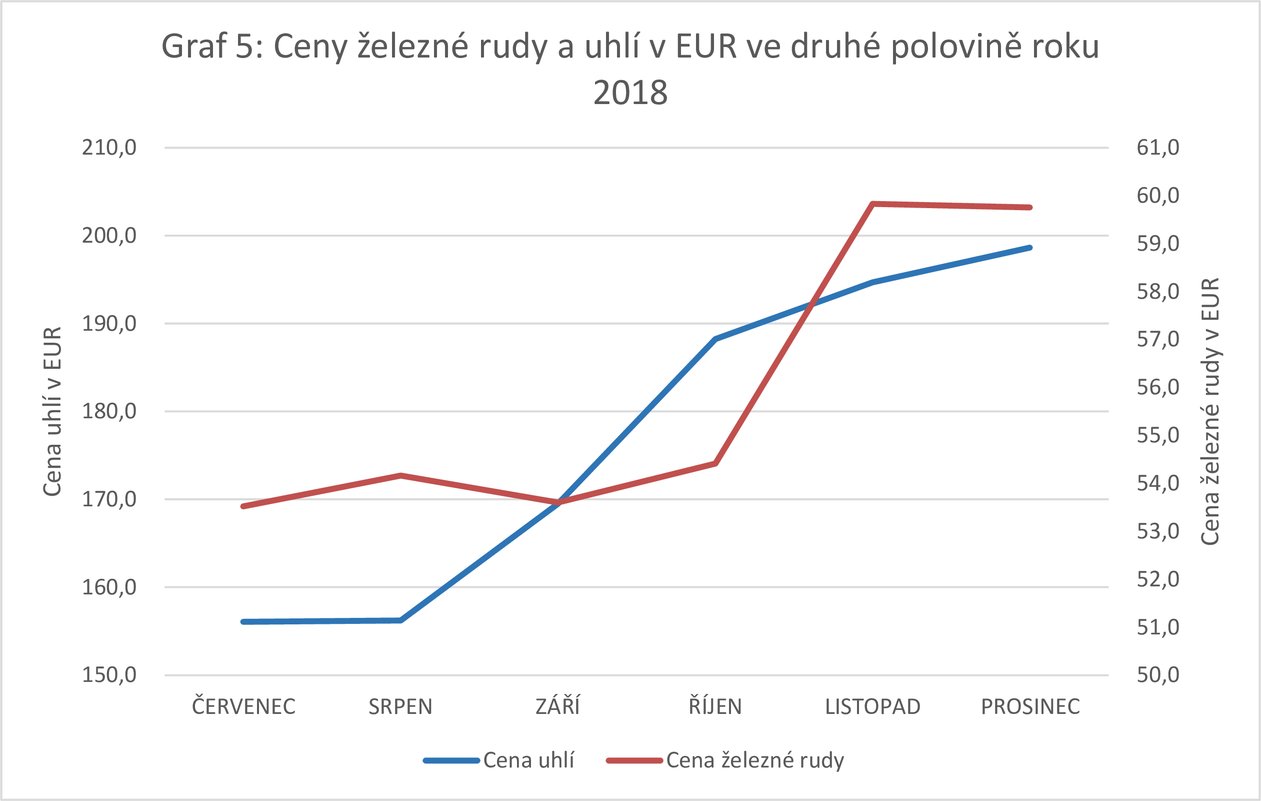

Jak ukazuje níže uvedený graf 4 (82), ceny oceli v Unii zaznamenaly ve druhé polovině roku 2018 trvalý pokles. Lze očekávat, že tento trend bude pokračovat s ohledem na nejisté vyhlídky trhu (viz oddíl 1.2.6) a v důsledku neustálého a rostoucího tlaku dovozu z hlediska objemů a cen, který by za zhoršujících se nebo nejistých podmínek na trhu pravděpodobně měl vliv na snižování cen, což by výrobnímu odvětví Unie neumožnilo přizpůsobit své ceny zvýšeným nákladům. V grafu 5 (83) je patrné, jak cena některých hlavních surovin pro výrobu oceli ve stejném období neustále rostla.

|

|

62) |

Proto by tyto kombinované trendy, u nichž nic nenasvědčovalo tomu, že se v blízké budoucnosti změní, dostaly výrobní odvětví Unie do ještě napjatější finanční situace. |

|

63) |

Kromě toho se Komise domnívala, že v pravděpodobném scénáři dalšího tlaku dovozu a na trhu, který by neměl zaznamenat žádný významný růst, by se trendy podbízení domácích cen zjištěné v původním šetření ještě více prohloubily. To by způsobilo další potíže výrobcům v Unii, kteří by čelili rozhodnutí, zda budou soutěžit o podíl na trhu na úkor udržitelnějších cen, nebo zda si zachovají vyšší úroveň cen na úkor pokračující ztráty podílu na trhu. V obou případech by to mělo negativní dopad na jeho finanční výkonnost. |

|

64) |

Komise dále uvedla, že tento vývoj cen se shodoval s obdobím, kdy již bylo v platnosti prozatímní ochranné opatření (od poloviny července 2018). Z toho vyplývá, že vyvážející země se v rámci opatření chovaly při dovozu ještě agresivněji a že měly i navzdory zavedení prozatímního ochranného opatření nadále zájem vstoupit na trh Unie s velkými objemy. |

1.2.5. Aktuální stav opatření v rámci nástroje na ochranu obchodu ve třetích zemích a nadměrná kapacita

|

65) |

V oddílech 1.1.1 a 1.1.2 Komise vysvětlila vývoj a novější situaci v oblasti nadměrné kapacity a opatření v rámci nástroje na ochranu obchodu ve třetích zemích. Vzhledem k těmto informacím se Komise domnívala, že je velmi nepravděpodobné, že by v blízké budoucnosti došlo ke změně stávající situace. Například opatření v rámci nástroje na ochranu obchodu se obvykle ukládají na dobu pěti let a mohou být dále prodloužena. Zejména proto, že mnohá z opatření byla uložena v průběhu několika let před přijetím ochranného opatření EU v oblasti oceli (84), měla zůstat v platnosti přinejmenším v nejbližší budoucnosti. Pokud jde o nadměrnou kapacitu, zprávy, na které se Komise odvolává, nenaznačují, že by existovaly známky toho, že by se nadměrná kapacita měla významně snížit, ba dokonce naznačují, že by se situace celosvětové nadměrné kapacity v odvětví mohla dokonce ještě zhoršit (85). Globální fórum pro nadměrnou kapacitu v ocelářství také dospělo k jasnému závěru, že nadměrná kapacita zůstává i na konci roku 2018 přetrvávajícím problémem. Upozornilo, že „nadměrná kapacita výroby oceli – celosvětový problém, který stále trápí toto odvětví – působí značné potíže výrobcům oceli ve vyspělých, vznikajících i rozvojových ekonomikách“ (86). |

|

66) |

Doložené účinky, které tyto faktory způsobily na trhu Unie v podobě podstatného nárůstu dovozu, byly podrobně popsány v oddíle 1.1 výše a rovněž v konečném nařízení. Jelikož tato opatření měla v blízké budoucnosti pokračovat, očekávalo se, že jejich účinky budou stejné povahy, a proto by společně s opatřením USA podle § 232 vyvolaly další nárůst dovozu do Unie s následnými negativními dopady na výrobní odvětví Unie, pokud by ochranné opatření nebylo uloženo. |

|

67) |

Komise tudíž dospěla k závěru, že tyto prvky budou v blízké budoucnosti i nadále hrát důležitou roli na trhu s ocelí v Unii, a jsou tedy relevantní pro analýzu hrozby vážné újmy. |

1.2.6. Výhledy a prognózy trhu

|

68) |

Během celého analyzovaného období spotřeba oceli na trhu Unie meziročně rostla (87). Díky tomuto trendu mohlo výrobní odvětví Unie obecně také zvýšit objem prodeje, což mu následně umožnilo do určité míry zmírnit účinky tlaku dovozu, jemuž bylo vystaveno a který se projevoval trvalým cenovým podbízením a stálou ztrátou podílu na trhu. Jak je vysvětleno v oddíle 1.2.1, v roce 2017 se na základě nárůstu prodeje v kontextu oživení cen (jak v celkovém vyjádření, tak ve srovnání s vývojem nákladů) mohlo výrobní odvětví Unie částečně zotavit ze setrvale negativní finanční výkonnosti v předchozích letech. V oddíle 1.2.4 Komise zaznamenala klesající trend cen oceli v Unii souběžně s růstem cen surovin. |

|

69) |

Komise poté posoudila hospodářské výhledy a prognózy pro období následující po ukončení šetření, aby posoudila existenci hrozby vážné újmy, přičemž analyzovala celou řadu specializovaných zdrojů o trhu. |

|

70) |

V této souvislosti zdroje setrvale poukazovaly na scénář nejistoty a snížení celosvětové poptávky po oceli v blízké budoucnosti. Světové sdružení výrobců oceli poznamenalo, že „snížení poptávky po oceli bude pokračovat i v roce 2019 (…). Brexit bez dohody a obchodní válka představují rizika“ (88). Připomnělo také, že „ačkoli se síla oživení poptávky po oceli zaznamenaná v roce 2017 přenesla i do roku 2018, rizika vzrostla. Rostoucí obchodní napětí a volatilní pohyby měn zvyšují nejistotu“ (89). |

|

71) |

OECD uvedla, že „oživení (podmínek na trhu s ocelí) se zdá být křehké kvůli přetrvávajícím strukturálním nerovnováhám“ (90). Další zdroje o trhu, jako například S&P Global Platts, tento pocit nejistoty potvrdily ve svém výhledu celosvětového trhu Global Market Outlook z prosince 2018. |

|

72) |

Globální fórum pro řešení nadbytku kapacity v ocelářství navíc v září 2018 dospělo k závěru, že „ačkoli podmínky na trhu s ocelí v roce 2017 vykázaly určité cyklické oživení, základní trend celosvětové poptávky po oceli zůstává slabý a nadměrné kapacity zůstávají značné“ (91). |

|

73) |

Sdružení Eurofer (sdružení výrobců oceli v EU) rovněž poznamenalo, že „(…) přetrvávající obchodní třenice s USA a ochlazující se celosvětová poptávka naznačují, že vnější rizika by mohla nadále růst, což by zase zvýšilo nejistotu a vedlo k oslabení vyhlídek uživatelů oceli v EU“ (92). |

|

74) |

Z analyzovaných údajů z různých zdrojů proto soustavně vyplývalo, že se očekává přinejlepším mírný nárůst spotřeby oceli, ačkoli ani ten není jistý, neboť vyhlídky se uprostřed rostoucí nejistoty zhoršovaly. V důsledku toho by stagnující světová poptávka po oceli ještě více zvýšila pravděpodobnost, že vývozci oceli budou prodávat na atraktivní trh Unie. |

Závěr o hrozbě vážné újmy

|

75) |

Údaje analyzované v tomto oddíle potvrdily, že dovoz s velkou pravděpodobností vzroste v relevantních objemech, a že tlak dovozu bude tedy pokračovat, a to jak u objemů, tak u cen, v důsledku přetrvávající nadměrné kapacity a rostoucího počtu opatření v rámci nástrojů na ochranu obchodu ve třetích zemích, jejichž účinky na vývoz budou pokračovat. Kromě toho je velmi pravděpodobné, že s přibývajícími měsíci se účinky opatření USA podle § 232 projeví výrazněji, což zvýší tlak na trh Unie prostřednictvím zvýšeného rizika odklonu obchodu, jehož první známky se již projevily. |

|

76) |

V této souvislosti Komise rovněž potvrdila opačný vývoj cen oceli a surovin ve druhé polovině roku 2018 a nejistý výhled trhu v blízké budoucnosti. |

|

77) |

S ohledem na prvky analyzované v této příloze a na zjištění uvedená v původním rozhodnutí proto Komise potvrdila, že hrozí vážná újma a že by k ní došlo, kdyby Komise neuložila konečné ochranné opatření. |

1.3. závazky, jejichž důsledkem byl nárůst dovozu

|

78) |

Příslušná část čl. XIX odst. 1 písm. a) GATT 1994 stanovuje: „[j]estliže se v důsledku … účinků závazků, které [člen] přijal podle této dohody, včetně koncesí, dováží na území tohoto člena jakýkoli výrobek v takovém zvýšeném množství…“. |

|

79) |

Dotyčný výrobek zahrnuje několik celních položek (93). |

|

80) |

Ve všech těchto celních položkách má Evropská unie na základě koncesí učiněných v minulých kolech mnohostranných obchodních jednání celní závazky (94):

|

|

81) |

Tyto koncese byly v době stanovení ochranných opatření zapsány v části I oddílu II listiny koncesí a závazků Evropské unie, potvrzeného jako listina EU CLXXIII – Evropská unie dne 1. prosince 2016 (95), v platném znění. Sloupec pro „ostatní cla a poplatky“ v uvedené listině a týkající se výše uvedených celních položek byl prázdný. |

|

82) |

V důsledku těchto koncesí zapsaných v listině koncesí a závazků Evropské unie, který je připojen k dohodě GATT a začleněn podle čl. II odst. 7 GATT 1994, měla Evropská unie v době stanovení ochranných opatření zejména tyto závazky vyplývající z GATT 1994: Čl. XI odst. 1, který zakazuje necelní omezení dovozu výše uvedených výrobků, a co je důležité, čl. II odst. 1 písm. a) a čl. II odst. 1 písm. b) první a druhá věta GATT 1994. Podle čl. II odst. 1 písm. b) první věty nesmí EU, pokud neexistuje příslušná výjimka, uložit na dotyčný výrobek vyšší běžná cla, než jsou cla stanovená a uvedená v příslušné části listiny koncesí a závazků EU, tj. nulová sazba uvedená výše pro každou z dotčených celních položek. V době stanovení původního ochranného opatření i v době uložení konečného ochranného opatření dovozní cla EU na výrobek, na který se vztahuje ochranné opatření, činila 0 %. Jinými slovy, u běžných cel byly tyto uplatňované sazby již maximem povoleným podle čl. II odst. 1 písm. a) a čl. II odst. 1 písm. b) první věty GATT 1994. Pokud jde o jiná cla nebo jiné poplatky, podle čl. II odst. 1 písm. b) druhé věty neexistovala žádná flexibilita pro zavedení dodatečných jiných cel nebo poplatků, než jsou běžná cla. |

|

83) |

Výrobek, na který se vztahuje ochranné opatření, byl dovážen ve zvýšeném množství (jak bylo stanoveno v konečném ochranném opatření) v důsledku výše uvedených závazků přijatých podle GATT 1994 (čl. XI odst. 1, čl. II odst. 1 písm. a) a čl. II odst. 1 písm. b) první a druhá věta GATT 1994), protože tyto závazky ve spojení s koncesemi, které Evropská unie učinila v následujících kolech mnohostranných obchodních jednání, zlepšily a zajistily podmínky přístupu na trh pro dovoz výrobku, na který se vztahuje ochranné opatření na trhu Evropské unie. Výše uvedené celní závazky Evropské unie tak vedly k nárůstu dovozu a neposkytly EU žádný prostor ke zvýšení běžných cel namísto zavedení ochranného opatření. To současně vysvětluje, jak předmětné závazky vedly k nárůstu dovozu, který hrozil vážnou újmou. |

|

84) |

Uvedené závazky podle GATT současně bránily EU ve zvýšení uplatňovaných dovozních cel na dotčený výrobek. Jednalo se tedy o „závazky Evropské unie vyplývající z GATT 1994, které omezovaly její schopnost zabránit újmě způsobené nárůstem dovozu nebo ji napravit“. Zároveň Evropská unie „pozastavila tyto závazky na základě“ svého ochranného opatření. |

(1) Viz 35. bod odůvodnění prozatímního nařízení a oddíl 4 konečného nařízení.

(2) Viz OECD, „Recent Developments in Steel Trade and Trade Policy Measures“, DSTI/SC(2018)3, s. 9, Tabulka 3.

(3) Zdroj: Výpočty GŘ TRADE na základě údajů z databáze Global Trade Atlas (https://ihsmarkit.com/index.html) – nezpracované údaje jsou k dispozici na základě předplatného – analyzované období: 2014–2017. Podrobnosti viz poznámka ke spisu ze dne 30. listopadu 2022, tabulka 1.

(4) Tamtéž.

(5) Těmito zeměmi byly: Čína, Indie, Rusko, Jižní Korea, Tchaj-wan, Turecko a Ukrajina, které v roce 2018 představovaly přibližně 75 % celkového dovozu do Unie.

(6) Zdroj: Global Trade Atlas (https://ihsmarkit.com/index.html) – k dispozici na základě předplatného.

(7) Údaje za celý rok 2018 extrapolované na základě dostupných údajů za období leden–listopad 2018.

(8) Viz 32. bod odůvodnění prozatímního nařízení.

(9) Viz 31. a 32. bod odůvodnění prozatímního nařízení a 51. až 54. bod odůvodnění konečného nařízení.

(10) Viz OECD „Excess Capacity in the Global Steel Industry: The Current Situation and Ways Forward“, 2015, s. 3.

(11) Viz OECD „Evaluating the Financial Health of the Steel Industry“, DSTI/SU/SC(2015)12/FINAL, 9. června 2017, s. 25.

(12) K dispozici na adrese: https://www.epi.org/publication/surging-steel-imports.

(13) Sdělení Komise Evropskému parlamentu, Evropské radě, Radě, Evropskému hospodářskému a sociálnímu výboru, Výboru regionů a Evropské investiční bance „Ocelářství – Jak v Evropě uchránit udržitelná pracovní místa a růst“; COM(2016) 155 final ze dne 16. března 2016.

(14) Viz OECD „Excess Capacity in the Global Steel Industry: The Current Situation and Ways Forward“, 2015, tabulka na str. 2.

(15) Během období šetření se dovoz zvýšil o 71 %, zatímco spotřeba vzrostla o 14 %.

(16) Cenové podbízení v rozsahu od 1,2 % do 23 % bylo konkrétně zjištěno u 17 kategorií výrobků.

(17) Viz 33. bod odůvodnění prozatímního nařízení.

(18) Zdroj: WTO, Integrated Trade Intelligence Portal (I-TIP) – navštíven dne 28. 11. 2018, 10:58.

(19) Týkajících se výrobků z oceli, na které se vztahuje ochranné opatření, a vylučujících opatření uložená Evropskou unií a opatření uložená proti dovozu vyvážejících výrobců v EU. Přehled opatření v oblasti nástrojů na ochranu obchodu uložených Evropskou unií na kategorie výrobků, na něž se rovněž vztahuje ochranné opatření, viz příloha 1.B prováděcího nařízení Komise (EU) 2019/1382 ze dne 2. září 2019, kterým se mění některá nařízení o uložení antidumpingových nebo antisubvenčních opatření na některé výrobky z oceli, na něž se vztahují ochranná opatření; (Úř. věst. L 227, 3.9.2019, s. 1).

(20) Odkaz na hlavní země dovážející ocel v období šetření viz OECD, „Recent developments in steel trade and trade policy measures – A closer look at non-tariff trade measures“, DSTI/SC(2018)3 ze dne 26. ledna 2018, strana 9, tabulka 3. K dispozici na tomto odkazu. (https://one.oecd.org/document/DSTI/SC(2018)3/en/pdf).

(21) Jednalo se o tyto země (v abecedním pořadí): Čína (10%), Indie (9%), Korea (10%), Rusko (14%), Tchaj-wan (5%), Turecko (22%) a Ukrajina (7%). V období 2013–2017 představovaly v průměru přibližně 75 % dovozu dotčeného výrobku do Unie.

(22) Viz 76. bod odůvodnění podání sdružení EUROFER ze dne 16. dubna 2018 v rámci původního šetření, které je spojeno s podrobnějšími informacemi o jednotlivých zvažovaných opatřeních, uvedenými v příloze A07 D.1. Zdroj údajů: SBB Platts.

(23) Viz údaje CRU: spotřeba v letech 2017 a 2018 byla spíše stabilní (nárůst pouze o 2 %).

(24) Podobný trend byl pozorován při posuzování dopadu opatření v rámci nástrojů na ochranu obchodu na jiné výrobky než ocel.

(25) Tato opatření se dotkla přibližně 15 milionů tun kombinovaného dovozu, z nichž pouze o něco více než 2 miliony tun vstoupily na trh po přijetí opatření. Podrobnosti viz poznámka ke spisu, tabulka 2.

(26) Viz poznámka ke spisu ze dne 30. listopadu 2022, tabulka 3.

(27) Aby bylo možné uložit opatření v rámci nástroje na ochranu obchodu, musí být objemy dotčené každým šetřením vyšší než de minimis. Jak je patrné z příkladů z praxe EU v oblasti nástrojů na ochranu obchodu a z vybraných případů opatření v oblasti těchto nástrojů v jiných třetích zemích, obchoduje se mimoto s ocelí obvykle v poměrně velkých objemech.

(28) Na tyto země připadalo v období šetření setrvale přibližně 75 % celkového dovozu do Unie.

(29) Zdroj: Dovoz do Unie: Eurostat; opatření v rámci nástroje na ochranu obchodu: WTO, Integrated Trade Intelligence Portal (I-TIP).

(30) Pro účely vysvětlení souvislosti mezi opatřením USA podle § 232 a zvýšeným dovozem se Komise. v rámci těchto bodů odůvodnění odvolává pouze na údaje do června 2018 včetně. Důvodem je, že nárůst dovozu posuzovaný v konečném nařízení se vztahuje až na uvedený měsíc.

(31) Zdroj: GTA, kumulovaný vývoz z Turecka, Koreje, Ruska a Tchaj-wanu do Spojených států (graf 2) a kumulovaný vývoz ze stejných zemí do USA a Unie (graf 3).

(32) Viz 90. a 110. bod odůvodnění konečného nařízení.

(33) Viz Výbor OECD pro ocel – Recent developments in steel trade and trade policy measures, 17–18, září 2018, s. 8, tabulka 2 (z níž vyplývá, že v roce 2018 Unie dále upevňovala svou pozici hlavního světového trhu pro dovoz oceli.

(34) Zdroj: Výpočty GŘ TRADE na základě údajů z databáze Global Trade Atlas (https://ihsmarkit.com/index.html) – nezpracované údaje jsou k dispozici na základě předplatného. Podrobnosti viz poznámka ke spisu ze dne 30. listopadu 2022, tabulka 1.

(35) Tamtéž.

(36) K tomuto zlepšení přispělo i zavedení opatření v rámci nástroje na ochranu obchodu na některé kategorie výrobků, ale jejich konkrétní úloha je zanalyzována v oddílu 1.2.2.

(37) 53. bod odůvodnění prozatímního nařízení.

(38) Viz tabulka 15 konečného nařízení.

(39) Tyto trendy byly posuzovány pro dotčený výrobek, nikoli pro jednotlivé kategorie výrobků.

(40) Na základě srovnání všech let analyzovaného období.

(41) Viz tabulka 4 konečného nařízení.

(42) Tamtéž.

(43) Viz tabulka 5 konečného nařízení.

(44) Viz tabulka 4 konečného nařízení.

(45) Viz tabulka 2 konečného nařízení.

(46) Tamtéž.

(47) Viz příloha III prozatímního nařízení.

(48) Viz tabulka 7 konečného nařízení.

(49) Viz tabulka 5 konečného nařízení.

(50) Vysvětlení úlohy nedávných opatření v rámci nástroje na ochranu obchodu ve výkonnosti výrobního odvětví Unie v roce 2017 viz oddíl 1.2.2.

(51) Celkový dovoz vzrostl přibližně o 1 milion tun a jeho podíl na trhu se od roku 2016 do roku 2017 zvýšil ze 17,9 % na 18,1 %, což je méně než předchozí meziroční nárůsty v absolutním i relativním vyjádření.

(52) V tomto ohledu se Komise domnívala, že například opatření v rámci nástroje na ochranu obchodu uložené v roce 2013 by bylo příliš vzdálené v čase na to, aby mohlo být spojeno se zlepšenou výkonností Unie v roce 2017, a proto vybraná opatření nabízejí přesnější a vhodnější základ pro analýzu.

(53) V některých případech nemusí rozsah opatření v rámci nástroje na ochranu obchodu pro určitý výrobek z hlediska zahrnutých kódů KN zcela odpovídat definici výrobku odpovídající kategorie výrobků v rámci ochranného opatření, a proto je toto posouzení přibližné.

(54) Odkazy na tato nařízení se týkají nařízení, kterými se ukládá prozatímní opatření, protože z praktického hlediska se předpokládalo, že dokud je clo (prozatímní nebo konečné) v platnosti, má podobný dopad na objemy, s nimiž se obchoduje. Ve všech těchto případech vedlo šetření k uložení konečného opatření.

(55) Prováděcí nařízení Komise (EU) 2015/501 ze dne 24. března 2015 o uložení prozatímního antidumpingového cla na dovoz plochých za studena válcovaných výrobků z korozivzdorné oceli pocházejících z Čínské lidové republiky a Tchaj-wanu (Úř. věst. L 79, 25.3.2015, s. 23).

(56) Prováděcí nařízení Komise (EU) 2016/181 ze dne 10. února 2016 o uložení prozatímního antidumpingového cla na dovoz některých plochých za studena válcovaných výrobků z oceli pocházejících z Čínské lidové republiky a Ruské federace (Úř. věst. L 37, 12.2.2016, s. 1).

(57) Prováděcí nařízení Komise (EU) 2016/1778 ze dne 6. října 2016, kterým se ukládá prozatímní antidumpingové clo na dovoz určitých plochých za tepla válcovaných výrobků ze železa, nelegované nebo ostatní legované oceli pocházejících z Čínské lidové republiky (Úř. věst. L 272, 7.10.2016, s. 33).

(58) Nařízení Komise (EU) 2016/113 ze dne 28. ledna 2016, kterým se ukládá prozatímní antidumpingové clo na dovoz tyčí pro výztuž do betonu z oceli s vysokými únavovými parametry pocházejících z Čínské lidové republiky (Úř. věst. L 23, 29.1.2016, s. 16).

(59) Prováděcí nařízení Komise (EU) 2016/1777 ze dne 6. října 2016 o uložení prozatímního antidumpingového cla na dovoz některých tlustých plechů z nelegované oceli nebo ostatní legované oceli pocházejících z Čínské lidové republiky (Úř. věst. L 272, 7.10.2016, s. 5).

(60) Prováděcí nařízení Komise (EU) 2017/969 ze dne 8. června 2017, kterým se ukládají konečná vyrovnávací cla na dovoz určitých plochých za tepla válcovaných výrobků ze železa, nelegované nebo ostatní legované oceli pocházejících z Čínské lidové republiky a kterým se mění prováděcí nařízení Komise (EU) 2017/649, kterým se ukládá konečné antidumpingové clo na dovoz určitých plochých za tepla válcovaných výrobků ze železa, nelegované nebo ostatní legované oceli pocházejících z Čínské lidové republiky (Úř. věst. L 146, 9.6.2017, s. 17).

(61) Zdroj: Analýza ukazatelů újmy zveřejněných v příslušných opatřeních provedená GŘ TRADE a analýza odpovědí na dotazník poskytnutých výrobním odvětvím Unie podle kategorií výrobků v rámci původního ochranného šetření. Podrobnosti viz poznámka ke spisu ze dne 30. listopadu 2022, tabulka 4.

(62) Zdroj: Eurostat

(63) Součet dovozů, na které se vztahují opatření v rámci nástroje na ochranu obchodu v rámci těchto šetření (ačkoli se týkají různých období šetření a různých let, např. 2013 až 2015), mírně překročil 5 milionů tun.

(64) Zdroj: Analýza GŘ TRADE týkající se jeho vlastních případů nástroje na ochranu obchodu pro objem dovozu v příslušném období šetření a Eurostat u údajů o dovozu z každého z těchto šetření pro účely tohoto provádění po období šetření.

(65) Kategorie 1, 2, 7, 9, 12 a 13.

(66) Kategorie 1, 2 a 9.

(67) Viz kategorie 4, 8 a 14.

(68) Viz kategorie 5, 6, 15, 16 a 26.

(69) Viz kategorie 3, 17, 18, 20, 21, 22, 23, 25 a 28.

(70) Nejméně patnáct kategorií z celkových dvaceti tří, na které se vztahuje prozatímní opatření (jejichž rozpis byl uveden v příloze III prozatímního nařízení).

(71) Například Turecko zvýšilo svou přítomnost na trhu Unie v kategorii 1, kde se na Čínu v říjnu 2016 vztahovala opatření v rámci nástroje na ochranu obchodu, z 1 062 247 tun v roce 2016 na 2 miliony tun v roce 2017 (a téměř 3 miliony tun v roce 2018). Stejně tak se v roce 2017 zvýšila produkce Indie ze 443 551 tun na 1 121 334 tun, respektive produkce Egypta ze 47 400 tun v roce 2016 na 409 432 tun v roce 2017.

(72) V oddíle 1.2.1 byly vysvětleny důvody celkového zlepšení výrobního odvětví Unie s ohledem na dotčený výrobek.

(73) Viz 57. až 62. bod odůvodnění a tabulka 12 konečného nařízení.

(74) Abychom tento objem uvedli do souvislostí, základní výpočet, který bere v úvahu průměrnou cenu oceli v Unii v roce 2017, ukazuje, že průmysl EU by mohl přijít o domácí prodej v hodnotě přibližně 1,4 miliardy EUR v důsledku tohoto dodatečného dovozu. Tím se ukázalo, že potenciální dopad tohoto dalšího prodeje byl relevantní.

(75) Nárůst dovozu do Unie v letech 2016 až 2017 byl naopak mnohem menší, přibližně 1 milion tun.

(76) Viz Výbor OECD pro ocel – Recent developments in steel trade and trade policy measures, 17–18, září 2018, s. 8, tabulka 2.

(77) V době přijetí konečného ochranného opatření byla zavedena pouze tato čtyři opatření v rámci nástroje na ochranu obchodu ovlivňující dovoz do Unie (tři proti Rusku a jedno proti Tchaj-wanu): Prováděcí nařízení Komise (EU) 2017/1795, ze dne 5. října 2017 kterým se ukládá konečné antidumpingové clo na dovoz určitých plochých za tepla válcovaných výrobků ze železa, nelegované nebo ostatní legované oceli pocházejících z Brazílie, Íránu, Ruska a Ukrajiny a kterým se ukončuje šetření týkající se dovozu určitých plochých za tepla válcovaných výrobků ze železa, nelegované nebo ostatní legované oceli pocházejících ze Srbska (Úř. věst. L 258, 6.10.2017, s. 24). Prováděcí nařízení Komise (EU) 2016/1328 ze dne 29. července 2016 o uložení konečného antidumpingového cla na dovoz některých plochých za studena válcovaných výrobků z oceli pocházejících z Čínské lidové republiky a Ruské federace a o konečném výběru prozatímního cla (Úř. věst. L 210, 4.8.2016, s. 1). Prováděcí nařízení Komise (EU) 2018/1469 ze dne 1. října 2018, kterým se ukládá konečné antidumpingové clo na dovoz určitých bezešvých trubek a dutých profilů ze železa nebo oceli pocházejících z Ruska a Ukrajiny na základě přezkumu před pozbytím platnosti podle čl. 11 odst. 2 nařízení Evropského parlamentu a Rady (EU) 2016/1036 (Úř. věst. L 246, 2.10.2018, s. 20). Prováděcí nařízení Komise (EU) 2015/1429 ze dne 26. srpna 2015 o uložení konečného antidumpingového cla na dovoz plochých za studena válcovaných výrobků z korozivzdorné oceli pocházejících z Čínské lidové republiky a Tchaj-wanu (Úř. věst. L 224, 27.8.2015, s. 10).

(78) Zdroj: dovoz do USA (GTA); dovoz do EU (Eurostat).

(79) Trh s ocelí v USA patřil podle velikosti mezi hlavní místo určení dovozu, viz OECD, „Recent Developments in Steel Trade and Trade Policy Measures“, DSTI/SC(2018)3, s. 9, tabulka 3.

(80) Viz 35. bod odůvodnění prozatímního nařízení: „USA vypočítaly, že zavedení jednotného cla pro všechny výrobky v rámci opatření podle § 232 s téměř žádným vyloučením zemí by mělo snížit dovoz přibližně o 13 milionů tun, což odpovídá 7 % spotřeby v Unii.“

(81) Viz 89. bod odůvodnění konečného nařízení.

(82) Zdroj: Eurostat u dovozních cen a S&P Global Commodity Insights u cen žárově pozinkované oceli a za tepla válcovaných svitků.

(83) Zdroj: S&P Global Commodity Insights.

(84) V roce 2015 nebo později bylo zahájeno přibližně 140 šetření, která vedla k přijetí opatření, a proto byla doba jejich trvání stanovena v zásadě nejméně do roku 2021 (tj. nejméně dva roky po ukončení ochranného šetření EU). Zdroj: WTO, Integrated Trade Intelligence Portal (I-TIP).

(85) Viz OECD, „Recent Developments in Steelmaking Capacity“, DSTI/SC(2018)2/FINAL: „aktualizované informace o oznámených investičních projektech naznačují, že v současné době probíhá navýšení hrubé kapacity o téměř 52 milionů tun, které by mohlo být uvedeno do praxe v průběhu tříletého období 2018–2020. V současné době se plánuje navýšení kapacity o dalších 39 milionů tun, které by mohlo být spuštěno ve témže období.“

(86) Globální fórum pro řešení nadbytku kapacity v ocelářství, ministerská zpráva, 20. září 2018, bod 2.

(87) Konečné nařízení, tabulka 4.

(88) Viz Světové sdružení výrobců oceli – Výhled celosvětového trhu s ocelí – zasedání Výboru OECD pro ocel, 17. září 2018.

(89) Viz Světové sdružení výrobců oceli – Krátkodobý výhled světového ocelářství, říjen 2018, tisková zpráva.

(90) Viz OECD Steel Market Developments, 85. zasedání Výboru pro ocel, září 2018. Viz také strany 7 a 8 publikace OECD Global Economic Outlook ze 17. září 2018, kde je uvedena revize očekávání růstu směrem dolů (rovněž v Unii) a informace, že „uprostřed rostoucí nejistoty v oblasti obchodní politiky celosvětový obchod zpomalil“.

(91) Globální fórum pro řešení nadbytku kapacity v ocelářství, ministerská zpráva, 20. září 2018, bod 2.

(92) Viz EUROFER – Economic and Steel Market Outlook 2018–2019, 25. října 2018.

(93) Viz příloha I konečného nařízení.

(94) Podrobnosti viz poznámka ke spisu ze dne 30. listopadu 2022, tabulka 5.

(95) Dokument WTO WT/Let/1220.