(EU) 2022/1288Nařízení Komise v přenesené pravomoci (EU) 2022/1288 ze dne 6. dubna 2022, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) 2019/2088, pokud jde o regulační technické normy, které upřesňují podrobnosti týkající se obsahu a struktury informací ve vztahu k zásadě „významně nepoškozovat“ a které upřesňují obsah, metodologie a strukturu informací ve vztahu k ukazatelům udržitelnosti a nepříznivým dopadům na udržitelnost a obsah a strukturu informací ve vztahu k prosazování environmentálních nebo sociálních vlastností a cílů udržitelných investic v dokumentech před uzavřením smlouvy, na webových stránkách a v pravidelných zprávách (Text s významem pro EHP)

| Publikováno: | Úř. věst. L 196, 25.7.2022, s. 1-72 | Druh předpisu: | Nařízení v přenesené pravomoci |

| Přijato: | 6. dubna 2022 | Autor předpisu: | Evropská komise |

| Platnost od: | 14. srpna 2022 | Nabývá účinnosti: | 1. ledna 2023 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

|

25.7.2022 |

CS |

Úřední věstník Evropské unie |

L 196/1 |

NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) 2022/1288

ze dne 6. dubna 2022,

kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) 2019/2088, pokud jde o regulační technické normy, které upřesňují podrobnosti týkající se obsahu a struktury informací ve vztahu k zásadě „významně nepoškozovat“ a které upřesňují obsah, metodologie a strukturu informací ve vztahu k ukazatelům udržitelnosti a nepříznivým dopadům na udržitelnost a obsah a strukturu informací ve vztahu k prosazování environmentálních nebo sociálních vlastností a cílů udržitelných investic v dokumentech před uzavřením smlouvy, na webových stránkách a v pravidelných zprávách

(Text s významem pro EHP)

EVROPSKÁ KOMISE,

s ohledem na nařízení Evropského parlamentu a Rady (EU) 2019/2088 ze dne 27. listopadu 2019 o zveřejňování informací souvisejících s udržitelností v odvětví finančních služeb (1), a zejména na čl. 2a odst. 3, čl. 4 odst. 6 třetí pododstavec a odst. 7 druhý pododstavec, čl. 8 odst. 3 čtvrtý pododstavec a odst. 4 čtvrtý pododstavec, čl. 9 odst. 5 čtvrtý pododstavec a odst. 6 čtvrtý pododstavec, čl. 10 odst. 2 čtvrtý pododstavec a čl. 11 odst. 4 čtvrtý pododstavec a odst. 5 čtvrtý pododstavec uvedeného nařízení,

vzhledem k těmto důvodům:

|

(1) |

Informace související s udržitelností v odvětví finančních služeb by měly být dostatečně jasné, stručné a zřetelné, aby koncovým investorům umožnily přijímat informovaná rozhodnutí. Za tímto účelem by měli mít koncoví investoři přístup ke spolehlivým údajům, které mohou včas a efektivně využívat a analyzovat. Informace takto zveřejňované by proto měly být přezkoumány a revidovány v souladu se směrnicemi, nařízeními a vnitrostátními předpisy uvedenými v čl. 6 odst. 3 a čl. 11 odst. 2 nařízení (EU) 2019/2088. Kromě toho by měla být stanovena pravidla týkající se zveřejňování těchto informací na webových stránkách, pokud nařízení (EU) 2019/2088 takové zveřejňování vyžaduje. |

|

(2) |

Obsah a struktura informací souvisejících s udržitelností u finančních produktů, které odkazují na koš indexů, by koncovým investorům měly poskytnout ucelený pohled na vlastnosti těchto finančních produktů. Je proto nezbytné, aby se informace související s udržitelností týkající se indexu, který je určen jako referenční hodnota a je tvořen košem indexů, vztahovaly jak na daný koš, tak na každý index v tomto koši. |

|

(3) |

Pro koncové investory, kteří se zajímají o výkonnost účastníků finančního trhu a finančních poradců v oblasti udržitelnosti, je nezbytné, aby informace poskytované účastníky finančního trhu o hlavních nepříznivých dopadech jejich investičních rozhodnutí na faktory udržitelnosti a finančními poradci o hlavních nepříznivých dopadech jejich investičního nebo pojišťovacího poradenství na faktory udržitelnosti byly úplné. Tyto informace by se proto měly týkat jak přímých, tak nepřímých investic do aktiv. |

|

(4) |

Je třeba zajistit, aby zveřejňované informace bylo možné snadno porovnávat a aby ukazatele hlavních nepříznivých dopadů investičních rozhodnutí na faktory udržitelnosti byly snadno pochopitelné. Tuto srovnatelnost a srozumitelnost by zlepšilo rozlišování mezi ukazateli nepříznivých dopadů, které vždy vedou k hlavním nepříznivým dopadům, na jedné straně a dodatečnými ukazateli nepříznivých dopadů na faktory udržitelnosti, které jsou pro účastníky finančního trhu hlavní, na straně druhé. Je však důležité zajistit, aby nepříznivé dopady investičních rozhodnutí na klima nebo na další faktory udržitelnosti související s životním prostředím byly považovány za stejně důležité jako nepříznivé dopady investičních rozhodnutí na faktory udržitelnosti v oblasti sociálních a zaměstnaneckých otázek, dodržování lidských práv a boje proti korupci a úplatkářství. Dodatečné ukazatele hlavních nepříznivých dopadů by se proto měly týkat vždy alespoň jednoho ze všech těchto faktorů. Aby byla zajištěna soudržnost s dalšími zveřejňovanými informacemi souvisejícími s udržitelností, měly by ukazatele hlavních nepříznivých dopadů v příslušných případech používat standardizované metriky a vycházet z ukazatelů používaných v nařízení Komise v přenesené pravomoci (EU) 2020/1818 (2) a nařízení Komise v přenesené pravomoci (EU) 2021/2139 (3). |

|

(5) |

Aby se dále posílila srovnatelnost zveřejňovaných informací, měly by se informace o hlavních nepříznivých dopadech týkat referenčních období, která trvají od 1. ledna do 31. prosince předchozího roku, a měly by být zveřejněny do společného data 30. června každého roku. Je však možné, že investiční portfolia účastníků finančního trhu se v rámci těchto referenčních období pravidelně mění. Stanovení hlavních nepříznivých dopadů by proto mělo být provedeno nejméně ke čtyřem konkrétním datům během tohoto referenčního období a každoročně by měl být zveřejněn průměrný výsledek. Aby koncoví investoři mohli porovnat, jak účastníci finančního trhu zohledňovali hlavní nepříznivé dopady v průběhu času, měli by účastníci finančního trhu poskytnout historické meziroční srovnání svých zpráv alespoň za pět předchozích referenčních období, jsou-li k dispozici. |

|

(6) |

S účastníky finančního trhu, kteří v daném kalendářním roce zohledňují hlavní nepříznivé dopady poprvé, by se mělo zacházet odpovídajícím způsobem, ale zároveň by mělo být zajištěno, aby koncoví investoři před přijetím investičních rozhodnutí obdrželi dostatečné informace. Tito účastníci finančního trhu by proto měli zveřejňovat informace o opatřeních, která plánují, nebo o cílech, které si stanovili pro následující referenční období, aby zabránili identifikovaným hlavním nepříznivým dopadům nebo je omezili. Ze stejného důvodu by měli také zveřejňovat informace o svých politikách identifikace a prioritizace hlavních nepříznivých dopadů na faktory udržitelnosti a o mezinárodních standardech, které budou v tomto následujícím referenčním období uplatňovat. |

|

(7) |

Koncoví investoři by měli mít možnost porovnávat zveřejněné hlavní nepříznivé dopady na faktory udržitelnosti bez ohledu na členský stát, ve kterém sídlí. Účastníci finančního trhu by proto měli poskytovat shrnutí svých zveřejňovaných informací jednak v jazyce, který je obvyklý v oblasti mezinárodních financí, a jednak v jednom z úředních jazyků členských států, v nichž jsou finanční produkty těchto účastníků finančního trhu poskytovány. |

|

(8) |

Finanční poradci využívají informace o hlavních nepříznivých dopadech na faktory udržitelnosti, které poskytují účastníci finančního trhu. Informace poskytované finančními poradci o tom, zda a jak zohledňují v rámci svého investičního nebo pojišťovacího poradenství hlavní nepříznivé dopady na faktory udržitelnosti, by proto měly jasně popisovat, jak jsou informace od účastníků finančního trhu zpracovávány a začleňovány do jejich investičního nebo pojišťovacího poradenství. Zejména by měli finanční poradci, kteří vycházejí z kritérií nebo prahových hodnot týkajících se hlavních nepříznivých dopadů na faktory udržitelnosti, jež se používají při výběru finančních produktů nebo při poradenství ohledně nich, tato kritéria nebo prahové hodnoty zveřejňovat. |

|

(9) |

Metriky uhlíkové stopy nejsou ještě zcela propracovány. Účastníci finančního trhu, kteří v souladu s čl. 4 odst. 2 písm. d) nařízení (EU) 2019/2088 ve svých informacích na úrovni subjektu uvádějí míru souladu svých finančních produktů s cíli Pařížské dohody přijaté podle Rámcové úmluvy Organizace spojených národů o změně klimatu, by proto měli při zveřejňování těchto informací vycházet z výhledových klimatických scénářů. |

|

(10) |

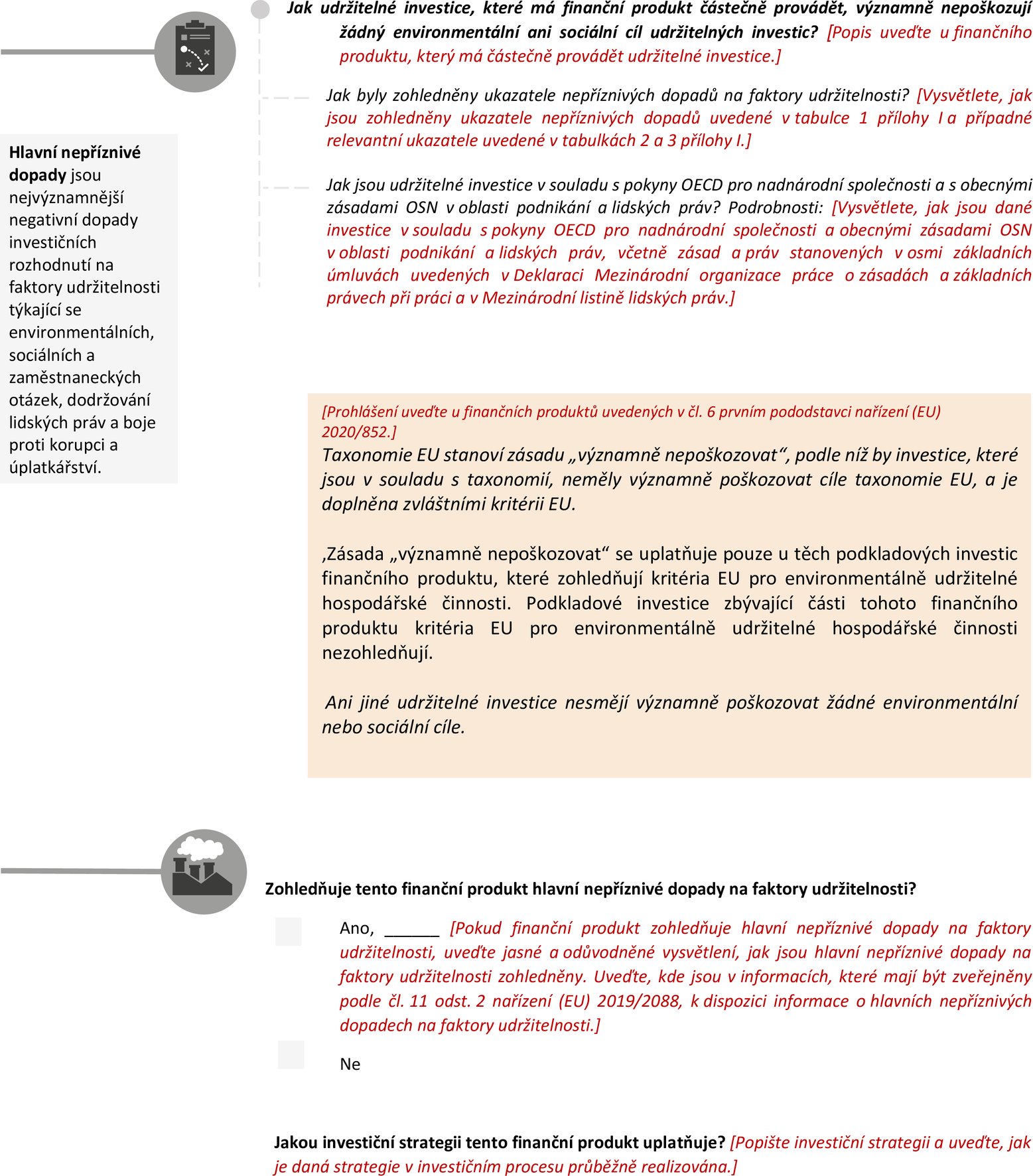

Jedním ze způsobů, jak mohou finanční produkty prosazovat environmentální nebo sociální vlastnosti, je zohledňování hlavních nepříznivých dopadů investičních rozhodnutí. Finanční produkty, které sledují cíl udržitelných investic, musí v rámci zveřejňovaných informací ve vztahu k zásadě „významně nepoškozovat“ zohledňovat také ukazatele udržitelnosti ve vztahu k nepříznivým dopadům podle čl. 4 odst. 6 a 7 nařízení (EU) 2019/2088. Z těchto důvodů by účastníci finančního trhu měli ve zveřejňovaných informacích o udržitelnosti uvádět, jakým způsobem u těchto finančních produktů zohledňují hlavní nepříznivé dopady svých investičních rozhodnutí na faktory udržitelnosti. |

|

(11) |

Ustanovení čl. 10 odst. 1 druhého pododstavce nařízení (EU) 2019/2088 vyžaduje, aby účastníci finančního trhu, kteří poskytují finanční produkty, jež prosazují environmentální nebo sociální vlastnosti, tyto vlastnosti zveřejňovali, aniž by uváděli koncové investory v omyl. Znamená to, že účastníci finančního trhu by neměli zveřejňovat informace o udržitelnosti způsobem, který neodráží způsob, jakým finanční produkt tyto environmentální nebo sociální vlastnosti účinně prosazuje, a to ani prostřednictvím kategorizace produktů. Účastníci finančního trhu by proto měli zveřejňovat pouze ta kritéria pro výběr podkladových aktiv, která jsou závazná pro proces investičního rozhodování, a nikoli kritéria, která mohou podle svého uvážení ignorovat nebo převážit jinými. |

|

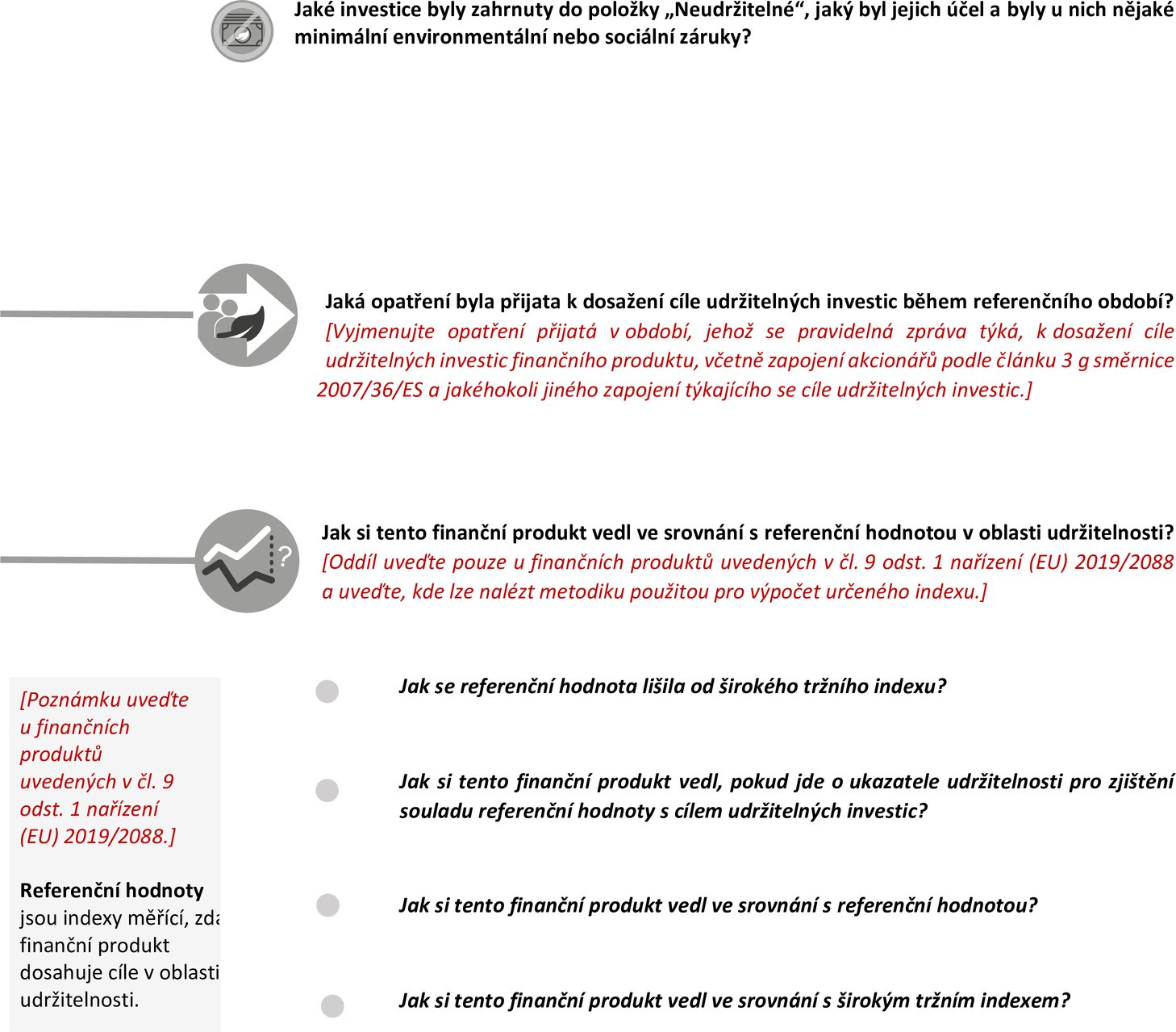

(12) |

Finanční produkty, které prosazují environmentální nebo sociální vlastnosti, mohou být použity k investování do široké škály podkladových aktiv, z nichž některá se nemusí sama o sobě kvalifikovat jako udržitelné investice nebo nemusí přispívat ke konkrétním environmentálním nebo sociálním vlastnostem prosazovaným finančním produktem. Příkladem takových investic jsou zajišťovací nástroje, neprověřené investice pro účely diverzifikace, investice, o nichž chybí údaje, nebo hotovost držená jako doplňková likvidita. Účastníci finančního trhu, kteří takové finanční produkty poskytují, by proto měli být plně transparentní ohledně zařazení podkladových investic do těchto kategorií investic. |

|

(13) |

Finanční produkty mohou prosazovat environmentální nebo sociální vlastnosti nesčetnými způsoby, mimo jiné v předsmluvních dokumentech nebo pravidelných zprávách, prostřednictvím názvu produktu nebo v jakékoli marketingové komunikaci o jejich investiční strategii, standardech finančních produktů, značkách, jejichž podmínky plní, nebo platných podmínkách automatické účasti. V zájmu zajištění srovnatelnosti a srozumitelnosti prosazovaných environmentálních nebo sociálních vlastností by účastníci finančního trhu, kteří poskytují finanční produkty prosazující environmentální nebo sociální vlastnosti, měli potvrdit informace o prosazování environmentálních nebo sociálních vlastností v přílohách dokumentů nebo informací podle čl. 6 odst. 3 a čl. 11 odst. 2 nařízení (EU) 2019/2088 o zveřejňování informací před uzavřením smlouvy a pravidelném zveřejňování informací. |

|

(14) |

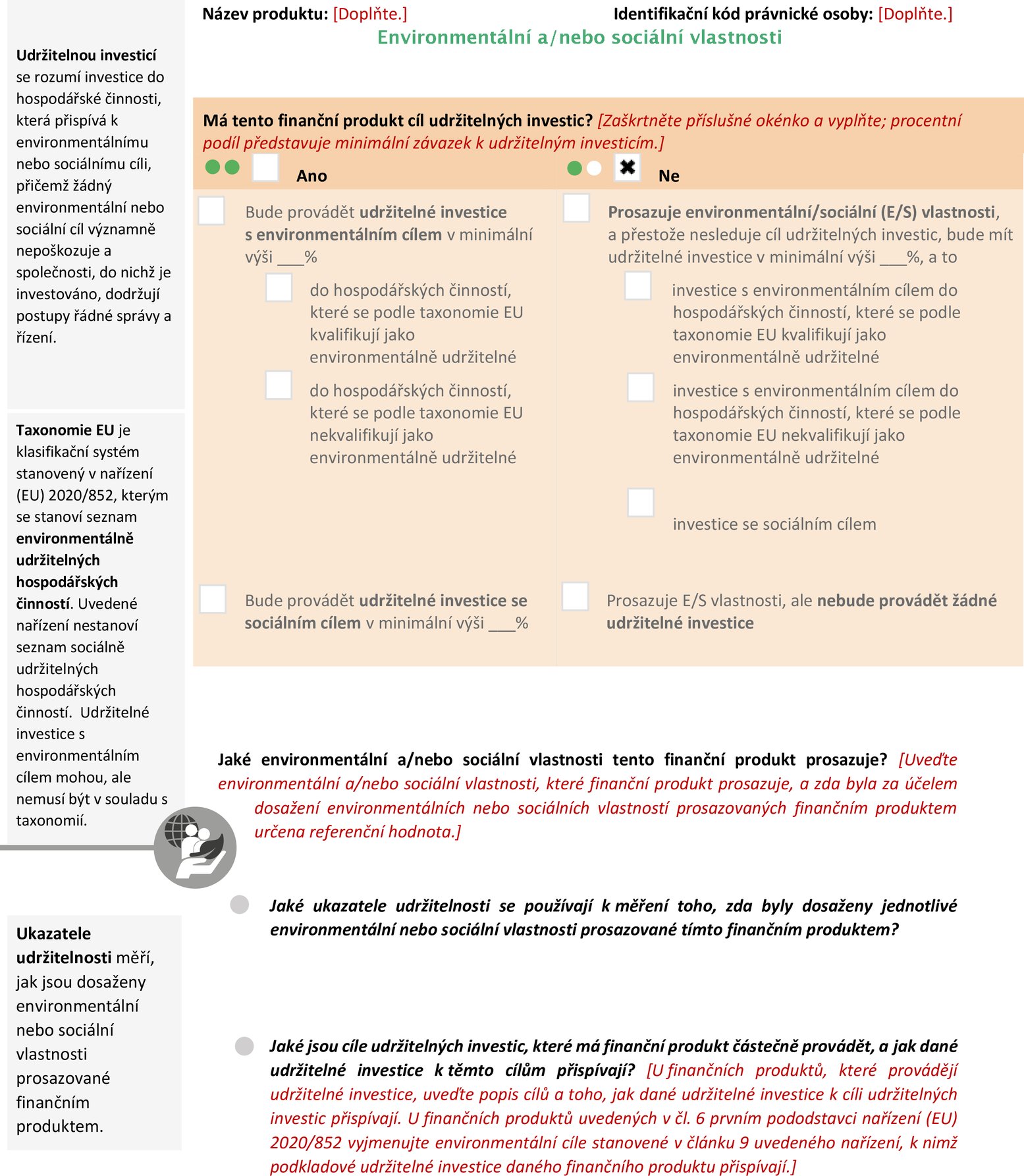

Finanční produkty, které prosazují environmentální nebo sociální vlastnosti, mají různou míru ambicí souvisejících s udržitelností. Pokud tedy tyto finanční produkty sledují udržitelné investice částečně, měli by účastníci finančního trhu tuto skutečnost potvrdit v přílohách dokumentů nebo informací podle čl. 6 odst. 3 a čl. 11 odst. 2 nařízení (EU) 2019/2088 o zveřejňování informací před uzavřením smlouvy a pravidelném zveřejňování informací, aby bylo zajištěno, že koncoví investoři budou schopni porozumět různým stupňům udržitelnosti a přijímat informovaná investiční rozhodnutí z hlediska udržitelnosti. |

|

(15) |

Finanční produkty, které sledují cíl udržitelných investic, by sice měly investovat pouze do udržitelných investic, ale v určitém rozsahu mohou tyto produkty investovat i do jiných oblastí, pokud to vyžadují zvláštní pravidla pro dané odvětví. Je proto vhodné vyžadovat zveřejňování informací o výši a účelu jakýchkoli jiných investic, aby bylo možné ověřit, zda tyto investice nebrání finančnímu produktu v dosažení jeho cíle udržitelných investic. |

|

(16) |

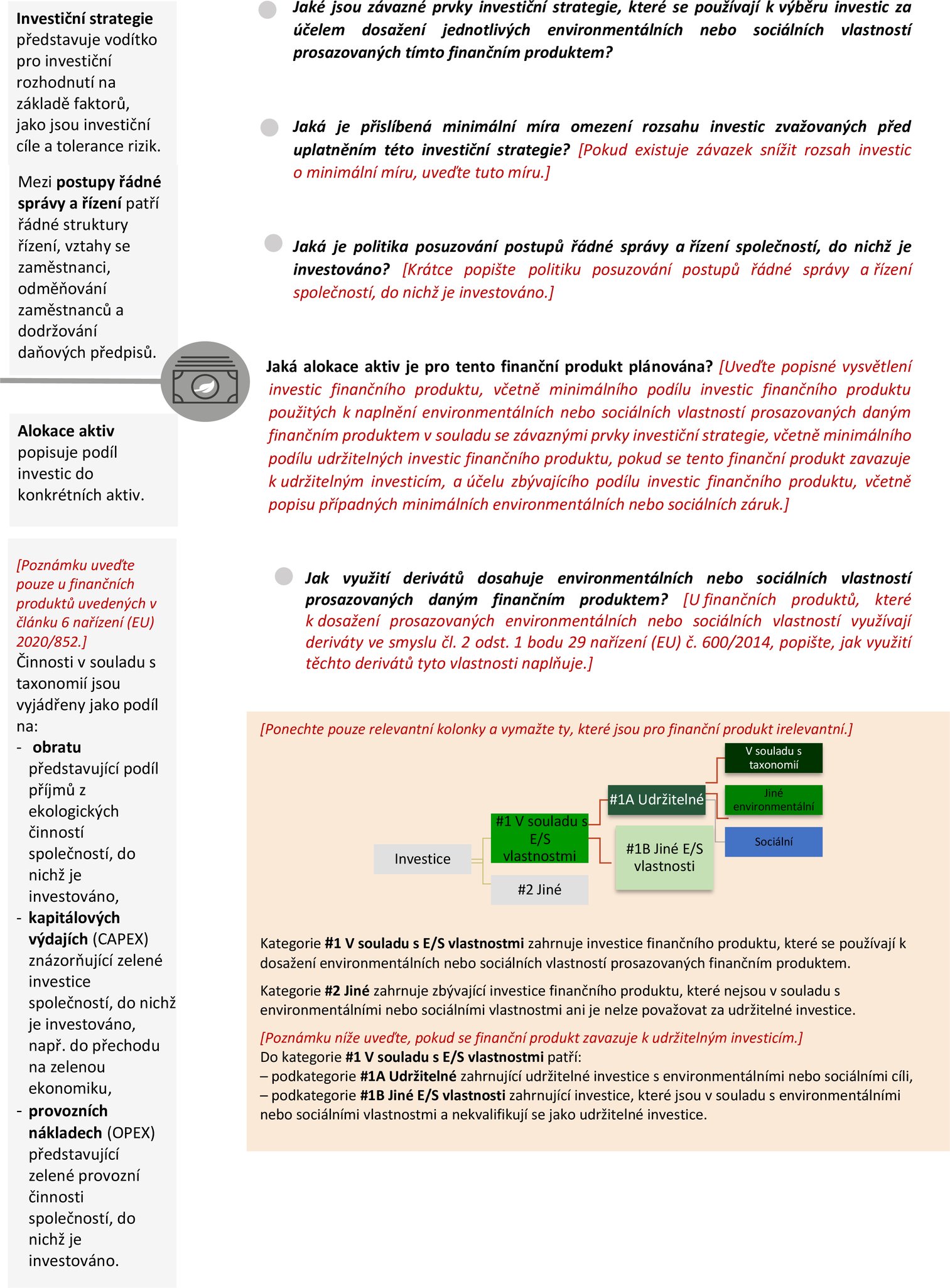

Mnoho finančních produktů využívá vylučovací strategie založené na environmentálních nebo sociálních kritériích. Koncoví investoři by měli mít k dispozici informace potřebné k posouzení vlivu těchto kritérií na investiční rozhodnutí a vlivu těchto vylučovacích strategií na složení výsledného portfolia. Tržní praxe ukazuje, že některé vylučovací strategie jsou prezentovány jako účinné, přestože ve skutečnosti tyto strategie vedou k vyloučení jen omezeného počtu investic nebo jsou založeny na vyloučeních vyžadovaných zákonem. Je proto nezbytné řešit obavy týkající se tzv. lakování nazeleno, tj. zejména praxe získání nespravedlivé konkurenční výhody tím, že se finanční produkt doporučuje jako environmentálně šetrný nebo udržitelný v případech, kdy ve skutečnosti nesplňuje základní standardy v oblasti životního prostředí nebo jiné standardy související s udržitelností. Aby se zabránilo nevhodnému prodeji a lakování nazeleno a aby koncoví investoři lépe rozuměli účinkům vylučovacích strategií uplatňovaných u některých finančních produktů, měli by účastníci finančního trhu potvrdit veškeré závazky, pokud jde o vyloučené investice, zejména jako závazné prvky investiční strategie, v informacích o alokaci aktiv a v informacích o ukazatelích udržitelnosti používaných k měření účinků těchto strategií. |

|

(17) |

Cílem nařízení (EU) 2019/2088 je omezit informační asymetrie ve vztazích mezi příkazcem a příkazníkem, pokud jde o prosazování environmentálních nebo sociálních vlastností a cílů udržitelných investic. Za tímto účelem uvedené nařízení vyžaduje, aby v případě, že účastníci finančního trhu jednají jako příkazníci koncových investorů, těmto koncovým investorům poskytovali předsmluvní informace a zveřejňovali informace na svých webových stránkách. Aby byl tento požadavek plně účinný, měli by účastníci finančního trhu v průběhu celého životního cyklu finančního produktu sledovat, jak tento produkt dosahuje souladu se zveřejněnými environmentálními nebo sociálními vlastnostmi nebo s cílem udržitelných investic. Účastníci finančního trhu by proto měli v rámci informací zveřejňovaných na svých webových stránkách vysvětlit interní nebo externí kontrolní mechanismy zavedené k průběžnému sledování tohoto souladu. |

|

(18) |

V nařízení (EU) 2019/2088 se uvádí, že nedílnou součástí finančních produktů, které prosazují environmentální nebo sociální vlastnosti nebo sledují cíl udržitelných investic, je posouzení postupů řádné správy a řízení. Proto by účastníci finančního trhu, kteří poskytují finanční produkty, jež prosazují environmentální nebo sociální vlastnosti nebo sledují cíl udržitelných investic, měli zveřejňovat informace o svých politikách posuzování postupů řádné správy a řízení společností, do nichž je investováno. |

|

(19) |

Ustanovení čl. 8 odst. 1 písm. b) nařízení (EU) 2019/2088 vyžaduje, aby účastníci finančního trhu, kteří poskytují finanční produkty prosazující environmentální nebo sociální vlastnosti a kteří používají jako referenční hodnotu určený index, zveřejňovali, zda a jak je dosahováno souladu mezi tímto indexem a uvedenými vlastnostmi. Naproti tomu čl. 9 odst. 1 nařízení (EU) 2019/2088 vyžaduje, aby účastníci finančního trhu, kteří poskytují finanční produkty sledující cíl udržitelných investic a používají jako referenční hodnotu určený index, zveřejňovali, jak je určený index uveden do souladu s tímto cílem a proč a jak se tento určený index liší od širokého tržního indexu. U takových finančních produktů by tedy účastníci finančního trhu měli jasně prokázat, že konstrukce určeného indexu je vhodná k dosažení stanoveného cíle udržitelných investic a že strategie finančního produktu zajišťuje, aby bylo průběžně dosahováno souladu mezi finančním produktem a tímto indexem. Proto by u takových finančních produktů měly být zveřejňovány metodologické informace na úrovni indexu. |

|

(20) |

Účastníci finančního trhu mohou používat různé investiční metody, aby zajistili, že finanční produkty, které poskytují, naplňují dané environmentální nebo sociální vlastnosti nebo dosahují cíle udržitelných investic. Účastníci finančního trhu mohou investovat přímo do cenných papírů vydaných společnostmi, do nichž je investováno, nebo investovat nepřímo. Účastníci finančního trhu by měli transparentně uvádět, jaký podíl jejich investic je držen přímo a jaký nepřímo. Účastníci finančního trhu by měli zejména vysvětlit, jak je použití derivátů slučitelné s environmentálními nebo sociálními vlastnostmi, které finanční produkt prosazuje, nebo s cílem udržitelných investic. |

|

(21) |

K zajištění srozumitelnosti pro koncové investory by mělo být v předsmluvních informacích o finančních produktech, které prosazují environmentální nebo sociální vlastnosti, jasně uvedeno formou prohlášení, že tyto produkty nesledují cíl udržitelných investic. Za stejným účelem a pro zajištění rovných podmínek s finančními produkty, které sledují cíl udržitelných investic, by měl být v předsmluvních informacích, informacích na webových stránkách a pravidelných informacích o produktech, které prosazují environmentální nebo sociální vlastnosti, uveden také podíl udržitelných investic. |

|

(22) |

V čl. 2 bodě 17 nařízení (EU) 2019/2088 je udržitelná investice definována jako investice do hospodářské činnosti, která přispívá k environmentálnímu nebo sociálnímu cíli, nebo investice do lidského kapitálu nebo hospodářsky či sociálně znevýhodněných komunit, za předpokladu, že tyto investice významně nepoškozují žádný z uvedených cílů a společnosti, do nichž je investováno, dodržují postupy řádné správy a řízení. Zásada „významně nepoškozovat“ je obzvláště důležitá u finančních produktů, které sledují cíl udržitelných investic, neboť dodržování této zásady je nezbytným kritériem pro posouzení, zda investice cíl udržitelných investic naplňuje. Tato zásada je však důležitá také u finančních produktů, které prosazují environmentální nebo sociální vlastnosti, pokud tyto finanční produkty uskutečňují udržitelné investice, neboť účastníci finančního trhu by měli zveřejňovat podíl uskutečněných udržitelných investic. Účastníci finančního trhu, kteří poskytují finanční produkty prosazující environmentální nebo sociální vlastnosti, které částečně provádějí udržitelné investice, nebo finanční produkty, které sledují cíl udržitelných investic, by tedy měli poskytovat informace týkající se zásady „významně nepoškozovat“. Zásada „významně nepoškozovat“ souvisí se zveřejňováním hlavních nepříznivých dopadů investičních rozhodnutí na faktory udržitelnosti. Z tohoto důvodu by u finančních produktů měly informace o zásadě „významně nepoškozovat“ vysvětlovat, jak byly zohledněny ukazatele nepříznivých dopadů. Jelikož tyto zveřejňované informace úzce souvisí s nařízením Evropského parlamentu a Rady (EU) 2020/852 (4), je dále vhodné požadovat další informace o tom, jak je dosahováno souladu investic s minimálními zárukami stanovenými v uvedeném nařízení. |

|

(23) |

Aby mohli koncoví investoři lépe porozumět nabízeným investičním strategiím, měli by účastníci finančního trhu využívat informace související s udržitelností zveřejňované na webových stránkách k podrobnému vysvětlení témat stručně zveřejněných v předsmluvních dokumentech a k uvedení dalších informací, které jsou pro tyto koncové investory důležité. Před uzavřením smlouvy by účastníci finančního trhu měli koncové investory informovat o tom, že podrobnější informace týkající se konkrétního produktu lze nalézt na webových stránkách, a poskytnout jim hypertextový odkaz na tyto informace. |

|

(24) |

Informace o produktu zveřejněné na webových stránkách by měly obsahovat další podrobnosti o investiční strategii použité pro daný finanční produkt, včetně politiky posuzování řádné správy a řízení společností, do nichž je investováno, a metodologií používaných k měření toho, zda finanční produkt naplňuje dané environmentální nebo sociální vlastnosti nebo dosahuje cílů udržitelných investic. Účastníci finančního trhu by navíc měli na svých webových stránkách zveřejnit jasné, stručné a srozumitelné shrnutí informací poskytovaných v rámci pravidelného podávání zpráv. |

|

(25) |

Pokud jde o obsah pravidelně zveřejňovaných informací požadovaných článkem 11 nařízení (EU) 2019/2088, účastníci finančního trhu by měli zveřejňovat minimální soubor standardizovaných a srovnatelných kvantitativních a kvalitativních ukazatelů, které prokazují, jak každý finanční produkt naplňuje environmentální nebo sociální vlastnosti, které prosazuje, nebo cíl udržitelných investic, jehož má dosáhnout. Tyto ukazatele by měly být relevantní pro konstrukci a investiční strategii finančního produktu popsanou v předsmluvních informacích o finančním produktu. Aby byl zajištěn soulad mezi informacemi zveřejňovanými před uzavřením smlouvy a pravidelně zveřejňovanými informacemi, účastníci finančního trhu by měli ve svých pravidelně zveřejňovaných informacích zejména uvádět konkrétní ukazatele udržitelnosti uvedené v předsmluvních informacích, které se používají k měření toho, jak jsou plněny environmentální nebo sociální vlastnosti nebo jak je dosahováno cíle udržitelných investic. |

|

(26) |

Je nutné zajistit, aby koncoví investoři měli jasný přehled o investicích finančního produktu. Účastníci finančního trhu by proto měli v pravidelných zprávách požadovaných článkem 11 nařízení (EU) 2019/2088 uvádět informace o dopadech patnácti největších investic finančního produktu. Tyto největší investice by měly být vybrány na základě investic, které představují největší podíl investic v průběhu období, jehož se pravidelná zpráva týká, vypočtený ve vhodných intervalech tak, aby byl pro dané období reprezentativní. Pokud však polovinu investic finančního produktu představuje méně než patnáct investic, měli by účastníci finančního trhu uvést informace pouze o těchto investicích. Kromě toho by účastníci finančního trhu měli v zájmu zajištění přiměřené srovnatelnosti v čase uvádět historické meziroční srovnání svých pravidelných zpráv alespoň za pět předchozích období, jsou-li pravidelné zprávy za tato období k dispozici. |

|

(27) |

Účastníci finančního trhu, kteří poskytují finanční produkty využívající pro naplnění environmentálních nebo sociálních vlastností nebo pro dosažení cíle udržitelných investic referenční hodnotu, by měli transparentně informovat o tom, jak dobře je finanční produkt schopen udržet při plnění této vlastnosti nebo dosahování tohoto cíle soulad s určenou referenční hodnotou. Z tohoto důvodu a s cílem podpořit soulad se zveřejňováním informací o environmentálních, sociálních a správních (ESG) faktorech požadovaným na úrovni referenčních hodnot podle nařízení Evropského parlamentu a Rady (EU) 2016/1011 (5) by účastníci finančního trhu měli ve svých pravidelných zprávách porovnávat výkonnost příslušného finančního produktu s výkonností určené referenční hodnoty u všech ukazatelů udržitelnosti, které jsou relevantní pro doložení, že určená referenční hodnota je v souladu s environmentálními nebo sociálními vlastnostmi finančního produktu nebo jeho cílem udržitelných investic. Toto srovnání by mělo rovněž umožnit koncovým investorům jasně určit, nakolik je výkonnost finančního produktu dosahována udržitelným způsobem ve srovnání s výkonností běžného produktu. |

|

(28) |

Je nezbytné zajistit, aby koncoví investoři mohli využívat informace související s udržitelností u nabídky finančního produktu od účastníka finančního trhu z jiného členského státu. Účastníci finančního trhu by proto měli poskytovat shrnutí údajů uvedených v těchto informacích souvisejících s udržitelností v jazyce, který je obvyklý v oblasti mezinárodních financí. Pokud je finanční produkt poskytován mimo členský stát, v němž je účastník finančního trhu usazen, mělo by být shrnutí těchto informací uvedeno rovněž v jednom z úředních jazyků členského státu, v němž je finanční produkt poskytován. |

|

(29) |

Je nezbytné zajistit srovnatelnost prohlášení o hlavních nepříznivých dopadech, informací zveřejňovaných před uzavřením smlouvy a pravidelně zveřejňovaných informací požadovaných nařízením (EU) 2019/2088 a zajistit, aby tyto informace byly pro koncové investory snadno srozumitelné. Je proto vhodné stanovit standardní šablony pro předkládání těchto informací. Ze stejného důvodu by tyto šablony měly obsahovat souhrnné vysvětlení klíčových pojmů v nich používaných. |

|

(30) |

Některé finanční produkty mohou koncovým investorům nabízet řadu podkladových investičních možností. Je nezbytné zajistit, aby koncoví investoři byli informováni o potenciální výkonnosti těchto produktů v oblasti udržitelnosti a aby účastníci finančního trhu byli povinni poskytovat informace o těch možnostech, které prosazují environmentální nebo sociální vlastnosti nebo sledují cíl udržitelných investic. Z těchto informací by mělo být zřejmé, že u finančních produktů, které prosazují environmentální nebo sociální vlastnosti, závisí míra, v jaké tyto produkty uvedené vlastnosti naplňují, na podílu možností vybraných koncovým investorem, které tyto vlastnosti prosazují, a na době, po kterou koncový investor do těchto možností investuje. Z poskytnutých informací by mělo být rovněž zřejmé, že u finančních produktů, které sledují cíl udržitelných investic, musí být udržitelné investice cílem všech podkladových investičních možností. Existují finanční produkty, které nabízejí koncovým investorům řadu podkladových investičních možností, přičemž jedna nebo více z těchto podkladových investičních možností se kvalifikují jako finanční produkty, které prosazují environmentální nebo sociální vlastnosti. Pro zajištění plné transparentnosti je důležité zajistit, aby informace o uvedených finančních produktech zahrnovaly i tyto možnosti. Existují také finanční produkty, u nichž jednu nebo více z podkladových investičních možností představují finanční produkty, které sledují cíl udržitelných investic. Také v tomto případě by informace o uvedených produktech měly zahrnovat i tyto možnosti. Existují rovněž finanční produkty, u nichž jedna nebo více z podkladových investičních možností sledují cíl udržitelných investic, ale tyto možnosti nejsou finančními produkty ve smyslu čl. 2 bodu 12 nařízení (EU) 2019/2088. Vzhledem k tomu, že tyto možnosti jsou součástí celkového finančního produktu v oblasti působnosti nařízení (EU) 2019/2088 a sledují cíl udržitelných investic, je vhodné požadovat, aby byly poskytnuty minimální informace o jejich cíli udržitelných investic. |

|

(31) |

Informace zveřejňované před uzavřením smlouvy u finančních produktů, které nabízejí řadu podkladových investičních možností, by měly poskytovat přiměřenou úroveň informací souvisejících s udržitelností o finančním produktu jako celku. Koncoví investoři by měli mít k dispozici souhrnný seznam podkladových investičních možností souvisejících s udržitelností a jasnou informaci o tom, kde lze nalézt informace o těchto možnostech související s udržitelností. Tento seznam by měl zajistit, aby byly podkladové investiční možnosti vhodně kategorizovány z hlediska cíle udržitelných investic a prosazování environmentálních nebo sociálních vlastností. |

|

(32) |

Zahrnutí informací souvisejících s udržitelností přímo ve formě příloh k informacím zveřejňovaným před uzavřením smlouvy podle nařízení (EU) 2019/2088 může bránit tomu, aby koncový investor obdržel jasné a stručné informace, protože finanční produkt může nabízet velkou škálu podkladových investičních možností a odpovídající počet příloh s informacemi. V takových případech by mělo být umožněno, aby se tyto informace poskytovaly prostřednictvím odkazu na jiné informace zveřejněné podle směrnic, nařízení nebo vnitrostátních právních předpisů. Podobně u pravidelně zveřejňovaných informací týkajících se finančních produktů, které nabízejí řadu podkladových investičních možností, by se pravidelné informace měly týkat pouze investičních možností, do nichž je investováno, protože investiční možnosti, do nichž je skutečně investováno, určují, do jaké míry finanční produkt naplňuje environmentální nebo sociální vlastnosti, které prosazuje, nebo dosahuje svého cíle udržitelných investic. |

|

(33) |

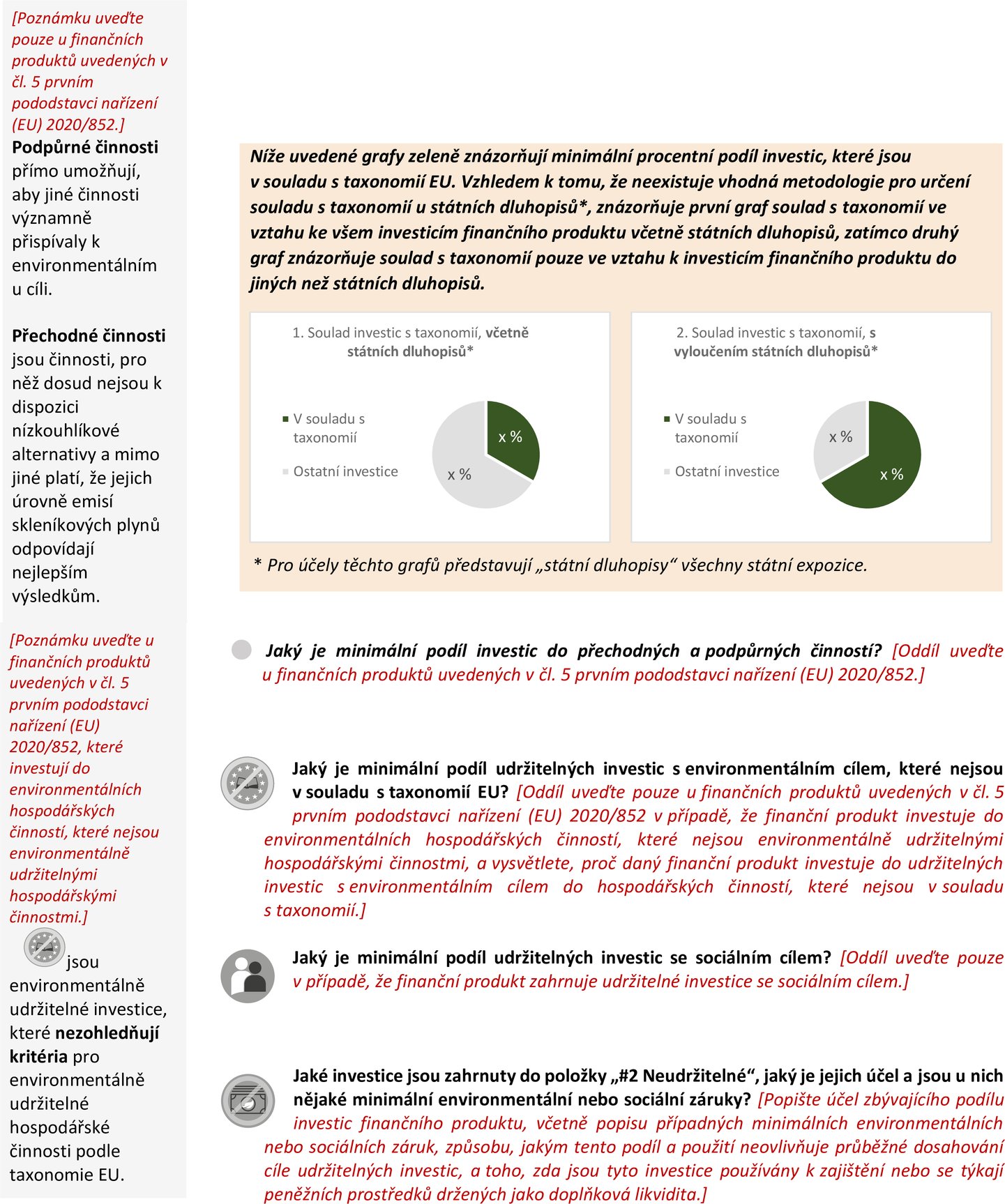

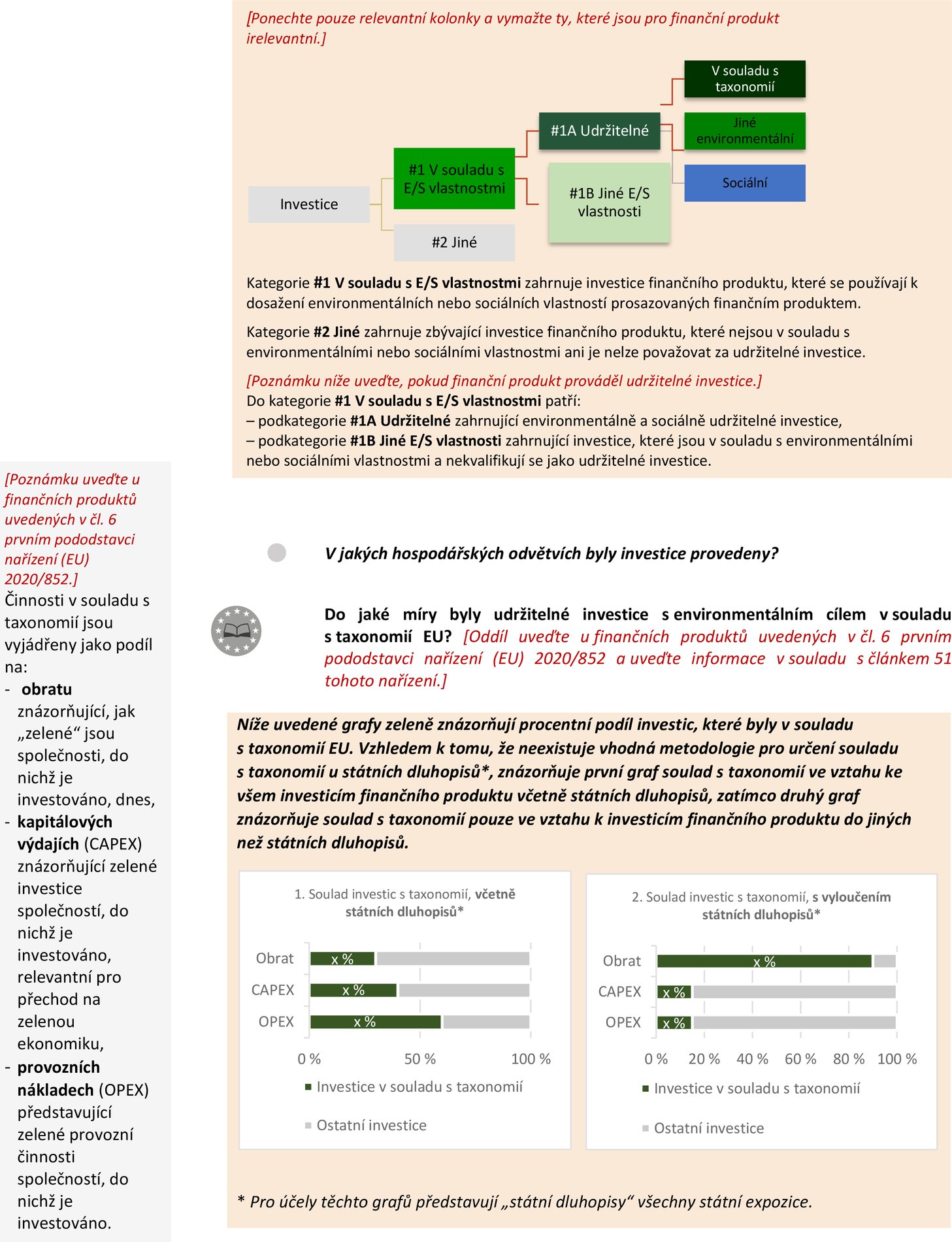

Nařízením (EU) 2020/852 bylo pozměněno nařízení (EU) 2019/2088 tak, že vyžaduje, aby účastníci finančního trhu zahrnuli do informací zveřejňovaných před uzavřením smlouvy a pravidelně zveřejňovaných informací o finančních produktech, které sledují cíl udržitelných investic a investují do hospodářské činnosti, která přispívá k environmentálnímu cíli ve smyslu čl. 2 bodu 17 uvedeného nařízení, informace o daném environmentálním cíli stanovené v nařízení (EU) 2020/852 a popis toho, jak a do jaké míry jsou podkladové investice finančního produktu investicemi do environmentálně udržitelných hospodářských činností podle článku 3 uvedeného nařízení. Kromě toho nyní nařízení (EU) 2019/2088 rovněž vyžaduje, aby účastníci finančního trhu zahrnuli do informací zveřejňovaných před uzavřením smlouvy a pravidelně zveřejňovaných informací o finančních produktech, které prosazují environmentální vlastnosti, informace požadované u finančních produktů, které sledují cíl udržitelných investic a investují do hospodářské činnosti, která přispívá k environmentálnímu cíli, ve smyslu uvedeného nařízení. Je nezbytné umožnit koncovým investorům, aby mohli snadno porovnat míru investic finančních produktů do environmentálně udržitelných hospodářských činností. Účastníci finančního trhu by proto pro účely čl. 6 odst. 1 a 2 a čl. 11 odst. 2 nařízení (EU) 2019/2088 měli do příloh dokumentů nebo informací podle čl. 6 odst. 3 a čl. 11 odst. 2 uvedeného nařízení (EU) zahrnout grafické znázornění těchto investic na základě standardizované metriky, přičemž čitatel by měl představovat tržní hodnotu investic do environmentálně udržitelných hospodářských činností a jmenovatel tržní hodnotu všech investic. Aby koncoví investoři obdrželi spolehlivé informace, měl by čitatel zahrnovat tržní hodnotu investic do společností, do nichž je investováno, která představuje podíl environmentálně udržitelných hospodářských činností těchto společností, do nichž je investováno, a výnosy z dluhových cenných papírů, pokud podmínky těchto dluhových cenných papírů vyžadují, aby byly tyto výnosy použity na environmentálně udržitelné hospodářské činnosti. S cílem obsáhnout všechny investice, které mohou financovat environmentálně udržitelné hospodářské činnosti, by mělo být možné zahrnout do čitatele aktiva v oblasti infrastruktury, nemovitosti, sekuritizovaná aktiva a investice do jiných finančních produktů podle čl. 5 prvního pododstavce a čl. 6 prvního pododstavce nařízení (EU) 2020/852. Vzhledem k nedostatku spolehlivých metodologií pro určení toho, do jaké míry jsou expozice dosažené prostřednictvím derivátů expozicemi vůči environmentálně udržitelným hospodářským činnostem, by tyto expozice neměly být do čitatele zahrnuty. Jmenovatel by měl představovat tržní hodnotu všech investic. |

|

(34) |

V současné době neexistuje vhodná metodologie pro výpočet toho, do jaké míry jsou expozice vůči ústředním vládám, centrálním bankám a nadnárodním emitentům („státní expozice“) expozicemi vůči environmentálně udržitelným hospodářským činnostem. Aby se zvýšila informovanost koncových investorů, je vhodné vypočítat a graficky znázornit rozsah investic do environmentálně udržitelných hospodářských činností dvěma způsoby. Prvním způsobem je umožnit zahrnutí investic do dluhových cenných papírů vydaných ústředními vládami, centrálními bankami a nadnárodními emitenty do čitatele, pokud podmínky daných dluhových cenných papírů vyžadují, aby byly výnosy použity na environmentálně udržitelné hospodářské činnosti, a zahrnutí investic do dluhových cenných papírů vydaných ústředními vládami, centrálními bankami a nadnárodními emitenty do jmenovatele bez ohledu na použití výnosů. Za účelem poskytnutí dalších informací pro investiční rozhodnutí koncových investorů by účastníci finančního trhu měli vysvětlit, proč určité státní expozice nejsou vůči environmentálně udržitelným hospodářským činnostem, a to i v případech, kdy tomu tak je z důvodu nedostatku vhodných metodologií pro výpočet toho, do jaké míry jsou tyto expozice expozicemi vůči environmentálně udržitelným hospodářským činnostem. Druhým způsobem je státní expozice z čitatele i ze jmenovatele vyloučit, čímž se dále zlepší srovnatelnost finančních produktů a koncovým investorům to umožní posoudit, do jaké míry finanční produkty investují do environmentálně udržitelných hospodářských činností bez zahrnutí státních expozic. |

|

(35) |

Účastníci finančního trhu by měli mít možnost využívat poskytovatele údajů z řad třetích stran, pokud podniky dosud nesplnily povinnost stanovenou v článku 8 nařízení (EU) 2020/852 zveřejnit informace o tom, jakým způsobem a do jaké míry jejich činnosti souvisejí s hospodářskými činnostmi, které se podle článků 3 a 9 uvedeného nařízení kvalifikují jako environmentálně udržitelné. Při posuzování investic do společností, do nichž je investováno a které nepodléhají zveřejňování informací podle článku 8 nařízení (EU) 2020/852, by účastníci finančního trhu měli posoudit a využít veřejně oznamované údaje. Pouze v případě, že takové údaje nejsou k dispozici, by účastníci finančního trhu měli mít možnost využít údaje, které byly získány buď přímo od společností, do nichž je investováno, nebo od třetích stran, a to za předpokladu, že údaje zpřístupněné tímto postupem jsou rovnocenné údajům zpřístupněným na základě zveřejňování informací v souladu s uvedeným článkem 8. |

|

(36) |

Je nezbytné zajistit, aby finanční produkty konzistentně zveřejňovaly informace o tom, do jaké míry investice do společností, do nichž je investováno a které jsou nefinančními podniky, představují investice do environmentálně udržitelných hospodářských činností podle článků 3 a 9 nařízení (EU) 2020/852. Za tímto účelem by účastníci finančního trhu měli pro výpočet klíčového ukazatele výkonnosti u každého finančního produktu k měření této míry zvolit buď podíl obratu, kapitálových výdajů, nebo provozních nákladů a tuto volbu by měli zveřejnit v přílohách dokumentů nebo informací podle čl. 6 odst. 3 nařízení (EU) 2019/2088. V zájmu zajištění srovnatelnosti finančních produktů a snadného pochopení informací koncovými investory by měl být klíčovým ukazatelem výkonnosti standardně obrat. Kapitálové výdaje nebo provozní náklady by se měly použít pouze v případě, že vlastnosti daného finančního produktu takové použití odůvodňují, zejména v případě, že jsou kapitálové výdaje nebo provozní náklady reprezentativnější, pokud jde o míru, v jaké tyto finanční produkty investují do environmentálně udržitelných hospodářských činností, a za předpokladu, že je jejich použití vysvětleno. U společností, do nichž je investováno a které jsou finančními podniky ve smyslu čl. 1 bodu 8 nařízení Komise v přenesené pravomoci (EU) 2021/2178 (6), by mělo být srovnatelnosti dosaženo požadavkem na používání stejného klíčového ukazatele výkonnosti pro stejný druh finančního podniku. U pojišťoven a zajišťoven, které vykonávají upisovací činnosti v oblasti neživotního pojištění, by mělo být možné zkombinovat klíčové ukazatele výkonnosti pro investice i upisování do jediného klíčového ukazatele výkonnosti. S cílem podpořit transparentnost pro koncové investory je nezbytné požadovat, aby pravidelné zveřejňování informací o tom, jakým způsobem a do jaké míry jsou podkladové investice finančního produktu prováděny do environmentálně udržitelných hospodářských činností, poskytovalo srovnání s cílovými podíly investic do těchto hospodářských činností, které byly uvedeny v informacích zveřejněných před uzavřením smlouvy. V zájmu zajištění srovnatelnosti a transparentnosti by pravidelně zveřejňované informace měly uvádět, do jaké míry byly investice provedeny do těchto hospodářských činností, ve vyjádření podle obratu, kapitálových výdajů a provozních nákladů. |

|

(37) |

Ustanovení tohoto nařízení jsou vzájemně úzce provázána, neboť se všechna týkají informací, které musí účastníci finančního trhu a finanční poradci poskytovat ve vztahu ke zveřejňování informací souvisejících s udržitelností v odvětví finančních služeb, jak vyžaduje nařízení (EU) 2019/2088. V zájmu zajištění soudržnosti mezi těmito ustanoveními, která by měla vstoupit v platnost současně, a usnadnění komplexního pohledu účastníků finančního trhu a finančních poradců na jejich povinnosti podle uvedeného nařízení je vhodné zahrnout všechny regulační technické normy požadované podle čl. 2a odst. 3, čl. 4 odst. 6 třetího pododstavce a odst. 7 druhého pododstavce, čl. 8 odst. 3 čtvrtého pododstavce a odst. 4 čtvrtého pododstavce, čl. 9 odst. 5 čtvrtého pododstavce a odst. 6 čtvrtého pododstavce, čl. 10 odst. 2 čtvrtého pododstavce a čl. 11 odst. 4 čtvrtého pododstavce a odst. 5 čtvrtého pododstavce do jednoho nařízení. |

|

(38) |

Toto nařízení je založeno na návrhu regulačních technických norem předloženém Komisi Evropským orgánem pro bankovnictví, Evropským orgánem pro pojišťovnictví a zaměstnanecké penzijní pojištění a Evropským orgánem pro cenné papíry a trhy (dále jen „evropské orgány dohledu“). |

|

(39) |

Společný výbor evropských orgánů dohledu uvedený v článku 54 nařízení Evropského parlamentu a Rady (EU) č. 1093/2010 (7), v článku 54 nařízení Evropského parlamentu a Rady (EU) č. 1094/2010 (8) a v článku 54 nařízení Evropského parlamentu a Rady (EU) č. 1095/2010 (9) uskutečnil otevřené veřejné konzultace o návrzích regulačních technických norem, z nichž toto nařízení vychází, analyzoval potenciální související náklady a přínosy a vyžádal si doporučení skupiny subjektů působících v bankovnictví zřízené podle článku 37 nařízení (EU) č. 1093/2010, skupiny subjektů působících v oblasti pojištění a zajištění zřízené podle článku 37 nařízení (EU) č. 1094/2010 a skupiny subjektů působících v oblasti cenných papírů a trhů zřízené podle článku 37 nařízení (EU) č. 1095/2010. |

|

(40) |

Je nezbytné umožnit účastníkům finančního trhu a finančním poradcům, aby se požadavkům stanoveným v tomto nařízení v přenesené pravomoci přizpůsobili. Datum jeho použitelnosti by proto mělo být odloženo na 1. ledna 2023. Je však nezbytné vyžadovat, aby účastníci finančního trhu, kteří do 31. prosince 2022 zohlednili hlavní nepříznivé dopady investičních rozhodnutí na faktory udržitelnosti podle čl. 4 odst. 1 písm. a) nařízení (EU) 2019/2088 nebo podle požadavků čl. 4 odst. 3 nebo 4 uvedeného nařízení, poprvé zveřejnili informace o těchto dopadech za období od 1. ledna 2022 do 31. prosince 2022 na svých webových stránkách v samostatném oddíle s názvem „Prohlášení o hlavních nepříznivých dopadech investičních rozhodnutí na faktory udržitelnosti“ do 30. června 2023, |

PŘIJALA TOTO NAŘÍZENÍ:

KAPITOLA I

DEFINICE A OBECNÁ USTANOVENÍ

Článek 1

Definice

Pro účely tohoto nařízení se rozumí:

|

1) |

„finančním podnikem“ správce ve smyslu čl. 4 odst. 1 písm. b) směrnice Evropského parlamentu a Rady 2011/61/EU (10), správcovská společnost ve smyslu čl. 2 odst. 1 písm. b) směrnice Evropského parlamentu a Rady 2009/65/ES (11), investiční společnost povolená v souladu s články 27, 28 a 29 směrnice 2009/65/ES, která pro svou správu neurčila správcovskou společnost povolenou v souladu s články 6, 7 a 8 uvedené směrnice, úvěrová instituce ve smyslu čl. 4 odst. 1 bodu 1 nařízení Evropského parlamentu a Rady (EU) č. 575/2013 (12), investiční podnik ve smyslu čl. 4 odst. 1 bodu 2 nařízení (EU) č. 575/2013, pojišťovna ve smyslu čl. 13 bodu 1 směrnice Evropského parlamentu a Rady 2009/138/ES (13), zajišťovna ve smyslu čl. 13 bodu 4 směrnice 2009/138/ES nebo jakýkoli subjekt ze třetí země, který vykonává podobné činnosti, podléhá právním předpisům třetí země a podléhá dohledu orgánu dohledu třetí země; |

|

2) |

„nefinančním podnikem“ podnik, který není finančním podnikem ve smyslu bodu 1; |

|

3) |

„státní expozicí“ expozice vůči ústředním vládám, centrálním bankám a nadnárodním emitentům; |

|

4) |

„environmentálně udržitelnou hospodářskou činností“ hospodářská činnost, která splňuje požadavky stanovené v článku 3 nařízení (EU) 2020/852; |

|

5) |

„přechodnou hospodářskou činností“ hospodářská činnost, která splňuje požadavky stanovené v čl. 10 odst. 2 nařízení (EU) 2020/852; |

|

6) |

„podpůrnou hospodářskou činností“ hospodářská činnost, která splňuje požadavky stanovené v článku 16 nařízení (EU) 2020/852. |

Článek 2

Obecné zásady pro strukturu informací

1. Účastníci finančního trhu a finanční poradci poskytují informace požadované tímto nařízením bezplatně a způsobem, který je snadno přístupný, nediskriminační, zřetelný, jednoduchý, stručný, srozumitelný, pravdivý, jasný a nezavádějící. Účastníci finančního trhu a finanční poradci předkládají a strukturují informace požadované tímto nařízením tak, aby byly snadno čitelné, používají písmo čitelné velikosti a užívají styl, který usnadňuje jejich pochopení. Účastníci finančního trhu mohou upravovat velikost a typ písma a barvy používané v šablonách stanovených v přílohách I až V tohoto nařízení.

2. Účastníci finančního trhu a finanční poradci poskytují informace požadované tímto nařízením v elektronickém formátu umožňujícím vyhledávání, pokud odvětvové právní předpisy uvedené v čl. 6 odst. 3 a čl. 11 odst. 2 nařízení (EU) 2019/2088 nestanoví jinak.

3. Účastníci finančního trhu a finanční poradci aktualizují informace, které v souladu s tímto nařízením zveřejňují na svých webových stránkách. Zřetelně uvedou datum zveřejnění informací a datum každé aktualizace. Pokud jsou tyto informace předkládány jako soubor ke stažení, uvedou účastníci finančního trhu a finanční poradci v názvu souboru historii verzí.

4. Účastníci finančního trhu a finanční poradci uvádějí při odkazování na subjekty nebo finanční produkty v informacích poskytovaných v souladu s tímto nařízením identifikační kódy právnických osob (LEI) a mezinárodní identifikační čísla cenných papírů (ISIN), jsou-li k dispozici.

Článek 3

Referenční hodnoty s košem indexů

Pokud je index určený jako referenční hodnota tvořen košem indexů, účastníci finančního trhu a finanční poradci poskytují informace týkající se uvedeného indexu ve vztahu k tomuto koši a ke každému indexu v tomto koši.

KAPITOLA II

TRANSPARENTNOST OHLEDNĚ NEPŘÍZNIVÝCH DOPADŮ NA FAKTORY UDRŽITELNOSTI

ODDÍL 1

Účastníci finančního trhu

Článek 4

Prohlášení účastníků finančního trhu, že zohledňují hlavní nepříznivé dopady svých investičních rozhodnutí na faktory udržitelnosti

1. Do 30. června každého roku zveřejní účastníci finančního trhu uvedení v čl. 4 odst. 1 písm. a) nařízení (EU) 2019/2088 nebo v čl. 4 odst. 3 nebo 4 uvedeného nařízení na svých webových stránkách v samostatném oddíle nazvaném „Prohlášení o hlavních nepříznivých dopadech investičních rozhodnutí na faktory udržitelnosti“ informace podle čl. 4 odst. 1 písm. a) nařízení (EU) 2019/2088, čl. 4 odst. 2, 3 a 4 uvedeného nařízení a článků 4 až 10 tohoto nařízení. Tyto informace se týkají období od 1. ledna do 31. prosince předchozího roku a zveřejňují se v oddíle „Informace související s udržitelností“ uvedeném v článku 23 tohoto nařízení.

2. Účastníci finančního trhu zveřejní prohlášení podle odstavce 1 ve formátu šablony stanovené v tabulce 1 přílohy I.

3. Odchylně od odstavce 1 se u účastníků finančního trhu, kteří zveřejňují prohlášení podle čl. 4 odst. 1 písm. a) nařízení (EU) 2019/2088 nebo čl. 4 odst. 3 nebo 4 uvedeného nařízení poprvé, informace uvedené v odstavci 1 týkají období od data, kdy byly poprvé zohledněny hlavní nepříznivé dopady investičních rozhodnutí na faktory udržitelnosti, do 31. prosince daného roku. Tito účastníci finančního trhu zveřejní dané informace v prohlášení podle odstavce 1 do 30. června následujícího roku.

Článek 5

Oddíl „Shrnutí“

V oddíle „Shrnutí“ v tabulce 1 přílohy I uvedou účastníci finančního trhu všechny tyto údaje:

|

a) |

název účastníka finančního trhu, jehož se prohlášení o nepříznivých dopadech na udržitelnost týká; |

|

b) |

skutečnost, že jsou zohledněny hlavní nepříznivé dopady na faktory udržitelnosti; |

|

c) |

referenční období prohlášení; |

|

d) |

shrnutí hlavních nepříznivých dopadů. |

Oddíl „Shrnutí“ v tabulce 1 přílohy I se vypracuje ve všech těchto jazycích:

|

a) |

v jednom z úředních jazyků domovského členského státu účastníka finančního trhu a v dalším jazyce obvyklém v oblasti mezinárodních financí, pokud je tento jazyk odlišný; |

|

b) |

pokud je finanční produkt účastníka finančního trhu poskytován v hostitelském členském státě, v jednom z úředních jazyků tohoto hostitelského členského státu. |

Oddíl „Shrnutí“ má po vytištění délku nejvýše dvou stran formátu A4.

Článek 6

Popis hlavních nepříznivých dopadů investičních rozhodnutí na faktory udržitelnosti

1. V oddíle „Popis hlavních nepříznivých dopadů na faktory udržitelnosti“ v tabulce 1 přílohy I vyplní účastníci finančního trhu všechna pole, která se týkají ukazatelů souvisejících s hlavními nepříznivými dopady jejich investičních rozhodnutí na faktory udržitelnosti, a doplní všechny tyto údaje:

|

a) |

informace o jednom nebo několika dodatečných klimatických a dalších environmentálních ukazatelích, jak stanoví tabulka 2 přílohy I; |

|

b) |

informace o jednom nebo několika dodatečných ukazatelích pro sociální a zaměstnanecké otázky, dodržování lidských práv a boj proti korupci a úplatkářství, jak stanoví tabulka 3 přílohy I; |

|

c) |

informace o všech dalších ukazatelích použitých k identifikaci a posouzení dalších hlavních nepříznivých dopadů na faktor udržitelnosti. |

2. V oddíle „Popis hlavních nepříznivých dopadů na faktory udržitelnosti“ v tabulce 1 přílohy I účastníci finančního trhu popíší opatření přijatá v období od 1. ledna do 31. prosince předchozího roku a opatření plánovaná nebo cíle stanovené pro následující období od 1. ledna do 31. prosince, jejichž cílem je zabránit zjištěným hlavním nepříznivým dopadům nebo je omezit.

3. Ve sloupcích „Dopad“ v oddíle „Popis hlavních nepříznivých dopadů na faktory udržitelnosti“ v tabulce 1 přílohy I účastníci finančního trhu uvedou číselné údaje o dopadu jako průměr dopadů k 31. březnu, 30. červnu, 30. září a 31. prosinci každého období od 1. ledna do 31. prosince.

Článek 7

Popis politik pro identifikaci a prioritizaci hlavních nepříznivých dopadů investičních rozhodnutí na faktory udržitelnosti

1. V oddíle „Popis politik pro identifikaci a prioritizaci hlavních nepříznivých dopadů na faktory udržitelnosti“ v tabulce 1 přílohy I účastníci finančního trhu popíší své politiky pro identifikaci a prioritizaci hlavních nepříznivých dopadů na faktory udržitelnosti a způsob, jakým jsou tyto politiky aktualizovány a uplatňovány, včetně všech těchto údajů:

|

a) |

data, kdy řídící orgán účastníka finančního trhu tyto politiky schválil; |

|

b) |

jak je rozdělena odpovědnost za provádění těchto politik v rámci organizačních strategií a postupů; |

|

c) |

metodologií pro výběr ukazatelů podle čl. 6 odst. 1 písm. a), b) a c) a pro identifikaci a posouzení hlavních nepříznivých dopadů podle čl. 6 odst. 1, a zejména vysvětlení, jak tyto metodologie zohledňují pravděpodobnost výskytu a závažnost těchto hlavních nepříznivých dopadů, včetně jejich potenciální nenapravitelnosti; |

|

d) |

případného souvisejícího chybového rozpětí v metodologiích uvedených v písmenu c) tohoto odstavce s vysvětlením tohoto rozpětí; |

|

e) |

použitých zdrojů údajů. |

2. Pokud informace týkající se některého z použitých ukazatelů nejsou snadno dostupné, uvedou účastníci finančního trhu v oddíle „Popis politik pro identifikaci a prioritizaci hlavních nepříznivých dopadů na faktory udržitelnosti“ v tabulce 1 přílohy I podrobnosti o vynaloženém maximálním úsilí k získání daných informací buď přímo od společností, do nichž je investováno, nebo provedením dodatečného průzkumu, spoluprací s poskytovateli údajů z řad třetích stran či externími odborníky nebo na základě přiměřených předpokladů.

Článek 8

Oddíl „Politiky zapojení“

1. V oddíle „Politiky zapojení“ v tabulce 1 přílohy I uvedou účastníci finančního trhu všechny tyto informace:

|

a) |

v příslušných případech stručné shrnutí politik zapojení podle článku 3 g směrnice Evropského parlamentu a Rady 2007/36/ES (14); |

|

b) |

stručné shrnutí všech dalších politik zapojení s cílem omezit hlavní nepříznivé dopady. |

2. Ve stručných shrnutích podle odstavce 1 se popíší všechny tyto skutečnosti:

|

a) |

ukazatele nepříznivých dopadů zohledněné v politikách zapojení podle odstavce 1; |

|

b) |

jak budou tyto politiky zapojení upraveny, pokud nedojde k omezení hlavních nepříznivých dopadů v průběhu více než jednoho vykazovaného období. |

Článek 9

Oddíl „Odkazy na mezinárodní standardy“

1. V oddíle „Odkazy na mezinárodní standardy“ v tabulce 1 přílohy I účastníci finančního trhu popíší, zda a do jaké míry dodržují kodexy odpovědného chování podniků a mezinárodně uznávané standardy náležité péče a podávání zpráv, a v příslušných případech míru jejich souladu s cíli Pařížské dohody.

2. Popis uvedený v odstavci 1 obsahuje informace o všech těchto prvcích:

|

a) |

ukazatelích použitých pro zohlednění hlavních nepříznivých dopadů na faktory udržitelnosti podle čl. 6 odst. 1, které měří dodržování nebo soulad uvedené v odstavci 1; |

|

b) |

metodologii a údajích použitých k měření dodržování nebo souladu uvedených v odstavci 1, včetně popisu rozsahu pokrytí, zdrojů údajů a způsobu, jakým použitá metodologie předpovídá hlavní nepříznivé dopady společností, do nichž je investováno; |

|

c) |

zda je použit výhledový klimatický scénář, a pokud ano, uvede se název a poskytovatel tohoto scénáře a to, kdy byl scénář vytvořen; |

|

d) |

v případě, že není použit výhledový klimatický scénář, vysvětlení, proč účastník finančního trhu považuje výhledové klimatické scénáře za irelevantní. |

Článek 10

Historické srovnání

Účastníci finančního trhu, kteří popsali nepříznivé dopady na faktory udržitelnosti za období předcházející období, za které mají být zveřejněny informace v souladu s článkem 6, uvedou v oddíle „Popis hlavních nepříznivých dopadů na faktory udržitelnosti“ v tabulce 1 přílohy I historické srovnání vykazovaného období s předchozím vykazovaným obdobím a následně s každým předchozím vykazovaným obdobím, a to až za posledních pět předchozích období.

ODDÍL 2

Finanční poradci

Článek 11

Prohlášení finančních poradců, že ve svém pojišťovacím nebo investičním poradenství zohledňují hlavní nepříznivé dopady na faktory udržitelnosti

1. Finanční poradci uvedení v čl. 2 bodě 11 písm. a) a b) nařízení (EU) 2019/2088, kteří uplatňují čl. 4 odst. 5 písm. a) uvedeného nařízení, zveřejní informace podle čl. 4 odst. 5 písm. a) uvedeného nařízení v samostatném oddíle svých webových stránek nazvaném „Prohlášení o hlavních nepříznivých dopadech pojišťovacího poradenství na faktory udržitelnosti“.

2. Finanční poradci uvedení v čl. 2 bodě 11 písm. c) až f) nařízení (EU) 2019/2088, kteří uplatňují čl. 4 odst. 5 písm. a) uvedeného nařízení, zveřejní informace podle čl. 4 odst. 5 písm. a) uvedeného nařízení v samostatném oddíle svých webových stránek nazvaném „Prohlášení o hlavních nepříznivých dopadech investičního poradenství na faktory udržitelnosti“.

3. Prohlášení a informace uvedené v odstavcích 1 a 2 obsahují podrobnosti o postupu, který finanční poradci používají při výběru finančních produktů, k nimž poskytují poradenství, včetně všech těchto údajů:

|

a) |

jak finanční poradci používají informace zveřejněné účastníky finančního trhu podle tohoto nařízení; |

|

b) |

zda finanční poradci řadí a vybírají finanční produkty na základě ukazatelů uvedených v tabulce 1 přílohy I a případných dodatečných ukazatelů a v příslušných případech popis použité metodologie jejich řazení a výběru; |

|

c) |

jakýchkoli kritérií nebo prahových hodnot vycházejících z hlavních nepříznivých dopadů uvedených v tabulce 1 přílohy I, které se používají při výběru finančních produktů nebo při poskytování poradenství o nich. |

ODDÍL 3

Prohlášení účastníků finančního trhu, že nezohledňují nepříznivé dopady investičních rozhodnutí na faktory udržitelnosti, a prohlášení finančních poradců, že ve svém investičním nebo pojišťovacím poradenství nezohledňují nepříznivé dopady investičních rozhodnutí na faktory udržitelnosti

Článek 12

Prohlášení účastníků finančního trhu, že nezohledňují hlavní nepříznivé dopady svých investičních rozhodnutí na faktory udržitelnosti

1. Účastníci finančního trhu uvedení v čl. 4 odst. 1 písm. b) nařízení (EU) 2019/2088 zveřejní informace podle čl. 4 odst. 1 písm. b) uvedeného nařízení v samostatném oddíle svých webových stránek nazvaném „Nezohledňování nepříznivých dopadů investičních rozhodnutí na faktory udržitelnosti“.

2. Prohlášení uvedené v odstavci 1 obsahuje všechny tyto údaje:

|

a) |

zřetelné prohlášení, že účastník finančního trhu nezohledňuje žádné nepříznivé dopady svých investičních rozhodnutí na faktory udržitelnosti; |

|

b) |

důvody, proč účastník finančního trhu nezohledňuje žádné nepříznivé dopady svých investičních rozhodnutí na faktory udržitelnosti, a v příslušných případech informace o tom, zda účastník finančního trhu hodlá tyto nepříznivé dopady zohlednit s odkazem na ukazatele uvedené v tabulce 1 přílohy I, a pokud ano, kdy. |

Článek 13

Prohlášení finančních poradců, že ve svém pojišťovacím nebo investičním poradenství nezohledňují hlavní nepříznivé dopady investičních rozhodnutí na faktory udržitelnosti

1. Finanční poradci uvedení v čl. 2 bodě 11 písm. a) a b) nařízení (EU) 2019/2088, kteří uplatňují čl. 4 odst. 5 písm. b) uvedeného nařízení, zveřejní informace podle čl. 4 odst. 5 písm. b) uvedeného nařízení v samostatném oddíle svých webových stránek nazvaném „Nezohledňování nepříznivých dopadů pojišťovacího poradenství na faktory udržitelnosti“.

2. Finanční poradci uvedení v čl. 2 bodě 11 písm. c) až f) nařízení (EU) 2019/2088, kteří uplatňují čl. 4 odst. 5 písm. b) uvedeného nařízení, zveřejní informace podle čl. 4 odst. 5 písm. b) uvedeného nařízení v samostatném oddíle svých webových stránek nazvaném „Nezohledňování nepříznivých dopadů investičního poradenství na faktory udržitelnosti“.

3. Prohlášení a informace uvedené v odstavcích 1 a 2 obsahují všechny tyto údaje:

|

a) |

zřetelné prohlášení, že finanční poradce nezohledňuje ve svém investičním nebo pojišťovacím poradenství žádné nepříznivé dopady investičních rozhodnutí na faktory udržitelnosti; |

|

b) |

důvody, proč finanční poradce nezohledňuje ve svém investičním nebo pojišťovacím poradenství žádné nepříznivé dopady investičních rozhodnutí na faktory udržitelnosti, a v příslušných případech informace o tom, zda finanční poradce hodlá tyto nepříznivé dopady zohlednit s odkazem na ukazatele uvedené v tabulce 1 přílohy I, a pokud ano, kdy. |

KAPITOLA III

ZVEŘEJŇOVÁNÍ INFORMACÍ O PRODUKTECH PŘED UZAVŘENÍM SMLOUVY

ODDÍL 1

Prosazování environmentálních nebo sociálních vlastností

Článek 14

Předkládání předsmluvních informací, které mají být zveřejněny podle čl. 8 odst. 1, 2 a 2a nařízení (EU) 2019/2088, účastníky finančního trhu

1. Účastníci finančního trhu předkládají informace, které mají být zveřejněny podle čl. 8 odst. 1, 2 a 2a nařízení (EU) 2019/2088, ve formátu šablony stanovené v příloze II tohoto nařízení. Tyto informace se připojí jako příloha k dokumentům nebo informacím podle čl. 6 odst. 3 nařízení (EU) 2019/2088.

2. Účastníci finančního trhu uvedou v hlavní části dokumentů nebo informací podle čl. 6 odst. 3 nařízení (EU) 2019/2088 zřetelné prohlášení, že informace o environmentálních nebo sociálních vlastnostech jsou k dispozici v příloze daných dokumentů nebo informací.

3. Na začátku přílohy dokumentů nebo informací podle čl. 6 odst. 3 nařízení (EU) 2019/2088 uvedou účastníci finančního trhu všechny tyto informace:

|

a) |

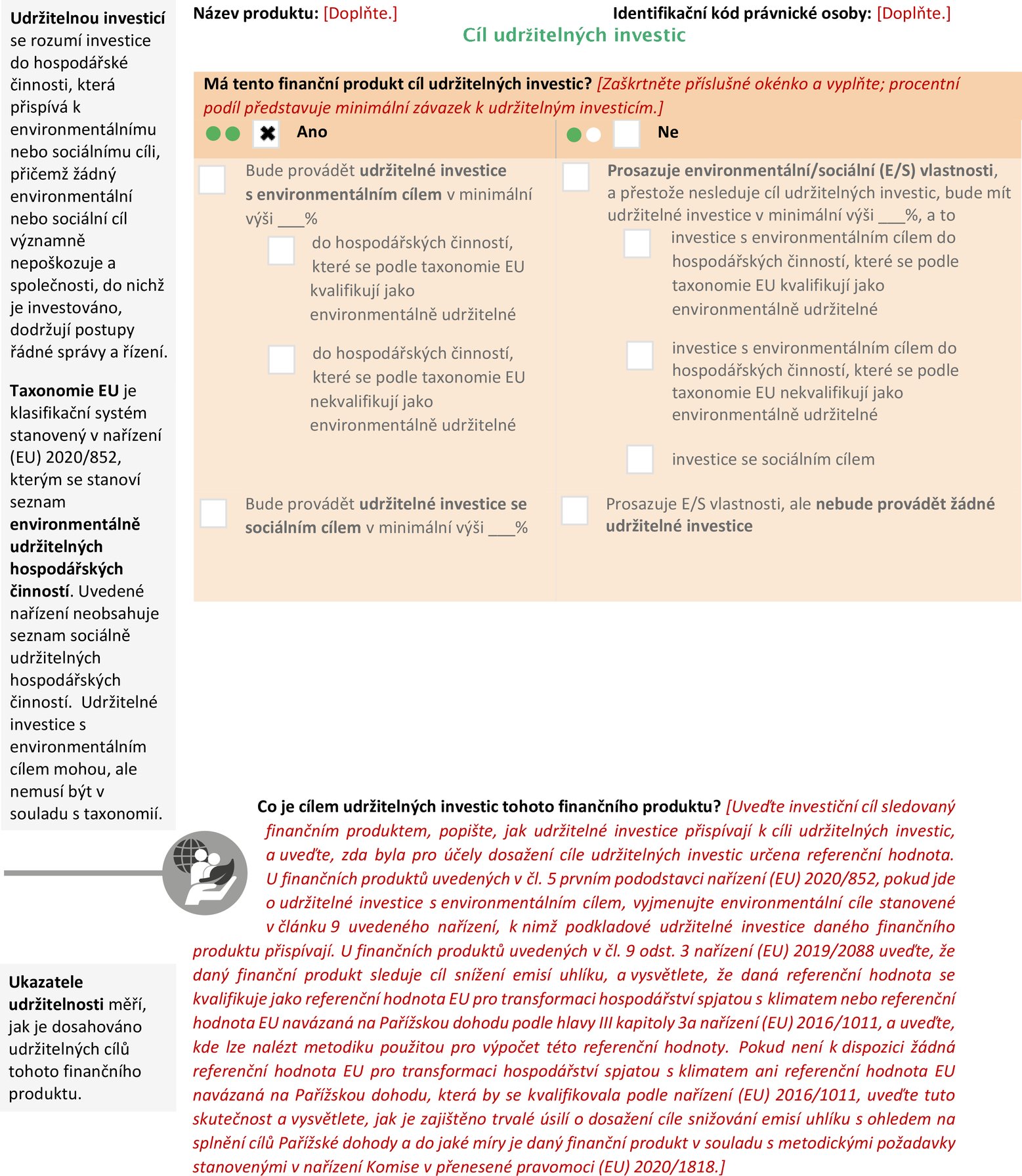

zda je záměrem finančního produktu provádět jakékoli udržitelné investice; |

|

b) |

zda finanční produkt prosazuje environmentální nebo sociální vlastnosti, aniž by sledoval cíl udržitelných investic. |

Článek 15

Informace o udržitelných investicích v oddíle o alokaci aktiv u finančních produktů, které prosazují environmentální vlastnosti

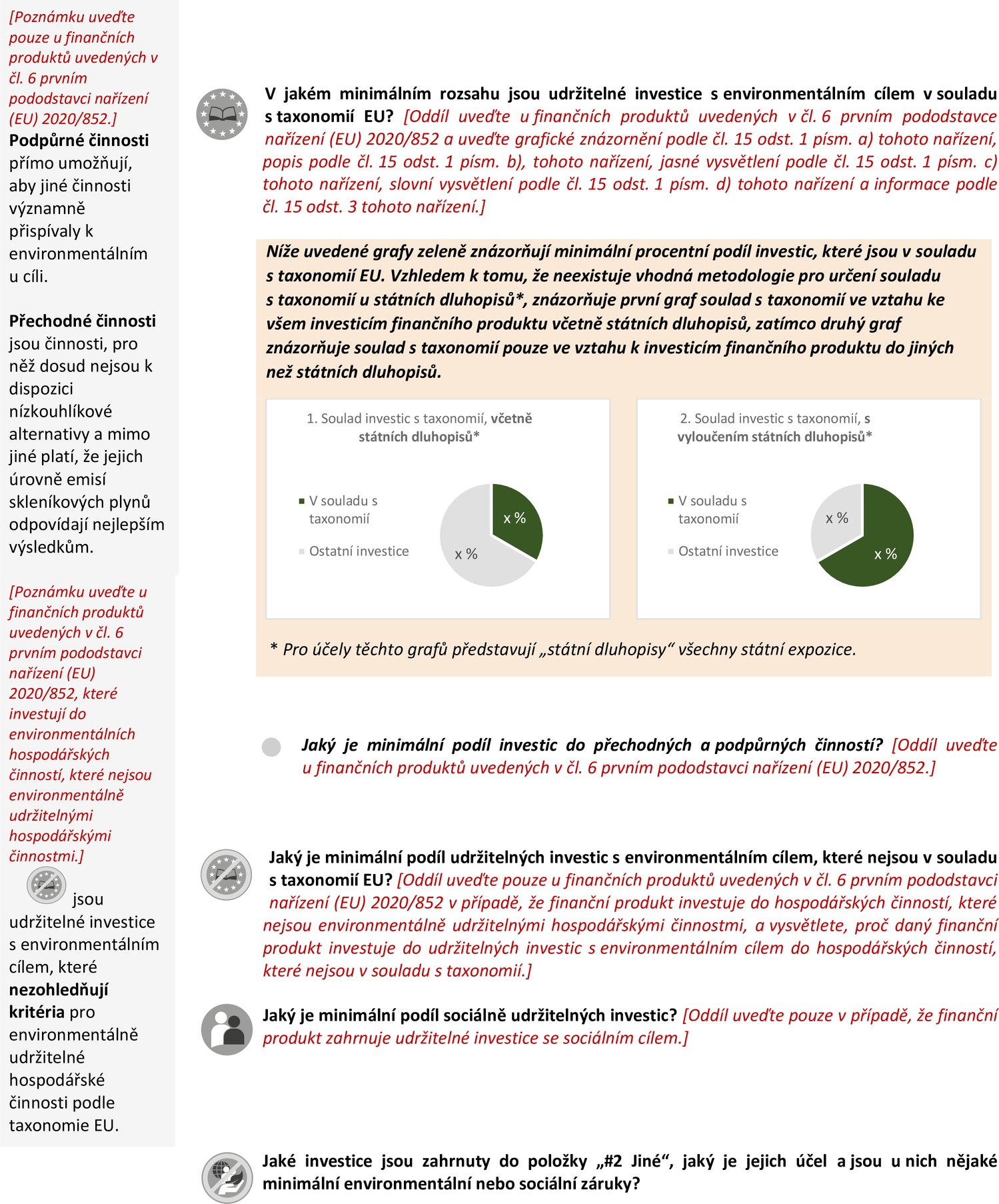

1. U finančních produktů uvedených v čl. 6 prvním pododstavci nařízení (EU) 2020/852 uvedou účastníci finančního trhu v oddíle „V jakém minimálním rozsahu jsou udržitelné investice s environmentálním cílem v souladu s taxonomií EU?“ v šabloně stanovené v příloze II všechny tyto údaje:

|

a) |

grafické znázornění v podobě výsečového grafu zobrazující:

|

|

b) |

popis podkladových investic finančních produktů, které jsou investicemi do environmentálně udržitelných hospodářských činností, včetně toho, zda soulad těchto investic s požadavky stanovenými v článku 3 nařízení (EU) 2020/852 bude podléhat kontrole míry jistoty provedené jedním či více auditory nebo přezkumu provedenému jednou či více třetími stranami, a pokud ano, včetně jména či jmen auditora nebo třetí strany; |

|

c) |

pokud finanční produkty investují do jiných hospodářských činností, než jsou environmentálně udržitelné hospodářské činnosti, jasné vysvětlení důvodů, které k tomu vedly; |

|

d) |

pokud finanční produkty mají státní expozice a účastník finančního trhu nemůže posoudit, do jaké míry tyto expozice přispívají k environmentálně udržitelným hospodářským činnostem, slovní vysvětlení podílu investic, které tyto expozice tvoří, na celkových investicích. |

2. Pro účely odst. 1 písm. a) použijí účastníci finančního trhu:

|

a) |

stejný klíčový ukazatel výkonnosti pro souhrnné investice do nefinančních podniků; |

|

b) |

stejný klíčový ukazatel výkonnosti pro souhrnné investice do stejného druhu finančních podniků. |

V případě pojišťoven a zajišťoven, které vykonávají upisovací činnosti v oblasti neživotního pojištění, může klíčový ukazatel výkonnosti kombinovat klíčové ukazatele výkonnosti pro investice a upisování v souladu s článkem 6 nařízení v přenesené pravomoci (EU) 2021/2178.

3. Pro účely odst. 1 písm. b) popis zahrnuje všechny tyto prvky:

|

a) |

u společností, do nichž je investováno a které jsou nefinančními podniky, skutečnost, zda se míra investic do environmentálně udržitelných hospodářských činností měří na základě obratu, nebo zda se účastník finančního trhu vzhledem k vlastnostem finančního produktu rozhodl, že výpočet je reprezentativnější, jestliže se tento podíl měří na základě kapitálových výdajů nebo provozních nákladů, a důvod tohoto rozhodnutí s vysvětlením, proč je toto rozhodnutí pro investory do finančního produktu vhodné; |

|

b) |

pokud informace o tom, do jaké míry jsou investice investicemi do environmentálně udržitelných hospodářských činností, nejsou v rámci informací zveřejňovaných společnostmi, do nichž je investováno, snadno dostupné, podrobné údaje o tom, zda účastník finančního trhu získal rovnocenné informace přímo od společností, do nichž je investováno, nebo od poskytovatelů z řad třetích stran; |

|

c) |

rozdělení minimálních podílů investic do přechodných hospodářských činností a do podpůrných hospodářských činností, v obou případech vyjádřené jako procentní podíl všech investic finančního produktu. |

Článek 16

Informace o udržitelných investicích v oddíle o alokaci aktiv u finančních produktů, které prosazují sociální vlastnosti

U finančních produktů, které prosazují environmentální nebo sociální vlastnosti a které zahrnují závazek k udržitelným investicím se sociálním cílem, uvedou účastníci finančního trhu v oddíle „Jaká alokace aktiv je pro tento finanční produkt plánována?“ v šabloně stanovené v příloze II minimální podíl těchto udržitelných investic.

Článek 17

Výpočet míry, v jaké jsou investice investicemi do environmentálně udržitelných hospodářských činností

1. Míra, v jaké jsou investice investicemi do environmentálně udržitelných ekonomických činností, se vypočítá podle tohoto vzorce:

kde „investice finančního produktu do environmentálně udržitelných hospodářských činností“ je součet tržních hodnot těchto investic finančního produktu:

|

a) |

u dluhových cenných papírů a akcií společností, do nichž je investováno, je-li část činností těchto společností, do nichž je investováno, spojena s environmentálně udržitelnými hospodářskými činnostmi, tržní hodnoty tohoto podílu těchto dluhových cenných papírů nebo akcií; |

|

b) |

u dluhových cenných papírů jiných, než které jsou uvedeny v písmenu a), jestliže podmínky těchto dluhových cenných papírů vyžadují, aby část výnosů byla použita výhradně na environmentálně udržitelné hospodářské činnosti, tržní hodnoty tohoto podílu; |

|

c) |

u dluhopisů vydaných podle právních předpisů Unie o environmentálně udržitelných dluhopisech tržní hodnoty těchto dluhopisů; |

|

d) |

u investic do nemovitostí, které se kvalifikují jako environmentálně udržitelné hospodářské činnosti, tržní hodnoty těchto investic; |

|

e) |

u investic do infrastruktury, které se kvalifikují jako environmentálně udržitelné hospodářské činnosti, tržní hodnoty těchto investic; |

|

f) |

u investic do sekuritizovaných pozic ve smyslu čl. 2 bodu 19 nařízení Evropského parlamentu a Rady (EU) 2017/2402 (15) s podkladovými expozicemi v environmentálně udržitelných hospodářských činnostech tržní hodnoty podílu těchto expozic; |

|

g) |

u investic do finančních produktů uvedených v čl. 5 prvním pododstavci a čl. 6 prvním pododstavci nařízení (EU) 2020/852 tržní hodnoty podílu těchto finančních produktů představujícího míru, v jaké jsou investice investicemi do environmentálně udržitelných hospodářských činností, vypočtenou v souladu s tímto článkem. Míra, v jaké jsou investice investicemi do environmentálně udržitelných hospodářských činností, se vypočítá pomocí metodiky používané pro výpočet čistých krátkých pozic stanovené v čl. 3 odst. 4 a 5 nařízení Evropského parlamentu a Rady (EU) č. 236/2012 (16). |

2. Pro účely odst. 1 písm. a) se podíl činností společností, do nichž je investováno, spojených s environmentálně udržitelnými hospodářskými činnostmi vypočítá na základě nejvhodnějších klíčových ukazatelů výkonnosti pro investice daného finančního produktu za použití těchto informací:

|

a) |

u společností, do nichž je investováno, uvedených v čl. 8 odst. 1 a 2 nařízení (EU) 2020/852 informací zveřejňovaných těmito společnostmi, do nichž je investováno, v souladu s uvedeným článkem; |

|

b) |

u jiných společností, do nichž je investováno, rovnocenných informací získaných účastníkem finančního trhu přímo od společností, do nichž je investováno, nebo od poskytovatelů z řad třetích stran. |

3. Pro účely zveřejňování informací podle čl. 15 odst. 1 písm. a) a čl. 19 odst. 1 písm. a) u společností, do nichž je investováno a které jsou nefinančními podniky, na něž se vztahuje povinnost zveřejňovat nefinanční informace podle nařízení v přenesené pravomoci (EU) 2021/2178, a u jiných nefinančních podniků, na které se tato povinnost nevztahuje, se k výpočtu uvedenému v odstavci 2 použije obrat jako stejný druh klíčového ukazatele výkonnosti pro všechny nefinanční podniky.

4. Odchylně od odstavce 3, pokud z důvodu vlastností finančního produktu vyplývá reprezentativnější výpočet míry, v jaké jsou investice investicemi do environmentálně udržitelných hospodářských činností, z kapitálových výdajů nebo z provozních nákladů, může se k výpočtu použít vhodnější z těchto dvou klíčových ukazatelů výkonnosti. V případě společností, do nichž je investováno a které jsou finančními podniky, na něž se vztahuje čl. 8 odst. 1 nařízení (EU) 2020/852, a u jiných finančních podniků, na něž se tato povinnost nevztahuje, se k výpočtu uvedenému v odstavci 2 použijí klíčové ukazatele výkonnosti uvedené v příloze III oddíle 1.1 písm. b) až e) nařízení v přenesené pravomoci (EU) 2021/2178.

5. Pro zveřejňování informací podle čl. 15 odst. 1 písm. a) bodu ii), čl. 19 odst. 1 písm. a) bodu ii), čl. 55 odst. 1 písm. b) bodu iii) a čl. 62 odst. 1 písm. b) bodu iii) se použijí odstavce 1 až 4 tohoto článku s tou výjimkou, že u vzorce uvedeného v odstavci 1 jsou z výpočtu čitatele a jmenovatele vyloučeny státní expozice.

ODDÍL 2

Cíl udržitelných investic

Článek 18

Předkládání předsmluvních informací o finančních produktech, které mají být zveřejněny podle čl. 9 odst. 1 až 4a nařízení (EU) 2019/2088, účastníky finančního trhu

1. Účastníci finančního trhu předkládají informace, které mají být zveřejněny podle čl. 9 odst. 1 až 4a nařízení (EU) 2019/2088 a tohoto oddílu, v příloze dokumentu nebo informací podle čl. 6 odst. 3 nařízení (EU) 2019/2088. Tyto informace se předkládají ve formátu šablony stanovené v příloze III tohoto nařízení.

2. Účastníci finančního trhu uvedou v hlavní části dokumentu nebo informací podle čl. 6 odst. 3 nařízení (EU) 2019/2088 zřetelné prohlášení, že informace o udržitelných investicích jsou k dispozici v příloze.

3. Na začátku přílohy dokumentu nebo informací podle čl. 6 odst. 3 nařízení (EU) 2019/2088 uvedou účastníci finančního trhu prohlášení, že finanční produkt sleduje cíl udržitelných investic.

Článek 19

Informace o udržitelných investicích u finančních produktů s cílem udržitelných investic

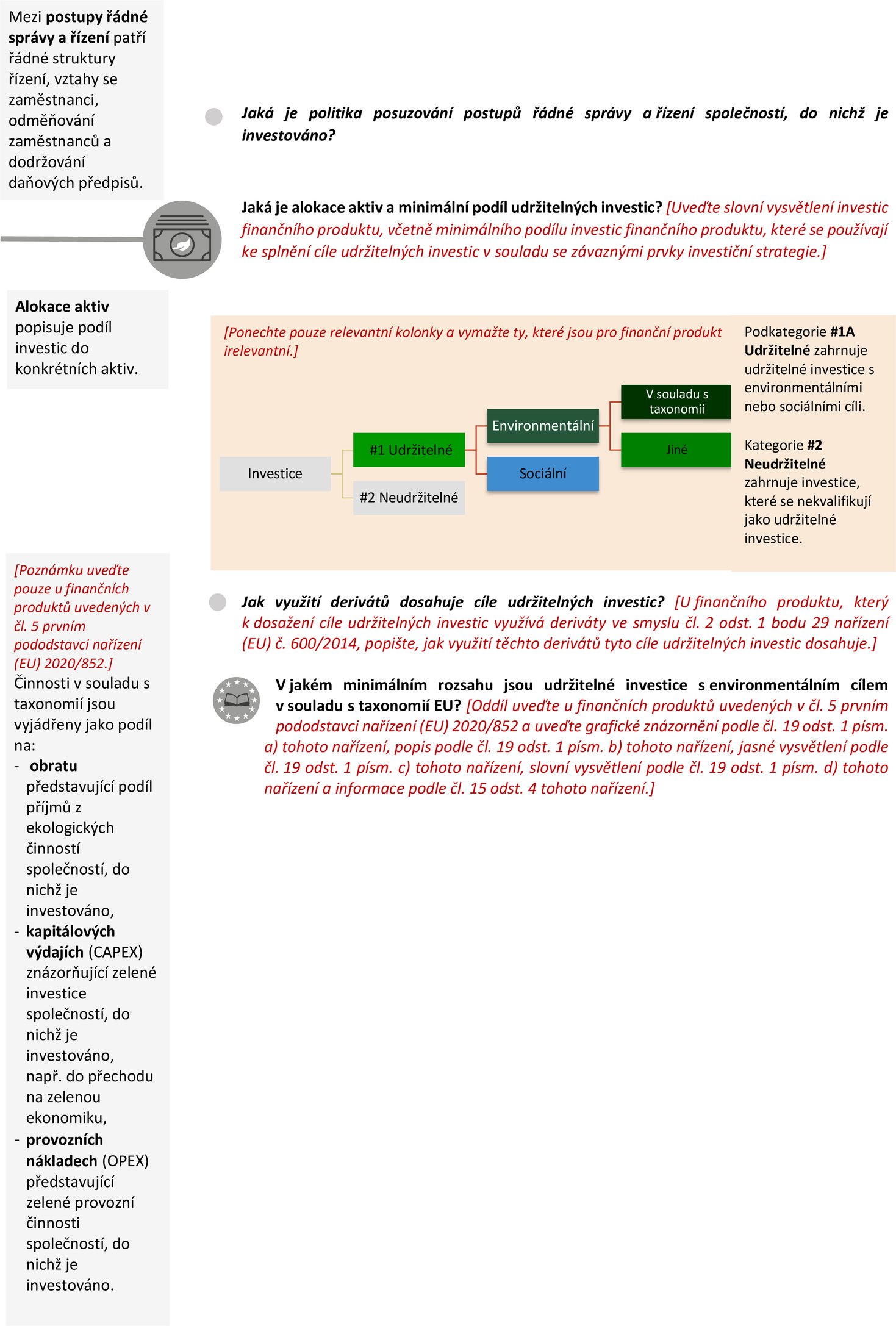

1. U finančních produktů uvedených v čl. 5 prvním pododstavci nařízení (EU) 2020/852 uvedou účastníci finančního trhu v oddíle „Jaká je alokace aktiv a minimální podíl udržitelných investic?“ v šabloně stanovené v příloze III všechny tyto informace:

|

a) |

grafické znázornění v podobě výsečového grafu:

|

|

b) |

popis v souladu s čl. 15 odst. 1 písm. b) tohoto nařízení; |

|

c) |

pokud finanční produkty investují do hospodářských činností, které přispívají k environmentálnímu cíli a nejsou environmentálně udržitelnými hospodářskými činnostmi, jasné vysvětlení důvodů, které k tomu vedly; |

|

d) |

pokud finanční produkty mají státní expozice a účastník finančního trhu nemůže posoudit, do jaké míry tyto expozice přispívají k environmentálně udržitelným hospodářským činnostem, slovní vysvětlení podílu investic, které tyto expozice tvoří, na celkových investicích. |

2. Pro účely odst. 1 písm. a) použijí účastníci finančního trhu čl. 15 odst. 2.

3. Pro účely odst. 1 písm. b) použijí účastníci finančního trhu čl. 15 odst. 3.

4. U finančních produktů investujících do hospodářských činností, které přispívají k sociálnímu cíli, uvedou účastníci finančního trhu v oddíle „Jaká je alokace aktiv a minimální podíl udržitelných investic?“ v šabloně stanovené v příloze III minimální podíl těchto investic.

ODDÍL 3

Finanční produkty s investičními možnostmi

Článek 20

Finanční produkty s jednou nebo několika podkladovými investičními možnostmi, díky nimž se tyto finanční produkty kvalifikují jako finanční produkty prosazující environmentální nebo sociální vlastnosti

1. Odchylně od článků 14 až 17 platí, že pokud finanční produkt nabízí investorovi investiční možnosti a díky jedné nebo několika z těchto investičních možností se daný finanční produkt kvalifikuje jako finanční produkt, který prosazuje environmentální nebo sociální vlastnosti, vloží účastníci finančního trhu do hlavní části dokumentu nebo informací podle čl. 6 odst. 3 nařízení (EU) 2019/2088 zřetelné prohlášení potvrzující všechny tyto skutečnosti:

|

a) |

že finanční produkt prosazuje environmentální nebo sociální vlastnosti; |

|

b) |

že tyto environmentální nebo sociální vlastností budou naplněny pouze v případě, že finanční produkt investuje alespoň do jedné z investičních možností uvedených v seznamu podle odst. 2 písm. a) tohoto článku a že alespoň jedna z těchto možností bude zachována po dobu držení finančního produktu; |

|

c) |

že další informace o těchto vlastnostech jsou k dispozici v přílohách uvedených v odstavci 3 tohoto článku nebo případně prostřednictvím odkazů uvedených v odstavci 5 tohoto článku. |

2. Ke zřetelnému prohlášení podle odstavce 1 se připojí všechny tyto údaje:

|

a) |

seznam investičních možností podle odstavce 3, strukturovaný v souladu s kategoriemi investičních možností podle písmen a), b) a c) uvedeného odstavce; |

|

b) |

podíly investičních možností v rámci jednotlivých kategorií uvedených v odst. 3 písm. a), b) a c) v poměru k celkovému počtu investičních možností nabízených finančním produktem. |

3. U následujících kategorií investičních možností účastníci finančního trhu uvedou v přílohách dokumentu nebo informací podle čl. 6 odst. 3 nařízení (EU) 2019/2088 všechny tyto informace:

|

a) |

u každé investiční možnosti, která se kvalifikuje jako finanční produkt prosazující environmentální nebo sociální vlastnosti, informace podle článků 14 až 17 tohoto nařízení; |

|

b) |

u každé investiční možnosti, která se kvalifikuje jako finanční produkt, který sleduje cíl udržitelných investic, informace podle článků 18 a 19 tohoto nařízení; |

|

c) |

u každé investiční možnosti, která sleduje cíl udržitelných investic a není finančním produktem, informace o cíli udržitelných investic. |

4. Účastníci finančního trhu předloží informace podle odst. 3 písm. a) ve formě šablony stanovené v příloze II a informace podle odst. 3 písm. b) ve formě šablony stanovené v příloze III.

5. Odchylně od odstavce 3 platí, že pokud finanční produkt nabízí investorovi řadu investičních možností a informace o těchto investičních možnostech nemohou být v přílohách dokumentu nebo informací podle čl. 6 odst. 3 nařízení (EU) 2019/2088 uvedeny jasně a stručně vzhledem k počtu požadovaných příloh, mohou účastníci finančního trhu poskytnout informace podle odstavce 3 tohoto článku tak, že v hlavní části dokumentu nebo informací podle čl. 6 odst. 3 nařízení (EU) 2019/2088 uvedou odkazy na přílohy zveřejňovaných informací požadovaných směrnicemi, nařízeními a vnitrostátními předpisy podle uvedeného odstavce, v nichž jsou tyto informace obsaženy.

Článek 21

Finanční produkty s podkladovými investičními možnostmi, z nichž všechny sledují cíl udržitelných investic

1. Odchylně od článků 18 a 19 platí, že pokud finanční produkt nabízí investorovi investiční možnosti a všechny tyto investiční možnosti sledují cíl udržitelných investic, potvrdí účastníci finančního trhu v hlavní části dokumentu nebo informací podle čl. 6 odst. 3 nařízení 2019/2088 ve zřetelném prohlášení, že finanční produkt sleduje cíl udržitelných investic a že informace týkající se tohoto cíle jsou k dispozici v přílohách dokumentu nebo informací podle čl. 6 odst. 3 nařízení (EU) 2019/2088 nebo případně prostřednictvím odkazů uvedených v odstavci 5 tohoto článku.

2. Ke zřetelnému prohlášení podle odstavce 1 se připojí všechny tyto údaje:

|

a) |

seznam investičních možností podle odstavce 3, strukturovaný v souladu s kategoriemi investičních možností podle písmen a) a b) uvedeného odstavce; |

|

b) |

podíly jednotlivých kategorií investičních možností podle odst. 3 písm. a) a b) v rámci každé z těchto kategorií v poměru k celkovému počtu investičních možností nabízených finančním produktem. |

3. U následujících kategorií investičních možností účastníci finančního trhu uvedou v přílohách dokumentu nebo informací podle čl. 6 odst. 3 nařízení (EU) 2019/2088 všechny tyto informace:

|

a) |

u každé investiční možnosti, která se kvalifikuje jako finanční produkt, který sleduje cíl udržitelných investic, informace podle článků 18 a 19 tohoto nařízení; |

|

b) |

u každé investiční možnosti, která sleduje cíle udržitelných investic a není finančním produktem, informace o cíli udržitelných investic. |

4. Účastníci finančního trhu předkládají informace podle odst. 3 písm. a) v souladu se šablonou stanovenou v příloze III.

5. Odchylně od odstavce 3 platí, že pokud finanční produkt nabízí investorovi řadu investičních možností a informace o těchto investičních možnostech nemohou být v přílohách dokumentu nebo informací podle čl. 6 odst. 3 nařízení (EU) 2019/2088 uvedeny jasně a stručně vzhledem k počtu požadovaných příloh, mohou účastníci finančního trhu poskytnout informace uvedené v odstavci 3 tohoto článku tak, že v hlavní části dokumentu nebo informací podle čl. 6 odst. 3 nařízení (EU) 2019/2088 uvedou odkazy na přílohy příslušných zveřejňovaných informací požadovaných směrnicemi, nařízeními a vnitrostátními předpisy podle uvedeného odstavce, v nichž jsou tyto informace k dispozici.

Článek 22

Informace o podkladových investičních možnostech, které sledují cíl udržitelných investic a které samy o sobě nejsou finančními produkty

Informace o cíli udržitelných investic podle čl. 20 odst. 3 písm. c) a čl. 21 odst. 3 písm. b) obsahují všechny tyto údaje:

|

a) |

popis cíle udržitelných investic; |

|

b) |

seznam ukazatelů používaných k měření dosažení tohoto cíle udržitelných investic; |

|

c) |

popis, jak dané investice významně nepoškozují žádný z cílů udržitelných investic, včetně všech těchto údajů:

|

KAPITOLA IV

ZVEŘEJŇOVÁNÍ INFORMACÍ O PRODUKTECH NA WEBOVÝCH STRÁNKÁCH

Článek 23

Oddíl webových stránek pro zveřejňování informací o finančních produktech souvisejících s udržitelností

Účastníci finančního trhu zveřejní u každého finančního produktu informace podle čl. 10 odst. 1 nařízení (EU) 2019/2088 v samostatném oddíle s názvem „Informace související s udržitelností“ ve stejné části svých webových stránek jako ostatní informace týkající se finančního produktu, včetně marketingových sdělení. Účastníci finančního trhu jasně identifikují finanční produkt, jehož se údaje v oddíle „Informace související s udržitelností“ týkají, a zřetelně uvedou environmentální nebo sociální vlastnosti nebo cíl udržitelných investic tohoto finančního produktu.

ODDÍL 1

Informace o produktu zveřejňované na webových stránkách u finančních produktů, které prosazují environmentální nebo sociální vlastnosti

Článek 24

Oddíly pro zveřejňování informací o produktu na webových stránkách u finančních produktů, které prosazují environmentální nebo sociální vlastnosti

U finančních produktů, které prosazují environmentální nebo sociální vlastnosti, zveřejňují účastníci finančního trhu informace podle čl. 10 odst. 1 nařízení (EU) 2019/2088 a článků 25 až 36 tohoto nařízení v následujícím pořadí a rozčleněné do všech takto nazvaných oddílů:

|

a) |

„Shrnutí“; |

|

b) |

„Bez cíle udržitelných investic“; |

|

c) |

„Environmentální nebo sociální vlastnosti finančního produktu“; |

|

d) |

„Investiční strategie“; |

|

e) |

„Podíl investic“; |

|

f) |

„Monitorování environmentálních nebo sociálních vlastností“; |

|

g) |

„Metodologie“; |

|

h) |

„Zdroje údajů a jejich zpracování“; |

|

i) |

„Omezení metodologií a údajů“; |

|

j) |

„Náležitá péče“; |

|

k) |

„Politiky zapojení“; |

|

l) |

je-li jako referenční hodnota pro dosažení environmentálních nebo sociálních vlastností prosazovaných finančním produktem určen index, „Určená referenční hodnota“. |

Článek 25

Webový oddíl „Shrnutí“ u finančních produktů, které prosazují environmentální nebo sociální vlastnosti

1. Ve webovém oddíle „Shrnutí“ uvedeném v čl. 24 písm. a) účastníci finančního trhu shrnou všechny informace obsažené v jednotlivých oddílech podle uvedeného článku o finančních produktech, které prosazují environmentální nebo sociální vlastnosti. Oddíl „Shrnutí“ musí mít po vytištění délku maximálně dvě strany formátu A4.

2. Webový oddíl „Shrnutí“ uvedený v čl. 24 písm. a) se poskytuje alespoň v těchto jazycích:

|

a) |

v jednom z úředních jazyků domovského členského státu, a pokud se liší a pokud je finanční produkt poskytován ve více než jednom členském státě, v dalším jazyce obvyklém v oblasti mezinárodních financí; |

|

b) |

pokud je finanční produkt poskytován v hostitelském členském státě, v jednom z úředních jazyků tohoto hostitelského členského státu. |

Článek 26

Webový oddíl „Bez cíle udržitelných investic“ u finančních produktů, které prosazují environmentální nebo sociální vlastnosti

1. Do webového oddílu „Bez cíle udržitelných investic“ uvedeného v čl. 24 písm. b) vloží účastníci finančního trhu následující prohlášení: „Tento finanční produkt prosazuje environmentální nebo sociální vlastnosti, ale nesleduje cíl udržitelných investic.“

2. Pokud se finanční produkt zavazuje k jedné nebo několika udržitelným investicím, účastníci finančního trhu ve webovém oddíle „Bez cíle udržitelných investic“ uvedeném v čl. 24 písm. b) vysvětlí, jak daná udržitelná investice významně nepoškozuje žádný z cílů udržitelných investic, včetně všech těchto informací:

|

a) |

jak jsou zohledněny ukazatele nepříznivých dopadů v tabulce 1 přílohy I a případné relevantní ukazatele v tabulkách 2 a 3 uvedené přílohy; |

|

b) |