(EU) 2022/996Prováděcí nařízení Komise (EU) 2022/996 ze dne 14. června 2022 o pravidlech pro ověřování kritérií udržitelnosti a úspor emisí skleníkových plynů a kritérií nízkého rizika nepřímé změny ve využívání půdy (Text s významem pro EHP)

| Publikováno: | Úř. věst. L 168, 27.6.2022, s. 1-62 | Druh předpisu: | Prováděcí nařízení |

| Přijato: | 14. června 2022 | Autor předpisu: | Evropská komise |

| Platnost od: | 30. června 2022 | Nabývá účinnosti: | 30. ledna 2024 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

|

27.6.2022 |

CS |

Úřední věstník Evropské unie |

L 168/1 |

PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2022/996

ze dne 14. června 2022

o pravidlech pro ověřování kritérií udržitelnosti a úspor emisí skleníkových plynů a kritérií nízkého rizika nepřímé změny ve využívání půdy

(Text s významem pro EHP)

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na směrnici Evropského parlamentu a Rady (EU) 2018/2001 ze dne 11. prosince 2018 o podpoře využívání energie z obnovitelných zdrojů (1), a zejména na čl. 30 odst. 8 uvedené směrnice,

Vzhledem k těmto důvodům:

|

(1) |

Směrnice (EU) 2018/2001 rozšiřuje úlohu nepovinných režimů o certifikaci souladu paliv z biomasy s kritérii udržitelnosti a úspor emisí skleníkových plynů a souladu obnovitelných kapalných a plynných paliv nebiologického původu používaných v odvětví dopravy a recyklovaných paliv s obsahem uhlíku s příslušnými kritérii úspor emisí skleníkových plynů. Kromě toho lze nepovinné režimy využít k certifikaci biopaliv, biokapalin a paliv z biomasy s nízkým rizikem nepřímé změny ve využívání půdy. |

|

(2) |

Aby bylo možné stanovit, zda biopaliva, biokapaliny, paliva z biomasy, obnovitelná plynná a kapalná paliva nebiologického původu používaná v odvětví dopravy a recyklovaná paliva s obsahem uhlíku splňují požadavky směrnice (EU) 2018/2001, je nezbytné správné a harmonizované fungování nepovinných režimů. Proto by měla být zavedena harmonizovaná pravidla, která by platila v celém systému certifikace a která by zajistila nezbytnou právní jistotu, pokud jde o pravidla platná pro hospodářské subjekty a nepovinné režimy. |

|

(3) |

S cílem minimalizovat administrativní zátěž by prováděcí pravidla měla být přiměřená a omezená na to, co je nezbytné k zajištění toho, aby se soulad s kritérii udržitelnosti a úspor emisí skleníkových plynů a dalšími požadavky ověřoval přiměřeným a harmonizovaným způsobem, který v co největší míře minimalizuje riziko podvodu. Prováděcí pravidla by tudíž neměla být považována za komplexní normu, ale spíše za minimální požadavky. Nepovinné režimy tak mohou tato pravidla vhodně doplňovat. |

|

(4) |

Hospodářské subjekty se mohou kdykoli rozhodnout pro účast v jiném nepovinném režimu. Aby se však zabránilo tomu, že hospodářský subjekt, který neuspěl při auditu v rámci jednoho režimu, okamžitě požádá o certifikaci v rámci jiného režimu, měly by všechny režimy, které obdrží jeho žádost, požadovat, aby poskytl informace o tom, zda v předchozích pěti letech neuspěl při auditu. To by se mělo vztahovat i na situace, kdy má hospodářský subjekt novou právní subjektivitu, ale jeho podstata zůstává stejná, takže drobné nebo čistě formální změny, například ve struktuře řízení nebo v rozsahu činností, nový hospodářský subjekt z tohoto pravidla nevylučují. |

|

(5) |

Cílem systému hmotnostní bilance je snížit administrativní zátěž při prokazování souladu s kritérii udržitelnosti a úspory skleníkových plynů tím, že umožňuje mísení surovin a paliv s rozdílnými parametry udržitelnosti a pružné opětovné přiřazování parametrů udržitelnosti dodávkám odebraným z takové směsi. Aby byla zajištěna transparentnost, je mísení v rámci systému hmotnostní bilance možné za předpokladu, že např. surovina patří do stejné skupiny produktů. Skupina produktů může zahrnovat například různé druhy nepotravinářských celulózových vláknovin s podobnými fyzikálními a chemickými vlastnostmi, výhřevností a/nebo konverzním faktorem nebo druhy lignocelulózových vláknovin, na které se vztahuje písmeno q) části A přílohy IX směrnice (EU) 2018/2001. Do stejné skupiny produktů mohou patřit i panenské rostlinné oleje používané k výrobě biopaliv a biokapalin. Suroviny, které lze použít k výrobě biopaliv, biokapalin a paliv z biomasy, podléhající různým pravidlům týkajícím se jejich přínosu k cílům v oblasti energie z obnovitelných zdrojů by však obecně neměly být považovány za součást stejné skupiny produktů, neboť by to mohlo ohrozit cíle směrnice (EU) 2018/2001, která uplatňuje diferencované zacházení s biopalivy, biokapalinami a palivy z biomasy na základě surovin, z nichž jsou vyráběny. V případě plynných paliv se propojená soustava EU považuje za jeden systém hmotnostní bilance. Plynná paliva vyráběná a spotřebovávaná mimo rozvodnou síť nebo prostřednictvím izolovaných místních distribučních sítí je třeba považovat za samostatné systémy hmotnostní bilance. Dále je třeba přijmout preventivní opatření k zajištění konzistentnosti nároků na udržitelnost při vývozu paliv do třetích zemí, které nepoužívají systém hmotnostní bilance. Za tímto účelem by měl systém hmotnostní bilance zahrnovat také informace o množstvích paliv, pro něž nebyly určeny žádné parametry udržitelnosti, a dodávky paliv necertifikovaným provozovatelům by měly být v systému hmotnostní bilance zohledněny na základě fyzikální povahy dodávaných paliv. |

|

(6) |

Při přípravě počátečního auditu na místě i při následných dozorových auditech nebo recertifikačních auditech by měl auditor provést odpovídající analýzu celkového rizikového profilu hospodářských subjektů. Na základě odborných znalostí auditora a informací předložených hospodářským subjektem by tato analýza měla zohlednit nejen úroveň rizika konkrétního hospodářského subjektu, ale také úroveň rizika dodavatelského řetězce (např. u hospodářských subjektů, které nakládají s materiály uvedenými v příloze IX směrnice (EU) 2018/2001). Intenzita auditu, jeho rozsah nebo obojí by měly být přizpůsobeny úrovni zjištěného celkového rizika, aby byla zajištěna přiměřená úroveň důvěry v pravdivost informací poskytovaných hospodářskými subjekty, která by snížila rizika zásadních nepřesností. |

|

(7) |

Při skupinových auditech, kdy jsou audity na místě nahrazeny kontrolou podkladů, by nepovinné režimy a certifikační orgány měly zajistit, aby tyto audity byly schopny poskytnout stejnou úroveň jistoty, jakou poskytuje audit na místě (např. dostupnost vysoce kvalitních satelitních snímků, údajů o chráněných oblastech a rašeliništích, které poskytují informace o příslušném časovém horizontu). |

|

(8) |

Nařízení Komise v přenesené pravomoci (EU) 2019/807 (2) uznává, že za určitých okolností lze dopadu biopaliv, biokapalin a paliv z biomasy považovaných za paliva s vysokým rizikem nepřímé změny ve využívání půdy na tuto změnu zabránit. Aby byly zajištěny rovné podmínky při provádění procesu certifikace nízkého rizika nepřímé změny ve využívání půdy v rámci nepovinných režimů, je nutné stanovit konkrétní požadavky, které umožní certifikaci biopaliv, biokapalin a paliv z biomasy s nízkým rizikem nepřímé změny ve využívání půdy. Na certifikovaná biopaliva, biokapaliny a paliva z biomasy s nízkým rizikem nepřímé změny ve využívání půdy by se neměly vztahovat limity a postupné snižování stanovené pro biopaliva, biokapaliny a paliva z biomasy s vysokým rizikem nepřímé změny ve využívání půdy, a to za předpokladu, že splňují příslušná kritéria udržitelnosti a úspor emisí skleníkových plynů stanovená v článku 29 směrnice (EU) 2018/2001. |

|

(9) |

Hospodářské subjekty, které žádají o certifikaci nízkého rizika nepřímé změny ve využívání půdy, možná již získaly certifikaci pro jiné aspekty v rámci nepovinného režimu nebo mohou požádat o certifikaci nízkého rizika nepřímé změny ve využívání půdy současně s žádostí o certifikaci pro jiné aspekty, které lze zahrnout do nepovinného režimu. Žadatelem může být zemědělský podnik, skupina zemědělců nebo první sběrné místo nebo správce skupiny jednající jménem skupiny zemědělců. V případě opatření uplatňovaných na trvalé kultury může být začátek desetiletého období platnosti certifikace nízkého rizika nepřímé změny ve využívání půdy odložen z důvodu prodlevy mezi zavedením opatření a pozorovaným růstem výnosů. |

|

(10) |

Opatření stanovená tímto nařízením jsou v souladu se stanoviskem Výboru pro udržitelnost biopaliv, biokapalin a paliv z biomasy zřízeného podle čl. 34 odst. 2 směrnice (EU) 2018/2001, |

PŘIJALA TOTO NAŘÍZENÍ:

KAPITOLA I

ÚVOD

Článek 1

Předmět

Toto nařízení stanoví prováděcí pravidla, která mají zajistit, aby bylo účinným a harmonizovaným způsobem ověřeno, že hospodářské subjekty:

|

a) |

splňují kritéria udržitelnosti stanovená v čl. 29 odst. 2 až 7 směrnice (EU) 2018/2001; |

|

b) |

poskytují přesné údaje o úsporách emisí skleníkových plynů pro účely čl. 25 odst. 2 a čl. 29 odst. 10 směrnice (EU) 2018/2001; |

|

c) |

splňují kritéria pro certifikaci biopaliv, biokapalin a paliv z biomasy s nízkým rizikem nepřímé změny ve využívání půdy stanovená nařízením v přenesené pravomoci (EU) 2019/807. |

Článek 2

Definice

Pro účely tohoto nařízení se rozumí:

|

1) |

„nepovinným režimem“ organizace, která osvědčuje soulad hospodářských subjektů s kritérii a pravidly, mimo jiné s kritérii udržitelnosti a úspory skleníkových plynů stanovenými ve směrnici (EU) 2018/2001 a v nařízení v přenesené pravomoci (EU) 2019/807; |

|

2) |

„uznaným nepovinným režimem“ nepovinný režim uznaný podle čl. 30 odst. 4 směrnice (EU) 2018/2001; |

|

3) |

„uznaným vnitrostátním režimem“ vnitrostátní systém uznaný podle čl. 30 odst. 6 směrnice (EU) 2018/2001; |

|

4) |

„certifikátem“ prohlášení o shodě vydané certifikačním orgánem v rámci nepovinného režimu, které osvědčuje, že hospodářský subjekt splňuje požadavky směrnice (EU) 2018/2001; |

|

5) |

„pozastaveným certifikátem“ certifikát dočasně zneplatněný z důvodu případů nesouladu zjištěných certifikačním orgánem nebo na dobrovolnou žádost hospodářského subjektu; |

|

6) |

„odňatým certifikátem“ certifikát, který certifikační orgán nebo nepovinný režim trvale zrušil; |

|

7) |

„ukončeným certifikátem“ certifikát, který byl v době své platnosti dobrovolně zrušen; |

|

8) |

„neplatným certifikátem“ certifikát, který již není platný; |

|

9) |

„parametry udržitelnosti a úspor emisí skleníkových plynů“ soubor informací popisujících dodávku suroviny nebo paliva, které jsou nezbytné k prokázání souladu této dodávky s kritérii udržitelnosti a úspor emisí skleníkových plynů pro biopaliva, biokapaliny a paliva z biomasy nebo s požadavky na úspory emisí skleníkových plynů platnými pro obnovitelná kapalná a plynná paliva nebiologického původu používaná v odvětví dopravy a recyklovaná paliva s obsahem uhlíku; |

|

10) |

„směsí surovin za účelem dalšího zpracování“ fyzické mísení surovin výhradně za účelem výroby biopaliv, biokapalin nebo paliv z biomasy; |

|

11) |

„hospodářským subjektem“ výrobce surovin, subjekt svážející odpad a zbytky, provozovatel zařízení zpracovávajících suroviny na konečná paliva nebo meziprodukty, provozovatel zařízení vyrábějících energii (elektřinu, teplo nebo chlad) nebo jakýkoli jiný provozovatel (i skladovacích zařízení) nebo obchodníci, kteří mají suroviny nebo paliva fyzicky v držení, pokud zpracovávají informace o parametrech těchto surovin nebo paliv z hlediska udržitelnosti a úspor emisí skleníkových plynů; |

|

12) |

„prvním sběrným místem“ skladovací nebo zpracovatelské zařízení spravované přímo hospodářským subjektem nebo jinou protistranou na základě smluvní dohody, které odebírá suroviny přímo od producentů zemědělské biomasy, lesní biomasy, odpadů a zbytků nebo v případě obnovitelných paliv nebiologického původu od závodu vyrábějícího tato paliva; |

|

13) |

„certifikačním auditem“ počáteční audit před účastí v režimu za účelem vydání certifikátu v rámci nepovinného režimu; |

|

14) |

„certifikačním orgánem“ nezávislý akreditovaný nebo uznaný subjekt posuzování shody, který uzavře dohodu s nepovinným režimem o poskytování certifikačních služeb pro suroviny nebo paliva tím, že provádí audity hospodářských subjektů a vydává certifikáty jménem nepovinných režimů s využitím certifikačního systému nepovinného režimu; |

|

15) |

„nesouladem“ neplnění pravidel a postupů ze strany hospodářského subjektu nebo certifikačního orgánu, přičemž tato pravidla a postupy stanovil nepovinný režim, jehož jsou tento hospodářský subjekt nebo certifikační orgán členy nebo v jehož rámci působí; |

|

16) |

„dozorovým auditem“ jakýkoli následný audit certifikátů vydaných certifikačním orgánem v rámci nepovinného režimu po certifikaci a před recertifikačním auditem, přičemž tento audit může být prováděn jednou za čtvrtletí, pololetí nebo rok; |

|

17) |

„recertifikačním auditem“ audit za účelem obnovení certifikátu vydaného certifikačním orgánem v rámci nepovinného režimu; |

|

18) |

„propojenou infrastrukturou“ systém infrastruktur, včetně potrubí, terminálů LNG a zásobníků, který přepravuje plyny, jež tvoří především metan a zahrnují bioplyn a plyn z biomasy, zejména biometan, nebo jiné druhy plynu, jež lze technicky a bezpečně vtláčet do plynárenské soustavy, vodíkových soustav, jakož i potrubních sítí a přepravních nebo distribučních infrastruktur pro kapalná paliva a prostřednictvím těchto soustav, sítí a infrastruktur je přepravovat; |

|

19) |

„vodíkovou soustavou“ systém infrastruktury, včetně vodíkových sítí, vodíkových zásobníků a terminálů, který obsahuje vodík vysoké čistoty; |

|

20) |

„právním předchůdcem“ hospodářský subjekt, který byl právně nahrazen novým, ale v němž nedošlo k žádným podstatným změnám nebo v něm došlo pouze k povrchním změnám týkajícím se jeho vlastnictví, složení vedení, pracovních metod nebo rozsahu činnosti; |

|

21) |

„skupinou produktů“ suroviny, biopaliva, biokapaliny, neplynná paliva z biomasy s podobnými fyzikálními a chemickými vlastnostmi a podobnou výhřevností nebo plynná paliva z biomasy a LNG s podobnými chemickými vlastnostmi, které všechny podléhají stejným pravidlům stanoveným v článcích 7, 26 a 27 směrnice (EU) 2018/2001 pro určení přínosu biopaliv, biokapalin a paliv z biomasy k dosažení cílů pro energii z obnovitelných zdrojů; |

|

22) |

„místem“ zeměpisná lokalita, logistická zařízení, přepravní nebo distribuční infrastruktura s přesně vymezenými hranicemi, v nichž lze produkty mísit; |

|

23) |

„dokladem o udržitelnosti“ prohlášení hospodářského subjektu učiněné na základě certifikátu vydaného certifikačním orgánem v rámci nepovinného režimu osvědčujícího soulad konkrétního množství surovin nebo paliv s kritérii udržitelnosti a úspor emisí skleníkových plynů stanovenými v čl. 25 odst. 2 a článku 29 směrnice (EU) 2018/2001; |

|

24) |

„surovinami“ látky, které ještě nebyly zpracovány na paliva, včetně meziproduktů; |

|

25) |

„palivy“ paliva, která jsou připravena k dodání pro účely spotřeby, včetně biopaliv, biokapalin, paliv z biomasy, obnovitelných kapalných a plynných paliv nebiologického původu používaných v odvětví dopravy a recyklovaných paliv s obsahem uhlíku; |

|

26) |

„testem finanční atraktivity“ výpočet čisté současné hodnoty investice na základě opatření týkajících se adicionality v kontextu certifikace biomasy s nízkým rizikem nepřímé změny ve využívání půdy; |

|

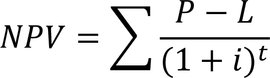

27) |

„testem nefinančních překážek“ posouzení potenciálních dalších překážek, které by podle očekávání bránily hospodářskému subjektu v provádění opatření týkajících se adicionality v souvislosti s certifikací biomasy s nízkým rizikem nepřímé změny ve využívání půdy; |

|

28) |

„databází Unie“ databáze stanovená v čl. 28 odst. 2 směrnice (EU) 2018/2001; |

|

29) |

„travním porostem“ travní porost ve smyslu čl. 1 bodu 1 nařízení Komise (EU) č. 1307/2014 (3). |

KAPITOLA II.

OBECNÁ PRAVIDLA PRO STRUKTURU ŘÍZENÍ, INTERNÍ SLEDOVÁNÍ, POSTUPY PRO PODÁVÁNÍ STÍŽNOSTÍ A TRANSPARENTNOST NEPOVINNÝCH REŽIMŮ

Článek 3

Struktura řízení nepovinného režimu

1. Nepovinné režimy vytvoří strukturu řízení, která zajistí, aby režim měl potřebnou právní a technickou kapacitu, nestrannost a nezávislost pro plnění svých povinností. V závislosti na rozsahu nepovinného režimu zřídí technický výbor nebo rovnocenný systém technické odborné podpory, který v konkrétních případech umožní také zapojení nezávislých externích odborníků, kteří budou poskytovat poradenství v technických otázkách.

2. Nepovinné režimy zahrnují do struktury řízení a rozhodování pokud možno širokou škálu zástupců různých příslušných skupin zúčastněných stran, jako jsou sdružení zemědělců nebo lesníků, nevládní organizace zabývající se ochranou životního prostředí, domorodá a místní společenství, která mohou být režimem ovlivněna, akademická obec a výrobci paliv. Žádná jednotlivá zúčastněná strana nebo skupina zúčastněných stran nemá v rozhodovacím procesu dominantní postavení. Rozhodnutí se přijímají pouze tehdy, je-li dosaženo usnášeníschopnosti zúčastněných stran.

3. Nepovinné režimy stanoví pravidla a postupy, aby se zamezilo střetu zájmů při rozhodování. Jako minimální standard prosadí systém brzd a protivah, aby zajistily, že žádná jednotlivá zúčastněná strana, která má na výsledku rozhodnutí osobní zájem, nebude mít na dané rozhodnutí rozhodující vliv.

4. Certifikační orgány stanoví pravidla a postupy pro integritu, aby byla zajištěna jejich plná nezávislost na hospodářských subjektech, které se režimu účastní. Nepovinné režimy vyžadují, aby certifikační orgány, které pracují jejich jménem, byly akreditovány podle normy 17065 Mezinárodní organizace pro normalizaci (ISO).

5. Cílem systému řízení certifikačního orgánu je zajistit co nejvyšší míru nezávislosti úsudku auditorů uplatněním zásad rotace auditorů nebo jiných existujících osvědčených postupů v této oblasti.

6. Osoby, u nichž by mohlo dojít ke střetu zájmů, jsou z rozhodování vyloučeny jak v nepovinném režimu, tak v certifikačním orgánu. Nepovinné režimy zavedou vhodné postupy a auditní stopu pro identifikaci a dokumentaci takových případů a pravidelně je přezkoumává v rámci svých systémů interního sledování.

Článek 4

Případy nesouladu hospodářských subjektů v rámci režimu

1. Nepovinné režimy zavedou komplexní systém pro řešení případů nesouladu ze strany hospodářských subjektů. Tento systém zahrnuje alespoň jasnou klasifikaci případů nesouladu na základě míry jejich závažnosti podle požadavků článku 10. Pro každý typ nesouladu existuje transparentní soubor pravidel a postupů, které zajistí včasné vymáhání nápravných opatření a sankcí, včetně případného pozastavení. Tyto postupy vymáhání předpisů jsou zahájeny neprodleně v závislosti na závažnosti nesouladu a naléhavosti nápravných opatření.

2. Hospodářské subjekty, jejichž certifikáty jsou pozastaveny, nemohou vznášet nároky na udržitelnost, dokud není pozastavení zrušeno. Pozastavené hospodářské subjekty nemohou během tohoto období vstoupit do jiného nepovinného režimu. Pokud je účast hospodářského subjektu nebo jeho právního předchůdce v nepovinném režimu pozastavena nebo ukončena odnětím certifikátu v důsledku auditu, který potvrdil kritický nesoulad, mohou ostatní nepovinné režimy odmítnout účast tohoto hospodářského subjektu po dobu nejméně dvou let od pozastavení nebo ukončení účasti.

3. Pokud hospodářský subjekt, u něhož byl v minulosti zjištěn kritický nebo závažný nesoulad, žádá o recertifikaci, upozorní auditor na tuto skutečnost všechny nepovinné režimy, kterých se hospodářský subjekt v současné době účastní nebo u kterých podal žádost o opětovnou certifikaci.

Článek 5

Interní sledování, řízení o stížnostech a systém správy dokumentace

1. Nepovinné režimy zavedou systém interního sledování, aby mohly ověřovat, zda hospodářské subjekty dodržují pravidla a postupy uplatňované režimem, a aby zajistily kvalitu práce auditorů certifikačních orgánů. Interní sledování se provádí nejméně jednou ročně a odráží zeměpisné a surovinové pokrytí nepovinného režimu, jakož i úroveň rizika činností prováděných hospodářskými subjekty. V rámci procesu sledování nepovinné režimy vyžadují, aby certifikační orgány předkládaly všechny zprávy o auditu a případně výpočty skutečných hodnot emisí skleníkových plynů. Sledovací činnosti zahrnují náhodný vzorek zpráv o auditu každého certifikačního orgánu založený na hodnocení rizik.

2. Nepovinné režimy stanoví pravidla a postupy pro zajištění účinného postupu v návaznosti na výsledky interního sledování a v případě potřeby pro uplatnění sankcí. Na základě výsledků interního sledování se přijmou nápravná opatření na úrovni struktury řízení nebo procesu interního sledování nepovinného režimu s cílem zlepšit jeho fungování v budoucnosti. Výsledky každoročních sledovacích činností nepovinného režimu se shrnou ve výroční zprávě o činnosti předložené Komisi.

3. Nepovinné režimy stanoví postupy pro podávání stížností na hospodářské subjekty nebo certifikační orgány. Řízení o stížnostech je přístupné na internetových stránkách nepovinného režimu a umožňuje zasílání stížností elektronicky nebo poštou. Řízení o stížnostech rovněž zajišťuje ochranu osob, které v souladu se směrnicí Evropského parlamentu a Rady (EU) 2019/1937 (4) v dobré víře oznamují protiprávní jednání nebo zaznamenávají stěžovatele. Na internetových stránkách jsou uváděny přinejmenším všechny tyto informace:

|

a) |

informace a důkazy, které je třeba předložit k podání stížnosti, jakož i poštovní nebo e-mailová adresa, na kterou má být stížnost zaslána; |

|

b) |

pokyny o tom, které stížnosti spadají do oblasti působnosti řízení; |

|

c) |

postupný přehled způsobu vyřizování stížností od přijetí první stížnosti až po její vyřešení a související časový rámec pro každý krok; |

|

d) |

proces rozhodování o stížnostech a proces pro odvolání se proti rozhodnutí; |

|

e) |

důsledky zjištění nesouladu v nepovinném režimu na základě stížnosti. |

4. Nepovinné režimy vedou evidenci všech stížností a ve výroční zprávě o činnosti předkládají Komisi souhrn těchto stížností. Na žádost Komise nebo členského státu poskytnou veškeré dokumenty týkající se stížnosti a jejího vyřizování.

5. Nepovinné režimy a certifikační orgány zavedou systém správy dokumentace, který se zabývá všemi těmito prvky:

|

a) |

obecná dokumentace systému hospodaření (např. příručky, zásady, definice povinností); |

|

b) |

kontrola dokumentů a záznamů; |

|

c) |

přezkoumání systému hospodaření ze strany vedení; |

|

d) |

interní audit/interní sledování; |

|

e) |

postupy pro identifikaci a řízení případů nesouladu a |

|

f) |

postupy pro přijímání preventivních opatření k odstranění příčin případného nesouladu. |

Dokumentace se uchovává po dobu nejméně pěti let nebo déle, pokud to vyžaduje příslušný vnitrostátní orgán.

Článek 6

Zveřejňování informací nepovinnými režimy

Nepovinné režimy zpřístupňují volně na internetových stránkách tyto informace:

|

a) |

svou strukturu řízení, popisující úlohy všech příslušných orgánů, podrobnosti o vlastnické struktuře, složení a praxi správní rady, sekretariátu a technického výboru nebo rovnocenného orgánu, případně seznam členů s hlasovacím právem nebo účastníků režimu; |

|

b) |

seznam hospodářských subjektů, které se účastní režimu, jejich stav certifikace s příslušným datem vydání, pozastavení, odnětí, ukončení nebo uplynutí platnosti certifikátu, jakož i certifikáty nebo souhrnné zprávy o auditu vypracované v souladu s přílohou II. Pokud audity zjistí kritické nebo závažné případy nesouladu, nepovinné režimy zveřejní souhrnný seznam těchto případů nesouladu spolu s příslušným akčním plánem a časovým rozvrhem jejich nápravy, jak bylo dohodnuto s dotčenými hospodářskými subjekty. Konkrétní informace na certifikátech nebo v souhrnných zprávách o auditu lze v souladu s právními předpisy o ochraně osobních údajů upravit. Hospodářské subjekty, jejichž certifikáty byly odňaty, ukončeny nebo pozbyly platnosti, jsou na internetových stránkách uvedeny nejméně 24 měsíců po datu odnětí, ukončení nebo skončení platnosti. Změny stavu certifikace hospodářských subjektů se neprodleně zveřejňují; |

|

c) |

nejnovější verze jejich dokumentace režimu a pokyny pro audity. Dokumenty obsahují datum a číslo verze a případně shrnutí všech změn oproti předchozí verzi dokumentu; |

|

d) |

kontaktní údaje režimu, včetně telefonního čísla, e-mailové adresy a korespondenční adresy; |

|

e) |

seznam certifikačních orgánů provádějících nezávislý audit v rámci režimu, přičemž u každého certifikačního orgánu uvede, který vnitrostátní orgán veřejné moci nebo subjekt jej akreditoval nebo uznal a který subjekt nebo vnitrostátní orgán veřejné moci členského státu nad ním vykonává dohled v souladu s čl. 30 odst. 9 druhým pododstavcem směrnice (EU) 2018/2001. Certifikační orgány, které již nejsou oprávněny provádět nezávislé audity v rámci režimu, jsou vedeny na seznamu nejméně dvanáct měsíců po posledním auditu s příslušným údajem; |

|

f) |

výsledky každoročních sledovacích činností nepovinného režimu shrnuté ve výroční zprávě o činnosti. |

Článek 7

Změna režimu ze strany hospodářských subjektů

1. Nepovinné režimy vyžadují, aby hospodářské subjekty ve svých žádostech o certifikaci uváděly tyto informace:

|

a) |

zda se žádající hospodářský subjekt, nebo jeho právní předchůdce v současné době účastní jiného nepovinného režimu nebo zda se jiného nepovinného režimu účastnili v posledních pěti letech; |

|

b) |

všechny relevantní informace, včetně údajů o hmotnostní bilanci a zpráv o auditu a případně všech rozhodnutí o pozastavení nebo odnětí certifikátů v posledních pěti letech; |

|

c) |

zda z režimu vystoupily před prvním dozorovým auditem. |

2. Nepovinné režimy vyloučí hospodářské subjekty z režimu v těchto případech:

|

a) |

nezveřejňují informace uvedené v odst. 1 písm. a) a b); |

|

b) |

hospodářské subjekty nebo jejich právní předchůdci neuspěli při počátečním auditu v rámci jiného režimu, pokud tento počáteční audit neproběhl více než tři roky před podáním žádosti nebo pokud tento jiný režim mezitím ukončil své certifikační činnosti, což hospodářskému subjektu znemožnilo podat novou žádost. Pokud nepovinný režim přijme odůvodnění hospodářských subjektů a rozhodne se posoudit jejich žádost, upraví se rozsah počátečního auditu tak, aby zahrnoval všechny relevantní otázky a zaměřil se konkrétně na nedostatky zjištěné při počátečním auditu, které se jim v jiném režimu nepodařilo odstranit; |

|

c) |

hospodářské subjekty nebo jejich právní předchůdci odstoupili z jiného režimu před provedením prvního dozorového auditu, pokud hospodářský subjekt nemůže prokázat, že k tomu měl závažný důvod. Pokud nepovinný režim přijme odůvodnění poskytnuté hospodářským subjektem, rozsah počátečního auditu se upraví tak, aby zahrnoval všechny relevantní otázky dozorového auditu. |

Článek 8

Uznávání jiných nepovinných režimů

Pokud se část dodavatelského řetězce spoléhá na jiné nepovinné režimy, přijme doklady o nepovinných režimech uznaných v souladu s čl. 30 odst. 4 směrnice (EU) 2018/2001 pouze v rozsahu jejich uznání.

Článek 9

Uznávání vnitrostátních režimů

Nepovinné režimy nesmí odmítnout uznání uznaných vnitrostátních režimů, pokud jde o ověření souladu s kritérii udržitelnosti a úspor emisí skleníkových plynů stanovenými v čl. 29 odst. 2 až 7 a 10 směrnice (EU) 2018/2001, s minimálními hodnotami úspor emisí skleníkových plynů stanovenými v čl. 25 odst. 2 uvedené směrnice a s kritérii pro certifikaci biopaliv, biokapalin a paliv z biomasy s nízkým rizikem nepřímé změny ve využívání půdy stanovenými v nařízení v přenesené pravomoci (EU) 2019/807.

KAPITOLA III.

PROCES AUDITU, ROZSAH AUDITU, KVALIFIKACE AUDITORŮ A DOHLED NAD AUDITEM

Článek 10

Proces auditu a úrovně jistoty

1. Nepovinné režimy vyžadují, aby hospodářské subjekty úspěšně prošly počátečním auditem, než jim bude umožněna účast v režimu. Počáteční audit nového účastníka režimu nebo recertifikace stávajícího účastníka režimu podle revidovaného regulačního rámce se vždy provádějí na místě a poskytují přinejmenším přiměřenou jistotu o účinnosti jeho vnitřních procesů. V závislosti na rizikovém profilu hospodářského subjektu lze na věrohodnost jeho výkazů uplatnit omezenou úroveň jistoty. Na základě výsledků počátečního auditu mohou být hospodářské subjekty, které jsou považovány za nízkorizikové, podrobeny následným auditům omezené jistoty.

2. Nepovinné režimy mohou pověřit certifikační orgán, aby v průběhu procesu auditu provedl ověření souladu s různými certifikačními rámci, pokud certifikační orgán osvědčí, že hospodářské subjekty splňují požadavky v souladu s článkem 1. Nepovinné režimy, které umožňují platnost certifikátu delší než jeden rok, zajistí provedení každoročního dozorového auditu všech hospodářských subjektů, které se režimu účastní. V případě skupinových auditů však může roční audit zahrnovat vzorek členů skupiny v souladu s článkem 12. Četnost dozorových auditů se zvyšuje na základě úrovně celkového rizika souvisejícího s profilem hospodářského subjektu, dodavatelského řetězce a výsledků předchozích auditů. Za ověřování výsledků dozorových auditů odpovídá technický kontrolor.

Nepovinné režimy zavedou podrobné postupy, které stanoví, jak se audity plánují a provádějí a jak se vypracovávají zprávy o auditu. Nepovinné režimy zajistí, aby certifikační orgány vykonávaly audity v souladu s normou ISO 19011 nebo její obdobou. Rovněž zajistí účinnou a včasnou výměnu informací o auditu mezi sebou, aby podpořily účinnou přípravu a provádění auditu. Audit obsahuje alespoň tyto prvky:

|

a) |

určení činností prováděných hospodářským subjektem, které jsou relevantní pro kritéria režimu; |

|

b) |

určení příslušných systémů hospodářského subjektu a jeho celkové organizace s ohledem na kritéria režimu a kontroly účinného provádění příslušných kontrolních systémů; |

|

c) |

analýzu rizik, která by mohla vést k zásadní nesprávnosti a která se opírá o odborné znalosti auditora a informace předložené hospodářským subjektem. Tato analýza zohlední celkový rizikový profil činností v závislosti na úrovni rizika hospodářského subjektu a dodavatelského řetězce, především v bezprostředně předcházejících a navazujících fázích, například u hospodářských subjektů, které nakládají s materiálem uvedeným v příloze IX. Intenzita nebo rozsah auditu, případně obojí, se přizpůsobí zjištěné úrovni celkového rizika, a to i na základě kontrol věrohodnosti výrobní kapacity zařízení a uváděného množství vyrobených paliv; |

|

d) |

plán ověřování, který odpovídá analýze rizik a rozsahu a složitosti činností hospodářského subjektu a který definuje metody odběru vzorků, jež mají být použity s ohledem na činnosti tohoto subjektu; |

|

e) |

provádění plánu ověřování shromažďováním důkazů v souladu s definovanými metodami odběru vzorků a všech relevantních dalších důkazů, na nichž bude založen závěr ověřovatele; |

|

f) |

žádost, aby hospodářský subjekt poskytl jakékoli chybějící prvky auditních stop, vysvětlení odchylek nebo revizi nároků či výpočtů předtím, než se dospěje ke konečnému závěru o ověření; |

|

g) |

ověření správnosti údajů zaznamenaných hospodářskými subjekty nebo jejich zástupci v databázi Unie. |

3. Případy nesouladu zjištěné během auditu se podle druhého, třetího a čtvrtého pododstavce klasifikují jako kritické, závažné a méně závažné.

Úmyslné porušení standardů nepovinného režimu, jako je podvod, nevratný nesoulad nebo porušení, které ohrožuje integritu nepovinného režimu, se považuje za kritický nesoulad. Mezi případy kritického nesouladu patří mimo jiné:

|

a) |

nedodržení závazného požadavku směrnice (EU) 2018/2001, například přeměna půdy, která je v rozporu s čl. 29 odst. 3, 4 a 5 uvedené směrnice; |

|

b) |

podvodné vystavení dokladu o udržitelnosti nebo vlastního prohlášení, například úmyslné duplikování dokladu o udržitelnosti za účelem získání finančního prospěchu; |

|

c) |

úmyslné zkreslení popisu surovin, falšování hodnot skleníkových plynů nebo vstupních údajů, jakož i úmyslná výroba odpadů nebo zbytků, například úmyslná úprava výrobního procesu za účelem výroby dalších zbytkových materiálů nebo úmyslné znečištění materiálu se záměrem klasifikovat jej jako odpad. |

Nesplnění povinného požadavku směrnice (EU) 2018/2001, pokud je nesoulad potenciálně vratný, opakuje se a odhaluje systematické problémy nebo aspekty, které samy o sobě nebo v kombinaci s dalšími případy nesouladu mohou vést k zásadnímu selhání systému, se považuje za závažný nesoulad. Mezi případy závažného nesouladu patří mimo jiné:

|

a) |

systematické problémy s vykázanými údaji o hmotnostní bilanci nebo skleníkových plynech, například nesprávná dokumentace byla zjištěna u více než 10 % nároků zahrnutých do reprezentativního vzorku; |

|

b) |

opomenutí hospodářského subjektu oznámit během procesu certifikace svou účast v jiných nepovinných režimech; |

|

c) |

neposkytnutí relevantních informací auditorům, například údajů o hmotnostní bilanci a zpráv o auditu. |

Nesoulad, který má omezený dopad, představuje ojedinělé nebo přechodné pochybení, není systematický a nemá za následek zásadní selhání, není-li napraven, se považuje za méně závažný nesoulad.

4. Nesoulad má pro hospodářské subjekty tyto důsledky:

|

a) |

v případě případů kritického nesouladu se hospodářským subjektům žádajícím o certifikaci certifikát nevydá. Hospodářské subjekty mohou o certifikaci požádat opětovně, a to po uplynutí stanovené doby, kterou určí nepovinný režim. Případy kritického nesouladu zjištěné během dozorových auditů nebo recertifikačních auditů nebo v rámci interního sledování nepovinného režimu či procesu stížností vedou k okamžitému odebrání certifikátu hospodářského subjektu; |

|

b) |

v případě závažného nesouladu se hospodářským subjektům žádajícím o certifikaci certifikát nevydá. Případy závažného nesouladu zjištěné během dozorového auditu nebo recertifikačního auditu nebo v rámci interního sledování nepovinného režimu či procesu stížností vedou k okamžitému pozastavení platnosti certifikátu hospodářského subjektu. Pokud hospodářské subjekty nezajistí nápravu případů závažného nesouladu do 90 dnů od oznámení, certifikát se odejme; |

|

c) |

v případě méně závažného nesouladu mohou nepovinné režimy stanovit lhůtu pro jejich vyřešení, která nesmí překročit dvanáct měsíců od jejich oznámení a datum příštího dozorového auditu nebo recertifikačního auditu. |

5. Nepovinné režimy vydávají certifikáty pouze hospodářským subjektům, které splňují všechny tyto požadavky:

|

a) |

mají systém správy dokumentace; |

|

b) |

mají auditovatelný systém pro úschovu a kontrolu všech důkazů souvisejících s nároky, které vznášejí nebo o které se opírají; |

|

c) |

uchovávají veškeré důkazy potřebné k dodržení tohoto nařízení a směrnice (EU) 2018/2001 po dobu nejméně pěti let nebo déle, pokud to vyžaduje příslušný vnitrostátní orgán; |

|

d) |

přijmou odpovědnost za přípravu jakýchkoli informací souvisejících s auditem těchto důkazů. |

6. Zprávy o auditu a souhrnné zprávy o auditu nebo certifikáty vypracované či vydané certifikačním orgánem v rámci nepovinného režimu obsahují alespoň prvky uvedené v příloze II.

Článek 11

Odborná způsobilost auditorů

1. Certifikační orgán provádějící audity jménem nepovinného režimu je akreditován podle normy ISO 17065 a podle normy ISO 14065, pokud provádí audity skutečných hodnot skleníkových plynů.

Certifikační orgány jsou rovněž akreditovány vnitrostátním akreditačním orgánem a v souladu s nařízením (ES) č. 765/2008 nebo uznány příslušným orgánem tak, aby pokrývaly oblast působnosti směrnice (EU) 2018/2001 nebo zvláštní oblast působnosti nepovinného režimu. Pokud se taková akreditace nebo uznání nevyužívají, mohou členské státy povolit, aby nepovinné režimy využívaly systém nezávislého dohledu, který zahrnuje oblast působnosti směrnice (EU) 2018/2001 nebo konkrétní oblast působnosti nepovinného režimu pro území daného členského státu. Komise přezkoumá účinnost systémů popsaných v tomto odstavci s ohledem na jejich vhodnost pro zajištění odpovídajícího dozoru a v případě potřeby vydá pokyny.

Certifikační orgán vybere a jmenuje v souladu s normou ISO 19011 auditorský tým s ohledem na odbornou způsobilost potřebnou k dosažení cílů auditu.

2. Auditorský tým má odbornou způsobilost, zkušenosti a obecné i specifické dovednosti nezbytné pro provedení auditu s ohledem na jeho rozsah. Pokud je auditor pouze jeden, musí mít rovněž způsobilost vykonávat povinnosti vedoucího auditorského týmu, které se vztahují na daný audit. Certifikační orgán zajistí, aby rozhodnutí o certifikaci učinil technický kontrolor, který nebyl součástí auditorského týmu.

3. Auditoři:

|

a) |

jsou nezávislí na činnosti, která je předmětem auditu, s výjimkou auditů týkajících se čl. 29 odst. 6 písm. a) a čl. 29 odst. 7 písm. a) směrnice (EU) 2018/2001, u nichž lze do prvního sběrného místa provádět audit první nebo druhou stranou; |

|

b) |

nejsou ve střetu zájmů; |

|

c) |

mají konkrétní dovednosti nezbytné k provádění auditu v souladu s kritérii režimu, a sice:

|

4. Nepovinné režimy zavedou pro auditory kurzy odborné přípravy, které obsáhnou všechny aspekty související s oblastí působnosti režimu. Součástí kurzů je zkouška, která prokazuje, že účastníci splňují požadavky na odbornou přípravu v technické oblasti nebo oblastech, v nichž působí. Auditoři se před prováděním auditů jménem nepovinného režimu účastní kurzů odborné přípravy.

5. Auditoři se pravidelně účastní opakovacích kurzů odborné přípravy. Nepovinné režimy zavedou systém pro sledování stavu odborné přípravy aktivních auditorů režimu. Nepovinné režimy rovněž podle potřeby poskytují certifikačním orgánům pokyny týkající se aspektů, které jsou důležité pro certifikační proces. Tyto pokyny mohou zahrnovat aktualizace regulačního rámce nebo příslušná zjištění z interního sledovacího procesu nepovinného režimu.

Článek 12

Skupinový audit

1. Nepovinné režimy mohou provádět skupinové audity pouze v těchto případech:

|

a) |

u výrobců surovin, zejména u drobných zemědělců, organizací výrobců a družstev, jakož i u subjektů svážejících odpad; |

|

b) |

u souladu s kritérii režimu týkajícími se půdy, pokud jsou dotyčné oblasti v blízkosti a mají podobné vlastnosti, jako jsou klimatické nebo půdní podmínky; |

|

c) |

pro účely výpočtu úspor skleníkových plynů, pokud mají jednotky podobné výrobní systémy a druhy plodin. |

Hospodářské subjekty zahrnuté do skupinového auditu určí správce skupiny. Jako správci skupiny mohou rovněž působit první sběrná místa, organizace výrobců nebo družstva a mohou zastupovat hospodářské subjekty zahrnuté do skupinového auditu.

2. Skupinový audit může provést ověření všech dotčených jednotek na základě vzorku jednotek. Nepovinné režimy stanoví pokyny k provádění skupinového auditu, které zahrnují alespoň tyto prvky:

|

a) |

úloha správce skupiny, zahrnující specifikace systému vnitřního řízení a postupy vnitřní kontroly skupiny; |

|

b) |

určení velikosti vzorku. |

3. Vzorek sestávající z počtu členů skupiny, který se rovná druhé odmocnině celkového počtu členů skupiny, se podrobuje auditu jednotlivě alespoň jednou ročně. Tento počet se zvýší v případě vyšší úrovně rizika. Nepovinné režimy stanoví kritéria pro určení obecné úrovně rizika v daných oblastech a důsledky této úrovně rizika pro přístup auditu. Vzorek je reprezentativní pro celou skupinu a určuje se kombinací výběru na základě rizik a náhodného výběru. Náhodný výběr představuje nejméně 25 % vzorku. Výrobce surovin vybraný pro audit se v jednotlivých letech mění.

4. Skupinové audity se provádějí na místě, pokud se nepředpokládá, že kontrola podkladů může poskytnout stejnou úroveň jistoty jako audit na místě. Nepovinné režimy stanoví důkazy, které se vyžadují pro provádění kontroly podkladů. Vlastní prohlášení hospodářských subjektů se nepovažují za dostatečný důkaz. Audity správce skupiny se vždy provádějí na místě.

5. Případy kritického nebo závažného neplnění ze strany jednotlivých členů skupiny zjištěné během auditu se řeší postupem stanoveným v čl. 10 odst. 4 písm. a) a b). Pokud je v celém počátečním vzorku skupiny zjištěno kritické nebo závažné neplnění, provede se také audit dalšího vzorku členů skupiny stejné velikosti. Systémové neplnění ze strany většiny členů skupiny v celém vzorku vede k pozastavení nebo případně odebrání certifikace celé skupiny.

Článek 13

Audit odpadů a zbytků

1. Nepovinné režimy a certifikační orgány působící jejich jménem uplatňují požadavky na ověření dodavatelského řetězce biopaliv a biokapalin vyrobených z odpadů a zbytků stanovené v odstavcích 2 až 7 a v případě paliv z biomasy požadavky stanovené v odstavcích 2 až 5.

2. Je zahrnut celý dodavatelský řetězec počínaje jeho původem, tj. hospodářským subjektem, u kterého odpad nebo zbytkový materiál vzniká.

3. Všechny hospodářské subjekty se podrobují auditu jednotlivě. Skupinové audity však lze provádět i v místě původu dodavatelského řetězce, například v restauracích a u producentů odpadů nebo zbytků.

4. Četnost a intenzita postupu auditu musí odrážet celkovou úroveň rizika. Nepovinné režimy definují jasná pravidla úměrná úrovni konkrétního rizika spojeného s daným druhem zbytků nebo odpadů. V případě biopaliv a biokapalin se v místech původu dodávajících pět a více tun odpadů nebo zbytků uvedených v části A a B přílohy IX směrnice (EU) 2018/2001 provádí audit na místě. Je-li použit přístup skupinového auditu, může se audit na místě zakládat na vzorku.

5. Sběrná místa jsou povinna před svým auditem předložit auditorovi seznam všech míst původu, která podepsala vlastní prohlášení. Ve vlastním prohlášení je jasně uvedeno množství odpadu vyprodukovaného měsíčně nebo ročně. Doklady nebo dokumenty ke všem jednotlivým dodávkám jsou k dispozici ve sběrném místě a ověřeny auditorem, včetně smlouvy o likvidaci odpadu, dodacích listů a vlastních prohlášení.

6. Auditor ověří existenci takového počtu míst původu, který se rovná alespoň druhé odmocnině všech míst původu na seznamu. Ověření lze provést na dálku, pokud neexistují pochybnosti o existenci místa původu nebo pokud splňuje kritéria pro kontrolu na místě podle odstavce 4. Auditoři kontrolují dodávky udržitelného materiálu následným příjemcům tak, že na základě náhodně vybraného vzorku založeného na riziku ověří kopie prohlášení o udržitelnosti, které vydalo sběrné místo pro příjemce těchto dodávek.

7. Certifikační orgán provede do šesti měsíců po první certifikaci povinný dozorový audit. U sběrných míst a obchodníků, kteří obchodují jak s odpady a zbytky, tak s primárními materiály, jako jsou rostlinné oleje, se po třech měsících od prvního certifikačního auditu provede další dozorový audit, který zahrnuje první období hmotnostní bilance. Pokud má sběrné místo více skladovacích míst, provede auditor audit hmotnostní bilance každého skladovacího místa.

8. Pokud existují důvodné pochybnosti o povaze uvedeného odpadu a zbytků, je auditor oprávněn odebrat vzorky a nechat je analyzovat nezávislou laboratoří.

Článek 14

Audit výpočtů skutečných emisí skleníkových plynů

1. Nepovinné režimy požadují, aby hospodářské subjekty poskytly auditorům v předstihu před plánovaným auditem veškeré relevantní a aktuální informace týkající se výpočtu skutečných emisí skleníkových plynů. Tyto informace zahrnují vstupní údaje a veškeré další relevantní důkazy, informace o použitých emisních a konverzních faktorech a standardních hodnotách a jejich referenčních zdrojích, výpočty emisí skleníkových plynů a důkazy týkající se uplatnění kreditů za úspory emisí skleníkových plynů.

2. Auditor zaznamená emise vyskytující se v místě podrobeném auditu do zprávy o auditu. U zpracování konečných biopaliv auditor zaznamená emise po přidělení a dosažené úspory. Pokud se emise výrazně odchylují od typických hodnot nebo jsou vypočtené skutečné hodnoty úspor emisí neobvykle vysoké, uvedou se ve zprávě důvody těchto odchylek. Nepovinné režimy stanoví postupy, které vyžadují, aby je certifikační orgány o takových odchylkách neprodleně informovaly.

3. Auditoři ověří, zda se odhad úspor emisí ze zachycování a nahrazování CO2 omezuje na emise, kterým se zamezí zachycením CO2, jehož uhlík pochází z biomasy a který se použije k nahrazení CO2 pocházejícího z fosilních zdrojů. Toto ověření vyžaduje přístup k těmto informacím:

|

a) |

účel použití zachyceného CO2; |

|

b) |

původ nahrazovaného CO2; |

|

c) |

původ zachyceného CO2; |

|

d) |

informace o emisích v důsledku zachycování a zpracování CO2. |

Pro účely písmene b) mohou hospodářské subjekty využívající zachycený CO2 uvést, jakým způsobem byl nahrazovaný CO2 původně vyprodukován, a mohou písemně prohlásit, že v důsledku nahrazení se zamezí emisím odpovídajícím tomuto množství. Tyto důkazy se považují za dostatečné k ověření souladu s požadavky směrnice (EU) 2018/2001 a zamezení emisí.

4. Hospodářské subjekty mohou nárokovat skutečné hodnoty skleníkových plynů až poté, co je jejich schopnost provádět výpočty skutečných hodnot ověřena auditem.

5. Nepovinné režimy poskytnou Komisi a vnitrostátním orgánům odpovědným za dohled nad certifikačními orgány na žádost přístup k výpočtům skutečných emisí skleníkových plynů certifikovaným v rámci jejich nepovinného režimu spolu s příslušnými zprávami o auditu.

Článek 15

Audity systémů hmotnostní bilance

Nepovinné režimy zajistí, aby hospodářské subjekty poskytly auditorům před zahájením auditu veškeré údaje o hmotnostní bilanci.

Během počátečního auditu, který se provádí předtím, než je hospodářskému subjektu povolena účast v režimu, auditor ověří existenci a fungování systému hmotnostní bilance.

Při následných ročních auditech auditor kontroluje nejméně tyto prvky:

|

a) |

seznam všech míst, která spadají do rozsahu certifikace. Každé místo musí mít vlastní záznamy o hmotnostní bilanci; |

|

b) |

seznam všech vstupů pro dané místo a popis zpracovávaného materiálu a údaje o všech dodavatelích; |

|

c) |

seznam všech výstupů pro dané místo a popis zpracovávaného materiálu a údaje o všech zákaznících; |

|

d) |

použité konverzní faktory, zejména v případě zařízení zpracovávajících odpady nebo zbytky, aby se zajistilo, že proces nebude upraven tak, aby produkoval více odpadu nebo zbytkového materiálu; |

|

e) |

případné nesrovnalosti mezi účetním systémem a vstupy, výstupy a zůstatky; |

|

f) |

přidělování parametrů udržitelnosti; |

|

g) |

rovnocennost údajů o udržitelnosti a fyzických zásob na konci období hmotnostní bilance. |

Článek 16

Audit přírodních a nepřírodních vysoce biologicky rozmanitých travních porostů

1. Auditoři, kteří ověřují, zda je půda vysoce biologicky rozmanitým travním porostem podle čl. 29 odst. 3 písm. d) směrnice (EU) 2018/2001, ověří, zda půda je nebo byla vysoce biologicky rozmanitým travním porostem kdykoli od ledna 2008. Nepovinné režimy ve svých systémových dokumentech informují hospodářské subjekty o druhu důkazů, které mohou jejich certifikační orgány přijmout k prokázání historického statusu oblasti od ledna 2008.

2. Pokud půda zůstává travním porostem nebo by jím zůstala bez zásahu člověka a nachází se v některém ze zeměpisných oblastí uvedených v nařízení (EU) č. 1307/2014, považuje se za přirozený vysoce biologicky rozmanitý travní porost.

3. U půdy, která se nachází mimo oblasti uvedené v odstavci 2, auditor posoudí, zda si travní porosty zachovávají nebo by si zachovaly přirozené složení druhů a ekologické charakteristiky a procesy bez zásahu člověka. V takovém případě se má za to, že se jedná nebo jednalo o přirozený vysoce biologicky rozmanitý travní porost. Pokud již byl travní porost přeměněn na ornou půdu a není možné posoudit vlastnosti samotné půdy na základě informací dostupných od příslušných vnitrostátních orgánů nebo ze satelitních snímků, auditor považuje takovou půdu za půdu, která v okamžiku přeměny nebyla vysoce biologicky rozmanitým travním porostem.

4. Pokud půda přestala být nebo by bez zásahu člověka přestala být travním porostem, je druhově bohatá, není znehodnocená a byla příslušným orgánem označena za vysoce biologicky rozmanitou, považuje se za nepřírodní vysoce biologicky rozmanitý travní porost.

5. Jakákoli půda, která je nebo byla v lednu 2008 nebo později nepřírodním vysoce biologicky rozmanitým travním porostem, může být využívána k výrobě paliv za podmínky, že sklizeň suroviny je nezbytná pro zachování stavu travního porostu jako vysoce biologicky rozmanitého travního porostu a že současné postupy hospodaření nepředstavují riziko snížení biologické rozmanitosti travního porostu.

Hospodářské subjekty předloží důkazy, že sklizeň suroviny je nezbytná pro zachování stavu vysoce biologicky rozmanitých travních porostů a že postupy hospodaření nepředstavují riziko snížení biologické rozmanitosti travního porostu.

Pokud hospodářské subjekty nemohou předložit důkazy uvedené v druhém pododstavci, předloží důkaz, že jim příslušný orgán nebo určená agentura udělily povolení ke sklizni suroviny za účelem zachování stavu vysoce biologicky rozmanitého travního porostu.

Technické posouzení půdy provádí kvalifikovaný odborník, který je externí a nezávislý na činnosti podrobené auditu, není ve střetu zájmů a může být součástí auditorského týmu. Hodnocení a jeho výsledek se přezkoumají v rámci auditu.

Článek 17

Dohled členských států a Komise

1. Nepovinné režimy požadují, aby hospodářské subjekty, které se režimu účastní, jakož i certifikační orgány provádějící audity v rámci režimu spolupracovaly s Komisí a příslušnými orgány členských států, včetně umožnění přístupu do prostor hospodářských subjektů, pokud o to požádají, a aby Komisi a příslušným orgánům členských států poskytly veškeré informace potřebné k plnění jejich úkolů podle směrnice (EU) 2018/2001. Pro tyto účely jsou certifikační orgány rovněž povinny:

|

a) |

poskytovat informace, které členské státy potřebují k dohledu nad činností certifikačních orgánů podle čl. 30 odst. 9 směrnice (EU) 2018/2001; |

|

b) |

poskytovat informace požadované Komisí za účelem dodržení čl. 30 odst. 10 směrnice (EU) 2018/2001; |

|

c) |

ověřovat správnost informací vložených do databáze Unie nebo příslušné vnitrostátní databáze podle čl. 28 odst. 4 směrnice (EU) 2018/2001. |

2. V souvislosti s dohledem podle čl. 30 odst. 9 směrnice (EU) 2018/2001 členské státy stanoví postupy, které certifikačním orgánům umožní, aby se bez ohledu na to, zda se jejich ústředí nachází v členském státě nebo ve třetí zemi, zaregistrovaly pro účely dohledu a jeho provádění.

3. Členské státy si vyměňují informace a sdílejí osvědčené postupy, jak dohlížet na činnost certifikačních orgánů v kontextu rámce formální spolupráce. Pokud certifikační orgány provádějí certifikaci surovin, biopaliv, biokapalin, biomasy nebo jiných paliv ve více než jednom členském státě, vytvoří dotčené členské státy společný rámec pro dohled nad těmito certifikačními orgány, včetně určení jednoho členského státu jako hlavního orgánu dohledu nad auditem.

4. Hlavní orgán dohledu nad auditem odpovídá ve spolupráci s ostatními dotčenými členskými státy za konsolidaci a sdílení informací o výsledku dohledu certifikačních orgánů.

5. Členské státy v co největší míře zavedou rámce spolupráce se třetími zeměmi pro případný dohled nad auditem certifikačních orgánů na jejich území, aby byla zajištěna stejná úroveň toku informací a uplatňování norem dohledu nad auditem na certifikační orgány působící ve třetích zemích.

6. Pokud má členský stát důvodné pochybnosti o schopnosti určitého certifikačního orgánu se sídlem v Unii nebo ve třetí zemi provádět audit, sdělí tyto informace ostatním členským státům, Komisi a nepovinnému režimu, v jehož rámci certifikační orgán působí. Příslušný nepovinný režim případ neprodleně prošetří. Po ukončení šetření nepovinný režim informuje členské státy a Komisi o výsledku šetření a o přijatých nápravných opatřeních.

7. Hospodářské subjekty a certifikační orgány, které nesplňují nebo nejsou ochotny plnit požadavky stanovené v odstavcích 1 až 6 tohoto článku, jsou z účasti v nepovinných systémech a z provádění auditů v rámci těchto režimů vyloučeny. Nepovinné režimy předkládají Komisi výroční zprávy o činnosti podle čl. 30 odst. 5 směrnice (EU) 2018/2001. Struktura a obsah výročních zpráv o činnosti podle čl. 30 odst. 5 směrnice (EU) 2018/2001 se řídí minimálními požadavky stanovenými v příloze III tohoto nařízení. Hlavní zpráva neobsahuje důvěrné informace a zveřejňuje se v plném znění. Údaje se poskytují odděleně ve formátu, který určí Komise.

8. Nepovinné režimy neprodleně oznámí Komisi všechny podstatné změny obsahu režimu, které by mohly ovlivnit základ pro jeho uznání. Takové změny mohou zahrnovat:

|

a) |

změny povinných kritérií udržitelnosti, které režim zahrnuje; |

|

b) |

rozšíření oblasti působnosti režimu nad rámec toho, co je popsáno v prováděcím aktu, a uznání režimu; |

|

c) |

rozšíření rozsahu surovin nebo biopaliv uvedených v původních dokumentech režimu, pokud se liší rizikový profil přidaných surovin, například zahrnutím odpadů nebo zbytků, nebo pokud se použijí zvláštní postupy; |

|

d) |

změny pravidel hmotnostní bilance; |

|

e) |

změny auditorských postupů nebo požadavků na auditory; |

|

f) |

změny nebo rozšíření metodiky výpočtu emisí skleníkových plynů; |

|

g) |

jakoukoli jinou změnu, která by mohla mít vliv na základ pro uznání režimu. |

KAPITOLA IV.

ZVLÁŠTNÍ PRAVIDLA PRO PROVÁDĚNÍ SYSTÉMU HMOTNOSTNÍ BILANCE, DATABÁZI UNIE A STANOVENÍ EMISÍ SKLENÍKOVÝCH PLYNŮ A BIOLOGICKÉHO PODÍLU PALIV

Článek 18

Sledovatelnost a databáze Unie

1. Parametry udržitelnosti a úspor emisí skleníkových plynů a další informace popisující suroviny nebo paliva, které jsou vyžadovány pro účely směrnice (EU) 2018/2001, jsou spolu s údaji o transakcích důkladně zdokumentovány a předávány z hospodářského subjektu na hospodářský subjekt v rámci dodavatelského řetězce. Tyto informace zahrnují údaje, které mají být předávány v rámci celého dodavatelského řetězce, jakož i údaje specifické pro jednotlivé transakce, jak je popsáno v příloze I.

2. Informace, které mají být předávány v rámci dodavatelského řetězce, musí být uvedeny v průvodní dokumentaci k fyzickým dodávkám surovin nebo paliv. Bezprostředně po jejím spuštění se též zadávají do databáze Unie, a to v případě kapalných a plynných paliv používaných v oblasti dopravy, která jsou způsobilá pro započítání do čitatele uvedeného v čl. 27 odst. 1 písm. b) směrnice (EU) 2018/2001 nebo která se zohledňují pro účely uvedené v čl. 29 odst. 1 písm. a), b) a c) prvním pododstavci uvedené směrnice.

3. Pro účely sledování dodávek kapalných nebo plynných paliv v propojené infrastruktuře a podléhajících stejnému systému hmotnostní bilance se parametry udržitelnosti a úspor emisí skleníkových plynů a další informace popsané v odstavci 1 zaznamenávají do databáze Unie v prvním vstupním bodě a v místě konečné spotřeby se zaznamenávají jako spotřebované. Pokud jsou plynná paliva odebírána z propojené infrastruktury a dále přeměňována na plynná nebo kapalná paliva, považuje se za místo konečné spotřeby místo konečné spotřeby konečných plynných nebo kapalných paliv. V takovém případě musí být všechny mezistupně od odběru plynných paliv z propojené infrastruktury až do místa konečné spotřeby konečných plynných nebo kapalných paliv registrovány v databázi Unie.

Článek 19

Provádění systému hmotnostní bilance

1. Nepovinné režimy požadují, aby hospodářské subjekty, které se režimu účastní, používaly systém hmotnostní bilance v souladu s čl. 30 odst. 1 směrnice (EU) 2018/2001, který umožňuje mísení surovin nebo paliv, které se liší svými parametry udržitelnosti a úspor emisí skleníkových plynů.

2. Nepovinné režimy uplatňují při provádění systému hmotnostní bilance tato pravidla:

|

a) |

suroviny nebo paliva se považují za součást směsi pouze tehdy, jsou-li smíseny v kontejneru, ve zpracovatelském nebo logistickém zařízení nebo v přepravní a distribuční infrastruktuře nebo místě; |

|

b) |

různé suroviny se považují za součást směsi pouze tehdy, pokud patří do stejné skupiny produktů, s výjimkou případů, kdy se suroviny mísí za účelem dalšího zpracování; |

|

c) |

suroviny nebo paliva se považují za součást směsi, pouze pokud jsou fyzicky smíseny, pokud nejsou fyzicky totožné nebo nepatří do stejné skupiny produktů. Pokud jsou suroviny nebo paliva fyzicky totožné nebo patří do stejné skupiny produktů, musí být uchovávány ve stejné propojené infrastruktuře, zpracovatelském nebo logistickém zařízení, přepravní a distribuční infrastruktuře nebo místě; |

|

d) |

paliva zavedená do logistického zařízení nebo přepravní nebo distribuční infrastruktury, jako je plynárenská soustava nebo potrubní síť pro kapalná paliva, uchovávaná v zásobnících na zkapalněný zemní plyn nebo jiných zásobnících, se považují za součást směsi podle písmene c) pouze v případě, že je tato infrastruktura propojena; |

|

e) |

hospodářské subjekty jsou povinny vést oddělené hmotnostní bilance surovin a paliv, které nelze považovat za součást směsi. Předávání informací o udržitelnosti a parametrech a velikosti úspor emisí skleníkových plynů mezi různými hmotnostními bilancemi není povoleno. Podle písmen a) až c) se suroviny uvnitř zařízení na výrobu biopaliv, biokapalin nebo paliv z biomasy považují za součást směsi. Proto se na tato zařízení nevztahuje požadavek na vedení oddělených hmotnostních bilancí a lze vést jedinou hmotnostní bilanci; |

|

f) |

systém hmotnostní bilance musí obsahovat informace o udržitelnosti a parametrech emisí skleníkových plynů a množství surovin a paliv, včetně informací o množství surovin a paliv, u nichž nebyly stanoveny žádné parametry udržitelnost nebo skleníkových plynů; |

|

g) |

pokud je dodávka suroviny nebo paliva dodána hospodářskému subjektu, který se neúčastní nepovinného režimu nebo vnitrostátního režimu, musí být tato dodávka zohledněna v hmotnostní bilanci odebráním rovnocenného množství suroviny nebo paliva. Druh paliva, které má být odúčtováno, odpovídá fyzické povaze dodané suroviny nebo paliva; |

|

h) |

pokud je dodávka paliva použita ke splnění povinnosti uložené dodavateli paliva členským státem, považuje se za odebranou ze směsi hmotnostní bilance; |

|

i) |

jsou-li biopaliva, biokapaliny nebo paliva z biomasy smísena s fosilními palivy, odpovídá informace o parametrech udržitelnosti a úspor emisí skleníkových plynů přiřazených směsi fyzickému podílu biopaliv, biokapalin nebo paliv z biomasy ve směsi. U biopaliv a biokapalin mohou členské státy dále kontrolovat pravdivost těchto informací v souladu s článkem 23; |

|

j) |

parametry udržitelnosti a úspor emisí skleníkových plynů dodávky suroviny nebo paliva se považují za soubor. Pokud jsou dodávky odebrány ze směsi, lze jim přiřadit kterýkoli ze souborů parametrů udržitelnosti za předpokladu, že soubory parametrů udržitelnosti a úspor emisí skleníkových plynů nejsou rozděleny a je dosaženo hmotnostní bilance za příslušné časové období; |

|

k) |

je-li to důležité z důvodu transparentnosti, systém hmotnostní bilance obsahuje informace o tom, zda byla pro výrobu paliva nebo prekurzoru paliva poskytnuta podpora, a pokud ano, o jaký druh podpory se jednalo; |

|

l) |

přiměřená lhůta pro dosažení hmotnostní bilance je dvanáct měsíců pro výrobce zemědělské a lesní biomasy a první sběrná místa, která odebírají pouze zemědělskou a lesní biomasu, a tři měsíce pro všechny ostatní hospodářské subjekty. Začátek a konec období musí být sladěn s kalendářním rokem nebo případně se čtyřmi čtvrtletími kalendářního roku. Jako alternativu ke kalendářnímu roku mohou hospodářské subjekty použít hospodářský rok, který používají pro účely účetnictví, nebo jiný výchozí bod pro období hmotnostní bilance, pokud je tato volba jasně uvedena a důsledně uplatňována. Na konci období hmotnostní bilance by se přenesené údaje o udržitelnosti měly rovnat fyzickým zásobám v kontejneru, zpracovatelském nebo logistickém zařízení, přepravní a distribuční infrastruktuře nebo na místě; |

|

m) |

nepovinné režimy upřesňují minimální soubor parametrů udržitelnosti a úspor emisí skleníkových plynů v souladu s přílohou I, které musí být předávány v dodavatelském řetězci, jakož i další informace nezbytné ke sledování dodávek. V případě kapalných nebo plynných paliv zavedených do propojené infrastruktury a podléhajících stejnému systému hmotnostní bilance se dodávkám vstupujícím do propojené infrastruktury a vystupujícím z ní přiřadí příslušné parametry udržitelnosti a úspor emisí skleníkových plynů. Nepovinné režimy rovněž zajistí, aby hospodářské subjekty zadávaly správně všechny příslušné informace do databáze Unie. |

Článek 20

Stanovení emisí skleníkových plynů biopaliv, paliv z biomasy a biokapalin

1. Nepovinné režimy požadují, aby hospodářské subjekty při určování emisí skleníkových plynů z biopaliv, biokapalin a paliv z biomasy používaly metodiku stanovenou v článku 31 směrnice (EU) 2018/2001.

2. Pro účely určení emisí skleníkových plynů z biopaliv, biokapalin a paliv z biomasy uvedených v odstavci 1 se použijí tato zvláštní pravidla:

|

a) |

při zohledňování emisí skleníkových plynů ze vstupů, kde se používají standardní hodnoty emisních faktorů, se uplatní hodnoty uvedené v příloze IX; |

|

b) |

při určování emisí z těžby nebo pěstování surovin se použije metodika uvedená v příloze VII; |

|

c) |

při určování úspor emisí vyvolaných nahromaděním uhlíku v půdě díky zdokonaleným zemědělským postupům (esca) se použije metodika uvedená v příloze V. |

3. Členské státy EU mohou předložit aktualizované hodnoty emisních faktorů své vnitrostátní skladby zdrojů elektřiny, které Komise posoudí pro aktualizaci příslušných emisních faktorů v příloze IX. Po posouzení těchto aktualizovaných hodnot je Komise může přijmout, nebo případně může poskytnout dotyčnému členskému státu odůvodnění, proč tak neučinila. Přijaté aktualizované hodnoty budou zpřístupněny v části věnované nepovinným režimům a certifikaci na internetových stránkách Komise EUROPA.

4. Úspory emisí ze zachycování a geologického ukládání CO2 (Eccs) lze zohlednit pouze v případě, že existují platné důkazy o tom, že CO2 byl účinně zachycen a bezpečně uložen v souladu se směrnicí Evropského parlamentu a Rady 2009/31/ES (5) o geologickém ukládání oxidu uhličitého. Pokud je CO2 ukládán geologicky, nepovinné režimy ověří předložené důkazy o neporušenosti úložiště a objemu uloženého CO2. Pokud přepravu nebo geologické ukládání provádí třetí strana, lze ukládání doložit příslušnými smlouvami s touto třetí stranou a jejími fakturami.

Článek 21

Zvláštní pravidla pro odpady a zbytky

1. Nepovinné režimy uplatňují zvláštní pravidla a výjimky pro odpady a zbytky stanovené ve směrnici (EU) 2018/2001 pouze v případě, že tyto suroviny spadají do oblasti působnosti příslušných definic v článku 2 uvedené směrnice.

2. To, zda se surovina považuje za odpad, nebo zbytek, se určí v místě dodavatelského řetězce, odkud surovina pochází. Suroviny se nepovažují za odpad nebo zbytek, pokud byly tyto suroviny nebo proces jejich produkce záměrně upraveny za účelem jejich prohlášení za odpad nebo zbytky.

3. Odpady a zbytky uvedené v příloze IV se nepovažují za odpady nebo zbytky, pokud byly úmyslně upraveny tak, aby byly prohlášeny za odpad nebo zbytek.

4. Nepovinné režimy poskytují hospodářským subjektům pokyny a podporu při posuzování toho, zda jsou suroviny považovány za odpad a zbytky. Hospodářské subjekty uchovávají a předkládají auditorům podklady pro svá hodnocení. Nepovinné režimy stanoví zvláštní pravidla pro audit těchto důkazů.

5. Pro účely splnění požadavků čl. 29 odst. 2 směrnice (EU) 2018/2001 nepovinné režimy ověří, zda sklizeň zemědělského odpadu a zbytků nemá negativní dopad na kvalitu půdy a zásoby uhlíku v půdě. Takové ověření zajistí, že se na půdě uplatňuje příslušný soubor základních postupů hospodaření s půdou nebo sledování půdy s cílem podpořit sekvestraci uhlíku v půdě a kvalitu půdy v souladu s přílohou VI.

6. Uplatňování postupů uvedených v odstavci 5 může být požadováno a sledováno buď na vnitrostátní úrovni, nebo na úrovni hospodářských subjektů. Na vnitrostátní úrovni nepovinné režimy ověřují, zda země původu, ať už se jedná o členský stát nebo třetí zemi, požaduje uplatňování základních postupů hospodaření s půdou s cílem řešit možný dopad sklizně těchto zbytků na kvalitu půdy a uhlík v půdě a zda má zavedeny mechanismy pro sledování a prosazování provádění těchto postupů. Na úrovni hospodářských subjektů nepovinné režimy ověřují, zda jsou tyto postupy hospodaření účinně uplatňovány a sledovány na úrovni zemědělských podniků dodávajících biomasu. Pokud se používá skupinový audit, nepovinné režimy ověřují, zda tyto postupy používají všechny hospodářské subjekty, na které se skupinový audit vztahuje.

Článek 22

Zvláštní pravidla pro recyklovaná uhlíková paliva a obnovitelná paliva nebiologického původu

Nepovinné režimy požadují, aby hospodářské subjekty účastnící se režimu při určování emisí skleníkových plynů z recyklovaných uhlíkových paliv a obnovitelných paliv nebiologického původu používaly metodiku stanovenou v čl. 28 odst. 5 směrnice (EU) 2018/2001.

Článek 23

Zvláštní pravidla pro společné zpracování

1. Nepovinné režimy požadují, aby hospodářské subjekty, které se jich účastní, při určování podílu biopaliv a bioplynu pro dopravu, který je výsledkem zpracování biomasy s fosilními palivy ve společném procesu, uplatňovaly metodiku stanovenou v aktech v přenesené pravomoci přijatých podle čl. 28 odst. 5 směrnice (EU) 2018/2001.

2. Hospodářské subjekty jsou povinny důkladně dokumentovat množství a druhy biomasy vstupující do procesu, jakož i množství biopaliva a bioplynu, které se z této biomasy vyrábějí. Nároky musí být doloženy důkazy včetně výsledků kontrolních zkoušek.

3. Četnost provádění kontrolních zkoušek uvedených v odstavci 2 se stanoví s ohledem na složitost a proměnlivost klíčových parametrů společného zpracování tak, aby bylo zajištěno, že podíl nárokovaných biopaliv a bioplynu bude vždy odpovídat jejich skutečnému podílu.

4. Při provádění auditů se klade zvláštní důraz na ověřování souladu mezi množstvím biomasy vstupující do procesu a množstvím biopaliv a bioplynu, které jsou zaznamenány jako vyráběné z této biomasy. Za tímto účelem se důkazy předložené hospodářskými subjekty důkladně ověří a věrohodnost nároků se zkontroluje a porovná s odvětvovými normami. Při provádění tohoto posouzení je třeba věnovat zvláštní pozornost zkušební metodě použité hospodářským subjektem, zavedenému systému dodatečných kontrol a metodě výpočtu použité k zahrnutí výsledků všech zkoušek do výpočtu konečného podílu biopaliv a bioplynu. Auditoři považují za závažný nesoulad jakoukoli zjištěnou odchylku ve zkušební metodě nebo nepřesnost při zahrnutí výsledků těchto zkoušek do konečného výpočtu hospodářského subjektu.

KAPITOLA V.

ZVLÁŠTNÍ PRAVIDLA PRO DODRŽOVÁNÍ POŽADAVKŮ NA CERTIFIKACI NÍZKÉHO RIZIKA NEPŘÍMÉ ZMĚNY VE VYUŽÍVÁNÍ PŮDY

Článek 24

Zvláštní požadavky na certifikaci nízkého rizika nepřímé změny ve využívání půdy

1. Nepovinné režimy požadují, aby hospodářské subjekty, které chtějí získat certifikaci nízkého rizika nepřímé změny ve využívání půdy, podaly žádost certifikačnímu orgánu, který je způsobilý takovou certifikaci vydávat. Po přijetí žádosti předloží hospodářský subjekt plán řízení obsahující minimální informace stanovené v příloze VIII. Pokud se použije více než jedno opatření týkající se adicionality, musí být všechna opatření týkající se adicionality zdokumentována v plánu řízení.

2. Certifikační orgán provede audit výchozího stavu na místě, aby ověřil obsah plánu řízení a stanovil a zdokumentoval dynamický výnosový základ.

3. V rámci auditu výchozího stavu certifikační orgán posoudí, zda se očekává, že opatření týkající se adicionality povedou ke zvýšení výnosů v souladu s čl. 2 odst. 5 nařízení v přenesené pravomoci (EU) 2019/807 a ke splnění kritérií udržitelnosti stanovených ve směrnici (EU) 2018/2001.

4. Auditoři provádějící audit výchozího stavu jménem certifikačního orgánu uvedou ve zprávě o auditu výchozího stavu všechny problémy udržitelnosti vyplývající z provádění opatření týkajících se adicionality, které mohou potenciálně představovat porušení vnitrostátního nebo regionálního právního rámce nebo nejsou v souladu s místními specifickými podmínkami. Veškeré otázky udržitelnosti se zahrnou do ročních auditů.

5. Nepovinné režimy vydávají certifikáty pro nízké riziko nepřímé změny ve využívání půdy v souladu s požadavky na minimální obsah stanovenými v bodě 4 přílohy VIII a zveřejňují seznam těchto certifikátů na svých internetových stránkách.

6. V případě žádostí zahrnujících opatření týkající se adicionality, která mají být uplatněna po certifikaci, musí být audit výchozího stavu, výsledky testu adicionality a dynamický výnosový základ platné po dobu deseti let. V případě trvalých kultur se hospodářský subjekt může rozhodnout odložit začátek desetiletého období platnosti až o dva roky v případě provozních opatření týkajících se adicionality nebo až o pět let v případě opětovné výsadby.

7. Pokud byla opatření týkající se adicionality uplatněna již před certifikací, jsou audit výchozího stavu, výsledky testu adicionality a dynamický výnosový základ platné po dobu deseti let od počátečního roku zavedení opatření týkajících se adicionality. V takovém případě lze výchozí stav přijmout pro opatření týkající se adicionality učiněná před nejvýše deseti lety, pokud jsou k dispozici dostatečné údaje a doklady poskytující stejnou úroveň jistoty jako v situaci, kdy byl audit výchozího stavu proveden před provedením opatření týkajících se adicionality.

8. K prohlášení o nízkém riziku nepřímé změny ve využívání půdy je způsobilá pouze dodatečná biomasa, která byla vyprodukována po udělení certifikace nízkého rizika nepřímé změny ve využívání půdy. Skutečné množství roční dodatečné biomasy vykázané hospodářským subjektem je předmětem každoročních auditů.

9. Provádění plánu řízení podléhá každoročním auditům, jejichž cílem je ověřit, zda je obsah plánu řízení prováděn správně a zda jsou množství dodatečně vyprodukované a nárokované biomasy pro účely certifikace nízkého rizika nepřímé změny ve využívání půdy ve srovnání s dynamickým výnosovým základem správná.

10. Hospodářský subjekt může v průběhu let uplatnit více než jedno opatření týkající se adicionality. Pokud jsou v témže roce na stejném vymezeném pozemku uplatněna dvě nebo více opatření týkající se adicionality, hodnotí se v důsledku toho vyprodukovaná dodatečná biomasa podle stejného dynamického výnosového základu. Dodatečná biomasa může být certifikována jako biomasa s nízkým rizikem nepřímé změny ve využívání půdy v rámci téhož certifikátu.

11. Pokud se na stejném vymezeném pozemku uplatňují dvě nebo více opatření týkající se adicionality v různých obdobích, může hospodářský subjekt zvolit jednu z těchto možností:

|

a) |

aktualizovat dynamický výnosový základ a test adicionality, aby se vytvořil nový základ platný po dobu dalších deseti let; |

|

b) |

zachovat pro dynamický výnosový základ a test adicionality po prvním roce certifikace původní dobu platnosti deseti let. |

Článek 25

Zvláštní požadavky na prokázání adicionality

1. Pro účely certifikace biopaliv, biokapalin nebo paliv z biomasy jako paliv s nízkým rizikem nepřímé změny ve využívání půdy nepovinné režimy a certifikační orgány pracující jejich jménem ověří, zda hospodářské subjekty použily opatření účinně zvyšující produktivitu surovin nad rámec scénáře bez opatření. Pokud jsou taková opatření uplatňována na opuštěné nebo závažným způsobem znehodnocené půdě nebo drobnými zemědělci, ověří se v rámci auditu výchozího stavu, zda hospodářské subjekty splňují příslušné požadavky nařízení v přenesené pravomoci (EU) 2019/807. Ve všech ostatních situacích se adicionalita prokazuje provedením posouzení finanční atraktivity nebo analýzy překážek.

2. Aby byly splněny požadavky stanovené v čl. 5 odst. 1 písm. a) nařízení v přenesené pravomoci (EU) 2019/807 ohledně opatření týkajících se adicionality, musí navrhované investice projít buď testem finanční atraktivity, nebo testem nefinančních překážek v souladu s přílohou VIII.

3. Opatření jsou způsobilá pro účely certifikace nízkého rizika nepřímé změny ve využívání půdy pouze tehdy, pokud je jejich test finanční atraktivity záporný, tj. záporná čistá současná hodnota investice bez zahrnutí tržní prémie, nebo pokud prokazují přítomnost nefinančních překážek, které lze překonat pouze díky tomu, že biopaliva, biokapaliny a paliva z biomasy vyrobená z dodatečných surovin lze započítat do cílů pro energii z obnovitelných zdrojů stanovených ve směrnici (EU) 2018/2001.

Článek 26

Výroba na nevyužité, opuštěné nebo závažným způsobem znehodnocené půdě

1. Pro účely splnění požadavků na výrobu na nevyužité nebo opuštěné půdě ve smyslu čl. 2 bodů 2 a 3 nařízení v přenesené pravomoci (EU) 2019/807, doloží hospodářské subjekty, že nejméně pět po sobě následujících let před zahájením pěstování suroviny používané k výrobě biopaliv, biokapalin a paliv z biomasy nebyly vymezené oblasti využívány k pěstování potravinářských a krmných plodin, jiných energetických plodin ani jakéhokoli významného objemu píce pro pasoucí se zvířata.

2. Aby mohla být půda kvalifikována jako opuštěná, předloží hospodářský subjekt další důkazy o tom, že se ve vymezené oblasti kdysi před souvislým obdobím uvedeným v odstavci 1 pěstovaly potravinářské nebo krmné plodiny. Tyto důkazy rovněž prokazují, že výroba byla ukončena z biofyzikálních nebo sociálně-ekonomických důvodů.

Biofyzikální změny, které nepříznivě ovlivňují pěstování potravinářských a krmných plodin, mohou mimo jiné zahrnovat tyto události:

|

a) |

častější výskyt nepříznivých povětrnostních jevů, jako jsou sucha, bouře nebo povodně; |

|

b) |

změny modelů sezónních teplot, které ovlivňují fenologii rostlin; |

|

c) |

zvýšený výskyt škůdců a chorob; |

|

d) |

poškození zavlažovacích systémů; |

|

e) |

poškození půdy, jako je silné zasolení, vyčerpání organické hmoty a eroze, v důsledku čehož je „závažným způsobem znehodnocena“. |

3. Mezi sociálně-ekonomické faktory, které nepříznivě ovlivňují ekonomickou životaschopnost produkce a vedou k opuštění půdy, mohou mimo jiné patřit tyto události:

|

a) |

změny tržních cen: (například zvýšené náklady na vstupy nebo pracovní sílu, případně obojí, nebo snížení ceny hotových plodin); |

|

b) |

nedostupnost pracovní síly (například v důsledku migrace); |

|

c) |

selhání dodavatelského řetězce (například uzavřením místního trhu nebo dopravního spojení); |

|

d) |

spory o vlastnictví (například v souvislosti s dědictvím); |

|

e) |

politická nestabilita (například konfiskace nebo znárodnění půdy). |

4. K žádosti o certifikaci suroviny jako suroviny vyprodukované na závažným způsobem znehodnocené půdě, definované v části C bodě 9 přílohy V směrnice (EU) 2018/2001, se případně přikládají tyto výsledky půdních testů:

|

a) |

v případě zasolení výsledky zkoušek elektrické vodivosti půdy provedených kvalifikovaným agronomem metodou nasycené půdní pasty; |

|

b) |

v případě nízkého obsahu organické hmoty v půdě výsledky z vhodného počtu vzorků půdy z vymezeného pozemku, který určí kvalifikovaný agronom, metodou suchého spalování; |

|

c) |

v případě silné eroze musí být erodováno nejméně 25 % vymezeného pozemku, což určí kvalifikovaný agronom a doloží fotografiemi. |

5. Pokud se vymezená plocha kvalifikuje jako nevyužitá půda, musí projít testem adicionality podle bodu 4 přílohy VIII, aby byla způsobilá pro certifikaci nízkého rizika nepřímé změny ve využívání půdy. Vymezené oblasti, které se kvalifikují jako opuštěná nebo závažným způsobem znehodnocená půda, nemusí projít testem adicionality, aby byly způsobilé pro certifikaci nízkého rizika nepřímé změny ve využívání půdy. V případě výroby na nevyužívané, opuštěné nebo znehodnocené půdě se dynamický výnosový základ nastaví na nulu bez trendové čáry.

Článek 27

Stanovení dodatečné biomasy pro opatření na zvýšení výnosů

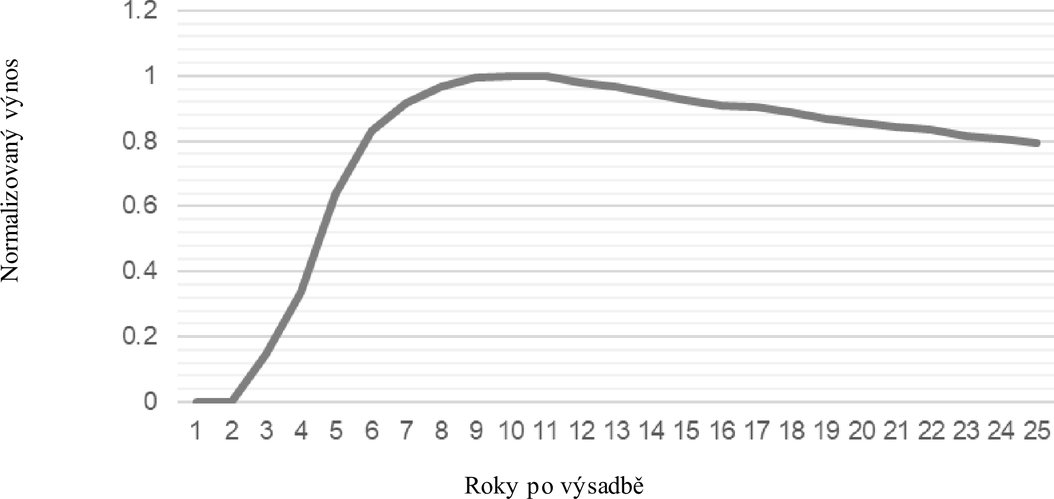

1. „Dodatečná biomasa“ způsobilá pro certifikaci s nízkým rizikem nepřímé změny ve využívání půdy je dodatečné množství suroviny vyprodukované ve vymezené oblasti ve srovnání s dynamickým výnosovým základem jako přímý výsledek použití opatření týkajícího se adicionality.

2. Dynamický výnosový základ se určí stanovením výchozího bodu na základě historického výnosu z vymezeného pozemku a trendové přímky založené na celosvětových trendech výnosu suroviny určených v souladu se zásadami uvedenými v příloze VIII.