(EU) 2021/931Nařízení Komise v přenesené pravomoci (EU) 2021/931 ze dne 1. března 2021, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 575/2013, pokud jde o regulační technické normy, které stanoví způsob identifikace derivátových transakcí s jedním nebo více než jedním významným rizikovým faktorem pro účely čl. 277 odst. 5, vzorec pro výpočet dohledové delty kupních a prodejních opcí přiřazených ke kategorii úrokového rizika a způsob určení toho, zda je transakce dlouhou nebo krátkou pozicí v primárním rizikovém faktoru nebo v nejvýznamnějším rizikovém faktoru v dané kategorii rizika pro účely čl. 279a odst. 3 písm. a) a b) ve standardizovaném přístupu k úvěrovému riziku protistrany (Text s významem pro EHP)

| Publikováno: | Úř. věst. L 204, 10.6.2021, s. 7-12 | Druh předpisu: | Nařízení v přenesené pravomoci |

| Přijato: | 1. března 2021 | Autor předpisu: | Evropská komise |

| Platnost od: | 30. června 2021 | Nabývá účinnosti: | 30. června 2021 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

|

10.6.2021 |

CS |

Úřední věstník Evropské unie |

L 204/7 |

NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) 2021/931

ze dne 1. března 2021,

kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 575/2013, pokud jde o regulační technické normy, které stanoví způsob identifikace derivátových transakcí s jedním nebo více než jedním významným rizikovým faktorem pro účely čl. 277 odst. 5, vzorec pro výpočet dohledové delty kupních a prodejních opcí přiřazených ke kategorii úrokového rizika a způsob určení toho, zda je transakce dlouhou nebo krátkou pozicí v primárním rizikovém faktoru nebo v nejvýznamnějším rizikovém faktoru v dané kategorii rizika pro účely čl. 279a odst. 3 písm. a) a b) ve standardizovaném přístupu k úvěrovému riziku protistrany

(Text s významem pro EHP)

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na nařízení Evropského parlamentu a Rady (EU) č. 575/2013 ze dne 26. června 2013 o obezřetnostních požadavcích na úvěrové instituce a investiční podniky a o změně nařízení (EU) č. 648/2012 (1), a zejména na čl. 277 odst. 5 třetí pododstavec a čl. 279a odst. 3 třetí pododstavec uvedeného nařízení,

vzhledem k těmto důvodům:

|

(1) |

Instituce by měly identifikovat rizikové faktory derivátových transakcí tím, že určí rizikové faktory, na nichž závisí peněžní toky dané transakce. Aby instituce při identifikaci dodržovaly harmonizovaný přístup, měly by přinejmenším zohlednit rizikové faktory uvedené v části třetí hlavě IV kapitole 1a oddílu 3 nařízení (EU) č. 575/2013. |

|

(2) |

Způsob identifikace derivátových transakcí s pouze jedním významným rizikovým faktorem pro účely přiřazení těchto derivátových transakcí k příslušné kategorii rizika by měl být jednoduchý pro všechny případy, kdy je primární a jediný významný rizikový faktor derivátové transakce okamžitě rozeznatelný z povahy a peněžních toků této transakce. |

|

(3) |

Swapy úrokových sazeb v různých měnách používají instituce k zajištění měnového rizika vyplývajícího z financování nebo investic v cizích měnách. Ačkoli jsou takové transakce primárně závislé na faktorech měnového rizika, mohou záviset i na dalších rizikových faktorech, jako jsou faktory úrokového rizika. Zkušenosti na trhu však ukazují, že účinek dalších rizikových faktorů pro tyto konkrétní typy transakcí často není významný. K identifikaci těchto transakcí jako derivátových transakcí s pouze jedním významným rizikovým faktorem by tedy mělo stačit, že transakce spadá do této skupiny. |

|

(4) |

Bez ohledu na povahu a peněžní toky derivátové transakce by úrokové sazby použité k diskontování peněžních toků transakce (dále jen „diskontní sazba“) neměly být považovány za významný rizikový faktor. Požadovat, aby instituce zohledňovaly diskontní sazbu ve způsobu identifikace derivátových transakcí s pouze jedním významným rizikovým faktorem, by bylo nepřiměřené a zatěžující, protože empirické zkušenosti ukazují, že tento rizikový faktor má obvykle menší vliv na hodnotu derivátových transakcí než jiné rizikové faktory, od nichž jsou odvozeny jejich peněžní toky. |

|

(5) |

U derivátových transakcí, které mají více než jeden rizikový faktor, by instituce měly zohlednit citlivosti a volatilitu podkladu transakce, aby v každé kategorii rizika identifikovaly významné rizikové faktory a z nich v každé kategorii rizika ten nejvýznamnější. |

|

(6) |

U derivátových transakcí, které mají více než jeden rizikový faktor, přičemž tyto rizikové faktory patří do různých kategorií rizika, nemusí být možné zjistit, které z rizikových faktorů jsou významné, a to ani po zohlednění citlivostí a volatility podkladu transakce. V takových případech by instituce měly v rámci jednoduchého konzervativního záložního přístupu považovat všechny rizikové faktory transakce za významné a přiřadit derivátovou transakci ke kategoriím rizika, které těmto rizikovým faktorům odpovídají, na základě nejvýznamnějšího rizikového faktoru v každé kategorii rizika. |

|

(7) |

Metoda identifikace derivátových transakcí s pouze jedním významným rizikovým faktorem by měla být uplatněna jen při zahájení transakce – pokud byly tyto derivátové transakce při zahájení identifikovány jako transakce s pouze jedním rizikovým faktorem –, jelikož tento jediný rizikový faktor je základní charakteristikou daných transakcí, a proto se neočekává, že se změní. Pokud byly derivátové transakce při zahájení identifikovány jako transakce s více než jedním rizikovým faktorem, měl by být proces identifikace významných a nejvýznamnějších rizikových faktorů prováděn čtvrtletně, aby jakékoliv změny v transakcích mohly být náležitě zohledněny v jejich přiřazení k příslušným kategoriím rizika. |

|

(8) |

Ustanovení čl. 279a odst. 3 písm. a) nařízení (EU) č. 575/2013 vyžaduje, aby byl vzorec, který je třeba použít pro výpočet dohledové delty kompatibilní s tržními podmínkami, za nichž mohou být úrokové míry negativní, pro kupní a prodejní opce přiřazené ke kategorii úrokového rizika, specifikován v souladu s vývojem v oblasti mezinárodní regulace. Dne 22. března 2018 zveřejnil Basilejský výbor pro bankovní dohled (BCBS) (2) dokument „Často kladené otázky týkající se standardizovaného přístupu Basel III k měření expozic úvěrového rizika protistrany“, ve kterém vysvětluje, že dohledová delta pro úrokové opce v případě prostředí se zápornou úrokovou sazbou by měla být určena podle konkrétního vzorce, ve kterém je na spotovou nebo forwardovou úrokovou sazbu a na realizační cenu opce použité ve vzorci uplatněn posun lambda (λ), aby bylo zajištěno, že spotová nebo forwardová úroková sazba a realizační cena opce jsou pozitivní. |

|

(9) |

Aby byla spotová nebo forwardová úroková sazba a realizační cena opce pozitivní, měl by být posun λ dostatečně velký, aby umožnil institucím vypočítat dohledovou deltu transakce v souladu se vzorcem stanoveným v čl. 279a odst. 1 nařízení (EU) č. 575/2013, ale zároveň dostatečně malý, aby zbytečně nezkresloval výsledek výpočtu dohledové delty. |

|

(10) |

Regulatorní volatilita, která je jedním z parametrů pro výpočet dohledové delty, by měla být stanovena s ohledem na konkrétní vzorec pro výpočet dohledové delty pro prodejní a kupní opce v kategorii úrokového rizika. V tomto ohledu se za vhodnou pro použití podle práva Unie považuje hodnota regulatorní volatility pro prodejní a kupní opce v kategorii úrokového rizika stanovená v mezinárodních normách přijatých Basilejským výborem. |

|

(11) |

Aby instituce mohly určit, zda je transakce dlouhou nebo krátkou pozicí v primárním rizikovém faktoru, ve významném rizikovém faktoru nebo v nejvýznamnějším rizikovém faktoru dané kategorie rizika, mělo by být stanoveno, které informace týkající se transakcí by instituce pro toto určení měly použít. Aby se předešlo zbytečnému zatížení institucí, mělo by jim být umožněno používat stejné informace, které používají k identifikaci významných rizikových faktorů. |

|

(12) |

Toto nařízení vychází z návrhů regulačních technických norem, které Komisi předložil Evropský orgán pro bankovnictví. |

|

(13) |

Evropský orgán pro bankovnictví uskutečnil otevřené veřejné konzultace o návrzích regulačních technických norem, z nichž toto nařízení vychází, analyzoval potenciální související náklady a přínosy a požádal o poradenství skupinu subjektů působících v bankovnictví zřízenou podle článku 37 nařízení (EU) č. 1093/2010 (3), |

PŘIJALA TOTO NAŘÍZENÍ:

KAPITOLA 1

Způsob identifikace transakcí s pouze jedním významným rizikovým faktorem a transakcí s více než jedním rizikovým faktorem a způsob identifikace nejvýznamnějších rizikových faktorů

Článek 1

Způsob identifikace rizikových faktorů derivátové transakce

1. Za účelem identifikace transakcí s pouze jedním významným rizikovým faktorem a transakcí s více než jedním významným rizikovým faktorem identifikují instituce při zahájení každé transakce všechny rizikové faktory transakce tím, že stanoví rizikové faktory, na nichž závisí peněžní toky dané transakce, a to s ohledem alespoň na rizikové faktory uvedené v článcích 325l až 325q nařízení (EU) č. 575/2013. Rizikové faktory identifikované institucemi jsou rizikovými faktory transakce.

2. Instituce nebudou za rizikové faktory transakce považovat faktory úrokového rizika použité k diskontování peněžních toků transakce.

Článek 2

Způsob identifikace transakcí s pouze jedním významným rizikovým faktorem

1. Po identifikaci všech rizikových faktorů transakce v souladu s článkem 1 instituce při zahájení každé transakce identifikují transakce s pouze jedním významným rizikovým faktorem, a to následujícím způsobem:

|

a) |

pokud peněžní toky transakce závisí výlučně na jednom rizikovém faktoru, který spadá do jedné z kategorií rizika uvedených v čl. 277 odst. 1 nařízení (EU) č. 575/2013, identifikují instituce tento rizikový faktor jako jediný významný rizikový faktor transakce; |

|

b) |

pokud peněžní toky transakce závisí na více než jednom rizikovém faktoru a pokud instituce identifikovaly pouze jeden rizikový faktor dané transakce jako významný v souladu buď se způsobem stanoveným v čl. 4 odst. 3, nebo se způsobem stanoveným v čl. 4 odst. 4, identifikují instituce tento rizikový faktor jako jediný významný rizikový faktor transakce. |

2. Odchylně od odstavce 1 mohou instituce u swapů úrokových sazeb v různých měnách uvedených v bodě 2 písm. a) přílohy II nařízení (EU) č. 575/2013 identifikovat faktor měnového rizika jako jediný významný rizikový faktor transakce.

Článek 3

Způsob identifikace transakcí s více než jedním významným rizikovým faktorem

Pro účely čl. 277 odst. 3 nařízení (EU) č. 575/2013 identifikují instituce všechny transakce jiné než ty, které jsou uvedené v článku 2, jako transakce s více než jedním významným rizikovým faktorem.

Článek 4

Způsob identifikace významných rizikových faktorů a nejvýznamnějšího z těchto rizikových faktorů

1. Po identifikaci všech rizikových faktorů transakce v souladu s článkem 1 a v případě, že peněžní toky transakce závisí na více než jednom rizikovém faktoru, identifikují instituce významné rizikové faktory a ty nejvýznamnější z nich použitím jedné z metod stanovených v odstavcích 2, 3 a 4, podle situace.

2. Instituce při zahájení transakce provedou následující kroky:

|

a) |

všechny rizikové faktory transakce, které byly identifikovány v souladu s postupem uvedeným v článku 1, považují za významné rizikové faktory; |

|

b) |

pro každou kategorii rizika odpovídající těmto významným rizikovým faktorům instituce za nejvýznamnější rizikový faktor určí ten, který odpovídá nejvyššímu navýšení pro kategorii rizika z navýšení, která jsou uvedena v článcích 280a až 280f nařízení (EU) č. 575/2013. |

3. Instituce při zahájení transakce a poté alespoň čtvrtletně provedou následující kroky:

|

a) |

v souladu s článkem 325r nařízení (EU) č. 575/2013 vypočítají citlivosti na riziko delta pro každý rizikový faktor identifikovaný v souladu s článkem 1 tohoto nařízení; |

|

b) |

na základě citlivostí vypočítaných v souladu s písmenem a) vypočítají vážené citlivosti v souladu se vzorcem stanoveným v čl. 325f odst. 6 uvedeného nařízení; |

|

c) |

na základě všech vážených citlivostí dle písmene b) u rizikových faktorů zařazených do dané kategorie rizika vypočítají pro každou kategorii rizika uvedenou v čl. 277 odst. 1 nařízení kapitálový požadavek k tržnímu riziku pro konkrétní rizikovou třídu, a to v souladu se vzorcem stanoveným v čl. 325f odst. 8 nařízení; |

|

d) |

seřadí všechny kapitálové požadavky k tržnímu riziku pro konkrétní rizikovou třídu uvedené pod písmenem c) v absolutní hodnotě od největšího po nejmenší, aby získaly monotónně klesající posloupnost položek, kde položka a1 je největší absolutní hodnota, a2 je druhá největší hodnota a tak dále; |

|

e) |

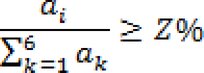

u každé položky ai , která je vypočítaná a zařazená v souladu s písmenem d), v pořadí vyplývajícím z jejich seřazení ověří, zda je splněna následující podmínka: kde:

|

|

f) |

za významné považují:

|

|

g) |

u každé kategorie rizika odpovídající rizikovým faktorům, které v souladu s písmenem f) nejsou významné, ověří, zda odpovídající položka ai splňuje následující podmínku:

kde:

|

|

h) |

kromě významných rizikových faktorů identifikovaných v souladu s písmenem f) považují za významné rizikové faktory také ty faktory, které odpovídají kategoriím rizika, pro něž je splněna podmínka stanovená pod písmenem g); |

|

i) |

pro každou kategorii rizika uvedenou pod písmeny f) a h) považují za nejvýznamnější rizikový faktor dané kategorie ten faktor, který odpovídá nejvyšší absolutní hodnotě vážených citlivostí uvedených pod písmenem b). |

4. Instituce, které buď splňují podmínky stanovené v čl. 94 odst. 1 nařízení (EU) č. 575/2013, nebo jsou osvobozeny od oznamovací povinnosti v souladu s čl. 325a odst. 1 uvedeného nařízení, mohou identifikovat nejvýznamnější rizikový faktor tím, že při zahájení transakce a poté alespoň čtvrtletně provedou následující kroky:

|

a) |

pro každý rizikový faktor identifikovaný v souladu s článkem 1 vypočítají navýšení pro kategorii rizika, jež jsou uvedena v článcích 280a až 280f nařízení (EU) č. 575/2013. Pokud byl do jedné kategorie rizika přiřazen více než jeden rizikový faktor identifikovaný v souladu s článkem 1, pro uplatnění písmene b) ponechají instituce rizikový faktor v té kategorii rizika, která odpovídá nejvyššímu navýšení pro kategorii rizika v dané kategorii rizika; |

|

b) |

provedou kroky stanovené v odst. 3 písm. d) až h), přičemž položky použité v těchto krocích jsou založeny na navýšeních pro kategorii rizika vypočítaných v souladu s písmenem a) tohoto odstavce; |

|

c) |

jako nejvýznamnější rizikové faktory v příslušných kategoriích rizika identifikují ty významné rizikové faktory, které byly identifikovány v rámci metody uvedené v písmenu b). |

KAPITOLA 2

Vzorec, který je třeba použít pro výpočet dohledové delty kupních a prodejních opcí přiřazených ke kategorii úrokového rizika, a regulatorní volatilita, která je pro tento vzorec vhodná, a způsob určení toho, zda je transakce dlouhou nebo krátkou pozicí v primárním rizikovém faktoru nebo v nejvýznamnějším rizikovém faktoru dané kategorie rizika

Článek 5

Vzorec pro výpočet dohledové delty kupních a prodejních opcí přiřazených ke kategorii úrokového rizika a regulatorní volatilita, která je pro tento vzorec vhodná

1. Instituce vypočítají dohledovou deltu (δ) kompatibilní s tržními podmínkami, za nichž mohou být úrokové míry negativní, pro kupní a prodejní opce přiřazené ke kategorii úrokového rizika takto:

kde:

|

|

|

|

|

|

|

|

N(x) = kumulativní distribuční funkce normovaného normálního rozdělení náhodné veličiny, která odráží pravděpodobnost, že náhodná veličina se střední hodnotou 0 a rozptylem 1 nabývá hodnoty menší nebo rovné „x“; |

|

|

P = spotová nebo forwardová cena podkladového nástroje opce; |

|

|

K = realizační cena opce; |

|

|

T = datum skončení platnosti opce vyjádřené v letech pomocí příslušné konvence obchodních dní; |

|

|

λ = posun přiměřený přesunu P a K do kladného spektra, stanovený v souladu s odstavcem 2; |

|

|

σ = regulatorní volatilita opce určená v souladu s odstavcem 3. |

2. Pro účely odstavce 1 vypočítají instituce posun (λ) pro každou kupní a prodejní opci takto:

λj =max(prahová hodnota - min(Pj ,Kj ),0)

kde:

|

|

Pj = spotová nebo forwardová cena podkladového nástroje opce j; |

|

|

Kj = realizační cena opce j; |

|

|

Prahová hodnota = 0.10% |

3. Pro účely odstavce 1 určí instituce regulatorní volatilitu opce na základě kategorie rizika transakce a povahy podkladového nástroje opce v souladu s následující tabulkou:

Tabulka

|

Kategorie rizika |

Podkladový nástroj |

Regulatorní volatilita |

|

Úroková sazba |

Všechny |

50 % |

Článek 6

Způsoby určení toho, zda je transakce dlouhou nebo krátkou pozicí v primárním rizikovém faktoru nebo v nejvýznamnějším rizikovém faktoru dané kategorie rizika

Instituce určí, zda je transakce dlouhou nebo krátkou pozicí v primárním rizikovém faktoru nebo v nejvýznamnějším rizikovém faktoru dané kategorie rizika tím, že použijí některou z následujících metod:

|

a) |

v souladu s článkem 325r nařízení (EU) č. 575/2013 vypočítají u těchto rizikových faktorů citlivosti na riziko delta, a pokud je odpovídající citlivost na riziko delta pozitivní, identifikují transakci jako dlouhou pozici v rizikovém faktoru, nebo pokud je příslušná citlivost na riziko delta negativní, identifikují ji jako krátkou pozici; |

|

b) |

posoudí závislost struktury peněžních toků transakcí na daném rizikovém faktoru nebo zajišťovací účel transakce s ohledem na tento rizikový faktor a na základě tohoto posouzení identifikují transakci jako dlouhou nebo krátkou pozici. |

Článek 7

Vstup v platnost

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 1. března 2021.

Za Komisi

předsedkyně

Ursula VON DER LEYEN

(1) Úř. věst. L 176, 27.6.2013, s. 1.

(2) „Frequently asked questions on the Basel III standardised approach for measuring counterparty credit risk exposures“ (Často kladené otázky týkající se standardizovaného přístupu Basel III k měření expozic úvěrového rizika protistrany), 22. března 2018.

(3) Nařízení Evropského parlamentu a Rady (EU) č. 1093/2010 ze dne 24. listopadu 2010 o zřízení Evropského orgánu dohledu (Evropského orgánu pro bankovnictví), o změně rozhodnutí č. 716/2009/ES a o zrušení rozhodnutí Komise 2009/78/ES (Úř. věst. L 331, 15.12.2010, s. 12).