(EU) 2021/424Nařízení Komise v přenesené pravomoci (EU) 2021/424 ze dne 17. prosince 2019, kterým se mění nařízení Evropského parlamentu a Rady (EU) č. 575/2013, pokud jde o alternativní standardizovaný přístup k tržnímu riziku (Text s významem pro EHP)

| Publikováno: | Úř. věst. L 84, 11.3.2021, s. 1-15 | Druh předpisu: | Nařízení v přenesené pravomoci |

| Přijato: | 17. prosince 2019 | Autor předpisu: | Evropská komise |

| Platnost od: | 31. března 2021 | Nabývá účinnosti: | 30. září 2021 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

|

11.3.2021 |

CS |

Úřední věstník Evropské unie |

L 84/1 |

NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) 2021/424

ze dne 17. prosince 2019,

kterým se mění nařízení Evropského parlamentu a Rady (EU) č. 575/2013, pokud jde o alternativní standardizovaný přístup k tržnímu riziku

(Text s významem pro EHP)

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na nařízení Evropského parlamentu a Rady (EU) č. 575/2013 ze dne 26. června 2013 o obezřetnostních požadavcích na úvěrové instituce a investiční podniky a o změně nařízení (EU) č. 648/2012 (1), a zejména na článek 461a uvedeného nařízení,

|

(1) |

V roce 2019 zveřejnil Basilejský výbor pro bankovní dohled (dále jen „Basilejský výbor“) revidované „minimální kapitálové požadavky k tržnímu riziku“, které se zabývaly nedostatky v obezřetnostním zacházení s činnostmi bank týkajícími se obchodního portfolia (2). |

|

(2) |

U alternativního standardizovaného přístupu stanoveného v části třetí hlavě IV kapitole 1a nařízení (EU) č. 575/2013 v současnosti chybí technické specifikace potřebné k tomu, aby byl tento přístup plně funkční. Tyto specifikace by měly být v souladu s minimálními kapitálovými požadavky Basilejského výboru k tržnímu riziku. |

|

(3) |

Minimální kapitálové požadavky Basilejského výboru k tržnímu riziku upřesňují výpočet kapitálových požadavků k riziku zakřivení u nástrojů s opčním prvkem. Tento výpočet zahrnuje řadu kroků, včetně způsobu, jak na rizikové faktory použít otřesy a jak určit souhrnné riziko zakřivení pro všechny rizikové faktory. Pokud jde o faktory měnového rizika, výpočet je třeba upravit tak, aby se předešlo dvojímu započtení rizik zakřivení. Bez této úpravy může k takovému dvojímu započtení dojít, neboť ve výpočtu podle minimálních kapitálových požadavků Basilejského výboru k tržnímu riziku jsou faktory měnového rizika vyjádřeny pomocí vykazovací měny instituce. |

|

(4) |

Nástroje bez opčního prvku by měly podléhat pouze kapitálovým požadavkům k riziku delta u jiných než exotických podkladů nástrojů, a nikoli požadavkům k riziku zakřivení. Minimální kapitálové požadavky Basilejského výboru k tržnímu riziku však institucím nabízejí možnost podrobit všechny nástroje, a to včetně nástrojů bez opčního prvku, kapitálovým požadavkům k riziku zakřivení. Tato možnost může být užitečná pro instituce, které řídí a zajišťují pozice s opčním prvkem a bez opčního prvku společně. Aby se však zabránilo tomu, že tato možnost bude využívána především pro účely snížení kapitálových požadavků, měla by být instituce, která ji chce využít, povinna oznámit záměr využít této možnosti svému příslušnému orgánu, který by měl mít právo využití uvedené možnosti zamítnout. Totéž by mělo platit v případě, že instituce si již nepřeje tuto možnost využívat. |

|

(5) |

Pokud jde o zacházení s pozicemi v subjektech kolektivního investování, je nejpřesnější metodou výpočtu kapitálových požadavků pro tyto pozice průhledový přístup, neboť vychází ze skutečné skladby subjektů kolektivního investování, a nikoli ze zástupné skladby. Možnost využití průhledového přístupu však vyžaduje splnění určitých přísných podmínek. Instituce by proto měly mít možnost používat jiné metody za předpokladu, že jsou si vědomy obsahu oprávnění subjektu kolektivního investování a mohou získat denní cenové kotace. V takovém případě mohou instituce vytvořit hypotetické portfolio pro výpočet kapitálových požadavků k tržnímu riziku pozice v subjektu kolektivního investování. Tyto instituce by rovněž měly mít možnost vypočítat kapitálové požadavky k riziku úvěrových úprav v ocenění derivátových pozic zahrnutých v subjektu kolektivního investování za použití zjednodušeného přístupu, pokud neexistuje dostatek informací pro výpočet kapitálových požadavků k riziku úvěrové úpravy v ocenění na základě stávajících přístupů. Tato možnost by měla být sladěna se zjednodušeným přístupem použitelným na derivátové pozice zahrnuté v subjektech kolektivního investování zařazených do investičního portfolia. Vzhledem k počtu předpokladů, které musí instituce při používání tohoto přístupu učinit, by použití přístupu mělo podléhat schválení příslušným orgánem na úrovni každého jednotlivého subjektu kolektivního investování. |

|

(6) |

Kromě toho by instituce měly mít možnost zacházet pro účely výpočtu kapitálových požadavků k tržnímu riziku s pozicí v subjektu kolektivního investování, která sleduje index, jako s přímou pozicí v daném indexu. Tento přístup by měl být povolen, pokud rozdíl v anualizovaných výnosech mezi subjektem kolektivního investování a indexem, který sleduje, zůstává v období dvanácti měsíců nižší než 1 %. Pokud jsou k dispozici údaje za dobu kratší než dvanáct měsíců, měly by instituce požádat svůj příslušný orgán o povolení používat tento přístup. |

|

(7) |

Ve všech ostatních případech by měly být pozice v subjektech kolektivního investování zařazeny do investičního portfolia a pro účely výpočtu kapitálových požadavků u těchto pozic by se s nimi mělo zacházet odpovídajícím způsobem. |

|

(8) |

Minimální kapitálové požadavky Basilejského výboru k tržnímu riziku navrhují metodu založenou na „základní měně“ jako další přístup pro účely kapitálových požadavků k riziku delta a k riziku zakřivení u faktorů měnového rizika. V souladu s tímto přístupem by instituce měly mít při výpočtu kapitálových požadavků k tržnímu riziku možnost zvolit k vyjádření faktorů měnového rizika jinou než svou vykazovací měnu. Tento přístup by měl být povolen, pokud instituce splňuje řadu podmínek týkajících se řízení měnového rizika instituce, a měl by podléhat schválení ze strany orgánů dohledu. |

|

(9) |

Minimální kapitálové požadavky Basilejského výboru k tržnímu riziku určují rizikové váhy, které se použijí na citlivosti na rizikové faktory bezrizikových měr, na faktory inflačního rizika a na faktory křížového měnového bazického rizika, na faktory rizika úvěrového rozpětí u nesekuritizovaných expozic u koše 11 v tabulce 4 v článku 325ah nařízení (EU) č. 575/2013, na rizikové faktory krytých dluhopisů vydaných úvěrovými institucemi ve třetích zemích, faktory rizika úvěrového rozpětí u sekuritizací zahrnutých do alternativního portfolia obchodování s korelací (ACTP), faktory rizika úvěrového rozpětí u sekuritizací nezahrnutých do ACTP, faktory akciového rizika a faktory komoditního rizika. Rizikové váhy použitelné na citlivosti na tyto rizikové faktory u alternativního standardizovaného přístupu by měly být v souladu s minimálními kapitálovými požadavky Basilejského výboru k tržnímu riziku. |

|

(10) |

Minimální kapitálové požadavky Basilejského výboru k tržnímu riziku určují korelace v rámci koše pro rizikové faktory krytých dluhopisů vydaných úvěrovými institucemi ve třetích zemích, korelace v rámci koše pro akciové riziko a korelace mezi koši pro akciové riziko. Korelace použitelné v alternativním standardizovaném přístupu by měly být v souladu s minimálními kapitálovými požadavky Basilejského výboru k tržnímu riziku. |

|

(11) |

Nařízení (EU) č. 575/2013 by proto mělo být odpovídajícím způsobem změněno. |

|

(12) |

Institucím by měla být poskytnuta dostatečná doba na provedení změn alternativního standardizovaného přístupu k tržnímu riziku zavedených tímto nařízením v přenesené pravomoci. Použití tohoto nařízení v přenesené pravomoci by proto mělo být odloženo, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Nařízení (EU) č. 575/2013 se mění takto:

|

1) |

článek 325e se mění takto:

|

|

2) |

článek 325 g se nahrazuje tímto: „Článek 325 g Kapitálové požadavky k riziku zakřivení 1. Instituce provedou výpočty stanovené v odstavci 2 pro každý rizikový faktor nástrojů, na něž se vztahuje kapitálový požadavek k riziku zakřivení, s výjimkou rizikových faktorů uvedených v odstavci 3. Pro daný rizikový faktor provedou instituce tyto výpočty na čistém základě pro všechny pozice nástrojů, na něž se vztahuje kapitálový požadavek k riziku zakřivení a které obsahují tento rizikový faktor. 2. Pro daný rizikový faktor k, který je obsažen v jednom nebo více nástrojích uvedených v odstavci 1, vypočítají instituce čistou pozici tohoto rizikového faktoru v riziku zakřivení směrem nahoru (

kde:

3. Odchylně od odstavce 2 provedou instituce pro křivky rizikových faktorů, které patří do tříd obecného úrokového rizika (GIRR), rizika úvěrového rozpětí (CSR) a komoditního rizika, výpočty podle odstavce 6 na úrovni celé křivky, a nikoli na úrovni každého rizikového faktoru, který ke křivce přísluší. Pro účely výpočtu uvedeného v odstavci 2, kde xk je křivka rizikových faktorů zařazených do tříd obecného úrokového rizika, rizika úvěrového rozpětí a komoditního rizika, je sik součtem delta citlivostí na rizikový faktor křivky ve všech splatnostech křivky. 4. Pro stanovení kapitálového požadavku k riziku zakřivení na úrovni koše musí instituce podle následujícího vzorce sečíst čisté pozice v riziku zakřivení směrem nahoru a dolů, vypočtené v souladu s odstavcem 2, pro všechny rizikové faktory zařazené do tohoto koše v souladu s oddílem 3 pododdílem 1:

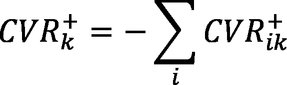

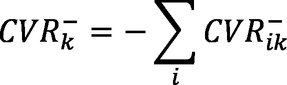

kde:

5. Odchylně od odstavce 4 se pro kapitálové požadavky k riziku zakřivení na úrovni koše u koše č. 18 dle článku 325ah, koše č. 18 dle článku 325ak, koše č. 25 dle článku 325am a koše č. 11 dle článku 325ap použije tento vzorec:

6. Instituce vypočítají kapitálové požadavky k riziku zakřivení pro rizikovou třídu (RCCR) sečtením všech kapitálových požadavků k riziku zakřivení na úrovni koše v rámci dané rizikové třídy takto:

kde:

7. Kapitálový požadavek k riziku zakřivení je součtem kapitálových požadavků k riziku zakřivení pro rizikovou třídu vypočítaných v souladu s odstavcem 6 pro všechny rizikové třídy, do nichž náleží alespoň jeden rizikový faktor nástrojů uvedených v odstavci 1.“; |

) takto:

) takto:

;

; ;

; ;

;

;

; ;

;|

3) |

v čl. 325h odst. 2 se písmeno c) nahrazuje tímto:

|

|

4) |

články 325i a 325j se nahrazují tímto: „Článek 325i Zacházení s indexovými nástroji a s ostatními vícepodkladovými nástroji 1. Instituce použijí pro indexové a další vícepodkladové nástroje průhledový přístup v souladu s následujícími ustanoveními:

2. Odchylně od odst. 1 písm. a) mohou instituce pro účely výpočtu kapitálových požadavků k riziku delta a k riziku zakřivení vypočítat jedinou citlivost na pozici v kotovaném akciovém nebo úvěrovém indexu za předpokladu, že kotovaný akciový nebo úvěrový index splňuje podmínky stanovené v odstavci 3. V takovém případě instituce přiřadí jedinou citlivost příslušnému koši, jak je stanoveno v oddíle 6 pododdíle 1, a to takto:

3. Instituce mohou použít přístup stanovený v odstavci 2 pro nástroje odkazující na kotovaný akciový nebo úvěrový index, pokud jsou splněny všechny tyto podmínky:

4. Instituce musí pro všechny nástroje, které odkazují na kotovaný akciový nebo úvěrový index splňující podmínky stanovené v odstavci 3, v průběhu času jednotně používat pouze přístup stanovený v odstavci 1, nebo přístup stanovený v odstavci 2. Před přechodem z jednoho přístupu na druhý si instituce předem vyžádá svolení příslušného orgánu. 5. Pro indexový nebo jiný vícepodkladový nástroj musí být údaje o citlivosti pro výpočet rizika delta a rizika zakřivení konzistentní, a to bez ohledu na přístupy použité pro tento nástroj. 6. Indexové nebo vícepodkladové nástroje, které nesou jiná zbytková rizika ve smyslu čl. 325u odst. 5, podléhají navýšení pro zbytkové riziko uvedenému v oddíle 4. Článek 325j Zacházení se subjekty kolektivního investování 1. Instituce vypočítá kapitálové požadavky k tržnímu riziku u pozice v subjektu kolektivního investování pomocí jednoho z těchto přístupů:

Instituce, která používá jeden z přístupů uvedených v písmenu b), použije kapitálový požadavek k riziku selhání stanovený v oddíle 5 této kapitoly a navýšení pro zbytkové riziko stanovené v oddíle 4 této kapitoly, pokud z oprávnění subjektu kolektivního investování vyplývá, že některé expozice v subjektu kolektivního investování mají daným kapitálovým požadavkům podléhat. Instituce, která používá přístup uvedený v písm. b) bodě ii), může vypočítat kapitálové požadavky k úvěrovému riziku protistrany a kapitálové požadavky k riziku úvěrové úpravy v ocenění derivátových pozic subjektu kolektivního investování pomocí zjednodušeného přístupu uvedeného v čl. 132a odst. 3. 2. Odchylně od odstavce 1 platí, že pokud má instituce v subjektu kolektivního investování pozici, která sleduje referenční index, a rozdíl v anualizovaných výnosech mezi subjektem kolektivního investování a sledovaným referenčním indexem zůstává v období posledních dvanácti měsíců v absolutním vyjádření nižší než 1 %, bez poplatků a provizí, může instituce s touto pozicí zacházet jako s pozicí ve sledovaném referenčním indexu. Instituce ověří splnění této podmínky v okamžiku, kdy tuto pozici otevře, a poté alespoň jednou ročně. Nejsou-li však údaje za posledních dvanáct měsíců plně k dispozici, může instituce s výhradou povolení od svého příslušného orgánu použít údaje o rozdílu v anualizovaných výnosech z období kratšího než dvanáct měsíců. 3. Instituce může pro své pozice v subjektech kolektivního investování použít kombinaci přístupů uvedených v odst. 1 písm. a), b) a c). Pro všechny pozice v témže subjektu kolektivního investování však instituce použije pouze jeden z těchto přístupů. 4. Pro účely odst. 1 písm. b) provádí instituce výpočty dle těchto pravidel:

Kapitálové požadavky pro všechny pozice v témže subjektu kolektivního investování, pro které se použijí výpočty podle prvního pododstavce, se vypočítají samostatně jako samostatné portfolio pomocí přístupu stanoveného v této kapitole. 5. Instituce může použít přístupy uvedené v odst. 1 písm. a) nebo b), pouze pokud subjekt kolektivního investování splňuje všechny podmínky stanovené v čl. 132 odst. 3 a čl. 132 odst. 4 písm. a).“; |

|

5) |

článek 325q se mění takto:

|

a

a |

6) |

v článku 325ae se odstavce 1 a 2 nahrazují tímto: „1. Pro měny, které nejsou zahrnuty v podkategorii nejlikvidnějších měn podle čl. 325bd odst. 7 písm. b), jsou rizikové váhy citlivostí na rizikové faktory bezrizikových měr tyto: Tabulka 3

2. Instituce uplatní rizikovou váhu ve výši 1,6 % na všechny citlivosti na faktory inflačního rizika a křížového měnového bazického rizika.“; |

|

7) |

v čl. 325ah odst. 1 se tabulka 4 nahrazuje tímto: „Tabulka 4

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

8) |

v článku 325aj se tabulka 5 nahrazuje tímto: „Tabulka 5

|

|

9) |

v článku 325ak se tabulka 6 nahrazuje tímto: „Tabulka 6

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

10) |

v čl. 325am odst. 1 se tabulka 7 nahrazuje tímto: „Tabulka 7

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

11) |

v čl. 325ap odst. 1 se tabulka 8 nahrazuje tímto: „Tabulka 8

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12) |

článek 325aq se mění takto:

|

|

13) |

články 325ar a 325as se nahrazují tímto: „Článek 325ar Korelace mezi koši pro akciové riziko Korelační parametr γbc se vztahuje na agregaci citlivostí mezi různými koši. Stanoví se pro koše v tabulce 8 v článku 325ap takto:

Článek 325as Rizikové váhy pro komoditní riziko Rizikové váhy pro citlivosti na faktory komoditního rizika jsou tyto: Tabulka 9

|

|

14) |

v článku 325av se odstavec 1 nahrazuje tímto: „1. Na všechny citlivosti na faktory měnového rizika se použije riziková váha 15 %.“; |

|

15) |

v čl. 325ax odst. 3 se tabulka 11 nahrazuje tímto: „Tabulka 11

|

Článek 2

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Použije se ode dne 30. září 2021.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 17. prosince 2019.

Za Komisi

předsedkyně

Ursula VON DER LEYEN

(1) Úř. věst. L 176, 27.6.2013, s. 1.

(2) Basilejský výbor pro bankovní dohled, Minimum capital requirements for market risk (Minimální kapitálové požadavky k tržnímu riziku). Tato publikace je k dispozici na internetových stránkách Banky pro mezinárodní platby (www.bis.org).