(EU) 2017/2401Nařízení Evropského parlamentu a Rady (EU) 2017/2401 ze dne 12. prosince 2017, kterým se mění nařízení (EU) č. 575/2013 o obezřetnostních požadavcích na úvěrové instituce a investiční podniky

| Publikováno: | Úř. věst. L 347, 28.12.2017, s. 1-34 | Druh předpisu: | Nařízení |

| Přijato: | 12. prosince 2017 | Autor předpisu: | Evropský parlament; Rada Evropské unie |

| Platnost od: | 17. ledna 2018 | Nabývá účinnosti: | 1. ledna 2019 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY (EU) 2017/2401

ze dne 12. prosince 2017,

kterým se mění nařízení (EU) č. 575/2013 o obezřetnostních požadavcích na úvěrové instituce a investiční podniky

EVROPSKÝ PARLAMENT A RADA EVROPSKÉ UNIE,

s ohledem na Smlouvu o fungování Evropské unie, a zejména na článek 114 této smlouvy,

s ohledem na návrh Evropské komise,

po postoupení návrhu legislativního aktu vnitrostátním parlamentům,

s ohledem na stanovisko Evropské centrální banky (1),

s ohledem na stanovisko Evropského hospodářského a sociálního výboru (2),

v souladu s řádným legislativním postupem (3),

vzhledem k těmto důvodům:

|

(1) |

Sekuritizace představují významný prvek řádně fungujících finančních trhů, protože přispívají k diverzifikaci zdrojů financování úvěrových institucí a investičních podniků (dále jen „instituce“), k diverzifikaci jejich rizik a k uvolnění regulatorního kapitálu, který je poté možné převést, aby podporoval další půjčování, zejména financování reálné ekonomiky. Sekuritizace dále poskytují institucím a jiným účastníkům trhu další investiční příležitosti, čímž umožňují diverzifikovat portfolio a usnadňují tok prostředků podnikům a fyzickým osobám jak v jednotlivých členských státech, tak přes hranice v celé Unii. Tyto přínosy by se však měly posuzovat s ohledem na jejich potenciální náklady a rizika, včetně jejich dopadu na finanční stabilitu. Jak bylo zřejmé během první fáze finanční krize, která začala v létě roku 2007, chybné praktiky na trzích sekuritizace vedly k značným hrozbám ohrožujícím integritu finančního systému, zejména z důvodu nadměrné páky, neprůhledných a složitých struktur, které způsobovaly problematičnost stanovení cen, mechanického spoléhání na externí ratingy či vzniku rozporu mezi zájmy investorů a původců (dále jen „riziko zmocnění“). |

|

(2) |

V nedávných letech zůstával objem emisí sekuritizací v Unii na úrovni nižší než předkrizové, a to z několika důvodů, včetně stigmatu, které obecně na těchto transakcích ulpívá. Aby se zabránilo opětovnému vzniku okolností, jež vyústily ve finanční krizi, by oživení trhů sekuritizace mělo vycházet ze správných a obezřetných tržních praktik. Za tím účelem stanovuje nařízení Evropského parlamentu a Rady (EU) 2017/2402 (4) základní prvky celkového rámce sekuritizace, s kritérii pro identifikaci jednoduché, transparentní a standardizované sekuritizace (dále jen „STS sekuritizace“) a systémem dohledu pro sledování správného používání těchto kritérií původci, sponzory, emitenty a institucionálními investory. Uvedené nařízení dále stanovuje soubor obecných požadavků v oblasti ponechání si rizika, náležité péče a zpřístupňování informací pro všechna odvětví finančních služeb. |

|

(3) |

V souladu s cíli nařízení (EU) 2017/2402 by měly být regulatorní kapitálové požadavky stanovené v nařízení Evropského parlamentu a Rady (EU) č. 575/2013 (5) pro instituce, které jsou původci nebo sponzory sekuritizace či které do sekuritizací investují, změněny tak, aby náležitě odrážely specifické vlastnosti STS sekuritizací, jestliže takové sekuritizace rovněž splňují dodatečné požadavky stanovené v tomto nařízení, a řešily nedostatky, které se vyjevily během finanční krize, totiž mechanické spoléhání na externí ratingy, nepřiměřeně nízké váhy rizik u sekuritizovaných tranší s vysokým ratingem a naopak nadměrně vysoké váhy rizik u tranší s nízkým ratingem a dále nedostatečná citlivost vůči rizikům. Dne 11. prosince 2014 zveřejnil Basilejský výbor pro bankovní dohled (BCBS) dokument „Revisions to the securitisation framework“ (dále jen „revidovaný basilejský rámec“), který definuje různé změny regulatorních kapitálových standardů týkajících se sekuritizace, jež právě tyto nedostatky řeší. Dne 11. července 2016 zveřejnil BCBS aktualizovaný standard pro regulatorní kapitálové zacházení se sekuritizovanými expozicemi, který zahrnuje regulatorní kapitálové zacházení pro „jednoduché, transparentní a srovnatelné“ sekuritizace. Těmito standardy se mění revidovaný basilejský rámec. Změny nařízení (EU) č. 575/2013 by měly ustanovení revidovaného basilejského rámce v platném znění brát v úvahu. |

|

(4) |

Kapitálové požadavky na pozice v sekuritizaci podle nařízení (EU) č. 575/2013 by měly u všech institucí vycházet ze stejných metod výpočtu. V první řadě a v zájmu vyloučení jakékoli formy mechanického spoléhání na externí ratingy by instituce měla používat vlastní výpočet regulatorních kapitálových požadavků, má-li povolení uplatnit přístup založený na interním ratingu (dále jen „přístup IRB“) pro expozice stejného druhu, jako jsou podkladové expozice sekuritizace, a je-li schopna vypočítávat regulatorní kapitálové požadavky ve vztahu k podkladovým expozicím, jako kdyby nebyly sekuritizovány („KIRB“), v každém případě pak s výhradou určitých předem definovaných vstupů (sekuritizační přístup IRB, dále jen „přístup SEC-IRBA“). Standardizovaný přístup k sekuritizaci (dále jen „přístup SEC-SA“) by pak měl být k dispozici pro instituce, které ve vztahu ke svým pozicím v určité sekuritizaci nemohou využívat přístup SEC-IRBA. Přístup SEC-SA by měl vycházet ze vzorce, jenž jako vstup používá kapitálové požadavky, které by byly podle standardizovaného přístupu k sekuritizaci vypočítány ve vztahu k podkladovým expozicím, jako kdyby nebyly sekuritizovány („KSA“). Pokud nejsou první dva přístupy k dispozici, měly by mít instituce možnost uplatnit přístup k sekuritizaci na základě externího ratingu (dále jen „přístup SEC-ERBA“). Podle přístupu SEC-ERBA by měly být kapitálové požadavky přiřazeny sekuritizovaným tranším na základě jejich externího ratingu. Instituce by však vždy měly používat přístup SEC-ERBA jako záložní přístup, není-li pro tranše STS sekuritizací s nízkým ratingem a některé tranše STS sekuritizací se středním ratingem určené pomocí vhodných parametrů k dispozici přístup SEC-IRBA. Pro sekuritizace jiné než STS sekuritizace by použití přístupu SEC-SA po přístupu SEC-IRBA mělo být dále omezeno. Příslušné orgány by dále měly mít možnost zakázat použití přístupu SEC-SA, není-li tento přístup s to odpovídajícím způsobem řešit rizika, která sekuritizace představuje pro solventnost příslušné instituce nebo finanční stabilitu. Po oznámení příslušnému orgánu by instituce měly mít možnost použít přístup SEC-ERBA vůči všem sekuritizacím s ratingem, které drží, pokud nemohou použít přístup SEC-IRBA. |

|

(5) |

U sekuritizací se ve vyšší míře než u jiných finančních aktiv vyskytuje riziko zmocnění a riziko modelu, což vyvolává určitou míru nejistoty při výpočtu kapitálových požadavků na sekuritizace i poté, co byly vzaty v úvahu všechny příslušné rizikové faktory. V zájmu adekvátního zachycení těchto rizik by nařízení (EU) č. 575/2013 mělo být změněno tak, aby byla pro všechny sekuritizované pozice stanovena minimální 15 % úroveň rizikové váhy. Resekuritizace se však vyznačují větší mírou složitosti a rizikovosti, proto jsou podle nařízení (EU) 2017/2402 povoleny pouze některé jejich formy. Kromě toho by pozice v resekuritizacích měly podléhat ještě konzervativnějšímu výpočtu regulatorního kapitálu a 100 % minimální úrovni rizikové váhy. |

|

(6) |

Po instituci by se nemělo požadovat, aby uplatňovala na pozici s vyšší předností vyšší rizikovou váhu, než jaká by se uplatnila, kdyby podkladové expozice držela přímo, což odráží přínos úvěrového posílení, jež pozice s vyšší předností získávají z tranší podřízených ve struktuře sekuritizace. Nařízení (EU) č. 575/2013 by proto mělo umožňovat „přístup se zohledněním“, podle kterého by sekuritizované pozici s vyšší předností měla být přidělena maximálně riziková váha rovnající se expozicí vážené průměrné rizikové váze platné pro podkladové expozice, a takový přístup by měl být k dispozici bez ohledu na to, zda příslušná pozice má, či nemá rating, a dále bez ohledu na přístup použitý pro podkladové seskupení (standardizovaný přístup nebo přístup IRB), s výhradou určitých podmínek. |

|

(7) |

Celkové omezení ve smyslu maximálních objemů rizikově vážených expozic je ve stávajícím rámci k dispozici pro instituce, které mohou vypočítat kapitálové požadavky pro podkladové expozice v souladu s přístupem IRB, jako kdyby takové expozice nebyly sekuritizovány (KIRB). Vzhledem k tomu, že proces sekuritizace snižuje riziko pojící se k podkladovým expozicím, by toto omezení mělo být k dispozici všem institucím, které jsou původci nebo sponzory, bez ohledu na to, jaký přístup využívají k výpočtu regulatorních kapitálových požadavků pro pozice v sekuritizaci. |

|

(8) |

Jak upozornil Evropský orgán dohledu (Evropský orgán pro bankovnictví) (dále jen „orgán EBA“), zřízený nařízením Evropského parlamentu a Rady (EU) č. 1093/2010 (6), ve své zprávě o kvalifikovaných sekuritizacích z července 2015, existují empirické důkazy týkající se selhání a ztrát, které ukazují, že STS sekuritizace vykazovaly během finanční krize vyšší výkony než jiné sekuritizace, což odráželo použití jednoduchých a transparentních struktur a pevně daných praktik realizace u STS sekuritizací, jež se pak vyznačovaly nižším úvěrovým a operačním rizikem i nižším rizikem zmocnění. Z tohoto důvodu je vhodné upravit nařízení (EU) č. 575/2013 tak, aby umožňovalo vhodnou a vůči riziku citlivou kalibraci STS sekuritizací, pokud rovněž splňují dodatečné požadavky na minimalizaci rizika, a to způsobem doporučeným orgánem EBA v uvedené zprávě, což především zahrnuje sníženou 10 % minimální úroveň rizikové váhy u pozic s vyšší předností. |

|

(9) |

Nižší kapitálové požadavky uplatňované na STS sekuritizace by měly být omezeny na sekuritizace, kde se vlastnictví podkladových expozic převádí na sekuritizační jednotku pro speciální účel (tradiční sekuritizace). Avšak institucím, které si ponechávají pozice s vyšší předností v syntetických sekuritizacích krytých podkladovým seskupením půjček pro malé a střední podniky, by mělo být rovněž umožněno uplatňovat na tyto pozice nižší kapitálové požadavky, které jsou k dispozici pro STS sekuritizace, pokud jsou takové transakce v souladu s určitými přísnými kritérii považovány za kvalitní, včetně kritérií pro způsobilé investory. Zejména by taková podmnožina syntetických sekuritizací měla požívat záruky nebo protizáruky buď od ústřední vlády nebo centrální banky členského státu nebo podpůrného subjektu, nebo od institucionálního investora za podmínky, že tato záruka nebo protizáruka je plně zajištěna složenou hotovostí v držení institucí, které jsou původci. Přednostním regulatorním kapitálovým zacházením pro STS sekuritizace, které by bylo k dispozici pro tyto transakce podle nařízení (EU) č. 575/2013, není dotčeno dodržování rámce Unie pro státní podporu stanoveného ve směrnici Evropského parlamentu a Rady 2014/59/EU (7). |

|

(10) |

Za účelem harmonizace výkonu dohledu v celé Unii by měla být na Komisi přenesena pravomoc přijímat, s ohledem na zprávu orgánu EBA, akty v souladu s článkem 290 Smlouvy o fungování Evropské unie, pokud jde o stanovení podmínek převodu úvěrového rizika na třetí strany, pojmu „souměřitelný převod úvěrového rizika na třetí strany“ a požadavky na posouzení převodu úvěrového rizika příslušnými orgány, a to ve vztahu k tradičním i syntetickým sekuritizacím. Je obzvláště důležité, aby Komise v rámci přípravné činnosti vedla odpovídající konzultace, a to i na odborné úrovni, a aby tyto konzultace probíhaly v souladu se zásadami stanovenými v interinstitucionální dohodě ze dne 13. dubna 2016 o zdokonalení tvorby právních předpisů (8). Pro zajištění rovné účasti na vypracovávání aktů v přenesené pravomoci obdrží Evropský parlament a Rada veškeré dokumenty současně s odborníky z členských států a jejich odborníci mají automaticky přístup na setkání skupin odborníků Komise, jež se věnují přípravě aktů v přenesené pravomoci. |

|

(11) |

Technické normy v oblasti finančních služeb by měly zajistit přiměřenou ochranu investorů a spotřebitelů v celé Unii. Vzhledem k vysoce specializovaným odborným znalostem, jimiž orgán EBA disponuje, by bylo účelné a vhodné pověřit tento orgán vypracováním návrhů regulačních technických norem, jejichž součástí nejsou politická rozhodnutí, a jejich předložením Komisi. |

|

(12) |

Komisi by měla být svěřena pravomoc přijímat regulační technické normy vypracované orgánem EBA, pokud jde o to, co představuje přiměřeně konzervativní metodu pro měření objemu nevyčerpané části zálohových příslibů při výpočtu hodnoty expozice sekuritizované pozice, a pokud jde o upřesnění podmínek, za nichž mohou instituce vypočítat KIRB pro seskupení podkladových sekuritizací jako pro pohledávky nabyté za úplatu. Komise by měla tyto návrhy regulačních technických norem přijímat prostřednictvím aktů v přenesené pravomoci podle článku 290 Smlouvy o fungování Evropské unie a v souladu s články 10 až 14 nařízení (EU) č. 1093/2010. |

|

(13) |

U zbytku regulatorních kapitálových požadavků na sekuritizace stanovených v nařízení (EU) č. 575/2013 by měly být provedeny pouze navazující změny nezbytné k tomu, aby nařízení odráželo nové pořadí přístupů a zvláštní ustanovení pro STS sekuritizace. Zejména ustanovení týkající se uznání převodu významného rizika a požadavků na externí úvěrové hodnocení by měla platit i nadále za zhruba stejných podmínek, jako je tomu v současnosti. Část pátá nařízení (EU) č. 575/2013 by však měla být celá zrušena, s výjimkou požadavku na zachování dodatečných rizikových vah, které by měly být uplatňovány u institucí, u nichž je zjištěno porušení kapitoly 2 nařízení (EU) 2017/2402. |

|

(14) |

Je vhodné, aby se změny nařízení (EU) č. 575/2013 plynoucí z tohoto nařízení uplatňovaly na všechny sekuritizace držené institucí. Za účelem co největšího zmírnění přechodových nákladů a umožnění plynulého přechodu na nový rámec by instituce měly až do 31. prosince 2019 na všechny nesplacené sekuritizované pozice, které ke dni použitelnosti tohoto nařízení drží, uplatňovat předchozí rámec, totiž relevantní ustanovení nařízení (EU) č. 575/2013 ve znění platném přede dnem použitelnosti tohoto nařízení, |

PŘIJALY TOTO NAŘÍZENÍ:

Článek 1

Změna nařízení (EU) č. 575/2013

Nařízení (EU) č. 575/2013 se mění takto:

|

1) |

V článku 4 se odstavec 1 mění takto:

|

|

2) |

V čl. 36 odst. 1 písm. k) se bod ii) nahrazuje tímto:

|

|

3) |

Článek 109 se nahrazuje tímto: „Článek 109 Zacházení se sekuritizovanými pozicemi Instituce vypočítají objem rizikově vážené expozice pro pozici, kterou drží v sekuritizaci, v souladu s kapitolou 5.“ |

|

4) |

V článku 134 se odstavec 6 nahrazuje tímto: „6. Pokud instituce poskytne koši expozic zajištění úvěrového rizika za podmínky, že n-té selhání u expozic povede k použití zajištění a ukončení smlouvy, rizikové váhy expozic v daném koši se sečtou, s výjimkou expozic n-1, do maximální výše 1 250 % a vynásobí se nominální hodnotou zajištění poskytnutého úvěrovým derivátem, čímž se získá hodnota rizikově vážené expozice. Expozice n-1, které mají být z agregace vyloučeny, se určí tak, aby zahrnovaly ty expozice, z nichž každá vykazuje nižší objem rizikově vážené expozice než kterákoli z expozic zahrnutých do agregace.“ |

|

5) |

V čl. 142 odst. 1 se zrušuje bod 8. |

|

6) |

V článku 153 se odstavce 7 a 8 nahrazují tímto: „7. Kupující pohledávek za podniky nabytých za úplatu nebo příjemce kolaterálu nebo částečné záruky může s vratnými slevami z kupní ceny, kolaterály nebo částečnými zárukami, které poskytují ochranu před první ztrátou pro ztráty ze selhání, ztráty z rozmělnění nebo oba druhy ztrát, zacházet jako s ochranou před první ztrátou podle kapitoly 5 oddílu 3 pododdílů 2 a 3. Prodejce poskytující vratnou slevu z kupní ceny a poskytovatel kolaterálu nebo částečné záruky s nimi zachází jako s expozicí vůči pozici první ztráty v souladu s kapitolou 5 oddílem 3 pododdíly 2 a 3. 8. Pokud instituce poskytne koši expozic zajištění úvěrového rizika za podmínky, že n-té selhání u expozic povede k použití zajištění a ukončení smlouvy, rizikové váhy expozic v daném koši se sečtou, s výjimkou expozic n-1, přičemž součet výše očekávané ztráty vynásobené hodnotou 12,5 a objemu rizikově vážené expozice nesmí přesáhnout nominální hodnotu zajištění poskytnutého úvěrovým derivátem vynásobenou hodnotou 12,5. Expozice n-1, které mají být z agregace vyloučeny, se určí tak, aby zahrnovaly ty expozice, z nichž každá vykazuje nižší objem rizikově vážené expozice než kterákoli z expozic zahrnutých do agregace. Na pozice v koši se použije riziková váha 1 250 %, pro které instituce nemůže určit rizikovou váhu v rámci přístupu IRB.“ |

|

7) |

V článku 154 se odstavec 6 nahrazuje tímto: „6. Kupující retailových pohledávek nabytých za úplatu nebo příjemce kolaterálu nebo částečné záruky může s vratnými slevami z kupní ceny, kolaterály nebo částečnými zárukami, které poskytují ochranu před první ztrátou pro ztráty ze selhání, ztráty z rozmělnění nebo oba druhy ztrát, zacházet jako s ochranou před první ztrátou podle kapitoly 5 oddílu 3 pododdílů 2 a 3. Prodejce poskytující vratnou slevu z kupní ceny a poskytovatel kolaterálu nebo částečné záruky s nimi zachází jako s expozicí vůči pozici první ztráty v souladu s kapitolou 5 oddílem 3 pododdíly 2 a 3.“ |

|

8) |

V čl. 197 odst. 1 se písmeno h) nahrazuje tímto:

|

|

9) |

V části třetí hlavě II se kapitola 5 nahrazuje tímto: „KAPITOLA 5 Sekuritizace

Článek 242 Definice Pro účely této kapitoly se rozumí:

Článek 243 Kritéria pro STS sekuritizace způsobilé pro diferencované kapitálové zacházení 1. Pozice v programu ABCP nebo transakci ABCP, které se kvalifikují jako pozice v STS sekuritizaci, jsou způsobilé pro zacházení podle článků 260, 262 a 264, jsou-li splněny tyto požadavky:

V případě obchodních pohledávek se první pododstavec písm. b) nepoužije tam, kde je úvěrové riziko takových obchodních pohledávek plně zajištěno způsobilým zajištěním úvěrového rizika v souladu s kapitolou 4, je-li poskytovatelem zajištění úvěrového rizika instituce, pojišťovna nebo zajišťovna. Pro účely tohoto pododstavce se pro určení toho, zda jsou obchodní pohledávky plně zajištěny a zda je splněno omezení koncentrace, použije pouze ta jejich část, která zůstane po zohlednění účinku jakékoli slevy z kupní ceny a nadměrné kolateralizace. Ustanovení prvního pododstavce písm. b) se nepoužije v případě sekuritizovaných zbytkových hodnot pronájmu, nejsou-li vystaveny riziku refinancování nebo odprodeje v důsledku právně vymahatelného závazku třetí strany způsobilé podle čl. 201 odst. 1, že odkoupí nebo refinancuje expozici za určitou předem určenou částku. Odchylně od prvního pododstavce písm. a), uplatňuje-li instituce čl. 248 odst. 3 nebo má-li svolení uplatňovat metodu interního hodnocení podle článku 265, činí riziková váha, kterou by instituce přidělila likviditnímu příslibu plně zajišťujícímu komerční papír zajištěný aktivy vydaný v rámci programu ABCP, 100 % nebo méně. 2. Pozice v sekuritizace jiné než program ABCP nebo transakce ABCP, které se kvalifikují jako pozice v STS sekuritizaci, jsou způsobilé pro zacházení podle článků 260, 262 a 264, jsou-li splněny tyto požadavky:

Článek 244 Tradiční sekuritizace 1. Instituce, která je původcem tradiční sekuritizace, může podkladové expozice vyjmout ze svého výpočtu objemů rizikově vážených expozic a, pokud je to vhodné, výše očekávaných ztrát, je-li splněna jedna z těchto podmínek:

2. Má se za to, že významné úvěrové riziko bylo převedeno v kterémkoli z těchto případů:

Pokud případné snížení objemů rizikově vážených expozic, jehož by instituce, která je původcem, dosáhla sekuritizací podle písmen a) a b), není odůvodněno souměřitelným převodem úvěrového rizika na třetí strany, mohou příslušné orgány v jednotlivých případech rozhodnout, že se významné úvěrové riziko nepovažuje za převedené na třetí strany. 3. Odchylně od odstavce 2 mohou příslušné orgány povolit instituci, která je původcem, uznat převod významného úvěrového rizika ve vztahu k určité sekuritizaci, jestliže tato instituce v každém případě prokáže, že snížení kapitálových požadavků, jehož původce dosáhne touto sekuritizací, je odůvodněno souměřitelným převodem úvěrového rizika na třetí strany. Svolení lze udělit pouze v případě, že instituce splňuje obě tyto podmínky:

4. Vedle požadavků stanovených v odstavcích 1, 2 a 3 musí být splněny všechny tyto podmínky:

5. Příslušné orgány informují EBA o případech, kdy rozhodly, že případné snížení objemů rizikově vážených expozic není odůvodněno souměřitelným převodem úvěrového rizika na třetí strany v souladu s odstavcem 2, a o případech, kdy se instituce rozhodly uplatnit odstavec 3. 6. EBA sleduje spektrum postupů dohledu ve vztahu k uznávání převodu významného rizika u tradičních sekuritizací v souladu s tímto článkem. EBA přezkoumá zejména:

EBA předloží zprávu o svých zjištěních Komisi do 2. ledna 2021. Komise může s ohledem na zprávu EBA přijmout podle článku 462 akt v přenesené pravomoci, kterým doplní toto nařízení upřesněním prvků uvedených v písm. a), b) a c) tohoto odstavce. Článek 245 Syntetické sekuritizace 1. Instituce, která je původcem syntetické sekuritizace, může vypočítat objemy rizikově vážených expozic a případně výši očekávaných ztrát pro podkladové expozice v souladu s články 251 a 252, je-li splněna jedna z těchto podmínek:

2. Má se za to, že významné úvěrové riziko bylo převedeno v kterémkoli z těchto případů:

Pokud případné snížení objemů rizikově vážených expozic, jehož by instituce, která je původcem, danou sekuritizací dosáhla, není odůvodněno souměřitelným převodem úvěrového rizika na třetí strany, mohou příslušné orgány v jednotlivých případech rozhodnout, že se významné úvěrové riziko nepovažuje za převedené. 3. Odchylně od odstavce 2 mohou příslušné orgány povolit instituci, která je původcem, uznat převod významného úvěrového rizika ve vztahu k určité sekuritizaci, jestliže tato instituce v každém případě prokáže, že snížení kapitálových požadavků, jehož původce dosáhne touto sekuritizací, je odůvodněno souměřitelným převodem úvěrového rizika na třetí osoby. Svolení lze udělit pouze v případě, že instituce splňuje obě tyto podmínky:

4. Vedle požadavků stanovených v odstavcích 1, 2 a 3 musí být splněny všechny tyto podmínky:

5. Příslušné orgány informují EBA o případech, kdy rozhodly, že případné snížení objemu rizikově vážených expozic není odůvodněno souměřitelným převodem úvěrového rizika na třetí strany v souladu s odstavcem 2, a o případech, kdy se instituce rozhodly uplatnit odstavec 3. 6. EBA sleduje spektrum postupů dohledu ve vztahu k uznávání převodu významného rizika u syntetických sekuritizací v souladu s tímto článkem. EBA přezkoumá zejména:

EBA předloží zprávu o svých zjištěních Komisi do 2. ledna 2021. Komise může s ohledem na zprávu EBA přijmout podle článku 462 akt v přenesené pravomoci, kterým doplní toto nařízení upřesněním prvků uvedených v písm. a), b) a c) tohoto odstavce. Článek 246 Provozní požadavky na doložku o předčasném umoření Pokud sekuritizace zahrnuje revolvingové expozice a doložku o předčasném umoření či obdobná ustanovení, platí předpoklad, že instituce, která je původcem, převedla významné úvěrové riziko, pouze tehdy, pokud jsou splněny požadavky stanovené v článcích 244 a 245 a doložka o předčasném umoření, je-li aktivována:

Článek 247 Výpočet objemů rizikově vážených expozic 1. Pokud instituce, která je původcem, převedla významné úvěrové riziko spojené s podkladovými expozicemi sekuritizace v souladu s oddílem 2, může:

2. Jestliže se instituce, která je původcem, rozhodla použít odstavec 1, vypočítá objemy rizikově vážených expozic stanovené v této kapitole pro pozice, které v dané sekuritizaci případně drží. Jestliže instituce, která je původcem, nepřevedla významné úvěrové riziko nebo se rozhodla nepoužít odstavec 1, není povinna provádět výpočet objemů rizikově vážených expozic pro žádnou pozici, kterou v dané sekuritizaci případně drží, ale musí pokračovat v zahrnování podkladových expozic do výpočtu objemů rizikově vážených expozic a případně výše očekávaných ztrát, jako kdyby nebyly sekuritizovány. 3. Jestliže se expozice vztahuje na pozice v různých tranších v sekuritizaci, považuje se expozice spojená s každou tranší za samostatnou sekuritizovanou pozici. Má se za to, že poskytovatelé úvěrového zajištění pro sekuritizované pozice drží pozice v sekuritizaci. Sekuritizované pozice zahrnují expozice vůči sekuritizaci vyplývající z úrokových nebo měnových derivátových smluv, které instituce v rámci transakce uzavřela. 4. Pokud se sekuritizovaná pozice neodečítá od položek kmenového kapitálu tier 1 podle čl. 36 odst. 1 písm. k), zahrne se objem rizikově vážené expozice pro účely čl. 92 odst. 3 do celkového objemu rizikově vážených expozic dané instituce. 5. Objem rizikově vážené expozice sekuritizované pozice se vypočítá tak, že se hodnota expozice vypočtená podle článku 248 vynásobí příslušnou celkovou rizikovou váhou. 6. Celková riziková váha se stanoví jako součet rizikové váhy stanovené v této kapitole a případné dodatečné rizikové váhy podle článku 270a. Článek 248 Hodnota expozice 1. Hodnota expozice sekuritizované pozice se vypočte takto:

EBA vypracuje návrhy regulačních technických norem s cílem specifikovat, co představuje přiměřeně konzervativní metodu pro měření objemu nevyčerpané části uvedenou v prvním pododstavci písm. b). EBA předloží tyto návrhy regulačních technických norem Komisi do 18. ledna 2019. Na Komisi je přenesena pravomoc doplnit toto nařízení přijetím regulačních technických norem uvedených ve třetím pododstavci tohoto odstavce postupem podle článků 10 až 14 nařízení (EU) č. 1093/2010. 2. Pokud má instituce v sekuritizaci dvě či více vzájemně se překrývajících pozic, zahrne do výpočtu objemů rizikově vážených expozic pouze jednu z nich. V případě částečného překryvu pozic může instituce rozdělit pozici na dvě části a uznat překryv pouze ve vztahu k jedné části, v souladu s prvním pododstavcem. Alternativní možností je, že zachází s pozicemi, jako kdyby se překrývaly plně, tak, že rozšíří pro účely výpočtu kapitálových požadavků tu pozici, která se vyznačuje vyššími objemy rizikově vážených expozic. Instituce může rovněž uznat překrývání mezi kapitálovými požadavky ke specifickému riziku u pozic v obchodním portfoliu a kapitálovými požadavky u sekuritizovaných pozic v investičním portfoliu, za předpokladu, že je schopna tyto kapitálové požadavky u příslušných pozic vypočítat a porovnat. Pro účely tohoto odstavce se dvě pozice považují za překrývající se, když se vzájemně kompenzují tak, že je instituce schopna zamezit ztrátám plynoucím z jedné pozice tím, že splní povinnosti požadované na základě druhé pozice. 3. Pokud se na pozice v komerčních papírech zajištěných aktivy vztahuje čl. 270c písm. d), může instituce používat rizikové váhy stanovené pro likviditní příslib za účelem výpočtu objemu rizikově vážených expozic pro komerční papíry zajištěné aktivy, pokud je 100 % takových cenných papírů vydaných v programu ABCP kryto tímto likviditním příslibem a tento likviditní příslib je řazen na stejnou úroveň jako komerční papíry zajištěné aktivy tak, že tvoří vzájemně se překrývající pozice. Případy, kdy uplatní tento odstavec, instituce oznámí příslušným orgánům. Pro účely určení 100 % krytí stanoveného v tomto odstavci může instituce brát v úvahu jiné likviditní přísliby v programu ABCP za podmínky, že tvoří překrývající se pozici s komerčními papíry zajištěnými aktivy. Článek 249 Uznání nástrojů pro snižování úvěrového rizika u sekuritizovaných pozic 1. Instituce může uznat majetkové nebo osobní zajištění úvěrového rizika ve vztahu k sekuritizované pozici, pokud jsou splněny požadavky na snižování úvěrového rizika stanovené v této kapitole a v kapitole 4. 2. Způsobilým majetkovým zajištěním úvěrového rizika může být pouze finanční kolaterál, který je uznatelný pro výpočet objemů rizikově vážených expozic podle kapitoly 2, jak je stanoveno v kapitole 4, a uznání snížení úvěrového rizika je podmíněno splněním příslušných požadavků stanovených v kapitole 4. Způsobilým osobním zajištěním úvěrového rizika a jeho poskytovateli mohou být pouze ta zajištění a ti poskytovatelé, kteří jsou způsobilí podle kapitoly 4, a uznání snížení úvěrového rizika je podmíněno splněním příslušných požadavků stanovených v kapitole 4. 3. Odchylně od odstavce 2 musí mít způsobilí poskytovatelé osobního zajištění úvěrového rizika uvedení v čl. 201 odst. 1 písm. a) až h) úvěrové hodnocení vypracované uznanou externí ratingovou agenturou na stupni úvěrové kvality 2 nebo vyšším v době, kdy bylo zajištění úvěrového rizika poprvé uznáno, a následně na stupni úvěrové kvality 3 nebo vyšším. Požadavek stanovený v tomto pododstavci se nevztahuje na způsobilé ústřední protistrany. Instituce, které smějí používat na přímé expozice vůči poskytovateli zajištění přístup IRB, mohou posoudit způsobilost podle prvního pododstavce na základě rovnocennosti PD poskytovatele zajištění a PD spojené se stupni úvěrové kvality uvedenými v článku 136. 4. Odchylně od odstavce 2 je sekuritizační jednotka pro speciální účel způsobilým poskytovatelem zajištění, jsou-li splněny všechny tyto podmínky:

5. Pro účely odstavce 4 je výše zajištění po zohlednění nesouladu měn a nesouladu splatností (GA) podle kapitoly 4 omezena na tržní hodnotu těchto aktiv upravenou o volatilitu a riziková váha expozic vůči poskytovateli zajištění, jak je uvedeno v rámci standardizovaného přístupu (g), se vypočítá jako vážená průměrná riziková váha, která by se použila na tato aktiva jakožto finanční kolaterál podle standardizovaného přístupu. 6. Pokud se na sekuritizovanou pozici vztahuje plné zajištění úvěrového rizika nebo částečné zajištění úvěrového rizika na poměrném základě, platí tyto požadavky:

7. Ve všech případech, na které se nevztahuje odstavec 6, platí tyto požadavky:

8. Instituce, které využívají přístup k sekuritizaci založený na interním ratingu (dále jen „přístup SEC-IRBA“) nebo standardizovaný přístup k sekuritizaci (dále jen „přístup SEC-SA“) podle pododdílu 3, určí záchytný bod (A) a uvolňující bod (D) pro každou z pozic odvozených v souladu s odstavcem 7 samostatně, jako kdyby byly v době vzniku transakce vydány jako samostatné sekuritizované pozice. Hodnota KIRB či KSA se vypočítá s ohledem na původní seskupení podkladových expozic sekuritizace. 9. Instituce, které pro původní sekuritizovanou pozici využívají přístup k sekuritizaci založený na externím ratingu (dále jen „přístup SEC-ERBA“) podle pododdílu 3, vypočítají objemy rizikově vážených expozic pro pozice odvozené v souladu s odstavcem 7 takto:

10. S odvozenou pozicí s nižší předností se zachází jako se sekuritizovanou pozicí bez vyšší přednosti i v případě, že původní sekuritizovaná pozice před zajištěním vyšší přednost měla. Článek 250 Skrytá podpora 1. Instituce, která je sponzorem nebo původcem a v sekuritizaci využila při výpočtu objemů rizikově vážených expozic čl. 247 odst. 1 a 2 nebo prodala nástroje ze svého obchodního portfolia tak, že již není povinna držet kapitál pro rizika vyplývající z těchto nástrojů, neposkytne sekuritizaci nad rámec svých smluvních závazků přímo ani nepřímo žádnou podporu s cílem snížit potenciální nebo skutečné ztráty investorů. 2. Transakce není považována za podporu pro účely odstavce 1, pokud je řádně zohledněna při posuzování převodu významného úvěrového rizika a obě strany při jejím provádění jednají ve vlastním zájmu jako svobodné a nezávislé strany (nezávislý vztah). Pro tyto účely provede instituce plné úvěrové přezkoumání transakce, přinejmenším s ohledem na všechny tyto aspekty:

3. Instituce, která je původcem nebo sponzorem, oznámí příslušnému orgánu jakékoli transakce uzavřené ve vztahu k sekuritizaci v souladu s odstavcem 2. 4. EBA vydá v souladu s článkem 16 nařízení (EU) č. 1093/2010 obecné pokyny k tomu, co se pro účely tohoto článku rozumí nezávislým vztahem a za jakých podmínek není transakce strukturována k poskytování podpory. 5. Nesplní-li instituce, která je původcem nebo sponzorem, ve vztahu k sekuritizaci požadavky odstavce 1, zahrne všechny podkladové expozice dané sekuritizace do svého výpočtu objemů rizikově vážených expozic, jako kdyby nebyly sekuritizovány, a zveřejní:

Článek 251 Výpočet objemů rizikově vážených expozic instituce, která je původcem, sekuritizovaných syntetickou sekuritizací 1. Pro účely výpočtu objemů rizikově vážených expozic u podkladových expozic použije instituce, která je původcem syntetické sekuritizace, v příslušných případech metody výpočtu stanovené v tomto oddíle namísto těch, které jsou stanoveny v kapitole 2. V případě institucí, které počítají objemy rizikově vážených expozic a případně výši očekávaných ztrát u podkladových expozic podle kapitoly 3, se výše očekávané ztráty u takovýchto expozic rovná nule. 2. Požadavky stanovené v odstavci 1 tohoto článku se použijí na celé seskupení expozic kryjící danou sekuritizaci. S výhradou článku 252 instituce, která je původcem, vypočítá objemy rizikově vážených expozic u všech tranší v sekuritizaci v souladu s tímto oddílem, včetně pozic, u kterých může uznat snížení úvěrového rizika podle článku 249. Rizikovou váhu, jež má být použita na pozice, na které se vztahuje snížení úvěrového rizika, je možné změnit v souladu s kapitolou 4. Článek 252 Postup v případě nesouladu splatností u syntetické sekuritizace Pro účely výpočtu objemů rizikově vážených expozic v souladu s článkem 251 se nesoulad splatností mezi zajištěním úvěrového rizika, pomocí něhož dochází k převodu rizika, a podkladovými expozicemi počítá takto:

Článek 253 Snížení objemů rizikově vážených expozic 1. Je-li sekuritizované pozici podle tohoto oddílu přidělena riziková váha 1 250 %, mohou instituce v souladu s čl. 36 odst. 1 písm. k) namísto zahrnutí této pozice do výpočtu objemů rizikově vážených expozic odečíst hodnotu expozice u této pozice z kmenového kapitálu tier 1. Za tímto účelem může výpočet hodnoty expozice zohledňovat způsobilé majetkové zajištění úvěrového rizika v souladu s článkem 249. 2. Pokud instituce využije alternativu stanovenou v odstavci 1, může částku odečtenou podle čl. 36 odst. 1 písm. k) odečíst z hodnoty stanovené v článku 268 coby maximálního kapitálového požadavku, který by byl vypočítán s ohledem na podkladové expozice, jako kdyby nebyly sekuritizovány.

Článek 254 Pořadí metod 1. Instituce použijí pro výpočet objemů rizikově vážených expozic jednu z metod stanovených v pododdíle 3 podle tohoto pořadí:

2. Pro pozice s ratingem nebo pozice, pro které lze použít odvozený rating, použije instituce přístup SEC-ERBA namísto SEC-SA v každém z těchto případů:

3. V případech, na které se nevztahuje odstavec 2, se může instituce odchylně od odst. 1 písm. b) rozhodnout uplatnit přístup SEC-ERBA namísto SEC-SA na všechny své sekuritizované pozice s ratingem nebo sekuritizované pozice, pro které lze použít odvozený rating. Pro účely prvního pododstavce oznámí instituce své rozhodnutí příslušnému orgánu do 17. listopadu 2018. Veškerá následná rozhodnutí o další změně přístupu uplatňovaného na všechny své sekuritizované pozice s ratingem oznámí instituce svému příslušnému orgánu před 15. listopadem neprodleně po jejich přijetí. Nevznese-li příslušný orgán žádné námitky do 15. prosince bezprostředně po lhůtě uvedené ve druhém nebo případně třetím pododstavci, nabývá rozhodnutí oznámené institucí účinku 1. ledna následujícího roku a platí, dokud nenabude účinku následně oznámené rozhodnutí. Instituce nepoužije rozdílné přístupy v průběhu téhož roku. 4. Odchylně od odstavce 1 mohou příslušné orgány v jednotlivých případech zakázat institucím používat přístup SEC-SA, pokud objem rizikově vážené expozice vyplývající z použití přístupu SEC-SA není úměrný rizikům pro danou instituci nebo pro finanční stabilitu, včetně mimo jiné úvěrového rizika zakotveného v podkladových expozicích příslušné sekuritizace. V případě expozic, které se nekvalifikují jako pozice v STS sekuritizaci, se zvláštní pozornost věnuje sekuritizacím s velmi složitými a vysoce rizikovými vlastnostmi. 5. Aniž je dotčen odstavec 1 tohoto článku, může instituce použít metodu interního hodnocení k výpočtu objemů rizikově vážených expozic ve vztahu k pozici bez ratingu v programu ABCP nebo transakci ABCP podle článku 266, jsou-li splněny podmínky stanovené v článku 265. Pokud instituce obdržela svolení použít metodu interního hodnocení v souladu s čl. 265 odst. 2 a určitá pozice v programu ABCP nebo transakci ABCP spadá do oblasti, na niž se toto svolení vztahuje, uplatní k výpočtu objemu rizikově vážené expozice u této pozice tuto metodu. 6. V případě pozice v resekuritizaci použije instituce přístup SEC-SA v souladu s článkem 261, s úpravami uvedenými v článku 269. 7. Ve všech ostatních případech je sekuritizovaným pozicím přiřazena riziková váha 1 250 %. 8. Příslušné orgány informují EBA o veškerých oznámeních učiněných podle odstavce 3 tohoto článku. EBA sleduje dopad tohoto článku na kapitálové požadavky a na celé spektrum postupů dohledu ve spojitosti s odstavcem 4 tohoto článku, o svých zjištěních podává každoročně zprávu Komisi a vydává obecné pokyny v souladu s článkem 16 nařízení (EU) č. 1093/2010. Článek 255 Určení KIRB a KSA 1. Pokud instituce používá podle pododdílu 3 přístup SEC-IRBA, vypočítá KIRB v souladu s odstavci 2 až 5. 2. Instituce určí KIRB tak, že objemy rizikově vážených expozic, které by se vypočítaly podle kapitoly 3 ve vztahu k podkladovým expozicím, jako kdyby nebyly sekuritizovány, vynásobí 8 % a vydělí hodnotou expozice podkladových expozic. KIRB se vyjadřuje ve formě desetinného čísla od nuly do jedničky. 3. Pro účely výpočtu KIRB zahrnují objemy rizikově vážených expozic, které by se počítaly podle kapitoly 3 ve vztahu k podkladovým expozicím:

4. Instituce mohou vypočítat KIRB ve vztahu k podkladovým expozicím sekuritizace v souladu s ustanoveními kapitoly 3 o výpočtu kapitálových požadavků pro pohledávky nabyté za úplatu. Pro tyto účely se s retailovými expozicemi zachází jako s retailovými pohledávkami nabytými za úplatu, s neretailovými expozicemi pak jako s pohledávkami za podniky nabytými za úplatu. 5. Instituce vypočítají KIRB odděleně pro riziko rozmělnění, pokud jde o podkladové expozice sekuritizace, je-li riziko rozmělnění ve vztahu k takovým expozicím podstatné. V případech, kdy jsou ztráty z rizika rozmělnění a úvěrového rizika při sekuritizaci agregovány, zkombinují instituce pro účely pododdílu 3 příslušné KIRB pro riziko rozmělnění a úvěrové riziko do jediného KIRB. Přítomnost jediného rezervního fondu nebo nadměrné kolateralizace dostupné pro krytí ztrát z úvěrového rizika či rizika rozmělnění lze považovat za náznak, že jsou tato rizika agregována. Pokud nejsou riziko rozmělnění a úvěrové riziko v rámci sekuritizace agregovány, upraví instituce zacházení stanovené ve druhém pododstavci tak, aby kombinovalo příslušné KIRB pro riziko rozmělnění a úvěrové riziko obezřetným způsobem. 6. Pokud instituce používá podle pododdílu 3 přístup SEC-SA, vypočítá KSA tak, že objemy rizikově vážených expozic, které by se vypočítaly podle kapitoly 2 ve vztahu k podkladovým expozicím, jako kdyby nebyly sekuritizovány, vynásobí 8 % a vydělí hodnotou podkladových expozic. KSA se vyjadřuje ve formě desetinného čísla od nuly do jedničky. Pro účely tohoto odstavce vypočítají instituce hodnotu expozice podkladových expozic bez započtení specifických úprav o úvěrové riziko a dodatečných úprav ocenění v souladu s články 34 a 110 a bez dalšího snižování kapitálu. 7. Pro účely odstavců 1 až 6, využívá-li struktura sekuritizace sekuritizační jednotku pro speciální účel, je třeba se všemi expozicemi této jednotky souvisejícími se sekuritizací zacházet jako s podkladovými expozicemi. Instituce však může vyloučit expozice sekuritizační jednotky pro speciální účel ze seskupení podkladových expozic pro výpočet KIRB nebo KSA, pokud je riziko z expozic této jednotky nepodstatné nebo pokud nemá dopad na sekuritizovanou pozici instituce. V případě syntetických sekuritizací s majetkovým zajištěním se jakékoli podstatné výnosy z emise úvěrových dluhových cenných papírů nebo jiných majetkových závazků sekuritizační jednotky pro speciální účel, které slouží jako kolaterál pro splacení sekuritizovaných pozic, zahrnou do výpočtu KIRB nebo KSA, pokud úvěrové riziko kolaterálu podléhá alokaci ztrát mezi tranše. 8. Pro účely odst. 5 třetího pododstavce tohoto článku vydá EBA obecné pokyny v souladu s článkem 16 nařízení (EU) č. 1093/2010 o vhodných postupech kombinace KIRB pro riziko rozmělnění a úvěrové riziko, nejsou-li tato rizika v sekuritizaci agregována. 9. EBA vypracuje návrhy regulačních technických norem, v nichž upřesní podmínky, za nichž mohou instituce vypočítat KIRB pro seskupení podkladových expozic v souladu s odstavcem 4, zejména pokud jde o:

EBA předloží tyto návrhy regulačních technických norem Komisi do 18. listopadu 2019. Na Komisi je přenesena pravomoc doplnit toto nařízení přijetím regulačních technických norem uvedených v druhém pododstavci tohoto odstavce postupem podle článků 10 až 14 nařízení (EU) č. 1093/2010. Článek 256 Určení záchytného bodu (A) a uvolňujícího bodu (D) 1. Pro účely pododdílu 3 stanoví instituce záchytný bod (A) na úrovni, na níž by ztráty v seskupení podkladových expozic začaly být přiřazovány k příslušné sekuritizované pozici. Záchytný bod (A) se vyjadřuje jako desetinné číslo mezi nulou a jedničkou a rovná se vyšší z těchto hodnot: nula, nebo poměr nesplaceného zůstatku seskupení podkladových expozic v sekuritizaci sníženého o nesplacený zůstatek všech tranší, které mají vyšší nebo stejnou přednost jako tranše obsahující příslušnou sekuritizovanou pozici, včetně expozice samotné, k nesplacenému zůstatku všech podkladových expozic v sekuritizaci. 2. Pro účely pododdílu 3 stanoví instituce uvolňující bod (D) na úrovni, na níž by ztráty v rámci seskupení podkladových expozic vedly v úplnou ztrátu jistiny pro tranši obsahující příslušnou sekuritizovanou pozici. Uvolňující bod (D) se vyjadřuje jako desetinné číslo mezi nulou a jedničkou a rovná se vyšší z těchto hodnot: nula, nebo poměr nesplaceného zůstatku seskupení podkladových expozic v sekuritizaci sníženého o nesplacený zůstatek všech tranší, které mají vyšší přednost než tranše obsahující příslušnou sekuritizovanou pozici, k nesplacenému zůstatku všech podkladových expozic v sekuritizaci. 3. Pro účely odstavců 1 a 2 zacházejí instituce s nadměrnou kolateralizací a financovanými fondovými účty jako s tranšemi a s aktivy sestávajícími z takových fondových účtů jako s podkladovými expozicemi. 4. Pro účely odstavců 1 a 2 neberou instituce v úvahu nefinancované fondové účty a aktiva, jež neposkytují úvěrové posílení, například z důvodu, že poskytují pouze podporu likvidity, ani měnové swapy nebo swapy úrokových sazeb, ani účty hotovostního kolaterálu týkající se daných pozic v sekuritizaci. Pro účely financovaných fondových účtů a aktiv poskytujících úvěrové posílení nakládá instituce jako se sekuritizovanými pozicemi pouze s těmi částmi těchto účtů či aktiv, které absorbují ztrátu. 5. Mají-li dvě nebo více pozic v rámci téže transakce různou splatnost, ale společnou poměrnou alokaci ztrát, zakládá se výpočet záchytných bodů (A) a uvolňujících bodů (D) na souhrnném nesplaceném zůstatku těchto pozic a výsledné záchytné body (A) i uvolňující body (D) musí být shodné. Článek 257 Určení splatnosti tranše (MT) 1. Pro účely pododdílu 3 a s výhradou odstavce 2 mohou instituce měřit splatnost tranše (MT) těmito metodami:

2. Pro účely odstavce 1 platí pro určení splatnosti tranše (MT) ve všech případech minimální úroveň jednoho roku a maximální úroveň pěti let. 3. Pokud může být instituce vystavena potenciálním ztrátám z podkladových expozic na základě smlouvy, určí splatnost sekuritizované pozice s ohledem na splatnost příslušné smlouvy a nejdelší dobu splatnosti takových podkladových expozic. V případě revolvingových expozic se použije nejdelší smluvně možná zbývající doba splatnosti expozice, kterou lze během revolvingového období přidat. 4. EBA sleduje spektrum postupů v této oblasti, zejména s ohledem na uplatňování odst. 1 písm. a) tohoto článku, a v souladu s článkem 16 nařízení (EU) č. 1093/2010 vydá obecné pokyny do 31. prosince 2019.

Článek 258 Podmínky použití přístupu založeného na interním ratingu (SEC-IRBA) 1. Instituce použijí k výpočtu objemů rizikově vážených expozic ve vztahu k sekuritizované pozici přístup SEC-IRBA, jsou-li splněny tyto podmínky:

2. Příslušné orgány mohou v jednotlivých případech vyloučit použití přístupu SEC-IRBA, pokud mají sekuritizace velmi složité nebo vysoce rizikové vlastnosti. Pro tyto účely lze za velmi složité nebo vysoce rizikové považovat tyto vlastnosti:

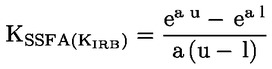

Článek 259 Výpočet objemů rizikově vážených expozic podle přístupu SEC-IRBA 1. Podle přístupu SEC-IRBA se objem rizikově vážené expozice pro sekuritizovanou pozici vypočítá vynásobením hodnoty expozice pozice, jež se počítá podle článku 248, příslušnou rizikovou váhou určenou následujícím způsobem; ve všech případech pak platí, že minimální úroveň činí 15 %:

kde:

kde:

kde:

kde:

Parametry A, B, C, D a E se určují v souladu s touto tabulkou:

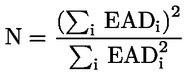

2. Pokud podkladové seskupení IRB sestává z retailových i neretailových expozic, rozdělí se na retailové a neretailové podseskupení a pro každé podseskupení se odhadem určí samostatný parametr p (a odpovídající vstupní parametry N, KIRB a LGD). Následně se vypočítá vážený průměr parametru p pro transakci, a to na základě parametrů p každého podseskupení a nominální velikosti expozic v každém podseskupení. 3. Pokud instituce používá přístup SEC-IRBA ve vztahu ke smíšenému seskupení, vychází výpočet parametru p pouze z podkladových expozic podléhajících přístupu IRB. Na podkladové expozice podléhající standardizovanému přístupu se pro tyto účely nebere zřetel. 4. Efektivní počet expozic (N) se vypočítá takto:

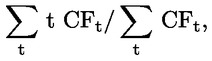

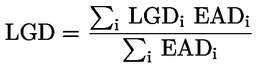

kde EADi představuje hodnotu expozice související s i-tou expozicí v seskupení. Vícenásobné expozice vůči stejnému dlužníkovi se konsolidují a zachází se s nimi jako s jednou expozicí. 5. Expozičně vážená průměrná hodnota LGD se vypočítá takto:

kde LGDi představuje průměrnou hodnotu LGD související se všemi expozicemi vůči i-tému dlužníkovi. Je-li úvěrové riziko a riziko rozmělnění pro pohledávky nabyté za úplatu v rámci sekuritizace agregováno, stanoví se vstupní hodnota LGD jako vážený průměr LGD pro úvěrové riziko a 100 % LGD pro riziko rozmělnění. Váhami jsou samostatné kapitálové požadavky v rámci přístupu IRB pro úvěrové riziko a riziko rozmělnění. Pro tyto účely lze přítomnost jediného rezervního fondu nebo nadměrné kolateralizace dostupné pro krytí ztrát z úvěrového rizika či rizika rozmělnění považovat za náznak, že jsou tato rizika agregována. 6. Pokud podíl největší podkladové expozice v seskupení (C1) nepřesahuje 3 %, mohou instituce pro výpočet hodnoty N a expozičně vážených průměrných hodnot LGD použít tuto zjednodušenou metodu

LGD = 0,50, kde

Je-li k dispozici pouze C1 a tato hodnota není vyšší než 0,03, může instituce stanovit LGD ve výši 0,50 a N jako 1/C1. 7. Je-li pozice kryta smíšeným seskupením a instituce je schopna vypočítat KIRB pro nejméně 95 % objemu podkladových expozic v souladu s čl. 258 odst. 1 písm. a), vypočítá instituce kapitálové požadavky pro seskupení podkladových expozic takto:

kde d je podíl objemu expozic podkladových expozic, pro které dokáže instituce spočítat KIRB, v poměru k objemu expozic všech podkladových expozic. 8. Pokud má instituce sekuritizovanou pozici ve formě derivátu za účelem zajištění tržních rizik, včetně úrokových nebo měnových rizik, může tomuto derivátu přiřadit odvozenou rizikovou váhu ekvivalentní rizikové váze referenční pozice vypočítané v souladu s tímto článkem. Pro účely prvního pododstavce je referenční pozicí pozice, která má ve všech ohledech stejnou úroveň jako derivát, nebo pokud taková pozice na stejné úrovni není k dispozici, pozice, která je derivátu bezprostředně podřízena. Článek 260 Zacházení se STS sekuritizacemi podle přístupu SEC-IRBA Podle přístupu SEC-IRBA se riziková váha pro pozici v STS sekuritizaci vypočítá v souladu s článkem 259, s těmito úpravami: minimální úroveň rizikové váhy pro sekuritizované pozice s vyšší předností = 10 %;

Článek 261 Výpočet objemů rizikově vážených expozic podle standardizovaného přístupu (SEC-SA) 1. Podle přístupu SEC-SA se objem rizikově vážené expozice pro pozici v sekuritizaci vypočítá vynásobením hodnoty expozice pozice vypočtené podle článku 248 příslušnou rizikovou váhou určenou následujícím způsobem; ve všech případech pak platí, že minimální úroveň činí 15 %:

kde:

kde:

2. Pro účely odstavce 1 se KA vypočítá takto:

kde: KSA je kapitálový požadavek podkladového seskupení ve smyslu článku 255; W = poměr:

Pro tyto účely se expozicí v selhání rozumí podkladová expozice, která buď i) je 90 či více dnů po splatnosti; ii) podléhá insolvenčnímu řízení; iii) podléhá řízení za účelem realizace zajištění nebo podobnému řízení, nebo iv) je v selhání v souladu se sekuritizační dokumentací. Nezná-li instituce stav nesplácení u nejvýše 5 % podkladových expozic v seskupení, může použít přístup SEC-SA, s touto úpravou při výpočtu parametru KA:

Nezná-li instituce stav nesplácení u více než 5 % podkladových expozic v seskupení, musí být dané pozici v sekuritizaci přiřazena riziková váha 1 250 %. 3. Pokud má instituce sekuritizovanou pozici ve formě derivátu za účelem zajištění tržních rizik, včetně úrokových nebo měnových rizik, může tomuto derivátu přiřadit odvozenou rizikovou váhu ekvivalentní rizikové váze referenční pozice vypočítané v souladu s tímto článkem. Pro účely tohoto odstavce je referenční pozicí pozice, která má ve všech ohledech stejnou úroveň jako derivát, nebo pokud taková pozice na stejné úrovni není k dispozici, pozice, která je derivátu bezprostředně podřízena. Článek 262 Zacházení se STS sekuritizacemi podle přístupu SEC-SA Podle přístupu SEC-SA se riziková váha pro pozici v STS sekuritizaci vypočítá v souladu s článkem 261, s těmito úpravami:

Článek 263 Výpočet objemů rizikově vážených expozic podle přístupu založeného na externím ratingu (SEC-ERBA) 1. Podle přístupu SEC-ERBA se objem rizikově vážené expozice pro sekuritizovanou pozici vypočítá vynásobením hodnoty expozice pozice vypočítané v souladu s článkem 248 příslušnou rizikovou váhou v souladu s tímto článkem. 2. Pro expozice s krátkodobým úvěrovým hodnocením nebo v případech, kdy lze rating odvodit z krátkodobého úvěrového hodnocení v souladu s odstavcem 7, se použijí tyto rizikové váhy: Tabulka 1

3. Pro expozice s dlouhodobým úvěrovým hodnocením nebo v případech, kdy lze rating odvodit z dlouhodobého úvěrového hodnocení v souladu s odstavcem 7 tohoto článku, se použijí rizikové váhy uvedené v tabulce č. 2, upravené podle příslušné splatnosti tranše (MT) v souladu s článkem 257 a odstavcem 4 tohoto článku a podle poměrné velikosti („thickness“) tranše u tranší, jež nemají vyšší přednost, v souladu s odstavcem 5 tohoto článku: Tabulka 2

4. V zájmu určení rizikové váhy pro tranše se splatností mezi jedním rokem a pěti lety využijí instituce lineární interpolaci mezi rizikovými váhami platnými pro jednoletou a pětiletou splatnost v souladu s tabulkou č. 2. 5. V zájmu zohlednění poměrné velikosti tranše vypočítají instituce rizikovou váhu tranší, jež nemají vyšší přednost, takto:

kde T = poměrná velikost tranše měřená jako D – A, kde

6. Rizikové váhy pro tranše, jež nemají vyšší přednost, plynoucí z odstavců 3, 4 a 5 mají stanovenou minimální hodnotu 15 %. Kromě toho výsledné rizikové váhy nesmějí být nižší než riziková váha odpovídající hypotetické tranši s vyšší předností ze stejné sekuritizace se stejným úvěrovým hodnocením a stejnou splatností. 7. Pro účely použití odvozených ratingů přiřadí instituce pozici bez ratingu odvozený rating rovnocenný úvěrovému hodnocení referenční pozice s ratingem splňující všechny následující podmínky:

8. Pokud má instituce sekuritizovanou pozici ve formě derivátu za účelem zajištění tržních rizik, včetně úrokových nebo měnových rizik, může tomuto derivátu přiřadit odvozenou rizikovou váhu ekvivalentní rizikové váze referenční pozice vypočítané v souladu s tímto článkem. Pro účely prvního pododstavce je referenční pozicí pozice, která má ve všech ohledech stejnou úroveň jako derivát, nebo pokud taková pozice na stejné úrovni není k dispozici, pozice, která je derivátu bezprostředně podřízena. Článek 264 Zacházení se STS sekuritizacemi podle přístupu SEC-ERBA 1. Podle přístupu SEC-ERBA se riziková váha pro pozici v STS sekuritizaci vypočítá v souladu s článkem 263, s úpravami stanovenými v tomto článku. 2. Pro expozice s krátkodobým úvěrovým hodnocením nebo v případech, kdy lze rating odvodit z krátkodobého úvěrového hodnocení v souladu s čl. 263 odst. 7, se použijí tyto rizikové váhy: Tabulka 3

3. Pro expozice s dlouhodobým úvěrovým hodnocením nebo v případech, kdy lze rating odvodit z dlouhodobého úvěrového hodnocení v souladu s čl. 263 odst. 7, se rizikové váhy určí podle tabulky č. 4, upravené podle příslušné splatnosti tranše (MT) v souladu s článkem 257 a čl. 263 odst. 4 a podle poměrné velikosti („thickness“) tranše u tranší, jež nemají vyšší přednost, v souladu s čl. 263 odst. 5: Tabulka 4

Článek 265 Působnost a provozní požadavky pro metodu interního hodnocení 1. Instituce mohou vypočítat objemy rizikově vážených expozic pro pozice bez ratingu v programech ABCP nebo transakcích ABCP podle metody interního hodnocení v souladu s článkem 266, jsou-li splněny podmínky uvedené v odstavci 2 tohoto článku. Pokud instituce obdržela svolení použít metodu interního hodnocení v souladu s odstavcem 2 tohoto článku a určitá pozice v programu ABCP nebo transakci ABCP spadá do oblasti, na niž se toto svolení vztahuje, uplatní k výpočtu objemu rizikově vážené expozice u této pozice tuto metodu. 2. Příslušné orgány udělí institucím svolení k použití metody interního hodnocení v rámci jasně definované oblasti uplatňování, jsou-li splněny všechny tyto podmínky:

3. Provádějí-li přezkum stanovený v odst. 2 písm. g) v instituci útvary interního auditu, přezkumu úvěrů nebo řízení rizik, musí být nezávislé na interních funkcích instituce zabývajících se obchodními aspekty programu ABCP a vztahy se zákazníky. 4. Instituce, které obdržely svolení k použití metody interního hodnocení, se pro pozice, které spadají do oblasti uplatňování této metody, nesmějí vrátit k používání jiných metod, pokud nejsou splněny obě tyto podmínky:

Článek 266 Výpočet objemů rizikově vážených expozic podle metody interního hodnocení 1. V rámci metody interního hodnocení instituce přiřadí na základě interního hodnocení pozici bez ratingu v programu ABCP nebo transakci ABCP některý z ratingových stupňů stanovených v čl. 265 odst. 2 písm. e). Pozici se přiřadí odvozený rating, který je stejný jako úvěrové hodnocení odpovídající danému ratingovému stupni, jak je stanoveno v čl. 265 odst. 2 písm. e). 2. Rating odvozený v souladu s odstavcem 1 musí být v době, kdy je poprvé přiřazen, přinejmenším na úrovni investičního stupně nebo lepší a je považován za uznatelné úvěrové hodnocení externí ratingovou agenturou pro účely výpočtu objemů rizikově vážených expozic v souladu s článkem 263 nebo 264, podle případu.

Článek 267 Maximální riziková váha pro sekuritizované pozice s vyšší předností: „přístup se zohledněním“ 1. Instituce, která vždy zná složení podkladových expozic, může sekuritizované pozici s vyšší předností přiřadit maximální rizikovou váhu rovnou expozicí váženému průměru rizikové váhy, která by byla použitelná pro podkladové expozice, jako kdyby tyto podkladové expozice nebyly sekuritizovány. 2. V případě seskupení podkladových expozic, kde instituce využívá výhradně standardizovaný přístup nebo přístup IRB, se maximální riziková váha sekuritizované pozice s vyšší předností rovná expozicí vážené průměrné rizikové váze, která by byla použitelná na podkladové expozice podle kapitoly 2 nebo 3, jako kdyby tyto podkladové expozice nebyly sekuritizovány. V případě smíšených seskupení se maximální riziková váha vypočítá takto:

3. Pro účely tohoto článku zahrnuje riziková váha, která by byla použitelná u přístupu IRB v souladu s kapitolou 3, poměr:

4. Pokud je maximální riziková váha vypočítaná v souladu s odstavcem 1 nižší než příslušné minimální úrovně rizikové váhy stanovené v článcích 259 až 264, použije se místo nich vypočtená maximální riziková váha. Článek 268 Maximální kapitálové požadavky 1. Instituce, která je původcem, sponzorem či jinou institucí a která využívá přístup SEC-IRBA, nebo instituce, která je původcem nebo sponzorem a která využívá přístup SEC-SA nebo SEC-ERBA, může použít maximální kapitálový požadavek pro sekuritizovanou pozici, kterou drží, rovnající se kapitálovým požadavkům, které by se počítaly podle kapitoly 2 nebo 3 ve vztahu k daným podkladovým expozicím, jako kdyby nebyly sekuritizovány. Pro účely tohoto článku zahrnuje kapitálový požadavek přístupu IRB výši očekávaných ztrát spojenou s danými expozicemi vypočítanou podle kapitoly 3 a výši neočekávaných ztrát. 2. V případě smíšených seskupení se maximální kapitálový požadavek určí výpočtem expozicí váženého průměru kapitálových požadavků k části podkladových expozic spadající pod přístup IRB a části spadající pod standardizovaný přístup, v souladu s odstavcem 1. 3. Maximální kapitálový požadavek je výsledkem vynásobení částky vypočítané v souladu s odstavci 1 nebo 2 nejvyšším podílem účasti, který daná instituce v příslušných tranších drží (V) a který se vyjádří jako procentní podíl a vypočítá se takto:

4. Při výpočtu maximálního kapitálového požadavku pro sekuritizovanou pozici v souladu s tímto článkem se od položek kmenového kapitálu tier 1 v souladu s čl. 36 odst. 1 písm. k) odečtou jakékoli zisky z prodeje a úrokové stripy posilující úvěr vyplývající ze sekuritizační transakce.

Článek 269 Resekuritizace 1. V případě pozice v resekuritizaci použijí instituce přístup SEC-SA v souladu s článkem 261, s těmito úpravami:

2. Parametr KSA pro podkladové sekuritizované expozice se vypočítá v souladu s pododdílem 2. 3. Maximální kapitálové požadavky stanovené v pododdílu 4 se na resekuritizované pozice nepoužijí. 4. Pokud seskupení podkladových expozic sestává ze směsi sekuritizovaných tranší a dalších druhů aktiv, parametr KA se určí jako nominální expozicí vážený průměr parametrů KA vypočítaných jednotlivě pro každý podsoubor expozic. Článek 270 Pozice s vyšší předností v sekuritizacích úvěrů malým a středním podnikům Instituce, která je původcem, může vypočítat objemy rizikově vážených expozic ve vztahu k sekuritizované pozici v souladu s článkem 260, 262 nebo 264, podle okolností, jsou-li splněny tyto podmínky:

Článek 270a Dodatečná riziková váha 1. Pokud instituce nesplňuje požadavky podle kapitoly 2 nařízení (EU) 2017/2402 v jakémkoli podstatném ohledu z důvodu své nedbalosti nebo opomenutí, uplatní příslušné orgány přiměřenou dodatečnou rizikovou váhu ve výši nejméně 250 % a nejvýše 1 250 % té rizikové váhy, která se použije na příslušné sekuritizované pozice způsobem stanoveným v čl. 247 odst. 6 nebo v čl. 337 odst. 3 tohoto nařízení. Dodatečná riziková váha postupně narůstá s každým dalším porušením ustanovení o náležité péči a řízení rizik. Příslušné orgány zohlední výjimky pro určité sekuritizace stanovené v čl. 6 odst. 5 nařízení (EU) 2017/2402 snížením rizikové váhy, kterou by jinak uplatnily podle tohoto článku ve vztahu k sekuritizaci, na niž se použije čl. 6 odst. 5 nařízení (EU) 2017/2402. 2. EBA vypracuje návrhy prováděcích technických norem pro usnadnění sbližování postupů dohledu s ohledem na provádění odstavce 1, včetně opatření, která mají být přijata v případě porušení povinností náležité péče a řízení rizik. EBA předloží tyto návrhy prováděcích technických norem Komisi do 1. ledna 2014. Komisi je svěřena pravomoc přijímat prováděcí technické normy uvedené v prvním pododstavci tohoto odstavce postupem podle článku 15 nařízení (EU) č. 1093/2010.

Článek 270b Využití úvěrových hodnocení vypracovaných externími ratingovými agenturami Instituce mohou využívat úvěrových hodnocení pro určení rizikové váhy sekuritizované pozice v souladu s touto kapitolou, pouze pokud úvěrové hodnocení vydala nebo přejala externí ratingová agentura v souladu s nařízením (ES) č. 1060/2009. Článek 270c Požadavky, které musí splňovat úvěrová hodnocení vypracovaná externími ratingovými agenturami Pro účely výpočtu objemů rizikově vážených expozic podle oddílu 3 používají instituce úvěrová hodnocení vypracovaná externí ratingovou agenturou, pouze pokud jsou splněny všechny tyto podmínky:

Článek 270d Použití úvěrových hodnocení 1. Instituce se může rozhodnout určit jednu nebo více externích ratingových agentur, jejíž úvěrová hodnocení se použijí při výpočtu objemů rizikově vážených expozic podle této kapitoly („určená externí ratingová agentura“). 2. Instituce využívá úvěrová hodnocení svých sekuritizovaných pozic důsledně, a nikoliv výběrově, a pro tyto účely musí splňovat následující požadavky:

3. Pokud jsou podkladové expozice sekuritizace chráněny plným nebo částečným způsobilým zajištěním úvěrového rizika v souladu s kapitolou 4 a účinek takového zajištění se odráží v úvěrovém hodnocení sekuritizované pozice určené externí ratingové agentury, použije instituce rizikovou váhu spojenou s tímto úvěrovým hodnocením. Pokud zajištění úvěrového rizika uvedené v tomto odstavci není podle kapitoly 4 způsobilé, úvěrové hodnocení se neuzná a se sekuritizovanou pozicí se zachází, jako kdyby rating neměla. 4. Má-li sekuritizovaná pozice způsobilé zajištění úvěrového rizika v souladu s kapitolou 4 a účinek takového zajištění se odráží v úvěrovém hodnocení určené externí ratingové agentury, instituce s touto sekuritizovanou pozicí zachází, jako kdyby rating neměla, a objemy rizikově vážených expozic vypočítá v souladu s kapitolou 4. Článek 270e Přiřazení sekuritizace EBA vypracuje návrhy prováděcích technických norem, aby stupně úvěrové kvality stanovené v této kapitole objektivně a důsledně přiřadil příslušným úvěrovým hodnocením všech externích ratingových agentur. Pro účely tohoto článku EBA zejména:

EBA předloží tyto návrhy prováděcích technických norem Komisi do 1. července 2014. Komisi je svěřena pravomoc přijímat prováděcí technické normy uvedené v prvním pododstavci tohoto odstavce postupem podle článku 15 nařízení (EU) č. 1093/2010.“ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

10) |

Článek 337 se nahrazuje tímto: „Článek 337 Kapitálový požadavek pro sekuritizované nástroje 1. U nástrojů v obchodním portfoliu, které jsou sekuritizovanými pozicemi, váží instituce své čisté pozice vypočtené podle čl. 327 odst. 1 s použitím 8 % rizikové váhy, kterou by instituce použila na danou pozici v investičním portfoliu v souladu s hlavou II kapitolou 5 oddílem 3. 2. Při určování rizikových vah pro účely odstavce 1 lze odhadované hodnoty PD a LGD určit na základě odhadů odvozených z interního modelu pro dodatečné riziko selhání a migrace (model IRC) instituce, které bylo uděleno svolení používat interní model pro specifické riziko u dluhových nástrojů. Této alternativy lze využít pouze se svolením příslušných orgánů, které bude uděleno, jestliže tyto odhady splňují kvantitativní požadavky pro přístup IRB stanovené v hlavě II kapitole 3. V souladu s článkem 16 nařízení (EU) č. 1093/2010 vydá EBA obecné pokyny o použití odhadů PD a LGD jako vstupů v případech, kdy jsou tyto odhady založeny na modelu IRC. 3. U sekuritizovaných pozic, které jsou předmětem dodatečné rizikové váhy v souladu s čl. 247 odst. 6, se použije 8 % celkové rizikové váhy. 4. Instituce sečte krátké i dlouhé vážené pozice vyplývající z použití odstavců 1, 2 a 3 pro výpočet kapitálového požadavku ke specifickému riziku, s výjimkou sekuritizovaných pozic podle čl. 338 odst. 4. 5. Nesplňuje-li instituce, která je původcem tradiční sekuritizace, podmínky pro převod významného rizika stanovené v článku 244, zahrne podkladové expozice této sekuritizace do výpočtu kapitálového požadavku, jako kdyby nebyly sekuritizovány. Nesplňuje-li instituce, která je původcem syntetické sekuritizace, podmínky pro převod významného rizika stanovené v článku 245, zahrne podkladové expozice této sekuritizace do výpočtu kapitálového požadavku, jako kdyby nebyly sekuritizovány, a k účinku syntetické sekuritizace pro účely zajištění úvěrového rizika nepřihlédne.“ |

|

11) |

Část pátá se zrušuje a všechny odkazy na ni se považují za odkazy na kapitolu 2 nařízení (EU) 2017/2402. |

|

12) |

V článku 457 se písmeno c) nahrazuje tímto:

|

|

13) |

Článek 462 se nahrazuje tímto: „Článek 462 Výkon přenesené pravomoci 1. Pravomoc přijímat akty v přenesené pravomoci je svěřena Komisi za podmínek stanovených v tomto článku. 2. Pravomoc přijímat akty v přenesené pravomoci uvedená v čl. 244 odst. 6, čl. 245 odst. 6 a článcích 456 až 460 je svěřena Komisi na dobu neurčitou ode dne 28. června 2013. 3. Evropský parlament nebo Rada mohou přenesení pravomoci uvedené v čl. 244 odst. 6, čl. 245 odst. 6 a článcích 456 až 460 kdykoli zrušit. Rozhodnutím o zrušení se ukončuje přenesení pravomoci v něm určené. Rozhodnutí nabývá účinku prvním dnem po zveřejnění v Úředním věstníku Evropské unie, nebo k pozdějšímu dni, který je v něm upřesněn. Nedotýká se platnosti již platných aktů v přenesené pravomoci. 4. Před přijetím aktu v přenesené pravomoci Komise vede konzultace s odborníky jmenovanými jednotlivými členskými státy v souladu se zásadami stanovenými v interinstitucionální dohodě ze dne 13. dubna 2016 o zdokonalení tvorby právních předpisů. 5. Přijetí aktu v přenesené pravomoci Komise neprodleně oznámí současně Evropskému parlamentu a Radě. 6. Akt v přenesené pravomoci přijatý podle čl. 244 odst. 6, čl. 245 odst. 6 a článků 456 až 460 vstoupí v platnost pouze tehdy, pokud proti němu Evropský parlament nebo Rada nevysloví námitky ve lhůtě tří měsíců ode dne, kdy jim byl tento akt oznámen, nebo pokud Evropský parlament i Rada před uplynutím této lhůty informují Komisi o tom, že námitky nevysloví. Z podnětu Evropského parlamentu nebo Rady se tato lhůta prodlouží o tři měsíce.“ |

|

14) |

Vkládá se nový článek, který zní: „Článek 519a Podávání zpráv a přezkum Do 1. ledna 2022 předloží Komise Evropskému parlamentu a Radě zprávu o uplatňování ustanovení části třetí hlavy II kapitoly 5 s ohledem na vývoj na trhu sekuritizací, včetně posouzení z makroobezřetnostního a ekonomického hlediska. V případě potřeby k této zprávě připojí legislativní návrh a zhodnotí v ní zejména:

Zpráva rovněž zohlední vývoj v oblasti regulace na mezinárodních fórech, zejména pokud jde o mezinárodní standardy pro sekuritizaci.“ |

Článek 2

Přechodná ustanovení týkající se nesplacených sekuritizovaných pozic

Na sekuritizace, jejichž cenné papíry byly vydány před 1. lednem 2019, použijí instituce až do 31. prosince 2019 část třetí hlavu II kapitolu 5 a článek 337 nařízení (EU) č. 575/2013 ve znění použitelném ke dni 31. prosince 2018.

Pro účely tohoto článku se v případě sekuritizací, které nezahrnují vydání cenných papírů, formulací „sekuritizace, jejichž cenné papíry byly vydány“ rozumí „sekuritizace, jejichž původní sekuritizované pozice byly vytvořeny“.

Článek 3

Vstup v platnost a použitelnost

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Použije se ode dne 1. ledna 2019.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

Ve Štrasburku dne 12. prosince 2017.

Za Evropský parlament

předseda

A. TAJANI

Za Radu

předseda

M. MAASIKAS

(1) Úř. věst. C 219, 17.6.2016, s. 2.

(2) Úř. věst. C 82, 3.3.2016, s. 1.

(3) Postoj Evropského parlamentu ze dne 26. října 2017 (dosud nezveřejněný v Úředním věstníku) a rozhodnutí Rady ze dne 20. listopadu 2017.

(4) Nařízení Evropského parlamentu a Rady (EU) 2017/2402 ze dne 12. prosince 2017, kterým se stanoví obecný rámec pro sekuritizaci a vytváří se zvláštní rámec pro jednoduchou, transparentní a standardizovanou sekuritizaci a kterým se mění směrnice 2009/65/ES, 2009/138/ES, 2011/61/EU a nařízení (ES) č. 1060/2009 a (EU) č. 648/2012 (Úř. věst. L 347, 28.12.2017, s. 35).

(5) Nařízení Evropského parlamentu a Rady (EU) č. 575/2013 ze dne 26. června 2013 o obezřetnostních požadavcích na úvěrové instituce a investiční podniky a o změně nařízení (EU) č. 648/2012 (Úř. věst. L 176, 27.6.2013, s. 1).

(6) Nařízení Evropského parlamentu a Rady (EU) č. 1093/2010 ze dne 24. listopadu 2010 o zřízení Evropského orgánu dohledu (Evropského orgánu pro bankovnictví), o změně rozhodnutí č. 716/2009/ES a o zrušení rozhodnutí Komise 2009/78/ES (Úř. věst. L 331, 15.12.2010, s. 12).

(7) Směrnice Evropského parlamentu a Rady 2014/59/EU ze dne 15. května 2014, kterou se stanoví rámec pro ozdravné postupy a řešení krize úvěrových institucí a investičních podniků a kterou se mění směrnice Rady 82/891/EHS, směrnice Evropského parlamentu a Rady 2001/24/ES, 2002/47/ES, 2004/25/ES, 2005/56/ES, 2007/36/ES, 2011/35/EU, 2012/30/EU a 2013/36/EU a nařízení Evropského parlamentu a Rady (EU) č. 1093/2010 a (EU) č. 648/2012 (Úř. věst. L 173, 12.6.2014, s. 190).

(8) Úř. věst. L 123, 12.5.2016, s. 1.