(EU) 2017/653Nařízení Komise v přenesené pravomoci (EU) 2017/653 ze dne 8. března 2017, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 1286/2014 o sděleních klíčových informací týkajících se strukturovaných retailových investičních produktů a pojistných produktů s investiční složkou stanovením regulačních technických norem týkajících se prezentace, obsahu, kontroly a úpravy sdělení klíčových informací a podmínek pro splnění požadavků na poskytnutí těchto sdělení (Text s významem pro EHP. )

| Publikováno: | Úř. věst. L 100, 12.4.2017, s. 1-52 | Druh předpisu: | Nařízení v přenesené pravomoci |

| Přijato: | 8. března 2017 | Autor předpisu: | Evropská komise |

| Platnost od: | 2. května 2017 | Nabývá účinnosti: | 1. ledna 2018 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) 2017/653

ze dne 8. března 2017,

kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 1286/2014 o sděleních klíčových informací týkajících se strukturovaných retailových investičních produktů a pojistných produktů s investiční složkou stanovením regulačních technických norem týkajících se prezentace, obsahu, kontroly a úpravy sdělení klíčových informací a podmínek pro splnění požadavků na poskytnutí těchto sdělení

(Text s významem pro EHP)

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na nařízení Evropského parlamentu a Rady (EU) č. 1286/2014 ze dne 26. listopadu 2014 o sděleních klíčových informací týkajících se strukturovaných retailových investičních produktů a pojistných produktů s investiční složkou (1), a zejména na čl. 8 odst. 5, čl. 10 odst. 2 a čl. 13 odst. 5 uvedeného nařízení,

vzhledem k těmto důvodům:

|

(1) |

Nařízení (EU) č. 1286/2014 zavádí nové standardizované sdělení klíčových informací v zájmu lepšího porozumění produktům s investiční složkou retailovými investory a pro lepší srovnatelnost těchto produktů. |

|

(2) |

S cílem poskytnout retailovým investorům snadno čitelná sdělení klíčových informací, která lze snadno pochopit a srovnávat, by měla být vytvořena společná šablona pro sdělení klíčových informací. |

|

(3) |

Totožnost a kontaktní údaje uvedené v čl. 8 odst. 3 písm. a) nařízení (EU) č. 1286/2014 by měly zahrnovat mezinárodní identifikační číslo cenného papíru nebo specifický identifikační kód produktu pro produkt s investiční složkou, pokud je k dispozici, aby mohl retailový investor snáze najít dodatečné informace o daném produktu s investiční složkou. |

|

(4) |

S cílem zajistit, aby retailoví investoři rozuměli a mohli porovnávat ekonomické a právní znaky produktu s investiční složkou, i s cílem poskytnout jim vhodný přehled o investiční politice a strategii produktu s investiční složkou, mělo by sdělení klíčových informací obsahovat standardizované informace týkající se druhu produktu s investiční složkou, jeho investičních cílů a prostředků k jejich dosažení a zásadních znaků či aspektů produktu, jako je například pojistné krytí. |

|

(5) |

Informace poskytované retailovým investorům by měly těmto investorům umožnit porozumět rizikům spojeným s investováním do produktu s investiční složkou a srovnávat je, aby mohli přijímat informovaná investiční rozhodnutí. Rizika spojená s produktem s investiční složkou mohou být různá. Nejvýznamnější jsou tržní riziko, úvěrové riziko a riziko likvidity. Aby retailoví investoři plně porozuměli těmto rizikům, informace o nich by měly být co nejvíce souhrnné a měly by být prezentovány v číselné podobě jako jediný souhrnný ukazatel rizik s dostatečným slovním vysvětlením. |

|

(6) |

Při posuzování úvěrového rizika by tvůrci produktů s investiční složkou měli brát v úvahu určité faktory, které mohou zmírnit úvěrové riziko pro retailového investora. V tomto ohledu by při posuzování, zda se aktiva produktu s investiční složkou nebo vhodného zajištění či aktiva zajišťující platební závazky produktu s investiční složkou po celou dobu až do splatnosti rovnají platebním závazkům, které má produkt s investiční složkou vůči svým investorům, mělo toto posouzení odrážet skutečnost, že aktiva držená pojišťovnou odpovídají po celou dobu aktuální částce, kterou by pojišťovna musela zaplatit za převod svých závazků ve vztahu k danému produktu s investiční složkou na jinou pojišťovnu. |

|

(7) |

V současné době poskytují úvěrová hodnocení externích ratingových agentur stálý zástupný indikátor úvěrového rizika napříč různými odvětvími v Unii. Spoléhání se na úvěrová hodnocení je však třeba snižovat, kdekoli je to možné. Z toho důvodu je důležité, aby byl souhrnný ukazatel rizik objektivně přesný a zajišťoval srovnatelnost mezi různými produkty s investiční složkou a aby byl náležitě sledován s ohledem na tržní riziko a úvěrové riziko tak, aby mohly být důkazy o účinnosti systému měření rizik v praxi k dispozici pro přezkum nařízení (EU) č. 1286/2014, který podle předpokladu proběhne do 31. prosince 2018. Tento přezkum by měl vzít v úvahu, do jaké míry úvěrové hodnocení externích ratingových agentur v praxi odráží bonitu tvůrce produktu s investiční složkou a úvěrové riziko, kterému čelí investoři v případě jednotlivých produktů s investiční složkou. |

|

(8) |

V případě rizika, že se likvidita produktu s investiční složkou může lišit s ohledem na příležitosti vystoupit z produktu s investiční složkou předčasně nebo najít kupce na sekundárním trhu, by mělo být poskytnuto určité varování. Toto varování by mělo zahrnovat také podmínky, za kterých existuje riziko, že výplata z produktu s investiční složkou může být významně odlišná, než se očekávalo pro předčasné vystoupení, a to včetně uplatnění výstupních sankcí. |

|

(9) |

Zatímco odhady výnosů z produktu s investiční složkou se tvoří obtížně a nejsou snadno pochopitelné, informace o těchto odhadech jsou v předním zájmu retailových investorů a měly by být zahrnuty ve sdělení klíčových informací. Retailovým investorům by měly být poskytnuty jasné informace o odhadované návratnosti, které jsou v souladu s realistickými předpoklady možných výsledků a s odhady úrovně tržního rizika pro produkty s investiční složkou a které jsou prezentovány takovým způsobem, aby bylo jasné, že tyto informace nejsou jisté a že může dojít k lepším nebo horším výsledkům. |

|

(10) |

Aby byli retailoví investoři schopni ocenit riziko, mělo by jim sdělení klíčových informací poskytovat informace týkající se možných následků v případě, že tvůrce produktu s investiční složkou není schopen uskutečnit výplatu. Stupeň ochrany retailového investora v takových případech v rámci investičních systémů, pojistných systémů či systémů pojištění vkladů by měl být jasně stanoven. |

|

(11) |

Informace o nákladech jsou pro retailové investory důležité při porovnávání různých produktů s investiční složkou, které mohou mít různé nákladové struktury, a při zvažování, jak se na ně může vztahovat nákladová struktura určitého produktu s investiční složkou, což závisí na tom, jak dlouho jsou investovány, kolik investují, a jak dobrá je výkonnost produktu s investiční složkou. Z tohoto důvodu by mělo sdělení klíčových informací zahrnovat informace, které retailovému investorovi umožní porovnat celkové úrovně nákladů mezi různými produkty s investiční složkou v případě, že jsou drženy po doporučené doby držení nebo kratší doby, a pochopit, jak se mohou tyto náklady v čase lišit a vyvíjet. |

|

(12) |

Spotřebitelské testy ukázaly, že retailoví investoři rozumí peněžním částkám lépe než procentnímu vyjádření. Malé rozdíly v nákladech vyjádřené v procentech mohou korelovat s velkými rozdíly v nákladech, které nesou retailoví investoři, pokud jsou vyjádřeny v penězích. Z tohoto důvodu by sdělení klíčových informací mělo poskytovat také celkové náklady pro doporučené doby držení a kratší doby, a to jak v penězích, tak i procentně. |

|

(13) |

Vzhledem k tomu, že se vliv různých druhů nákladů na návratnost může lišit, sdělení klíčových informací by mělo poskytovat také rozpis různých druhů nákladů. Rozpis nákladů by měl být vyjádřen s použitím standardizovaných pojmů a procentně, aby mohly být částky pro jednotlivé produkty s investiční složkou jednoduše srovnatelné. |

|

(14) |

U retailových investorů může dojít ke změně osobních okolností, kdy potřebují nečekaně zrušit dlouhodobější investice. Zrušení investic v důsledku vývoje na trhu může být rovněž nezbytné. Vzhledem k potížím retailových investorů při předvídání míry likvidity, kterou mohou potřebovat pro své portfolio cenných papírů jako celku, jsou informace o doporučené době držení a požadované minimální době držení a možnosti částečného či celkového předčasného vystoupení obzvláště důležité, a měly by být zahrnuty do sdělení klíčových informací. Ze stejných důvodů by měla být objasněna možnost a důsledky takového předčasného zrušení investice. Konkrétně by mělo být jasné, zda jsou tyto důsledky zapříčiněny explicitními poplatky, sankcemi či omezeními práv na zrušení investice, nebo skutečností, že hodnota určitého produktu s investiční složkou, jehož investice má být zrušena, je obzvláště citlivá na načasování zrušení. |

|

(15) |

Vzhledem k tomu, že sdělení klíčových informací budou retailoví investoři pravděpodobně používat jako shrnutí hlavních znaků produktu s investiční složkou, mělo by obsahovat jasné informace o způsobu, jak je možné podat stížnost ohledně daného produktu nebo ohledně jednání tvůrce produktu s investiční složkou či osoby, která poskytuje poradenství o tomto produktu nebo tento produkt prodává. |

|

(16) |

Někteří retailoví investoři mohou chtít získat další informace o konkrétních aspektech produktu s investiční složkou. Sdělení klíčových informací by tedy mělo obsahovat jasné a konkrétní odkazy na místa, kde lze další konkrétní informace najít, pokud mají takové informace být zahrnuty do sdělení klíčových informací v souladu s nařízením (EU) č. 1286/2014. V případě, že má tvůrce produktu s investiční složkou podle vnitrostátního nebo unijního práva povinnost zveřejnit určité další informace, retailový investor by měl být o této skutečnosti informován a měl by být informován o tom, jak získat tyto další dokumenty, a to i v případě, že jsou poskytnuty pouze na vyžádání. S ohledem na zajištění toho, aby bylo sdělení klíčových informací co nejstručnější, mohou být odkazy na tyto další dokumenty poskytnuty prostřednictvím internetové stránky, pokud je o jejich existenci jasně informováno a pokud jsou přístupné prostřednictvím této internetové stránky. |

|

(17) |

Sdělení klíčových informací pro produkt s investiční složkou, který nabízí mnoho možností podkladových investic, nemůže mít stejný formát jako sdělení klíčových informací pro jiný produkt s investiční složkou, neboť každá možnost podkladových investic má zvláštní riziko, výkonnost a nákladový profil, což zabraňuje tomu, aby byly veškeré nezbytné informace poskytnuty v jediném, stručném a samostatném dokumentu. Možnostmi podkladových investic mohou být investice do produktů s investiční složkou či jiné investice podobného charakteru, nebo standardizovaná portfolia podkladových investic. Tyto možnosti podkladových investic mohou mít různá rizika, výnosy a náklady. V závislosti na povaze a počtu možností podkladových investic měl tedy tvůrce produktu s investiční složkou být schopen připravit, pokud to považuje za vhodné, jednotlivá sdělení klíčových informací pro každou možnost. Tato sdělení klíčových informací by měla obsahovat také obecné informace o produktu s investiční složkou. |

|

(18) |

Pokud tvůrce produktu s investiční složkou nepovažuje za vhodné poskytovat retailovým investorům sdělení klíčových informací pro každou z možností, měly být konkrétní informace o možnostech podkladových investic a obecné informace o produktu s investiční složkou poskytnuty samostatně. Aby se zabránilo nejasnostem, měly by obecné informace o produktu s investiční složkou poskytnuté ve sdělení klíčových informací uvést rozsah rizik, výkonnost a náklady, které lze očekávat u různých nabízených možností podkladových investic. Kromě toho by měly konkrétní informace o možnostech podkladových investic vždy odrážet vlastnosti produktu s investiční složkou, jehož prostřednictvím jsou možnosti podkladových investic nabízeny. Tyto konkrétní informace mohou být poskytnuty v různých formách, například formou jediného dokumentu, který stanoví potřebné informace o všech různých možnostech podkladových investic, nebo prostřednictvím jednotlivých dokumentů pro každou z možností podkladových investic. Na SKIPCP a jiné fondy než SKIPCP, u nichž se ve vztahu k formátu a obsahu sdělení klíčových informací uplatňují články 78 až 81 směrnice Evropského parlamentu a Rady 2009/65/ES (2), se vztahuje přechodné období s osvobozením od povinností podle nařízení (EU) č. 1286/2014. Aby byl těmto fondům umožněn konzistentní přechodový právní režim, mělo by být tvůrcům produktů s investiční složkou dovoleno i nadále používat uvedená sdělení klíčových informací, pokud jde o produkty s investiční složkou, které uvedené typy fondů nabízejí jako jedinou možnost podkladových investic, nebo spolu s jinými možnostmi podkladových investic. Pokud se tvůrci produktů s investiční složkou rozhodnou používat sdělení klíčových informací u produktů s investiční složkou, které uvedené typy fondů nabízejí spolu s dalšími investičními možnostmi, obecné sdělení klíčových informací by mělo uvádět jediný rozsah tříd rizik ve formátu stupnice rizika produktů s investiční složkou. Rozsah tříd rizik všech možností podkladových investic nabízených v rámci daného produktu s investiční složkou by měl kombinovat syntetický ukazatel rizik a výnosů podle článku 8 nařízení Komise (EU) č. 583/2010 (3) u SKIPCP nebo jiných fondů než SKIPCP a souhrnný ukazatel rizik podle tohoto nařízení u jiných možností podkladových investic. Pokud produkt s investiční složkou nabízí jako investiční možnosti pouze SKIPCP nebo jiné fondy než SKIPCP, tvůrce produktu s investiční složkou by měl mít možnost používat prezentaci a metodiku podle článku 10 nařízení (EU) č. 583/2010. Bez ohledu na zvolenou formu by konkrétní informace měly být vždy v souladu s informacemi, které jsou obsaženy ve sdělení klíčových informací. |

|

(19) |

Tvůrce produktu s investiční složkou musí vytvořit sdělení klíčových informací, které je přesné, pravdivé, jasné a neuvádí v omyl. Informace obsažené ve sdělení by měly být takové, aby se na ně mohl retailový investor spolehnout při rozhodování o investici, a to i v měsících a letech následujících po první přípravě sdělení klíčových informací pro ty produkty s investiční složkou, které zůstávají retailovým investorům k dispozici. Měly by proto být stanoveny normy zajišťující včasnou a řádnou kontrolu a úpravu sdělení klíčových informací, aby tato sdělení zůstala přesná, pravdivá a jasná. |

|

(20) |

Údaje použité k přípravě informací obsažených ve sdělení klíčových informací, jako jsou údaje týkající se nákladů, rizik a scénářů výkonnosti, se mohou v průběhu času měnit. Měnící se údaje mohou vést ke změnám v informacích, které mají být zahrnuty, jako jsou změny v ukazatelích rizika či nákladů. Z toho důvodu by měli tvůrci produktů s investiční složkou zavést pravidelné postupy kontrolující informace obsažené ve sdělení klíčových informací. Tyto postupy by měly zahrnovat posouzení, zda změny v údajích vyžadují úpravu a opětovné uveřejnění sdělení. Přístup tvůrců produktu s investiční složkou by měl odrážet rozsah, v jakém se mění informace, která má být obsažena ve sdělení klíčových informací, například v případě derivátu obchodovaného v obchodním systému, jako je standardizovaný futures, kupní či prodejní opce, by nemělo být třeba pravidelně aktualizovat sdělení klíčových informací, neboť informace vyžadované pro tyto nástroje týkající se jejich rizik, výnosů a nákladů nekolísají. Pravidelné kontroly nemusí být dostačující v případech, kdy se tvůrce produktu s investiční složkou dozví nebo by se měl dozvědět o změnách mimo rámec procesu pravidelné kontroly, které mohou významně ovlivnit informace obsažené ve sdělení klíčových informací, jako jsou změny dříve zveřejněných investičních politik nebo strategií produktu s investiční složkou, které by byly pro retailové investory významné, nebo významné změny struktury nákladů či rizikového profilu. Z toho důvodu by měli být tvůrci produktů s investiční složkou rovněž povinni zavést postupy pro identifikaci situací, ve kterých by informace obsažené ve sdělení klíčových informací měly být kontrolovány a upraveny ad hoc. |

|

(21) |

Pokud pravidelná kontrola nebo kontrola ad hoc sdělení klíčových informací identifikuje změny informací, které mají být obsaženy ve sdělení, nebo dojde k závěru, že informace zahrnuté ve sdělení klíčových informací již nejsou přesné, pravdivé, jasné a neuvádějící v omyl, měl by mít tvůrce produktu s investiční složkou povinnost upravit sdělení klíčových informací a vzít v úvahu tyto změněné informace. |

|

(22) |

Vzhledem k tomu, že změny mohou být relevantní pro retailové investory a jejich budoucí přidělování aktiv z investic, měli by retailoví investoři být schopni snadno najít nové sdělení klíčových informací, které by proto mělo být uveřejněné a jasně identifikovatelné na internetových stránkách tvůrce produktu s investiční složkou. Pokud je to možné, tvůrce produktu s investiční složkou by měl retailové investory informovat o úpravě sdělení klíčových informací, například pomocí distribučních seznamů nebo e-mailových upozornění. |

|

(23) |

Aby se zajistilo, že se k načasování doručení sdělení klíčových informací přistupuje v celé Unii jednotně, měli by tvůrci produktů s investiční složkou mít povinnost poskytnout sdělení klíčových informací v dostatečném předstihu předtím, než se pro tyto retailové investory jakákoli smlouva nebo nabídka týkající se daného produktu s investiční složkou stane závaznou. |

|

(24) |

Sdělení klíčových informací by mělo být retailových investorům k dispozici v dostatečném předstihu před jejich investičním rozhodnutím tak, aby mohli porozumět a vzít v úvahu relevantní informace týkající se produktu s investiční složkou při tomto rozhodnutí. Vzhledem k tomu, že k investičnímu rozhodnutí dochází před začátkem jakékoli povinné lhůty na rozmyšlenou, mělo by být sdělení klíčových informací poskytnuto před takovou lhůtou na rozmyšlenou. |

|

(25) |

Zatímco retailoví investoři by měli v každém případě obdržet sdělení klíčových informací v dostatečném předstihu předtím, než se pro ně jakákoli smlouva nebo nabídka týkající se daného produktu s investiční složkou stane závaznou, vzhledem k různým potřebám, zkušenostem a znalostem různých retailových investorů se může doba, která je považována za dostatečnou k tomu, aby retailový investor porozuměl informaci a vzal ji v úvahu, lišit. Osoba, která poskytuje poradenství o produktu s investiční složkou nebo tento produkt prodává, by proto měla vzít v úvahu takové faktory ve vztahu k jednotlivým retailovým investorům při určování času, který tito retailoví investoři budou potřebovat ke zvážení obsahu sdělení klíčových informací. |

|

(26) |

Aby mohl učinit informované investiční rozhodnutí, retailový investor může potřebovat více času ke zvážení sdělení klíčových informací ke složitému produktu s investiční složkou nebo k produktu, který je pro něj neznámý. V souladu s tím je třeba vzít tyto faktory v úvahu při zvažování, co činí poskytnutí sdělení klíčových informací v dostatečném časovém předstihu. |

|

(27) |

Naléhavost situace, například pokud je pro retailového investora důležité koupit produkt s investiční složkou za určitou cenu a cena je citlivá na načasování obchodu, by také měla být vzata v úvahu při stanovování kritéria dostatečného časového předstihu. |

|

(28) |

Z důvodu soudržnosti a pro zajištění bezproblémového fungování finančních trhů je nezbytné, aby se ustanovení tohoto nařízení a ustanovení nařízení (EU) č. 1286/2014 použila od stejného data. |

|

(29) |

Toto nařízení je založeno na návrhu regulačních technických norem předložených Komisi Evropským orgánem pro bankovnictví, Evropským orgánem pro pojišťovnictví a zaměstnanecké penzijní pojištění a Evropským orgánem pro cenné papíry a trhy (dále jen „evropské orgány dohledu“). |

|

(30) |

Evropské orgány dohledu uspořádaly otevřené veřejné konzultace o návrzích regulačních technických norem, z nichž toto nařízení vychází, provedly analýzu potenciálních souvisejících nákladů a přínosů a vyžádaly si stanovisko skupiny subjektů působících v bankovnictví zřízené na základě článku 37 nařízení Evropského parlamentu a Rady (EU) č. 1093/2010 (4), skupiny subjektů působících v oblasti pojištění a zajištění zřízené na základě článku 37 nařízení Evropského parlamentu a Rady (EU) č. 1094/2010 (5) a skupiny subjektů působících v oblasti cenných papírů a trhů zřízené na základě článku 37 nařízení Evropského parlamentu a Rady (EU) č. 1095/2010 (6), |

PŘIJALA TOTO NAŘÍZENÍ:

KAPITOLA I

OBSAH A PREZENTACE SDĚLENÍ KLÍČOVÝCH INFORMACÍ

Článek 1

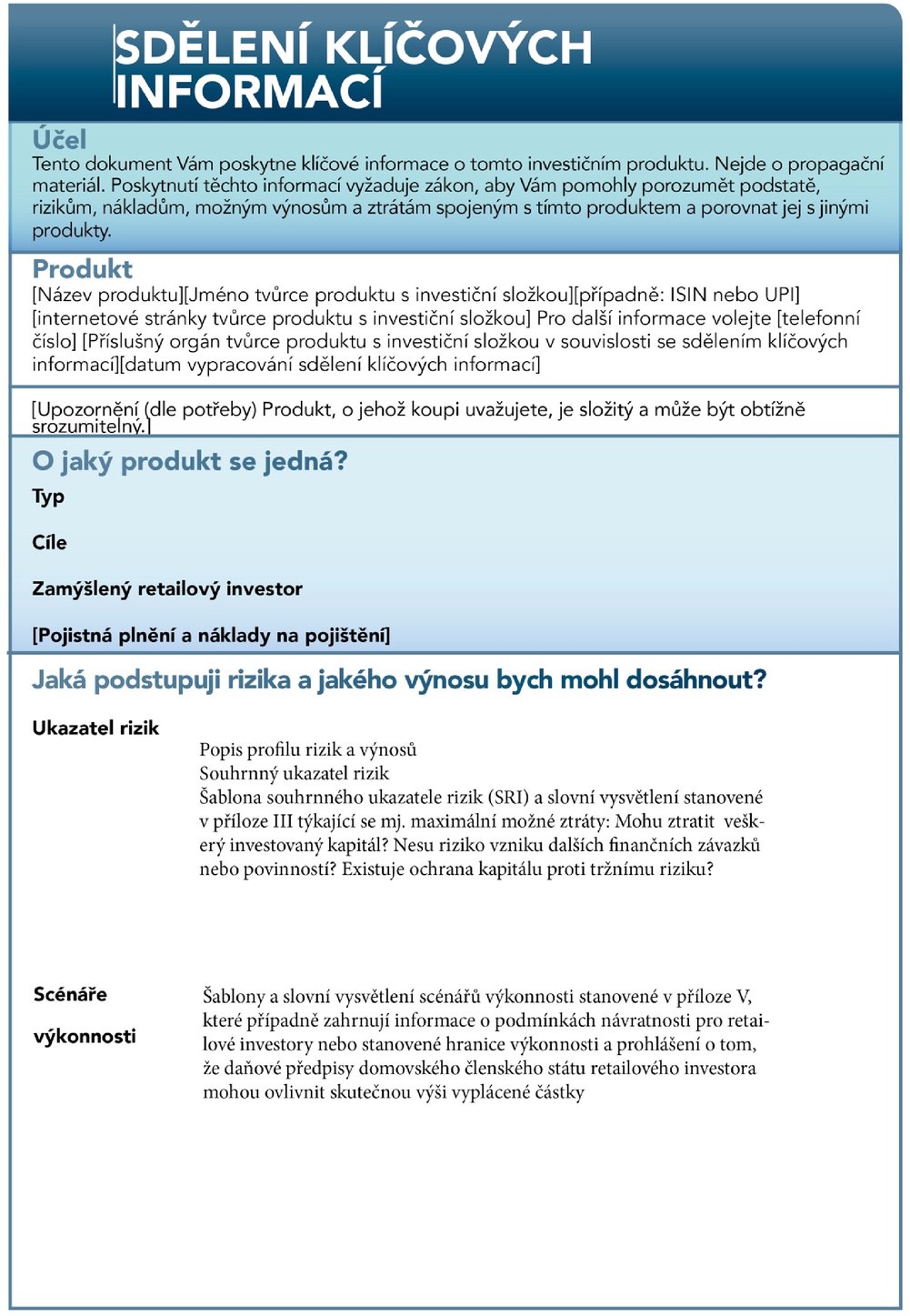

Oddíl „Obecné informace“

Oddíl sdělení klíčových informací, který se týká totožnosti tvůrce produktu s investiční složkou a jeho příslušného orgánu, zahrnuje veškeré tyto informace:

|

a) |

název produktu s investiční složkou přidělený tvůrcem produktu a, pokud existuje, mezinárodní identifikační číslo cenného papíru nebo specifický identifikační kód produktu s investiční složkou; |

|

b) |

oficiální název tvůrce produktu s investiční složkou; |

|

c) |

adresu konkrétní internetové stránky tvůrce produktu s investiční složkou, která retailovým investorům poskytuje informace o tom, jak se s tvůrcem produktu s investiční složkou spojit, a telefonní číslo; |

|

d) |

název příslušného orgánu odpovědného za dohled nad tvůrcem produktu s investiční složkou ve vztahu ke sdělení klíčových informací; |

|

e) |

datum vypracování, nebo v případě, že bylo sdělení klíčových informací následně upraveno, datum poslední úpravy sdělení klíčových informací. |

Informace v oddílu uvedeném v prvním pododstavci zahrnují rovněž upozornění týkající se srozumitelnosti uvedené v čl. 8 odst. 3 písm. b) nařízení (EU) č. 1286/2014, pokud produkt s investiční složkou splňuje jednu z následujících podmínek:

|

a) |

jde o pojistný produkt s investiční složkou, který nesplňuje požadavky stanovené v čl. 30 odst. 3 písm. a) směrnice Evropského parlamentu a Rady (EU) 2016/97 (7); |

|

b) |

jde o produkt s investiční složkou, který nesplňuje požadavky stanovené v čl. 25 odst. 4 písm. a) bodech i)–vi) směrnice Evropského parlamentu a Rady 2014/65/EU (8). |

Článek 2

Oddíl „O jaký produkt se jedná?“

1. Informace týkající se druhu produktu s investiční složkou v oddílu sdělení klíčových informací nazvaném „O jaký produkt se jedná?“ popisují právní formu produktu.

2. Informace uvádějící cíle produktu s investiční složkou a prostředky k dosažení těchto cílů v oddílu sdělení klíčových informací nazvaném „O jaký produkt se jedná?“ jsou shrnuty stručně, jasně a srozumitelně. Uvedené informace identifikují hlavní faktory, na kterých závisí návratnost, aktiva z podkladových investic či referenční hodnoty, a jak je návratnost určena, stejně jako vztah mezi návratností produktu s investiční složkou a aktiv z podkladových investic či referenčních hodnot. Tyto informace odrážejí vztah mezi doporučenou dobou držení a profilem rizik a výnosů daného produktu s investiční složkou.

Pokud je počet aktiv či referenčních hodnot uvedených v prvním pododstavci takový, že není možné poskytnout konkrétní odkazy v rámci sdělení klíčových informací ke všem z nich, identifikují se pouze segmenty trhu či druhy nástrojů ve vztahu k aktivům z podkladových investic či referenčním hodnotám.

3. Popis typu retailového investora, jemuž má být produkt s investiční složkou nabízen, v oddílu sdělení klíčových informací nazvaném „O jaký produkt se jedná?“ zahrnuje informace o cílových retailových investorech identifikovaných tvůrcem produktu s investiční složkou, zejména v závislosti na potřebách, vlastnostech a cílech toho typu zákazníka, pro kterého je produkt s investiční složkou vhodný. Toto rozhodnutí je založeno na schopnosti retailových investorů nést investiční ztráty a jejich preference, pokud jde o investiční horizont, jejich teoretické znalosti a dřívější zkušenosti s produkty s investiční složkou, finančními trhy, jakož i potřebami, vlastnostmi a cíli potenciálních koncových zákazníků.

4. Údaje o pojistných plněních v oddílu sdělení klíčových informací nazvaném „O jaký produkt se jedná?“ zahrnují obecný přehled, zejména základní rysy pojistné smlouvy, definici všech zahrnutých pojistných plnění s vysvětlivkou, že hodnota těchto plnění je uvedena v oddílu nazvaném „Jaká podstupuji rizika a jakého výnosu bych mohl dosáhnout?“, a zahrnují informace odrážející typické biometrické vlastnosti cílových retailových investorů ukazující celkové pojistné, pojistné biometrického rizika, které tvoří součást celkového pojistného, a buď dopad pojistného biometrického rizika na návratnost investice na konci doporučené doby držení, nebo dopad nákladové části pojistného biometrického rizika zohledněné v opakovaných nákladech v tabulce nazvané „Náklady v čase“, přičemž příslušný dopad je vypočítán v souladu s přílohou VII. V případě, že je pojistné placeno formou jednorázové částky, zahrnují údaje výši investic. V případě, že je pojistné placeno pravidelně, měly by informace zahrnovat počet pravidelných plateb, odhad průměrného pojistného biometrického rizika jako procento z ročního pojistného a odhad průměrné výše investic.

Údaje uvedené v prvním pododstavci rovněž zahrnují vysvětlení dopadu plateb pojistného, což odpovídá odhadované hodnotě pojistných plnění, na návratnost investice pro retailového investora.

5. Informace týkající se doby trvání produktu s investiční složkou v oddílu sdělení klíčových informací nazvaném „O jaký produkt se jedná?“ zahrnují:

|

a) |

datum splatnosti produktu s investiční složkou nebo údaj o tom, že neexistuje žádné datum splatnosti; |

|

b) |

údaj o tom, zda je tvůrce produktu s investiční složkou oprávněn jednostranně odstoupit od produktu s investiční složkou; |

|

c) |

popis okolností, za jakých může být produkt s investiční složkou automaticky ukončen, a pokud jsou známa, data ukončení. |

Článek 3

Oddíl „Jaká podstupuji rizika a jakého výnosu bych mohl dosáhnout?“

1. V oddílu sdělení klíčových informací nazvaném „Jaká podstupuji rizika a jakého výnosu bych mohl dosáhnout?“ tvůrce produktu s investiční složkou použije metodiku pro prezentaci rizika, jak je uvedeno v příloze II, zahrne technické aspekty pro prezentaci souhrnného ukazatele rizik, jak je uvedeno v příloze III, a postupuje v souladu s technickými pokyny, formáty a metodikou pro prezentaci scénářů výkonnosti, jak jsou uvedeny v přílohách IV a V.

2. Do oddílu sdělení klíčových informací nazvaného „Jaká podstupuji rizika a jakého výnosu bych mohl dosáhnout?“ tvůrce produktu s investiční složkou zahrne:

|

a) |

úroveň rizika produktu s investiční složkou formou třídy rizik za použití souhrnného ukazatele rizik s číselnou stupnicí od 1 do 7; |

|

b) |

explicitní odkaz na jakýkoli nelikvidní produkt s investiční složkou nebo produkt s investiční složkou se zásadním rizikem likvidity, jak je definováno v části 4 přílohy II, formou varování v tomto smyslu zahrnutého do prezentace souhrnného ukazatele rizik; |

|

c) |

slovní vysvětlení pod souhrnným ukazatelem rizik vysvětlující, že pokud je produkt s investiční složkou denominován v jiné než oficiální měně členského státu, kde je produkt s investiční složkou nabízen, návratnost, pokud je vyjádřena v oficiální měně členského státu, kde je produkt s investiční složkou nabízen, se může měnit v závislosti na kolísání měny; |

|

d) |

stručný popis rizika produktu s investiční složkou a profil výnosů a varování o tom, že riziko produktu s investiční složkou může být významně vyšší než to, které je uvedeno v souhrnném ukazateli rizik v případě, že produkt s investiční složkou není držen do doby splatnosti či případně po doporučenou dobu držení; |

|

e) |

odkaz na příslušné podkladové podmínky v oddílu „Jak dlouho bych měl investici držet? Mohu si peníze vybrat předčasně?“ pro produkty s investiční složkou se smluvně dohodnutými sankcemi za předčasné ukončení nebo dlouhými výpovědními lhůtami pro zrušení investice; |

|

f) |

údaj o maximálních možných ztrátách a informace o tom, že investice může být ztracena v případě, že není chráněna, nebo že tvůrce produktu s investiční složkou není schopen uskutečnit výplatu, nebo že mohou být nezbytné dodatečné investiční platby k počáteční platbě a že celkové ztráty mohou významně překročit celkovou počáteční investici. |

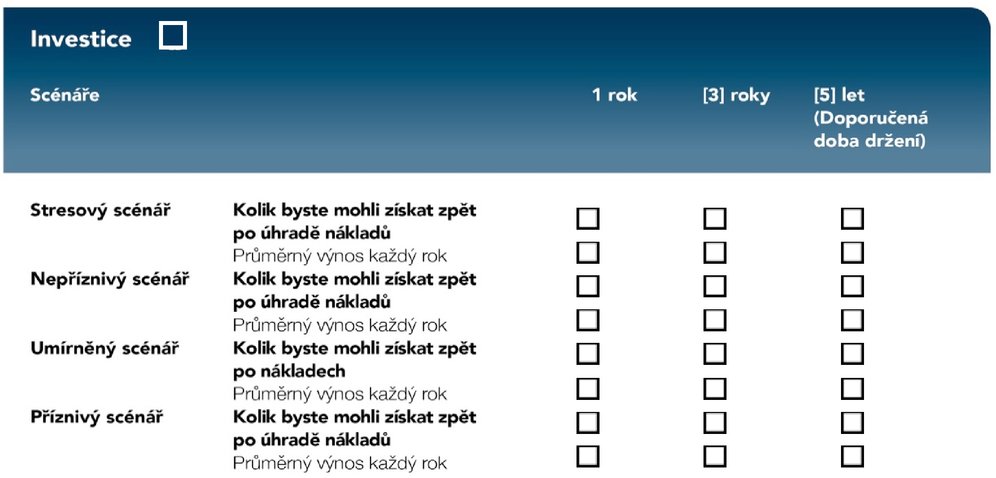

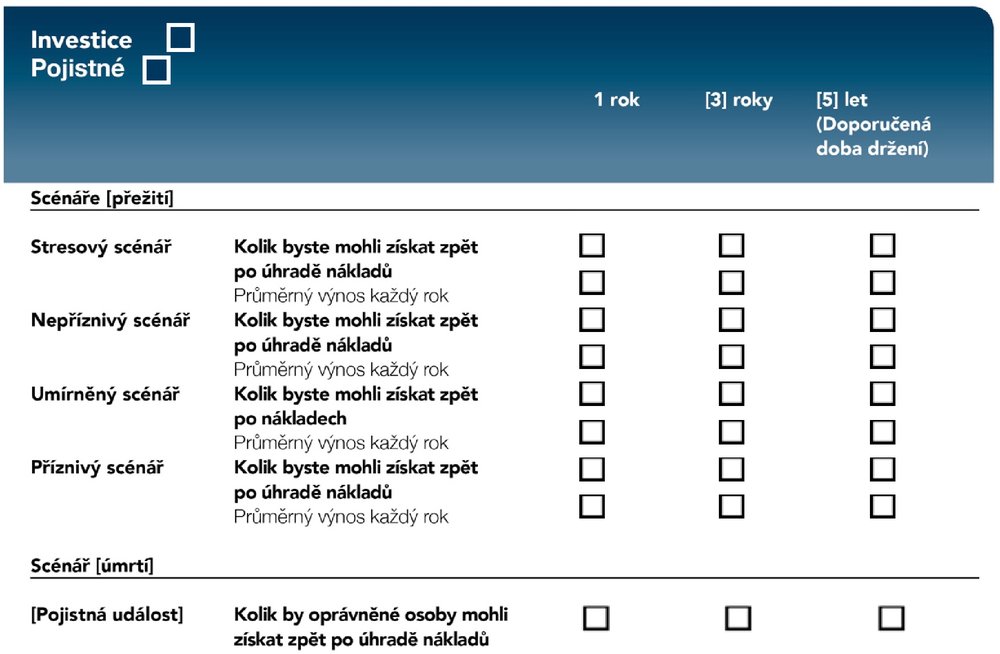

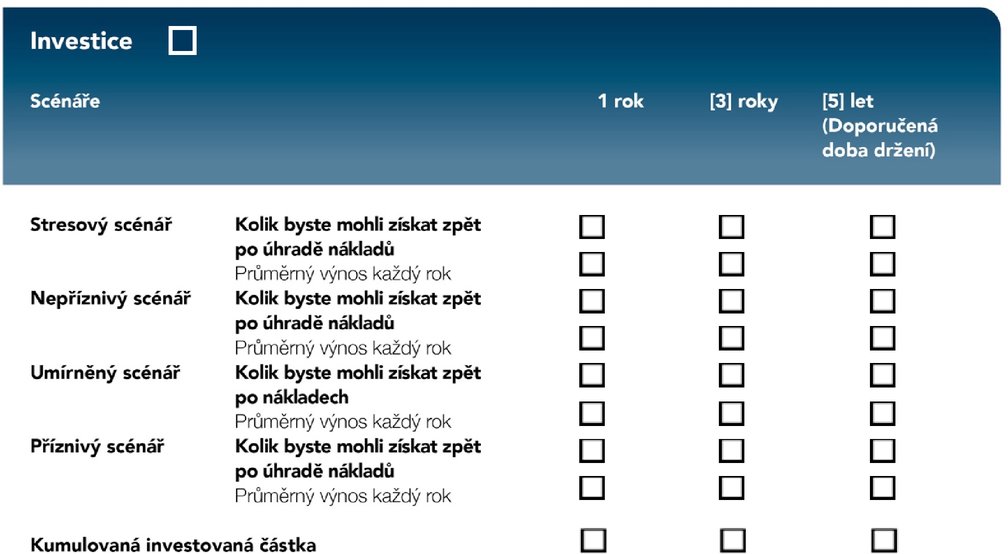

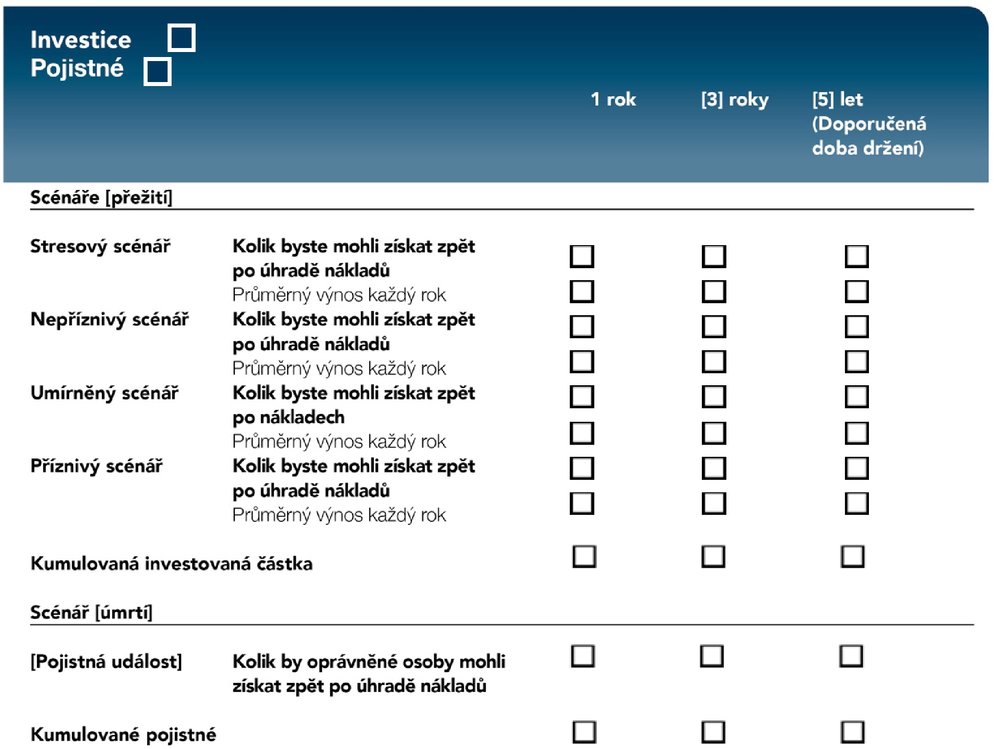

3. Tvůrci produktu s investiční složkou zahrnou čtyři příslušné scénáře výkonnosti, jak je uvedeno v příloze V v oddílu sdělení klíčových informací nazvaném „Jaká podstupuji rizika a jakého výnosu bych mohl dosáhnout?“. Tyto čtyři scénáře výkonnosti představují stresový, nepříznivý scénář, umírněný scénář a příznivý scénář.

4. Pro pojistné produkty s investiční složkou je v oddílu sdělení klíčových informací nazvaném „Jaká podstupuji rizika a jakého výnosu bych mohl dosáhnout?“ zahrnut dodatečný scénář výkonnosti odrážející pojistné plnění, které příjemce obdrží v případě, že dojde k události kryté pojištěním.

5. Pokud jsou produkty s investiční složkou futures, kupní a prodejní opce obchodované na regulovaném trhu nebo trhu třetí země, který je rovnocenný regulovanému trhu v souladu s článkem 28 nařízení Evropského parlamentu a Rady (EU) č. 600/2014 (9), jsou scénáře výkonnosti zahrnuty formou grafů struktury vyplácení, jak je uvedeno v příloze V oddílu sdělení klíčových informací nazvaném „Jaká podstupuji rizika a jakého výnosu bych mohl dosáhnout?“.

Článek 4

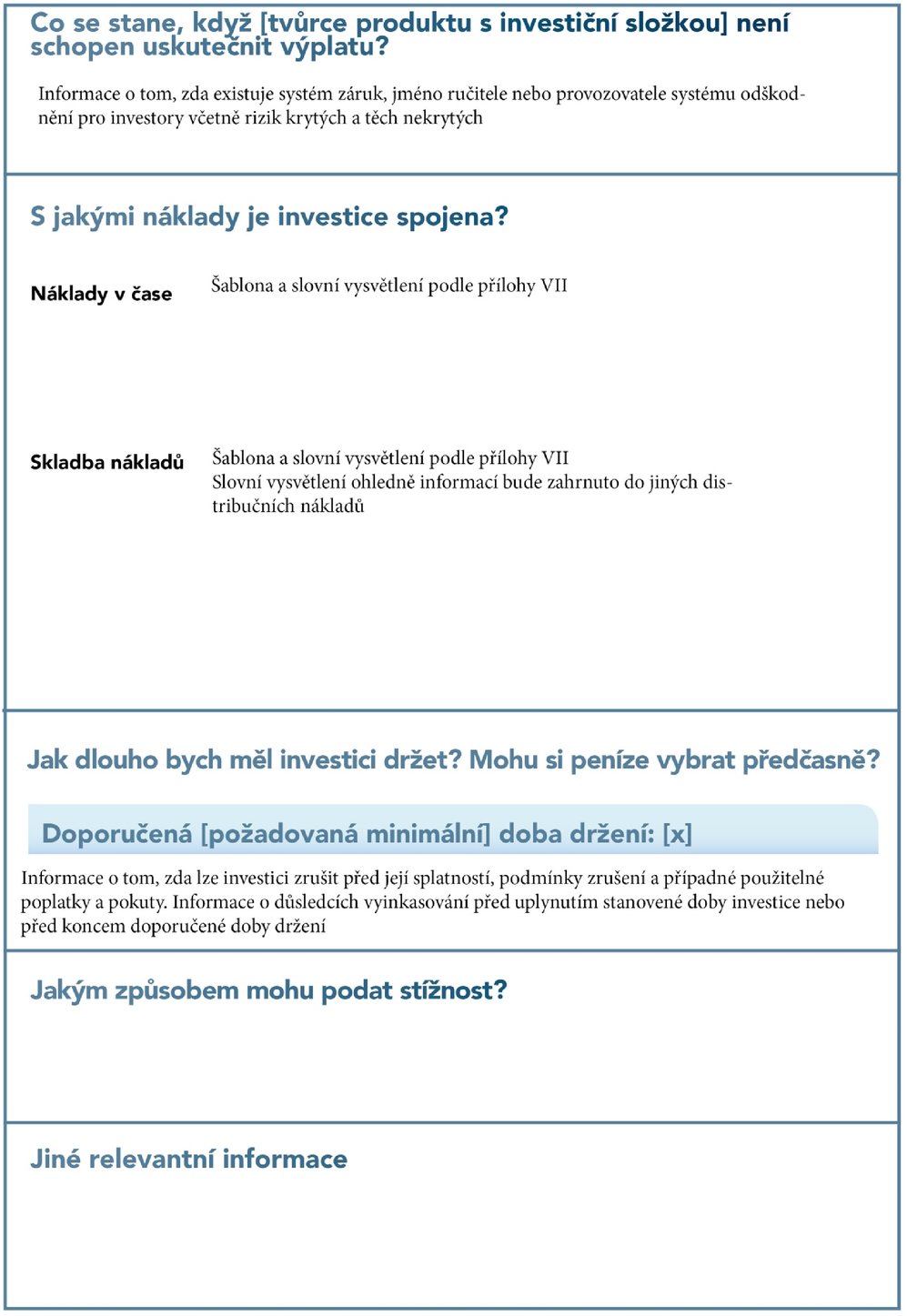

Oddíl „Co se stane, když [název tvůrce produktu s investiční složkou] není schopen uskutečnit výplatu?“

Tvůrci produktů s investiční složkou zahrnou do oddílu sdělení klíčových informací nazvaného „Co se stane, když [název tvůrce produktu s investiční složkou] není schopen uskutečnit výplatu?“ tyto informace:

|

a) |

údaj o tom, zda může retailový investor čelit finanční ztrátě v důsledku selhání tvůrce produktu s investiční složkou či selhání jiného subjektu, než je tvůrce produktu s investiční složkou, a totožnost tohoto subjektu; |

|

b) |

objasnění, zda se na ztrátu uvedenou v písmeně a) vztahuje systém odškodnění nebo záruk pro investory a jestli zde existují nějaká omezení či podmínky. |

Článek 5

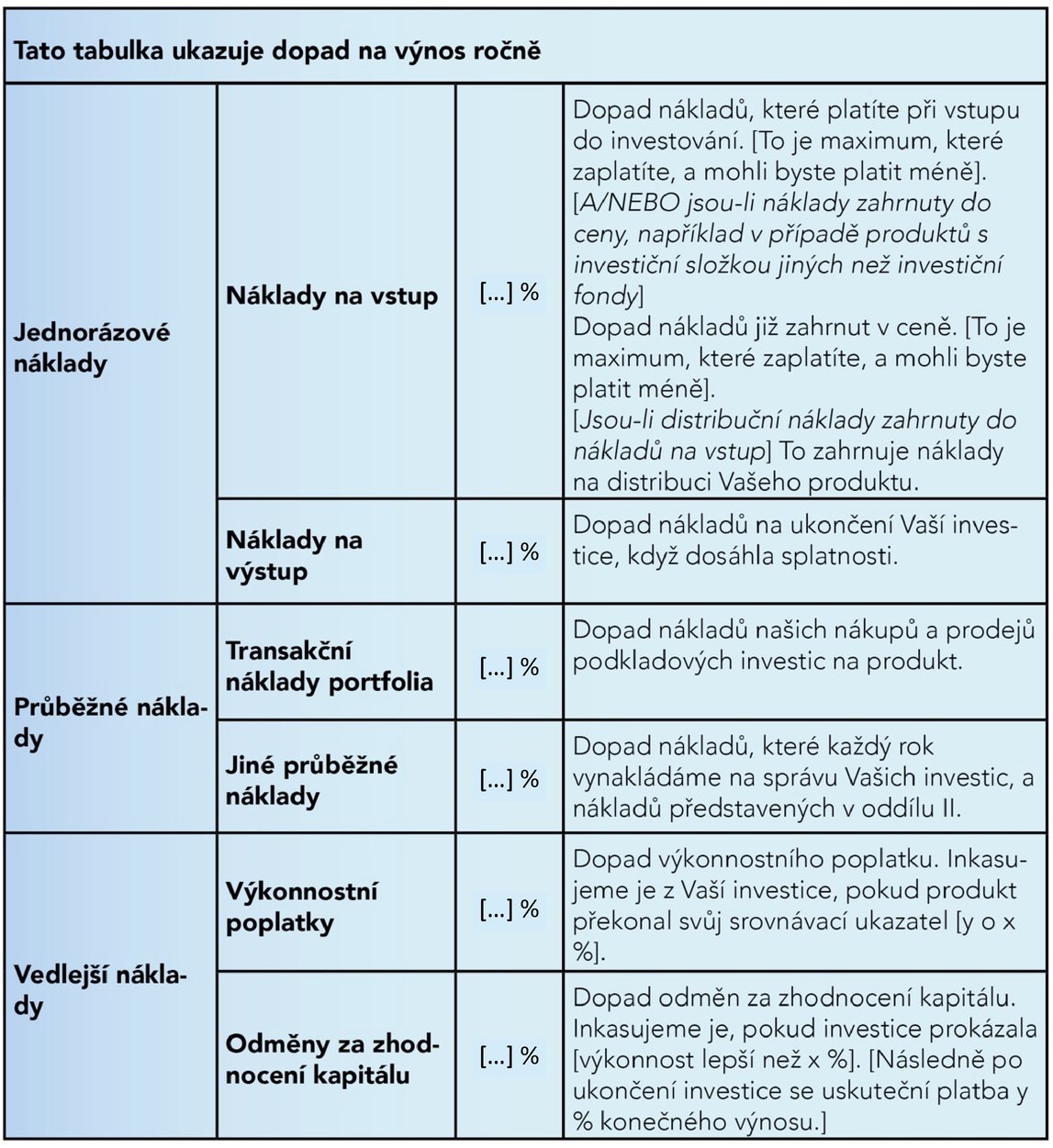

Oddíl „S jakými náklady je investice spojena?“

1. Tvůrci produktů s investiční složkou použijí v oddílu sdělení klíčových informací nazvaném „S jakými náklady je investice spojena?“:

|

a) |

metodiku pro výpočet nákladů uvedenou v příloze VI; |

|

b) |

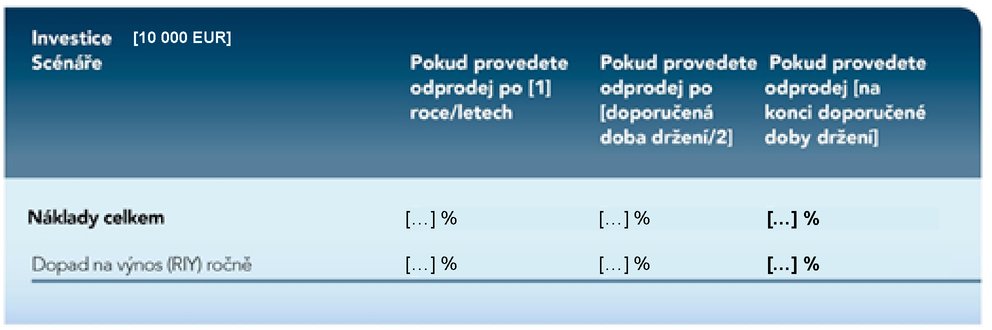

tabulky „Náklady v čase“ a „Skladba nákladů“ pro informace ohledně nákladů, jak je uvedeno v příloze VII a v souladu s příslušnými technickými pokyny v ní obsaženými. |

2. V tabulce „Náklady v čase“ v oddílu sdělení klíčových informací nazvaném„S jakými náklady je investice spojena?“ specifikují tvůrci produktů s investiční složkou souhrnný ukazatel nákladů celkových souhrnných nákladů produktu s investiční složkou jako jediný údaj vyjádřený peněžně a procentně pro různá časová období uvedená v příloze VI.

3. V tabulce „Skladba nákladů“ v oddílu sdělení klíčových informací nazvaném „S jakými náklady je investice spojena?“ upřesní tvůrci produktů s investiční složkou:

|

a) |

jakékoli jednorázové náklady, jako jsou vstupní a výstupní náklady, vyjádřené procentně; |

|

b) |

jakékoli opakované náklady, jako jsou roční transakční náklady portfolia, a další opakované náklady za rok, vyjádřené procentně; |

|

c) |

jakékoli vedlejší náklady, jako jsou výkonnostní poplatky či odměna za zhodnocení kapitálu, vyjádřené procentně. |

4. Tvůrci produktů s investiční složkou vloží popis každého z různých nákladů obsažených v tabulce „Skladba nákladů“ v oddílu sdělení klíčových informací nazvaném „S jakými náklady je investice spojena?“ s upřesněním, kde a jak se mohou tyto náklady lišit od skutečných nákladů, které mohou retailovému investorovi vzniknout nebo které mohou záviset na rozhodnutí retailového investora týkajícím se využití či nevyužití určitých možností.

Článek 6

Oddíl „Jak dlouho bych měl investici držet? Mohu si peníze vybrat předčasně?“

Tvůrci produktů s investiční složkou zahrnou do oddílu sdělení klíčových informací nazvaného „Jak dlouho bych měl investici držet? Mohu si peníze vybrat předčasně?“:

|

a) |

stručný popis důvodů pro volbu doporučené či požadované minimální doby držení; |

|

b) |

popis vlastností postupu zrušení investice a kdy je zrušení investice možné, včetně údaje o důsledcích předčasného odprodeje na rizikový profil či profil výkonnosti produktu s investiční složkou nebo na použitelnost zajištění návratnosti investice; |

|

c) |

informace o veškerých poplatcích a pokutách při zrušení investice před její splatností nebo před jakýmkoli jiným stanoveným datem jiným než doporučená doba držení včetně odkazu na informace o nákladech, které mají být zahrnuty do sdělení klíčových informací v souladu s článkem 5 a objasnění vlivu těchto poplatků a pokut pro různé doby držení. |

Článek 7

Oddíl „Jakým způsobem mohu podat stížnost?“

Tvůrci produktů s investiční složkou poskytnou v oddílu sdělení klíčových informací nazvaném „Jakým způsobem mohu podat stížnost?“ v souhrnné podobě tyto informace:

|

a) |

kroky, které je třeba dodržet při podání stížnosti ohledně daného produktu nebo ohledně jednání tvůrce produktu s investiční složkou či osoby, která poskytuje poradenství o tomto produktu nebo tento produkt prodává; |

|

b) |

odkaz na příslušnou internetovou stránku určenou pro tyto stížnosti; |

|

c) |

aktuální poštovní adresu a e-mailovou adresu, na kterou mohou být tyto stížnost zasílány. |

Článek 8

Oddíl „Jiné relevantní informace“

1. Tvůrci produktů s investiční složkou uvedou v oddílu sdělení klíčových informací nazvaném „Jiné relevantní informace“ jakékoli další informační dokumenty, které mohou být poskytnuty, a zda jsou tyto další informační dokumenty zpřístupněny ze zákona, nebo pouze na žádost retailového investora.

2. Informace zahrnuté v oddílu sdělení klíčových informací nazvaném „Jiné relevantní informace“ mohou být poskytnuty v souhrnné podobě s odkazem na internetovou stránku, kde jsou zpřístupněny další podrobnosti jiné než dokumenty uvedené v odstavci 1.

Článek 9

Šablona

Tvůrci produktů s investiční složkou prezentují sdělení klíčových informací pomocí šablony uvedené v příloze I. Šablona je vyplněna v souladu s požadavky stanovenými v tomto nařízení v přenesené pravomoci a v nařízení (EU) č. 1286/2014.

KAPITOLA II

ZVLÁŠTNÍ USTANOVENÍ O SDĚLENÍ KLÍČOVÝCH INFORMACÍ

Článek 10

Produkty s investiční složkou nabízející řadu možností pro investice

V případě, že produkt s investiční složkou nabízí řadu možností podkladových investic a informace týkající se těchto možností podkladových investic nemohou být poskytnuty v rámci jediného, stručného a samostatného sdělení klíčových informací, vytvoří tvůrci produktů s investiční složkou některé z těchto sdělení:

|

a) |

sdělení klíčových informací pro každou z možností podkladových investic v rámci produktu s investiční složkou včetně informací o produktu s investiční složkou v souladu s kapitolou I; |

|

b) |

obecné sdělení klíčových informací popisující produkt s investiční složkou v souladu s kapitolou I, není-li v článcích 11 až 14 stanoveno jinak. |

Článek 11

Oddíl „O jaký produkt se jedná?“ v obecném sdělení klíčových informací

Odchylně od čl. 2 odst. 2 a 3 upřesní tvůrci produktů s investiční složkou v oddílu nazvaném „O jaký produkt se jedná?“:

|

a) |

popis druhů možností podkladových investic včetně tržních segmentů nebo druhů nástrojů, stejně jako hlavní faktory, na kterých závisí návratnost; |

|

b) |

prohlášení, že typ investorů, kterým má být produkt s investiční složkou nabízen, se liší na základě možnosti podkladových investic; |

|

c) |

uvedení místa, kde je možné najít konkrétní informace o každé z možností podkladových investic. |

Článek 12

Oddíl „Jaká podstupuji rizika a jakého výnosu bych mohl dosáhnout?“ v obecném sdělení klíčových informací

1. Odchylně od čl. 3 odst. 2 písm. a) a čl. 3 odst. 3 upřesní tvůrci produktů s investiční složkou v oddílu nazvaném „Jaká podstupuji rizika a jakého výnosu bych mohl dosáhnout?“:

|

a) |

rozsah tříd rizik všech možností podkladových investic nabízených v rámci produktu s investiční složkou za použití souhrnného ukazatele rizik s číselnou stupnicí od 1 do 7, jak je uvedeno v příloze III; |

|

b) |

prohlášení, že riziko a návratnost investice se liší na základě možnosti podkladových investic; |

|

c) |

stručný popis toho, jak výkonnost produktu s investiční složkou jako celku závisí na možnostech podkladových investic; |

|

d) |

uvedení místa, kde je možné najít konkrétní informace o každé z možností podkladových investic. |

2. Pokud tvůrci produktů s investiční složkou používají sdělení klíčových informací v souladu s čl. 14 odst. 2, pro účely upřesnění tříd rizik uvedených v odst. 1 písm. a) použijí u SKIPCP nebo jiných fondů než SKIPCP jako u možnosti podkladových investic syntetický ukazatel rizik a výnosů podle článku 8 nařízení (EU) č. 583/2010.

Článek 13

Oddíl „S jakými náklady je investice spojena?“ v obecném sdělení klíčových informací

1. Odchylně od čl. 5 odst. 1 písm. b) upřesní tvůrci produktů s investiční složkou v oddílu nazvaném „S jakými náklady je investice spojena?“:

|

a) |

rozsah nákladů pro produkt s investiční složkou v tabulkách „Náklady v čase“ a „Skladba nákladů“ uvedených v příloze VII; |

|

b) |

prohlášení, že náklady vzniklé retailovému investorovi se liší na základě možnosti podkladových investic; |

|

c) |

uvedení místa, kde je možné najít konkrétní informace o každé z možností podkladových investic. |

2. Aniž jsou dotčeny požadavky stanovené v čl. 5 odst. 1 písm. a) a odchylně od bodů 12 až 20 přílohy VI, pokud tvůrci produktů s investiční složkou používají sdělení klíčových informací v souladu s čl. 14 odst. 2, mohou vůči stávajícím SKIPCP nebo jiným fondům než SKIPCP uplatňovat metodiku stanovenou v bodě 21 přílohy VI.

3. Pokud tvůrci produktů s investiční složkou používají sdělení klíčových informací v souladu s čl. 14 odst. 2, přičemž SKIPCP nebo jiné fondy než SKIPCP jsou jedinou možností podkladových investic, odchylně od článku 5 mohou tvůrci produktů s investiční složkou stanovit rozsah poplatků za produkt s investiční složkou v souladu s článkem 10 nařízení (EU) č. 583/2010.

Článek 14

Konkrétní informace o každé z možností podkladových investic

1. Ve vztahu ke konkrétním informacím uvedeným v článcích 11, 12 a 13 zahrnou tvůrci produktů s investiční složkou pro každou z možností podkladových investic veškeré tyto informace:

|

a) |

tam, kde je potřeba, upozornění týkající se srozumitelnosti; |

|

b) |

investiční cíle, prostředky k jejich dosažení a zamýšlený cílový trh v souladu s čl. 2 odst. 2 a 3; |

|

c) |

souhrnný ukazatel rizik a slovní vysvětlení a scénáře výkonnosti v souladu s článkem 3; |

|

d) |

prezentaci nákladů v souladu s článkem 5. |

2. Odchylně od odstavce 1 mohou tvůrci produktů s investiční složkou použít sdělení klíčových informací vypracované v souladu s články 78 až 81 směrnice 2009/65/ES pro poskytnutí konkrétních informací pro účely článků 11 až 13 tohoto nařízení v přenesené pravomoci, je-li alespoň jednou z možností podkladových investic uvedených v odstavci 1 SKIPCP nebo jiné fondy než SKIPCP uvedené v článku 32 nařízení (EU) č. 1286/2014.

KAPITOLA III

KONTROLA A ÚPRAVA SDĚLENÍ KLÍČOVÝCH INFORMACÍ

Článek 15

Kontrola

1. Tvůrci produktů s investiční složkou podrobí informace obsažené ve sdělení klíčových informací kontrole pokaždé, když dojde ke změně, která významně ovlivňuje nebo pravděpodobně významně ovlivní informace obsažené ve sdělení klíčových informací, nejméně však každých dvanáct měsíců ode dne počátečního uveřejnění sdělení klíčových informací.

2. Kontrola uvedená v odstavci 1 ověří, zda informace obsažené ve sdělení klíčových informací jsou nadále přesné, pravdivé, jasné a neuvádějící v omyl. Zejména ověří:

|

a) |

zda jsou informace obsažené ve sdělení klíčových informací v souladu s požadavky na obecný formát a obsah podle ustanovení nařízení (EU) č. 1286/2014 nebo s požadavky na zvláštní formát a obsah stanovenými v tomto nařízení v přenesené pravomoci; |

|

b) |

zda se změnily míry tržního či úvěrového rizika produktu s investiční složkou, pokud má tato změna takový celkový vliv, který vyžaduje přesun produktu s investiční složkou do jiné třídy souhrnného ukazatele rizik, než která mu byla přidělena v kontrolovaném sdělení klíčových informací; |

|

c) |

zda se průměrná návratnost v rámci umírněného scénáře výkonnosti produktu s investiční složkou, vyjádřená jako roční procentní návratnost, změnila o více než pět procentních bodů. |

3. Pro účely odstavce 1 tvůrci produktů s investiční složkou zavedou a po celou dobu životnosti produktu s investiční složkou udržují vhodné postupy, k nimž budou mít i nadále přístup retailoví investoři a které zajistí, že mohou bez zbytečného prodlení identifikovat jakékoli okolnosti, které by mohly vést ke změně, která ovlivní nebo by mohla ovlivnit přesnost, pravdivost či jasnost informací obsažených ve sdělení klíčových informací.

Článek 16

Úprava

1. Tvůrci produktů s investiční složkou neprodleně upraví sdělení klíčových informací, pokud se na základě kontroly podle článku 15 dospěje k závěru, že je třeba provést změny ve sdělení klíčových informací.

2. Tvůrci produktů s investiční složkou zajistí aktualizaci veškerých oddílů sdělení klíčových informací ovlivněných těmito změnami.

3. Tvůrce produktu s investiční složkou uveřejní upravené sdělení klíčových informací na svých internetových stránkách.

KAPITOLA IV

POSKYTNUTÍ SDĚLENÍ KLÍČOVÝCH INFORMACÍ

Článek 17

Podmínky dostatečného předstihu

1. Osoba, která poskytuje poradenství o produktu s investiční složkou nebo takový produkt prodává, poskytne sdělení klíčových informací v dostatečném předstihu, aby retailovým investorům poskytla dostatek času pro zvážení sdělení předtím, než se pro ně jakákoli smlouva nebo nabídka týkající se daného produktu s investiční složkou stane závaznou, a to bez ohledu na to, zda je retailovému investorovi poskytnuta doba na rozmyšlenou, nebo ne.

2. Pro účely odstavce 1 osoba, která poskytuje poradenství o produktu s investiční složkou nebo takový produkt prodává, posoudí čas potřebný ke zvážení sdělení klíčových informací pro každého retailového investora, s přihlédnutím k těmto faktorům:

|

a) |

znalosti a zkušenosti retailového investora s produktem s investiční složkou nebo s produkty s investiční složkou podobného charakteru nebo s riziky podobnými těm, které vyplývají z daného produktu s investiční složkou; |

|

b) |

složitosti produktu s investiční složkou; |

|

c) |

pokud se jedná o poskytování poradenství nebo prodej na popud retailového investora, investorem výslovně vyjádřená naléhavost uzavření navrhované smlouvy či nabídky. |

Článek 18

Závěrečné ustanovení

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Použije se ode dne 1. ledna 2018.

Ustanovení čl. 14 odst. 2 se použije do 31. prosince 2019.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 8. března 2017.

Za Komisi

předseda

Jean-Claude JUNCKER

(1) Úř. věst. L 352, 9.12.2014, s. 1.

(2) Směrnice Evropského parlamentu a Rady 2009/65/ES ze dne 13. července 2009 o koordinaci právních a správních předpisů týkajících se subjektů kolektivního investování do převoditelných cenných papírů (SKIPCP) (přepracované znění) (Úř. věst. L 302, 17.11.2009, s. 32).

(3) Nařízení Komise (EU) č. 583/2010 ze dne 1. července 2010, kterým se provádí směrnice Evropského parlamentu a Rady 2009/65/ES, pokud jde o klíčové informace pro investory a podmínky, které je třeba splnit při poskytování klíčových informací pro investory nebo prospektu na jiném trvalém nosiči, než je papír, nebo prostřednictvím internetových stránek (Úř. věst. L 176, 10.7.2010, s. 1).

(4) Nařízení Evropského parlamentu a Rady (EU) č. 1093/2010 ze dne 24. listopadu 2010 o zřízení Evropského orgánu dohledu (Evropského orgánu pro bankovnictví), o změně rozhodnutí č. 716/2009/ES a o zrušení rozhodnutí Komise 2009/78/ES (Úř. věst. L 331, 15.12.2010, s. 12).

(5) Nařízení Evropského parlamentu a Rady (EU) č. 1094/2010, ze dne 24. listopadu 2010 o zřízení Evropského orgánu dohledu (Evropského orgánu pro pojišťovnictví a zaměstnanecké penzijní pojištění), o změně rozhodnutí č. 716/2009/ES a o zrušení rozhodnutí Komise 2009/79/ES (Úř. věst. L 331, 15.12.2010, s. 48).

(6) Nařízení Evropského parlamentu a Rady (EU) č. 1095/2010 ze dne 24. listopadu 2010 o zřízení Evropského orgánu dohledu (Evropského orgánu pro cenné papíry a trhy), o změně rozhodnutí č. 716/2009/ES a o zrušení rozhodnutí Komise 2009/77/ES (Úř. věst. L 331, 15.12.2010, s. 84).

(7) Směrnice Evropského parlamentu a Rady (EU) 2016/97 ze dne 20. ledna 2016 o distribuci pojištění (Úř. věst. L 26, 2.2.2016, s. 19).

(8) Směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů a o změně směrnic 2002/92/ES a 2011/61/EU (Úř. věst. L 173, 12.6.2014, s. 349).

(9) Nařízení Evropského parlamentu a Rady (EU) č. 600/2014 ze dne 15. května 2014 o trzích finančních nástrojů a o změně nařízení (EU) č. 648/2012 (Úř. věst. L 173, 12.6.2014, s. 84).

PŘÍLOHA I

ŠABLONA SDĚLENÍ KLÍČOVÝCH INFORMACÍ

Tvůrci produktů s investiční složkou dodržují pořadí oddílů a názvy stanovené v šabloně, která však neurčuje parametry pro délku jednotlivých oddílů a umístění konců stránek a při vytištění podléhá celkovému omezení na tři strany papíru velikosti A4.

PŘÍLOHA II

METODIKA PREZENTACE RIZIK

ČÁST 1

Posouzení tržních rizik

Určení míry tržního rizika (MRM)

|

1. |

Není-li uvedeno jinak, tržní riziko je vyjádřeno jako roční volatilita, která odpovídá výši hodnoty v riziku (VaR) na hladině spolehlivosti 97,5 % po doporučenou dobu držení. VaR je procentní podíl investované částky, který je vrácen retailovému investorovi. |

|

2. |

Produktu s investiční složkou se přidělí třída MRM podle této tabulky:

|

Stanovení kategorií produktu s investiční složkou pro účely posouzení tržních rizik

|

3. |

Produkty s investiční složkou jsou pro účely určení tržního rizika rozděleny do čtyř kategorií. |

|

4. |

Kategorie 1 zahrnuje:

|

|

5. |

Kategorie 2 zahrnuje produkty s investiční složkou, které jsou vystaveny expozici cen podkladových investic bez využití pákového efektu, buď přímo, nebo synteticky, nebo expozici s využitím pákového efektu vůči podkladovým investicím, které vyplácí konstantní násobek cen těchto podkladových investic, kde jsou pro produkt s investiční složkou dostupné nejméně 2 roky historických denních cen nebo 4 roky historických týdenních cen či 5 let měsíčních cen nebo kde jsou dostupné stávající vhodné srovnávací ukazatele či zástupné ukazatele za předpokladu, že dotyčné srovnávací ukazatele nebo zástupné ukazatele splňují tatáž kritéria pro délku a četnost historie cen. |

|

6. |

Kategorie 3 zahrnuje produkty s investiční složkou, jejichž hodnoty odrážejí ceny podkladových investic, ale nikoli jako konstantní násobek cen dotyčných podkladových investic, kde jsou dostupné nejméně 2 roky denních cen podkladových aktiv, 4 roky týdenních cen či 5 let měsíčních cen nebo stávající vhodné srovnávací ukazatele či zástupné ukazatele za předpokladu, že dotyčné srovnávací ukazatele nebo zástupné ukazatele splňují tatáž kritéria pro délku a četnost historie cen. |

|

7. |

Kategorie 4 zahrnuje produkty s investiční složkou, jejichž hodnoty závisí částečně na faktorech, které nelze sledovat na trhu, včetně pojistných investičních produktů, které retailovým investorům rozdělují část zisků tvůrce produktu s investiční složkou. |

Používání vhodných srovnávacích ukazatelů nebo zástupných ukazatelů pro upřesnění kategorií produktů s investiční složkou

Použije-li tvůrce produktu s investiční složkou vhodné srovnávací ukazatele, jsou tyto srovnávací ukazatele nebo zástupné ukazatele reprezentativní pro aktiva nebo expozice, jež určují výkonnost produktu s investiční složkou. Tvůrce produktu s investiční složkou použití takových srovnávacích ukazatelů nebo zástupných ukazatelů zdokumentuje.

Určení třídy MRM pro produkty s investiční složkou kategorie 1

|

8. |

Třídou MRM pro produkty s investiční složkou kategorie 1 je 7, s výjimkou produktů s investiční složkou uvedených v bodě 4 písm. c) této přílohy, jejichž třídou MRM je 6. |

Určení třídy MRM pro produkty s investiční složkou kategorie 2

|

9. |

VaR se vypočítá z momentů zjištěné distribuce výnosů z ceny produktu s investiční složkou nebo jeho srovnávacího či zástupného ukazatele během posledních 5 let. Minimální četnost sledování je jednou měsíčně. Jsou-li ceny dostupné každodenně, četnost je denní. Jsou-li ceny dostupné jednou týdně, četnost bude týdenní. Jsou-li ceny dostupné jednou za dva měsíce, četnost je dvouměsíční. |

|

10. |

Nejsou-li dostupné údaje o denních cenách za období 5 let, lze použít kratší období. Pro denní sledování ceny produktu s investiční složkou nebo jeho srovnávacího nebo zástupného ukazatele se zjišťují výnosy za nejméně 2 roky. Pro týdenní sledování ceny produktu s investiční složkou se zjišťují údaje za nejméně 4 roky. Pro měsíční sledování ceny produktu s investiční složkou se zjišťují údaje za období nejméně 5 let. |

|

11. |

Výnos za každé období je definován jako přirozený logaritmus poměru ceny při uzavření trhu na konci běžného období k ceně při uzavření trhu na konci předchozího období. |

|

12. |

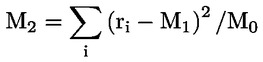

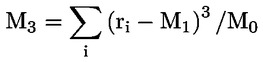

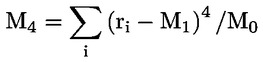

Míra VaR v oblasti výnosu je dána Cornish-Fisherovou expanzí takto:

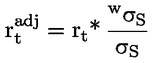

kde N je počet obchodovacích období v doporučené době držení a σ, μ1, μ2 jsou v daném pořadí volatilita, šikmost a špičatost měřené od distribuce výnosu. Volatilita, šikmost a špičatost jsou vypočteny z měřených momentů distribuce výnosů v souladu s tímto:

|

,

, ,

, ,

,|

13. |

Hodnota VEV je dána:

kde T je délka doporučené doby držení v rocích. |

|

14. |

Pro produkty s investiční složkou, jež jsou řízeny podle investičních politik nebo strategií, které sledují určité cíle v oblasti výnosu tím, že se prostřednictvím pružného investování podílí na různých třídách finančních aktiv (např. jak na akciových trzích, tak na trzích s pevným výnosem), se hodnota VEV, která se použije, určí takto:

|

|

15. |

Produktu s investiční složkou se přidělí třída MRM, jak je stanoveno v bodě 2 této přílohy, v závislosti na hodnotě VEV. V případě produktu s investiční složkou, pro který jsou pouze měsíční údaje o ceně, se třída MRM přidělená podle bodu 2 této přílohy zvýší o jednu další třídu. |

Určení třídy MRM pro produkty s investiční složkou kategorie 3

|

16. |

VaR v oblasti ceny se vypočítá z distribuce hodnot produktu s investiční složkou na konci doporučené doby držení. Distribuce se získá simulací ceny nebo cen, které určují hodnotu produktu s investiční složkou, na konci doporučené doby držení. VaR bude hodnota produktu s investiční složkou na hladině spolehlivosti 97,5 % na konci doporučené době držení diskontovaná k současnému datu pomocí očekávaného bezrizikového diskontního faktoru od současného data do konce doporučené doby držení. |

|

17. |

Hodnota VEV je dána:

kde T je délka doporučené doby držení v rocích. Pouze je-li produkt umořen nebo zrušen na konci doporučené doby držení podle simulace, použije se při výpočtu doba do umoření nebo zrušení v rocích. |

|

18. |

Produktu s investiční složkou se přidělí třída MRM, jak je stanoveno v bodě 2 této přílohy, v závislosti na VEV. V případě produktu s investiční složkou, pro který jsou pouze měsíční údaje o ceně, se třída MRM přidělená podle bodu 2 této přílohy zvýší o jednu další třídu. |

|

19. |

Minimální počet simulací je 10 000. |

|

20. |

Simulace je založena na bootstrapu (metodě postupného výpočtu) očekávané distribuce cen nebo cenových úrovní podkladových smluv produktu s investiční složkou ze zjištěné distribuce výnosů pro tyto smlouvy s náhradou. |

|

21. |

Pro účely simulace uvedené v bodech 16 až 20 této přílohy existují dva typy ukazatelů pozorovatelných na trhu, které mohou přispívat k hodnotě produktu s investiční složkou: spotové ceny (nebo cenové úrovně) a křivky. |

|

22. |

Tvůrce produktu s investiční složkou pro každou simulaci spotové ceny (nebo úrovně):

|

|

23. |

Pro křivky bude provedena analýza hlavních komponent (PCA), aby se zajistilo, že výsledkem simulace pohybů každého bodu na křivce za dlouhé období je konzistentní křivka.

|

|

24. |

Pro produkty s investiční složkou kategorie 3, které se vyznačují bezpodmínečnou ochranou kapitálu, může tvůrce produktu s investiční složkou předpokládat, že VaR na hladině spolehlivosti 97,5 % se rovná úrovni bezpodmínečné ochrany kapitálu v doporučené době držení diskontované k současnému datu pomocí očekávaného bezrizikového diskontního faktoru. |

Určení třídy MRM pro produkty s investiční složkou kategorie 4

|

25. |

Závisí-li výkonnost produktu s investiční složkou na faktoru nebo faktorech, které nelze sledovat na trhu nebo které jsou do určité míry pod kontrolou tvůrce produktu s investiční složkou, nebo je-li tomu tak pro složku produktu s investiční složkou, tvůrce produktu s investiční složkou se při zohlednění tohoto faktoru nebo faktorů řídí metodou v tomto oddílu. |

|

26. |

Určí se různé složky produktu s investiční složkou, které přispívají k výkonnosti tohoto produktu, aby se s těmi složkami, jež nejsou zcela nebo zčásti závislé na faktoru nebo faktorech, které nelze sledovat na trhu, zacházelo podle příslušných metod stanovených v této příloze pro produkty s investiční složkou kategorií 1, 2 nebo 3. Pro každou z těchto složek se vypočítá VEV. |

|

27. |

Složka produktu s investiční složkou, jež zcela nebo zčásti závisí na faktoru nebo faktorech, které nelze sledovat na trhu, se řídí spolehlivými a všeobecně uznávanými průmyslovými a regulačními normami pro určování příslušných očekávání, pokud jde o budoucí příspěvek těchto faktorů a nejistotu, která může ohledně tohoto příspěvku existovat. Není-li složka zcela závislá na faktoru, který nelze sledovat na trhu, použije se ke zohlednění tržních faktorů metodika bootstrap, jak je stanoveno pro produkty s investiční složkou kategorie 3. VEV pro složku produktu s investiční složkou bude výsledkem kombinace metodiky bootstrap a spolehlivých a všeobecně uznávaných průmyslových a regulačních norem pro určování příslušných očekávání, pokud jde o budoucí příspěvek těch faktorů, které nelze sledovat na trhu. |

|

28. |

VEV každé složky produktu s investiční složkou bude vážena proporcionálně, aby se dospělo k celkové VEV produktu s investiční složkou. Při vážení složek se zohlední vlastnosti produktu. Budou případně zváženy algoritmy produktu, které snižují tržní riziko, jakož i zvláštnosti složky s podílem na zisku. |

|

29. |

Pro produkty s investiční složkou kategorie 4, které se vyznačují bezpodmínečnou ochranou kapitálu, může tvůrce produktu s investiční složkou předpokládat, že VaR na hladině spolehlivosti 97,5 % se rovná úrovni bezpodmínečné ochrany kapitálu na konci doporučené doby držení diskontované k současnému datu pomocí očekávaného bezrizikového diskontního faktoru. |

ČÁST 2

Metodika hodnocení úvěrových rizik

I. OBECNÉ POŽADAVKY

|

30. |

Má se za to, že produkt s investiční složkou nebo jeho podkladové investice či expozice jsou spojeny s úvěrovým rizikem, pokud výnos produktu s investiční složkou nebo jeho podkladových investic či expozic závisí na úvěruschopnosti tvůrce nebo strany, která je přímo nebo nepřímo povinna provádět příslušné platby investorovi. Produkt s investiční složkou s třídou MRM 7 nemusí úvěrová rizika posuzovat. |

|

31. |

Pokud se subjekt přímo podílí na provedení platby retailovému investorovi za produkt s investiční složkou, posuzuje se úvěrové riziko pro subjekt, který je přímým dlužníkem. |

|

32. |

Jsou-li všechny platební povinnosti dlužníka nebo jednoho či několika nepřímých dlužníků nepodmíněně a neodvolatelně zaručeny jiným subjektem (ručitelem), lze použít hodnocení úvěrového rizika ručitele, pokud je příznivější než hodnocení úvěrového rizika příslušného dlužníka nebo dlužníků. |

|

33. |

Pro produkty s investiční složkou, které jsou vystaveny podkladovým investicím nebo postupům, včetně produktů s investiční složkou, jež samy o sobě představují úvěrové riziko nebo následně provádí podkladové investice, jež představují úvěrové riziko, se úvěrové riziko posuzuje v souvislosti s úvěrovým rizikem spojeným jak se samotným produktem s investiční složkou, tak s podkladovými investicemi nebo expozicemi (včetně expozic jiným produktům s investiční složkou) na základě přístupu se zohledněním a v případě potřeby uplatněním kaskádového hodnocení. |

|

34. |

Je-li úvěrové riziko spojeno výhradně s úrovní podkladových investic nebo expozic (včetně jiných produktů s investiční složkou), neposuzuje se úvěrové riziko na úrovni samotného produktu s investiční složkou, ale namísto toho na úrovni těchto podkladových investic nebo expozic, a to na základě přístupu se zohledněním. Je-li produktem s investiční složkou subjekt kolektivního investování do převoditelných cenných papírů (SKIPCP) nebo alternativní investiční fond (AIF), má se za to, že samotný SKIPCP nebo AIF nepředstavuje žádné úvěrové riziko, zatímco podkladové investice nebo expozice SKIPCP nebo AIF se v případě potřeby posuzují. |

|

35. |

Je-li produkt s investiční složkou vystaven mnoha podkladovým investicím, které představují expozici úvěrovému riziku, posuzuje se samostatně úvěrové riziko spojené s každou podkladovou investicí, která představuje 10 % nebo vyšší expozici celkových aktiv nebo hodnoty produktu s investiční složkou. |

|

36. |

Pro účely hodnocení úvěrového rizika se předpokládá, že podkladové investice do derivátů obchodovaných v obchodním systému nebo zúčtovaných OTC derivátů či expozice těmto nepřináší žádné úvěrové riziko. Má se za to, že nevzniká žádné úvěrové riziko, je-li expozice plně a vhodně zajištěna nebo pokud nezajištěné expozice, které představují úvěrové riziko, činí méně než 10 % celkových aktiv nebo hodnoty produktu s investiční složkou. |

II. HODNOCENÍ ÚVĚROVÉHO RIZIKA

Úvěrové hodnocení dlužníků

|

37. |

Pokud je to možné, tvůrce produktu s investiční složkou stanoví ex ante jednu nebo několik externích ratingových agentur (ECAI) certifikovaných Evropským orgánem pro cenné papíry a trhy (ESMA) nebo u něj registrovaných v souladu s nařízením Evropského parlamentu a Rady (ES) č. 1060/2009 (2), na jejichž úvěrová hodnocení se bude pro účely hodnocení úvěrového rizika soustavně odkazovat. Je-li podle této politiky dostupných několik úvěrových hodnocení, použije se střední rating, v případě sudého počtu hodnocení implicitně nižší ze dvou středních hodnot. |

|

38. |

Úroveň úvěrového rizika produktu s investiční složkou každý příslušný dlužník se podle okolností posuzuje na základě:

|

Přidělování úvěrových hodnocení stupňům úvěrové kvality

|

39. |

Přidělování úvěrových hodnocení externích ratingových agentur objektivní stupnici úvěrové kvality bude založeno na prováděcím nařízení Komise (EU) 2016/1800 (3). |

|

40. |

V případě úvěrových rizik posuzovaných na základě přístupu se zohledněním odpovídá přidělený stupeň úvěrové kvality váženému průměru stupňů úvěrové kvality každého příslušného dlužníka, pro kterého je třeba provést úvěrové hodnocení, v poměru k celkovým aktivům, která představují. |

|

41. |

V případě úvěrových rizik posuzovaných kaskádově se všechny expozice úvěrovému riziku posuzují samostatně, po vrstvách, a přidělený stupeň úvěrové kvality bude nejvyšší stupeň úvěrové kvality, přičemž se rozumí, že mezi stupněm úvěrové kvality nastaveným na 1 a stupněm úvěrové kvality nastaveným na 3 je vyšší stupeň 3. |

|

42. |

Stupeň úvěrové kvality podle bodu 38 této přílohy se upraví ke splatnosti nebo doporučené době držení produktu s investiční složkou podle níže uvedené tabulky, kromě případů, kdy bylo přiděleno úvěrové hodnocení, které odráží tuto splatnost nebo doporučenou dobu držení):

|

|

43. |

Nemá-li dlužník žádná externí úvěrová hodnocení, bude standardní úvěrové hodnocení uvedené v bodě 38 této přílohy:

|

III. MÍRA ÚVĚROVÉHO RIZIKA

|

44. |

Produktu s investiční složkou se přidělí míra úvěrového rizika (CRM) na škále od 1 do 6 na základě mapovací tabulky stanovené v bodě 45 této přílohy a uplatněním faktorů snižujících úvěrové riziko podle bodů 46, 47, 48 a 49 této přílohy nebo případně faktorů zvyšujících úvěrové riziko podle bodů 50 a 51 této přílohy. |

|

45. |

Tabulka přiřazování stupňů úvěrové kvality k míře úvěrového rizika:

|

|

46. |

Míru úvěrového rizika lze přidělit jako 1, jsou-li aktiva produktu s investiční složkou nebo příslušné zajištění nebo aktiva zajišťující platební povinnost produktu s investiční složkou:

|

|

47. |

Míru úvěrového rizika lze přidělit jako 2, jsou-li aktiva produktu s investiční složkou nebo příslušné zajištění nebo aktiva zajišťující platební povinnost produktu s investiční složkou:

|

|

48. |

Má-li být úvěrové riziko posouzeno na základě přístupu se zohledněním nebo kaskádově, mohou být při hodnocení úvěrových rizik v souvislosti s každým dlužníkem podkladového závazku použity i faktory snižování rizika podle bodů 46 a 47 této přílohy. |

|

49. |

Není-li produkt s investiční složkou schopen splňovat kritéria podle bodu 47 této přílohy, lze míru úvěrového rizika podle bodu 45 této přílohy snížit o jednu třídu, pokud nároky retailových investorů mají prioritu nad nároky běžných věřitelů, jak je stanoveno v článku 108 směrnice 2014/59/EU, tvůrců produktu s investiční složkou nebo strany, která je přímo nebo nepřímo povinna provádět příslušné platby investorovi, pokud dlužník podléhá příslušným obezřetnostním požadavkům ohledně zajištění náležitého souladu aktiv a pasiv. |

|

50. |

Míra úvěrového rizika podle bodu 45 této přílohy se zvýší o dvě třídy, je-li nárok retailového investora podřízen nárokům přednostních věřitelů. |

|

51. |

Míra úvěrového rizika podle bodu 45 této přílohy se zvýší o tři třídy, je-li produkt s investiční složkou součástí kapitálu dlužníka produktu s investiční složkou, jak je definováno v čl. 4 odst. 1 bodu 118 nařízení Evropského parlamentu a Rady č. 575/2013 (7) nebo v článku 93 směrnice 2009/138/EU. |

ČÁST 3

Agregace tržních a úvěrových rizik do souhrnného ukazatele rizik

|

52. |

Celkový souhrnný ukazatel rizik (SRI) se přiděluje podle kombinace míry úvěrového rizika (CRM) a tříd míry tržního rizika (MRM) v souladu s touto tabulkou:

|

Sledování údajů důležitých pro souhrnný ukazatel rizik

|

53. |

Tvůrce produktu s investiční složkou sleduje tržní údaje významné pro výpočet třídy MRM, a pokud se třída MRM změní, tvůrce produktu s investiční složkou přiřadí odpovídající třídu MRM třídě MRM, které produkt s investiční složkou odpovídal pro většinu referenčních bodů za předchozí čtyři měsíce. |

|

54. |

Tvůrce produktu s investiční složkou sleduje také kritéria úvěrového rizika významná pro výpočet míry úvěrového rizika (CRM), a pokud by se podle těchto kritérií míra úvěrového rizika změnila na jinou třídu CRM, produkt s investiční složkou znovu přiřadí míru úvěrového rizika k příslušné třídě CRM. |

|

55. |

Po rozhodnutí tvůrce produktu s investiční složkou investiční politice a/nebo strategii produktu s investiční složkou se vždy provede přezkum třídy MRM. Za těchto okolností se jakékoli změny MRM chápou jako nové určení třídy MRM produktu s investiční složkou, a tudíž se provádí podle obecných pravidel pro určování třídy MRM pro kategorii produktu s investiční složkou. |

ČÁST 4

Riziko likvidity

|

56. |

Má se za to, že produkt s investiční složkou zahrnuje věcně významné riziko likvidity, je-li splněno kterékoli z těchto kritérií:

|

|

57. |

Produkt s investiční složkou se považuje za nelikvidní, ať už smluvně či nikoli, je-li splněno kterékoli z těchto kritérií:

|

|

58. |

Ve všech ostatních případech se produkt s investiční složkou považuje za likvidní. |

(1) Směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů a o změně směrnic 2002/92/ES a 2011/61/EU (Úř. věst. L 173, 12.6.2014, s. 349).

(2) Nařízení Evropského parlamentu a Rady (ES) č. 1060/2009 ze dne 16. září 2009 o ratingových agenturách (Úř. věst. L 302, 17.11.2009, s. 1).

(3) Prováděcí nařízení Komise (EU) 2016/1800 ze dne 11. října 2016, kterým se stanoví prováděcí technické normy, pokud jde o přidělování úvěrových hodnocení od externích ratingových agentur podle stupnice úvěrového hodnocení v souladu se směrnicí Evropského parlamentu a Rady 2009/138/ES (Úř. věst. L 275, 12.10.2016, s. 19).

(4) Směrnice Evropského parlamentu a Rady 2011/61/EU ze dne 8. června 2011 o správcích alternativních investičních fondů a o změně směrnic 2003/41/ES a 2009/65/ES a nařízení (ES) č. 1060/2009 a (EU) č. 1095/2010 (Úř. věst. L 174, 1.7.2011, s. 1).

(5) Směrnice Evropského parlamentu a Rady 2014/91/EU ze dne 23. července 2014, kterou se mění směrnice 2009/65/ES o koordinaci právních a správních předpisů týkajících se subjektů kolektivního investování do převoditelných cenných papírů (SKIPCP), pokud jde o činnost depozitářů, zásady odměňování a sankce (Úř. věst. L 257, 28.8.2014, s. 186).

(6) Směrnice Evropského parlamentu a Rady 2009/138/ES ze dne 25. listopadu 2009 o přístupu k pojišťovací a zajišťovací činnosti a jejím výkonu (Solventnost II) (Úř. věst. L 335, 17.12.2009, s. 1).

(7) Nařízení Evropského parlamentu a Rady (EU) č. 575/2013 ze dne 26. června 2013 o obezřetnostních požadavcích na úvěrové instituce a investiční podniky a o změně nařízení (EU) č. 648/2012 (Úř. věst. L 176, 27.6.2013, s. 1).

PŘÍLOHA III

PREZENTACE SOUHRNNÉHO UKAZATELE RIZIK

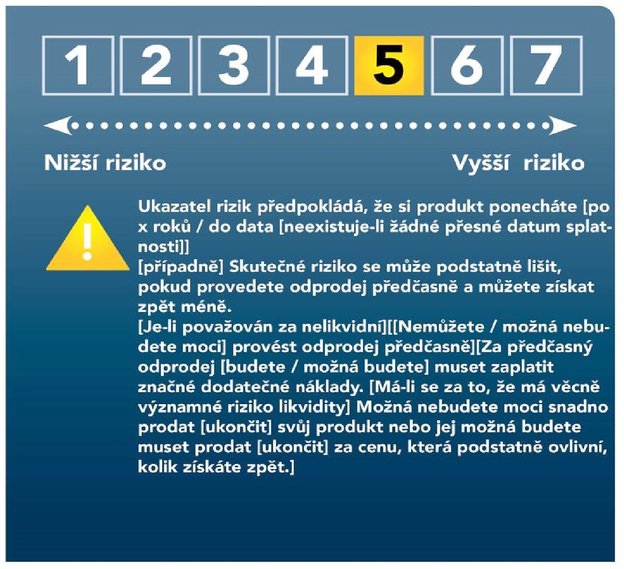

Formát prezentace

|

1. |

Pro prezentaci souhrnného ukazatele rizik (SRI) ve sdělení klíčových informací použijí tvůrci produktu s investiční složkou níže uvedený formát. V závislosti na souhrnném ukazateli rizik pro produkt s investiční složkou se zvýrazní příslušné číslo, jak je zobrazeno.

|

Pokyny pro vyplňování ohledně souhrnného ukazatele rizik (SRI)

|

2. |

Slovní vysvětlení pod souhrnným ukazatelem rizik (SRI) stručně vysvětlí účel souhrnného ukazatele rizik a podkladová rizika. |

|

3. |

Bezprostředně pod souhrnným ukazatelem rizik se uvede časový rámec doporučené doby držení. Kromě toho se v těchto případech přímo pod souhrnný ukazatel rizik zahrne upozornění:

|

|

4. |

Dle příslušnosti pro každý produkt s investiční složkou slovní vysvětlení zahrne:

|

|

5. |

Pro produkty s investiční složkou, které nabízí škálu možností investování, použijí tvůrci produktů s investiční složkou pro prezentaci souhrnného ukazatele rizik (SRI) formát uvedený v bodě 1 této přílohy, v němž jsou znázorněny všechny nabízené třídy rizik od té nejnižší po tu nejvyšší. |

|

6. |

Pro deriváty, které jsou futures, kupní opce a prodejní opce obchodované na regulovaném trhu nebo na trhu třetí země, který je považován za rovnocenný regulovanému trhu v souladu s článkem 28 nařízení (EU) č. 600/2014, se zahrnou prvky A, B, a případně H. |

Slovní vysvětlení

|

7. |

Pro účely prezentace souhrnného ukazatele rizik (SRI), včetně bodu 4 této přílohy, se případně použijí tato slovní vysvětlení:

|

PŘÍLOHA IV

SCÉNÁŘE VÝKONNOSTI

Počet scénářů

|

1. |

Čtyři scénáře výkonnosti podle tohoto nařízení, které znázorňují škálu možných výnosů, jsou tyto:

|

|

2. |

Stresový scénář stanoví závažné nepříznivé dopady produktu, které nebyly pokryty v nepříznivém scénáři uvedeném v bodě 1 písm. c) této přílohy. Tento stresový scénář uvádí dílčí období, pokud by tato období byla uvedena pro scénáře výkonnosti podle bodu 1 písm. a) až c) této přílohy. |

|

3. |

Dodatečný scénář pro pojistné produkty s investiční složkou je založen na umírněném scénáři uvedeném v bodě 1 písm. b), je-li výkonnost významná pro návratnost investice. |

Výpočet hodnot scénáře pro doporučenou dobu držení

|

4. |

Hodnoty scénáře pro různé scénáře výkonnosti se vypočítají podobným způsobem jako míra tržního rizika. Hodnoty scénářů se vypočítají pro doporučenou dobu držení. |

|

5. |

Nepříznivý scénář je hodnota produktu s investiční složkou ve výši desátého percentilu. |

|

6. |

Umírněný scénář je hodnota produktu s investiční složkou ve výši padesátého percentilu. |

|

7. |

Příznivý scénář je hodnota produktu s investiční složkou ve výši devadesátého percentilu. |

|

8. |

Stresový scénář je hodnota produktu s investiční složkou, jež je výsledkem metodiky nastíněné v bodech 10 a 11 této přílohy pro produkty s investiční složkou kategorie 2 a v bodech 12 a 13 této přílohy pro produkty s investiční složkou kategorie 3. |

|

9. |

Pro produkty s investiční složkou kategorie 2 jsou očekávanými hodnotami na konci doporučené doby držení:

|

|

10. |

Pro produkty s investiční složkou kategorie 2 sestává stresový scénář z těchto kroků:

|

je střední hodnotou všech historických logaritmicko-normálních výnosů v odpovídajícím dílčím intervalu;

je střední hodnotou všech historických logaritmicko-normálních výnosů v odpovídajícím dílčím intervalu;

|

11. |

Pro produkty s investiční složkou kategorie 2 jsou u stresového scénáře očekávanými hodnotami na konci doporučené doby držení:

kde zα je řádně zvolenou hodnotou produktu s investiční složkou v extrémním percentilu, který odpovídá 1 % pro 1 rok a 5 % na ostatní doby držení. |

|

12. |

Pro produkty s investiční složkou kategorie 3 se provedou tyto úpravy výpočtu příznivých, umírněných a nepříznivých scénářů výkonnosti:

|

|

13. |

Pro produkty s investiční složkou kategorie 3 se provedou tyto úpravy výpočtu stresového scénáře:

|

|

14. |

Pro produkty s investiční složkou kategorie 3 je stresovým scénářem hodnota produktu s investiční složkou v extrémním percentilu zα vymezeném v bodě 11 této přílohy v případě simulované distribuce stanovené v bodě 13 této přílohy. |

|

15. |

Pro produkty s investiční složkou kategorie 4 se použije metoda podle bodu 27 přílohy II pro ty faktory, které nelze sledovat na trhu, kombinovaná v nezbytné míře s metodou pro produkty s investiční složkou kategorie 3. Příslušné metody pro produkty s investiční složkou kategorie 2 stanovené v bodech 9 až 11 této přílohy a příslušné metody pro produkty s investiční složkou kategorie 3 stanovené v bodech 12 až 14 této přílohy se použijí pro příslušné složky produktu s investiční složkou, pokud produkt s investiční složkou kombinuje různé složky. Scénáře výkonnosti jsou váženým průměrem příslušných složek. Ve výpočtech výkonnosti se zohlední vlastnosti produktu a kapitálové záruky. |

|

16. |

Pro produkty s investiční složkou kategorie 1 definované v bodě 4 písm. a) přílohy II a produkty s investiční složkou kategorie 1 definované v bodě 4 písm. b) přílohy II, jež nejsou futures, kupní opce a prodejní opce obchodované na regulovaném trhu nebo na trhu třetí země, který je považován za rovnocenný regulovanému trhu v souladu s článkem 28 nařízení (EU) č. 600/2014, se scénáře výkonnosti vypočítají v souladu s body 12 až 14 této přílohy. |

|

17. |

Pro produkty s investiční složkou kategorie 1, které jsou futures, kupní opce a prodejní opce obchodované na regulovaném trhu nebo na trhu třetí země, který je považován za rovnocenný regulovanému trhu v souladu s článkem 28 nařízení (EU) č. 600/2014, se scénáře výkonnosti zobrazí ve formě grafů struktury vyplácení. Zahrne se graf ukazující výkonnost všech scénářů pro různé úrovně podkladové hodnoty. Vodorovná osa grafu ukazuje různé možné ceny podkladové hodnoty a svislá osa ukazuje zisk nebo ztrátu při různých cenách podkladové hodnoty. Pro každou cenu podkladové hodnoty ukazuje graf výsledný zisk nebo ztrátu a při které ceně podkladové hodnoty se zisk nebo ztráta rovná nule. |

|

18. |

Pro produkty s investiční složkou kategorie 1 definované v bodě 4 písm. c) přílohy II se poskytne přiměřený a konzervativní nejlepší odhad očekávaných hodnot pro scénáře výkonnosti stanovené v bodě 1 písm. a) až c) této přílohy na konci doporučené doby držení. Zvolené a zobrazené scénáře jsou v souladu s ostatními informacemi obsaženými ve sdělení klíčových informací, včetně celkového rizikového profilu pro produkt s investiční složkou, a doplňují je. Tvůrce produktu s investiční složkou zajistí soulad scénářů s vnitřními závěry řízení produktů, včetně – mimo jiné – jakéhokoli stresového testování provedeného pro produkt s investiční složkou jeho tvůrcem a údajů a analýzy použité pro získání dalších informací obsažených ve sdělení klíčových informací. Scénáře se zvolí tak, aby poskytovaly vyváženou prezentaci možných výsledků produktu za příznivých i nepříznivých podmínek, ale zobrazí se pouze scénáře, které lze důvodně očekávat. Scénáře nejsou voleny tak, aby nepatřičně zdůrazňovaly příznivé výsledky na úkor nepříznivých. |

Výpočet očekávaných hodnot pro dílčí doby držení

|

19. |

Pro produkty s investiční složkou s doporučenou dobou držení mezi 1 a 3 roky se výkonnost uvede ve 2 různých dobách držení: na konci prvního roku a na konci doporučené doby držení. |

|

20. |

Pro produkty s investiční složkou s doporučenou dobou držení 3 roky nebo více se výkonnost uvede ve 3 dobách držení: na konci prvního roku, po polovině doporučené doby držení zaokrouhlené směrem nahoru do nejbližšího konce roku a na konci doporučené doby držení. |

|

21. |

Pro produkty s investiční složkou s doporučenou dobou držení 1 rok nebo méně se neuvádí žádné scénáře výkonnosti pro dílčí doby držení. |

|

22. |

Pro produkty s investiční složkou kategorie 2 se hodnoty, jež mají být uvedeny pro dílčí období, vypočítají pomocí vzorců v bodech 9 až 11 této přílohy, přičemž N je definováno jako počet obchodovacích období od počátečního data do konce dílčího období. |

|

23. |

Pro produkty s investiční složkou kategorií 1 a 4 odhaduje hodnoty, jež mají být uvedeny pro dílčí období, tvůrce produktu způsobem, který je v souladu s odhadem na konci doporučené doby držení. Za tímto účelem musí metoda použitá k odhadu hodnoty produktu s investiční složkou na počátku každého dílčího období přinášet stejnou hodnotu pro celou doporučenou dobu držení jako podle metody předepsané v daném pořadí v bodech 16 a 15 této přílohy. |

|

24. |

Pro produkty s investiční složkou kategorie 3 vybere tvůrce pro vypracování příznivých, umírněných, nepříznivých a stresových scénářů v dílčím období před koncem doporučené doby držení tři podkladové simulace uvedené v bodech 16 až 24 přílohy II používané pro výpočet MRM a jednu podkladovou simulaci uvedenou v bodě 13 této přílohy pouze na základě podkladových úrovní a takovým způsobem, aby simulovaná hodnota produktů s investiční složkou pro dané dílčí období mohla být v souladu s příslušným scénářem.

|

|

25. |

Pro produkty s investiční složkou kategorie 1, které jsou futures, kupní opce a prodejní opce obchodované na regulovaném trhu nebo na trhu třetí země, který je považován za rovnocenný regulovanému trhu v souladu s článkem 28 nařízení (EU) č. 600/2014, se scénáře výkonnosti pro dílčí doby držení nezahrnují. |

|

26. |

Pro příznivé, umírněné a nepříznivé scénáře v dílčích obdobích je odhad distribuce použité k odečtu hodnoty produktu s investiční složkou při různých percentilech v souladu se sledovaným výnosem a volatilitou všech tržních nástrojů, které určují hodnotu produktu s investiční složkou, zaznamenanou za posledních 5 let. Pro stresový scénář v dílčích obdobích je odhad distribuce použité k odečtu hodnoty produktu s investiční složkou při různých percentilech v souladu se simulovanou distribucí všech tržních nástrojů, které určují hodnotu produktu s investiční složkou, jak je stanoveno v bodech 11 a 13. |

|

27. |

Nepříznivý scénář je odhad hodnoty produktu s investiční složkou na počátku dílčího období v souladu s 10. percentilem. |

|

28. |

Umírněný scénář je odhad hodnoty produktu s investiční složkou na počátku dílčího období v souladu s 50. percentilem. |

|

29. |

Příznivý scénář je odhad hodnoty produktu s investiční složkou na počátku dílčího období v souladu s 90. percentilem. |

|

30. |