(EU) č. 1075/2013Nařízení Evropské centrální banky (EU) č. 1075/2013 ze dne 18. října 2013 o statistice aktiv a pasiv účelových finančních společností zapojených do sekuritizačních transakcí (přepracované znění) (ECB/2013/40)

| Publikováno: | Úř. věst. L 297, 7.11.2013, s. 107-121 | Druh předpisu: | Nařízení |

| Přijato: | 18. října 2013 | Autor předpisu: | Evropská centrální banka |

| Platnost od: | 27. listopadu 2013 | Nabývá účinnosti: | 27. listopadu 2013 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

NAŘÍZENÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) č. 1075/2013

ze dne 18. října 2013

o statistice aktiv a pasiv účelových finančních společností zapojených do sekuritizačních transakcí

(přepracované znění)

(ECB/2013/40)

RADA GUVERNÉRŮ EVROPSKÉ CENTRÁLNÍ BANKY,

s ohledem na statut Evropského systému centrálních bank a Evropské centrální banky, a zejména na článek 5 tohoto statutu,

s ohledem na nařízení Rady (ES) č. 2533/98 ze dne 23. listopadu 1998 o shromažďování statistických informací Evropskou centrální bankou (1), a zejména na čl. 5 odst. 1 a čl. 6 odst. 4 uvedeného nařízení,

s ohledem na stanovisko Evropské komise,

vzhledem k těmto důvodům:

|

(1) |

Jelikož nařízení Evropské centrální banky (ES) č. 24/2009 ze dne 19. prosince 2008 o statistice aktiv a pasiv účelových finančních společností zapojených do sekuritizačních transakcí (ECB/2008/30) (2) je třeba podstatně změnit, zejména s ohledem na nařízení Evropského parlamentu a Rady (EU) č. 549/2013 ze dne 21. května 2013 o Evropském systému národních a regionálních účtů v Evropské unii (3), mělo by být v zájmu srozumitelnosti přepracováno. |

|

(2) |

Čl. 2 odst. 1 nařízení (ES) č. 2533/98 stanoví, že pro splnění statistické zpravodajské povinnosti vůči Evropské centrální bance (ECB) má ECB ve spolupráci s národními centrálními bankami právo shromažďovat statistické informace v rámci referenčního souboru zpravodajských jednotek a v mezích toho, co je nutné k provádění úkolů Evropského systému centrálních bank (ESCB). Z čl. 2 odst. 2 písm. a) nařízení (ES) č. 2533/98 vyplývá, že účelové finanční společnosti zapojené do sekuritizačních transakcí (dále jen „účelové finanční společnosti pro sekuritizaci“ nebo „FVC“) jsou součástí referenčního souboru zpravodajských jednotek pro účely plnění statistické zpravodajské povinnosti vůči ECB mimo jiné v oblasti měnové a finanční statistiky. Článek 3 nařízení (ES) č. 2533/98 dále vyžaduje, aby ECB blíže určila skutečný soubor zpravodajských jednotek v rámci referenčního souboru, a opravňuje ji, aby některé třídy zpravodajských jednotek zcela nebo zčásti zprostila statistické zpravodajské povinnosti. |

|

(3) |

Účelem údajů o účelových finančních společnostech pro sekuritizaci je poskytnout ECB přiměřenou statistiku o finanční činnosti subsektoru účelových finančních společností pro sekuritizaci v členských státech, jejichž měnou je euro (dále jen „členské státy eurozóny“), na které se hledí jako na jediný hospodářský prostor. |

|

(4) |

Vzhledem k tomu, že mezi sekuritizační činností účelových finančních společností pro sekuritizaci a měnových finančních institucí existují úzké vazby, je zapotřebí, aby vykazování účelových finančních společností pro sekuritizaci a měnových finančních institucí bylo konzistentní, vzájemně se doplňující a ucelené. Statistické informace poskytované podle tohoto nařízení je proto třeba posuzovat společně s údaji o sekuritizovaných úvěrech, požadovanými od měnových finančních institucí podle nařízení Evropské centrální banky (EU) č. 1071/2013 ze dne 24. září 2013 o rozvaze sektoru měnových finančních institucí (ECB/2013/33) (4). |

|

(5) |

Ucelený přístup k vykazování účelových finančních společností pro sekuritizaci a měnových finančních institucí a výjimky upravené v tomto nařízení mají za cíl omezit na minimum zatížení zpravodajských jednotek a zamezit tomu, aby se vykazování statistických informací účelovými finančními společnostmi pro sekuritizaci a měnovými finančními institucemi překrývalo. |

|

(6) |

Národní centrální banky by měly být oprávněny zprostit účelové finanční společnosti pro sekuritizaci statistické zpravodajské povinnosti, která by v porovnání s jejím přínosem pro statistiku vyžadovala nepřiměřeně vysoké náklady. |

|

(7) |

Přestože nařízení, jež ECB přijímá podle článku 34.1 statutu Evropského systému centrálních bank a Evropské centrální banky (dále jen „statut ESCB“) nezakládají práva ani neukládají povinnosti členským státům, jejichž měnou není euro (dále jen „členské státy mimo eurozónu“), článek 5 statutu ESCB platí pro členské státy eurozóny i pro členské státy mimo eurozónu. V 17. bodu odůvodnění nařízení (ES) č. 2533/98 se poukazuje na to, že z článku 5 statutu ESCB spolu s čl. 4 odst. 3 Smlouvy o Evropské unii vyplývá povinnost členských států mimo eurozónu přijmout a provést na vnitrostátní úrovni veškerá opatření, která tyto členské státy považují za vhodná pro shromažďování statistických informací nezbytných ke splnění statistické zpravodajské povinnosti vůči ECB a pro včasnou přípravu v oblasti statistiky na to, aby se mohly stát členskými státy eurozóny. |

|

(8) |

Měla by se uplatňovat pravidla ochrany a využití důvěrných statistických informací stanovená v článku 8 nařízení Rady (ES) č. 2533/98. |

|

(9) |

Podle čl. 7 odst. 1 nařízení (ES) č. 2533/98 má ECB pravomoc uložit sankce zpravodajským jednotkám, které neplní statistickou zpravodajskou povinnost stanovenou nařízeními nebo rozhodnutími ECB, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Definice

Pro účely tohoto nařízení se rozumí:

|

1. |

„účelovou finanční společností pro sekuritizaci“ podnik, který je zřízen na základě vnitrostátního práva nebo práva Unie podle jedné z těchto úprav:

a jehož hlavní činnost splňuje obě tato kritéria:

Do definice se nezahrnují:

|

|

2. |

„sekuritizací“ transakce nebo systém transakcí, jímž subjekt, který je oddělen od původce nebo pojišťovny či zajišťovny a který je vytvořen či slouží pro účely dané transakce nebo systému transakcí, vydává nástroje financování investorům, a

Vydané nástroje financování nepředstavují platební závazky původce ani pojišťovny či zajišťovny; |

|

3. |

„původcem“ subjekt, který převádí aktivum či soubor aktiv nebo úvěrové riziko související s aktivem či souborem aktiv do sekuritizační struktury; |

|

4. |

„zpravodajská jednotka“ má stejný význam jako v článku 1 nařízení (ES) č. 2533/98; |

|

5. |

„rezident“ má stejný význam jako v článku 1 nařízení (ES) č. 2533/98. Pro účely tohoto nařízení se rezidentská příslušnost právnické osoby, která nemá žádný fyzický rozměr, určí podle hospodářského prostoru, podle jehož práva je registrována. Není-li právnická osoba registrována, použije se jako kritérium její sídlo, a to země, jejímž právním řádem se řídí vznik a další existence této osoby; |

|

6. |

„příslušnou národní centrální bankou“ národní centrální banka členského státu eurozóny, v němž je daná účelová finanční společnost pro sekuritizaci rezidentem; |

|

7. |

„zahájením činnosti“ jakákoli činnost včetně všech přípravných opatření související se sekuritizací, nejedná-li se o pouhé založení subjektu, u něhož se očekává, že sekuritizační činnost nezačne vykonávat v následujících šesti měsících. Veškerá činnost, kterou účelová finanční společnost pro sekuritizaci vykoná poté, co bylo možné sekuritizační činnost předvídat, se považuje za zahájení činnosti. |

Článek 2

Soubor zpravodajských jednotek

1. Účelové finanční společnosti pro sekuritizaci, které jsou rezidenty členského státu eurozóny, tvoří referenční soubor zpravodajských jednotek. Na referenční soubor zpravodajských jednotek se vztahuje povinnost stanovená v čl. 3 odst. 2.

2. Skutečný soubor zpravodajských jednotek sestává z referenčního souboru zpravodajských jednotek s výjimkou účelových finančních společností pro sekuritizaci, které byly zcela zproštěny statistické zpravodajské povinnosti podle čl. 5 odst. 1 písm. c). Na skutečný soubor zpravodajských jednotek se vztahuje statistická zpravodajská povinnost stanovená v článku 4, pokud se neuplatňují výjimky stanovené v článku 5. Účelové finanční společnosti pro sekuritizaci, které jsou povinny vykazovat své roční účetní závěrky podle čl. 5 odst. 3 nebo na které se vztahuje ad hoc zpravodajská povinnost podle čl. 5 odst. 5, tvoří rovněž součást skutečného souboru zpravodajských jednotek.

3. V případě, že účelová finanční společnost pro sekuritizaci nemá podle vnitrostátního práva právní subjektivitu, považují se za zpravodajské jednotky podle tohoto nařízení osoby, které jsou danou účelovou finanční společnost pro sekuritizaci oprávněny zastupovat, nebo, v případě, že zastoupení není formálně založeno, osoby, které podle platného vnitrostátního práva odpovídají za jednání účelové finanční společnosti pro sekuritizaci.

Článek 3

Seznam účelových finančních společností pro sekuritizaci pro statistické účely

1. Výkonná rada vytváří a vede pro statistické účely seznam účelových finančních společností pro sekuritizaci, které tvoří referenční soubor zpravodajských jednotek podle tohoto nařízení. Účelové finanční společnosti pro sekuritizaci národním centrálním bankám předávají údaje, které národní centrální banky vyžadují podle obecných zásad ECB/2007/9 ze dne 1. srpna 2007 o měnové statistice a statistice finančních institucí a trhů (8). Národní centrální banky a ECB tento seznam a jeho aktualizace vhodným způsobem zpřístupní, včetně elektronických prostředků, prostřednictvím internetu, nebo pokud o to dotčené zpravodajské jednotky požádají, v tištěné podobě.

2. Účelová finanční společnost pro sekuritizaci informuje příslušnou národní centrální banku o své existenci do jednoho týdne poté, co zahájila činnost, bez ohledu na to, zda předpokládá, že se na ni bude vztahovat jakákoli statistická zpravodajská povinnost podle tohoto nařízení.

3. Je-li však nejnovější dostupná elektronická verze seznamu podle odstavce 1 nesprávná, ECB neuloží sankci zpravodajské jednotce, která řádně nesplnila svou statistickou zpravodajskou povinnost, pokud byl splněn požadavek uvedený v odstavci 2 a daná zpravodajská jednotka se v dobré víře spoléhala na nesprávný seznam.

Článek 4

Čtvrtletní statistická zpravodajská povinnost a pravidla vykazování

1. Skutečný soubor zpravodajských jednotek poskytuje příslušné národní centrální bance podle přílohy I a II čtvrtletně údaje o zůstatcích, finančních transakcích a odpisech a snížení hodnoty, pokud jde o aktiva a pasiva účelových finančních společností pro sekuritizaci.

2. Národní centrální banky mohou shromažďovat statistické informace o cenných papírech vydaných a držených účelovými finančními společnostmi pro sekuritizaci, které jsou nezbytné ke splnění statistické zpravodajské povinnosti podle odstavce 1, podle jednotlivých cenných papírů, pokud lze údaje uvedené v odstavci 1 odvodit podle minimálních statistických standardů ve smyslu přílohy III. Aniž by byly dotčeny lhůty uvedené v článku 6, mohou národní centrální banky požadovat, aby jim byly údaje o finančních transakcích s dluhovými cennými papíry drženými účelovými finančními společnostmi pro sekuritizaci, členěné podle jednotlivých cenných papírů, poskytovány v souladu s jedním z postupů uvedených v oddílu 2 v části 1 přílohy I nařízení Evropské centrální banky (EU) č. 1011/2012 (ECB/2012/24) (9).

3. Aniž by byla dotčena pravidla vykazování vymezená v příloze II, vykazují se všechna aktiva a pasiva účelových finančních společností pro sekuritizaci podle tohoto nařízení v souladu s pravidly vykazování vymezenými v příslušné vnitrostátní právní úpravě, jíž se provádí směrnice Rady 86/635/EHS ze dne 8. prosince 1986 o ročních účetních závěrkách a konsolidovaných účetních závěrkách bank a ostatních finančních institucí (10). Pro účelové finanční společnosti pro sekuritizaci, které nepatří do rozsahu vnitrostátní právní úpravy, jíž se provádí směrnice 86/635/EHS, platí účetní pravidla obsažená v příslušné vnitrostátní právní úpravě, jíž se provádí čtvrtá směrnice Rady 78/660/EHS ze dne 25. července 1978, založená na čl. 54 odst. 3 písm. g) Smlouvy, o ročních účetních závěrkách některých forem společností (11). Pro účelové finanční společnosti pro sekuritizaci, na které se nevztahuje vnitrostátní právní úprava, jíž se provádí některá z těchto směrnic, platí jakékoli jiné příslušné vnitrostátní či mezinárodní účetní standardy či postupy.

4. Vyžaduje-li odstavec 3 vykazování nástrojů v ocenění podle tržní hodnoty, mohou národní centrální banky zprostit účelové finanční společnosti pro sekuritizaci vykazování těchto nástrojů v ocenění podle tržní hodnoty, pokud by náklady vynaložené ze strany účelové finanční společnosti pro sekuritizaci byly nepřiměřeně vysoké. V takovém případě použije účelová finanční společnost pro sekuritizaci ocenění užívané ve zprávách pro investory.

5. Pokud se s ohledem na vnitrostátní tržní praxi dostupné údaje vztahují k určitému dni v rámci čtvrtletí, mohou národní centrální banky zpravodajským jednotkám dovolit, aby namísto toho vykazovaly tyto čtvrtletní údaje, pokud jsou údaje srovnatelné a pokud jsou zohledněny důležité transakce, k nimž došlo mezi tímto dnem a koncem čtvrtletí.

6. Po dohodě s příslušnou národní centrální bankou mohou zpravodajské jednotky namísto údajů o finančních transakcích uvedených v odstavci 1 poskytovat přecenění nebo jiné změny objemu, jež národní centrální bance umožní odvodit finanční transakce.

7. Zpravodajská jednotka může po dohodě s příslušnou národní centrální bankou namísto údajů o odpisech/snížení hodnoty uvedených v odstavci 1 poskytovat jiné informace, které národní centrální bance umožní odvodit požadované údaje o odpisech/snížení hodnoty.

Článek 5

Výjimky

1. Národní centrální banky mohou udělit výjimky ze statistické zpravodajské povinnosti stanovené v článku 4 takto.

|

a) |

Národní centrální banky mohou účelovým finančním společnostem pro sekuritizaci udělit výjimky z povinnosti vykazovat údaje o úvěrech poskytnutých měnovými finančními institucemi eurozóny jako původci a členěných podle splatnosti, sektoru a rezidentské příslušnosti dlužníků, pokud měnové finanční instituce i nadále spravují sekuritizované úvěry ve smyslu nařízení (EU) č. 1071/2013 (ECB/2013/33). Vykazování těchto údajů upravuje nařízení (EU) č. 1071/2013 (ECB/2013/33). |

|

b) |

S výjimkou povinnosti čtvrtletně vykazovat údaje o zůstatcích celkových aktiv ke konci čtvrtletí mohou národní centrální banky zprostit účelové finanční společnosti pro sekuritizaci všech statistických zpravodajských povinností uvedených v příloze I, jestliže účelové finanční společnosti pro sekuritizaci, které přispívají do čtvrtletních agregovaných aktiv, představují alespoň 95 % celkových aktiv účelových finančních společností pro sekuritizaci z hlediska zůstatků v každém členském státě eurozóny. Národní centrální banky včas kontrolují plnění této podmínky, aby mohly udělit nebo případně zrušit tuto výjimku s účinností od počátku každého kalendářního roku. |

|

c) |

V rozsahu, ve kterém lze údaje uvedené v článku 4 odvodit podle minimálních statistických standardů uvedených v příloze III z jiných statistických, veřejných nebo dohledových datových zdrojů, a aniž by byly dotčeny body a) a b), mohou národní centrální banky po konzultaci s ECB rozhodnout, že zpravodajské jednotky zcela či zčásti zprostí statistické zpravodajské povinnosti uvedené v příloze I. |

2. Účelové finanční společnosti pro sekuritizaci se mohou s předchozím souhlasem příslušné národní centrální banky rozhodnout, že výjimek uvedených v odstavci 1 nevyužijí a že budou namísto toho plnit úplnou statistickou zpravodajskou povinnost uvedenou v článku 4.

3. Účelové finanční společnosti pro sekuritizaci, které využívají výjimky ve smyslu odst. 1 písm. c), předávají své roční účetní závěrky, nejsou-li tyto informace dostupné z veřejných zdrojů, příslušné národní centrální bance do šesti měsíců po skončení referenčního období nebo co nejdříve poté, a to v souladu s vnitrostátní právní praxí uplatňovanou tam, kde je účelová finanční společnost pro sekuritizaci rezidentem. Příslušná národní centrální banka vyrozumí ty účelové finanční společnosti pro sekuritizaci, na které se tato zpravodajská povinnost vztahuje.

4. Příslušná národní centrální banka zruší výjimku uvedenou v odst. 1 písm. c), jestliže příslušná národní centrální banka neměla nezávisle na zavinění dotčené účelové finanční společnosti pro sekuritizaci po tři za sebou jdoucí vykazovaná období včas k dispozici údaje splňující statistické standardy srovnatelné s těmi, které jsou stanoveny v tomto nařízení. Účelové finanční společnosti pro sekuritizaci začnou vykazovat údaje podle článku 4 nejpozději do tří měsíců poté, co příslušná národní centrální banka vyrozuměla zpravodajské jednotky o tom, že výjimka byla zrušena.

5. Aniž by byl dotčen odstavec 3 a s cílem vyhovět požadavkům tohoto nařízení mohou národní centrální banky uložit účelovým finančním společnostem pro sekuritizaci, jimž byly uděleny výjimky ve smyslu odst. 1 písm. c), statistickou zpravodajskou povinnost ad hoc. Účelové finanční společnosti pro sekuritizaci vykazují informace požadované ad hoc do patnácti pracovních dnů ode dne, kdy si je příslušná národní centrální banka vyžádala.

Článek 6

Lhůty

Národní centrální banky předají ECB údaje o agregovaných čtvrtletních aktivech a pasivech zachycující pozice rezidentských účelových finančních společností pro sekuritizaci do konce pracovní doby dvacátého osmého pracovního dne po skončení čtvrtletí, ke kterému se údaje vztahují. Národní centrální banky stanoví lhůty pro doručení údajů ze strany zpravodajských jednotek.

Článek 7

Minimální standardy a vnitrostátní zpravodajské postupy

1. Zpravodajské jednotky plní statistickou zpravodajskou povinnost, která se na ně vztahuje, v souladu s minimálními standardy pro přenos, přesnost, pojmovou shodu a opravy, jak jsou stanoveny v příloze III.

2. Národní centrální banky stanoví a zavedou zpravodajské postupy, kterými se má řídit skutečný soubor zpravodajských jednotek, v souladu s vnitrostátními požadavky. Národní centrální banky zajistí, aby tyto zpravodajské postupy poskytovaly požadované statistické informace a aby umožňovaly přesnou kontrolu dodržování pojmů a minimálních standardů pro přenos, přesnost a opravy, jež stanoví příloha III.

Článek 8

Ověřování a nucené shromažďování

Národní centrální banky vykonávají právo ověřovat nebo vynuceně shromažďovat informace, které jsou zpravodajské jednotky povinny poskytovat podle tohoto nařízení, aniž je dotčeno právo ECB vykonávat tato práva sama. Národní centrální banky vykonávají toto právo zejména tehdy, jestliže některá instituce, která je součástí skutečného souboru zpravodajských jednotek, neplní minimální standardy pro přenos, přesnost, pojmovou shodu a opravy stanovené v příloze III.

Článek 9

První vykazování

1. Poprvé se vykazují čtvrtletní údaje za čtvrté čtvrtletí 2014.

2. Účelové finanční společnosti pro sekuritizaci, které zahájí činnost po 31. prosinci 2014, vykazují v rámci prvního vykazování údaje čtvrtletně, a to zpětně až k okamžiku zahájení sekuritizační činnosti.

3. Účelové finanční společnosti pro sekuritizaci, které zahájí činnost před přijetím eura ve svém členském státě, k němuž dojde po 31. prosinci 2014, vykazují v rámci prvního vykazování údaje čtvrtletně od referenčního období, v němž členský stát přijme euro. Za referenční období, v němž členský stát přijme euro, vykazují účelové finanční společnosti pro sekuritizaci jen zůstatky.

Článek 10

Zrušení

1. Nařízení (ES) č. 24/2009 (ECB/2008/30) se zrušuje s účinkem od 1. ledna 2015.

2. Odkazy na zrušené nařízení se považují za odkazy na toto nařízení.

Článek 11

Závěrečné ustanovení

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Použije se od 1. ledna 2015.

Toto nařízení je závazné v celém rozsahu a přímo použitelné v členských státech v souladu se Smlouvami.

Ve Frankfurtu nad Mohanem dne 18. října 2013.

Za Radu guvernérů ECB

prezident ECB

Mario DRAGHI

(1) Úř. věst. L 318, 27.11.1998, s. 8.

(2) Úř. věst. L 15, 20.1.2009, s. 1.

(3) Úř. věst. L 174, 26.6.2013, s. 1.

(4) Viz strana 1 v tomto čísle Úředního věstníku.

(5) Viz strana 73 v tomto čísle Úředního věstníku.

(6) Úř. věst. L 335, 17.12.2009, s. 1.

(7) Úř. věst. L 174, 1.7.2011, s. 1.

(8) Úř. věst. L 341, 27.12.2007, s. 1.

(9) Úř. věst. L 305, 1.11.2012, s. 6.

(10) Úř. věst. L 372, 31.12.1986, s. 1.

(11) Úř. věst. L 222, 14.8.1978, s. 11.

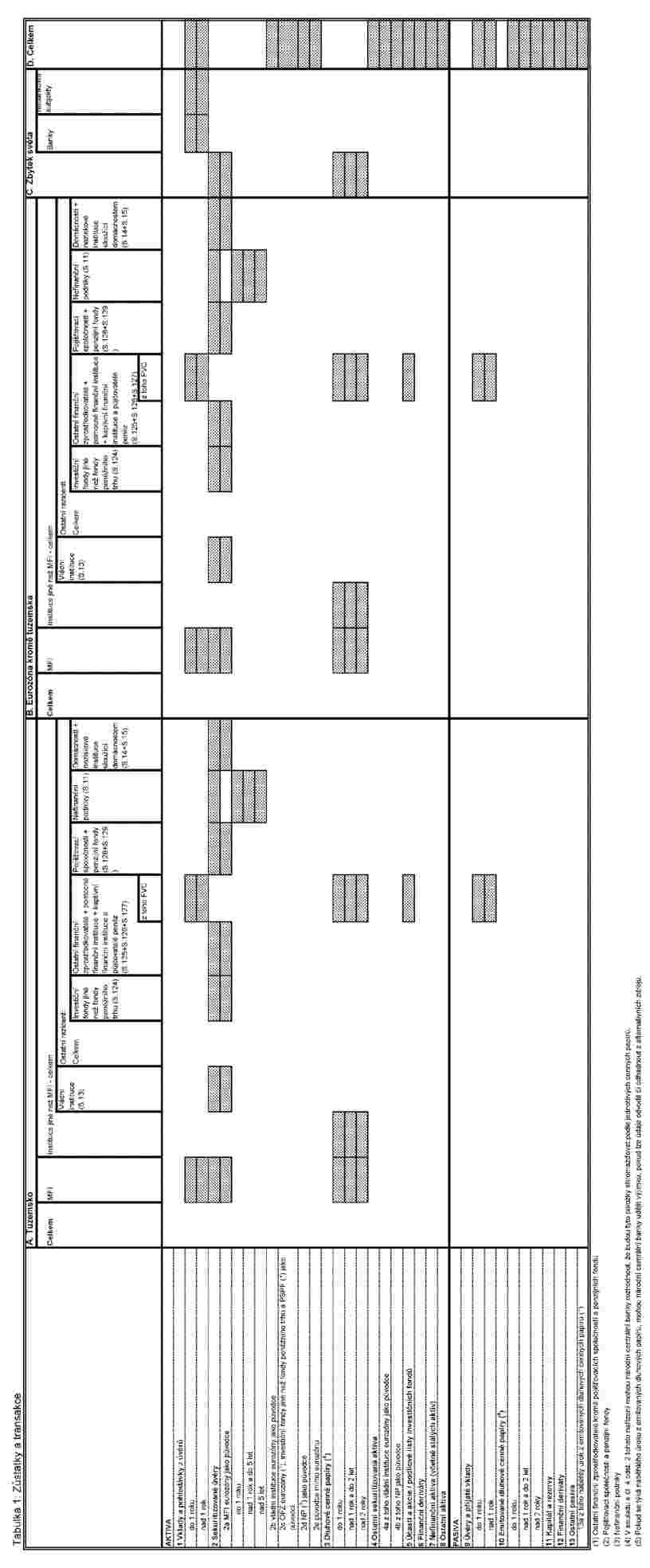

PŘÍLOHA I

STATISTICKÁ ZPRAVODAJSKÁ POVINNOST

PŘÍLOHA II

DEFINICE

ČÁST 1

Definice kategorií nástrojů

|

1. |

Tato tabulka uvádí podrobný standardní popis kategorií nástrojů, které národní centrální banky v souladu s tímto nařízením převádějí na kategorie použitelné na vnitrostátní úrovni. Tabulka nepředstavuje seznam jednotlivých finančních nástrojů a uvedený popis není vyčerpávající. Definice odkazují na Evropský systém národních a regionálních účtů v Evropské unii (dále jen „ESA 2010“) vymezený v nařízení (EU) č. 549/2013. |

|

2. |

U některých kategorií nástrojů se vyžaduje členění podle splatnosti. Jedná se o původní splatnost, tj. splatnost stanovenou při emisi, což je pevně stanovená životnost finančního nástroje, před kterou nemůže být splacen, např. dluhové cenné papíry, nebo před kterou může být splacen pouze s určitou sankcí, např. některé druhy vkladů. |

|

3. |

Finanční pohledávky lze rozlišovat podle toho, zda jsou převoditelné. Pohledávka je převoditelná, pokud lze její vlastnictví snadno převést z jedné jednotky na jinou jednotku prostřednictvím dodání nebo rubopisu nebo, v případě finančních derivátů, pokud lze snadno vyrovnat jí vytvořenou pozici. Potenciálně je sice možné obchodovat s jakýmkoli finančním nástrojem, avšak převoditelné nástroje jsou určeny k tomu, aby se s nimi obchodovalo na organizované burze nebo na mimoburzovním trhu, i když skutečné obchodování není nezbytnou podmínkou převoditelnosti. |

|

4. |

Všechna finanční aktiva a pasiva se musí vykazovat v hrubé výši, tj. finanční aktiva se nesmí vykazovat po započtení finančních závazků. Tabulka A Definice kategorií nástrojů aktiv a pasiv účelových finančních společností pro sekuritizaci KATEGORIE AKTIV

KATEGORIE PASIV

|

ČÁST 2

Definice sektorů

Klasifikace sektorů se řídí standardem ESA 2010. Tato tabulka uvádí podrobný standardní popis sektorů, které národní centrální banky v souladu s tímto nařízením převádějí na kategorie použitelné na vnitrostátní úrovni. Protistrany nacházející se na území členských států, jejichž měnou je euro, se rozlišují podle svého sektoru v souladu se seznamy, které Evropská centrální banka (ECB) vede pro statistické účely, a podle pokynů pro statistickou klasifikaci protistran obsažených v příručce ECB „Monetary financial institutions and markets statistics sector manual: Guidance for the statistical classification of customers.“ Úvěrové instituce nacházející se mimo území členských států, jejichž měnou je euro, se označují jako „banky“, a nikoli jako měnové finanční instituce. Obdobně i pojem „instituce jiné než měnové finanční instituce“ odkazuje pouze na eurozónu. V případě členských států, jejichž měnou není euro, se používá pojem „nebankovní subjekty“.

Tabulka B

Definice sektorů

|

Sektor |

Definice |

||

|

Měnové finanční instituce ve smyslu definice v článku 1 nařízení (EU) č. 1071/2013 (ECB/2013/33). Tento sektor sestává z národních centrálních bank, úvěrových institucí ve smyslu práva Unie, fondů peněžního trhu, ostatních finančních institucí, jejichž předmětem podnikání je přijímat vklady nebo prostředky velmi podobné vkladům od subjektů jiných než měnové finanční instituce a na vlastní účet (přinejmenším v ekonomickém smyslu) poskytovat úvěry nebo investovat do cenných papírů, a institucí elektronických peněz, které se převážně zabývají finančním zprostředkováním v podobě vydávání elektronických peněz. |

||

|

Sektor vládních institucí (S.13) zahrnuje institucionální jednotky, které jsou netržními výrobci, jejichž produkce je určena pro individuální a kolektivní spotřebu a které jsou financovány z povinných plateb jednotek patřících do jiných sektorů, a rovněž institucionální jednotky, které se převážně zabývají přerozdělováním národního důchodu a bohatství (ESA 2010, odstavce 2.111 až 2.113). |

||

|

Investiční fondy ve smyslu definice v článku 1 nařízení (EU) č. 1071/2013 (ECB/2013/33). Tento subsektor zahrnuje všechny subjekty kolektivního investování (kromě fondů peněžního trhu), které investují do finančních a/nebo nefinančních aktiv, pokud je jejich cílem investování kapitálu získaného od veřejnosti. |

||

|

Subsektor ostatních finančních zprostředkovatelů kromě pojišťovacích společností a penzijních fondů (S.125) zahrnuje všechny finanční instituce a kvazikorporace, které se převážně zabývají finančním zprostředkováním, a to tím, že od institucionálních jednotek přijímají závazky v jiné formě, než jsou oběživo, vklady (nebo vkladům velmi podobné prostředky), akcie / podílové listy investičních fondů, nebo závazky související s pojistnými, penzijními a standardizovanými záručními programy. Do tohoto subsektoru patří účelové finanční společnosti pro sekuritizaci ve smyslu tohoto nařízení (ESA 2010, odstavce 2.86 až 2.94). Subsektor pomocných finančních institucí (S.126) zahrnuje všechny finanční instituce a kvazikorporace, které se zabývají převážně činnostmi, jež úzce souvisejí s finančním zprostředkováním, ale které samy finančními zprostředkovateli nejsou. Tento subsektor zahrnuje též vedení podniků (ústředí), jejichž všechny dceřiné společnosti nebo většina z nich jsou finančními institucemi (ESA 2010, odstavce 2.95 až 2.97). Subsektor kaptivních finančních institucí a půjčovatelů peněz (S.127) zahrnuje všechny finanční instituce a kvazikorporace, které se nezabývají finančním zprostředkováním ani neposkytují pomocné finanční služby, pokud se s většinou jejich aktiv nebo závazků neobchoduje na otevřených trzích. Tento subsektor zahrnuje holdingové společnosti, jejichž majetková účast ve skupině dceřiných společností umožňuje kontrolu této skupiny a jejichž hlavním předmětem činnosti je vlastnění skupiny, aniž poskytují jakékoli další služby podnikům, v nichž mají podíl na vlastním kapitálu, tzn. že nespravují ani neřídí jiné jednotky (ESA 2010, odstavce 2.98 až 2.99). |

||

|

Subsektor pojišťovacích společností (S.128) zahrnuje všechny finanční instituce a kvazikorporace, které se převážně zabývají finančním zprostředkováním v důsledku sdílení rizik, hlavně ve formě přímého pojištění nebo ve formě zajištění (ESA 2010, odstavce 2.100 až 2.104). Subsektor penzijních fondů (S.129) zahrnuje všechny finanční instituce a kvazikorporace, které se převážně zabývají finančním zprostředkováním v důsledku sdílení sociálních rizik a potřeb pojištěnců (sociální pojištění). Penzijní fondy jako programy sociálního pojištění poskytují příjmy v důchodu a často také dávky v případě smrti a invalidity (ESA 2010, odstavce 2.105 až 2.110). |

||

|

Sektor nefinančních podniků (S.11) je tvořen institucionálními jednotkami, které jsou samostatnými právnickými osobami a tržními výrobci a jejichž hlavní činností je výroba výrobků a nefinančních služeb. Tento sektor zahrnuje také nefinanční kvazikorporace (ESA 2010, odstavce 2.45 až 2.50). |

||

|

Sektor domácností (S.14) zahrnuje jednotlivce nebo skupiny jednotlivců jako spotřebitele a jako podnikatele vyrábějící tržní výrobky, nefinanční a finanční služby (tržní výrobci) za předpokladu, že výroba výrobků a služeb není prováděna samostatnými subjekty považovanými za kvazikorporace. Zahrnuje také jednotlivce nebo skupiny jednotlivců jako výrobce výrobků a nefinančních služeb výlučně pro vlastní konečné užití. Do sektoru domácností patří podnikatelé (fyzické osoby) a společenství bez samostatné právní subjektivity – nepovažované za kvazikorporace – jež jsou tržními výrobci (ESA 2010, odstavce 2.118 až 2.128). Sektor neziskových institucí sloužících domácnostem (NISD) (S.15) zahrnuje neziskové instituce, které jsou samostatnými právnickými osobami, poskytují služby domácnostem a jsou soukromými netržními výrobci. Jejich základní zdroje pocházejí z dobrovolných peněžních nebo naturálních příspěvků domácností jakožto spotřebitelů, z plateb poskytovaných vládními institucemi a z důchodů z vlastnictví (ESA 2010, odstavce 2.129 a 2.130). |

ČÁST 3

Definice finančních transakcí

V souladu s ESA 2010 jsou finanční transakce definovány jako čisté pořízení finančních aktiv nebo čistý vznik závazků u každého druhu finančních nástrojů, tj. součet všech finančních transakcí, které se uskuteční během příslušného vykazovaného období. Finanční transakce mezi institucionálními jednotkami je současné vytvoření nebo likvidace finančního aktiva a protipoložky v závazcích nebo změna vlastnictví finančního aktiva či převzetí závazku. Finanční transakce se zaznamenávají v hodnotách transakce, tj. v hodnotách vyjádřených v národní měně, ve kterých se příslušná finanční aktiva nebo závazky mezi institucionálními jednotkami na obchodním základě vytvářejí, likvidují, směňují či přebírají. Odpisy / snížení hodnoty a změny ocenění nepředstavují finanční transakce.

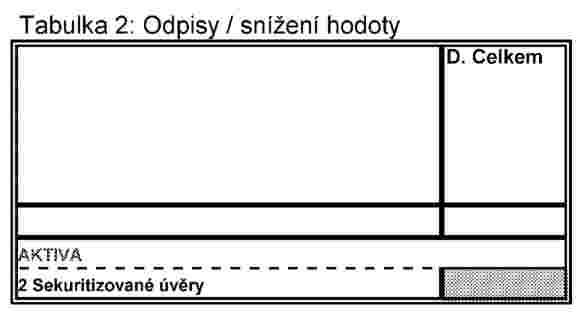

ČÁST 4

Definice odpisů/snížení hodnoty

Odpisy/snížení hodnoty jsou definovány jako vliv změn hodnoty úvěrů vykázaných v rozvaze, které jsou způsobeny uplatněním odpisů/snížení hodnoty úvěrů. Tyto úpravy zahrnují rovněž odpisy/snížení hodnoty úvěrů zachycené v době, kdy je úvěr prodán nebo převeden na třetí osobu, pokud je možné to zjistit. Odpisy se týkají případů, kdy je úvěr považován za bezcenné aktivum a kdy je odstraněn z rozvahy. Snížení hodnoty se týkají případů, kdy se má za to, že úvěr nebude plně splacen, a hodnota úvěru v rozvaze je snížena.

PŘÍLOHA III

MINIMÁLNÍ STANDARDY ZÁVAZNÉ PRO SKUTEČNÝ SOUBOR ZPRAVODAJSKÝCH JEDNOTEK

Zpravodajské jednotky musí dodržovat tyto minimální standardy, aby splnily statistickou zpravodajskou povinnost vůči ECB.

|

1. |

Minimální standardy pro přenos:

|

|

2. |

Minimální standardy pro přesnost:

|

|

3. |

Minimální standardy pro pojmovou shodu:

|

|

4. |

Minimální standardy pro opravy: Je nutné dodržovat metody a postupy pro opravy, které stanoví ECB a příslušná národní centrální banka. Opravy odchylující se od pravidelných oprav musí být doplněny vysvětlivkami. |