(EU) č. 1074/2013Nařízení Evropské centrální banky (EU) č. 1074/2013 ze dne 18. října 2013 o statistické zpravodajské povinnosti bank poštovních úřadů, které přijímají vklady od institucí jiných než měnové finanční instituce, jež jsou rezidenty eurozóny (přepracované znění) (ECB/2013/39)

| Publikováno: | Úř. věst. L 297, 7.11.2013, s. 94-106 | Druh předpisu: | Nařízení |

| Přijato: | 18. října 2013 | Autor předpisu: | Evropská centrální banka |

| Platnost od: | 27. listopadu 2013 | Nabývá účinnosti: | 27. listopadu 2013 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

NAŘÍZENÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) č. 1074/2013

ze dne 18. října 2013

o statistické zpravodajské povinnosti bank poštovních úřadů, které přijímají vklady od institucí jiných než měnové finanční instituce, jež jsou rezidenty eurozóny

(přepracované znění)

(ECB/2013/39)

RADA GUVERNÉRŮ EVROPSKÉ CENTRÁLNÍ BANKY,

s ohledem na statut Evropského systému centrálních bank a Evropské centrální banky, a zejména na článek 5 tohoto statutu,

s ohledem na nařízení Rady (ES) č. 2533/98 ze dne 23. listopadu 1998 o shromažďování statistických informací Evropskou centrální bankou (1), a zejména na čl. 5 odst. 1 a čl. 6 odst. 4,

s ohledem na stanovisko Evropské komise,

vzhledem k těmto důvodům:

|

(1) |

Nařízení Evropské centrální banky (ES) č. 1027/2006 ze dne 14. června 2006 o statistické zpravodajské povinnosti bank poštovních úřadů, které přijímají vklady od institucí jiných než měnové finanční instituce, jež jsou rezidenty eurozóny (ECB/2006/8) (2), je třeba podstatně změnit, zejména s ohledem na nařízení Evropského parlamentu a Rady (EU) č. 549/2013 ze dne 21. května 2013 o Evropském systému národních a regionálních účtů v Evropské unii (3), a mělo by být proto v zájmu srozumitelnosti přepracováno. |

|

(2) |

Čl. 2 odst. 1 nařízení (ES) č. 2533/98 stanoví, že pro splnění statistické zpravodajské povinnosti vůči Evropské centrální bance (ECB) má ECB ve spolupráci s národními centrálními bankami právo shromažďovat statistické informace v rámci referenčního souboru zpravodajských jednotek a v mezích toho, co je nutné k provádění úkolů Evropského systému centrálních bank. Čl. 2 odst. 2 písm. b) dále stanoví, že banky poštovních úřadů jsou součástí referenčního souboru zpravodajských jednotek v rozsahu nezbytném ke splnění statistické zpravodajské povinnosti vůči ECB v oblasti měnové a finanční statistiky. |

|

(3) |

Účelem údajů o bankách poštovních úřadů je poskytnout ECB přiměřenou statistiku o finanční činnosti subsektoru bank poštovních úřadů v členských státech, jejichž měnou je euro (dále jen „členské státy eurozóny“), na které se hledí jako na jediný hospodářský prostor. |

|

(4) |

V souladu s čl. 3 odst. 1 nařízení (EU) č. 1071/2013 ze dne 24. září 2013 o rozvaze sektoru měnových finančních institucí (ECB/2013/33) (4) sestává skutečný soubor zpravodajských jednotek pro účely uvedeného nařízení z měnových finančních institucí, jež jsou rezidenty na území členských států eurozóny. |

|

(5) |

Měnové agregáty eurozóny a jejich protipoložky se odvozují zejména z údajů rozvahy měnových finančních institucí, jež se shromažďují podle nařízení (EU) č. 1071/2013 (ECB/2013/33). Měnové agregáty eurozóny však nezahrnují pouze měnové závazky měnových finančních institucí vůči institucím jiným než měnové finanční instituce, jež jsou rezidenty eurozóny, s výjimkou ústředních vládních institucí, ale zahrnují též měnové závazky ústředních vládních institucí vůči institucím jiným než měnové finanční instituce, jež jsou rezidenty eurozóny, s výjimkou ústředních vládních institucí. |

|

(6) |

V některých členských státech eurozóny banky poštovních úřadů do sektoru ústředních vládních institucí ve smyslu přepracovaného Evropského systému účtů (dále jen „ESA 2010“), který je obsažen v nařízení (EU) č. 549/2013, nepatří, přičemž tyto banky nepřijímají vklady pouze jménem svých státních pokladen, ale mohou přijímat vklady i na svůj vlastní účet. |

|

(7) |

Banky poštovních úřadů, které přijímají vklady, v tomto směru vykonávají obdobné činnosti jako měnové finanční instituce. Oba druhy těchto subjektů by tedy měly podléhat obdobné statistické zpravodajské povinnosti v rozsahu, v němž se tato povinnost týká jejich činnosti. |

|

(8) |

Je třeba zajistit harmonizovaný přístup a zajistit dostupnost statistických informací o vkladech přijatých bankami poštovních úřadů, |

|

(9) |

Měla by se uplatňovat pravidla ochrany a využití důvěrných statistických informací stanovená v článku 8 nařízení (ES) č. 2533/98. |

|

(10) |

Podle čl. 7 odst. 1 nařízení (ES) č. 2533/98 má ECB pravomoc uložit sankce zpravodajským jednotkám, které neplní statistickou zpravodajskou povinnost stanovenou nařízeními nebo rozhodnutími ECB, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Definice

Pro účely tohoto nařízení:

|

1. |

„zpravodajské jednotky“ a „rezident“ mají stejný význam jako v článku 1 nařízení (ES) č. 2533/98; |

|

2. |

„bankou poštovního úřadu“ se rozumí poštovní úřad, který patří do sektoru „nefinanční podniky“ (sektor 11 v rámci ESA 2010) a jako doplňkovou činnost k poštovním službám přijímá vklady od institucí jiných než měnové finanční instituce, jež jsou rezidenty eurozóny, s cílem poskytovat svým vkladatelům služby spojené s převodem peněz; |

|

3. |

„příslušnou národní centrální bankou“ se rozumí národní centrální banka členského státu eurozóny, v němž je daná banka poštovního úřadu rezidentem; |

Článek 2

Skutečný soubor zpravodajských jednotek

1. Skutečný soubor zpravodajských jednotek tvoří banky poštovních úřadů, které jsou rezidenty na území členských států eurozóny.

2. Výkonná rada může vytvořit a vést seznam bank poštovních úřadů podle tohoto nařízení. Tento seznam i jeho aktualizace zpřístupní národní centrální banky a ECB dotčeným bankám poštovních úřadů vhodným způsobem, mimo jiné pomocí elektronických prostředků, prostřednictvím internetu, nebo požádají-li o to dotčené banky poštovních úřadů, v tištěné podobě. Seznam má pouze informativní povahu. Je-li však nejnovější dostupná verze seznamu nesprávná, ECB neuloží sankci bance poštovního úřadu, která řádně nesplnila svou statistickou zpravodajskou povinnost, pokud v dobré víře spoléhala na nesprávný seznam.

3. Národní centrální banky mohou bankám poštovních úřadů udělit výjimky z povinnosti vykazovat statistické informace podle tohoto nařízení za předpokladu, že požadované statistické informace jsou již shromažďovány z jiných dostupných zdrojů. Národní centrální banky včas kontrolují plnění této podmínky, aby po dohodě s ECB mohly tuto výjimku udělit nebo případně zrušit, a to s účinky k počátku příslušného roku.

Článek 3

Statistická zpravodajská povinnost

1. Jednotky zařazené do skutečného souboru zpravodajských jednotek vykazují příslušné národní centrální bance měsíční statistické informace týkající se jejich stavové rozvahy sestavované ke konci měsíce.

2. Statistické informace, jež se vyžadují podle tohoto nařízení, se týkají činnosti, kterou banka poštovního úřadu vykonává na svůj účet a která je blíže popsána v přílohách I a II.

3. Statistické informace, jež se vyžadují podle tohoto nařízení, se vykazují v souladu s minimálními standardy pro přenos, přesnost, pojmovou shodu a opravy, jež stanoví příloha III.

4. Národní centrální banky stanoví a zavedou zpravodajské postupy, kterými se má řídit skutečný soubor zpravodajských jednotek, v souladu s vnitrostátními požadavky. Národní centrální banky zabezpečí, aby tyto zpravodajské postupy poskytovaly statistické informace vyžadované na základě tohoto nařízení a umožňovaly přesnou kontrolu dodržování minimálních standardů pro přenos, přesnost, pojmovou shodu a opravy, jak jsou uvedeny v příloze III.

Článek 4

Fúze, rozdělení a reorganizace

V případě fúze, rozdělení nebo jakékoli jiné reorganizace, která by mohla ovlivnit splnění statistické zpravodajské povinnosti, informují dotčené zpravodajské jednotky příslušnou národní centrální banku, jakmile je záměr takovou operaci provést veřejně znám, a v přiměřené lhůtě před jejím uskutečněním, o postupech, které plánují použít ke splnění statistické zpravodajské povinnosti stanovené tímto nařízením.

Článek 5

Lhůty

Národní centrální banky předávají ECB statistické informace, které vykazují podle čl. 3 odst. 1 a odst. 2, do konce pracovní doby patnáctého pracovního dne následujícího po skončení měsíce, ke kterému se tyto informace vztahují. Národní centrální banky rozhodují o tom, kdy od zpravodajských jednotek potřebují obdržet údaje, aby mohly tuto lhůtu splnit.

Článek 6

Účetní pravidla pro účely statistického vykazování

1. S výhradou odstavců 2 a 3 jsou účetními pravidly, jež banky poštovních úřadů používají pro účely vykazování podle tohoto nařízení, pravidla stanovená ve vnitrostátních předpisech provádějících směrnici Rady 86/635/EHS ze dne 8. prosince 1986 o ročních účetních závěrkách a konsolidovaných účetních závěrkách bank a ostatních finančních institucí (5), jakož i v ostatních platných mezinárodních účetních standardech.

2. Vklady a úvěry se vykazují v nominální zůstatkové hodnotě ke konci měsíce. Vklady a úvěry se nezapočítávají vůči jiným aktivům nebo pasivům.

3. Aniž jsou dotčeny účetní postupy a možnosti vzájemného započtení (netting) běžné v členských státech eurozóny, vykazují se veškerá finanční aktiva a pasiva pro statistické účely v hrubém vyjádření.

4. Za předpokladu, že tyto postupy pro vykazování používají všechny rezidentské zpravodajské jednotky, mohou národní centrální banky dovolit, aby se úvěry, k nimž se vytvářejí opravné položky, vykazovaly po započtení opravných položek (netto způsobem) a aby se úvěry nabyté za úplatu vykazovaly v ceně sjednané v okamžiku nabytí.

Článek 7

Ověřování a nucené shromažďování

Národní centrální banky vykonávají právo ověřovat nebo nuceně shromažďovat informace, které jsou zpravodajské jednotky povinny poskytovat podle tohoto nařízení, aniž je tím dotčeno právo ECB vykonávat toto právo sama. Národní centrální banky vykonávají toto právo zejména tehdy, jestliže některá banka poštovního úřadu, která je součástí skutečného souboru zpravodajských jednotek, neplní minimální standardy pro přenos, přesnost, pojmovou shodu a opravy stanovené v příloze III.

Článek 8

První vykazování

Poprvé se vykazují měsíční údaje za prosinec 2014.

Článek 9

Zrušení

1. Nařízení (ES) č. 1027/2006 (ECB/2006/8) se zrušuje s účinkem od 1. ledna 2015.

2. Odkazy na zrušené nařízení se považují za odkazy na toto nařízení v souladu se srovnávací tabulkou obsaženou v příloze IV.

Článek 10

Závěrečná ustanovení

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Použije se od 1. ledna 2015.

Toto nařízení je závazné v celém rozsahu a přímo použitelné v členských státech v souladu se Smlouvami.

Ve Frankfurtu nad Mohanem dne 18. října 2013.

Za Radu guvernérů ECB

prezident ECB

Mario DRAGHI

(1) Úř. věst. L 318, 27.11.1998, s. 8.

(2) Úř. věst. L 184, 6.7.2006, s. 12.

(3) Úř. věst. L 174, 26.6.2013, s. 1.

(4) Viz strana 1 v tomto čísle Úředního věstníku.

(5) Úř. věst. L 372, 31.12.1986, s. 1.

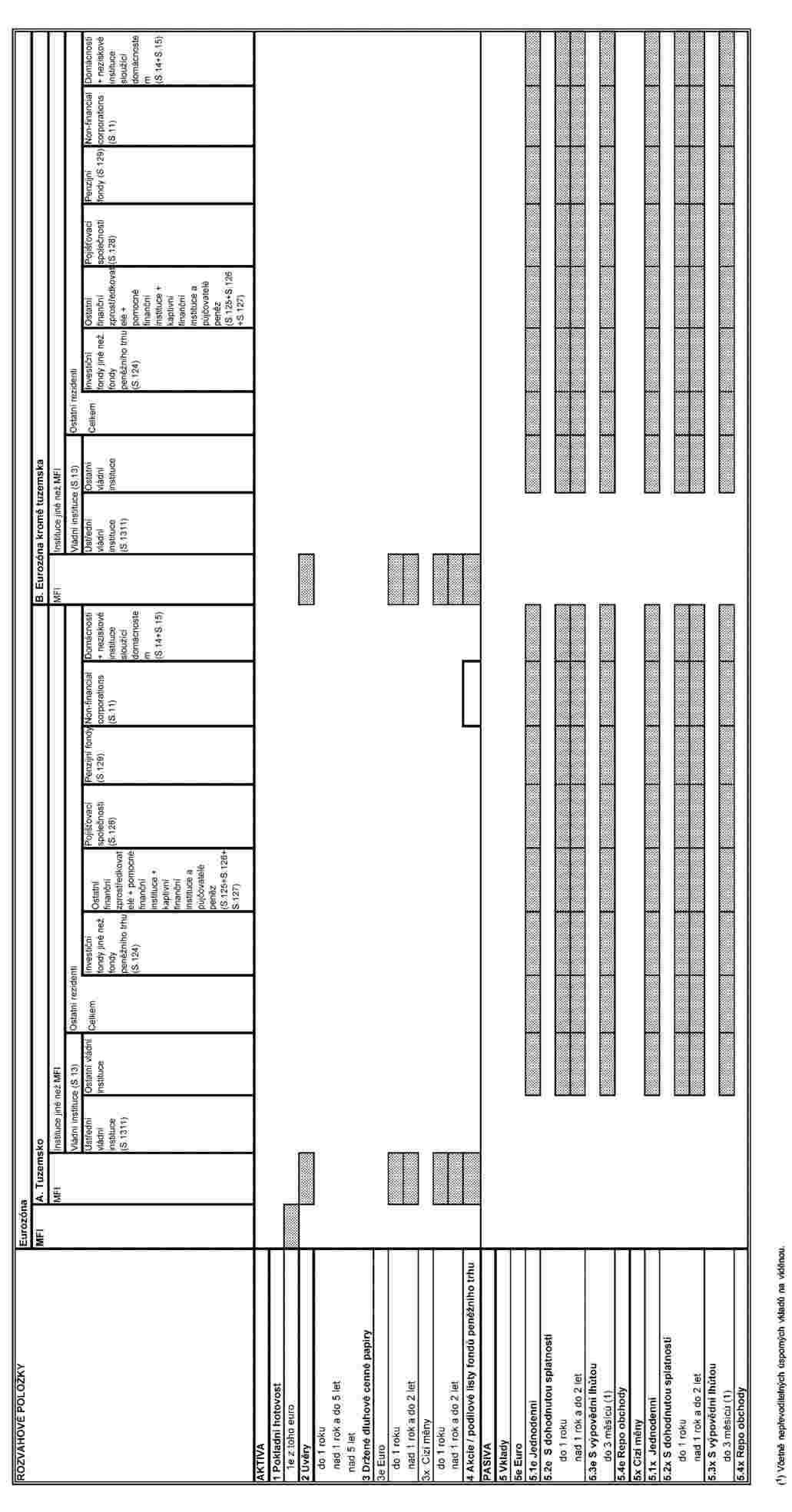

PŘÍLOHA I

STATISTICKÁ ZPRAVODAJSKÁ POVINNOST

PŘÍLOHA II

DEFINICE TÝKAJÍCÍ SE STATISTICKÉ ZPRAVODAJSKÉ POVINNOSTI

Konsolidace pro statistické účely na území stejné země

Banky poštovních úřadů konsolidují pro statistické účely činnosti všech svých provozoven (sídla společnosti, ústředí nebo poboček), které se nacházejí na území téže země. Pro statistické účely se nedovoluje konsolidace přes státní hranice.

|

a) |

Jsou-li mateřská společnost i její dceřiné společnosti bankami poštovních úřadů, které se nacházejí na území téhož členského státu, může mateřská společnost ve svých statistických výkazech konsolidovat činnost těchto dceřiných společností. |

|

b) |

Má-li některá banka poštovního úřadu pobočky nacházející se na území ostatních členských států eurozóny, musí její sídlo nebo ústředí nacházející se v daném členském státě eurozóny považovat pozice vůči všem těmto pobočkám za pozice vůči rezidentům v ostatních členských státech eurozóny. A opačně, pobočka nacházející se v daném členském státě eurozóny musí pozice vůči sídlu, ústředí nebo jiným pobočkám stejné instituce nacházejícím se na území ostatních členských států eurozóny považovat za pozice vůči rezidentům v ostatních členských státech eurozóny. |

|

c) |

Má-li banka poštovního úřadu pobočky, které se nacházejí mimo území členských států eurozóny, musí její sídlo nebo ústředí v daném členském státě eurozóny k pozicím vůči všem těmto pobočkám přistupovat jako k pozicím vůči rezidentům zbytku světa. A opačně, pobočka nacházející se v daném členském státě eurozóny musí pozice vůči sídlu, ústředí nebo vůči jiným pobočkám stejné instituce nacházejícím se mimo území členských států eurozóny považovat za pozice vůči rezidentům ze zbytku světa. |

Definice sektorů

Klasifikace sektorů se řídí standardem ESA 2010. Protistrany bank poštovních úřadů nacházející se na území členských států eurozóny se rozlišují podle svého tuzemského sektoru nebo institucionální klasifikace v souladu se seznamy, které Evropská centrální banka (ECB) vede pro statistické účely, a podle pokynů pro statistickou klasifikaci protistran obsažených v příručce ECB „Monetary financial institutions and markets statistics sector manual: Guidance for the statistical classification of customers“.

Tabulka

Definice sektorů

|

Sektor |

Definice |

|

MFI |

Měnové finanční instituce ve smyslu definice v článku 1 nařízení (EU) č. 1071/2013 (ECB/2013/33). Tento sektor sestává z národních centrálních bank, úvěrových institucí ve smyslu práva Unie, fondů peněžního trhu, ostatních finančních institucí, jejichž předmětem podnikání je přijímat vklady nebo prostředky velmi podobné vkladům od subjektů jiných než měnové finanční instituce a na vlastní účet (přinejmenším v ekonomickém smyslu) poskytovat úvěry nebo investovat do cenných papírů, a institucí elektronických peněz, které se převážně zabývají finančním zprostředkováním v podobě vydávání elektronických peněz. |

|

Vládní instituce |

Sektor vládních institucí (S.13) zahrnuje institucionální jednotky, které jsou netržními výrobci, jejichž produkce je určena pro individuální a kolektivní spotřebu a které jsou financovány z povinných plateb jednotek patřících do jiných sektorů, a rovněž institucionální jednotky, které se převážně zabývají přerozdělováním národního důchodu a bohatství (ESA 2010, odstavce 2.111 až 2.113). |

|

Ústřední vládní instituce |

Tento subsektor (S.1311) zahrnuje všechny správní resorty státu a jiné ústřední orgány, jejichž pravomoc se obvykle vztahuje na celé ekonomické území s výjimkou správy fondů sociálního zabezpečení (ESA 2010, odstavec 2.114). |

|

Národní vládní instituce |

Tento subsektor zahrnuje (S.1312) takové typy veřejné správy, jež jsou samostatné institucionální jednotky vykonávající s výjimkou správy fondů sociálního zabezpečení některé z funkcí vládních institucí na nižší úrovni, než je úroveň ústředních vládních institucí, a na úrovni vyšší, než je úroveň vládních institucionálních jednotek existujících na místní úrovni (ESA 2010, odstavec 2.115). |

|

Místní vládní instituce |

Tento subsektor (S.1313) zahrnuje takové druhy jednotek veřejné správy, jejichž pravomoc se vztahuje pouze na místně určenou část ekonomického území, s výjimkou místních orgánů fondů sociálního zabezpečení (ESA 2010, odstavec 2.116). |

|

Fondy sociálního zabezpečení |

Subsektor fondů sociálního zabezpečení (S.1314) zahrnuje ústřední, národní a místní institucionální jednotky, jejichž hlavní činnost spočívá v poskytování sociálních dávek a které splňují tato dvě kritéria: a) určité skupiny obyvatelstva jsou ze zákona nebo jiného právního předpisu povinny účastnit se programu nebo platit příspěvky a b) za řízení instituce, pokud jde o stanovení nebo schvalování příspěvků a dávek, zodpovídají vládní instituce nezávisle na své úloze orgánu dohledu nebo zaměstnavatele (ESA 2010, odstavec 2.117). |

|

Investiční fondy jiné než fondy peněžního trhu |

Investiční fondy ve smyslu článku 1 nařízení (EU) č. 1073/2013 (ECB/2013/38) o statistice aktiv a pasiv investičních fondů. Tento subsektor zahrnuje všechny subjekty kolektivního investování (kromě fondů peněžního trhu), které investují do finančních a/nebo nefinančních aktiv, pokud je jejich cílem investování kapitálu získaného od veřejnosti. |

|

Ostatní finanční zprostředkovatelé kromě pojišťovacích společností a penzijních fondů + pomocné finanční instituce + kaptivní finanční instituce a půjčovatelé peněz |

Subsektor ostatních finančních zprostředkovatelů kromě pojišťovacích společností a penzijních fondů (S.125) zahrnuje všechny finanční instituce a kvazikorporace, které se převážně zabývají finančním zprostředkováním, a to tím, že od institucionálních jednotek přijímají závazky v jiné formě, než jsou oběživo, vklady (nebo vkladům velmi podobné prostředky), akcie / podílové listy investičních fondů, nebo závazky související s pojistnými, penzijními a standardizovanými záručními programy (ESA 2010, odstavce 2.86 až 2.94). Subsektor pomocných finančních institucí (S.126) zahrnuje všechny finanční instituce a kvazikorporace, které se zabývají převážně činnostmi, jež úzce souvisejí s finančním zprostředkováním, ale které samy finančními zprostředkovateli nejsou. Tento subsektor zahrnuje též vedení podniků (ústředí), jejichž všechny dceřiné společnosti nebo většina z nich jsou finančními institucemi (ESA 2010, odstavce 2.95 až 2.97). Subsektor kaptivních finančních institucí a půjčovatelů peněz (S.127) zahrnuje všechny finanční instituce a kvazikorporace, které se nezabývají finančním zprostředkováním ani neposkytují pomocné finanční služby, pokud se s většinou jejich aktiv nebo závazků neobchoduje na otevřených trzích. Tento subsektor zahrnuje holdingové společnosti, jejichž majetková účast ve skupině dceřiných společností umožňuje kontrolu této skupiny a jejichž hlavním předmětem činnosti je vlastnění skupiny, aniž poskytují jakékoli další služby podnikům, v nichž mají podíl na vlastním kapitálu, tzn., že nespravují ani neřídí jiné jednotky ESA 2010, odstavce 2.98 až 2.99). |

|

Pojišťovací společnosti |

Subsektor pojišťovacích společností (S.128) zahrnuje všechny finanční instituce a kvazikorporace, které se převážně zabývají finančním zprostředkováním v důsledku sdílení rizik, hlavně ve formě přímého pojištění nebo ve formě zajištění (ESA 2010, odstavce 2.100 až 2.104). |

|

Penzijní fondy |

Subsektor penzijních fondů (S.129) zahrnuje všechny finanční instituce a kvazikorporace, které se převážně zabývají finančním zprostředkováním v důsledku sdílení sociálních rizik a potřeb pojištěnců (sociální pojištění). Penzijní fondy jako programy sociálního pojištění poskytují příjmy v důchodu a často také dávky v případě smrti a invalidity (ESA 2010, odstavce 2.105 až 2.110). |

|

Nefinanční podniky |

Sektor nefinančních podniků (S.11) je tvořen institucionálními jednotkami, které jsou samostatnými právnickými osobami a tržními výrobci a jejichž hlavní činností je výroba výrobků a nefinančních služeb. Tento sektor zahrnuje také nefinanční kvazikorporace (ESA 2010, odstavce 2.45 až 2.54). |

|

Domácnosti + neziskové instituce sloužící domácnostem |

Sektor domácností (S.14) zahrnuje jednotlivce nebo skupiny jednotlivců jako spotřebitele a jako podnikatele vyrábějící tržní výrobky, nefinanční a finanční služby (tržní výrobci) za předpokladu, že výroba výrobků a služeb není prováděna samostatnými subjekty považovanými za kvazikorporace. Zahrnuje také jednotlivce nebo skupiny jednotlivců jako výrobce výrobků a nefinančních služeb výlučně pro vlastní konečné užití. Do sektoru domácností patří podnikatelé (fyzické osoby) a společenství bez samostatné právní subjektivity – nepovažované za kvazikorporace – jež jsou tržními výrobci (ESA 2010, odstavce 2.118 až 2.128). Sektor neziskových institucí sloužících domácnostem (NISD) (S.15) zahrnuje neziskové instituce, které jsou samostatnými právnickými osobami, poskytují služby domácnostem a jsou soukromými netržními výrobci. Jejich základní zdroje pocházejí z dobrovolných peněžních nebo naturálních příspěvků domácností jakožto spotřebitelů, z plateb poskytovaných vládními institucemi a z důchodů z vlastnictví (ESA 2010, odstavce 2.129 až 2.130). |

Definice kategorií nástrojů

|

1. |

Tato tabulka uvádí podrobný standardní popis kategorií nástrojů, které národní centrální banky v souladu s tímto nařízením převádějí na kategorie použitelné na vnitrostátní úrovni. Tabulka nepředstavuje seznam jednotlivých finančních nástrojů a uvedený popis není vyčerpávající. Definice odkazují na ESA 2010. |

|

2. |

Původní splatností, tj. splatností stanovenou při emisi, se rozumí pevně stanovená životnost finančního nástroje, před kterou nemůže být splacen, např. dluhové cenné papíry, nebo před kterou může být splacen pouze s určitou sankcí, např. některé druhy vkladů. Výpovědní lhůta je shodná s dobou mezi okamžikem, kdy držitel oznámí svůj záměr nástroj zpeněžit, a dnem, kdy jej může bez případné sankce převést na hotovost. Finanční nástroje se dělí podle výpovědní lhůty pouze v případě, není-li stanovena dohodnutá splatnost. |

|

3. |

Finanční pohledávky lze rozlišovat podle toho, zda jsou převoditelné. Pohledávka je převoditelná, pokud lze její vlastnictví snadno převést z jedné jednotky na jinou jednotku prostřednictvím dodání nebo rubopisu nebo, v případě finančních derivátů, pokud lze snadno vyrovnat jí vytvořenou pozici. Potenciálně je sice možné obchodovat s jakýmkoli finančním nástrojem, avšak převoditelné nástroje jsou určeny k tomu, aby se s nimi obchodovalo na organizované burze nebo na mimoburzovním trhu, i když skutečné obchodování není nezbytnou podmínkou převoditelnosti. |

Podrobný popis kategorií nástrojů agregované měsíční rozvahy

KATEGORIE AKTIV

|

Kategorie |

Popis hlavních znaků |

||||||||||||||||||

|

Držba bankovek a mincí v eurech a jiných měnách uvedených do oběhu, které se běžně používají k provádění plateb |

||||||||||||||||||

|

Držba finančních aktiv, která jsou vytvořena v případech, kdy věřitelé půjčí peněžní prostředky dlužníkům a která nejsou doložena dokumenty nebo jsou doložena nepřevoditelnými dokumenty. Tato položka zahrnuje též aktiva v podobě vkladů zpravodajských jednotek. Tato položka zahrnuje:

Následující položka se nepovažuje za úvěr:

|

||||||||||||||||||

|

Držba dluhových cenných papírů, které jsou obchodovatelnými finančními nástroji sloužícími jako důkaz dluhu, obvykle obchodovanými na sekundárních trzích nebo kterými lze vyrovnávat pozici na trhu a které nezaručují držiteli žádná vlastnická práva k instituci, která je vydala. Tato položka zahrnuje:

Cenné papíry zapůjčené v rámci půjček cenných papírů nebo prodané v rámci dohod o zpětném odkupu zůstávají v rozvaze původního majitele (a nezaznamenávají se v rozvaze dočasného nabyvatele) v těch případech, kdy existuje pevný příslib provedení zpětné operace, a nejen pouhá možnost tak učinit. V případě, kdy dočasný nabyvatel získané cenné papíry prodá, je nutné tento prodej vykázat jako přímou transakci s cennými papíry a zaznamenat v rozvaze dočasného nabyvatele jako negativní pozici v portfoliu cenných papírů. |

||||||||||||||||||

|

Tyto položky zahrnují:

|

||||||||||||||||||

|

Tato položka aktiv zahrnuje držbu akcií / podílových listů fondů peněžního trhu (viz definice v oddílu 2 části 1 přílohy I nařízení (EU) č. 1071/2013 (ECB/2013/33). |

KATEGORIE PASIV

|

Kategorie |

Popis hlavních znaků |

||||||||||||||||

|

Částky (vklady nebo jiné), které zpravodajské jednotky dluží věřitelům a které splňují znaky uvedené v oddílu 1 části 1 přílohy I nařízení (EU) č. 1071/2013 (ECB/2013/33). Pro účely statistického výkaznictví se tato kategorie dále člení na jednodenní vklady, vklady s dohodnutou splatností a vklady s výpovědní lhůtou

Následující položka se nepovažuje za vklad: Prostředky (vklady) přijaté na základě správy majetku se ve statistické rozvaze banky poštovního úřadu nevykazují (viz „Úvěry poskytnuté na základě správy majetku“ v rámci kategorie 2). |

||||||||||||||||

|

Vklady, které jsou směnitelné na peníze nebo které jsou převoditelné na požádání šekem, bankovním příkazem, odepsáním z účtu nebo podobným způsobem bez výrazného zpoždění, omezení nebo sankce. Tato položka zahrnuje: zůstatky (úročené nebo neúročené), které jsou okamžitě směnitelné na peníze na požádání nebo do ukončení obchodního dne následujícího po dni, kdy byla žádost podána, bez výrazné sankce nebo omezení, ale které nejsou převoditelné;

|

||||||||||||||||

|

Nepřevoditelné vklady, které nelze směnit na peníze před dohodnutým pevným termínem nebo které lze převést na peníze před tímto dohodnutým termínem jen tehdy, je-li držitel postižen určitou sankcí. Tato kategorie zahrnuje rovněž administrativně regulované úsporné vklady, u kterých kritérium splatnosti není relevantní; měly by být zařazeny do pásma splatnosti „nad dva roky“. Finanční produkty s prolongační klauzulí musí být klasifikovány podle nejbližší doby splatnosti. Ačkoliv je možné vklady s dohodnutou splatností vyplatit po předchozím oznámení dříve nebo při zaplacení určitých sankcí na požádání, nejsou tyto znaky pro účely klasifikace považovány za relevantní. |

||||||||||||||||

|

Tyto položky zahrnují v případě každého členění splatnosti:

|

||||||||||||||||

|

Nepřevoditelné vklady bez dohodnuté splatnosti, které nelze směnit na peníze bez předchozí výpovědi; před uplynutím výpovědní lhůty není směna na hotovost možná nebo je možná pouze se sankcí. Patří sem vklady, které jsou sice právně vyplatitelné na požádání, avšak podléhaly by sankci a omezením podle vnitrostátní praxe (zařazené do pásma splatnosti „do tří měsíců včetně“), a investiční účty bez výpovědní lhůty nebo dohodnuté splatnosti, které však obsahují podmínku omezující výběr (zařazené do pásma splatnosti „nad tři měsíce“). |

||||||||||||||||

|

Tato položka zahrnuje:

Vklady s výpovědní lhůtou do tří měsíců včetně zahrnují nepřevoditelné úsporné vklady na viděnou a ostatní typy vkladů drobných střadatelů, které jsou sice právně vyplatitelné na požádání, podléhaly by však výrazné sankci. |

PŘÍLOHA III

MINIMÁLNÍ STANDARDY ZÁVAZNÉ PRO SKUTEČNÝ SOUBOR ZPRAVODAJSKÝCH JEDNOTEK

Zpravodajské jednotky musí dodržovat tyto minimální standardy, aby splnily statistickou zpravodajskou povinnost vůči Evropské centrální bance („ECB“).

|

1. |

Minimální standardy pro přenos:

|

|

2. |

Minimální standardy pro přesnost:

|

|

3. |

Minimální standardy pro pojmovou shodu:

|

|

4. |

Minimální požadavky na opravy Je nutné dodržovat metody a postupy pro opravy, které stanoví ECB a příslušná národní centrální banka. Opravy odchylující se od pravidelných oprav musí být doplněny vysvětlivkami. |

PŘÍLOHA IV

Srovnávací tabulka

|

Nařízení (ES) č. 1027/2006 (ECB/2006/8) |

Toto nařízení |

|

Článek 1–3 |

Článek 1–3 |

|

— |

Článek 4 |

|

Článek 4 |

Článek 5 |

|

Článek 5 |

Článek 6 |

|

Článek 6 |

Článek 7 |

|

— |

Článek 8 |

|

— |

Článek 9 |

|

Článek 7 |

Článek 10 |

|

Příloha I |

Příloha I |