(EU) č. 1073/2013Nařízení Evropské centrální banky (EU) č. 1073/2013 ze dne 18. října 2013 o statistice aktiv a pasiv investičních fondů (přepracované znění) (ECB/2013/38)

| Publikováno: | Úř. věst. L 297, 7.11.2013, s. 73-93 | Druh předpisu: | Nařízení |

| Přijato: | 18. října 2013 | Autor předpisu: | Evropská centrální banka |

| Platnost od: | 27. listopadu 2013 | Nabývá účinnosti: | 27. listopadu 2013 |

| Platnost předpisu: | Ano (od 1. prosince 2025 zrušen předpisem (EU) 2024/1988) | Pozbývá platnosti: | 1. prosince 2025 |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

NAŘÍZENÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) č. 1073/2013

ze dne 18. října 2013

o statistice aktiv a pasiv investičních fondů (přepracované znění)

(ECB/2013/38)

RADA GUVERNÉRŮ EVROPSKÉ CENTRÁLNÍ BANKY,

s ohledem na statut Evropského systému centrálních bank a Evropské centrální banky, a zejména na článek 5 tohoto statutu,

s ohledem na nařízení Rady (ES) č. 2533/98 ze dne 23. listopadu 1998 o shromažďování statistických informací Evropskou centrální bankou (1), a zejména na čl. 5 odst. 1a čl. 6 odst. 4,

s ohledem na stanovisko Evropské komise,

vzhledem k těmto důvodům:

|

(1) |

Jelikož nařízení Evropské centrální banky (ES) č. 958/2007 ze dne 27. července 2007 o statistice aktiv a pasiv investičních fondů (ECB/2007/8) (2) je třeba podstatně změnit, zejména s ohledem na nařízení Evropského parlamentu a Rady (EU) č. 549/2013 ze dne 21. května 2013 o Evropském systému národních a regionálních účtů v Evropské unii (3), mělo by být v zájmu srozumitelnosti přepracováno. |

|

(2) |

Čl. 2 odst. 1 nařízení (ES) č. 2533/98 stanoví, že pro splnění statistické zpravodajské povinnosti vůči Evropské centrální bance (ECB) má ECB ve spolupráci s národními centrálními bankami právo shromažďovat statistické informace v rámci referenčního souboru zpravodajských jednotek a v mezích toho, co je nutné k provádění úkolů Evropského systému centrálních bank (ESCB). Z čl. 2 odst. 2 písm. a) nařízení (ES) č. 2533/98 vyplývá, že investiční fondy jsou součástí referenčního souboru zpravodajských jednotek pro účely plnění statistické zpravodajské povinnosti vůči ECB mimo jiné v oblasti měnové a finanční statistiky. Článek 3 nařízení (ES) č. 2533/98 vyžaduje, aby ECB blíže určila skutečný soubor zpravodajských jednotek v rámci jejich referenčního souboru, a opravňuje ji, aby některé třídy zpravodajských jednotek plně nebo částečně zprostila statistické zpravodajské povinnosti. |

|

(3) |

ESCB vyžaduje vysoce kvalitní statistické informace o činnosti investičních fondů, aby mohl plnit své úkoly a sledovat finanční činnosti jiné než ty, které vykonávají měnové finanční instituce. Hlavním účelem těchto údajů je poskytnout ECB ucelený statistický obraz o sektoru investičních fondů v členských státech, jejichž měnou je euro (dále jen „členské státy eurozóny“) a na které se hledí jako na jediný hospodářský prostor. |

|

(4) |

S cílem omezit zpravodajskou zátěž se národním centrálním bankám umožňuje, aby nezbytné informace o investičních fondech shromažďovaly od skutečného souboru zpravodajských jednotek v rámci širšího statistického zpravodajského rámce, který slouží jiným statistickým účelům, pokud tím není ohroženo plnění statistických požadavků ECB. Pro zvýšení transparentnosti je v těchto případech vhodné informovat zpravodajské jednotky o tom, že se údaje shromažďují pro jiné statistické účely. |

|

(5) |

Dostupnost údajů o finančních transakcích usnadňuje hlubší analýzu pro účely měnové politiky a jiné účely. Údaje o finančních transakcích se stejně jako údaje o stavech používají též k sestavování dalších statistik, zejména finančních účtů eurozóny. |

|

(6) |

Přestože nařízení přijatá podle článku 34.1 statutu Evropského systému centrálních bank a Evropské centrální banky (dále jen „statut ESCB“) nezakládají práva ani neukládají povinnosti členským státům, jejichž měnou není euro (dále jen „členské státy mimo eurozónu“), článek 5 statutu ESCB platí pro členské státy eurozóny i pro členské státy mimo eurozónu. V 17. bodě odůvodnění nařízení (ES) č. 2533/98 se uvádí, že z článku 5 statutu ESCB spolu s čl. 4 odst. 3 Smlouvy o Evropské unii vyplývá povinnost přijmout a provést na vnitrostátní úrovni veškerá opatření, která členské státy mimo eurozónu považují za vhodná pro shromažďování statistických informací potřebných ke splnění statistické zpravodajské povinnosti vůči ECB a pro včasnou přípravu v oblasti statistiky na to, aby se mohly stát členskými státy eurozóny. |

|

(7) |

Třebaže je toto nařízení určeno především investičním fondům, nemusí být úplné informace o držitelích akcií na doručitele vydaných investičními fondy od investičních fondů přímo dostupné, a je proto nezbytné do skutečného souboru zpravodajských jednotek zahrnout další subjekty. |

|

(8) |

Měla by se uplatňovat pravidla ochrany a využití důvěrných statistických informací stanovená v článku 8 nařízení (ES) č. 2533/98. |

|

(9) |

Podle čl. 7 odst. 1 nařízení (ES) č. 2533/98 má ECB pravomoc uložit sankce zpravodajským jednotkám, které neplní statistickou zpravodajskou povinnost stanovenou nařízeními nebo rozhodnutími ECB, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Definice

Pro účely tohoto nařízení:

|

1. |

„investičním fondem“ se rozumí subjekt kolektivního investování, který:

Do definice se zahrnují:

Do definice se nazahrnují:

pro účely definice investičního fondu zahrnuje pojem „veřejnost“ drobné, profesionální a institucionální investory; |

|

2. |

„zpravodajská jednotka“ má stejný význam jako v definici v článku 1 nařízení (ES) č. 2533/98; |

|

3. |

„rezident“ má stejný význam jako v definici v článku 1 nařízení (ES) č. 2533/98. Pro účely tohoto nařízení se rezidentská příslušnost právnické osoby, která nemá žádný fyzický rozměr, určí podle hospodářského prostoru, podle jehož práva je registrována. Není-li právnická osoba registrována, použije se jako kritérium její sídlo, a to země, jejímž právním řádem se řídí vznik a pokračující existence této osoby; |

|

4. |

„měnová finanční instituce (MFI)“ má stejný význam jako v definici v článku 1 nařízení (EU) č. 1071/2013 (ECB/2013/33); |

|

5. |

„ostatními finančními zprostředkovateli“ se rozumí ostatní finanční zprostředkovatelé kromě pojišťovacích společností a penzijních fondů ve smyslu ESA 2010 (subsektor S.125); |

|

6. |

„akciemi / podílovými listy investičních fondů na jméno“ se rozumí akcie / podílové listy investičních fondů, pro které je vedena v souladu s vnitrostátními právními předpisy evidence držitelů těchto akcií / podílových listů obsahující informace o rezidentské příslušnosti a odvětví držitele; |

|

7. |

„akciemi / podílovými listy investičních fondů na doručitele“ se rozumí akcie / podílové listy investičních fondů, pro které v souladu s vnitrostátními právními předpisy není vedena žádná evidence držitelů těchto akcií / podílových listů nebo pro které je vedena evidence, jež však neobsahuje informace o rezidentské příslušnosti a odvětví držitele; |

|

8. |

„příslušnou národní centrální bankou“ se rozumí národní centrální banka členského státu eurozóny, v němž je daný investiční fond rezidentem; |

|

9. |

údaji podle „jednotlivých cenných papírů“ se rozumí údaje členěné podle jednotlivých cenných papírů. |

Článek 2

Skutečný soubor zpravodajských jednotek

1. Skutečný soubor zpravodajských jednotek tvoří investiční fondy, které jsou rezidenty na území členských států eurozóny. Za vykazování statistických informací požadovaných tímto nařízením odpovídá sám investiční fond, nebo v případě investičních fondů, jež nemají podle vnitrostátního práva právní subjektivitu, odpovídají za vykazování těchto informací osoby, které jsou příslušný fond oprávněny zastupovat.

2. Aniž je dotčen odstavec 1, pro účely shromažďování informací o držitelích akcií na doručitele vydaných investičními fondy v souladu s odstavcem 3 v části 2 přílohy I zahrnuje skutečný soubor zpravodajských jednotek měnové finanční instituce a ostatní finanční zprostředkovatele. Národní centrální banky mohou těmto subjektům udělit výjimky za předpokladu, že požadované statistické informace jsou shromažďovány z jiných dostupných zdrojů v souladu s odstavcem 3 v části 2 přílohy I. Národní centrální banky včas kontrolují plnění této podmínky, aby po dohodě s ECB mohly takovou výjimku případně udělit nebo zrušit s účinností od počátku každého roku. Pro účely tohoto nařízení mohou národní centrální banky v souladu se zásadami uvedenými v odstavci 3 v části 2 přílohy I vytvořit a vést seznam vykazujících ostatních finančních zprostředkovatelů.

Článek 3

Seznam investičních fondů pro statistické účely

1. Výkonná rada pro statistické účely vytvoří a vede seznam investičních fondů, jež jsou součástí referenčního souboru zpravodajských jednotek, včetně případných dílčích fondů ve smyslu čl. 4 odst. 2. Tento seznam může vycházet ze stávajících seznamů investičních fondů, které podléhají dohledu vnitrostátních orgánů (pokud jsou takové seznamy k dispozici), doplněných o další investiční fondy, které jsou zahrnuty do definice investičních fondů v článku 1.

2. Národní centrální banky a ECB tento seznam a jeho aktualizace vhodným způsobem zpřístupní, a to zejména pomocí elektronických prostředků, prostřednictvím internetu nebo, pokud o to dotčené zpravodajské jednotky požádají, v tištěné podobě.

3. Je-li nejnovější dostupná elektronická verze seznamu podle odstavce 2 nesprávná, ECB neuloží sankci zpravodajské jednotce, která řádně nesplnila statistickou zpravodajskou povinnost, pokud v dobré víře spoléhala na tento nesprávný seznam.

Článek 4

Vykazování podle jednotlivých fondů

1. Skutečný soubor zpravodajských jednotek vykazuje údaje o svých aktivech a pasivech podle jednotlivých fondů.

2. Aniž je dotčen odstavec 1, pokud investiční fond oddělí svá aktiva do různých dílčích fondů tak, že akcie / podílové listy, které se vztahují ke každému dílčímu fondu, jsou nezávisle kryty odlišnými aktivy, považuje se každý dílčí fond za samostatný investiční fond.

3. Odchylně od odstavců 1 a 2 mohou investiční fondy s předchozím souhlasem a v souladu s pokyny příslušné národní centrální banky vykazovat svá aktiva a pasiva jako skupina za předpokladu, že to povede k podobným výsledkům jako vykazování podle jednotlivých fondů.

Článek 5

Čtvrtletní a měsíční statistická zpravodajská povinnost

1. Soubor zpravodajských jednotek v souladu s přílohami I a II poskytuje:

|

a) |

čtvrtletně údaje o stavech aktiv a pasiv investičních fondů ke konci čtvrtletí a případná čtvrtletní přecenění nebo transakce a |

|

b) |

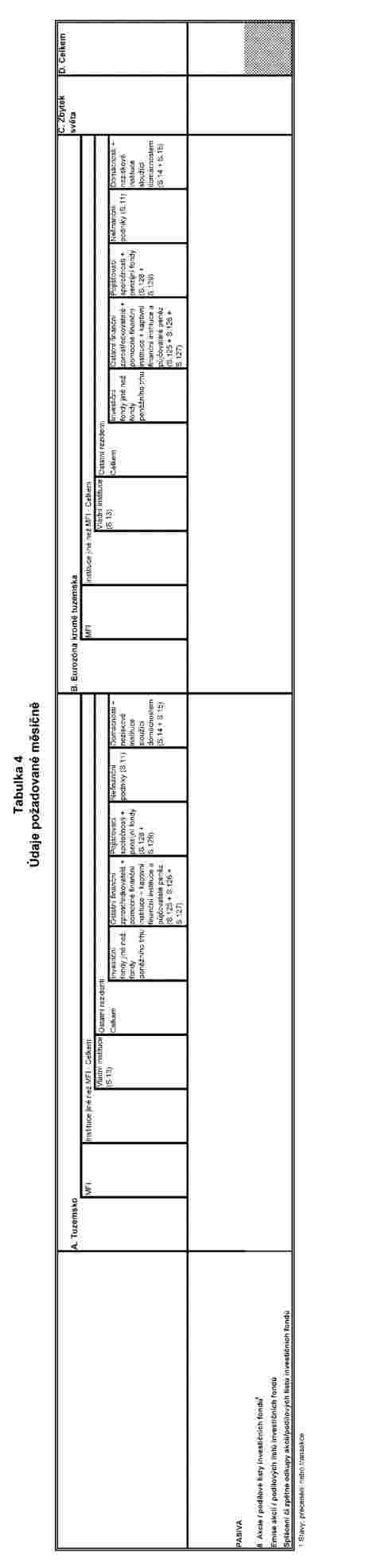

měsíčně údaje o stavech vydaných akcií / podílových listů investičního fondu ke konci měsíce, případná odpovídající měsíční přecenění nebo transakce a oddělené výkazy o nových emisích a zpětných odkupech či splacení akcií / podílových listů investičních fondu během vykazovaného měsíce. |

2. Národní centrální banky mohou rozhodnout, že údaje uvedené v odst. 1 písm. a) budou shromažďovat měsíčně namísto čtvrtletně.

Článek 6

Přecenění nebo transakce

1. Pro účely údajů vykazovaných na agregovaném základě uvedeném v příloze I vykazují zpravodajské jednotky přecenění nebo transakce v souladu s pokyny příslušné národní centrální banky.

2. Jak je uvedeno v příloze I, národní centrální banky mohou odvozovat přibližné hodnoty obchodů s cennými papíry na základě údajů o jednotlivých cenných papírech, nebo přímo shromažďovat údaje o transakcích podle jednotlivých cenných papírů.

3. Další požadavky a zásady týkající se sestavování přecenění nebo transakcí jsou uvedeny v příloze III.

Článek 7

Účetní pravidla

1. Účetními pravidly, jež investiční fondy používají pro účely vykazování podle tohoto nařízení, jsou pravidla stanovená v příslušných vnitrostátních předpisech provádějících směrnici Rady 86/635/EHS ze dne 8. prosince 1986 o ročních účetních závěrkách a konsolidovaných účetních závěrkách bank a ostatních finančních institucí (5), nebo pokud se tyto předpisy nepoužijí, v jakýchkoli jiných vnitrostátních nebo mezinárodních standardech, jež se na investiční fondy vztahují.

2. Aniž jsou dotčeny účetní postupy a možnosti vzájemného započtení běžné v členských státech eurozóny, jsou veškerá finanční aktiva a pasiva pro statistické účely vykazována v hrubém vyjádření.

Článek 8

Výjimky

1. Investičním fondům lze udělit výjimku ze statistické zpravodajské povinnosti vymezené v článku 5 takto:

|

a) |

Národní centrální banky mohou udělit nejmenším investičním fondům (z hlediska celkových aktiv) výjimky, a to za předpokladu, že investiční fondy přispívající ke čtvrtletní agregované rozvaze představují alespoň 95 % celkových aktiv investičních fondů z hlediska stavů v každém členském státě eurozóny. |

|

b) |

V členských státech eurozóny, v nichž celková aktiva vnitrostátních investičních fondů nepřesahují 1 % celkových aktiv investičních fondů eurozóny, mohou národní centrální banky udělit nejmenším investičním fondům (z hlediska celkových aktiv) výjimky, a to za předpokladu, že investiční fondy přispívající ke čtvrtletní agregované rozvaze představují alespoň 80 % celkových vnitrostátních aktiv investičních fondů z hlediska stavů. |

|

c) |

Investiční fondy, pro něž platí výjimky uvedené v bodech a) a b), vykazují čtvrtletně pouze údaje o stavech vydaných akcií / podílových listů investičního fondu ke konci čtvrtletí a případná odpovídající čtvrtletní přecenění nebo transakce. |

|

d) |

Národní centrální banky včas kontrolují plnění podmínek uvedených v písmenech a) a b), aby mohly udělit nebo v případě nutnosti zrušit výjimku s účinností od počátku každého roku. |

2. Výjimky lze udělit investičním fondům, na něž se vztahují vnitrostátní účetní pravidla, která umožňují méně časté oceňování aktiv než čtvrtletní. O kategoriích investičních fondů, jimž mohou národní centrální banky podle svého uvážení udělit výjimky, rozhodne Rada guvernérů. Na investiční fondy, pro něž platí tyto výjimky, se vztahují požadavky stanovené v článku 5, a to v periodicitě, která je v souladu s jejich povinnostmi v oblasti účetnictví ohledně časového rozložení oceňování jejich aktiv.

3. Investiční fondy se mohou rozhodnout, že výjimek nevyužijí a že budou namísto toho plnit úplnou statistickou zpravodajskou povinnost uvedenou v článku 5. Pokud investiční fond zvolí tuto možnost, musí před každou změnou ve využívání těchto výjimek obdržet souhlas příslušné národní centrální banky.

Článek 9

Lhůty

1. Národní centrální banky rozhodují o tom, kdy potřebují od zpravodajských jednotek obdržet údaje podle článku 5, aby byly dodrženy lhůty stanovené v odstavci 2.

2. Národní centrální banky předávají ECB:

|

a) |

agregované čtvrtletní stavy a přecenění do konce pracovní doby dvacátého osmého pracovního dne následujícího po skončení čtvrtletí, ke kterému se vztahují tyto údaje, jež jsou založeny na čtvrtletních údajích shromážděných od zpravodajských jednotek; |

|

b) |

agregované měsíční stavy a přecenění do konce pracovní doby dvacátého osmého pracovního dne následujícího po skončení měsíce, ke kterému se vztahují tyto údaje, jež jsou založeny na měsíčních údajích o akciích / podílových listech investičních fondů shromážděných od zpravodajských jednotek nebo jež jsou založeny na skutečných údajích podle čl. 5 odst. 2; |

|

c) |

agregované měsíční nové emise a zpětné odkupy či splacení akcií / podílových listů investičních fondů do konce pracovní doby dvacátého osmého pracovního dne následujícího po skončení měsíce, ke kterému se vztahují tyto údaje, jež jsou založeny na měsíčních údajích shromáždých od zpravodajských jednotek. |

Článek 10

Minimální standardy a vnitrostátní zpravodajské postupy

1. Zpravodajské jednotky plní statistickou zpravodajskou povinnost, která se na ně vztahuje, v souladu s minimálními standardy pro přenos, přesnost, pojmovou shodu a opravy, jak jsou stanoveny v příloze IV.

2. Národní centrální banky stanoví a zavedou zpravodajské postupy, kterými se má řídit skutečný soubor zpravodajských jednotek v souladu s vnitrostátními charakteristikami. Národní centrální banky zabezpečí, aby tyto zpravodajské postupy poskytovaly požadované statistické informace a umožňovaly přesnou kontrolu dodržování minimálních standardů pro přenos, přesnost, pojmovou shodu a opravy, jak jsou uvedeny v příloze IV.

Článek 11

Fúze, rozdělení a reorganizace

V případě fúze, rozdělení nebo reorganizace, která by mohla ovlivnit splnění statistické zpravodajské povinnosti, informují dotčené zpravodajské jednotky příslušnou národní centrální banku, jakmile je záměr takovou operaci provést veřejně znám, a v přiměřené lhůtě před jejím uskutečněním, o postupech, které plánují použít ke splnění statistické zpravodajské povinnosti stanovené tímto nařízením.

Článek 12

Ověřování a nucené shromažďování

Národní centrální banky vykonávají právo ověřovat nebo nuceně shromažďovat informace, které jsou zpravodajské jednotky povinny poskytovat podle tohoto nařízení, aniž je tím dotčeno právo ECB vykonávat toto právo sama. Národní centrální banky vykonávají toto právo zejména tehdy, jestliže některá instituce, která je součástí skutečného souboru zpravodajských jednotek, neplní minimální standardy pro přenos, přesnost, pojmovou shodu a opravy stanovené v příloze IV.

Článek 13

První vykazování

Poprvé se vykazují měsíční a čtvrtletní údaje za prosinec 2014.

Článek 14

Zrušení

1. Nařízení (ES) č. 958/2007 (ECB/2007/8) se zrušuje s účinkem od 1. ledna 2015.

2. Odkazy na zrušené nařízení se považují za odkazy na toto nařízení v souladu se srovnávací tabulkou obsaženou v příloze V.

Článek 15

Závěrečné ustanovení

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie. Použije se od 1. ledna 2015.

Toto nařízení je závazné v celém rozsahu a přímo použitelné v členských státech v souladu se Smlouvami.

Ve Frankfurtu nad Mohanem dne 18. října 2013.

Za Radu guvernérů ECB

prezident ECB

Mario DRAGHI

(1) Úř. věst. L 318, 27.11.1998, s. 8.

(2) Úř. věst. L 211, 11.8.2007, s. 8.

(3) Úř. věst. L 174, 26.6.2013, s. 1.

(4) Viz strana 1 v tomto čísle Úředního věstníku.

(5) Úř. věst. L 372, 31.12.1986, s. 1.

PŘÍLOHA I

STATISTICKÁ ZPRAVODAJSKÁ POVINNOST

ČÁST 1

Obecná statistická zpravodajská povinnost

|

1. |

Skutečný soubor zpravodajských jednotek musí poskytovat tyto statistické informace:

Příslušná národní centrální banka může rozhodnout, že kromě údajů týkajících se polí, jejichž vykazování je požadováno v souvislosti s vykazováním podle jednotlivých cenných papírů, aby bylo možné odvodit agregované údaje o cenných papírech, jak je uvedeno v tabulce 2, bude rovněž shromažďovat údaje o transakcích podle jednotlivých cenných papírů. Agregované údaje musí být poskytnuty jako stavové údaje a v souladu s pokyny příslušné národní centrální banky buď: a) jako přecenění v důsledku změn cen a směnných kurzů, nebo b) jako transakce. S předchozím souhlasem příslušné národní centrální banky se mohou zpravodajské jednotky, které poskytují požadované čtvrtletní údaje podle jednotlivých cenných papírů, rozhodnout, že budou namísto poskytování údajů podle jednotlivých cenných papírů vykazovat požadované měsíční údaje na agregovaném základě. |

|

2. |

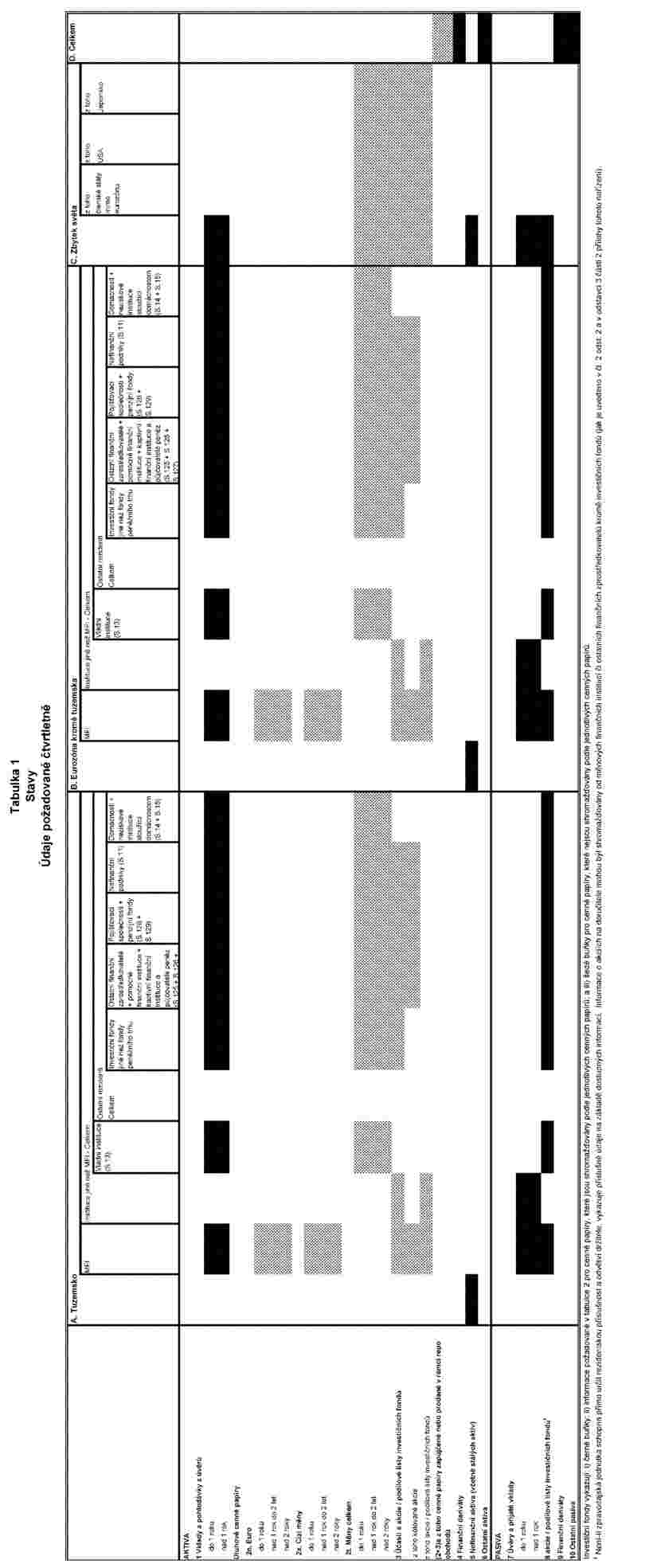

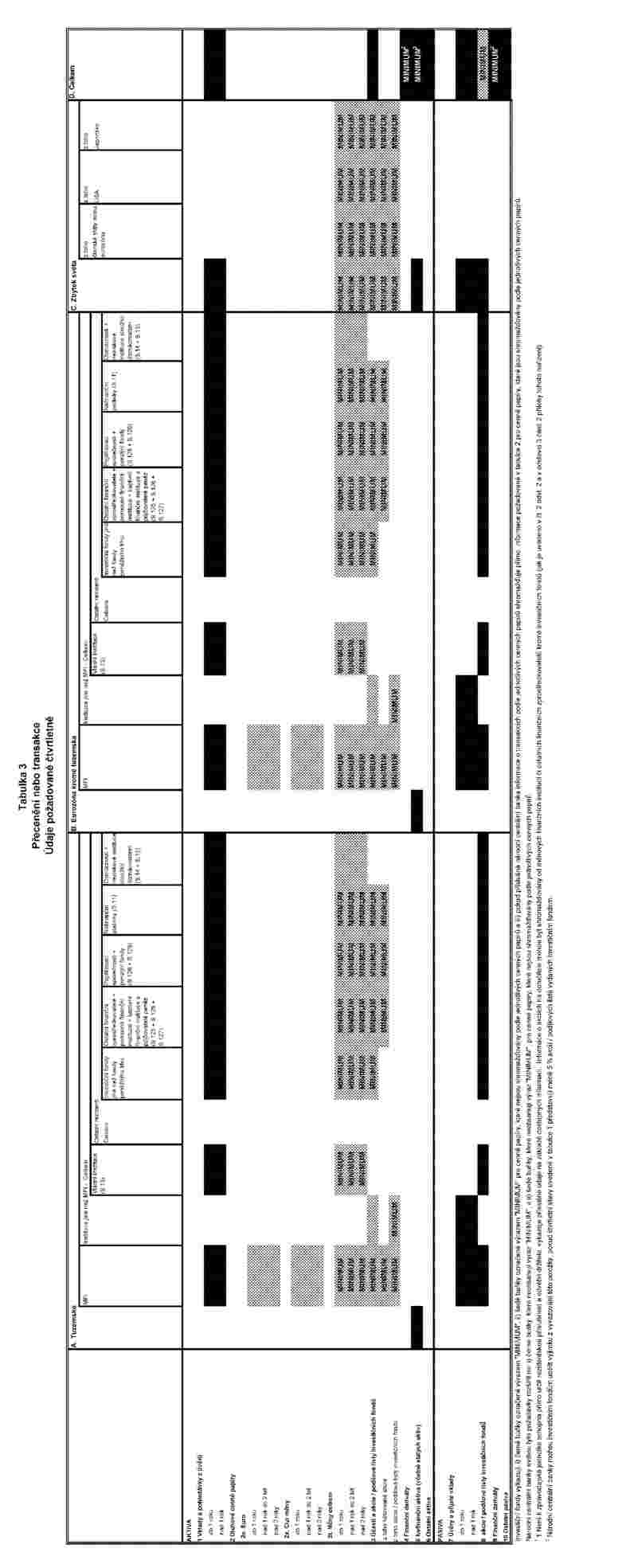

Údaje, které se mají příslušné národní centrální bance poskytovat podle jednotlivých cenných papírů, jsou uvedeny v tabulce 2. Agregovaná čtvrtletní statistická zpravodajská povinnost, pokud jde o stavové údaje, je uvedena v tabulce 1; pokud jde o přecenění v důsledku změn cen a směnných kurzů nebo transakce, je tato povinnost uvedena v tabulce 3. Agregovaná měsíční statistická zpravodajská povinnost, pokud jde o stavové údaje a přecenění v důsledku změn cen a směnných kurzů nebo transakce a nové emise a zpětné odkupy či splacení akcií / podílových listů investičních fondů, je uvedena v tabulce 4. |

|

3. |

Jsou-li splněny podmínky ochrany a využití důvěrných statistických informací, které shromažďuje ESCB, podle článku 8 nařízení (ES) č. 2533/98, a zejména jeho odstavce 5, může národní centrální banka nezbytné informace rovněž odvodit z údajů shromážděných prostřednictvím směrnice Evropského parlamentu a Rady 2011/61/EU ze dne 8. června 2011 o správcích alternativních investičních fondů (1), pokud jsou údaje shromážděné příslušným vnitrostátním orgánem dohledu na základě této směrnice předány do národní centrální banky za podmínek dohodnutých mezi těmito dvěma orgány. |

ČÁST 2

Rezidentská příslušnost a hospodářské odvětví držitelů akcií / podílových listů investičního fondu

|

1. |

Zpravodajské jednotky čtvrtletně vykazují údaje o rezidentské příslušnosti držitelů akcií / podílových listů investičních fondů vydaných investičními fondy v členských státech, jejichž měnou je euro (dále jen „členské státy eurozóny“), v souladu s členěním na tuzemsko/eurozóna kromě tuzemska/zbytek světa. Protistrany s rezidentskou příslušností v tuzemsku a v eurozóně kromě tuzemska se dále člení podle odvětví. |

|

2. |

Pokud jde o akcie / podílové listy na jméno, vykazují zpravodajské jednotky údaje v členění podle rezidentské příslušnosti a odvětví držitelů těchto akcií / podílových listů vydaných investičním fondem. Pokud nelze přímo určit rezidentskou příslušnost a odvětví držitele, vykazují se příslušné údaje na základě dostupných informací. |

|

3. |

Pokud jde o akcie / podílové listy na doručitele, vykazují zpravodajské jednotky údaje v členění podle rezidentské příslušnosti a odvětví držitelů akcií / podílových listů investičních fondů v souladu s metodou stanovenou příslušnou národní centrální bankou. Tato povinnost se omezuje na jednu z následujících možností nebo na jejich kombinaci, která musí být zvolena s ohledem na organizaci příslušných trhů a vnitrostátní právní úpravu v daném členském státě. Národní centrální banka bude plnění této povinnosti pravidelně sledovat.

|

|

4. |

Národní centrální banky mohou nezbytné informace rovněž odvodit z údajů shromážděných prostřednictvím nařízení Evropské centrální banky (EU) č. 1011/2012 ze dne 17. října 2012 o statistice držby cenných papírů (ECB/2012/24) (2), pokud údaje splňují požadavky týkající se lhůt uvedené v článku 9 tohoto nařízení a v obecnější rovině minimální standardy uvedené v příloze IV. |

|

5. |

Pokud jsou akcie / podílové listy na jméno nebo akcie / podílové listy na doručitele vydány poprvé nebo pokud vývoj trhu vyžaduje změnu možnosti nebo kombinace možností, mohou národní centrální banky udělit na jeden rok výjimky v souvislosti s povinnostmi uvedenými v odstavcích 2 a 3. |

ČÁST 3

Vykazovací tabulky

Tabulka 2

Požadované údaje podle jednotlivých cenných papírů

Údaje v polích v níže uvedené tabulce musí být vykazovány za každý cenný papír zatříděný do kategorie „dluhové cenné papíry“, „účasti“ a „akcie / podílové listy nvestičních fondů“ podle následujících pravidel.

|

1. |

Musí být vykázány údaje za pole 1. |

|

2. |

Pokud příslušná národní centrální banka neshromažďuje údaje o transakcích podle jednotlivých cenných papírů přímo, musí být vykázány údaje za dvě ze tří polí 2, 3 a 4 (tj. pole 2 a 3, pole 2 a 4, nebo pole 3 a 4). |

|

3. |

Pokud příslušná národní centrální banka shromažďuje údaje o transakcích podle jednotlivých cenných papírů přímo, musí být vykázány rovněž údaje za tato pole:

|

|

4. |

Příslušná národní centrální banka může také požadovat, aby zpravodajské jednotky vykazovaly údaje za pole 8. |

|

5. |

Příslušná národní centrální banka může rozhodnout, že v případech uvedených v odstavci 2 a v odst. 3 písm. b) bude shromažďovat pouze údaje za pole 2. V tomto případě musí národní centrální banka alespoň jednou ročně ověřit, že kvalita agregovaných údajů vykazovaných národní centrální bankou, včetně periodicity a rozsahu oprav, není dotčena, a informovat o tom ECB.

|

PŘÍLOHA II

DEFINICE

ČÁST 1

Definice kategorií nástrojů

|

1. |

Tato tabulka uvádí podrobný standardní popis kategorií nástrojů, které národní centrální banky v souladu s tímto nařízením převádějí na kategorie použitelné na vnitrostátní úrovni. Tabulka nepředstavuje seznam jednotlivých finančních nástrojů a uvedený popis není vyčerpávající. Definice odkazují na Evropský systém národních a regionálních účtů v Evropské unii (dále jen „ESA 2010“) vymezený v nařízení (EU) č. 549/2013. |

|

2. |

U některých kategorií nástrojů se vyžaduje členění podle splatnosti. Jedná se o původní splatnost, tj. splatnost stanovenou při emisi, což je pevně stanovená životnost finančního nástroje, před kterou nemůže být splacen, např. dluhové cenné papíry, nebo před kterou může být splacen pouze s určitou sankcí, např. některé druhy vkladů. |

|

3. |

Finanční pohledávky lze rozlišovat podle toho, zda jsou převoditelné. Pohledávka je převoditelná, pokud lze její vlastnictví snadno převést z jedné jednotky na jinou jednotku prostřednictvím dodání nebo rubopisu nebo, v případě finančních derivátů, pokud lze snadno vyrovnat jí vytvořenou pozici. Potenciálně je sice možné obchodovat s jakýmkoli finančním nástrojem, avšak převoditelné nástroje jsou určeny k tomu, aby se s nimi obchodovalo na organizované burze nebo na mimoburzovním trhu, i když skutečné obchodování není nezbytnou podmínkou převoditelnosti. Tabulka A Definice kategorií nástrojů aktiv a pasiv investičních fondů KATEGORIE AKTIV

KATEGORIE PASIV

|

ČÁST 2

Definice atributů podle jednotlivých cenných papírů

Tabulka B

Definice atributů podle jednotlivých cenných papírů

|

Pole |

Popis |

|

Identifikační kód cenného papíru |

Kód, který jednoznačně identifikuje cenný papír. Podle pokynů národní centrální banky to může být kód ISIN nebo jiný identifikační kód cenného papíru. |

|

Počet jednotek nebo agregovaná jmenovitá hodnota |

Počet jednotek cenného papíru nebo agregovaná jmenovitá hodnota v případě, že je cenný papír obchodován v určitém množství, a nikoli v jednotkách. |

|

Cena |

Cena za jednotku cenného papíru nebo procentní podíl agregované jmenovité hodnoty v případě, že je cenný papír obchodován v určitém množství, a nikoli v jednotkách. Cena je v zásadě tržní cena nebo se blíží tržní ceně. Národní centrální banky mohou v rámci této pozice vyžadovat rovněž naběhlé úroky. |

|

Celková hodnota |

Celková hodnota cenného papíru. V případě cenných papírů obchodovaných v jednotkách se tato hodnota rovná počtu cenných papírů vynásobenému cenou za jednotku. V případě cenných papírů obchodovaných v určitém množství, a nikoli v jednotkách, se tato hodnota rovná agregované jmenovité hodnotě vynásobené cenou vyjádřenou jako procentní podíl. Celková hodnota se v zásadě rovná tržní hodnotě nebo se blíží tržní hodnotě. Národní centrální banky mohou v této pozici vyžadovat rovněž naběhlé úroky. |

|

Finanční transakce |

Suma nákupů po odečtení prodejů (cenné papíry na straně aktiv) nebo emisí po odečtení zpětných odkupů či splacení (cenné papíry na straně pasiv) cenného papíru zaznamenaná v hodnotě transakce. |

|

Cenné papíry koupené (aktiva) nebo vydané (pasiva) |

Suma nákupů (cenné papíry na straně aktiv) nebo emisí (cenné papíry na straně pasiv) cenného papíru zaznamenaná v hodnotě transakce. |

|

Cenné papíry prodané (aktiva) nebo zpětně odkoupené či splacené (pasiva) |

Suma prodejů (cenné papíry na straně aktiv) nebo zpětných odkupů či splacení (cenné papíry na straně pasiv) cenného papíru zaznamenaná v hodnotě transakce. |

|

Měna zaúčtování cenného papíru |

Kód ISO nebo ekvivalent měny používané k vyjádření ceny nebo zůstatkové hodnoty cenného papíru. |

ČÁST 3

Definice sektorů

Klasifikace sektorů se řídí standardem ESA 2010. Tato tabulka uvádí podrobný standardní popis sektorů, které národní centrální banky v souladu s tímto nařízením převádějí na kategorie použitelné na vnitrostátní úrovni. Protistrany nacházející se na území členských států, jejichž měnou je euro, se rozlišují podle svého sektoru v souladu se seznamy, které Evropská centrální banka (ECB) vede pro statistické účely, a podle pokynů pro statistickou klasifikaci protistran obsažených v příručce ECB „Monetary financial institutions and markets statistics sector manual: Guidance for the statistical classification of customers“.

Tabulka C

Definice sektorů

|

Sektor |

Definice |

||

|

Měnové finanční instituce ve smyslu definice v článku 1 nařízení (EU) č. 1071/2013 (ECB/2013/33). Tento sektor sestává z národních centrálních bank, úvěrových institucí ve smyslu práva Unie, fondů peněžního trhu, ostatních finančních institucí, jejichž předmětem podnikání je přijímat vklady nebo prostředky velmi podobné vkladům od subjektů jiných než měnové finanční instituce a na vlastní účet (přinejmenším v ekonomickém smyslu) poskytovat úvěry nebo investovat do cenných papírů, a institucí elektronických peněz, které se převážně zabývají finančním zprostředkováním v podobě vydávání elektronických peněz. |

||

|

Sektor vládních institucí (S.13) zahrnuje institucionální jednotky, které jsou netržními výrobci, jejichž produkce je určena pro individuální a kolektivní spotřebu a které jsou financovány z povinných plateb jednotek patřících do jiných sektorů, a rovněž institucionální jednotky, které se převážně zabývají přerozdělováním národního důchodu a bohatství (ESA 2010, odstavce 2.111 až 2.113). |

||

|

Investiční fondy ve smyslu článku 1 tohoto nařízení. |

||

|

Subsektor ostatních finančních zprostředkovatelů kromě pojišťovacích společností a penzijních fondů (S.125) zahrnuje všechny finanční instituce a kvazikorporace, které se převážně zabývají finančním zprostředkováním, a to tím, že od institucionálních jednotek přijímají závazky v jiné formě, než jsou oběživo, vklady (nebo vkladům velmi podobné prostředky), akcie / podílové listy investičních fondů, nebo závazky související s pojistnými, penzijními a standardizovanými záručními programy. Do tohoto subsektoru jsou zahrnuty účelové finanční společnosti pro sekuritizaci ve smyslu nařízení Evropské centrální banky (EU) č. 1075/2013 ze dne 18. října 2013 o statistice aktiv a pasiv účelových finančních společností zapojených do sekuritizačních transakcí (ECB/2013/40) (1) (ESA 2010, odstavce 2.86 až 2.94) Subsektor pomocných finančních institucí (S.126) zahrnuje všechny finanční instituce a kvazikorporace, které se zabývají převážně činnostmi, jež úzce souvisejí s finančním zprostředkováním, ale které samy finančními zprostředkovateli nejsou. Tento subsektor zahrnuje též vedení podniků (ústředí), jejichž všechny dceřiné společnosti nebo většina z nich jsou finančními institucemi (ESA 2010, odstavce 2.95 až 2.97) Subsektor kaptivních finančních institucí a půjčovatelů peněz (S.127) zahrnuje všechny finanční instituce a kvazikorporace, které se nezabývají finančním zprostředkováním ani neposkytují pomocné finanční služby, pokud se s většinou jejich aktiv nebo závazků neobchoduje na otevřených trzích. Tento subsektor zahrnuje holdingové společnosti, jejichž majetková účast ve skupině dceřiných společností umožňuje kontrolu této skupiny a jejichž hlavním předmětem činnosti je vlastnění skupiny, aniž poskytují jakékoli další služby podnikům, v nichž mají podíl na vlastním kapitálu, tzn. že nespravují ani neřídí jiné jednotky (ESA 2010, odstavce 2.98 a 2.99) |

||

|

Subsektor pojišťovacích společností (S.128) zahrnuje všechny finanční instituce a kvazikorporace, které se převážně zabývají finančním zprostředkováním v důsledku sdílení rizik, hlavně ve formě přímého pojištění nebo ve formě zajištění (ESA 2010, odstavce 2.100 až 2.104). Subsektor penzijních fondů (S.129) zahrnuje všechny finanční instituce a kvazikorporace, které se převážně zabývají finančním zprostředkováním v důsledku sdílení sociálních rizik a potřeb pojištěnců (sociální pojištění). Penzijní fondy jako programy sociálního pojištění poskytují příjmy v důchodu a často také dávky v případě smrti a invalidity (ESA 2010, odstavce 2.105 až 2.110). |

||

|

Sektor nefinančních podniků (S.11) je tvořen institucionálními jednotkami, které jsou samostatnými právnickými osobami a tržními výrobci a jejichž hlavní činností je výroba výrobků a nefinančních služeb. Tento sektor zahrnuje také nefinanční kvazikorporace (ESA 2010, odstavce 2.45 až 2.50) |

||

|

Sektor domácností (S.14) zahrnuje jednotlivce nebo skupiny jednotlivců jako spotřebitele a jako podnikatele vyrábějící tržní výrobky, nefinanční a finanční služby (tržní výrobci) za předpokladu, že výroba výrobků a služeb není prováděna samostatnými subjekty považovanými za kvazikorporace. Zahrnuje také jednotlivce nebo skupiny jednotlivců jako výrobce výrobků a nefinančních služeb výlučně pro vlastní konečné užití. Do sektoru domácností patří podnikatelé (fyzické osoby) a společenství bez samostatné právní subjektivity – nepovažované za kvazikorporace – jež jsou tržními výrobci (ESA 2010, odstavce 2.118 až 2.128) Sektor neziskových institucí sloužících domácnostem (NISD) (S.15) zahrnuje neziskové instituce, které jsou samostatnými právnickými osobami, poskytují služby domácnostem a jsou soukromými netržními výrobci. Jejich základní zdroje pocházejí z dobrovolných peněžních nebo naturálních příspěvků domácností jakožto spotřebitelů, z plateb poskytovaných vládními institucemi a z důchodů z vlastnictví (ESA 2010, odstavce 2.129 a 2.130) |

(1) Viz strana 107 v tomto čísle Úředního věstníku.

PŘÍLOHA III

PŘECENĚNÍ NEBO TRANSAKCE

|

1. |

Skutečný soubor zpravodajských jednotek musí vykazovat přecenění nebo transakce tak, jak stanoví článek 6 tohoto nařízení. V případě, že skutečný soubor zpravodajských jednotek vykazuje přecenění, tato přecenění pokrývají buď přecenění v důsledku změn cen a směnných kurzů, nebo pouze změny cen v referenčním období, a to s předchozím souhlasem příslušné národní centrální banky. V případě, že přecenění pokrývá pouze přecenění v důsledku změn cen, příslušná národní centrální banka shromáždí potřebné údaje, které pokrývají alespoň členění podle měn na libru šterlinků, švýcarský frank, jen a americký dolar, aby bylo možné odvodit přecenění v důsledku změn směnných kurzů. |

|

2. |

„Finanční transakce“ jsou transakce, které vyplývají ze vzniku, zániku nebo změny vlastnictví finančních aktiv nebo pasiv. Tyto transakce se měří jako rozdíl mezi stavovými pozicemi ve dnech na konci období, ke kterým se sestavují výkazy, od nějž se odečte účinek změn způsobených „přeceněním“ (v důsledku změn cen a směnných kurzů) a „překlasifikací a ostatními úpravami“. Evropská centrální banka požaduje statistické informace pro účely sestavování transakcí ve formě úprav, které zahrnují „překlasifikace a ostatní úpravy“ a „přecenění v důsledku změn cen a směnných kurzů“. Finanční transakce by měly v zásadě být v souladu s ESA 2010, ale mohou se odchylovat v důsledku vnitrostátní praxe. |

|

3. |

„Přecenění v důsledku změn cen a směnných kurzů“ se vztahuje k fluktuaci v oceňování aktiv a pasiv, která vyplývá ze změn v cenách aktiv a pasiv nebo změn směnných kurzů, jež ovlivňují hodnoty aktiv a pasiv denominovaných v cizí měně, vyjádřené v eurech. Úprava týkající se přecenění aktiv/pasiv v důsledku změny cen se vztahuje k fluktuaci v oceňování aktiv/pasiv, která vzniká z důvodu změny cen, za které se aktiva/pasiva vedou v účetnictví nebo obchodují. Přecenění v důsledku změny cen zahrnují změny hodnoty stavů ke konci období, ke kterým průběžně dochází z důvodu změn referenční hodnoty, za kterou se vedou v účetnictví, tj. zisky či ztráty z držby. Z důvodu pohybů směnných kurzů vůči euru, k nimž dochází mezi termíny vykazování ke konci období, se mění hodnota aktiv/pasiv v cizích měnách, pokud jsou vyjádřeny v eurech. Jelikož tyto změny představují zisky/ztráty z držby a nejsou způsobeny finančními transakcemi, musí se tyto vlivy z údajů o transakcích odstranit. „Přecenění v důsledku změn cen a směnných kurzů“ v zásadě rovněž zahrnuje změny ocenění, které vznikají v důsledku transakcí s aktivy/pasivy, tj. realizované zisky/ztráty; v tomto ohledu však v jednotlivých státech existuje různá praxe. |

PŘÍLOHA IV

MINIMÁLNÍ STANDARDY ZÁVAZNÉ PRO SKUTEČNÝ SOUBOR ZPRAVODAJSKÝCH JEDNOTEK

Zpravodajské jednotky musí dodržovat tyto minimální standardy, aby splnily statistickou zpravodajskou povinnost vůči Evropské centrální bance („ECB“).

|

1. |

Minimální standardy pro přenos:

|

|

2. |

Minimální standardy pro přesnost:

|

|

3. |

Minimální standardy pro pojmovou shodu:

|

|

4. |

Minimální standardy pro opravy: Je nutné dodržovat metody a postupy pro opravy, které stanoví ECB a příslušná národní centrální banka. Opravy odchylující se od pravidelných oprav musí být doplněny vysvětlivkami. |

PŘÍLOHA V

SROVNÁVACÍ TABULKA

|

Nařízení (ES) č. 958/2007 (ECB/2007/8) |

Toto nařízení |

|

Články 1 a 2 |

Články 1 a 2 |

|

Článek 3 |

Článek 8 |

|

Článek 4 |

Článek 3 |

|

Článek 5 |

Článek 4 |

|

Článek 6 |

Článek 5 |

|

Článek 7 |

Článek 6 |

|

Článek 8 |

Článek 7 |

|

Články 9 až 13 |

Články 9 až 13 |

|

— |

Článek 14 |

|

Článek 14 |

Článek 15 |

|

Příloha I část 1 odst. 1 |

— |

|

Příloha I část 1 odst. 2 písm. a) |

Příloha I část 1 odst. 1 |

|

Příloha I část 1 odst. 2 písm. b) |

— |

|

Příloha I část 1 odst. 3 |

Příloha I část 1 odst. 2 |

|

— |

Příloha I část 1 odst. 3 |

|

Příloha I část 2 odst. 1 až 3 |

Příloha I část 2 odst. 1 až 3 |

|

— |

Příloha I část 2 odst. 4 |

|

Příloha I část 2 odst. 4 |

Příloha I část 2 odst. 5 |

|

Příloha I část 3 |

Příloha I část 3 |

|

Příloha II část 1 |

Příloha II část 1 odst. 1 |

|

— |

Příloha II část 1 odst. 2 a 3 |

|

Příloha II části 2 a 3 |

Příloha II části 2 a 3 |

|

Příloha III a IV |

Příloha III až IV |

|

— |

Příloha V |