(ES) č. 847/2009Nařízení Rady (ES) č. 847/2009 ze dne 15. září 2009 , kterým se mění nařízení (ES) č. 682/2007, kterým se ukládá konečné antidumpingové clo na dovoz některých připravených nebo konzervovaných zrn kukuřice cukrové pocházejících z Thajska

| Publikováno: | Úř. věst. L 246, 18.9.2009, s. 1-6 | Druh předpisu: | Nařízení |

| Přijato: | 15. září 2009 | Autor předpisu: | Evropská komise |

| Platnost od: | 19. září 2009 | Nabývá účinnosti: | 19. září 2009 |

| Platnost předpisu: | Ne | Pozbývá platnosti: | 20. června 2012 |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

NAŘÍZENÍ RADY (ES) č. 847/2009

ze dne 15. září 2009,

kterým se mění nařízení (ES) č. 682/2007, kterým se ukládá konečné antidumpingové clo na dovoz některých připravených nebo konzervovaných zrn kukuřice cukrové pocházejících z Thajska

RADA EVROPSKÉ UNIE,

s ohledem na Smlouvu o založení Evropského společenství,

s ohledem na nařízení Rady (ES) č. 384/96 ze dne 22. prosince 1995 o ochraně před dumpingovými dovozy ze zemí, které nejsou členy Evropského společenství (1) (dále jen „základní nařízení“), a zejména na článek 8 a čl. 11 odst. 3 uvedeného nařízení,

s ohledem na návrh, který předložila Komise po konzultaci s poradním výborem,

vzhledem k těmto důvodům:

A. POSTUP

1. Platná opatření

|

(1) |

Na základě šetření (dále jen „původní šetření“) Rada nařízením (ES) č. 682/2007 (2) (dále jen „původní nařízení“) uložila konečná antidumpingová cla na dovoz některých připravených nebo konzervovaných zrn kukuřice cukrové kódů KN ex 2001 90 30 a ex 2005 80 00 a pocházejících z Thajska. Opatření měla formu valorického cla. Nařízení (ES) č. 954/2008 (3) pozměnilo nařízení (ES) č. 682/2007, pokud jde o celní sazbu stanovenou pro jednu společnost a pro „všechny ostatní společnosti“. Celní sazby se pohybují v rozpětí od 3,1 % do 14,3 %. Dovoz od dvou thajských vyvážejících výrobců, konkrétně Malee Sampran Public Co Ltd (dále jen „Malee“) a Sun Sweet Co Ltd (dále jen „Sun Sweet“), od nichž byly rozhodnutím Komise 2007/424/ES (4) přijaty závazky a které splnily podmínky stanovené v původním nařízení, byl od cla osvobozen. |

2. Odůvodnění přezkumu

|

(2) |

V době uložení konečných opatření Rada výjimečně umožnila spolupracujícím vyvážejícím výrobcům, kteří nebyli s to předložit dostatečně podložené nabídky závazků ve lhůtě stanovené v čl. 8 odst. 2 základního nařízení, aby své nabídky doplnili do deseti kalendářních dnů od vstupu původního nařízení v platnost. V rámci této lhůty bylo doplněno deset dalších nabídek závazků. Ve dvou přijatých nabídkách závazků, jakož i v uvedených deseti dalších nabídkách se uvádějí pevně stanovené minimální dovozní ceny. |

|

(3) |

Po zveřejnění deseti dalších nabídek vzneslo výrobní odvětví Společenství námitky vůči přijetí cenových závazků, přičemž uvedlo, že pevně stanovené minimální dovozní ceny už nejsou účinnou formou opatření z důvodu nárůstu cen dotčeného výrobku, jak je vymezen v 16. bodě odůvodnění, a jeho hlavních surovin a vstupů. |

|

(4) |

S cílem přehodnotit vhodnost závazků jakožto účinné formy antidumpingových opatření považovala Komise za nezbytné přehodnotit přijatelnost a funkčnost přijatých a nabídnutých závazků. |

3. Šetření

|

(5) |

Po konzultaci s poradním výborem Komise rozhodla, že existují dostatečné důkazy pro zahájení částečného prozatímního přezkumu, a dne 16. září 2008 oznámila zveřejněním oznámení o zahájení řízení v Úředním věstníku Evropské unie (5) zahájení částečného prozatímního přezkumu v souladu s čl. 11 odst. 3 základního nařízení. |

|

(6) |

Rozsah přezkumu byl omezen na posouzení formy opatření platných pro dva thajské vyvážející výrobce, od nichž byly přijaty závazky, a deset thajských vyvážejících výrobců, kteří předložili nabídky závazků. |

|

(7) |

Komise o zahájení částečného prozatímního přezkumu oficiálně informovala vyvážející výrobce, zástupce země vývozu, výrobce ve Společenství a jejich svaz, jakož i dovozce. Zúčastněné strany dostaly možnost, aby písemně sdělily svá stanoviska a požádaly o slyšení ve lhůtě stanovené v oznámení o zahájení. |

|

(8) |

S cílem získat informace, které pro své šetření považuje za nezbytné, zaslala Komise dotazníky dvanácti dotčeným vyvážejícím výrobcům, jakož i výrobcům ve Společenství. Odpovědi na dotazník poskytli výrobci ve Společenství a sedm z dvanácti thajských společností. |

|

(9) |

Pět thajských společností, které předložily nabídky závazků, odpovědi na tento dotazník v rámci přezkumu neposkytlo vůbec a považovaly se proto za společnosti, které ve smyslu článku 18 základního nařízení nespolupracují. K informacím předloženým jednou thajskou společností nebylo možné přihlédnout vzhledem k neúplnosti důvěrné odpovědi v dotazníku. Tato společnost navíc nepředložila smysluplnou odpověď na dotazník, jež by neměla důvěrnou povahu. Společnost namítla, že z důvodu výrazných strukturálních změn v rámci společnosti, včetně změny jejího názvu, bylo obtížné na dotazník náležitým způsobem odpovědět. Další thajská společnost rovněž odmítla předložit smysluplnou odpověď na dotazník, jež by neměla důvěrnou povahu. Dotčené společnosti byly informovány o navrhovaném použití článku 18 základního nařízení a dostaly příležitost předložit své připomínky. Druhá z uvedených společností uvedla, že je pro ni nemožné poskytnout smysluplnou odpověď, jež by neměla důvěrnou povahu, a to vzhledem k citlivosti obsažených informací. Je třeba poznamenat, že tento argument je sice přijatelný v případě těch částí dotazníků, které se týkají nákladů a cen jednotlivých společností, nelze jej ale přijmout v případě jiných částí dotazníku, jako je statistika týkající se provozu, všeobecné informace atd. První z uvedených společností předložila další důvěrné informace. Nicméně i přesto, že tato společnost může právě procházet fází restrukturalizace, musí být poskytnuty základní informace, aby bylo možné provést posouzení situace společnosti. Tento minimální požadavek nebyl navzdory dodatečným informacím poskytnutým v pozdější fázi splněn, a to vzhledem k tomu, že nebyly poskytnuty podrobné údaje o některých nákladových položkách. Navíc nebyla poskytnuta žádná smysluplná verze odpovědi, jež by neměla důvěrnou povahu. |

|

(10) |

Mělo se tedy za to, že nebyly předloženy žádné rozhodující argumenty, které by zvrátily rozhodnutí použít článek 18 základního nařízení. |

|

(11) |

Všechny ostatní vyrábějící společnosti spolupracovaly a odpověď na dotazník zaslaly. |

|

(12) |

Několik dalších zúčastněných stran předložilo připomínky. Jeden dovozce uvedl, že uložení opatření nebylo oprávněné vzhledem k absenci dumpingu v průběhu období původního šetření, jak je vymezeno v 17. bodě odůvodnění, a mělo by být proto zrušeno. V tomto ohledu dlužno připomenout, že původní šetření stanovilo, že dochází k dumpingu působícímu újmu. Tento přezkum se navíc zaměřuje na přiměřenost závazků jakožto účinné formy antidumpingových opatření a žádné námitky týkající se zjištění původního šetření kromě formy opatření nelze brát v úvahu. Tato připomínka proto musela být odmítnuta. Další dovozce předložil formální žádost o pozastavení opatření. Tato žádost se momentálně posuzuje mimo stávající šetření v rámci přezkumu. |

|

(13) |

V prostorách následujících společností se uskutečnily inspekce na místě: |

|

(14) |

|

|

(15) |

Šetření se týkalo období od 1. července 2007 do 30. června 2008 (dále jen „období přezkumného šetření“). |

4. Dotčený výrobek

|

(16) |

Dotčeným výrobkem je kukuřice cukrová (Zea mays var. saccharata) v podobě zrn, připravená nebo konzervovaná v octě nebo kyselině octové, nezmrazená, v současnosti kódu KN ex 2001 90 30, a kukuřice cukrová (Zea mays var. Saccharata) v podobě zrn, připravená nebo konzervovaná jinak než v octě nebo kyselině octové, nezmrazená, jiná než výrobky čísla 2006, v současnosti kódu KN ex 2005 80 00, pocházející z Thajska. |

B. ZJIŠTĚNÍ

1. Vývoj prodejních cen dotčeného výrobku

|

(17) |

Nejprve byl přezkoumán vývoj cen dotčeného výrobku v období počínaje obdobím původního šetření, tj. od 1. ledna 2005 do 31. prosince 2005, a konče obdobím přezkumného šetření. K údajům za zbytek roku 2008 se přihlédlo při vzájemné kontrole závěrů. |

|

(18) |

Analýza poukázala na jasnou vzestupnou tendenci dovozních cen dotčeného výrobku z Thajska od období původního šetření, zejména od konce roku 2006. Ceny zůstaly navzdory poklesu během období přezkumného šetření významně nad úrovní cen v období původního šetření. Dostupné údaje za rok 2008 ještě poukazují na další zvýšení. Tabulka 1 Dovozní ceny za dovoz z Thajska do Unie podle čtvrtletí

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(19) |

Celkový vývoj průměrných dovozních cen dotčeného výrobku podle zpráv Eurostatu, jak je uveden v tabulce 1, byl potvrzen analýzou ověřených cen prodeje konzerv reprezentativní velikosti (12 oz) thajskými společnostmi do Unie. Jak vyplývá z tabulky 2, lze u této velikosti konzervy sledovat tutéž tendenci, jakou zjistil Eurostat. |

|

(20) |

Analýza thajských cen za konzervu reprezentativní velikosti od období původního šetření navíc prokázala ještě vyšší kolísání cen. Prodejní ceny se v průběhu období od prvního čtvrtletí 2005 do posledního čtvrtletí období přezkumného šetření lišily o více než 30 %. Dostupné údaje za druhé pololetí roku 2008 tento vývoj potvrzují. Tabulka 2 Thajské ceny prodeje do Unie (euro/t – velikost konzervy 12 oz – indexováno)

|

|||||||||||||||||||||||||||||||||||

|

(21) |

S ohledem na výrazné změny cen dotčeného výrobku od období původního šetření je nutné učinit závěr, že cenové závazky s pevně stanovenými minimálními dovozními cenami již nejsou vhodné. |

2. Možná indexace minimálních dovozních cen

|

(22) |

Ačkoli předložené nabídky závazků a přijaté nabídky závazků obsahují výlučně pevně stanovené minimální ceny, posuzovalo se rovněž, zda by se prostřednictvím indexace minimálních dovozních cen mohly dva uplatnitelné závazky výjimečně zachovat a deset předložených závazků výjimečně přijmout. |

|

(23) |

Bylo proto nutné zjistit, zda existuje korelace mezi vývojem prodejních cen dotčeného výrobku a nákupních cen hlavních surovin/vstupů použitých ve výrobním procesu, a pokud ano, zda představují významnou část celkových výrobních nákladů a zda existují veřejně dostupné informace o cenách těchto složek. |

|

(24) |

Dvěma hlavními složkami jsou kukuřice cukrová a konzervy, z nichž každá představuje přibližně 30 % až 40 % výrobních nákladů dotčeného výrobku. |

a) Indexace vývoje nákupních cen kukuřice cukrové

|

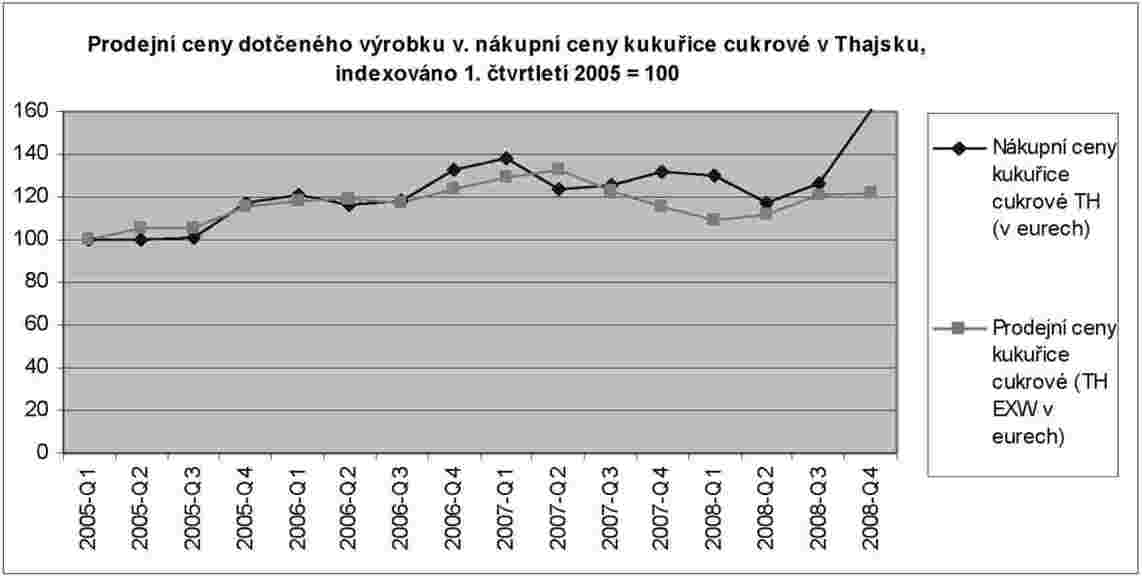

(25) |

Jak vyplývá z tabulky 3, průměrné nákupní ceny kukuřice cukrové v Thajsku a v Unii se v porovnání s obdobím původního šetření výrazně zvýšily. Ceny byly na konci období přezkumného šetření výrazně vyšší než během období původního šetření. Dostupné údaje za druhé pololetí 2008 nárůst cen potvrzují. |

|

(26) |

Narozdíl od Unie je rovněž zřejmé, že nákupní ceny v Thajsku vykazují v rámci daného roku zvýšenou volatilitu, a to zejména koncem roku 2006. Rozdíl mezi nejnižší a nejvyšší cenou v Thajsku představoval v období původního šetření do období přezkumného šetření takřka 40 %. Dostupné údaje za rok 2008 poukazují na ještě větší volatilitu. Tabulka 3 Nákupní ceny kukuřice cukrové v eurech podle čtvrtletí (indexováno)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(27) |

Ačkoli se zjistilo, že prodejní ceny dotčeného výrobku i nákupní ceny kukuřice cukrové vykazovaly od období původního šetření zvýšenou volatilitu, nelze mezi těmito dvěma cenami stanovit konzistentní a stabilní korelaci. Lze sice tvrdit, že od začátku roku 2005 do konce roku 2006 se vývoj cen kukuřice cukrové do určité míry odráží ve vývoji cen příslušného výrobku, od roku 2007 ale toto tvrzení již neplatí. Jak ukazuje tabulka 4, nákupní cena kukuřice cukrové klesala, zatímco prodejní cena příslušného výrobku stoupala a naopak. Tabulka 4 Korelace mezi prodejními cenami dotčeného výrobku a nákupními cenami kukuřice cukrové

|

|

(28) |

Analýza mimo jiné prokázala, že vývoj cen kukuřice cukrové ve světě není homogenní. Jak ukazuje výše uvedená tabulka 3, ceny v Thajsku a ceny ve Společenství se vyvíjejí odlišně. |

|

(29) |

Vzhledem k neexistenci korelace mezi prodejními cenami dotčeného výrobku a nákupními cenami kukuřice cukrové a k různému vývoji cen kukuřice cukrové v Thajsku a ve Společenství je zřejmé, že indexaci minimální dovozní ceny na základě ceny kukuřice cukrové nelze provést. |

|

(30) |

Kromě toho je stejně důležitá i skutečnost, že neexistují veřejně dostupné informace o cenách kukuřice cukrové. Uvedené údaje by bylo možné získat jen v rámci přezkumu. Indexace minimální ceny by proto nebyla možná, a to ani po zjištění korelace. |

b) Indexace vývoje nákupních cen konzerv

|

(31) |

Náklady na konzervy, které jsou dalším hlavním vstupem, nepředstavují dostatečně významnou část celkových výrobních nákladů na to, aby se indexace mohla provést jen na základě cen konzerv. Šetřením se v každém případě ukázalo, že ceny konzerv byly od období původního šetření do období přezkumného šetření stabilní, což znamená, že nelze stanovit žádný vzájemný vztah s cenami dotčeného výrobku. Je proto zapotřebí uvést, že nejsou splněny hlavní podmínky indexace, jak se zdůrazňuje ve 23. bodě odůvodnění. Z tohoto důvodu se možnost indexace minimálních dovozních cen na základě vývoje cen konzerv již dále nezkoumala. |

|

(32) |

Vzhledem ke všem uvedeným skutečnostem se šetřením potvrdilo, že minimální dovozní ceny nelze indexovat za účelem vyrovnání kolísajících cen dotčeného výrobku. |

3. Individuální důvody nepřijetí předložených nabídek závazků

|

(33) |

Pět z deseti společností, které předložily nabídky závazků, nevyplnilo dotazník a považovaly se proto za nespolupracující ve smyslu článku 18 základního nařízení. Z důvodů veřejného zájmu by se nespolupráce neměla odměňovat a předložené nabídky závazků uvedených společností proto nelze přijmout. |

|

(34) |

Rovněž se zjistilo, že jiná společnost antidumpingové clo absorbovala, přinejmenším pokud jde o určité transakce. Taková praxe negativně ovlivňuje vztah založený na důvěře, který je základem přijetí cenových závazků. Nabídka závazků této společnosti je proto nepřijatelná. |

|

(35) |

Jiná společnost založila společnost ve spojení mimo Thajsko, která vyrábí dotčený výrobek. Tato společnost navrhla, aby se nabídka závazků vztahovala i na tuto dceřinou společnost. Existence takové dceřiné společnosti ale představuje vysoké riziko křížové kompenzace. Nabídka závazků této společnosti se proto rovněž musí zamítnout. |

|

(36) |

Jiná společnost ukončila výrobu dotčeného výrobku a výrobní zařízení pronajala nově založené společnosti ve spojení. Nabídka závazků této společnosti se proto také musí zamítnout. |

4. Individuální důvody zrušení závazku

|

(37) |

Na základě inspekce v prostorách jedné ze společností s existujícím závazkem se zjistilo mnoho případů porušení, jak podrobně uvádí rozhodnutí Komise 2009/708/ES (6). |

C. ZÁVĚRY

|

(38) |

Na základě uvedených skutečností a úvah se usuzuje, že cenové závazky s pevně stanovenými minimálními dovozními cenami nejsou vhodné pro vyrovnání škodlivých účinků dumpingu a že indexaci minimálních dovozních cen pro účely vyřešení tohoto problému nelze provést. Za těchto okolností by se měly nabídky závazků zamítnout a přijaté závazky zrušit. |

|

(39) |

Kromě toho by se osm z deseti předložených nabídek závazků mělo zamítnout na základě výše uvedených individuálních důvodů. |

|

(40) |

Jeden ze dvou existujících cenových závazků by se navíc měl také zrušit na základě nedodržování závazku. |

|

(41) |

Dospělo se proto k závěru, že přezkumné šetření, které se omezuje na formu opatření, by se mělo ukončit, že dotyčné nabídky závazků by se neměly přijímat a že existující závazky by se měly zrušit. |

|

(42) |

Všechny strany byly informovány o základních skutečnostech a úvahách, na jejichž základě bylo přijato rozhodnutí zamítnout předložené nabídky závazků a zrušit existující závazky, a dostaly možnost se k nim vyjádřit. |

|

(43) |

Některé strany uvedly, že pokud se dodržují veškerá ustanovení závazku, nelze závazek zrušit. Společnost by podle nich naopak měla mít možnost revidovat své minimální dovozní ceny v souladu s vývojem trhu. |

|

(44) |

V reakci na tuto námitku je třeba zdůraznit, že existující závazky se musí v první řadě zrušit, podobně jako předložené nabídky závazků zamítnout, a to na základě všeobecných důvodů uplatnitelnosti v praxi. Jak již bylo uvedeno, přezkumem se ukázalo, že kukuřice cukrová již není vhodná pro cenové závazky, a to bez ohledu na to, zda jednotlivé společnosti dodržovaly ustanovení závazků či mají v úmyslu revidovat minimální dovozní ceny. Každopádně by revize minimálních dovozních cen byla vzhledem k cenové volatilitě během přezkumu proveditelná pouze zavedením vzorce pro indexaci. Přezkumem se však ukázalo, že pro zavedení takového vzorce neexistuje žádný základ. |

|

(45) |

Jedna společnost zpochybnila, že by její nákupní ceny kukuřice cukrové a její prodejní ceny dotčeného výrobku vykazovaly od období původního šetření do období přezkumného šetření zvýšenou volatilitu a vzestupnou tendenci, a tvrdila, že nárůst jejích prodejních cen dotčeného výrobku byl způsoben jen minimální dovozní cenou. Tvrdila proto, že důvody ke zrušení přijetí jejího cenového závazku neexistují. |

|

(46) |

Údaje, které tato společnost předložila, však toto tvrzení nepotvrzují. Nákupní ceny kukuřice cukrové vykazovaly vzestupnou tendenci, byť mírnější než průměr. Na druhé straně byly její prodejní ceny dotčeného výrobku během období přezkumného období výrazně vyšší než příslušná minimální dovozní cena a v druhé polovině roku 2008 vykazovaly další vzestupnou tendenci. |

|

(47) |

Některé strany dále tvrdily, že zamítnutí předložených nabídek cenových závazků a zrušení existujících cenových závazků není v souladu s článkem 15 dohody WTO o antidumpingu, podle nějž jsou členové WTO povinni zohledňovat specifickou situaci rozvojových zemí. V reakci na toto tvrzení je třeba zdůraznit, že Komise nezaujatým způsobem aktivně zvažovala všechny možnosti, včetně indexace pevně stanovených minimálních dovozních cen s cílem překonat problémy týkající se uplatnitelnosti závazků v praxi. V tomto případě se tedy možnosti konstruktivních nápravných opatření prozkoumaly. Zjištění šetření uvedená ve 22. až 32. bodě odůvodnění ale v této souvislosti neposkytují žádný volný prostor. |

|

(48) |

Některé strany požádaly o formální pozastavení opatření na základě zjištění přezkumu. Jak je již uvedeno ve 12. bodě odůvodnění, taková žádost se posuzuje mimo rámec stávajícího přezkumného šetření, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

1. V článku 1 nařízení (ES) č. 682/2007 se zrušuje odstavec 3.

2. V článku 1 nařízení (ES) č. 682/2007 se dosavadní odstavec 4 označuje jako odstavec 3.

3. Článek 2 nařízení (ES) č. 682/2007 se zrušuje.

4. Dosavadní články 3 a 4 nařízení (ES) č. 682/2007 se označují jako články 2 a 3.

5. Příloha II nařízení (ES) č. 682/2007 se zrušuje.

Článek 2

Částečný prozatímní přezkum nařízení (ES) č. 682/2007 se ukončuje bez přijetí nabídek závazků.

Článek 3

Toto nařízení vstupuje v platnost prvním dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 15. září 2009.

Za Radu

předseda

C. BILDT

(1) Úř. věst. L 56, 6.3.1996, s. 1.

(2) Úř. věst. L 159, 20.6.2007, s. 14.

(3) Úř. věst. L 260, 30.9.2008, s. 1.

(4) Úř. věst. L 159, 20.6.2007, s. 42.

(5) Úř. věst. C 237, 16.9.2008, s. 18.

(6) Úř. věst. L 246, 18.9.2009, s. 29.