2008/48/ESSměrnice Evropského parlamentu a Rady 2008/48/ES ze dne 23. dubna 2008 o smlouvách o spotřebitelském úvěru a o zrušení směrnice Rady 87/102/EHS

| Publikováno: | Úř. věst. L 133, 22.5.2008, s. 66-92 | Druh předpisu: | Směrnice |

| Přijato: | 23. dubna 2008 | Autor předpisu: | Evropský parlament; Rada Evropské unie |

| Platnost od: | 21. června 2008 | Nabývá účinnosti: | 21. června 2008 |

| Platnost předpisu: | Ano (od 20. listopadu 2026 zrušen předpisem (EU) 2023/2225) | Pozbývá platnosti: | 20. listopadu 2026 |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY 2008/48/ES

ze dne 23. dubna 2008

o smlouvách o spotřebitelském úvěru a o zrušení směrnice Rady 87/102/EHS

EVROPSKÝ PARLAMENT A RADA EVROPSKÝCH SPOLEČENSTVÍ,

s ohledem na Smlouvu o založení Evropského společenství, a zejména na článek 95 této smlouvy,

s ohledem na návrh Komise,

s ohledem na stanovisko Evropského hospodářského a sociálního výboru (1),

v souladu s postupem stanoveným v článku 251 Smlouvy (2),

vzhledem k těmto důvodům:

|

(1) |

Směrnice Rady 87/102/EHS ze dne 22. prosince 1986 o sbližování právních a správních předpisů členských států týkajících se spotřebitelského úvěru (3) stanoví na úrovni Společenství pravidla pro smlouvy o spotřebitelském úvěru. |

|

(2) |

V roce 1995 předložila Komise zprávu o uplatňování směrnice 87/102/EHS a vedla rozsáhlé konzultace se zúčastněnými subjekty. V roce 1997 Komise předložila souhrnnou zprávu o reakcích na zprávu z roku 1995. V roce 1996 byla vypracována druhá zpráva o uplatňování směrnice 87/102/EHS. |

|

(3) |

Tyto zprávy a konzultace odhalily významné rozdíly mezi právními předpisy jednotlivých členských států v oblasti úvěrů pro fyzické osoby obecně a spotřebitelských úvěrů zvláště. Analýza vnitrostátních právních předpisů provádějících směrnici 87/102/EHS ukazuje, že z důvodu rozdílů v právní nebo hospodářské situaci na vnitrostátní úrovni používají členské státy vedle směrnice 87/102/EHS řadu nástrojů na ochranu spotřebitele. |

|

(4) |

Situace de facto a de iure vyplývající z těchto rozdílů mezi vnitrostátními právními úpravami vede v některých případech k narušení hospodářské soutěže mezi věřiteli ve Společenství a vytváří překážky na vnitřním trhu tam, kde členské státy přijaly různá kogentní ustanovení přísnější než ustanovení podle směrnice 87/102/EHS. To omezuje schopnost spotřebitele přímo využít postupně rostoucí dostupnost přeshraničních úvěrů. Tato narušení a omezení mohou mít opět následky, pokud jde o poptávku po zboží a službách. |

|

(5) |

V posledních letech došlo ke značnému vývoji v druzích úvěrů nabízených spotřebitelům a jimi využívaných. Objevily se nové úvěrové nástroje a jejich využití se dále rozvíjí. Stávající předpisy je proto nutné změnit a případně rozšířit jejich působnost. |

|

(6) |

V souladu se Smlouvou zahrnuje vnitřní trh prostor bez vnitřních hranic, v němž jsou zajištěny volný pohyb zboží a služeb a svoboda usazování. Pro podporu rozvoje přeshraničních aktivit je nezbytný vývoj průhlednějšího a efektivnějšího úvěrového trhu v prostoru bez vnitřních hranic. |

|

(7) |

Pro usnadnění vzniku dobře fungujícího vnitřního trhu spotřebitelských úvěrů je nezbytné zajistit harmonizovaný rámec Společenství v celé řadě klíčových oblastí. Právní předpisy Společenství zaměřené na budoucnost, schopné přizpůsobit se budoucím formám úvěrů a umožňující členským státům odpovídající stupeň pružnosti při jejich provádění by měly s ohledem na neustále se vyvíjející trh spotřebitelských úvěrů a vzrůstající mobilitu evropských občanů napomoci při zavedení moderní právní úpravy spotřebitelského úvěru. |

|

(8) |

Je důležité, aby trh nabízel dostatečný stupeň ochrany spotřebitele, a zajistil tak důvěru spotřebitelů. Mělo by proto být možné, aby volný pohyb úvěrových nabídek probíhal za optimálních podmínek jak pro ty, kdo úvěr nabízejí, tak pro ty, kdo o něj žádají, a to s řádným přihlédnutím ke specifické situaci v jednotlivých členských státech. |

|

(9) |

Úplná harmonizace je nezbytná pro zajištění vysoké a rovnocenné úrovně ochrany zájmů všech spotřebitelů ve Společenství a pro vytvoření skutečného vnitřního trhu. Členským státům by proto nemělo být povoleno zachovávat ani zavádět jiná vnitrostátní ustanovení, než která jsou stanovena v této směrnici. Toto omezení by se však mělo vztahovat pouze na ustanovení harmonizovaná tuto směrnicí. Kde tato harmonizovaná ustanovení nejsou, měly by mít členské státy i nadále možnost zachovávat nebo zavádět vnitrostátní právní předpisy. Členské státy tak mohou například zachovávat nebo zavádět vnitrostátní předpisy o společné a nerozdílné odpovědnosti prodávajícího nebo poskytovatele služeb a věřitele. Jiným příkladem této možnosti členských států by mohlo být zachování nebo zavedení vnitrostátních předpisů o zrušení kupní smlouvy nebo smlouvy o poskytnutí služby, jestliže spotřebitel uplatní své právo odstoupit od úvěrové smlouvy. V této souvislosti by mělo být členským státům dovoleno, aby u úvěrových smluv na dobu neurčitou stanovily minimální dobu mezi okamžikem, kdy věřitel požádá o splacení úvěru, a okamžikem, kdy musí být úvěr splacen. |

|

(10) |

Definice obsažené v této směrnici určují rozsah harmonizace. Povinnost členských států provést ustanovení této směrnice by se tedy měla omezovat na oblast její působnosti stanovenou uvedenými definicemi. Touto směrnicí by však nemělo být dotčeno uplatňování ustanovení této směrnice členskými státy v oblastech, které nespadají do oblasti její působnosti, je-li to v souladu s právem Společenství. Členské státy by tak mohly zachovat nebo zavést vnitrostátní právní předpisy, které odpovídají této směrnici nebo některým z jejích ustanovení, pro úvěrové smlouvy mimo oblast její působnosti, například na úvěrové smlouvy na částky nižší než 200 EUR nebo vyšší než 75 000 EUR. Členské státy by dále mohly uplatňovat ustanovení této směrnice na vázané úvěry, které nepokrývá definice smlouvy o vázaném úvěru stanovená v této směrnici. Ustanovení o smlouvách o vázaném úvěru by tedy mohla být uplatňována i na úvěrové smlouvy, které jen zčásti slouží k financování kupní smlouvy nebo smlouvy o poskytnutí služby. |

|

(11) |

V případě zvláštních úvěrových smluv, na které se vztahují pouze některá ustanovení této směrnice, by členským státům nemělo být povoleno přijímat vnitrostátní právní předpisy provádějící jiná ustanovení této směrnice. Členské státy by však měly mít i nadále možnost upravit ve svých vnitrostátních právních předpisech tyto druhy úvěrových smluv, pokud jde o jiné otázky neharmonizované touto směrnicí. |

|

(12) |

Smlouvy o průběžném poskytování služeb nebo o dodávání zboží stejného druhu, za které spotřebitel po dobu poskytování nebo dodávání platí ve splátkách, se mohou od úvěrových smluv, na něž se vztahuje tato směrnice, značně lišit co do zájmů dotčených smluvních stran a způsobu a předmětu plnění. Proto by mělo být upřesněno, že takové smlouvy se pro účely této směrnice nepovažují za úvěrové smlouvy. Mezi tyto druhy smluv patří pojistná smlouva, kdy se pojištění platí v měsíčních splátkách. |

|

(13) |

Tato směrnice by se neměla vztahovat na některé druhy úvěrových smluv, jako jsou debetní karty s odloženou splatností, podle jejichž podmínek musí být úvěr splacen do tří měsíců a platí se pouze zanedbatelné poplatky. |

|

(14) |

Úvěrové smlouvy týkající se poskytnutí úvěru zajištěného nemovitostí by měly být z oblasti působnosti této směrnice vyňaty. Tento druh úvěru má velmi specifickou povahu. Z oblasti působnosti této směrnice by měly být rovněž vyňaty úvěrové smlouvy, jejichž účelem je financování nabytí nebo zachování vlastnických práv k pozemku nebo ke stávající či projektované budově. Úvěrové smlouvy by však neměly být z oblasti působnosti této směrnice vyňaty jen proto, že jejich účelem je obnova nebo zvýšení hodnoty stávající budovy. |

|

(15) |

Tato směrnice se použije nezávisle na tom, zde je věřitelem právnická nebo fyzická osoba. Nedotýká se však práva členských států omezit, v souladu s právem Společenství, poskytování spotřebitelského úvěru pouze na právnické osoby nebo na některé právnické osoby. |

|

(16) |

Některá ustanovení této směrnice by se měla použít na fyzické a právnické osoby (zprostředkovatele úvěru), které v rámci své živnosti, podnikání nebo povolání za úplatu předkládají nebo nabízejí úvěrové smlouvy spotřebitelům, pomáhají spotřebitelům prováděním přípravných prací pro uzavření úvěrové smlouvy nebo uzavírají úvěrové smlouvy se spotřebiteli jménem věřitele. Organizace, které umožní použití své totožnosti při propagaci úvěrových produktů, například úvěrových karet, a které mohou tyto produkty také doporučovat svým členům, by neměly být považovány za zprostředkovatele úvěru pro účely této směrnice. |

|

(17) |

Tato směrnice upravuje pouze některé povinnosti zprostředkovatelů úvěru ve vztahu ke spotřebitelům. Členské státy by proto měly mít i nadále možnost zachovávat nebo zavádět dodatečné povinnosti pro zprostředkovatele úvěru včetně podmínek, za nichž může zprostředkovatel úvěru získat odměnu od spotřebitele, který si vyžádal jeho službu. |

|

(18) |

V souladu se směrnicí Evropského parlamentu a Rady 2005/29/ES ze dne 11. května 2005 o nekalých obchodních praktikách vůči spotřebitelům na vnitřním trhu (směrnice o nekalých obchodních praktikách) (4) by měli být spotřebitelé chráněni proti nekalým nebo zavádějícím praktikám, zejména pokud jde o poskytování informací věřitelem. Tato směrnice by však měla obsahovat zvláštní ustanovení o reklamách na úvěrové smlouvy a o určitých standardních informacích, které by měly být spotřebitelům poskytovány, aby jim bylo umožněno zejména srovnávat různé nabídky. Tyto informace by měly být poskytovány jasným, výstižným a zřetelným způsobem prostřednictvím reprezentativního příkladu. Není-li možné uvést celkovou výši úvěru, měl by se stanovit strop jako celková zpřístupněná částka, zejména pokud úvěrová smlouva dává spotřebiteli obecně volnost v čerpání, avšak stanoví omezení částky. Strop by měl vyjadřovat horní omezení částky úvěru, která může být spotřebiteli zpřístupněna. Kromě toho by měly mít členské státy i nadále možnost upravit ve svém vnitrostátním právu požadavky týkající se reklamy, která informace o nákladech úvěru neobsahuje. |

|

(19) |

Aby se mohli spotřebitelé rozhodovat na základě úplné znalosti věci, měli by před uzavřením úvěrové smlouvy získat přiměřené informace o podmínkách a nákladech úvěru a o svých povinnostech, přičemž by měli mít možnost vzít si tyto informace s sebou a posoudit je. Pro zajištění co největší průhlednosti a srovnatelnosti nabídek by tyto informace měly zahrnovat především roční procentní sazbu nákladů úvěru určovanou stejným způsobem v celém Společenství. Jelikož roční procentní sazba nákladů může být v této fázi uvedena pouze pomocí příkladu, měl by být tento příklad reprezentativní. Proto by měl odpovídat například průměrné délce trvání a celkové částce úvěru poskytnutého pro uvažovaný druh úvěrové smlouvy a případně koupenému zboží. Při určování reprezentativního příkladu by se mělo rovněž přihlédnout k četnosti určitých druhů úvěrových smluv na konkrétním trhu. Pokud jde o výpůjční úrokovou sazbu, četnost splátek a kapitalizaci úroků, měli by věřitelé používat svou obvyklou metodu výpočtu pro dotyčný spotřebitelský úvěr. |

|

(20) |

Celkové náklady úvěru pro spotřebitele by měly zahrnovat veškeré náklady, včetně úroku, provizí, daní, poplatků pro zprostředkovatele úvěru a veškerých poplatků, které musí spotřebitel zaplatit v souvislosti s úvěrovou smlouvou, s výjimkou nákladů na notáře. Otázka, zda věřitel skutečně zná náklady, by měla být posouzena objektivně se zohledněním požadavků náležité profesionální péče. |

|

(21) |

Úvěrové smlouvy, podle kterých se výpůjční úroková sazba pravidelně reviduje na základě změn referenční sazby uvedené v úvěrové smlouvě, by se neměly považovat za úvěrové smlouvy s pevnou výpůjční úrokovou sazbou. |

|

(22) |

Členské státy by měly mít i nadále možnost zachovávat nebo zavádět vnitrostátní předpisy zakazující věřiteli požadovat od spotřebitele v souvislosti s úvěrovou smlouvou otevření bankovního účtu nebo uzavření smlouvy o jiné doplňkové službě nebo požadovat zaplacení nákladů nebo poplatků souvisejících s takovými bankovními účty nebo jinými doplňkovými službami. V členských státech, v nichž jsou takové kombinované nabídky povoleny, by spotřebitelé měli být před uzavřením úvěrové smlouvy informováni o všech doplňkových službách, které jsou povinné pro získání úvěru nebo pro jeho získání za nabízených podmínek. Náklady na tyto doplňkové služby by měly být zahrnuty do celkových nákladů úvěru; nemůže-li však být výše těchto nákladů určena předem, měli by spotřebitelé v předsmluvní fázi obdržet přiměřené informace o existenci nákladů. Předpokládá se, že věřitel má znalosti o nákladech na doplňkové služby, které on sám nebo v zastoupení třetí osoby spotřebiteli nabízí, ledaže jejich výše závisí na zvláštních charakteristických rysech nebo situaci spotřebitele. |

|

(23) |

U zvláštních druhů úvěrových smluv je však současně, v zájmu zajištění náležité úrovně ochrany spotřebitele a bez nadměrného zatížení věřitele nebo případně zprostředkovatele úvěru, vhodné omezit požadavky na předsmluvní informace podle této směrnice s přihlédnutím ke zvláštní povaze těchto druhů smluv. |

|

(24) |

Spotřebitel musí před uzavřením úvěrové smlouvy obdržet podrobné informace bez ohledu na to, zda je do uvádění úvěru na trh zapojen zprostředkovatel úvěru či nikoliv. Proto by se měly požadavky na předsmluvní informace obecně vztahovat rovněž na zprostředkovatele úvěru. Jestliže však dodavatelé zboží a poskytovatelé služeb jednají jako zprostředkovatelé úvěru ve vedlejší činnosti, není vhodné je zatěžovat právní povinností poskytnout předsmluvní informace v souladu s touto směrnicí. Dodavatele zboží a poskytovatele služeb je možné například považovat za osoby jednající jako zprostředkovatelé úvěru ve vedlejší činnosti, když jejich činnost zprostředkovatele úvěru nepředstavuje hlavní cíl jejich živnosti, podnikání nebo povolání. V těchto případech je i nadále dosaženo dostatečné úrovně ochrany spotřebitele vzhledem k tomu, že věřitel je odpovědný za to, že spotřebitel obdrží úplné předsmluvní informace, a to buď od zprostředkovatele, dohodnou-li se tak věřitel a zprostředkovatel, nebo jiným vhodným způsobem. |

|

(25) |

Případnou závaznost informací poskytnutých spotřebiteli před uzavřením úvěrové smlouvy a obdobím, během něhož je věřitel těmito informacemi vázán, mohou upravit členské státy. |

|

(26) |

Členské státy by při zohlednění zvláštních charakteristických rysů svých úvěrových trhů měly přijmout vhodná opatření pro podporu odpovědných praktik ve všech fázích úvěrového vztahu. Tato opatření mohou zahrnovat například informování a vzdělávání spotřebitelů, včetně upozornění na rizika spojených s prodlením při splátkách a s nadměrným zadlužením. Především na rozšiřujícím se úvěrovém trhu je důležité, aby se věřitelé nepouštěli do nezodpovědného půjčování ani neposkytovali úvěry bez předchozího posouzení úvěruschopnosti, a členské státy by měly vykonávat nezbytný dohled s cílem předejít takovému jednání, a měly by pro tyto případy stanovit nezbytné prostředky k sankcionování věřitelů. Aniž jsou dotčena ustanovení o úvěrovém riziku směrnice Evropského parlamentu a Rady 2006/48/ES ze dne 14. června 2006 o přístupu k činnosti úvěrových institucí a o jejím výkonu (5), měli by mít věřitelé povinnost kontrolovat v jednotlivých případech úvěruschopnost spotřebitele. Za tímto účelem by jim mělo být dovoleno využívat informace poskytnuté spotřebitelem nejen během přípravy dané úvěrové smlouvy, ale i v průběhu dlouhodobého obchodního vztahu. Orgány členských států by mohly rovněž vydávat vhodné pokyny a obecné směry pro věřitele. Rovněž spotřebitel by měl jednat obezřetně a dodržovat své smluvní povinnosti. |

|

(27) |

I když mají být poskytnuty předsmluvní informace, může spotřebitel stále ještě potřebovat další pomoc při rozhodování o tom, která úvěrová smlouva z řady nabízených produktů nejlépe odpovídá jeho potřebám a finanční situaci. Proto by měly členské státy zajistit, aby věřitelé u úvěrových produktů, jež nabízejí spotřebiteli, takovou pomoc poskytovali. Příslušné předsmluvní informace a základní charakteristiky nabízených produktů by měly být případně spotřebiteli vysvětleny individuálně tak, aby mohl pochopit možné dopady těchto produktů na svou ekonomickou situaci. Tato povinnost poskytnout spotřebiteli pomoc by se případně měla vztahovat i na zprostředkovatele úvěru. Členské státy by mohly stanovit, kdy a v jakém rozsahu se mají takové informace spotřebiteli poskytovat, berouce v úvahu konkrétní okolnosti, za kterých je úvěr nabízen, potřebu pomoci spotřebiteli a povahu jednotlivých úvěrových produktů. |

|

(28) |

K posouzení úvěruschopnosti spotřebitele by měl věřitel rovněž vyhledávat v příslušných databázích; právní a faktické okolnosti mohou vyžadovat, aby se toto vyhledávání lišilo co do rozsahu. Aby se předešlo narušení hospodářské soutěže mezi věřiteli, mělo by se zajistit, aby věřitelé měli přístup do soukromých nebo veřejných databází týkajících se spotřebitelů v členském státě, ve kterém nejsou usazeni, za podmínek nevedoucích k diskriminaci oproti věřitelům v tomto členském státě. |

|

(29) |

Je-li rozhodnutí o zamítnutí žádosti o úvěr založeno na vyhledávání v databázi, měl by věřitel spotřebitele o této skutečnosti vyrozumět a sdělit mu údaje o použité databázi. Věřitel by však neměl být povinen podávat takovou informaci, pokud je to zakázáno jinými právními předpisy Společenství, například právními předpisy o praní peněz nebo financování terorismu. Tyto informace by dále neměly být poskytovány, pokud by to bylo v rozporu s veřejným pořádkem nebo s veřejnou bezpečností, například s předcházením trestným činům a jejich odhalováním, vyšetřováním nebo stíháním. |

|

(30) |

Tato směrnice neupravuje otázky smluvního práva související s platností úvěrových smluv. Členské státy proto v této oblasti smějí zachovávat nebo zavádět vnitrostátní předpisy, které jsou v souladu s právem Společenství. Členské státy mohou právně upravit nabídku na uzavření úvěrové smlouvy, zejména kdy má být předložena a jak dlouho je pro věřitele závazná. Je-li nabídka předložena ve stejný okamžik jako předsmluvní informace uvedené v této směrnici, měla by být obsažena ve zvláštním dokumentu, který může být připojen ke standardním evropským informacím o spotřebitelském úvěru, stejně jako veškeré dodatečné informace, jež si věřitel přeje spotřebiteli poskytnout. |

|

(31) |

Aby se spotřebitel mohl seznámit se svými právy a povinnostmi podle úvěrové smlouvy, měla by tato smlouva jasně a výstižně uvádět veškeré nezbytné informace. |

|

(32) |

K zajištění plné průhlednosti by měly být spotřebiteli poskytnuty informace o výpůjční úrokové sazbě, a to jak v předsmluvní fázi, tak při uzavírání úvěrové smlouvy. V průběhu smluvního vztahu by měl být spotřebitel dále informován o změnách pohyblivé výpůjční úrokové sazby a změnách plateb jimi způsobených. Tím nejsou dotčeny vnitrostátní právní předpisy, které nesouvisejí s informacemi pro spotřebitele a které stanoví podmínky nebo důsledky změn nesouvisejících s platbami, výpůjčními úrokovými sazbami a dalšími ekonomickými podmínkami úvěru, například pravidla o právu věřitele změnit výpůjční úrokovou sazbu pouze tehdy, pokud k tomu existuje opodstatněný důvod, nebo o právu spotřebitele ukončit platnost smlouvy v případě změny výpůjční úrokové sazby nebo jiné ekonomické podmínky úvěru. |

|

(33) |

Smluvní strany by měly mít právo obvyklým způsobem ukončovat platnost úvěrové smlouvy na dobu neurčitou. Je-li to dohodnuto v úvěrové smlouvě, měl by mít věřitel navíc právo pozastavit z objektivně opodstatněných důvodů právo spotřebitele na čerpání z úvěrové smlouvy na dobu neurčitou. Tyto důvody mohou zahrnovat například podezření na neoprávněné nebo podvodné použití úvěru nebo podstatně zvýšené riziko, že spotřebitel nebude schopen plnit svou povinnost úvěr splatit. Tato směrnice se nedotýká vnitrostátního smluvního práva upravujícího právo smluvních stran odstoupit od úvěrové smlouvy z důvodu jejího porušení. |

|

(34) |

S cílem sblížit postupy pro výkon práva na odstoupení od smlouvy v podobných oblastech je nezbytné upravit právo na odstoupení od smlouvy bez sankcí a bez povinnosti předložit zdůvodnění, a to za podmínek podobných podmínkám, které stanoví směrnice Evropského parlamentu a Rady 2002/65/ES ze dne 23. září 2002 o uvádění finančních služeb pro spotřebitele na trh na dálku (6). |

|

(35) |

Pokud spotřebitel odstoupí od úvěrové smlouvy, v souvislosti s níž obdržel zboží, zejména od koupě na splátky nebo od smlouvy o pronájmu nebo leasingové smlouvy předpokládající povinnost odkupu, neměly by být touto směrnicí dotčeny žádné právní předpisy členských států týkající se vrácení zboží nebo jakýchkoliv souvisejících otázek. |

|

(36) |

V některých případech již vnitrostátní právní předpisy stanoví, že spotřebiteli nelze zpřístupnit finanční prostředky před uplynutím určité lhůty. V těchto případech mohou spotřebitelé chtít zajistit, že koupené zboží nebo služby obdrží dříve. Proto mohou členské státy v případě smluv o vázaném úvěru výjimečně stanovit, že přeje-li si spotřebitel výslovně toto dřívější obdržení zboží nebo služeb, může být lhůta pro výkon práva na odstoupení od smlouvy zkrácena tak, aby odpovídala době, před jejímž uplynutím nelze zpřístupnit finanční prostředky. |

|

(37) |

V případě smluv o vázaném úvěru existuje mezi koupí zboží nebo služeb a úvěrovou smlouvou uzavřenou pro tento účel vzájemná závislost. Proto uplatní-li spotřebitel podle práva Společenství své právo odstoupit od kupní smlouvy, neměl by být nadále vázán smlouvou o vázaném úvěru. Tím by neměla být dotčena vnitrostátní právní úprava smlouvy o vázaném úvěru v případech, kdy byla kupní smlouva zrušena nebo kdy spotřebitel uplatnil své právo odstoupit od smlouvy podle vnitrostátního práva. Rovněž by neměla být dotčena práva spotřebitele podle vnitrostátních předpisů, z nichž vyplývá, že ve vztahu mezi spotřebitelem a dodavatelem zboží či poskytovatelem služeb nemůže být přijat žádný závazek ani nemůže být uskutečněna žádná platba, pokud spotřebitel nepodepsal úvěrovou smlouvu za účelem financování koupě daného zboží nebo služeb. |

|

(38) |

Za určitých podmínek by spotřebiteli mělo být umožněno uplatnit prostředky nápravy vůči věřiteli v případě problémů souvisejících s kupní smlouvou. Členské státy by však měly určit, v jakém rozsahu a za jakých podmínek musí spotřebitel uplatnit prostředky nápravy vůči dodavateli, zejména podat na něj žalobu, předtím, než je oprávněn uplatnit je vůči věřiteli. Tato směrnice by neměla zbavovat spotřebitele jejich práv zaručených vnitrostátními předpisy o společné a nerozdílné odpovědnosti prodávajícího nebo poskytovatele služeb a věřitele. |

|

(39) |

Spotřebitel by měl mít právo splnit své povinnosti před uplynutím lhůty stanovené v úvěrové smlouvě. V případě předčasného splacení, ať už částečného, nebo úplného, by věřitel měl mít nárok na odškodnění za náklady přímo spojené s předčasným splacením úvěru, a to s přihlédnutím k případným souvisejícím úsporám věřitele. Při stanovování metody výpočtu odškodnění je však důležité dodržovat několik zásad. Výpočet odškodnění, na něž má věřitel nárok, by měl být průhledný a srozumitelný spotřebiteli již v předsmluvní fázi a v každém případně v průběhu plnění úvěrové smlouvy. Metoda výpočtu by navíc měla být snadno použitelná pro věřitele a měla by usnadnit kontrolu odškodnění příslušnými orgány. Z těchto důvodů a s ohledem na to, že spotřebitelský úvěr není vzhledem k délce svého trvání a výši financován pomocí nástrojů dlouhodobého financování, by měl být strop pro výši odškodnění stanoven paušální sazbou. Tento přístup odráží zvláštní povahu úvěrů určených spotřebitelům a neměl by jím být dotčen možný odlišný přístup k dalším produktům, které jsou financovány pomocí nástrojů dlouhodobého financování, jakými jsou například hypoteční úvěry s pevnou úrokovou sazbou. |

|

(40) |

Členské státy by měly mít právo stanovit, že v případě předčasného splacení může věřitel uplatňovat nárok na odškodnění pouze tehdy, pokud částka splacená za dvanáct měsíců přesáhne hranici stanovenou členskými státy. Při stanovení této hranice, která by neměla být vyšší než 10 000 EUR, by členské státy měly zohlednit například průměrnou výši spotřebitelských úvěrů na svém trhu. |

|

(41) |

Postoupení práv věřitele podle úvěrové smlouvy by nemělo způsobit, že se spotřebitel ocitne v méně výhodné pozici. Spotřebitel by měl také být řádně vyrozuměn v případě, že je úvěrová smlouva postoupena třetí osobě. Pokud však původní věřitel po dohodě s postupníkem i nadále spravuje úvěr ve vztahu ke spotřebiteli, nemá spotřebitel žádný významný zájem na tom, aby byl o postoupení vyrozuměn. Proto by požadavek na úrovni EU, aby byl spotřebitel v těchto případech o postoupení vyrozuměn, nebyl přiměřený. |

|

(42) |

Členské státy by měly mít i nadále možnost zachovávat nebo zavádět vnitrostátní předpisy, které stanoví hromadné formy komunikace, pokud je to nezbytné pro účely související s efektivitou složitých operací, jakými jsou sekuritizace nebo likvidace aktiv, k nimž dochází při nucené správní likvidaci bank. |

|

(43) |

Na podporu vytvoření a fungování vnitřního trhu a zajištění vysokého stupně ochrany spotřebitelů v celém Společenství je nutné zajistit srovnatelnost informací týkajících se ročních procentních sazeb nákladů v rámci celého Společenství. I přes jednotný matematický vzorec pro výpočet roční procentní sazby nákladů stanovený směrnicí 87/102/EHS není tato sazba v rámci celého Společenství dosud plně srovnatelná. V jednotlivých členských státech se při výpočtu roční procentní sazby nákladů přihlíží k různým nákladovým faktorům. Tato směrnice by proto měla jasně a vyčerpávajícím způsobem definovat celkové náklady úvěru pro spotřebitele. |

|

(44) |

K zajištění průhlednosti a stability trhu by členské státy měly až do další harmonizace zajistit zavedení vhodných opatření pro regulaci věřitelů nebo dohled nad nimi. |

|

(45) |

Tato směrnice dodržuje základní práva a ctí zásady uznávané zejména Listinou základních práv Evropské unie. Usiluje především o zajištění plného dodržování pravidel o ochraně osobních údajů, vlastnických právech, zákazu diskriminace, ochraně rodinného a profesionálního života a ochraně spotřebitele podle Listiny základních práv Evropské unie. |

|

(46) |

Jelikož cíle této směrnice, totiž stanovení společných pravidel pro některé aspekty právních a správních předpisů členských států týkajících se spotřebitelských úvěrů, nemůže být uspokojivě dosaženo na úrovni členských států, a proto jej může být lépe dosaženo na úrovni Společenství, může Společenství přijmout opatření v souladu se zásadou subsidiarity stanovenou v článku 5 Smlouvy. V souladu se zásadou proporcionality stanovenou v uvedeném článku nepřekračuje tato směrnice rámec toho, co je nezbytné pro dosažení tohoto cíle. |

|

(47) |

Členské státy by měly stanovit pravidla týkající se sankcí za porušení vnitrostátních předpisů přijatých podle této směrnice a zajistit jejich uplatňování. I když je volba sankcí i nadále na členských státech, měly by být stanovené sankce účinné, přiměřené a odrazující. |

|

(48) |

Opatření nezbytná k provedení této směrnice by měla být přijata v souladu s rozhodnutím Rady 1999/468/ES ze dne 28. června 1999 o postupech pro výkon prováděcích pravomocí svěřených Komisi (7). |

|

(49) |

Zejména je třeba zmocnit Komisi k přijetí dodatečných předpokladů pro výpočet roční procentní sazby nákladů. Jelikož tato opatření mají obecný význam a jejich účelem je změnit jiné než podstatné prvky této směrnice, musí být přijata regulativním postupem s kontrolou stanoveným v článku 5a rozhodnutí 1999/468/ES. |

|

(50) |

V souladu s bodem 34 interinstitucionální dohody o zdokonalení tvorby právních předpisů (8) jsou členské státy vybízeny k tomu, aby jak pro sebe, tak i v zájmu Společenství sestavily vlastní tabulky, z nichž bude co nejvíce patrné srovnání mezi touto směrnicí a prováděcími opatřeními, a aby tyto tabulky zveřejnily. |

|

(51) |

Z tohoto důvodu a s přihlédnutím k počtu změn, které musí být ve směrnici 87/102/EHS provedeny s ohledem na vývoj v oblasti spotřebitelských úvěrů, jakož i v zájmu zajištění jasnosti právních předpisů Společenství by měla být uvedená směrnice zrušena a nahrazena touto směrnicí, |

PŘIJALY TUTO SMĚRNICI:

KAPITOLA I

PŘEDMĚT, OBLAST PŮSOBNOSTI A DEFINICE

Článek 1

Předmět

Účelem této směrnice je harmonizovat některé aspekty právních a správních předpisů členských států, které se týkají smluv o spotřebitelském úvěru.

Článek 2

Oblast působnosti

1. Tato směrnice se vztahuje na úvěrové smlouvy.

2. Tato směrnice se nevztahuje na

|

a) |

úvěrové smlouvy, které jsou zajištěny hypotékou nebo jiným srovnatelným zajištěním běžně používaným v členském státě na nemovitý majetek nebo které jsou zajištěny právem souvisejícím s nemovitým majetkem; |

|

b) |

úvěrové smlouvy, jejichž účelem je nabytí nebo zachování vlastnických práv k pozemku nebo ke stávající nebo projektované budově; |

|

c) |

úvěrové smlouvy na celkovou výši úvěru nižší než 200 EUR nebo vyšší než 75 000 EUR; |

|

d) |

smlouvy o pronájmu nebo leasingové smlouvy, u kterých není stanovena povinnost odkupu předmětu smlouvy ani ve smlouvě samotné, ani v jiné samostatné smlouvě; má se za to, že povinnost existuje, pokud o tom rozhoduje jednostranně věřitel; |

|

e) |

úvěrové smlouvy ve formě možnosti přečerpání, kde úvěr musí být splacen do jednoho měsíce; |

|

f) |

úvěrové smlouvy, kde je úvěr poskytnut bez úroků a jakýchkoli jiných poplatků, a úvěrové smlouvy, podle jejichž podmínek musí být úvěr splacen do tří měsíců a platí se pouze zanedbatelné poplatky; |

|

g) |

úvěrové smlouvy, kde úvěr nabízí zaměstnavatel svým zaměstnancům jako vedlejší činnost bez úroků nebo s ročními procentními sazbami nákladů nižšími, než jsou sazby převažující na trhu, a které nejsou nabízeny obecně veřejnosti; |

|

h) |

úvěrové smlouvy, jež jsou uzavírány s investičními podniky vymezenými v čl. 4 odst. 1 směrnice Evropského parlamentu a Rady 2004/39/ES ze dne 21. dubna 2004 o trzích finančních nástrojů (9) nebo s úvěrovými institucemi vymezenými v článku 4 směrnice 2006/48/ES proto, aby investor mohl provést operaci v souvislosti s jedním nebo více nástroji uvedenými v oddíle C přílohy I směrnice 2004/39/ES, je-li investiční podnik nebo úvěrová instituce poskytující úvěr do této operace zapojen; |

|

i) |

úvěrové smlouvy, které jsou výsledkem urovnání dosaženého před soudem nebo jiným orgánem stanoveným zákonem; |

|

j) |

úvěrové smlouvy, které se vztahují k bezplatně odložené platbě stávajícího dluhu; |

|

k) |

úvěrové smlouvy, při jejichž uzavření se po spotřebiteli žádá, aby jako záruku složil věřiteli do úschovy nějakou věc, a v nichž je odpovědnost spotřebitele přísně omezena na tuto zastavenou věc; |

|

l) |

úvěrové smlouvy související s půjčkami poskytovanými omezenému okruhu veřejnosti na základě právního předpisu pro účely obecného zájmu a za nižších úrokových sazeb, než jaké převažují na trhu, nebo zcela bezúročně, nebo na základě jiných podmínek, jež jsou pro spotřebitele výhodnější než podmínky převažující na trhu, a za úrokových sazeb, které nejsou vyšší, než jaké převažují na trhu. |

3. V případě úvěrových smluv ve formě možnosti přečerpání, kde úvěr musí být splacen na požádání nebo do tří měsíců, se použijí pouze články 1, 2 a 3, čl. 4 odst. 1, odst. 2 písm. a) až c) a odst. 4, články 6 až 9, čl. 10 odst. 1, 4 a 5, články 12, 15 a 17 a články 19 až 32.

4. V případě úvěrových smluv ve formě překročení se použijí pouze články 1, 2, 3, 18, 20 a 22 až 32.

5. Členské státy mohou stanovit, že pouze články 1 až 4, 6, 7 a 9, čl. 10 odst. 1, odst. 2 písm. a) až h) a l) a odst. 4 a články 11, 13 a 16 až 32 se použijí v případě úvěrových smluv uzavřených organizací, která

|

a) |

je založena pro vzájemný prospěch svých členů; |

|

b) |

nevykazuje zisk ve prospěch jiných osob, než jsou její členové; |

|

c) |

plní společenské poslání požadované vnitrostátním právem; |

|

d) |

přijímá a spravuje úspory a poskytuje úvěrové zdroje pouze svým členům a |

|

e) |

poskytuje úvěr na základě roční procentní sazby nákladů, která je nižší než sazba převládající na trhu nebo která podléhá stropu stanovenému vnitrostátním právem, |

a jejíž členství je omezeno na osoby bydlící nebo zaměstnané v konkrétní oblasti nebo zaměstnance konkrétního zaměstnavatele včetně jeho bývalých zaměstnanců, kteří jsou v důchodu, nebo osoby splňující jiné podmínky stanovené podle vnitrostátního práva jako základ pro existenci společné vazby mezi členy.

Členské státy mohou vyjmout z oblasti působnosti této směrnice úvěrové smlouvy uzavřené takovou organizací, pokud celková hodnota všech existujících úvěrových smluv uzavřených danou organizací není významná ve vztahu k celkové hodnotě všech existujících úvěrových smluv v členském státě, v němž má organizace sídlo, a celková hodnota všech existujících úvěrových smluv uzavřených všemi takovými organizacemi v daném členském státě je nižší než 1 % celkové hodnoty všech existujících úvěrových smluv uzavřených v tomto členském státě.

Členské státy každoročně posoudí, zda jsou podmínky pro uplatňování jakékoli takové výjimky nadále splněny, a přijmou opatření ke zrušení výjimky v případech, kdy se domnívají, že tyto podmínky již splněny nejsou.

6. Členské státy mohou stanovit, že pro úvěrové smlouvy, které stanoví možnost ujednání mezi věřitelem a spotřebitelem o odložení platby nebo metodách splácení, pokud je spotřebitel již v prodlení podle původní úvěrové smlouvy, se použijí pouze články 1 až 4, 6, 7 a 9, čl. 10 odst. 1, odst. 2 písm. a) až i), l) a r) a odst. 4 a články 11, 13, 16 a 18 až 32, jestliže

|

a) |

je pravděpodobné, že by tato ujednání mohla odvrátit případné soudní řízení týkající se tohoto prodlení, a |

|

b) |

spotřebitel by tím nepodléhal méně výhodným podmínkám, než byly stanoveny v původní úvěrové smlouvě. |

Jestliže však úvěrová smlouva spadá do oblasti působnosti odstavce 3, použijí se pouze ustanovení uvedená ve zmíněném odstavci.

Článek 3

Definice

Pro účely této směrnice se rozumí

|

a) |

„spotřebitelem“ fyzická osoba, která při operacích, na něž se vztahuje tato směrnice, jedná za účelem nesouvisejícím s její živností, podnikáním nebo povoláním; |

|

b) |

„věřitelem“ fyzická nebo právnická osoba, která v rámci své živnosti, podnikání nebo povolání poskytuje nebo slibuje poskytnout úvěr; |

|

c) |

„úvěrovou smlouvou“ smlouva, na jejímž základě věřitel poskytuje nebo slibuje poskytnout spotřebiteli úvěr ve formě odložené platby, půjčky nebo jiné podobné finanční služby, s výjimkou smluv o průběžném poskytování služeb nebo dodávání zboží stejného druhu, kdy spotřebitel za tyto služby nebo zboží po dobu jejich poskytování nebo dodávání platí ve splátkách; |

|

d) |

„možností přečerpání“ výslovná úvěrová smlouva, na jejímž základě věřitel zpřístupňuje spotřebiteli finanční prostředky, které přesahují aktuální zůstatek na běžném účtu spotřebitele; |

|

e) |

„překročením“ mlčky uznané přečerpání, na jehož základě věřitel zpřístupňuje spotřebiteli finanční prostředky, které přesahují aktuální zůstatek na běžném účtu spotřebitele, nebo smluvenou možnost přečerpání; |

|

f) |

„zprostředkovatelem úvěru“ fyzická nebo právnická osoba, která nejedná jako věřitel a která v rámci své živnosti, podnikání nebo povolání za odměnu, která může mít peněžitou podobu anebo jakoukoli jinou dohodnutou finanční podobu,

|

|

g) |

„celkovými náklady úvěru pro spotřebitele“ veškeré náklady, včetně úroku, provizí, daní a veškerých dalších poplatků, které spotřebitel musí zaplatit v souvislosti s úvěrovou smlouvou a které jsou věřiteli známy, s výjimkou nákladů na notáře; náklady související s doplňkovými službami týkajícími se dané úvěrové smlouvy, zejména pojistné, jsou rovněž zahrnuty, pokud je navíc uzavření smlouvy o poskytnutí služby povinné pro získání úvěru nebo pro jeho získání za nabízených podmínek; |

|

h) |

„celkovou částkou splatnou spotřebitelem“ součet celkové výše úvěru a celkových nákladů úvěru pro spotřebitele; |

|

i) |

„roční procentní sazbou nákladů“ celkové náklady úvěru pro spotřebitele vyjádřené jako roční procento celkové výše úvěru, případně včetně nákladů podle čl. 19 odst. 2; |

|

j) |

„výpůjční úrokovou sazbou“ úroková sazba vyjádřená jako pevná nebo pohyblivá procentní sazba uplatňovaná ročně na čerpanou výši úvěru; |

|

k) |

„pevnou výpůjční úrokovou sazbou“ skutečnost, že se věřitel a spotřebitel v úvěrové smlouvě dohodnou na jediné výpůjční úrokové sazbě po celou dobu trvání úvěrové smlouvy nebo na více výpůjčních úrokových sazbách stanovených pro dílčí období výhradně neměnnou konkrétní procentní hodnotou. Nejsou-li v úvěrové smlouvě stanoveny všechny výpůjční úrokové sazby, považuje se výpůjční úroková sazba za pevně stanovenou pouze pro dílčí období, pro která jsou výpůjční úrokové sazby stanoveny výhradně neměnnou konkrétní procentní hodnotou sjednanou při uzavření úvěrové smlouvy; |

|

l) |

„celkovou výší úvěru“ strop nebo souhrn všech částek, jež jsou dány k dispozici podle úvěrové smlouvy; |

|

m) |

„trvalým nosičem“ každý nástroj, který umožňuje spotřebiteli ukládat informace určené jemu osobně, a to způsobem vhodným pro jejich budoucí použití, po dobu přiměřenou jejich účelu, a který umožňuje reprodukci uložených informací v nezměněném stavu; |

|

n) |

„smlouvou o vázaném úvěru“ úvěrová smlouva, kde

|

KAPITOLA II

INFORMACE A POSTUPY PŘEDCHÁZEJÍCÍ UZAVŘENÍ ÚVĚROVÉ SMLOUVY

Článek 4

Standardní informace uváděné v reklamě

1. Jakákoli reklama týkající se úvěrových smluv, jež uvádí úrokovou sazbu nebo jakékoli údaje o nákladech úvěru pro spotřebitele, musí uvádět standardní informace v souladu s tímto článkem.

Tato povinnost neplatí, pokud vnitrostátní právní předpisy vyžadují, aby v reklamách týkajících se úvěrových smluv, které neuvádějí úrokovou sazbu ani jakékoli údaje o nákladech úvěru pro spotřebitele ve smyslu prvního pododstavce, byla uváděna roční procentní sazba nákladů.

2. Standardní informace musí obsahovat jasným, výstižným a zřetelným způsobem prostřednictvím reprezentativního příkladu

|

a) |

výpůjční úrokovou sazbu, pevnou, pohyblivou nebo obojí, spolu s údaji o veškerých poplatcích zahrnutých v celkových nákladech úvěru pro spotřebitele; |

|

b) |

celkovou výši úvěru; |

|

c) |

roční procentní sazbu nákladů; v případě úvěrové smlouvy druhu uvedeného v čl. 2 odst. 3 mohou členské státy rozhodnout, že roční procentní sazbu nákladů není třeba poskytnout; |

|

d) |

případnou dobu trvání úvěrové smlouvy; |

|

e) |

v případě úvěru ve formě odložené platby za konkrétní zboží nebo službu cenu v hotovosti a výši případné zálohy a |

|

f) |

případně celkovou částku splatnou spotřebitelem a výši jednotlivých splátek. |

3. Je-li uzavření smlouvy o doplňkové službě související s úvěrovou smlouvou, zejména pojištění, povinné pro získání úvěru nebo pro jeho získání za nabízených podmínek a náklady na tuto službu nelze určit předem, musí být jasným, výstižným a zřetelným způsobem uvedena rovněž povinnost uzavřít smlouvu o této službě spolu s roční procentní sazbou nákladů.

4. Tímto článkem není dotčena směrnice 2005/29/ES.

Článek 5

Předsmluvní informace

1. S dostatečným předstihem před tím, než je spotřebitel vázán úvěrovou smlouvou nebo nabídkou, poskytne věřitel a případně zprostředkovatel úvěru spotřebiteli na základě věřitelem nabízených úvěrových podmínek a případně spotřebitelem vyjádřených preferencí a poskytnutých údajů informace potřebné ke srovnání různých nabídek, aby mohl spotřebitel učinit informované rozhodnutí, zda úvěrovou smlouvu uzavře. Tyto informace se poskytují na papíře nebo na jiném trvalém nosiči prostřednictvím formuláře „standardní evropské informace o spotřebitelském úvěru“ obsaženého v příloze II. Pokud věřitel poskytl „standardní evropské informace o spotřebitelském úvěru“, má se za to, že splnil požadavky na poskytnutí informací podle tohoto odstavce a podle čl. 3 odst. 1 a 2 směrnice 2002/65/ES.

Dotyčné informace zahrnují

|

a) |

druh úvěru; |

|

b) |

totožnost a poštovní adresu věřitele a případně totožnost a poštovní adresu zúčastněného zprostředkovatele úvěru; |

|

c) |

celkovou výši úvěru a podmínky jeho čerpání; |

|

d) |

dobu trvání úvěrové smlouvy; |

|

e) |

v případě úvěru ve formě odložené platby za konkrétní zboží nebo službu a smluv o vázaném úvěru dané zboží nebo službu a jeho cenu v hotovosti; |

|

f) |

výpůjční úrokovou sazbu, podmínky upravující použití této sazby a případně jakýkoli index nebo referenční sazbu použitelné pro počáteční výpůjční úrokovou sazbu, jakož i doby, podmínky a postupy pro změnu výpůjční úrokové sazby. Uplatňují-li se za různých okolností různé výpůjční úrokové sazby, uvádějí se výše uvedené informace o všech použitelných sazbách; |

|

g) |

roční procentní sazbu nákladů a celkovou částku splatnou spotřebitelem, ilustrovanou reprezentativním příkladem s uvedením veškerých předpokladů použitých pro výpočet této sazby; pokud spotřebitel informoval věřitele o jednom nebo více aspektech jím preferovaného úvěru, jako například o době trvání úvěrové smlouvy a celkové částce úvěru, musí věřitel tyto aspekty zohlednit; stanoví-li úvěrová smlouva různé způsoby čerpání s různými poplatky nebo výpůjčními úrokovými sazbami a použije-li věřitel předpoklad uvedený v části II písm. b) přílohy I, uvede, že jiné mechanismy čerpání uplatňované na tento typ úvěrové smlouvy mohou vést k vyšším ročním procentním sazbám nákladů; |

|

h) |

výši, počet a četnost plateb, jež má spotřebitel provést, a případně způsob přiřazování plateb k jednotlivým dlužným částkám s různými výpůjčními úrokovými sazbami pro účely splácení; |

|

i) |

případné poplatky za vedení jednoho nebo více účtů zaznamenávajících platební operace a čerpání, ledaže je otevření účtu nepovinné, poplatky za používání platebních prostředků pro platební operace i čerpání a veškeré ostatní poplatky vyplývající z úvěrové smlouvy a podmínky, za nichž lze tyto poplatky změnit; |

|

j) |

případnou existenci nákladů, které má spotřebitel hradit při uzavření úvěrové smlouvy notáři; |

|

k) |

případnou povinnost uzavřít smlouvu o doplňkové službě související s úvěrovou smlouvou, zejména pojištění, je-li uzavření této smlouvy povinné pro získání úvěru nebo pro jeho získání za nabízených podmínek; |

|

l) |

úrokovou sazbu použitelnou v případě opožděných plateb a podmínky pro její úpravu a veškeré případné poplatky z prodlení; |

|

m) |

upozornění na důsledky opomenutí plateb; |

|

n) |

případné požadované záruky; |

|

o) |

existenci nebo neexistenci práva na odstoupení od smlouvy; |

|

p) |

právo na předčasné splacení a informace o případném právu věřitele na odškodnění a o způsobu, kterým se toto odškodnění stanoví v souladu s článkem 16; |

|

q) |

právo spotřebitele být v souladu s čl. 9 odst. 2 okamžitě a bezplatně vyrozuměn o výsledku vyhledávání v databázích za účelem posouzení jeho úvěruschopnosti; |

|

r) |

právo spotřebitele obdržet bezplatně na požádání kopii návrhu úvěrové smlouvy. Toto ustanovení se nepoužije, pokud v okamžiku žádosti není věřitel ochoten přistoupit k uzavření úvěrové smlouvy se spotřebitelem, a |

|

s) |

případně dobu, po kterou je věřitel předsmluvními informacemi vázán. |

Veškeré dodatečné informace, jež věřitel poskytne spotřebiteli, se předávají v samostatném dokumentu, který může být ke „standardním evropským informacím o spotřebitelském úvěru“ připojen.

2. V případě hlasové telefonní komunikace uvedené v čl. 3 odst. 3 směrnice 2002/65/ES však popis hlavních znaků finanční služby, který má být poskytnut podle čl. 3 odst. 3 písm. b) druhé odrážky uvedené směrnice, zahrnuje alespoň položky uvedené v odst. 1 písm. c), d), e), f) a h) tohoto článku, roční procentní sazbu nákladů, ilustrovanou reprezentativním příkladem, a celkovou částku splatnou spotřebitelem.

3. Pokud je na žádost spotřebitele smlouva uzavírána prostřednictvím dálkové komunikace, která neumožňuje poskytnutí informací v souladu s odstavcem 1, a zejména v případě uvedeném v odstavci 2, poskytne věřitel spotřebiteli úplné předsmluvní informace prostřednictvím formuláře pro „standardní evropské informace o spotřebitelském úvěru“ okamžitě po uzavření úvěrové smlouvy.

4. Vedle „standardních evropských informací o spotřebitelském úvěru“ obdrží spotřebitel bezplatně na požádání kopii návrhu úvěrové smlouvy. Toto ustanovení se nepoužije, pokud věřitel není v okamžiku žádosti ochoten přistoupit k uzavření úvěrové smlouvy se spotřebitelem.

5. V případě úvěrové smlouvy, podle které platby spotřebitele nevedou k okamžitému odpovídajícímu umořování celkové výše úvěru, a místo toho jsou použity pro tvorbu kapitálu po dobu a za podmínek, jež jsou stanoveny v úvěrové smlouvě nebo v doplňkové smlouvě, uvádějí předsmluvní informace požadované podle odstavce 1 jasně a výstižně, že tyto úvěrové smlouvy zaručují splacení celkové částky úvěru čerpané podle úvěrové smlouvy, pouze je-li tato záruka poskytnuta.

6. Členské státy zajistí, aby věřitelé a případně zprostředkovatelé úvěru poskytli spotřebiteli náležité vysvětlení, aby byl schopen posoudit, zda navrhovaná úvěrová smlouva odpovídá jeho potřebám a finanční situaci, a to případně vysvětlením předsmluvních informací, které mají být poskytnuty podle odstavce 1, jakož i základních charakteristik nabízených produktů a jejich možných konkrétních dopadů na spotřebitele, včetně důsledků nezaplacení platby spotřebitelem. Členské státy mohou upravit způsob a rozsah poskytování této pomoci, jakož i to, kdo ji poskytuje, a to podle konkrétních okolností souvisejících se situací, za které je úvěrová smlouva nabízena, komu je nabízena a jaký druh úvěru je nabízen.

Článek 6

Požadavky na předsmluvní informace týkající se některých úvěrových smluv ve formě možnosti přečerpání a některých konkrétních úvěrových smluv

1. S dostatečným předstihem před tím, než se spotřebitel stane vázán úvěrovou smlouvou nebo nabídkou týkající se úvěrové smlouvy uvedené v čl. 2 odst. 3, 5 nebo 6, poskytne věřitel a případně zprostředkovatel úvěru spotřebiteli na základě věřitelem nabízených úvěrových podmínek a případně spotřebitelem vyjádřených preferencí a poskytnutých údajů informace potřebné ke srovnání různých nabídek, aby mohl spotřebitel učinit informované rozhodnutí, zda úvěrovou smlouvu uzavře.

Tyto informace zahrnují

|

a) |

druh úvěru; |

|

b) |

totožnost a poštovní adresu věřitele a případně totožnost a poštovní adresu zúčastněného zprostředkovatele úvěru; |

|

c) |

celkovou výši úvěru; |

|

d) |

dobu trvání úvěrové smlouvy; |

|

e) |

výpůjční úrokovou sazbu, podmínky upravující použití této sazby, jakýkoli index nebo referenční sazbu použitelné pro počáteční výpůjční úrokovou sazbu, poplatky použitelné od okamžiku uzavření úvěrové smlouvy a případně podmínky, za nichž lze tyto poplatky změnit; |

|

f) |

roční procentní sazbu nákladů, ilustrovanou reprezentativními příklady s uvedením veškerých předpokladů použitých pro výpočet této sazby; |

|

g) |

podmínky a postup pro ukončení platnosti úvěrové smlouvy; |

|

h) |

u úvěrových smluv podle čl. 2 odst. 3 případně poznámku, že spotřebitel může být kdykoli vyzván ke splacení plné výše úvěru; |

|

i) |

úrokovou sazbu použitelnou v případě opožděných plateb, ujednání o její úpravě a případné poplatky z prodlení; |

|

j) |

právo spotřebitele být v souladu s čl. 9 odst. 2 okamžitě a bezplatně vyrozuměn o výsledku vyhledávání v databázích za účelem posouzení jeho úvěruschopnosti; |

|

k) |

u úvěrových smluv podle čl. 2 odst. 3 informace o poplatcích použitelných od okamžiku uzavření těchto úvěrových smluv a případně podmínky, za nichž lze tyto poplatky změnit; |

|

l) |

případně dobu, po kterou je věřitel předsmluvními informacemi vázán. |

Tyto informace se poskytují na papíře nebo na jiném trvalém nosiči a musí být všechny stejně výrazné. Mohou být poskytnuty prostřednictvím formuláře „evropské informace o spotřebitelském úvěru“ obsaženém v příloze III. Pokud věřitel poskytl „evropské informace o spotřebitelském úvěru“, má se za to, že splnil požadavky na poskytnutí informací podle tohoto odstavce a podle čl. 3 odst. 1 a 2 směrnice 2002/65/ES.

2. V případě úvěrové smlouvy druhu uvedeného v čl. 2 odst. 3 mohou členské státy rozhodnout, že roční procentní sazbu nákladů není třeba poskytnout.

3. V případě úvěrové smlouvy podle čl. 2 odst. 5 a 6 informace poskytnuté spotřebiteli podle odstavce 1 tohoto článku také zahrnují

|

a) |

výši, počet a četnost plateb, jež má spotřebitel provést, a případně způsob přiřazování plateb k jednotlivým dlužným částkám s různými výpůjčními úrokovými sazbami pro účely splácení, a |

|

b) |

právo na předčasné splacení a informace o případném právu věřitele na odškodnění a o způsobu, kterým se toto odškodnění stanoví. |

Jestliže však úvěrová smlouva spadá do oblasti působnosti čl. 2 odst. 3, použijí se pouze ustanovení uvedená v odstavci 1 tohoto článku.

4. Avšak v případě hlasové telefonní komunikace, a pokud spotřebitel žádá, aby mu byla možnost přečerpání zpřístupněna s okamžitým účinkem, obsahuje popis hlavních znaků finanční služby alespoň položky uvedené v odst. 1 písm. c), e), f), a h). U úvěrových smluv druhu uvedeného v odstavci 3 navíc popis hlavních znaků obsahuje údaj o době trvání úvěrové smlouvy.

5. Bez ohledu na vynětí podle čl. 2 odst. 2 písm. e) uplatňují členské státy alespoň požadavky první věty odstavce 4 tohoto článku na úvěrové smlouvy ve formě možnosti přečerpání, u kterých musí být úrok splacen do jednoho měsíce.

6. Vedle informací uvedených v odstavcích 1 až 4 obdrží spotřebitel bezplatně na požádání kopii návrhu úvěrové smlouvy obsahujícího smluvní informace stanovené v článku 10, pokud se uvedený článek použije. Toto ustanovení se nepoužije, pokud věřitel není v okamžiku žádosti ochoten přistoupit k uzavření úvěrové smlouvy se spotřebitelem.

7. Pokud je na žádost spotřebitele smlouva uzavírána prostřednictvím dálkové komunikace, která neumožňuje poskytnutí informací v souladu s odstavci 1 a 3, včetně případů uvedených v odstavci 4, musí věřitel okamžitě po uzavření úvěrové smlouvy splnit své povinnosti podle odstavců 1 a 3 tím, že poskytne smluvní informace podle článku 10, pokud se uvedený článek použije.

Článek 7

Výjimky z požadavků na předsmluvní informace

Články 5 a 6 se nevztahují na dodavatele zboží a poskytovatele služeb jednající jako zprostředkovatelé úvěru ve vedlejší činnosti. Tím však není dotčena povinnost věřitele zajistit, aby spotřebitel obdržel předsmluvní informace podle uvedených článků.

Článek 8

Povinnost posoudit úvěruschopnost spotřebitele

1. Členské státy zajistí, aby před uzavřením úvěrové smlouvy věřitel posoudil úvěruschopnost spotřebitele na základě dostatečných informací získaných případně od spotřebitele, a pokud je to nezbytné, na základě vyhledávání v příslušné databázi. Členské státy, jejichž právní předpisy vyžadují, aby věřitelé posoudili úvěruschopnost spotřebitelů na základě vyhledávání v příslušné databázi, mohou tento požadavek zachovat.

2. Členské státy zajistí, že pokud se strany dohodnou na změně celkové výše úvěru po uzavření úvěrové smlouvy, věřitel aktualizuje finanční informace týkající se spotřebitele, jež má k dispozici, a posoudí úvěruschopnost spotřebitele před jakýmkoli významným zvýšením celkové výše úvěru.

KAPITOLA III

PŘÍSTUP K DATABÁZÍM

Článek 9

Přístup k databázím

1. Každý členský stát v případě přeshraničního úvěru zajistí přístup pro věřitele z jiných členských států k databázím používaným v tomto členském státě k posuzování úvěruschopnosti spotřebitelů. Podmínky přístupu nesmějí být diskriminační.

2. Pokud je žádost o poskytnutí úvěru zamítnuta na základě vyhledávání v databázi, věřitel okamžitě a bezplatně vyrozumí spotřebitele o výsledku tohoto vyhledávání a sdělí mu údaje o použité databázi

3. Informace se poskytují, není-li to zakázáno jinými právními předpisy Společenství nebo není-li to v rozporu s veřejným pořádkem nebo veřejnou bezpečností.

4. Tímto článkem není dotčeno použití směrnice Evropského parlamentu a Rady 95/46/ES ze dne 24. října 1995 o ochraně fyzických osob v souvislosti se zpracováním osobních údajů a o volném pohybu těchto údajů (10).

KAPITOLA IV

INFORMACE A PRÁVA TÝKAJÍCÍ SE ÚVĚROVÝCH SMLUV

Článek 10

Informace, které mají být uvedeny v úvěrových smlouvách

1. Úvěrové smlouvy se vypracovávají na papíře nebo na jiném trvalém nosiči.

Každá smluvní strana obdrží jedno vyhotovení úvěrové smlouvy. Tímto článkem nejsou dotčena žádná vnitrostátní pravidla ohledně platnosti uzavírání úvěrových smluv, jež jsou v souladu s právem Společenství.

2. Úvěrová smlouva jasně a výstižně uvádí

|

a) |

druh úvěru; |

|

b) |

totožnost a poštovní adresy smluvních stran a případně totožnost a poštovní adresu zúčastněného zprostředkovatele úvěru; |

|

c) |

dobu trvání úvěrové smlouvy; |

|

d) |

celkovou výši úvěru a podmínky čerpání; |

|

e) |

v případě úvěru ve formě odložené platby za konkrétní zboží nebo službu nebo u smluv o vázaném úvěru dané zboží nebo službu a jeho cenu v hotovosti; |

|

f) |

výpůjční úrokovou sazbu, podmínky upravující použití této sazby a případně jakýkoli index nebo referenční sazbu použitelné pro počáteční výpůjční úrokovou sazbu, jakož i období, podmínky a postupy pro změnu výpůjční úrokové sazby. Uplatňují-li se za různých okolností různé výpůjční úrokové sazby, uvádějí se výše uvedené informace o všech použitelných sazbách; |

|

g) |

roční procentní sazbu nákladů a celkovou částku splatnou spotřebitelem, vypočtené v okamžiku uzavření úvěrové smlouvy; uvedeny musí být veškeré předpoklady použité pro výpočet této sazby; |

|

h) |

výši, počet a četnost plateb, jež má spotřebitel provést, a případně způsob přiřazování plateb k jednotlivým dlužným částkám s různými výpůjčními úrokovými sazbami pro účely splácení; |

|

i) |

je-li zahrnuto umoření jistiny úvěrové smlouvy s pevně stanovenou dobou trvání, právo spotřebitele obdržet bezplatně na požádání kdykoliv za trvání úvěrové smlouvy výpis z účtu v podobě tabulky umoření. Tabulka umoření uvádí dlužné platby a lhůty a podmínky vztahující se ke splacení těchto částek; obsahuje rozčlenění každé splátky ukazující umořování jistiny, úrok vypočítaný na základě výpůjční úrokové sazby a veškeré případné dodatečné náklady; pokud není úroková sazba stanovena nebo je podle úvěrové smlouvy možné dodatečné náklady měnit, musí tabulka umoření jasně a stručně uvádět, že údaje tabulky platí pouze do změny výpůjční úrokové sazby nebo dodatečných nákladů v souladu s úvěrovou smlouvou; |

|

j) |

mají-li být poplatky a úroky splaceny bez umoření jistiny, soupis uvádějící lhůty a podmínky pro splacení úroku a veškerých souvisejících opakujících se či jednorázových poplatků; |

|

k) |

popřípadě poplatky za vedení jednoho nebo více účtů zaznamenávajících platební operace a čerpání, ledaže je otevření účtu nepovinné, poplatky za používání platebních prostředků pro platební operace i čerpání a veškeré ostatní poplatky vyplývající z úvěrové smlouvy a podmínky, za nichž lze tyto poplatky změnit; |

|

l) |

úrokovou sazbu použitelnou v případě opožděných plateb platnou v okamžiku uzavření úvěrové smlouvy a podmínky pro její úpravu a veškeré případné poplatky z prodlení; |

|

m) |

upozornění na důsledky opomenutí plateb; |

|

n) |

případně upozornění, že jen nutné uhradit notářské poplatky; |

|

o) |

případné požadované záruky a pojištění; |

|

p) |

existenci nebo neexistenci práva na odstoupení od smlouvy, období, během něhož může být takové právo vykonáno, a jiné podmínky pro výkon tohoto práva, včetně informací o povinnosti spotřebitele zaplatit čerpanou jistinu a příslušný úrok v souladu s čl. 14 odst. 3 písm. b), jakož i o částce úroku splatné za den; |

|

q) |

informace týkající se práv vyplývajících z článku 15 a podmínky pro uplatnění těchto práv; |

|

r) |

právo na předčasné splacení, postup předčasného splacení a informace o případném právu věřitele na odškodnění a o způsobu, kterým se toto odškodnění stanoví; |

|

s) |

postup, jenž má být použit při uplatnění práva na ukončení platnosti úvěrové smlouvy; |

|

t) |

zda existuje pro spotřebitele mechanismus mimosoudního urovnávání stížností a prostředků nápravy, a pokud ano, způsob přístupu k němu; |

|

u) |

případně další smluvní podmínky; |

|

v) |

případně název a adresu příslušného orgánu dozoru. |

3. Použije-li se odst. 2 písm. i), poskytne věřitel spotřebiteli bezplatně kdykoliv za trvání úvěrové smlouvy výpis z účtu v podobě tabulky umoření.

4. V případě úvěrové smlouvy, podle které platby spotřebitele nevedou k okamžitému odpovídajícímu umořování celkové výše úvěru, a namísto toho jsou použity pro tvorbu kapitálu po dobu a za podmínek, jež jsou stanoveny v úvěrové smlouvě nebo v doplňkové smlouvě, uvádějí informace požadované podle odstavce 2 jasně a výstižně, že tyto úvěrové smlouvy zaručují splacení celkové částky úvěru čerpané podle úvěrové smlouvy, pouze je-li tato záruka poskytnuta.

5. Úvěrová smlouva ve formě možnosti přečerpání podle čl. 2 odst. 3 jasně a výstižně uvádí

|

a) |

druh úvěru; |

|

b) |

totožnost a poštovní adresy smluvních stran a případně totožnost a poštovní adresu zúčastněného zprostředkovatele úvěru; |

|

c) |

dobu trvání úvěrové smlouvy; |

|

d) |

celkovou výši úvěru a podmínky čerpání; |

|

e) |

výpůjční úrokovou sazbu, podmínky upravující použití této sazby a případně jakýkoli index nebo referenční sazbu použitelné pro počáteční výpůjční úrokovou sazbu, jakož i období, podmínky a postupy pro změnu výpůjční úrokové sazby, a uplatňují-li se za různých okolností různé výpůjční úrokové sazby, rovněž výše uvedené informace o všech použitelných sazbách; |

|

f) |

roční procentní sazbu nákladů a celkové náklady úvěru pro spotřebitele, vypočtené v okamžiku uzavření úvěrové smlouvy; uvedeny musí být veškeré předpoklady použité pro výpočet této sazby podle čl. 19 odst. 2 ve spojení s čl. 3 písm. g) a i); členské státy mohou rozhodnout, že roční procentní sazbu nákladů není třeba poskytnout; |

|

g) |

upozornění, že spotřebitel může být kdykoli vyzván ke splacení plné výše úvěru; |

|

h) |

podmínky pro uplatnění práva odstoupit od úvěrové smlouvy a |

|

i) |

informace o poplatcích použitelných od okamžiku uzavření těchto úvěrových smluv a případně podmínky, za nichž lze tyto poplatky změnit. |

Článek 11

Informace o výpůjční úrokové sazbě

1. Spotřebitel musí být na papíře nebo na jiném trvalém nosiči informován o případné změně výpůjční úrokové sazby ještě před jejím vstupem v platnost. Informace zahrnují výši splátek po vstupu nové výpůjční úrokové sazby v platnost v případě, že dochází k jejich změně, i údaje o počtu a četnosti splátek.

2. Smluvní strany se však v úvěrové smlouvě mohou dohodnout, že informace uvedené v odstavci 1 mají být poskytovány spotřebiteli pravidelně v případech, kdy je změna výpůjční úrokové sazby způsobena změnou referenční sazby, nová referenční sazba je vhodným způsobem zveřejněna a informace o nové referenční sazbě jsou rovněž zpřístupněny v prostorách věřitele.

Článek 12

Povinnosti u úvěrových smluv ve formě možnosti přečerpání

1. Pokud se úvěrová smlouva vztahuje na úvěr ve formě možnosti přečerpání, je spotřebitel pravidelně informován prostřednictvím výpisu z účtu na papíře nebo na jiném trvalém nosiči, který obsahuje tyto údaje:

|

a) |

přesné období, na které se výpis z účtu vztahuje; |

|

b) |

částky a data čerpání; |

|

c) |

zůstatek z předchozího výpisu a jeho datum; |

|

d) |

nový zůstatek; |

|

e) |

data a výše plateb provedených spotřebitelem; |

|

f) |

použitou výpůjční úrokovou sazbu; |

|

g) |

veškeré poplatky, které byly uplatněny; |

|

h) |

případně minimální částku, která má být zaplacena. |

2. Spotřebitel je navíc informován na papíře nebo na jiném trvalém nosiči o každém zvýšení výpůjční úrokové sazby nebo jakýchkoli splatných poplatků ještě před vstupem dané změny v platnost.

Smluvní strany se však mohou v úvěrové smlouvě dohodnout, že informace o změnách výpůjční úrokové sazby mají být spotřebiteli poskytovány způsobem stanoveným v odstavci 1 v případech, kdy je změna výpůjční úrokové sazby způsobena změnou referenční sazby, nová referenční sazba je vhodným způsobem zveřejněna a informace o nové referenční sazbě jsou rovněž zpřístupněny v prostorách věřitele.

Článek 13

Úvěrové smlouvy na dobu neurčitou

1. Spotřebitel může platnost úvěrové smlouvy na dobu neurčitou kdykoliv bezplatně ukončit obvyklým způsobem, pokud se strany nedohodly na výpovědní době. Tato doba nesmí překročit jeden měsíc.

Je-li tak dohodnuto v úvěrové smlouvě, může věřitel platnost úvěrové smlouvy na dobu neurčitou ukončit obvyklým podáním výpovědi spotřebiteli s nejméně dvouměsíční výpovědní dobou, vyhotovené na papíře nebo na jiném trvalém nosiči.

2. Je-li to dohodnuto v úvěrové smlouvě, může věřitel z objektivně opodstatněných důvodů ukončit právo spotřebitele na čerpání z úvěrové smlouvy na dobu neurčitou. Věřitel uvědomí spotřebitele o tomto ukončení a jeho důvodech na papíře nebo na jiném trvalém nosiči pokud možno před tímto ukončením a nejpozději neprodleně po něm, není-li poskytnutí těchto informací zakázáno právními předpisy Společenství nebo není-li v rozporu s veřejným pořádkem nebo veřejnou bezpečností.

Článek 14

Právo na odstoupení od smlouvy

1. Spotřebitel má k dispozici lhůtu čtrnácti kalendářních dnů na odstoupení od úvěrové smlouvy bez uvedení důvodu.

Lhůta pro odstoupení od smlouvy začíná běžet

|

a) |

buď dnem uzavření úvěrové smlouvy, nebo |

|

b) |

dnem, kdy spotřebitel obdrží smluvní podmínky a informace v souladu s článkem 10, pokud tento den nastane později než den uvedený v písmenu a) tohoto pododstavce. |

2. Pokud v případě smluv o vázaném úvěru ve smyslu čl. 3 písm. n) vnitrostátní právní předpisy ke dni vstupu této směrnice v platnost již stanoví, že spotřebiteli nelze zpřístupnit finanční prostředky před uplynutím zvláštní doby, mohou členské státy výjimečně stanovit, že lhůta stanovená v odstavci 1 tohoto článku může být na výslovnou žádost spotřebitele zkrácena tak, aby odpovídala této zvláštní době.

3. Jestliže spotřebitel uplatní právo na odstoupení od smlouvy,

|

a) |

aby účinky jeho odstoupení nastaly před uplynutím lhůty uvedené v odstavci 1, musí to spotřebitel oznámit věřiteli na základě informací poskytnutých věřitelem podle čl. 10 odst. 2 písm. p) způsobem, který je prokazatelný podle vnitrostátního práva. Má se za to, že lhůta pro oznámení byla dodržena, je-li toto oznámení, pokud je vyhotoveno na papíře nebo na jiném trvalém nosiči, jenž je věřiteli k dispozici a k němuž má přístup, odesláno před jejím uplynutím; |

|

b) |

musí spotřebitel zaplatit věřiteli jistinu a úrok z ní vzniklý ode dne, kdy byl úvěr čerpán, do dne, kdy je jistina splacena, bez zbytečného odkladu a nejpozději 30 kalendářních dnů po zaslání oznámení o odstoupení od smlouvy věřiteli. Úrok se vypočítá na základě dohodnuté výpůjční úrokové sazby. Věřitel nemá v případě odstoupení od smlouvy nárok na žádné jiné odškodnění od spotřebitele s výjimkou odškodnění za případné nevratné poplatky zaplacené věřitelem orgánu veřejné správy. |

4. Pokud věřitel nebo třetí osoba na základě smlouvy mezi třetí osobou a věřitelem poskytuje doplňkovou službu související s úvěrovou smlouvou, není spotřebitel nadále smlouvou o doplňkové službě vázán, jestliže uplatní své právo na odstoupení od úvěrové smlouvy podle tohoto článku.

5. Pokud má spotřebitel právo na odstoupení od smlouvy podle odstavců 1, 3 a 4 tohoto článku, články 6 a 7 směrnice 2002/65/ES a článek 5 směrnice Rady 85/577/EHS ze dne 20. prosince 1985 o ochraně spotřebitele v případě smluv uzavřených mimo obchodní prostory (11) se nepoužijí.

6. Členské státy mohou stanovit, že se odstavce 1 až 4 tohoto článku nepoužijí na úvěrové smlouvy, u nichž právní úprava vyžaduje, aby byly uzavřeny prostřednictvím notáře, potvrdí-li notář, že spotřebiteli jsou zaručena práva stanovená články 5 a 10.

7. Tímto článkem není dotčeno žádné pravidlo vnitrostátního práva, které stanoví dobu, během které nemůže být plnění smlouvy zahájeno.

Článek 15

Smlouvy o vázaném úvěru

1. Pokud spotřebitel na základě práva Společenství uplatnil právo na odstoupení od kupní smlouvy nebo od smlouvy o poskytnutí služby, není nadále vázán smlouvou o vázaném úvěru.

2. Pokud nejsou zboží nebo služby, na které se vztahuje smlouva o vázaném úvěru, dodány či poskytnuty nebo pokud jsou dodány či poskytnuty pouze zčásti, anebo pokud nejsou v souladu s kupní smlouvou nebo smlouvou o poskytnutí služby, má spotřebitel právo uplatnit prostředky nápravy vůči věřiteli, pokud uplatnil své prostředky nápravy vůči dodavateli nebo poskytovateli, avšak jeho nároky podle práva nebo kupní smlouvy nebo smlouvy o poskytnutí služby nebyly uspokojeny. Členské státy určí rozsah a podmínky pro uplatnění těchto prostředků nápravy.

3. Tímto článkem nejsou dotčena vnitrostátní pravidla, podle kterých věřitel společně a nerozdílně ručí za veškeré nároky, jež spotřebitel případně uplatňuje vůči dodavateli nebo poskytovateli, je-li koupě zboží nebo poskytnutí služeb od dodavatele nebo poskytovatele financována úvěrovou smlouvou.

Článek 16

Předčasné splacení

1. Spotřebitel má právo kdykoli zcela nebo zčásti splnit své závazky plynoucí z úvěrové smlouvy. V těchto případech má nárok na snížení celkových nákladů úvěru, jež sestávají z úroku a nákladů za zbývající dobu platnosti smlouvy.

2. V případě předčasného splacení úvěru má věřitel nárok na spravedlivé a objektivně odůvodněné odškodnění za případné náklady přímo spojené s předčasným splacením úvěru, pokud předčasné splacení spadá do období, pro které je stanovena pevná výpůjční úroková sazba.

Výše odškodnění nesmí přesáhnout 1 % předčasně splacené výše úvěru, přesahuje-li doba mezi předčasným splacením a sjednaným koncem úvěrové smlouvy jeden rok. Není-li tato doba delší než jeden rok, nesmí výše odškodnění přesáhnout 0,5 % předčasně splacené výše úvěru.

3. Žádné odškodnění za předčasné splacení nelze požadovat,

|

a) |

pokud splacení bylo provedeno v rámci pojistné smlouvy určené k zajištění splacení úvěru; |

|

b) |

v případě přečerpání nebo |

|

c) |

pokud splacení bylo provedeno v období, pro které není stanovena pevná výpůjční úroková sazba. |

4. Členské státy mohou stanovit, že

|

a) |

tento nárok na odškodnění může věřitel uplatňovat pouze tehdy, pokud předčasně splacená částka přesáhne hranici stanovenou vnitrostátním právem. Tato hranice nepřesáhne 10 000 EUR za kterékoli období dvanácti měsíců; |

|

b) |

věřitel může výjimečně uplatňovat vyšší odškodnění, pokud prokáže, že jeho ztráta z předčasného splacení přesahuje částku určenou podle odstavce 2. Přesáhne-li odškodnění uplatněné věřitelem skutečně utrpěnou ztrátu, může spotřebitel požadovat odpovídající snížení. V takovém případě ztráta zahrnuje rozdíl mezi původně sjednanou úrokovou sazbou a úrokovou sazbou, za kterou věřitel může půjčit předčasně splacenou částku na trhu v době předčasného splacení, s přihlédnutím k dopadu předčasného splacení na správní náklady. |

5. Žádné odškodnění nesmí přesáhnout částku úroku, kterou by spotřebitel zaplatil během doby od předčasného splacení do sjednaného konce úvěrové smlouvy.

Článek 17

Postoupení práv

1. Jsou-li práva věřitele plynoucí z úvěrové smlouvy nebo samotná smlouva postoupeny třetí osobě, může spotřebitel uplatnit vůči postupníkovi veškeré právní prostředky, které měl k dispozici vůči původnímu věřiteli, včetně vzájemného započtení pohledávek, pokud je v dotyčném členském státě povoleno.

2. Spotřebitel musí být o postoupení uvedeném v odstavci 1 vyrozuměn, s výjimkou případů, kdy původní věřitel po dohodě s postupníkem i nadále spravuje úvěr ve vztahu ke spotřebiteli.

Článek 18

Překročení

1. Existuje-li možnost, že je spotřebiteli povoleno překročení v případě smlouvy o otevření běžného účtu, musí smlouva obsahovat navíc informace uvedené v čl. 6 odst. 1 písm. e). V každém případě poskytuje věřitel tyto informace na papíře nebo na jiném trvalém nosiči pravidelně.

2. Při výrazném překročení trvajícím déle než jeden měsíc věřitel bezodkladně uvědomí spotřebitele na papíře nebo na jiném trvalém nosiči

|

a) |

o překročení; |

|

b) |

o příslušné částce; |

|

c) |

o výpůjční úrokové sazbě; |

|

d) |

o všech použitelných sankcích, poplatcích nebo úrocích z prodlení. |

3. Tímto článkem není dotčeno jakékoli pravidlo vnitrostátního práva požadující po věřiteli, aby nabídl jiný druh úvěrového produktu, pokud je doba trvání překročení příliš dlouhá.

KAPITOLA V

ROČNÍ PROCENTNÍ SAZBA NÁKLADŮ

Článek 19

Výpočet roční procentní sazby nákladů

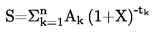

1. Roční procentní sazba nákladů, která se za rok rovná současné hodnotě všech závazků (čerpání, plateb a poplatků) budoucích nebo stávajících a dohodnutých mezi věřitelem a spotřebitelem, se počítá podle matematického vzorce uvedeného v části I přílohy I.

2. Pro účely výpočtu roční procentní sazby nákladů se stanoví celkové náklady úvěru pro spotřebitele, s výjimkou veškerých nákladů splatných spotřebitelem v důsledku neplnění některého ze závazků stanovených v úvěrové smlouvě a jiných nákladů než kupní ceny, kterou je povinen za koupi zboží nebo poskytnutí služeb zaplatit bez ohledu na to, zda je transakce uskutečněna v hotovosti nebo na úvěr.

Náklady na vedení účtu zaznamenávajícího platební operace a čerpání, náklady na používání platebních prostředků pro platební operace a čerpání a další náklady spojené s platebními operacemi se zahrnují do celkových nákladů úvěru pro spotřebitele, s výjimkou případů, kdy je zřízení účtu nepovinné a náklady na tento účet byly jasně a samostatně uvedeny v úvěrové smlouvě nebo v jiné smlouvě uzavřené se spotřebitelem.

3. Výpočet roční procentní sazby nákladů je založen na předpokladu, že úvěrová smlouva zůstane platná po dohodnutou dobu a že věřitel a spotřebitel splní závazky podle podmínek a ve lhůtách stanovených v úvěrové smlouvě.

4. V případě úvěrových smluv obsahujících doložky umožňující odchylky od výpůjční úrokové sazby a případné poplatky, které jsou zahrnuty do roční procentní sazby nákladů, avšak nelze je číselně vyjádřit v době výpočtu, se roční procentní sazba nákladů počítá s využitím předpokladu, že výpůjční úroková sazba a další poplatky zůstanou pevné ve vztahu k původní úrovni a budou se uplatňovat až do konce platnosti úvěrové smlouvy.

5. V případě potřeby mohou být při výpočtu roční procentní sazby nákladů použity dodatečné předpoklady uvedené v příloze I.

Pokud předpoklady uvedené v tomto článku a v části II přílohy I nestačí k jednotnému výpočtu roční procentní sazby nákladů nebo pokud přestanou odpovídat obchodní situaci na trhu, může Komise stanovit pro výpočet roční procentní sazby nákladů nezbytné dodatečné předpoklady nebo upravit stávající předpoklady. Tato opatření, jež mají za účel změnit jiné než podstatné prvky této směrnice, se přijímají regulativním postupem s kontrolou podle čl. 25 odst. 2.

KAPITOLA VI

VĚŘITELÉ A ZPROSTŘEDKOVATELÉ ÚVĚRU

Článek 20

Dohled nad věřiteli

Členské státy zajistí, aby věřitelé podléhali dohledu vykonávanému subjektem nebo orgánem nezávislým na finančních institucích, nebo aby byli regulováni. Tím není dotčena směrnice 2006/48/ES.

Článek 21

Některé povinnosti zprostředkovatelů úvěru vůči spotřebitelům

Členské státy zajistí, aby

|

a) |

zprostředkovatel úvěru v reklamě a dokumentaci určené pro spotřebitele uváděl rozsah svých oprávnění, zejména zda pracuje výhradně s jedním nebo s více věřiteli nebo jako nezávislý makléř; |

|

b) |

má-li spotřebitel platit zprostředkovateli úvěru za jeho služby odměnu, byla spotřebiteli tato odměna sdělena a dohodnuta mezi spotřebitelem a zprostředkovatelem úvěru písemně na papíře nebo na jiném trvalém nosiči před uzavřením úvěrové smlouvy; |

|

c) |

má-li spotřebitel platit zprostředkovateli úvěru za jeho služby odměnu, zprostředkovatel úvěru sdělil odměnu věřiteli pro účely výpočtu roční procentní sazby nákladů. |

KAPITOLA VII

PROVÁDĚCÍ OPATŘENÍ

Článek 22

Harmonizace a kogentní povaha směrnice

1. Pokud tato směrnice obsahuje harmonizovaná ustanovení, nesmějí členské státy ve svém vnitrostátním právu zachovávat ani zavádět ustanovení odchylná od ustanovení této směrnice.

2. Členské státy zajistí, aby se spotřebitelé nemohli vzdát práv, která jsou jim přiznána ustanoveními vnitrostátních právních předpisů provádějícími tuto směrnici nebo jí odpovídajícími.

3. Členské státy dále zajistí, aby předpisy, které přijmou k provedení této směrnice, nemohly být obcházeny v důsledku formulace smluv, zejména zahrnutím čerpání nebo úvěrových smluv spadajících do oblasti působnosti této směrnice do úvěrových smluv, jejichž povaha nebo účel by umožnily vyhnout se použití směrnice.

4. Členské státy přijmou opatření nezbytná pro zajištění toho, aby spotřebitelé v důsledku volby práva třetí země jako práva použitelného pro úvěrovou smlouvu neztratili ochranu, kterou jim poskytuje tato směrnice, má-li úvěrová smlouva úzký vztah s územím jednoho nebo více členských států.

Článek 23

Sankce

Členské státy stanoví pravidla pro sankce za porušení vnitrostátních předpisů přijatých na základě této směrnice a přijmou veškerá nezbytná opatření k zajištění jejich uplatňování. Stanovené sankce musí být účinné, přiměřené a odrazující.

Článek 24

Mimosoudní řešení sporů

1. Členské státy zajistí zavedení vhodných a účinných postupů pro mimosoudní řešení spotřebitelských sporů v souvislosti s úvěrovými smlouvami, případně s využitím stávajících subjektů.

2. Členské státy podporují tyto subjekty, aby spolupracovaly také při řešení přeshraničních sporů týkajících se úvěrových smluv.

Článek 25

Postup projednávání ve výboru

1. Komisi je nápomocen výbor.

2. Odkazuje-li se na tento odstavec, použijí se čl. 5a odst. 1 až 4 a článek 7 rozhodnutí 1999/468/ES s ohledem na článek 8 zmíněného rozhodnutí.

Článek 26

Informace předávané Komisi

Pokud členský stát využije jakoukoliv z možností regulace podle čl. 2 odst. 5 a 6, čl. 4 odst. 1 a odst. 2 písm. c), čl. 6 odst. 2, čl. 10 odst. 1 a odst. 2 písm. g), čl. 14 odst. 2 a čl. 16 odst. 4, uvědomí o tom a o veškerých následných změnách Komisi. Komise tyto informace zveřejní prostřednictvím internetových stránek nebo jiným snadno přístupným způsobem. Členské státy přijmou vhodná opatření k rozšíření těchto informací mezi vnitrostátními věřiteli a spotřebiteli.

Článek 27

Provedení

1. Členské státy do 12. května 2010 přijmou a zveřejní předpisy nezbytné pro dosažení souladu s touto směrnicí. Neprodleně o nich uvědomí Komisi.

Budou tyto předpisy používat od 12. května 2010.

Tyto předpisy přijaté členskými státy musí obsahovat odkaz na tuto směrnici nebo musí být takový odkaz učiněn při jejich úředním vyhlášení. Způsob odkazu si stanoví členské státy.

2. Komise každých pět let a poprvé 12. května 2013 přezkoumá limity stanovené v této směrnici a jejích přílohách a procentní hodnoty používané k výpočtu výše odškodnění v případě předčasného splacení a posoudí je s ohledem na hospodářské trendy ve Společenství a situaci na příslušném trhu. Komise rovněž sleduje účinky možností právní úpravy zvolených podle čl. 2 odst. 5 a 6, čl. 4 odst. 1 a odst. 2 písm. c), čl. 6 odst. 2, čl. 10 odst. 1 a odst. 2 písm. g), čl. 14 odst. 2 a čl. 16 odst. 4 na vnitřní trh a na spotřebitele. Výsledky předloží Evropskému parlamentu a Radě, případně spolu s návrhem na odpovídající změnu limitů a procentních hodnot a výše uvedených možností právní úpravy.

Článek 28

Přepočet částek vyjádřených v eurech na národní měnu

1. Pro účely této směrnice použijí členské státy, které převádějí částky vyjádřené v eurech na svou národní měnu, při přepočtu zpočátku směnný kurz platný ke dni přijetí této směrnice.

2. Členské státy mohou částky vzniklé přepočtem zaokrouhlovat, nepřesáhne-li takové zaokrouhlení částku 10 EUR.

KAPITOLA VIII

PŘECHODNÁ A ZÁVĚREČNÁ USTANOVENÍ

Článek 29

Zrušení

Směrnice 87/102/EHS se zrušuje s účinkem ode dne 12. května 2010.

Článek 30

Přechodná ustanovení