(ES) č. 1503/2006Nařízení Komise (ES) č. 1503/2006 ze dne 28. září 2006 , kterým se provádí a mění nařízení Rady (ES) č. 1165/98 o konjunkturálních statistikách, pokud se jedná o definice proměnných, seznam proměnných a frekvenci zpracovávání údajů

| Publikováno: | Úř. věst. L 281, 12.10.2006, s. 15-29 | Druh předpisu: | Nařízení |

| Přijato: | 28. září 2006 | Autor předpisu: | Evropská komise |

| Platnost od: | 1. listopadu 2006 | Nabývá účinnosti: | 1. listopadu 2006 |

| Platnost předpisu: | Zrušen předpisem (EU) 2020/1197 | Pozbývá platnosti: | 1. ledna 2024 |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

NAŘÍZENÍ KOMISE (ES) č. 1503/2006

ze dne 28. září 2006,

kterým se provádí a mění nařízení Rady (ES) č. 1165/98 o konjunkturálních statistikách, pokud se jedná o definice proměnných, seznam proměnných a frekvenci zpracovávání údajů

KOMISE EVROPSKÝCH SPOLEČENSTVÍ,

s ohledem na Smlouvu o založení Evropského společenství,

s ohledem na nařízení Rady (ES) č. 1165/98 ze dne 19. května 1998 o konjunkturálních statistikách (1), a zejména na čl. 17 body b) až d) uvedeného nařízení,

vzhledem k těmto důvodům:

|

(1) |

Nařízení (ES) č. 1165/98 vytvořilo společný rámec pro tvorbu konjunkturálních statistik Společenství a stanovilo požadované proměnné. |

|

(2) |

Nařízení (ES) č. 1158/2005 zavedlo nové proměnné a uložilo členským státům nové povinnosti ohledně sběru údajů. |

|

(3) |

V důsledku toho jsou zapotřebí prováděcí opatření a změny nařízení (ES) č. 1165/98 týkající se definic proměnných, seznamu proměnných a frekvence zpracovávání údajů. |

|

(4) |

Nařízení Komise (ES) č. 588/2001 ze dne 26. března 2001, kterým se provádí nařízení Rady (ES) č. 1165/98 o konjunkturálních statistikách, pokud se jedná o definici proměnných (2), by proto mělo být nahrazeno tímto nařízením. |

|

(5) |

Opatření stanovená tímto nařízením jsou v souladu se stanoviskem Výboru pro statistické programy, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Definice proměnných

1. Definice proměnných stanovené v přílohách A až D nařízení (ES) č. 1165/98 a jejich cíle, charakteristiky a způsoby výpočtu příslušných indexů jsou popsány v příloze I tohoto nařízení.

2. Členské státy musí začít používat tyto definice pro sběr statistických údajů nejpozději jeden rok ode dne vstupu tohoto nařízení v platnost.

3. Plného souladu s těmito definicemi by mělo být dosaženo nejpozději do příští úpravy základního roku, jak je stanoveno v článku 11 nařízení (ES) č. 1165/98.

4. Členské státy zajistí, aby byly stávající statistické údaje, na které se vztahuje nařízení (ES) č. 1165/98, přepracovány na základě nových výpočtů nebo odhadů tak, aby byly s těmito definicemi v souladu.

5. Každý členský stát předá Komisi na její žádost všechny důležité informace o souladu statistických údajů s definicemi uvedenými v příloze I tohoto nařízení. Výsledky libovolné proměnné, které se neodchylují o více než 0,2 % od výsledků proměnné, která je v plném souladu s definicemi stanovenými v příloze I, se pokládají za vyhovující.

Článek 2

Změny nařízení (ES) č. 1165/98

Příloha B nařízení (ES) č. 1165/98 se mění způsobem stanoveným v příloze II tohoto nařízení.

Článek 3

Zrušení

Nařízení (ES) č. 588/2001 se zrušuje.

Odkazy na zrušené nařízení se považují za odkazy na toto nařízení.

Článek 4

Vstup v platnost

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 28. září 2006.

Za Komisi

Joaquín ALMUNIA

člen Komise

(1) Úř. věst. L 162, 5.6.1998, s. 1. Nařízení naposledy pozměněné nařízením Evropského parlamentu a Rady (ES) č. 1158/2005 (Úř. věst. L 191, 22.7.2005, s. 1).

(2) Úř. věst. L 86, 27.3.2001, s. 18.

PŘÍLOHA I

DEFINICE CÍLŮ A CHARAKTERISTIKY PROMĚNNÝCH

Proměnná: 110 Výroba

Cílem indexu výroby je měřit změny objemu produkce v krátkých a pravidelných intervalech, obvykle jednou za měsíc. To poskytne míru pro trend objemu přidané hodnoty za dané sledované období (1).

Index výroby je teoretická míra, která musí být aproximována praktickými mírami.

Přidaná hodnota v základních cenách (2) se může vypočítat z obratu (bez DPH a dalších podobných odpočitatelných daní přímo spojených s obratem), plus aktivovaná produkce, plus další provozní výnosy, plus nebo minus změny zásob, minus nákupy zboží a služeb, minus daně z výrobků, které jsou spojené s obratem, ale nejsou odpočitatelné, plus veškeré získané subvence na výrobky.

Příjmy a výdaje zařazené v účtech podniku jako finanční nebo mimořádné jsou z přidané hodnoty vyloučeny.

V přidané hodnotě v základních cenách jsou tedy zahrnuty subvence na výrobky, zatímco všechny daně z výrobků jsou vyloučeny.

Přidaná hodnota se počítá jako „hrubá“, neboť úpravy hodnoty (jako je amortizace) se neodečítají.

Poznámka: nepřímé daně je možné rozdělit do tří skupin.

|

i) |

První skupina zahrnuje DPH a ostatní odpočitatelné daně přímo spojené s obratem (které jsou z obratu vyloučeny). Tyto daně jsou v různých fázích vybírány podniky a plně se přenášejí na konečného uživatele. |

|

ii) |

Druhá skupina se týká všech ostatních daní a cel z výrobků, které buď za prvé: jsou spojeny s obratem a nejsou odpočitatelné, nebo za druhé: jsou to daně z výrobků nespojené s obratem. Do této skupiny jsou zahrnuty daně a cla z dovozu a daně splatné v důsledku výroby, vývozu, prodeje, převodu, pronájmu nebo dodání zboží a služeb nebo uložené v důsledku jejich použití pro vlastní spotřebu nebo tvorbu kapitálu. |

|

iii) |

Třetí skupina se týká ostatních daní z výroby, do nichž jsou zahrnuty všechny daně, k nimž jsou podniky povinny na základě toho, že se účastní výroby, bez ohledu na množství nebo hodnotu vyprodukovaného nebo prodaného zboží či služeb. Mohou být splatné při zaměstnávání pracovních sil, vlastnictví nebo využívání půdy, budov nebo jiných aktiv použitých pro výrobu. |

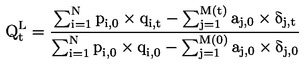

Teoretický vzorec pro index výroby (Q) je objemový index Laspeyresova typu, tj.

kde q – množství produkce, p – cena produkce, α – ceny vstupních materiálů, δ – množství vstupních materiálů, i – jedna z komodit N, j – jeden ze vstupních materiálů M, 0 – základní období, t – stávající období.

Údaje nezbytné pro výpočet takového indexu však nejsou k dispozici každý měsíc. V praxi jsou vhodné náhradní veličiny pro prolongaci indexů:

|

— |

prolongace s hodnotami hrubé výroby (s použitím deflátoru), |

|

— |

prolongace s objemy, |

|

— |

prolongace s obratem (s použitím deflátoru), |

|

— |

prolongace se vstupem práce, |

|

— |

prolongace se vstupem surovin, |

|

— |

prolongace se vstupem energie. |

V závislosti na použité metodě aproximace by index výroby měl brát v úvahu:

|

— |

změny typu a kvality komodit a vstupních materiálů, |

|

— |

změny zásob hotového zboží a nedokončené výroby při výrobě zboží a poskytování služeb, |

|

— |

změny technických vztahů mezi vstupy a výstupy (technologie zpracování), |

|

— |

služby, které se týkají dosažení přidané hodnoty, jako jsou montáže výrobních jednotek, instalace, opravy, plánování, konstrukční a návrhářské práce, vývoj počítačového programového vybavení. |

Proměnná: 115 Pozemní stavitelství

Proměnná: 116 Inženýrské stavitelství

Cíle a charakteristiky indexů pro proměnnou 110 (výroba) se používají také pro indexy proměnných pro pozemní a inženýrské stavitelství.

Dělení výroby mezi pozemní a inženýrské stavitelství je založeno na klasifikaci stavebních děl (CC). Tyto indexy mají ukazovat vývoj přidané hodnoty pro každou ze dvou hlavních sekcí stavebnictví, jmenovitě pro pozemní stavby a inženýrské stavby. Tyto indexy se určí přiřazením základních údajů (produkce po korekci pomocí deflátoru, odpracované hodiny, oprávnění/povolení) k výrobkům v CC a agregací indexů výrobků v souladu s CC na úrovni sekce.

Proměnná: 120 Obrat

Cílem indexu obratu je ukázat vývoj trhu se zbožím a službami.

Obrat (3) obsahuje celkové částky fakturované jednotkou zjišťování během sledovaného období a odpovídá tržním prodejům zboží nebo služeb dodaných třetím stranám. Obrat zahrnuje také všechny ostatní poplatky (doprava, balení atd.), které se přenesou na zákazníka, i když tyto poplatky jsou na faktuře uvedeny zvlášť.

Do obratu není zahrnuta DPH ani jiné podobné odpočitatelné daně související přímo s obratem ani cla a daně ze zboží či služeb fakturované jednotkou.

Snížení cen, rabaty a slevy, stejně jako hodnota vrácených obalů se musí odečíst. Snížení cen, rabaty a prémie přiznané později zákazníkům, například na konci roku, se neberou v úvahu.

Příjmy zařazené v účetnictví podniku jako ostatní provozní výnosy, finanční příjmy a mimořádné příjmy jsou z obratu vyloučeny. Podle této definice jsou zpravidla zahrnuty tyto položky:

|

— |

prodej vyrobených výrobků, |

|

— |

prodej výrobků vyrobených subdodavateli, |

|

— |

prodej zboží nakoupeného pro další prodej v nezměněném stavu, |

|

— |

fakturované poskytnuté služby, |

|

— |

prodej vedlejších výrobků, |

|

— |

fakturované poplatky za balení a přepravu, |

|

— |

odpracované hodiny fakturované třetím stranám – pouze subdodávky, |

|

— |

fakturované montáže, instalace a opravy, |

|

— |

fakturované splátky (postupné splácení), |

|

— |

fakturovaný vývoj počítačového programového vybavení a fakturované softwarové licence, |

|

— |

prodej dodávek elektrické energie, plynu, tepla, páry a vody, |

|

— |

prodej odpadových materiálů a šrotu, |

|

— |

subvence na výrobky (4). |

Kromě nakládání s příjmy zařazenými v účetnictví podniku (5) jako „ostatní provozní výnosy, finanční příjmy a mimořádné příjmy“ jsou obvykle vyloučeny tyto položky:

|

— |

DPH a jiné podobné odpočitatelné daně přímo spojené s obratem, všechna cla a daně ze zboží či služeb fakturované jednotkou, |

|

— |

provize, |

|

— |

nájemné a poplatky za pronájem, |

|

— |

poplatky za pronájem vlastních výrobních jednotek a strojů, jsou-li využívány třetími stranami, |

|

— |

poplatky za pronájem bytových jednotek vlastněných podnikem, |

|

— |

příjmy z licenčních poplatků, |

|

— |

příjmy ze zařízení pro zaměstnance (například ze závodní kantýny), |

|

— |

dodávky výrobků a služeb v rámci jednotky zjišťování, |

|

— |

prodej vlastní půdy a základních prostředků, |

|

— |

prodej nebo pronájem vlastního majetku, |

|

— |

prodej akcií, |

|

— |

příjmy z úroků a dividend, |

|

— |

ostatní mimořádné příjmy. |

Výše uvedené položky mohou být zahrnuty, pokud vytvářejí obrat v hlavní oblasti činnosti jednotky zjišťování.

Proměnná: 121 Domácí obrat

Proměnná: 122 Zahraniční obrat

Cíle a charakteristiky indexů pro proměnnou 120 (obrat) platí také pro indexy rozlišující mezi domácím a zahraničním obratem.

Indexy domácího a zahraničního obratu vyžadují rozdělení obratu podle prvního místa určení výrobku na základě změny vlastnictví (bez ohledu na to, zda došlo k odpovídajícímu fyzickému přechodu zboží přes hranice). Místo určení je určeno trvalým sídlem (pobytem) třetí strany, která zboží a služby koupila. Domácí trh je definován trvalým sídlem (pobytem) třetí strany na stejném státním území, jako má jednotka zjišťování. Zahraniční obrat je dále rozdělen na obrat odesílaný do zemí eurozóny (122z) a na ostatní zahraniční obrat (122x).

Proměnná: 123 Objem tržeb

Objem tržeb představuje hodnotu obratu ve stálých cenách a jako takový je kvantitativním indexem. Může se počítat jako obrat v běžných cenách s použitím deflátoru tržeb nebo jako index množství odvozený přímo od množství prodaného zboží.

Údaje o objemu tržeb (proměnná 123) se mohou použít místo deflátoru tržeb (proměnná 330) v příloze C: Maloobchod a opravy – nařízení (ES) č. 1165/98.

Proměnná: 130 Nové objednávky

Cílem indexu nových objednávek je ukázat vývoj poptávky po výrobcích a službách jako ukazatel budoucí výroby. Je také vhodné ukázat, zda poptávka pochází z domácího nebo zahraničního trhu.

Objednávka je definována jako hodnota smlouvy, která váže producenta a třetí stranu k poskytování zboží a služeb producentem. Objednávka je přijata, jestliže podle úsudku producenta existuje dostatečný důkaz pro platnou dohodu.

Nové objednávky se vztahují na zboží a služby, které má poskytovat jednotka zjišťování, včetně zboží a služeb pocházejících od subdodavatelů.

Od hodnoty objednávek by se měly odečíst tyto položky:

|

— |

DPH a další podobné odpočitatelné daně přímo spojené s obratem, |

|

— |

všechna cla a daně ze zboží nebo služeb, které bude jednotka fakturovat, |

|

— |

snížení cen, rabaty a slevy, pokud jsou poskytnuty v okamžiku objednávky, stejně jako hodnota obalů, které mají být po dodání vráceny. |

Objednávky z předchozích období, které byly během sledovaného období zrušeny, se nemají odečítat od nových přijatých objednávek, ani se kvůli těmto zrušením nemá revidovat index za předchozí období.

Hodnota nových objednávek také zahrnuje všechny ostatní poplatky (doprava, balení atd.) přenesené na zákazníka, a to i v případě, že jsou tyto poplatky na faktuře uvedeny zvlášť.

Proměnná: 131 Nové domácí objednávky

Proměnná: 132 Nové zahraniční objednávky

Cíle a charakteristiky indexů pro proměnnou 130 (nové objednávky) platí také pro indexy rozlišující mezi novými domácími a zahraničními objednávkami.

Indexy nových domácích a zahraničních objednávek vyžadují rozdělení nových objednávek podle původu objednávky na základě změny vlastnictví. Místo původu je určeno trvalým sídlem (pobytem) třetí strany, která učinila objednávku. Domácí trh je definován trvalým sídlem (pobytem) třetí strany na stejném hospodářském území (viz definice hospodářského území na konci této přílohy), jako má jednotka zjišťování. Nové zahraniční objednávky jsou dále rozděleny na objednávky přijaté ze zemí eurozóny (132z) a na všechny ostatní nové zahraniční objednávky (132x).

Proměnná: 210 Počet pracujících osob

Cílem indexu počtu pracujících osob je ukázat vývoj zaměstnanosti v průmyslu, stavebnictví a ve službách.

Počet pracujících osob je definován jako celkový počet osob, které pracují v jednotce zjišťování (včetně pracujících majitelů, partnerů pravidelně pracujících v jednotce a neplacených rodinných příslušníků), i osob, které pracují mimo jednotku, ale patří k ní a jsou jí placeni (např. obchodní zástupci, zaměstnanci realizující dodávky, týmy provádějící opravy a údržbu). To zahrnuje osoby krátkodobě nepřítomné (např. osoby na nemocenské, na placené dovolené nebo uvolněné ze zvláštních důvodů) a také osoby stávkující, ale ne osoby, které jsou nepřítomny na dobu neurčitou. Zahrnuti jsou také zaměstnanci pracující na částečný úvazek, kteří jsou za takové považováni podle právních předpisů příslušné země a kteří jsou na výplatní listině, stejně jako sezónní pracovníci, učni a domáčtí pracovníci na výplatní listině.

Z počtu pracujících osob jsou vyloučeny pracovní síly dodané jednotce jinými podniky, osoby provádějící v jednotce zjišťování opravy a údržbu v zastoupení jiných podniků a osoby účastnící se povinné základní vojenské služby.

Neplacenými rodinnými příslušníky jsou osoby, které žijí společně s majitelem jednotky a pravidelně pro jednotku pracují, ale nemají smlouvu o poskytování služeb ani nedostávají za vykonanou práci pevnou finanční odměnu. Tato kategorie se omezuje na osoby, které nejsou zahrnuty na výplatní listině jiné jednotky jako její zaměstnanci v hlavním pracovním poměru.

Podle této definice jsou zahrnuty tyto skupiny:

|

— |

všichni placení zaměstnanci, včetně následujících kategorií, pokud jsou na výplatní listině:

|

|

— |

neplacené zaměstnané osoby:

|

Vyloučeny jsou tyto skupiny:

|

— |

pracovníci najatí agenturou (kromě činnosti, do které jsou takové pracovní agentury zařazeny), |

|

— |

osoby uvolněné ze zaměstnání na dobu neurčitou (např. dlouhodobě nemocní, osoby účastnící se povinné základní vojenské nebo náhradní civilní služby), |

|

— |

osoby provádějící opravy nebo údržbu v zastoupení jiných jednotek zjišťování a další personál půjčený z jiných jednotek zjišťování, |

|

— |

rodinní příslušníci zahrnutí na výplatní listině jiné jednotky jako její zaměstnanci v hlavním pracovním poměru. |

Počet pracujících osob by se měl určit jako reprezentativní údaj pro sledované období.

Proměnná: 211 Počet zaměstnanců

Počet zaměstnanců se používá jako dočasná aproximace počtu pracujících osob.

Počet zaměstnanců je definován jako počet osob, které pracují pro zaměstnavatele a které mají smlouvu o pracovním poměru a přijímají odměnu za práci ve formě mezd, platů, honorářů, odměn, plateb za úkolovou práci nebo náhrad v naturáliích.

Vztah zaměstnavatele a zaměstnance existuje, pokud existuje dohoda, která může mít formální nebo neformální podobu, mezi podnikem a určitou osobou, kterou obě strany zpravidla uzavírají dobrovolně a podle níž daná osoba pracuje pro podnik za odměnu v hotovosti nebo v naturáliích.

Pracovník je považován za zaměstnance jednotky pracujícího za mzdu nebo plat, jestliže přijímá od jednotky mzdu nebo plat bez ohledu na to, kde vykonává práci (uvnitř výrobní jednotky nebo mimo ni). Pracovník vyslaný z agentury poskytující krátkodobá zaměstnání se považuje za zaměstnance této agentury a nikoliv za zaměstnance jednotky (zákazníka), ve které pracuje.

Podle této definice jsou zahrnuty tyto skupiny:

|

— |

placení pracující majitelé, |

|

— |

studenti přispívající na základě formálního závazku k výrobnímu procesu jednotky za odměnu a/nebo za poskytnutí vzdělávacích služeb, |

|

— |

zaměstnanci pracující na základě smlouvy v rámci opatření na podporu náboru nezaměstnaných osob, |

|

— |

domáčtí pracovníci, pokud existuje výslovná dohoda, že se domácký pracovník odměňuje podle vykonané práce a je na výplatní listině jednotky. |

Do počtu zaměstnanců jsou zahrnuti pracovníci pracující na částečný úvazek, sezónní pracovníci, osoby ve stávce nebo osoby krátkodobě uvolněné ze zaměstnání, ale jsou vyloučeny dlouhodobě uvolněné osoby.

Počet zaměstnanců nezahrnuje dobrovolné pracovníky.

Počet pracujících osob by se měl určit jako reprezentativní údaj pro sledované období.

Proměnná: 220 Odpracované hodiny

Cílem indexu odpracovaných hodin je ukázat vývoj objemu vykonané práce.

Celkovým počtem odpracovaných hodin se rozumí souhrnný počet hodin skutečně odpracovaných během sledovaného období pro produkci jednotky zjišťování (7).

Tato proměnná vylučuje hodiny, které jsou placené, ale nejsou skutečně odpracované, jako jsou každoroční dovolená, volné dny a nemocenská. Vylučuje také přestávky na jídlo a dobu dojíždění do zaměstnání a ze zaměstnání.

Zahrnuty jsou hodiny skutečně odpracované během běžné pracovní doby; přesčasová práce; doba strávená na pracovišti například při přípravě práce a doba odpovídající krátkým přestávkám na odpočinek na pracovišti.

Není-li znám přesný počet skutečně odpracovaných hodin, může se odhadnout na základě běžného počtu pracovních hodin a průměrné míry absencí (nemoc, mateřská dovolená atd.).

Podle této definice jsou zahrnuty tyto položky:

|

— |

celkový počet všech skutečně odpracovaných hodin:

|

|

— |

doba strávená při úkolech, jako je příprava práce, příprava, údržba a čištění nástrojů a strojů a psaní pracovních výkazů a zpráv, |

|

— |

doba strávená na pracovišti, během níž se nevykonává žádná práce, například při poruchách strojů, při nehodách nebo při příležitostném nedostatku práce, ale zaplacená v souladu s pracovní smlouvou, |

|

— |

krátké přestávky na odpočinek na pracovišti včetně přestávek na občerstvení (přestávka na kávu a čaj). |

Vyloučeny jsou tyto položky:

|

— |

hodiny placené, ale neodpracované kvůli dovolené, nemoci, nehodám, stávkám, výlukám, pauzám atd., |

|

— |

doba strávená jako přestávky na jídlo, |

|

— |

doba dojíždění do zaměstnání a ze zaměstnání. |

Proměnná: 230 Mzdy a platy

Cílem indexu mezd a platů je aproximovat vývoj účtu mezd a platů.

Mzdy a platy jsou definovány jako celková náhrada, v hotovosti nebo v naturáliích, splatná všem osobám na výplatní listině (včetně domáckých pracovníků) za práci vykonanou během účetního období bez ohledu na to, zda se vyplácí na základě pracovní doby, produkce nebo za úkolovou práci a zda se vyplácí pravidelně.

Mzdy a platy zahrnují hodnoty všech sociálních příspěvků, daní z příjmu atd. splatných zaměstnanci, i když jsou ve skutečnosti zadržovány zaměstnavatelem a vypláceny jménem zaměstnance přímo do systému sociálního zabezpečení, správcům daně apod. Mzdy a platy nezahrnují sociální příspěvky splatné zaměstnavatelem.

Mzdy a platy zahrnují: všechny příplatky, prémie, odměny, třinácté platy, odměny při odchodu ze zaměstnání, příspěvky na ubytování, dopravu, životní náklady a rodinné přídavky, spropitné, provize, platby za přítomnost ve službě atd. přijaté zaměstnanci, stejně jako daně, příspěvky na sociální zabezpečení a další částky splatné zaměstnanci a sražené u zdroje zaměstnavatelem.

Výplaty pracovníkům najatým agenturou se do mezd a platů nezahrnují.

Podle této definice jsou zahrnuty tyto položky:

|

— |

všechny základní mzdy a platy splatné v pravidelných intervalech, |

|

— |

příplatky za přesčasovou práci, noční směny, práci o víkendu atd., |

|

— |

všechny příspěvky, příplatky nebo odměny vyplácené zaměstnavatelem, jako jsou:

|

|

— |

provize, |

|

— |

hodnota akcií zdarma rozdělených zaměstnancům, |

|

— |

platby zaměstnavatele zaměstnancům v rámci systémů spoření nebo jiných systémů, |

|

— |

daně, příspěvky a další částky splatné zaměstnanci a odpočtené zaměstnavateli, |

|

— |

všechny dávky v naturáliích. |

Vyloučeny jsou tyto položky:

|

— |

ze zákona vyplývající sociální příspěvky splatné zaměstnavatelem, |

|

— |

sociální příspěvky splatné zaměstnavatelem na základě kolektivní smlouvy, smluvně dohodnuté nebo dobrovolně vyplácené příspěvky, |

|

— |

imputované sociální příspěvky (sociální dávky placené přímo zaměstnavatelem), |

|

— |

příspěvky vyplácené zaměstnancům na nákup nástrojů, vybavení a zvláštního oblečení, které potřebují pro svoji práci, nebo část jejich mezd a platů, která je podle pracovní smlouvy určena pro tyto účely, |

|

— |

daně placené zaměstnavatelem za sumu vyplacených mezd a platů, |

|

— |

náhrady placené zaměstnancům za cestovní výdaje, stěhování do jiného místa, jako odlučné, za výdaje na hotel a reprezentační výdaje, telefonní poplatky atd. vynaložené v průběhu plnění jejich pracovních povinností, |

|

— |

výdaje na odborné vzdělávání (náklady na vzdělávání), kromě mezd a platů učňů, |

|

— |

mzdy a platy, které zaměstnavatel dále vyplácí v případě nemoci, pracovního úrazu, mateřské dovolené nebo zkrácení úvazku, |

|

— |

ostatní výdaje na pracovní síly splatné zaměstnavatelem:

|

|

— |

akciové opce (9). |

Pro hodnocení dávek v naturáliích platí toto pravidlo: dávky v naturáliích vyprodukovaných zaměstnavatelem by se měly ocenit ve výrobních cenách; dávky v naturáliích nakoupených zaměstnavatelem by se měly ocenit v tržních cenách.

Proměnná: 310 Výrobní ceny

Cílem indexu výrobních cen je měřit měsíční vývoj transakčních cen hospodářských činností.

Index domácích výrobních cen pro hospodářské činnosti měří vývoj průměrných cen veškerého zboží a souvisejících služeb vznikajících na základě této činnosti a prodaných na domácím trhu. Index zahraničních výrobních cen ukazuje vývoj průměrných cen (převedených do místní měny) veškerého zboží a souvisejících služeb vznikajících na základě této činnosti a prodaných mimo domácí trh. V kombinaci ukazují tyto dva indexy vývoj průměrných cen veškerého zboží a souvisejících služeb vznikajících za základě činnosti.

Podstatné je, že se berou v úvahu všechny charakteristiky určující cenu výrobků včetně množství prodaných jednotek, poskytnuté přepravy, rabatů, podmínek služeb, záručních podmínek a místa určení. Specifikace musí být takové, aby v následných sledovaných obdobích byla jednotka zjišťování schopna jednoznačně identifikovat výrobek a stanovit příslušnou cenu na jednotku.

Pro definici cen platí tato pravidla:

|

— |

Příslušnou cenou je základní cena bez DPH, bez podobných odpočitatelných daní přímo spojených s obratem a bez všech cel a daní ze zboží a služeb fakturovaných jednotkou. Případné subvence na výrobky, které výrobce obdrží, by však měly být zahrnuty. |

|

— |

Jsou-li zahrnuty náklady na přepravu, měla by být tato skutečnost součástí specifikace výrobku. |

|

— |

Aby se ukázal skutečný vývoj pohybu ceny, měla by to být skutečná transakční cena a nikoliv cena podle ceníku. |

|

— |

Index výrobní ceny by měl brát v úvahu změny kvality výrobků. |

|

— |

Cena zaznamenaná v období t by se měla vztahovat k objednávkám zaregistrovaným během období t (okamžik objednávky) a nikoliv k okamžiku, kdy komodity opouštějí brány závodu. |

|

— |

Pro výrobní ceny zahraničního trhu by se cena měla počítat jako cena na státní hranici, FOB (vyplaceně loď). |

Index by v zásadě měl odrážet průměrnou cenu během sledovaného období. V praxi se skutečně získané informace mohou týkat konkrétního dne uprostřed sledovaného období, a mohou tak být stanoveny jako reprezentativní údaj pro sledované období. U výrobků se značným dopadem na vnitrostátní hospodářství, o nichž je známo, že jejich ceny přinejmenším příležitostně kolísají, je důležité, aby index skutečně odrážel průměrné ceny.

Stavebnictví

Indexy výrobních cen ve stavebnictví se mohou použít jako aproximace pro proměnné stavebních nákladů. Měří pouze vývoj pro obytné budovy a nezahrnují budovy pro společné ubytování, neobytné budovy, ceny pozemků a honoráře pro architekty a další poplatky. Odrážejí ceny placené zákazníkem stavebnímu podniku. Neodrážejí tedy pouze změny nákladů na výrobní činitele stavby, ale také změny v produktivitě a v ziskovém rozpětí. Kromě toho existují dočasné rozdíly mezi výrobní cenou a odpovídajícími výrobními náklady.

Služby

Stejná definice platí pro výrobní ceny služeb, s těmito výjimkami:

|

— |

Výrobní ceny služeb ukazují cenový vývoj služeb dodávaných zákazníkům, kterými jsou podniky nebo osoby zastupující podniky. |

|

— |

Referenčním obdobím je čtvrtletí. |

|

— |

Domácí a zahraniční služby jsou monitorovány. |

|

— |

Vhodnou cenovou mírou je transakční cena odrážející příjmy obdržené výrobcem za výrobky skutečně prodané zákazníkům. Měly by zohlednit případné použitelné slevy, rabaty, příplatky atd. pro zákazníky. Vzhledem k tomu, že cena odráží příjem výrobce, měly by být z cen vyloučeny daně z výrobků, a naopak případné subvence na výrobky získané výrobcem by měly být započítány. |

Cena by měla být zapsána v den poskytnutí služby. V případě, že je poskytnutí služby rozloženo do několika časových období, je nutno provést odpovídající úpravy.

Proměnná: 311 Domácí výrobní ceny

Proměnná: 312 Zahraniční výrobní ceny

Cíle a charakteristiky indexů pro proměnnou 310 (výrobní ceny) platí také pro indexy rozlišující mezi domácími a zahraničními výrobními cenami.

Indexy domácích a zahraničních cen vyžadují rozdělení výpočtu indexů výrobní ceny podle místa určení výrobku. Místo určení je určeno trvalým sídlem (pobytem) třetí strany, která objednala nebo koupila výrobek. Domácí trh je definován trvalým sídlem (pobytem) třetí strany na stejném státním území, jako má jednotka zjišťování. Výrobní ceny pro zahraniční trh jsou dále rozděleny na výrobní ceny výrobků odesílaných do zemí eurozóny (312z) a na všechny ostatní výrobní ceny (312x).

Proměnná: 313 Index průměrné hodnoty

Index průměrné hodnoty může být použit jako aproximace pro zahraniční výrobní ceny a dovozní ceny pouze tehdy, pokud nedojde v porovnání s konkrétními cenovými údaji k výraznému zhoršení kvality.

Pro účely tohoto indexu se průměrné hodnoty vypočítají jako hodnota prodejů určitého výrobku vydělená prodaným množstvím – s použitím údajů o zahraničním obchodu. S touto průměrnou hodnotou se potom zachází jako s průměrnou cenou výrobku a index je vypočten stejným způsobem jako tradiční indexy výrobní ceny.

Proměnná: 340 Dovozní ceny

Cílem indexů dovozních cen je měřit měsíční vývoj transakčních cen dováženého zboží nakoupeného ze zahraničních oblastí domácími rezidenty. Veškeré související služby jsou z působnosti na počátku vyloučeny. Cenové indexy by měly sledovat cenový vývoj srovnatelných položek v čase.

Podstatné je, že se berou v úvahu všechny charakteristiky určující cenu výrobků včetně množství prodaných jednotek, poskytnuté přepravy, rabatů, podmínek služeb, záručních podmínek, místa původu a místa určení. Specifikace musí být takové, aby v následných sledovaných obdobích byla jednotka zjišťování schopna jednoznačně identifikovat výrobek a stanovit příslušnou cenu za jednotku.

Zahraniční trh je definován trvalým sídlem (pobytem) třetí strany na jiném státním území, než má jednotka zjišťování. Domácí trh je definován trvalým sídlem (pobytem) třetí strany na stejném státním území, jako má jednotka zjišťování.

Pro vymezení cen platí tato omezení:

|

— |

Vyloučeny jsou dovozy uskutečněné domácnostmi, správními orgány a neziskovými subjekty. |

|

— |

Související obchodní režimy a statistický postup odpovídají zvláštnímu obchodnímu režimu a běžné dovozy i dovozy v rámci aktivního zušlechťovacího styku jsou zahrnuty. Dovozy za účelem oprav zahrnuty nejsou. |

|

— |

Zahrnuty jsou pouze výrobky C, D a E a nomenklatury CPA. Související služby jsou vyloučeny. |

Pro vymezení cen platí tato pravidla:

|

— |

odpovídající cenou je cena C.I.F (náklady, pojištění a přepravné) na hranici bez cel a daní ze zboží a služeb, ke kterým je jednotka zjišťování povinna, |

|

— |

převody v rámci jednoho podniku by měly být zohledněny v případě, že jsou ceny v rámci těchto převodů založeny na tržních podmínkách nebo jsou jimi ovlivněny nebo jsou-li tržní ceny nevýznamné, |

|

— |

aby se ukázal skutečný vývoj pohybu ceny, mělo by se jednat o skutečnou transakční cenu a nikoliv o cenu podle ceníku, a proto by se od ceny měly odečíst slevy, |

|

— |

aby se ukázal pouze pohyb cen, měl by výpočet cenového indexu zohlednit změny kvality výrobků a měl by být náležitě upraven, |

|

— |

také k dalším charakteristikám určujícím cenu výrobků by se mělo konzistentně přihlížet, |

|

— |

dovozy jsou zaevidovány v okamžiku, kdy dojde ke změně vlastnictví zboží (tj. v okamžiku, kdy strany zaevidují transakci do svých účetních knih či účtů), |

|

— |

převod vlastnictví lodí a letadel nebo podobných výrobků od osoby usazené v nečlenské zemi na osobu usazenou v daném členském státě se považuje za dovoz. |

Index by měl v zásadě odrážet průměrnou cenu během sledovaného období. V praxi se skutečně získané informace mohou týkat konkrétního dne uprostřed sledovaného období, a mohou tak být stanoveny jako reprezentativní údaj pro sledované období. U výrobků se značným dopadem na vnitrostátní hospodářství, o nichž je známo, že jejich ceny přinejmenším příležitostně kolísají, je důležité, aby index skutečně odrážel průměrné ceny.

U indexů dovozních cen je nutné provést zvláštní výpočet podle země odeslání výrobku. Země odeslání je stanovena v souladu s celními režimy. Dovozní ceny jsou dále rozděleny na dovozy ze zemí eurozóny (340z) a dovozy z ostatních zemí (340x).

Proměnná: 320 Stavební náklady

Cílem indexu stavebních nákladů je ukázat vývoj nákladů vynaložených dodavatelem na realizaci stavebního procesu.

Index vícesložkových nákladů (materiálové náklady a mzdové náklady) ukazuje cenový vývoj výrobních činitelů používaných ve stavebnictví.

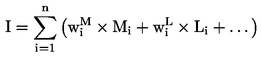

Index stavebních nákladů se vypočte takto:

kde I – index stavebních nákladů, Mi

– index materiálových nákladů, Li

– index mzdových nákladů,  – váha pro materiál,

– váha pro materiál,  – váha pro mzdové náklady.

– váha pro mzdové náklady.

Náklady, které tvoří složky stavebních nákladů, jsou také náklady na zařízení a vybavení, dopravu, energii a další náklady. Honoráře architekta nejsou součástí stavebních nákladů.

Proměnná: 321 Materiálové náklady

Index materiálových nákladů se obvykle počítá s použitím cen materiálu. Ceny materiálu by měly být založeny spíše na skutečných cenách než na cenách podle ceníku. Ceny by měly vycházet z určitého výběrového souboru výrobků a dodavatelů. Ceny jsou vyčísleny bez DPH.

Proměnná: 322 Mzdové náklady

Index mzdových nákladů by měl pokrývat mzdy a platy a příspěvky na sociální zabezpečení pro všechny zaměstnané osoby. Příspěvky na sociální zabezpečení zahrnují: i) ze zákona vyplývající sociální příspěvky splatné zaměstnavatelem, ii) sociální příspěvky splatné zaměstnavatelem na základě kolektivní smlouvy, smluvně dohodnuté a dobrovolně vyplácené příspěvky a iii) imputované sociální příspěvky (sociální dávky placené přímo zaměstnavatelem).

Proměnná: 411 Stavební povolení: počet bytových jednotek

Cílem indexu „stavební povolení: počet bytových jednotek“ je ukázat budoucí vývoj stavební činnosti pomocí počtu jednotek.

Stavební povolení je oprávnění k zahájení prací na stavebním projektu. Povolení samotné je poslední etapou v procesu plánování a schvalování orgány veřejné správy před zahájením stavebních prací.

Index založený na těchto povoleních by měl dobře nastínit pracovní vytížení stavebnictví v blízké budoucnosti, ačkoliv toto nemusí platit v případě, že se velká část povolení nevyužije, nebo pokud mezi povoleními a zahájením stavby uplyne dlouhá doba.

Indexy počtu povolení se počítají pro obytné budovy s jednou bytovou jednotkou a pro obytné budovy se dvěma a více bytovými jednotkami. Bytová jednotka je místnost nebo skupina místností a jejich příslušenství ve stálé budově nebo její konstrukčně oddělené části, která podle způsobu, jakým byla postavena, přestavena, přeměněna apod., je určena pro obývání soukromými osobami. Bytová jednotka by měla mít samostatný přístup na ulici (přímý nebo přes zahradu či pozemek) nebo do společného prostoru budovy (schodiště, chodba, ochoz, apod.). Oddělené místnosti pro bydlení, které jsou jednoznačně určeny k využití jako součást bytové jednotky, by se měly počítat jako součást bytové jednotky. Bytová jednotka tedy může být tvořena samostatnými budovami v rámci stejné parcely za předpokladu, že jsou jasně určeny k obývání členy stejné soukromé domácnosti.

Proměnná: 412 Stavební povolení: čtvereční metry užitné plochy nebo jiná vhodná jednotka

Cílem indexu „stavební povolení: užitná plocha“ je ukázat budoucí vývoj stavební činnosti pomocí objemu produkce.

Stavební povolení je oprávnění k zahájení prací na stavebním projektu. Jako takové je povolení poslední etapou v procesu plánování a schvalování orgány veřejné správy před zahájením stavebních prací.

Index založený na těchto povoleních by měl dobře nastínit pracovní vytížení stavebnictví v blízké budoucnosti, ačkoliv toto nemusí platit v případě, že se velká část povolení nevyužije, nebo pokud mezi povoleními a zahájením stavby uplyne dlouhá doba.

Tento index se vyčíslí jako čtvereční metry užitné plochy budov, pro které bylo vydáno povolení. Užitná plocha budovy (10) se měří uvnitř vnějších stěn, ale nezahrnuje:

|

— |

konstrukční plochy (např. plochy komponent, které vytyčují hranice stavby, podpěry, sloupy, sloupky, šachty, komíny), |

|

— |

funkční plochy pro pomocné využití (např. plochy, kde jsou umístěna zařízení topení a klimatizace nebo energetické generátory), |

|

— |

průchozí prostory (např. schodišťové šachty, výtahy, eskalátory). |

Součástí celkové užitné plochy obytné budovy jsou plochy používané jako kuchyně, obývací pokoje, ložnice a místnosti s příslušenstvím, sklepy a společné prostory používané majiteli bytových jednotek.

Je možné použít další míry, pokud jsou jednoznačně a jednotně používány členskými státy, jak to dovoluje nařízení (ES) č. 1165/98, příloha B, (c1).

Nařízení (ES) č. 1165/98 odkazuje za účelem vyžádání údajů o stavebních povoleních pro různé skupiny budov na klasifikaci stavebních děl (CC). Skupina „ostatní budovy“ nařízení (ES) č. 1165/98 zahrnuje tyto skupiny podle klasifikace CC:

|

— |

hotely a podobné budovy, |

|

— |

budovy určené pro velkoobchod a maloobchod, |

|

— |

budovy pro dopravu a komunikace, |

|

— |

průmyslové budovy a sklady, |

|

— |

budovy určené pro zábavu či vzdělávání, nemocnice nebo sociální ústavy, |

|

— |

ostatní neobytné budovy. |

Proměnná: 330 Deflátor tržeb

Cílem deflátoru tržeb je přizpůsobit obrat dopadu cenových změn.

Deflátor tržeb v maloobchodě není deflátorem poskytovaných služeb, ale deflátorem prodaného zboží.

Ceny používané pro výpočet deflátoru pro určitou činnost jsou počítány jako vážený průměr cenových indexů příslušného zboží pro takovou činnost. Podstatné je, že se berou v úvahu všechny charakteristiky výrobků, které určují cenu, včetně množství prodaných jednotek, poskytnuté přepravy, rabatů, záručních podmínek a místa určení.

Specifikace musí být takové, aby v následných sledovaných obdobích byla jednotka zjišťování schopna jednoznačně identifikovat zboží a stanovit příslušnou cenu na jednotku.

Aby se ukázal skutečný vývoj pohybu ceny, měla by to být transakční cena a nikoliv cena podle ceníku.

Shromážděné údaje o ceně by v zásadě měly odrážet průměrnou cenu během sledovaného období. V praxi se skutečně získané informace mohou týkat konkrétního dne uprostřed sledovaného období, a mohou tak být stanoveny jako reprezentativní údaj pro sledované období.

Definice hospodářského území

Hospodářské území zahrnuje tyto složky:

|

— |

geografické území spravované národní vládou, v jehož rámci se osoby, výrobky, služby a kapitál pohybují volně, |

|

— |

všechna svobodná pásma, včetně celních skladů a továren pod celním dohledem, |

|

— |

vzdušný prostor, výsostné vody a kontinentální šelf pod mezinárodními vodami, nad nimiž země požívá výlučného práva, |

|

— |

teritoriální enklávy (tj. geografická území ve zbytku světa využívaná vládními institucemi země podle mezinárodních nebo mezistátních smluv a dohod (vyslanectví, konzuláty, vojenské základny, vědecké základny atd.), |

|

— |

ložiska ropy, zemního plynu aj. v mezinárodních vodách mimo kontinentální šelf země provozované subjekty se sídlem nebo bydlištěm na území vymezeném výše. |

Z hospodářského území jsou vyloučeny tyto složky:

|

— |

extrateritoriální enklávy (tj. části geografického území, které jsou ve vlastnictví dané země, ale podle mezinárodních nebo mezistátních smluv a dohod je užívají vládní instituce jiných zemí, orgány Evropské unie nebo mezinárodní organizace). |

Tato definice se řídí Evropským systémem národních a regionálních účtů (ESA) z roku 1995 odstavci 2.05–2.06.

Rozdíl mezi domácími a zahraničními trhy je třeba pro účely konjunkturální statistiky vykládat podle území členských států. Tato definice může být v budoucnosti přezkoumána kvůli zvláštnímu ohledu na evropskou a/nebo měnovou integraci společně s dalšími odpovídajícími nařízeními.

(1) Obecný význam termínu „index výroby“ jako index „vývoje přidané hodnoty“ je v rozporu s definicí „výroby“ v rámci národních účtů nebo strukturální statistiky podnikání, avšak je termínem tradičně používaným v této oblasti statistiky podnikání. Termín „index přidané hodnoty“ se v praxi nikdy nepoužívá. Jelikož index sleduje vývoj výroby ve stálých cenách, někdy se používá termín „index objemu výroby“. Termín index výroby se v tomto dokumentu používá vždy jako kvantitativní index, tj. ve stálých cenách.

(2) Produkce, a tedy přidaná hodnota v základních cenách, je ocenění zavedené v ESA95. Ze základní ceny jsou vyloučeny všechny daně z výrobků, ale nejsou vyloučeny ostatní daně z výroby jako v předchozím pojetí přidané hodnoty v nákladech na výrobní činitele. V případě, že údaje o přidané hodnotě v základních cenách nejsou k dispozici, například ve strukturální statistice podnikání, je možné alternativně použít hrubou přidanou hodnotu v nákladech na výrobní činitele.

(3) Výrazy „obrat“ a „tržby“ se často používají v kontextu konjunkturální statistiky jako synonyma.

(4) V případě, že je obtížné subvence na výrobky měřit, mohou být pro účely výpočtu indexů v čase vynechány.

(5) Při rozhodování o tom, co by mělo být zahrnuto a co vyloučeno, by se mělo vycházet z vnitrostátních účetních pravidel.

(6) Neplacení rodinní příslušníci byli přidáni z principu, ačkoliv je obtížné získat přesné údaje.

(7) Celkový počet odpracovaných hodin může být aproximován hodinami odpracovanými zaměstnanci, alespoň v průmyslu.

(8) V různých členských státech je obtížné získat údaje o nezaplacené přesčasové práci, avšak tyto údaje se ze zásady zahrnují.

(9) Akciové opce byly vyloučeny hlavně z praktických důvodů spojených s obtížností harmonizované definice a sběru údajů, ačkoliv se často považují za náhradu za práci spojenou s celkovým výkonem podniku.

(10) Definice užitné plochy je spojena s klasifikací stavebních děl, která sama odkazuje na „Statistical Standards and Studies, č. 40, OSN, New York 1987“ a „Statistical Standards and Studies, č. 43, OSN, New York 1994“.

PŘÍLOHA II

Změny nařízení (ES) č. 1165/98

Příloha B nařízení (ES) č. 1165/98 se mění takto:

Seznam proměnných

Znění pod nadpisem c) (Seznam proměnných) se mění takto:

|

1. |

V odstavci 1 se zrušují proměnné 130 Nové objednávky, 135 Nové objednávky pro pozemní stavitelství a 136 Nové objednávky pro inženýrské stavitelství. |

|

2. |

Odstavce 2 a 4 se zrušují. |

Sledované období

Druhý odstavec pod nadpisem e) (Sledované období) se nahrazuje tímto:

„Členské státy, jejichž přidaná hodnota v sekci F NACE v daném základním roce představuje méně než 2 % celkové hodnoty pro Evropské společenství, mohou poskytnout pouze proměnné 110, 115 a 116 s referenčním obdobím odpovídajícím čtvrtletí.“

Úroveň podrobnosti členění

Znění pod nadpisem f) (Úroveň podrobnosti členění) se mění takto:

|

1. |

Odstavec 1 se nahrazuje tímto:

|

|

2. |

Odstavec 2 se zrušuje. |

Lhůty pro předávání údajů

Pod nadpisem g) (Lhůty pro předávání údajů) se v odstavci 1 zrušují proměnné 130, 135 a 136 i jejich příslušné lhůty.