(ES) č. 1737/2005Nařízení Komise (ES) č. 1737/2005 ze dne 21. října 2005, kterým se mění nařízení (ES) č. 1726/1999, pokud jde o definici a předávání informací o nákladech práce (Text s významem pro EHP)

| Publikováno: | Úř. věst. L 279, 22.10.2005, s. 11-31 | Druh předpisu: | Nařízení |

| Přijato: | 21. října 2005 | Autor předpisu: | Evropská komise |

| Platnost od: | 11. listopadu 2005 | Nabývá účinnosti: | 11. listopadu 2005 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

NAŘÍZENÍ KOMISE (ES) č. 1737/2005

ze dne 21. října 2005,

kterým se mění nařízení (ES) č. 1726/1999, pokud jde o definici a předávání informací o nákladech práce

(Text s významem pro EHP)

KOMISE EVROPSKÝCH SPOLEČENSTVÍ,

s ohledem na Smlouvu o založení Evropského společenství,

s ohledem na nařízení Rady (ES) č. 530/1999 ze dne 9. března 1999 o strukturální statistice výdělků a nákladů práce (1), a zejména na článek 11 body ii) a iii) uvedeného nařízení,

vzhledem k těmto důvodům:

|

(1) |

Nařízení Komise (ES) č. 1726/1999 ze dne 27. července 1999, kterým se provádí nařízení Rady (ES) č. 530/1999 o strukturální statistice výdělků a nákladů práce s ohledem na definici a předávání informací o nákladech práce (2), stanoví prováděcí opatření týkající se definice a členění informací, které mají být poskytovány, jakož i vhodný formát pro předávání výsledků podle článku 11 nařízení (ES) č. 530/1999. |

|

(2) |

Zjišťování nákladů práce pro sledovaný rok 2000 bylo prvním zjišťováním, které vycházelo z nařízení (ES) č. 1726/1999. Zkušenosti z tohoto zjišťování ukázaly, že je třeba zlepšit ustanovení nařízení (ES) č. 1726/1999 s cílem sladit je s odpovídajícími ustanoveními nařízení Komise (ES) č. 1916/2000 ze dne 8. září 2000, kterým se provádí nařízení Rady (ES) č. 530/1999 o strukturální statistice výdělků a nákladů práce s ohledem na definici a předávání informací o struktuře výdělků (3), a zlepšit souvislost mezi údaji z různých zjišťování o výdělcích a nákladech práce prováděných každý druhý rok. |

|

(3) |

Nařízení (ES) č. 1726/1999 by proto mělo být odpovídajícím způsobem změněno. |

|

(4) |

Opatření stanovená tímto nařízením jsou v souladu se stanoviskem Výboru pro statistické programy, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Přílohy nařízení (ES) č. 1726/1999 se nahrazují zněním uvedeným v přílohách tohoto nařízení.

Článek 2

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 21. října 2005.

Za Komisi

Joaquín ALMUNIA

člen Komise

(1) Úř. věst. L 63, 12.3.1999, s. 6. Nařízení ve znění nařízení Evropského parlamentu a Rady (ES) č. 1882/2003 (Úř. věst. L 284, 31.10.2003, s. 1).

(2) Úř. věst. L 203, 3.8.1999, s. 28.

(3) Úř. věst. L 229, 9.9.2000, s. 3.

PŘÍLOHA I

SEZNAM PROMĚNNÝCH

Strukturální statistiky o nákladech práce

|

Tabulka A |

– |

Údaje za členský stát |

|

Tabulka B |

– |

Údaje za členský stát podle třídy velikosti podniku |

|

Tabulka C |

– |

Regionální údaje |

U níže uvedených proměnných je třeba poskytnout buď jen tabulku A, nebo všechny tři tabulky. Povinné údaje jsou označeny „m“, nepovinné „o“. Předávací kódy, které náleží k různým kategoriím kvalitativních proměnných nebo velikostních tříd kvalitativních proměnných, jsou stanoveny Eurostatem v prováděcím dokumentu.

|

Proměnná |

jen A |

A–C (1) |

||

| A. Počet zaměstnanců |

||||

|

|

m |

||

|

|

m |

||

|

|

m |

||

|

|

m |

||

|

|

m |

||

|

|

m |

||

| B. Skutečně odpracované hodiny |

||||

|

|

m |

||

|

|

m |

||

|

|

m |

||

|

|

m |

||

| C. Placené hodiny |

||||

|

m |

|

||

|

m |

|

||

|

m |

|

||

|

m |

|

||

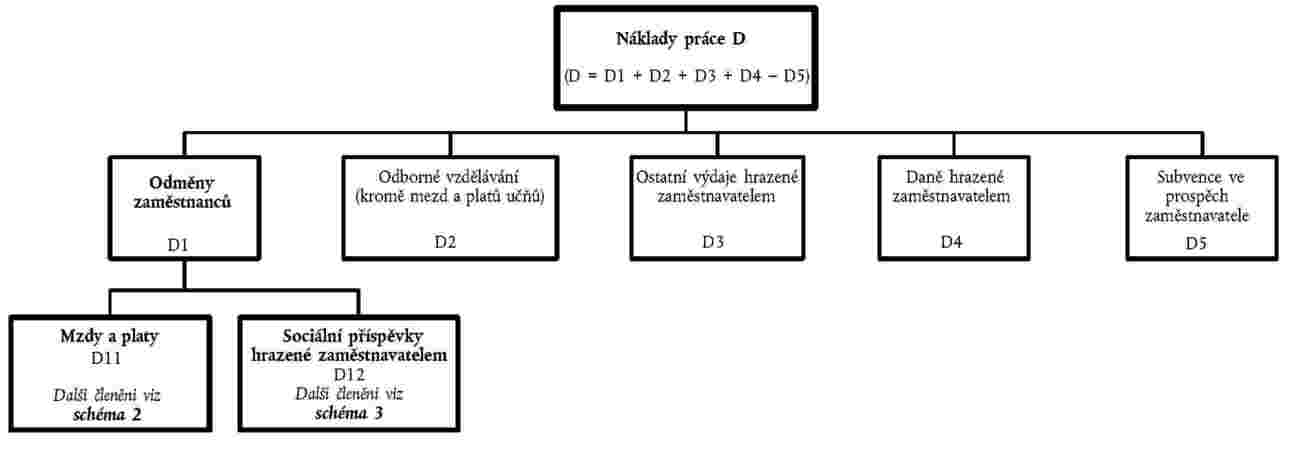

| D. Náklady práce (podrobnosti viz níže uvedené schéma 1) |

||||

|

|

m |

||

|

|

m |

||

|

|

m |

||

|

|

m |

||

|

m |

|

||

|

m |

|

||

|

|

m |

||

|

|

m |

||

|

|

m |

||

|

o |

|

||

|

o |

|

||

|

o |

|

||

|

o |

|

||

|

o |

|

||

|

|

m |

||

|

|

m |

||

|

|

m |

||

|

m |

|

||

|

m |

|

||

|

|

m |

||

|

o |

|

||

|

o |

|

||

|

o |

|

||

|

o |

|

||

|

|

m |

||

|

|

m |

||

|

|

m |

||

|

|

m |

||

|

|

m |

||

| E. Informace o jednotkách |

||||

|

|

m |

||

|

|

m |

||

U těchto proměnných mohou členské státy nepovinně zaznamenávat podrobnější údaje (předání Eurostatu pouze na vyžádání):

|

A.11 |

Zaměstnanci s plným pracovním úvazkem |

|

A.12 |

Zaměstnanci se zkráceným pracovním úvazkem |

|

D.11112 |

Přímé odměny, prémie a příspěvky nevyplácené v každém výplatním termínu |

|

D.1113 |

Náhrady za neodpracované dny |

|

D.1211 |

Povinné příspěvky na sociální zabezpečení |

|

D.1212 |

Příspěvky na základě kolektivních smluv a smluvní a dobrovolné příspěvky na sociální zabezpečení |

|

D.1223 |

Platby zaměstnancům odcházejícím z podniku |

Schéma 1

Náklady práce a jejich hlavní složky

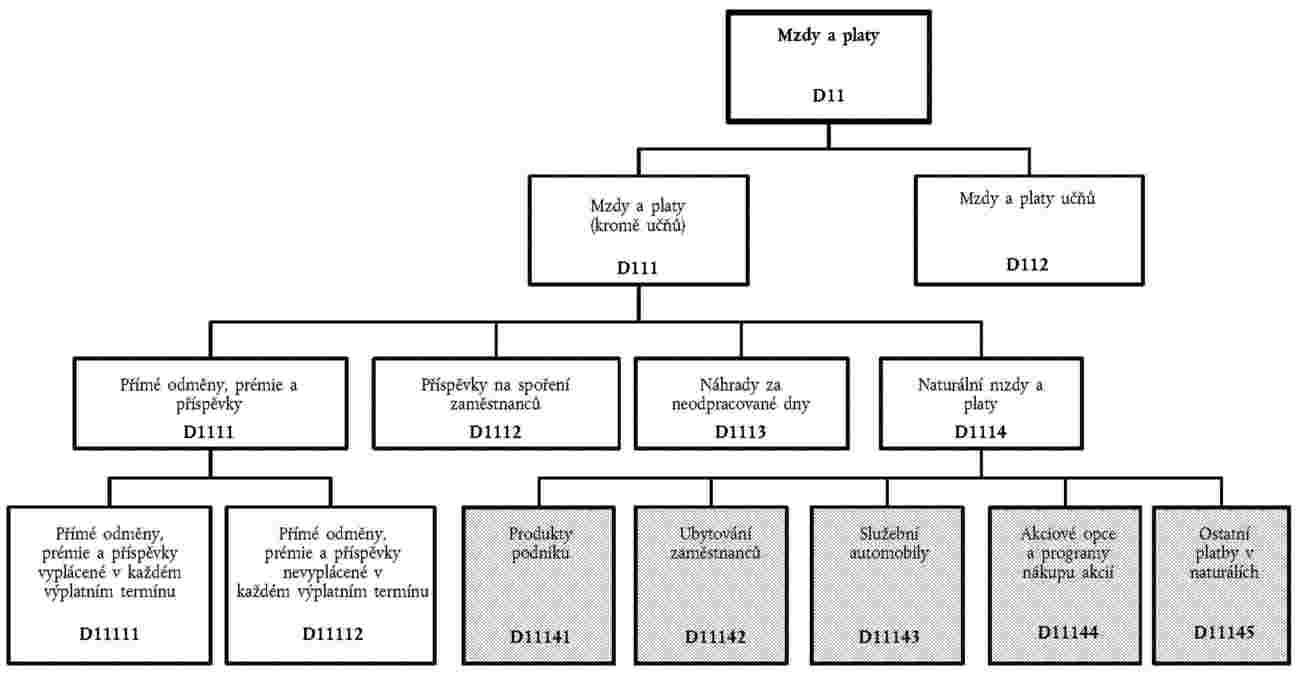

Schéma 2

Členění složky „Mzdy a platy“ (D.11)

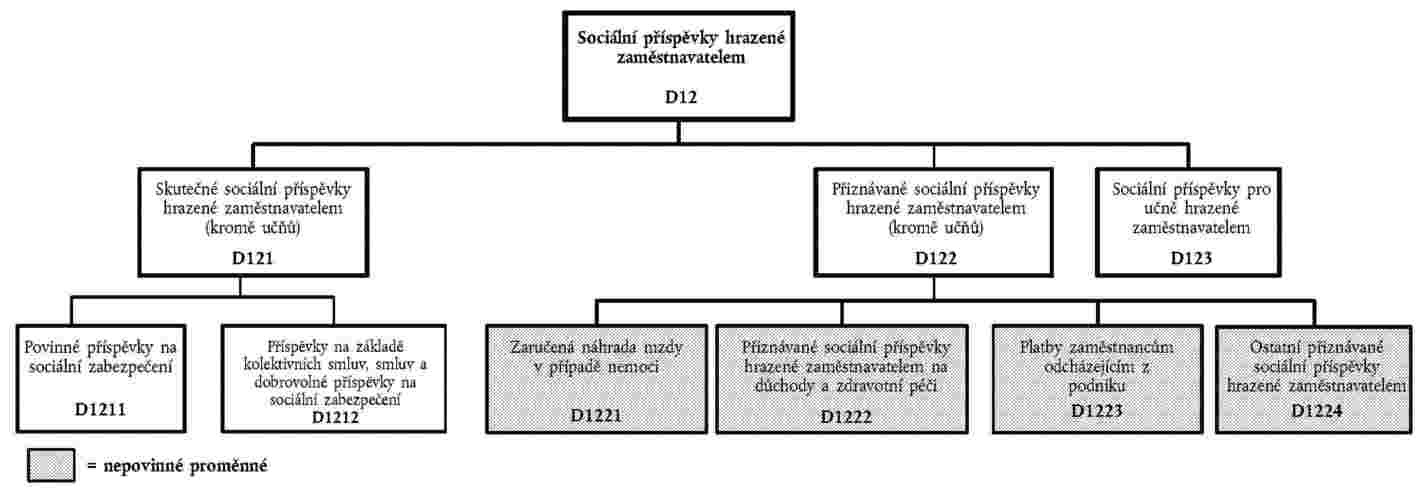

Schéma 3

Členění složky „Sociální příspěvky hrazené zaměstnavatelem“ (D.12)

(1) Tabulky C jsou relevantní pouze pro země s regiony NUTS 1.

(2) Kromě příspěvků na spoření zaměstnanců.

(3) Kromě příspěvků na stěhování.

PŘÍLOHA II

DEFINICE PROMĚNNÝCH

A. POČET ZAMĚSTNANCŮ

Zaměstnanci jsou všechny osoby, bez ohledu na jejich státní příslušnost nebo délku jejich pracovní doby v dané zemi, které mají přímou pracovní smlouvu s podnikem nebo místní jednotkou (ať už se jedná o formální či neformální dohodu) a které jsou odměňovány, bez ohledu na povahu vykonávané práce, počet odpracovaných hodin (plný nebo zkrácený pracovní úvazek) a trvání smlouvy (smlouva na dobu určitou nebo neurčitou). Odměna zaměstnanců může mít podobu mezd a platů včetně prémií, výplat za úkolovou práci a práci na směny, příspěvků, honorářů, spropitného či darů, provizí a věcných odměn.

Tato definice zaměstnanců zahrnuje manuální i ostatní pracovníky, jakož i řídící pracovníky v soukromých i veřejných odvětvích v rámci ekonomických činností zařazených do sekcí C-K a M-O klasifikace NACE Rev. 1.1 v podnicích s nejméně 10 zaměstnanci (1).

Následující seznam uvádí ilustrativní příklady kategorií zaměstnanců, které jsou do této definice zahrnuty:

|

— |

obchodní zástupci, pokud jsou uvedeni na výplatní listině a vedle jakékoli provize dostávají i jinou formu odměny, |

|

— |

placení pracující majitelé, |

|

— |

učni, |

|

— |

studenti a praktikanti (advokátní koncipienti, studenti oboru zdravotní sestra/ošetřovatel, výzkumní asistenti nebo asistenti vyučujících, osoby na nemocniční praxi atd.), kteří se formálně zavázali přispívat do výrobního procesu dané jednotky za odměnu, |

|

— |

prozatímní nebo dočasní pracovníci (např. pracovníci sekretariátu) přijatí, zaměstnaní a odměňovaní pracovními agenturami pro práci jinde, často na časově omezenou dobu (2); sezónní a příležitostní pracovníci, pokud mají formální nebo neformální dohodu s podnikem nebo místní jednotkou a předem vymezenou pracovní dobu, |

|

— |

zaměstnanci, za které ve sledovaném roce vznikly náklady práce, kteří však dočasně nepracovali z důvodu nemoci či zranění, dovolené, stávky nebo výluky, vzdělávání nebo odborné přípravy, mateřské nebo rodičovské dovolené, omezení hospodářské činnosti, pozastavení práce kvůli špatnému počasí, poruchám či kvůli nedostatku materiálu, paliva či energie nebo z důvodu jiné dočasné nepřítomnosti, ať už s udělením dovolené nebo bez něj, |

|

— |

osoby pracující v zahraničí, pokud nadále dostávají odměnu od statistické jednotky, |

|

— |

domáčtí pracovníci (3), včetně osob pracujících na dálku, je-li výslovně dohodnuto, že tito pracovníci budou odměňováni podle vykonané práce, tedy za množství práce, kterým přispívají do výrobního procesu podniku. |

Vyloučeny by měly být tyto kategorie:

|

— |

obchodní zástupci a ostatní osoby, které jsou odměňovány výhradně formou honorářů nebo provizí, nejsou na výplatní listině nebo jsou samostatně výdělečně činné, |

|

— |

vlastníci, ředitelé či řídící pracovníci, jejichž odměnou je výhradně podíl ze zisku, |

|

— |

rodinní pracovníci, kteří nejsou zaměstnanci (dle výše uvedené definice) podniku či místní jednotky, |

|

— |

osoby samostatně výdělečně činné, |

|

— |

neplacení dobrovolní pracovníci (např. ti, co pracují pro neziskové organizace, jako jsou dobročinné organizace). |

Odkaz ESA 95: 11.12 až 11.14

A.1 Celkový počet zaměstnanců

Tato proměnná zahrnuje zaměstnance s plným pracovním úvazkem (A.11), zaměstnance se zkráceným pracovním úvazkem (A.12) a učně (A.13).

Odkaz SBS: kód 16130 (počet zaměstnanců)

A.11 Zaměstnanci s plným pracovním úvazkem (kromě učňů)

Za zaměstnance s plným pracovním úvazkem se považují zaměstnanci (kromě učňů), jejichž pravidelná pracovní doba se rovná pracovní době podle kolektivní smlouvy nebo obvyklé pracovní době v podniku nebo místní jednotce, i když je jejich smlouva uzavřená na dobu kratší než jeden rok. Požadovaný počet zaměstnanců je průměrný měsíční počet zaměstnanců s plným pracovním úvazkem zaměstnaných v dané jednotce během sledovaného roku.

A.12 Zaměstnanci se zkráceným pracovním úvazkem (kromě učňů)

Patří sem zaměstnanci (kromě učňů), jejichž pravidelná denní, týdenní nebo měsíční pracovní doba je kratší než pracovní doba podle kolektivní smlouvy nebo než obvyklá pracovní doba v podniku či místní jednotce (poloviční, tříčtvrtinová, čtyřpětinová pracovní doba atd.). Požadovaný počet zaměstnanců je průměrný měsíční počet zaměstnanců se zkráceným pracovním úvazkem zaměstnaných v dané jednotce během sledovaného roku.

A.121 Zaměstnanci se zkráceným pracovním úvazkem přepočítaní na odpovídající plný úvazek

Přepočet provádějí buď přímo podniky nebo dotázané místní jednotky, nebo agentury zabývající se sběrem údajů/statistické úřady členských států, na základě běžné pracovní doby pracovníků s plným pracovním úvazkem pracujících v daném podniku nebo místní jednotce a podle metody pokládané za nejvhodnější. Požadovaný počet zaměstnanců je průměrný měsíční počet zaměstnanců se zkráceným pracovním úvazkem (přepočítaných na odpovídající plný úvazek) zaměstnaných v dané jednotce během sledovaného roku.

Odkaz ESA 95: 11.32 až 11.34

A.13 Učni

Za učně se považují všichni zaměstnanci, s plným i zkráceným pracovním úvazkem, kteří se dosud plně nepodílejí na výrobě a kteří pracují na základě učňovské smlouvy nebo za podmínek, kdy zaměření na odborné vzdělávání převládá nad výkonností. Požadovaný počet učňů je průměrný měsíční počet učňů zaměstnaných v dané jednotce během sledovaného roku.

A.131 Učni se zkráceným pracovním úvazkem přepočítaní na odpovídající plný úvazek

Přepočet provádějí buď přímo podniky nebo dotázané místní jednotky, nebo agentury zabývající se sběrem údajů/statistické úřady členských států, podle metody, kterou pokládají za nejvhodnější. Hodiny věnované odborné přípravě buď v podniku/místní jednotce nebo ve vzdělávací instituci je třeba odečíst. Požadovaný počet učňů je průměrný měsíční počet učňů se zkráceným pracovním úvazkem (přepočítaných na odpovídající plný úvazek) zaměstnaných v dané jednotce během sledovaného roku (4).

Odkaz ESA 95: 11.32 až 11.34; SBS: kód 16140 (A.11 + A.121 + A.131 odpovídá proměnné SBS „počet zaměstnanců v jednotkách zaměstnanců s plným pracovním úvazkem“)

B. SKUTEČNĚ ODPRACOVANÉ HODINY

Statistiky se týkají celkového počtu hodin odpracovaných všemi zaměstnanci během roku. Celkový počet skutečně odpracovaných hodin (B.1) se zaznamenává zvlášť za zaměstnance s plným pracovním úvazkem (B.11), zaměstnance se zkráceným pracovním úvazkem (B.12) a učně (B.13).

Skutečně odpracované hodiny jsou definovány jako souhrn veškerého času věnovaného přímým a pomocným činnostem na výrobu zboží a poskytování služeb.

Skutečně odpracované hodiny zahrnují:

|

— |

hodiny odpracované během běžné pracovní doby, |

|

— |

hodiny placeného přesčasu, tj. hodiny odpracované nad rámec běžné pracovní doby, bez ohledu na uplatňovanou hodinovou sazbu (např. jedna hodina práce hodnocená dvojnásobnou hodinovou sazbou se počítá jako jedna hodina), |

|

— |

dobu neplaceného přesčasu (5), |

|

— |

dobu věnovanou takovým úkolům, jako je příprava práce a pracovního místa, příprava, údržba, oprava a čištění nářadí a strojů, vystavování stvrzenek a faktur, psaní pracovních výkazů a zpráv atd., |

|

— |

dobu strávenou na pracovišti, kdy se neprovádí žádná práce, například z důvodu odstávky strojů, nehody nebo příležitostného nedostatku práce, která je však podle pracovní smlouvy placená, |

|

— |

krátké přestávky na odpočinek na pracovišti včetně přestávek na kávu a čaj, |

|

— |

hodiny věnované odborné přípravě buď v podniku/místní jednotce, nebo ve vzdělávacích institucích (u učňů se tato položka nepočítá). |

Skutečně odpracované hodiny však nezahrnují:

|

— |

hodiny placené, ale neodpracované, např. z důvodu placené dovolené, svátků, nepřítomnosti z důvodu nemoci, mateřské dovolené atd., |

|

— |

hodiny neodpracované a neplacené, např. během nemoci a mateřství atd., |

|

— |

neodpracované hodiny (ať už placené, či nikoli) během zvláštní dovolené na lékařské prohlídky, svatby, pohřby, stěhování, po nehodě atd., |

|

— |

přestávky na hlavní jídlo (tj. nikoli krátké přestávky na odpočinek či přestávky na občerstvení), |

|

— |

neodpracované hodiny (ať už placené, či nikoli) během zkrácené práce, pracovních sporů, výluk atd., |

|

— |

doba strávená zaměstnancem cestou do zaměstnání a zpět domů, |

|

— |

hodiny strávené učni odbornou přípravou buď v podniku/místní jednotce, nebo ve vzdělávacích institucích. |

Odkaz ESA 95: 11.26 až 11.29; SBS: kód 16150 (počet hodin odpracovaných zaměstnanci)

C. PLACENÉ HODINY

Tato proměnná zahrnuje celkový počet hodin placených během roku. Celkový počet placených hodin (C.1) se zaznamenává zvlášť pro zaměstnance s plným pracovním úvazkem (C.11), zaměstnance se zkráceným pracovním úvazkem (C.12) a učně (C.13).

Roční počet placených hodin se definuje takto:

|

— |

běžné a přesčasové hodiny zaplacené během roku, |

|

— |

všechny hodiny, za něž byla zaměstnanci placena snížená sazba, i když byl rozdíl vyrovnán platbami z fondů sociálního zabezpečení, |

|

— |

hodiny neodpracované během sledovaného období, nicméně zaplacené (dovolená za kalendářní rok, nepřítomnost z důvodu nemoci, státní svátky a další placené hodiny, včetně volna na lékařské prohlídky či z důvodu narození dítěte, svatby, pohřbu, stěhování atd.). |

Výpočet skutečně odpracovaných hodin za rok a zaplacených hodin za rok

Tyto výpočty provádějí buď přímo podniky nebo dotázané místní jednotky, nebo agentury zabývající se sběrem údajů/statistické úřady členských států podle metody, kterou pokládají za nejvhodnější. Následující vzorce ukazují, jakým způsobem je možné stanovit počet skutečně odpracovaných a počet zaplacených hodin za pomoci dostupných údajů.

Roční počet hodin skutečně odpracovaných zaměstnanci s plným pracovním úvazkem (B.11)

Jsou-li k dispozici údaje pro níže uvedené proměnné:

|

A.11 |

průměrný měsíční počet zaměstnanců s plným pracovním úvazkem: |

|

a) |

průměrný roční počet běžných smluvních hodin připadající na zaměstnance s plným pracovním úvazkem, kromě přesčasů a přestávek na hlavní jídlo; |

|

b) |

průměrný roční počet přesčasových hodin (ať už zaplacených či nezaplacených) připadající na zaměstnance s plným pracovním úvazkem; |

|

c) |

průměrný denní počet smluvních a přesčasových hodin odpracovaných zaměstnancem s plným pracovním úvazkem, kromě přestávek na hlavní jídlo; |

|

d) |

průměrný roční počet dnů dovolené připadající na zaměstnance s plným pracovním úvazkem poskytnutých zaměstnavatelem; |

|

e) |

průměrný roční počet dnů oficiálních státních svátků připadající na zaměstnance s plným pracovním úvazkem; |

|

f) |

průměrný roční počet dnů nemoci a mateřské dovolené připadající na zaměstnance s plným pracovním úvazkem; |

|

g) |

průměrný roční počet dnů zkrácené práce a pracovních sporů připadající na zaměstnance s plným pracovním úvazkem; |

|

h) |

průměrný roční počet jiných dnů, které nebyly odpracovány, připadající na zaměstnance s plným pracovním úvazkem (např. zvláštní dovolená z důvodu lékařské prohlídky, narození dítěte, svatby, pohřbu, stěhování, v důsledku nehody atd.). |

Celkový roční počet hodin odpracovaných zaměstnancem s plným pracovním úvazkem (před zanesením oprav za neodpracované dny) je tedy (A 11) × (a + b). Odečte-li se celkový roční počet neodpracovaných hodin, který je definován jako A.11 × c × (d + e + f + g + h), vyjde (B.11), celkový roční počet hodin skutečně odpracovaných zaměstnancem s plným pracovním úvazkem:

(B.11) = (A.11) × [(a + b) – c (d + e + f + g + h)].

Roční počet hodin skutečně odpracovaných zaměstnanci se zkráceným pracovním úvazkem (B.12) a učni (B.13)

Podobné vzorce je možné použít pro výpočet hodin odpracovaných zaměstnanci se zkráceným pracovním úvazkem a učni.

Roční počet placených hodin zaměstnanců s plným pracovním úvazkem (C.11)

Pokud jsou k dispozici údaje pro níže uvedené proměnné:

|

A.11 |

průměrný měsíční počet zaměstnanců s plným pracovním úvazkem: |

|

a1) |

průměrný roční počet placených smluvních hodin zaměstnance s plným pracovním úvazkem, kromě přesčasů a přestávek na hlavní jídlo; |

|

b1) |

průměrný roční počet placených přesčasových hodin zaměstnance s plným pracovním úvazkem; |

vyjadřuje celkový roční počet placených hodin zaměstnanců s plným pracovním úvazkem tato rovnice:

(C.11) = (A.11) × (a1 + b1).

Roční počet placených hodin zaměstnanců se zkráceným pracovním úvazkem (C.12) a učňů (C.13)

Podobné vzorce je možné použít pro výpočet placených hodin odpracovaných zaměstnanci se zkráceným pracovním úvazkem a učni.

D. NÁKLADY PRÁCE

Náklady práce představují celkové výdaje, které zaměstnavatelé vynakládají na zaměstnávání pracovníků. Jde o pojem přijatý v rámci Společenství, který všeobecně vyhovuje mezinárodní definici Mezinárodní konference statistiků práce (Ženeva, 1966). Náklady práce zahrnují odměny zaměstnanců (D.1), tj. mzdy a platy v penězích i v naturáliích a sociální příspěvky hrazené zaměstnavatelem, výdaje na odborné vzdělávání (D.2), ostatní výdaje (D.3) a daně týkající se zaměstnání pokládané za náklady práce (D.4), snížené o přijaté subvence (D.5). Náklady na osoby zaměstnané agenturami pro dočasnou práci je třeba zahrnout do oblasti činnosti agentury, která je zaměstnává (NACE Rev. 1, 74.50), a nikoli do oblasti činnosti podniku, ve kterém skutečně pracují.

Stručný rozpis celkových nákladů práce podle jednotlivých složek uvádí schémata 1 až 3 v příloze I.

D.1 Odměny zaměstnanců

Odměny zaměstnanců jsou definovány jako celková odměna v penězích nebo v naturáliích, kterou zaměstnavatel platí zaměstnanci za práci vykonanou během sledovaného období. Rozdělují se na:

|

— |

mzdy a platy (D.11) sestávající především z mezd a platů (kromě učňů) (D.111) a mezd a platů učňů (D.112), |

|

— |

sociální příspěvky hrazené zaměstnavatelem (D.12) sestávající především ze skutečných sociálních příspěvků hrazených zaměstnavatelem (kromě učňů) (D.121), přiznaných sociálních příspěvků hrazených zaměstnavatelem (kromě učňů) (D.122) a sociálních příspěvků pro učně hrazených zaměstnavatelem (D.123). |

Odkazy ESA 95: 4.02 (kód D.1), SBS: kód 13310 (náklady na zaměstnance)

D.11 Mzdy a platy

Mzdy a platy zahrnují prémie, výplaty za úkolovou práci a práci na směny, příspěvky, honoráře, spropitné či dary, provize i věcné odměny. Zaznamenávají se během období, kdy je práce vykonávána. Avšak prémie nebo jiné výjimečné platby (třináctý plat, zpětně hrazené nedoplatky atd.) jsou zaznamenávány v okamžiku, kdy jsou splatné.

Úplný rozpis mezd a platů podle jednotlivých složek je uveden ve schématu 2 v příloze I.

Odkazy ESA 95: 4.03 až 4.07 a 4.12 a) (kód D.11); SBS: kód 13320 (mzdy a platy)

D.111 Mzdy a platy (kromě učňů)

D.1111 Přímé odměny, prémie a příspěvky

Přímé odměny, prémie a příspěvky zahrnují všechny sociální příspěvky, daně z příjmu atd. hrazené zaměstnancem, i když je ve skutečnosti zaměstnavatel sráží u zdroje a za zaměstnance je přímo platí do systému sociálního zabezpečení, správcům daně apod.

Prémie je formou odměny nebo uznání ze strany zaměstnavatele. Když zaměstnanec obdrží prémii, neočekává se ani nepředpokládá, že by měla být použita na pokrytí nějakých konkrétních výdajů. Výše a termín vyplacení prémie mohou záviset na uvážení zaměstnavatele nebo mohou být stanoveny v pracovní smlouvě.

Příspěvek je nárok, který uděluje zaměstnavatel zaměstnanci a který je určen na pokrytí zvláštních výdajů, jež zaměstnanci vznikají, avšak netýkají se práce. Často je stanoven v pracovních smlouvách a obvykle placen v době nároku.

D.11111 Přímé odměny, prémie a příspěvky vyplácené v každém výplatním termínu

Rozumí se tím odměny v penězích pravidelně vyplácené v každém výplatním termínu během roku. Většina zaměstnanců má týdenní nebo měsíční výplatní termín. Proto se do daného pojmu nezahrnují platby vyplácené méně často (měsíčně v případě pravidelných týdenních plateb, čtvrtletně, dvakrát ročně, ročně) nebo ad hoc. Vyjmout je třeba rovněž příspěvky na spoření zaměstnanců, které se zahrnují do oddílu D.1112.

Tato proměnná zahrnuje konkrétně:

|

— |

základní mzdy a platy, |

|

— |

přímé odměny vypočítané na základě odpracované doby, výkonu nebo úkolové práce placené zaměstnancům za odpracované hodiny, |

|

— |

odměny a příplatky za práci přesčas, za noční práci, za práci v neděli a o svátcích a za práci na směny, |

|

— |

prémie a příspěvky placené pravidelně v každém výplatním termínu, jako jsou:

|

Další příklady jednotlivých položek, které je třeba sem zahrnout, jsou uvedeny v dodatku k příloze II.

Proměnná D.11111 se týká hrubých částek před odpočtem daní a příspěvků na sociální zabezpečení hrazených zaměstnanci.

D.11112 Přímé odměny, prémie a příspěvky nevyplácené v každém výplatním termínu

Veškeré platby zaměstnancům, které nejsou vypláceny pravidelně (týdně či měsíčně) v každém výplatním termínu. Patří sem prémie a příspěvky vyplácené v pevně stanovených termínech (např. vyplácené měsíčně v případě pravidelných týdenních plateb, nebo vyplácené čtvrtletně, dvakrát za rok či ročně) a prémie týkající se individuálního nebo kolektivního výkonu. Spadají sem i výjimečné platby zaměstnancům, kteří opouštějí podnik, pokud tyto platby nejsou spojeny s kolektivní smlouvou. Pokud není k dispozici informace o možné spojitosti s kolektivní smlouvou nebo pokud je známo, že taková spojitost existuje, jsou výjimečné platby spojené s odchodem zaměstnance z této proměnné vyjmuty a zařazeny do proměnné D.1223. Vyjmout je třeba rovněž příspěvky na spoření zaměstnanců, které spadají do proměnné D.1112.

Příklady jednotlivých položek, které náleží do D.11112, jsou uvedeny v dodatku k příloze II.

Proměnná D.11112 se stejně tak týká hrubých částek před odpočtem daní a příspěvků na sociální zabezpečení hrazených zaměstnanci.

D.1112 Příspěvky na spoření zaměstnanců

Jde o částky placené na spoření zaměstnanců (jako je podnikové spoření).

Odkaz ESA 95: 4.03 i)

D.1113 Náhrady za neodpracované dny

Vyplácené náhrady za zákonem nebo smlouvou stanovenou dovolenou nebo dovolenou udělenou dobrovolně a za státní svátky či jiné placené neodpracované dny. Příklady jsou uvedeny v dodatku k příloze II.

D.1114 Naturální mzdy a platy

Tato proměnná zahrnuje odhadovanou hodnotu veškerého zboží a služeb poskytovaných zaměstnancům prostřednictvím podniku nebo místní jednotky. Patří sem produkty podniku, ubytování zaměstnanců, služební automobily, akciové opce a programy nákupu akcií. Je-li k dispozici informace o daních z příjmu, pokud jde o naturální mzdy a platy, je možné ji pro tuto proměnnou využít jako zástupce.

Příklady naturálních mezd a platů uvádí dodatek k příloze II.

Odkaz ESA 95: 4.04, 4.05, 4.06 (kód D.11)

D.11141 Produkty podniku

Poskytují se zdarma pro soukromé použití nebo se zaměstnancům prodávají za cenu nižší, než jsou náklady vzniklé podniku. Patří sem například potraviny a nápoje (kromě výdajů na závodní stravování a stravenky), uhlí, plyn, elektřina, topný olej, topení, obuv a oděvy (kromě pracovních oděvů), mikropočítače atd.

Je třeba zaznamenat čisté náklady vzniklé podniku, tj. náklady na produkty poskytované zdarma nebo rozdíl mezi náklady a cenou, za kterou se produkty prodávají zaměstnancům. Zaznamenávají se rovněž vyrovnávací náhrady a nepoužité naturální výhody.

D.11142 Ubytování zaměstnanců

Tato položka se vztahuje na výdaje podniku na pomoc zaměstnancům v otázce ubytování, včetně: výdajů na podnikové ubytování (výdaje na údržbu a správu bytů, daně, poplatky a pojištění související s ubytováním) a na půjčky zaměstnancům s nižší úrokovou sazbou na výstavbu nebo nákup bytů (rozdíl mezi tržní úrokovou sazbou a poskytnutou úrokovou sazbou) a na příspěvky a subvence pro zaměstnance související s ubytováním a zařízením, vyjma příspěvků na stěhování.

D.11143 Služební automobily

Služební automobily nebo náklady podniku související se služebními automobily poskytnutými zaměstnancům pro soukromé použití. Toto zahrnuje čisté náklady na provoz vzniklé podniku (roční náklady na leasing a platby úroků – odpisy, pojištění, údržbu, opravy a parkování). Nepatří sem investiční výdaje spojené s nákupem automobilů ani příjem vzniklý z jejich opětovného prodeje.

Odhady je třeba provést na základě informací dostupných v podnicích, například na základě záznamů o vozovém parku služebních automobilů, hodnocení průměrných nákladů na vozidlo a odhadu míry soukromého používání vozidla zaměstnancem.

D.11144 Akciové opce a programy nákupu akcií

Tato nepovinná proměnná zahrnuje všechny formy plateb v naturáliích spojených s náhradami na principu akcií. Patří sem akciové opce, programy nákupu akcií a jiné nástroje vlastního kapitálu, které se v budoucnu možná budou dále vyvíjet. Typickým znakem takových nástrojů je, že se vypořádají vlastním kapitálem, tj. že se nástroje vlastního kapitálu přesouvají z podniku/místní jednotky na zaměstnance. Formy náhrad spadajících do D.11144 jsou tytéž jako ty, které spadají do okruhu „Úhrady akciemi, jež se vypořádají vlastním kapitálem“ v rámci mezinárodního standardu účetního výkaznictví 2 „Úhrada akciemi“.

V rámci programů nákupu akcií obvykle dochází k převodu akcií z podniku, tj. zaměstnavatele, na zaměstnance. Převod se uskutečňuje v přítomnosti (datum udělení) na základě ceny nižší, než je aktuální tržní cena („realizační“ cena). Náklady pro podnik odpovídají součinu počtu akcií a rozdílu mezi tržní a „realizační“ cenou.

Programy akciových opcí obvykle přiznávají právo koupit akcie zaměstnávajícího podniku až teprve k pevně stanovenému datu v budoucnosti (rozhodné datum), za příznivou „realizační“ cenu, která je stanovena již v přítomnosti (ke dni udělení). Zaměstnanci využijí tohoto práva pouze pokud tržní cena v rozhodné datum nebo po něm překročí „realizační“ cenu. Náklady pro podnik opět odpovídají součinu počtu akcií a rozdílu mezi tržní a „realizační“ cenou. Ve statistikách nákladů práce a účetnictví jsou dotčené náklady připisovány „rozhodnému období“, což je doba mezi dnem udělení a rozhodným datem, a jsou na celé toho období rozloženy. Během rozhodného období nejsou tyto hodnoty jisté, a je tedy třeba je odhadnout.

Odhadu proměnné D.11144 pro sledovaný rok lze teoreticky dosáhnout pomocí pokynů v mezinárodním standardu účetního výkaznictví 2, kapitole „Úhrada akciemi“. Pokud takový odhad není k dispozici, lze použít hodnoty podle účetních standardů nebo podle daňových předpisů členských států, pokud zahrnují nástroje vlastního kapitálu bodu D.11144 a týkají se sledovaného období zjišťování nákladů práce.

Platby pro zřízení zvláštního fondu pro nákup podnikových akcií ve prospěch zaměstnanců musejí být, přestože s nimi tito zaměstnanci nemohou přímo nakládat, sníženy o částku jakéhokoli daňového osvobození, které se jich může týkat. Akciové náhrady, z nichž vyplývá nárok na vypořádání v penězích, jako jsou práva zhodnocení, nespadají do proměnné D.11144, nýbrž do proměnné D.11112.

D.11145 Ostatní

Tato proměnná zahrnuje zejména nepřímé dávky hrazené zaměstnavatelem:

|

— |

výdaje na závodní jídelny a stravenky, |

|

— |

kulturní, sportovní a zájmová zařízení a služby, |

|

— |

mateřské školky a jesle, |

|

— |

podnikové prodejny, |

|

— |

náklady na dopravu pro cesty do zaměstnání a zpět, |

|

— |

platby do fondů odborových svazů a náklady na podnikové výbory. |

Všechny tyto výdaje zahrnují malé opravy a pravidelnou údržbu budov a zařízení užívaných ke kulturním, sportovním a zájmovým účelům, stejně jako zařízení uvedených výše. Do okruhu proměnné D.11145 nespadají mzdy a platy vyplácené podnikem přímo pracovníkům zaměstnaným v těchto službách a zařízeních.

D.112 Mzdy a platy učňů

Viz D.11.

D.12 Sociální příspěvky hrazené zaměstnavatelem

Tato proměnná se týká částky rovnající se hodnotě sociálních příspěvků hrazených ze strany zaměstnavatelů pro zajištění nároku na sociální dávky jejich zaměstnanců. Sociální příspěvky hrazené zaměstnavatelem mohou být skutečné nebo přiznávané.

Úplný rozpis sociálních příspěvků hrazených zaměstnavatelem podle jednotlivých složek je uveden ve schématu 3 v příloze I.

Odkaz ESA 95: 4.08 (kód D.12) SBS: kód 13330 (výdaje na sociální zabezpečení)

D.121 Skutečné sociální příspěvky hrazené zaměstnavatelem (kromě učňů)

Zahrnují platby zaměstnavatelů pojišťovacím subjektům (správy sociálního zabezpečení a soukromé systémy, jako je podnikové penzijní připojištění) ve prospěch jejich zaměstnanců. Tyto platby zahrnují zákonné příspěvky, příspěvky na základě kolektivních smluv, smluvní příspěvky a dobrovolné příspěvky na pojištění proti sociálním rizikům. Skutečné sociální příspěvky hrazené zaměstnavatelem se zaznamenávají během období, kdy se vykonává práce.

Příklady jsou uvedeny v dodatku k příloze II.

Odkaz ESA 95: 4.09 (kód D.121) a 4.12 b)

D.1211 Povinné příspěvky na sociální zabezpečení

Jedná se o příspěvky hrazené zaměstnavatelem subjektům sociálního zabezpečení a stanovené zákonem jako povinné. Částky těchto příspěvků se vykazují bez subvencí. Zahrnují:

|

— |

zákonné příspěvky na pojištění pro případ stáří, nemoci, mateřství a invalidity, |

|

— |

zákonné příspěvky na pojištění pro případ nezaměstnanosti, |

|

— |

zákonné příspěvky na pojištění pro případ pracovního úrazu a nemoci z povolání, |

|

— |

zákonné příspěvky na rodinné přídavky, |

|

— |

všechny ostatní zákonné příspěvky jinde neuvedené. |

D.1212 Příspěvky na základě kolektivních smluv, smluv a dobrovolné příspěvky na sociální zabezpečení hrazené zaměstnavatelem

Všechny příspěvky zaměstnavatele na sociální zabezpečení, které doplňují příspěvky povinné ze zákona. Bere se ohled na všechna daňová osvobození, která je možné uplatnit. Zahrnují:

|

— |

penzijní připojištění, podnikové penzijní připojištění (pojistné plány, samosprávné pojistné fondy, účetní rezervy a všechny další výdaje na financování penzijního připojištění), |

|

— |

připojištění pro případ nemoci, |

|

— |

připojištění pro případ nezaměstnanosti, |

|

— |

všechny ostatní nepovinné doplňkové systémy sociálního zabezpečení jinde neuvedené. |

D.122 Přiznávané sociální příspěvky hrazené zaměstnavatelem (kromě učňů)

Přiznávané sociální příspěvky hrazené zaměstnavatelem jsou zapotřebí za účelem celkového zjištění nákladů práce během období, v němž je práce vykonávána. Jsou protihodnotou hrazených zjistitelných nefondových sociálních dávek.

Nefondové sociální příspěvky jsou vypláceny zaměstnavatelem přímo jeho zaměstnancům, bývalým zaměstnancům a jiným oprávněným osobám bez účasti fondu sociálního zabezpečení, pojišťovací společnosti či samosprávného penzijního fondu nebo bez vytvoření zvláštního fondu nebo zvláštní rezervy pro tento účel. Namísto toho jsou tyto dávky hrazeny z vlastních zdrojů zaměstnavatelů, kteří provozují nefondové systémy. Skutečnost, že některé sociální dávky jsou vypláceny přímo zaměstnavatelem a nikoli prostřednictvím správ sociálního zabezpečení nebo jiných pojišťovacích subjektů, nemá žádný vliv na jejich povahu sociálních dávek. D.122 může být relevantní zejména v případě, kdy je zaměstnavatel netržním výrobcem (státní sektor).

Výše D.122 se určuje ve vztahu k budoucím závazkům zaměstnavatelů poskytovat sociální dávky. Ideálním zdrojem pro výpočet D.122 pro zaměstnavatele provozující nefondové systémy sociálního pojištění jsou odhady založené na pojistně-matematických úvahách. Nejsou-li takové pojistně-matematické odhady k dispozici, uplatní se jiné metody odhadu. Některé země používají například jako odhad pro D.122 hrazené zjistitelné nefondové sociální dávky snížené o případné sociální příspěvky zaměstnance.

Proměnná D.122 zahrnuje zejména přiznávané sociální příspěvky hrazené zaměstnavatelem na důchody a zdravotní péči. Patří sem rovněž částka rovnající se hodnotě mezd a platů, které zaměstnavatelé dočasně dále vyplácejí svým zaměstnancům v případě nemoci, mateřství, pracovního úrazu, invalidity, nadbytečnosti atd., je-li možné tuto částku oddělit.

Příklady jsou uvedeny v dodatku k příloze II.

Odkaz ESA 95: 4.10 (kód D.122) a 4.12 c)

D.1221 Zaručená náhrada mzdy v případě nemoci

Tato proměnná zahrnuje částky vyplácené zaměstnavatelem přímo zaměstnancům pro zachování odměny v případě nemoci, mateřství nebo pracovního úrazu za účelem vyrovnání ztráty výdělku, snížené o úhrady poskytované subjekty sociálního zabezpečení.

D.1222 Přiznávané sociální příspěvky hrazené zaměstnavatelem na důchody a zdravotní péči

Tato složka proměnné D.122 zahrnuje přiznávané platby ve prospěch nefondových penzijních systémů a systémů zdravotní péče, zejména ve státním sektoru. V některých evropských zemích provozují zaměstnavatelé ve všeobecném státním sektoru nefondové penzijní systémy, buď pro všechny zaměstnance, nebo pro zvláštní skupiny („úředníci“). V těchto případech zaměstnavatel nevytváří zvláštní rezervy ani neshromažďuje prostředky na platbu budoucích důchodů. U těchto zaměstnavatelů je třeba brát v úvahu jejich přiznávané platby do penzijních systémů a systémů zdravotní péče.

D.1223 Platby zaměstnancům odcházejícím z podniku

Tato složka představuje částky skutečně vyplacené propuštěným pracovníkům (odstupné a náhrady za nedodržení výpovědní doby), pokud tyto platby souvisejí s kolektivní smlouvou nebo taková souvislost není známa. Platby nesouvisející s kolektivní smlouvou se zahrnují do D.11112.

Platby zaměstnancům v důchodu, vyplácené např. jako součást jejich nároku na důchod se do D.1223 nezahrnují.

D.1224 Ostatní přiznávané sociální příspěvky

Tato položka se týká všech ostatních přiznávaných sociálních příspěvků zaměstnavatele jinde neuvedených, jako jsou studijní stipendia pro zaměstnance a jejich rodiny nebo zaručená náhrada v případě zkráceného pracovního úvazku. Zaručená náhrada v případě zkráceného pracovního úvazku se definuje jako částky vyplácené zaměstnavatelem přímo zaměstnancům pro zachování odměny v případě zkráceného pracovního úvazku, snížené o úhrady poskytované zaměstnavateli ze strany subjektů sociálního zabezpečení.

D.123 Sociální příspěvky učňům hrazené zaměstnavatelem

Tato proměnná je součtem skutečně vyplacených a jakýchkoli přiznávaných příspěvků pro učně. Případné přiznávané sociální příspěvky pro učně jsou obvykle nízké.

Odkaz ESA 95: 4.09 (kód D.121), 4.10 (kód D.122) a 4.12 b)

D.2 Výdaje na odborné vzdělávání hrazené zaměstnavatelem

Tyto výdaje zahrnují výdaje na služby a zařízení pro odborné vzdělávání (i ty, které jsou určeny učňům, avšak nikoli jejich mzdy a platy), drobné opravy a výdaje na údržbu budov a zařízení kromě nákladů na zaměstnance; výdaje na účast v kurzech; honoráře pro vyučující, kteří nejsou zaměstnanci podniku; výdaje na učební pomůcky a nástroje používané pro vzdělávání; částky placené podnikem vzdělávacím subjektům atd. Subvence související s odborným vzděláváním by měly být odečteny.

Odkaz ESA 95: mezispotřeba

D.3 Ostatní výdaje hrazené zaměstnavatelem

Patří sem zejména:

|

— |

výdaje na nábor (částky placené náborovým agenturám, výdaje na inzerování volných pracovních míst v tisku, cestovní výdaje na pohovory uchazečů o práci, příspěvky na zařízení vyplácené nově zaměstnaným pracovníkům atd.). Nepatří sem administrativní náklady na provoz (kancelářské výdaje, mzdy pracovníků atd.), |

|

— |

pracovní oděvy poskytované zaměstnavatelem. |

V dodatku k příloze II jsou uvedeny příklady.

Odkaz ESA 95: mezispotřeba

D.4 Daně hrazené zaměstnavatelem

Tato proměnná zahrnuje všechny daně založené na souhrnu mezd a platů nebo na zaměstnání. Jde o daně považované za náklady práce.

Proměnná D.4 rovněž zahrnuje penalizační daně, které zaměstnavatelé platí v některých členských státech za to, že zaměstnávají příliš málo postižených osob, a podobné daně a poplatky.

Odkaz ESA 95: 4.23 c) (kód D.29)

D.5 Subvence ve prospěch zaměstnavatele

Jde o všechny příjmy, které mají povahu obecných subvencí a jsou určeny pro částečnou nebo úplnou úhradu přímých odměn a nikoli pro pokrytí nákladů na sociální zabezpečení nebo odborné vzdělávání. Nejedná se o úhrady vůči zaměstnavateli poskytované subjekty sociálního zabezpečení nebo fondy připojištění.

Odkaz ESA 95: 4.37 a) (kód D.39)

(1) Pokrytí sekce L klasifikace NACE Rev. 1.1 je nepovinné. Pokrytí zaměstnanců v podnicích s méně než 10 zaměstnanci je rovněž nepovinné. Předávací kódy pro ekonomické činnosti NACE Rev. 1.1, zemi nebo region podle platné klasifikace NUTS a velikostní třídy podniků jsou stanoveny Eurostatem v prováděcím dokumentu.

(2) S cílem zabránit dvojímu započítání jsou hodiny odpracované osobami zaměstnanými pracovními agenturami v rámci klasifikace NACE zahrnuty do kategorie pracovní agentury (NACE rev. 1.1, 74.50), a nikoli do kategorie NACE podniku, pro který skutečně pracují.

(3) Domácký pracovník je osoba, která souhlasí, že bude pracovat pro konkrétní podnik nebo že mu bude dodávat určité množství zboží nebo služeb na základě předem sjednané dohody nebo smlouvy s tímto podnikem, ale jejíž pracoviště není v tomto podniku (odkaz: ESA 95: 11.13 g)). Hodiny skutečně odpracované domáckými pracovníky je možné odhadnout.

(4) Je-li to tak upřednostňováno, může průměr vycházet z týdenních (nebo denních) počtů zaměstnanců ve sledovaném roce. Přípustný je i průměr založený na čtvrtletním počtu zaměstnanců.

(5) Neplacené hodiny odpracované jako součást „skutečně odpracovaných hodin“ je často třeba odhadnout, např. pomocí údajů ze zjišťování prováděných u domácností.

Dodatek k příloze II

Ilustrativní příklady pro klasifikaci některých položek nákladů práce

D.11111: Přímé odměny, prémie a příspěvky vyplácené v každém výplatním termínu

Platby, které náleží do položky nákladů práce D.11111, mají tuto povahu:

|

|

Jsou hotovostními transakcemi od zaměstnavatele vůči zaměstnanci. |

|

|

Nejsou:

|

|

|

Mohou:

|

Příklady: Platby spadající do proměnné D.11111

|

Položka |

Popis |

|

Příspěvek za práci v zahraničí/příspěvek na životní náklady |

Platby zaměstnancům pracujícím mimo obvyklou zemi původu nebo bydliště/jejich obvyklé místo bydliště, které mají odrážet rozdílné životní náklady. |

|

Příspěvek na domácnost |

Platba určená na náklady na bydlení. |

|

Odměna za pracovní pohotovost |

Platba zaměstnancům, kteří musejí být k dispozici k případnému výkonu práce mimo pracovní dobu. |

|

Příplatek za práci ve ztížených a zdraví škodlivých podmínkách |

Prémie vyplácená zaměstnancům v případě, že jsou s prací spojeny konkrétní rizikové faktory, jako např. práce s nebezpečnými chemikáliemi. |

|

Příspěvek za práci na zkrácený pracovní úvazek |

(Nezaručený) příplatek, který má zaměstnancům plně nebo částečně nahradit zkrácení běžné pracovní doby. (Zaručené platby spadají do proměnné D.1224) |

|

Provize z prodeje |

Prémie vázaná počtem prodaných výrobků. |

|

Příplatek za přesčas |

Prémie za hodiny odpracované nad rámec běžné pracovní doby. |

|

Věrnostní příplatek |

Průběžná platba, která podporuje nebo zavazuje stávající zaměstnance k tomu, aby setrvali u svého zaměstnavatele. |

|

Platba za odvedenou práci |

Prémie závisející na počtu výrobků zpracovaných zaměstnancem, např. počtu vyrobených kusů oděvu. |

|

Příplatek za práci na směny |

Prémie za odpracování nestandardních hodin, např. v noci. |

D.11112: Přímé odměny, prémie a příspěvky nevyplácené v každém výplatním termínu

Platby, které náleží do položky nákladů práce D.11112, mají tuto povahu:

|

|

Jsou hotovostními transakcemi od zaměstnavatele vůči zaměstnanci. |

|

|

Nejsou:

|

|

|

Mohou:

|

Příklady: Platby spadající do proměnné D.11112

|

Položka |

Popis |

|

Výjimečná odměna za dlouhodobou spolupráci |

Vyplácena poté, co zaměstnanec pro zaměstnavatele odpracoval určitý počet let. |

|

Prémie spojená s odchodem či odchodem do důchodu |

Prémie spojená s odchodem či odchodem do důchodu, která nesouvisí s penzijními nároky, pokud tyto platby nejsou spojeny s kolektivní smlouvou. (Jinak, nebo pokud není k dispozici informace o možné spojitosti s kolektivní smlouvou, tyto platby spadají do proměnné D.1223.) |

|

Odchodné |

Výjimečné platby zaměstnancům, kteří opouštějí podnik, pokud tyto platby nejsou spojeny s kolektivní smlouvou. (Jinak, nebo pokud není k dispozici informace o možné spojitosti s kolektivní smlouvou, tyto platby spadají do proměnné D.1223.) |

|

Pobídka pro přijímané pracovníky |

Jednorázová platba hrazená novému zaměstnanci na začátku zaměstnaneckého poměru. |

|

Zpětné vyrovnání nedoplatků |

Platby, které odráží zpětné zvýšení přímé odměny. |

|

Prémie za fúzi společnosti |

Jednorázová platba zaměstnancům v důsledku fúze společnosti. |

|

Mimořádné odměny zaměstnancům |

Výjimečné platby, kterými zaměstnavatel odměňuje jednotlivce nebo skupiny zaměstnanců. |

|

Prémie za produktivitu/odměny za splnění stanovených cílů |

Platby, které závisejí na zaměstnanci nebo skupině zaměstnanců při dosahování předem stanovených cílů, např. pokud jde o prodej, služby zákazníkům nebo finanční rozpočty. |

|

Zvláštní sváteční prémie |

Vyplácena v době určitých svátků, např. Vánoc. |

|

Podíl na zisku společnosti a práva zhodnocení |

Platba v hotovosti závisející na zisku společnosti. Práva zhodnocení představují formu podílu na zisku společnosti, kdy zaměstnanec získá nárok na budoucí platbu v hotovosti založenou na principu zvýšení hodnoty akcií společnosti z určité úrovně během stanoveného období. Práva zhodnocení je třeba hodnotit v době platby v hotovosti a stejně tak musí na tuto dobu odkazovat, bez ohledu na hodnotu ke dni udělení nebo délku trvání rozhodného období. |

|

Čtvrtletní prémie společnosti |

Vyplácena každé čtvrtletí a založena na výkonu nebo zisku zaměstnavatele (nepředpokládá se, že výplatním termínem je skutečně každé čtvrtletí). |

|

13. a 14. plat |

Výjimečné roční platby. |

|

Roční prémie společnosti |

Vyplácena jednou za rok v závislosti na výkonu nebo zisku zaměstnavatele. |

D.1113: Náhrady za neodpracované dny

Příklady: Platby spadající do proměnné D.11113

|

Položka |

Popis |

|

Platba za dovolenou |

Platby zaměstnancům na pokrytí dnů, které nebyly odpracovány z důvodu řádné dovolené a státních nebo místních svátků. (Platby hrazené zaměstnavatelem na pokrytí nepřítomnosti zaměstnanců z důvodu nemoci nebo mateřské dovolené se považují za sociální příspěvky hrazené zaměstnavatelem v rámci proměnné D.1221) |

|

Zvláštní dovolená |

Platby zaměstnancům na pokrytí dnů, které ze zvláštních osobních důvodů nebyly odpracovány, např. z důvodu svatby, smrti rodinného příslušníka, zastoupení v odborových organizacích, vojenské služby či působení v soudní porotě. (Platby hrazené zaměstnavatelem na pokrytí nepřítomnosti zaměstnanců z důvodu nemoci nebo mateřské dovolené se považují za sociální příspěvky hrazené zaměstnavatelem v rámci proměnné D.1221.) |

D.1114: Naturální mzdy a platy a jejich součásti

Příklady: Mzdy a platy spadající do proměnné D.11114

|

Položka |

Popis |

Další členění |

|

Sleva na výrobky |

Zaměstnavatel prodává výrobky zaměstnancům za snížené sazby. Naturální příjem se rovná rozdílu mezi tržní a sníženou cenou. |

D.11141 |

|

Bezplatné nebo subvencované bydlení |

Zaměstnavatel v plné výši nebo částečně hradí náklady zaměstnance na bydlení. I v tomto případě lze k výši naturálního příjmu dospět porovnáním s tržní cenou. |

D.11142 |

|

Užívání vozidla, které je ve vlastnictví zaměstnavatele |

Zaměstnavatel hradí náklady na provoz vozidla, které je v jeho vlastnictví, a je dáno k dispozici zaměstnanci jak ke služebním, tak k soukromým účelům. (Naturální příjem odpovídá hodnotě používání soukromého vozidla.) |

D.11143 |

|

Bezplatný nebo subvencovaný benzin |

Zaměstnavatel platí veškeré soukromé náklady zaměstnance na palivo vzniklé v souvislosti s vozidlem, jež je ve vlastnictví zaměstnavatele, nebo platí jejich část. Naturální příjem odpovídá peněžité hodnotě této výhody. |

D.11143 |

|

Programy nákupu akcií |

Platby v naturáliích na principu akcií, kdy jsou akcie udělovány zaměstnancům jako součást balíčků náhrad. Zaměstnanec získává akcie ihned za cenu nižší než tržní cena. (Práva zhodnocení jsou formami náhrady na principu akcií s hotovostním vyrovnáním a měly by spadat do proměnné D.11112.) |

D.11144 |

|

Akciové opce |

Naturální platby na principu akcií, kdy jsou akcie udělovány zaměstnancům jako součást balíčků náhrad. Zaměstnanec získává právo nakoupit akcie, a to k přesně stanovenému datu v budoucnosti za cenu stanovenou již v přítomnosti. (Práva zhodnocení jsou formami náhrady na principu akcií s hotovostním vyrovnáním a měly by spadat do proměnné D.11112.) |

D.11144 |

|

Bezplatné nebo subvencované parkování na pracovišti |

Zaměstnavatel poskytuje zaměstnancům parkovací prostory za sníženou cenu nebo bezplatně. Naturální příjem odpovídá peněžité hodnotě této výhody. |

D.11145 |

|

Bezplatné nebo subvencované používání mobilního telefonu |

Zaměstnavatel poskytuje mobilní telefon pro služební a soukromé účely a platí veškeré související náklady. Naturální příjem odpovídá peněžité hodnotě této výhody. |

D.11145 |

|

Bezplatná nebo subvencovaná doprava do práce a z práce |

Náklady zaměstnanců na cestovné do práce a z práce jsou v plné výši nebo částečně hrazeny. Naturální příjem odpovídá peněžité hodnotě jako v ostatních výše uvedených případech. |

D.11145 |

|

Bezplatné nebo subvencované stravování |

Zaměstnavatel poskytuje zaměstnanci stravování za sníženou cenu nebo bezplatně. Naturální příjem odpovídá peněžité hodnotě jako v ostatních výše uvedených případech. |

D.11145 |

D.121: Skutečné sociální příspěvky hrazené zaměstnavatelem

Příklady: Platby spadající do proměnné D.121

|

Položka |

Popis |

Další členění |

|

Příspěvky zaměstnavatele do systému pojištění pro případ invalidity |

Pravidelné fondové příspěvky zaměstnavatele do systému pojištění. |

D.1211 |

|

Zákonné příspěvky zaměstnavatele do penzijních fondů |

Zaměstnavatel v době zaměstnání přispívá do systému penzijního pojištění s účastí fondu sociálního zabezpečení, pojišťovací společnosti nebo samosprávného penzijního fondu. |

D.1211 |

|

Vyšší příspěvky zaměstnavatele na penzijní pojištění |

Zaměstnavatel platí příspěvek navíc do systému penzijního pojištění zaměstnanců. |

D.1212 |

D.122: Přiznávané sociální příspěvky hrazené zaměstnavatelem

Příklady: Platby spadající do proměnné D.122

|

Položka |

Popis |

Další členění |

|

Platby během mateřské dovolené |

Zaměstnavatel hradí tyto platby přímo zaměstnanci během mateřské dovolené jako náhradu za ušlý výdělek. |

D.1221 |

|

Přiznávané sociální příspěvky na důchody státních zaměstnanců |

Zaměstnavatel nehradí platby do systému penzijního pojištění během doby zaměstnání dané osoby. Důchody jsou později vypláceny z vlastních zdrojů zaměstnavatele. |

D.1222 |

|

Platby do systémů předčasného odchodu do důchodu pro osoby se zkráceným pracovním úvazkem |

Doplňkové platby zaměstnavatele do systémů předčasného odchodu do důchodu osob se zkráceným pracovním úvazkem. |

D.1222 |

|

Dávky při skončení pracovního poměru založené na kolektivní smlouvě |

Zaměstnavatel vyplácí tyto dávky zaměstnancům odcházejícím z podniku. |

D.1223 |

|

Studijní granty |

Zaměstnavatel hradí veškeré náklady na odborné, s prací nesouvisející vzdělávání poskytované mimo podnik nebo hradí jejich část. |

D.1224 |

|

Odměna v případě svatby či narození dítěte |

Platba zaměstnanci vyplácená po uskutečnění dané události. |

D.1224 |

|

Bezplatné nebo subvencované vzdělávání dítěte |

Poplatky za vzdělávání dětí zaměstnance jsou částečně nebo plně hrazeny. |

D.1224 |

|

Příspěvek za práci na zkrácený pracovní úvazek |

Zaručená platba, která má zaměstnancům plně nebo částečně nahradit zkrácení běžné pracovní doby. (Doplňkové platby vyplácené v každém výplatním termínu spadají do proměnné D.11111) |

D.1224 |

D.2: Odborné vzdělávání hrazené zaměstnavatelem

Příklady: Platby spadající do proměnné D.2

|

Položka |

Popis |

|

Honoráře pro vyučující, kteří nejsou zaměstnanci podniku |

Výdaje související s odborným vzděláváním zaměstnanců, např. organizovaným formou interních seminářů (případné subvence náleží do proměnné D.5 a je třeba je z dané položky vyloučit). |

|

Výdaje na učební pomůcky |

Výdaje související s odborným vzděláváním, např. organizovaným formou elektronických kurzů na základě intranetu vyvinutých specializovanými společnostmi (případné subvence náleží do proměnné D.5 a je třeba je z dané položky vyloučit). |

D.3: Ostatní výdaje hrazené zaměstnavatelem

Příklady: Platby spadající do proměnné D.3

|

Položka |

Popis |

|

Příspěvek na oblečení |

Vyplácí se v zaměstnáních, kde se vyžaduje zvláštní, např. ochranné nebo reprezentativní oblečení, které není určeno k soukromému použití. |

|

Náklady na přijímání pracovníků |

Náklady na náborové agentury nebo náklady na inzerování volných pracovních míst. |

|

Příspěvek na zařízení nebo přestěhování |

Vyplácí se, pokud se na zaměstnanci vyžaduje, aby změnil své bydliště. |

PŘÍLOHA III

PŘEDÁVÁNÍ ÚDAJŮ ZAHRNUJÍCÍCH DALŠÍ ČLENĚNÍ PODLE EKONOMICKÉ ČINNOSTI, TŘÍDY VELIKOSTI PODNIKU A ZEMĚ ČI REGIONU

Je třeba předložit tři složky, podle tabulek A, B a C:

|

— |

tabulka A obsahuje údaje za členský stát (jeden záznam pro každou ekonomickou činnost na úrovni sekcí a oddílů klasifikace NACE Rev. 1.1), |

|

— |

tabulka B obsahuje údaje za členský stát podle třídy velikosti podniku (jeden záznam pro každou ekonomickou činnost na úrovni sekcí a oddílů klasifikace NACE Rev. 1.1, a to pro každou třídu velikosti podniku), |

|

— |

tabulka C obsahuje regionální údaje na úrovni NUTS 1 (jeden záznam pro každou ekonomickou činnost na úrovni sekcí a oddílů klasifikace NACE Rev. 1.1, a to pro každý region). |

Tabulka C se nevyžaduje u těch zemí, kde NUTS 1 odpovídá národní úrovni. Pro podskupinu proměnných uvedenou v příloze I se vyžaduje pouze tabulka A. Tyto proměnné jsou označeny v příloze I.

Identifikace záznamu

Záznamy se třídí podle identifikační sekvence, který obsahuje:

|

— |

rok zjišťování, |

|

— |

typ tabulky, |

|

— |

kód země nebo regionu, |

|

— |

ekonomickou činnost, |

|

— |

třídu velikosti. |

Předávací kódy pro:

|

— |

ekonomické činnosti klasifikace NACE Rev. 1.1, |

|

— |

třídy velikosti podniků a |

|

— |

kódy zemí nebo regionů |

jsou stanoveny Eurostatem v prováděcím dokumentu.

Označení důvěrnosti

Jednotlivé záznamy předávané pro tabulky A, B a C sestávají ze souhrnných údajů, např. údajů pro celý základní soubor. Je-li to nezbytné, mohou být jednotlivé záznamy označeny jako „důvěrné“. V tabulkách A, B nebo C může být tato důvěrnost porušena, pokud je počet podniků nebo místních jednotek v základním souboru příliš malý na to, aby existoval jednotlivý záznam ohledně dané ekonomické činnosti, třídy velikosti nebo regionu. Rizika jsou očividně větší, pokud se jednotlivý záznam týká jedné nebo dvou velkých jednotek. Stejně tak může být riziko týkající se důvěrnosti vyšší u tabulek B nebo C, vzhledem k dalšímu členění podle třídy velikosti a regionu. Pro označení důvěrných záznamů se používají dva kódy:

|

|

kód „1“, pokud jsou údaje pro jednotlivý záznam v tabulce A, B nebo C důvěrné (1); |

|

|

pokud údaje důvěrné nejsou, vložte mezeru „ “ (nikoli nulu či pomlčku „–“). |

Proměnné

Požadované proměnné jsou definovány v příloze I. Čísla se vkládají bez mezer, teček či čárek (správně je např. 13967; údaje 13 967 nebo 13.967 nebo 13,967 jsou chybné).

Chybějící (nebo nulové) proměnné je třeba označit podle těchto pravidel:

|

|

kódem „NA“, pokud proměnná není k dispozici (a to přestože určitě existuje a je větší než nula); |

|

|

kódem „OPT“, pokud je proměnná volitelná a není doplněna; |

|

|

kódem „0“ pro nulové hodnoty nebo pro proměnné, které v dotčené zemi neexistují. |

Proměnné týkající se počtu zaměstnanců, pracovní doby a počtu statistických jednotek by měly být vyjádřeny v absolutních hodnotách, tj. v přirozených číslech (nikoli na desetinná místa, v desítkách, tisících, milionech atd.).

Proměnné týkající se výdajů by se měly vyjadřovat v národní měně dotčené země. U zemí eurozóny by se dané údaje měly vyjádřit v eurech. Jednotky používané v každé zemi by měly být pro všechny proměnné identické a měly by být vyjádřeny v absolutních hodnotách, tj. v přirozených číslech (nikoli na desetinná místa, v desítkách, tisících, milionech atd.).

Předávání

Členské státy předávají Komisi (Eurostatu) údaje a metadata vyžadovaná tímto nařízením v elektronické podobě v souladu se standardem pro výměnu dat navrženým Eurostatem. Eurostat zpřístupní podrobnou dokumentaci týkající se schválených standardů a dodá pokyny pro jejich provádění podle požadavků tohoto nařízení.

(1) Je-li jednotlivý záznam označen jako důvěrný, přijme Eurostat vhodná opatření na ochranu důvěrnosti údajů poskytnutých pro tabulky A, B a C.