2014/17/EUSměrnice Evropského parlamentu a Rady 2014/17/EU ze dne 4. února 2014 o smlouvách o spotřebitelském úvěru na nemovitosti určené k bydlení a o změně směrnic 2008/48/ES a 2013/36/EU a nařízení (EU) č. 1093/2010 Text s významem pro EHP

| Publikováno: | Úř. věst. L 60, 28.2.2014, s. 34-85 | Druh předpisu: | Směrnice |

| Přijato: | 4. února 2014 | Autor předpisu: | Evropský parlament; Rada Evropské unie |

| Platnost od: | 20. března 2014 | Nabývá účinnosti: | 20. března 2014 |

| Platnost předpisu: | Ano (od 20. listopadu 2026 zrušen předpisem (EU) 2023/2225) | Pozbývá platnosti: | 20. listopadu 2026 |

Text aktualizovaného znění s celou hlavičkou je dostupný pouze pro registrované uživatele.

Tento dokument slouží výhradně k informačním účelům a nemá žádný právní účinek. Orgány a instituce Evropské unie nenesou za jeho obsah žádnou odpovědnost. Závazná znění příslušných právních předpisů, včetně jejich právních východisek a odůvodnění, jsou zveřejněna v Úředním věstníku Evropské unie a jsou k dispozici v databázi EUR-Lex. Tato úřední znění jsou přímo dostupná přes odkazy uvedené v tomto dokumentu

|

SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY 2014/17/ЕU ze dne 4. února 2014 o smlouvách o spotřebitelském úvěru na nemovitosti určené k bydlení a o změně směrnic 2008/48/ES a 2013/36/EU a nařízení (EU) č. 1093/2010 (Úř. věst. L 060 28.2.2014, s. 34) |

Ve znění:

|

|

|

Úřední věstník |

||

|

Č. |

Strana |

Datum |

||

|

NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY (EU) 2016/1011 ze dne 8. června 2016 |

L 171 |

1 |

29.6.2016 |

|

Opraveno:

SMĚRNICE EVROPSKÉHO PARLAMENTU A RADY 2014/17/ЕU

ze dne 4. února 2014

o smlouvách o spotřebitelském úvěru na nemovitosti určené k bydlení a o změně směrnic 2008/48/ES a 2013/36/EU a nařízení (EU) č. 1093/2010

(Text s významem pro EHP)

KAPITOLA 1

PŘEDMĚT, OBLAST PŮSOBNOSTI, DEFINICE A PŘÍSLUŠNÉ ORGÁNY

Článek 1

Předmět

Tato směrnice stanoví společný rámec pro některé aspekty právních a správních předpisů členských států týkající se smluv o spotřebitelském úvěru zajištěném zástavním právem nebo jinak se týkající nemovitosti určené k bydlení, včetně povinnosti provést před poskytnutím úvěru posouzení úvěruschopnosti, jakožto základ pro to, aby byly v členských státech vytvořeny účinné standardy pro poskytování úvěrů na nemovitosti určené k bydlení, a dále pro některé obezřetnostní a dohledové požadavky, včetně požadavků souvisejících s usazováním zprostředkovatelů úvěru, jmenovaných zástupců a neúvěrových institucí a s dohledem nad nimi.

Článek 2

Úroveň harmonizace

1. Tato směrnice nebrání členským státům, aby v zájmu ochrany spotřebitelů zachovaly nebo zavedly přísnější ustanovení, jsou-li tato ustanovení v souladu s jejich povinnostmi vyplývajícími z práva Unie.

2. Bez ohledu na odstavec 1 členské státy ve svém vnitrostátním právu neponechají nebo nezavedou ustanovení odchylná od čl. 14 odst. 2 a části A přílohy II, pokud jde o standard poskytování předsmluvních informací prostřednictvím evropského standardizovaného informačního přehledu (dále jen „ESIP“), a od čl. 17 odst. 1 až 5, 7 a 8 a přílohy I, pokud jde o společný a konzistentní unijní standard výpočtu roční procentní sazby nákladů.

Článek 3

Oblast působnosti

1. Tato směrnice se vztahuje na

a) smlouvy o úvěru, které jsou zajištěny zástavním právem k nemovitosti určené k bydlení nebo jiným srovnatelným zajištěním běžně používaným v členském státě na nemovitosti určené k bydlení nebo které jsou zajištěny právem k nemovitosti určené k bydlení, a

b) smlouvy o úvěru, jejichž účelem je nabytí nebo zachování vlastnických práv k pozemku nebo ke stávající nebo projektované budově.

2. Tato směrnice se nevztahuje na

a) smlouvy o úvěru založené na jištění nemovitosti, u nichž věřitel

i) vyplácí úvěr formou jednorázové částky, pravidelných plateb nebo jiným způsobem a výměnou získá určitou částku plynoucí z výnosu z budoucího prodeje nemovitosti určené k bydlení nebo práva souvisejícího s touto nemovitostí a

ii) nebude požadovat úplné splacení úvěru, než u spotřebitele nastane jedna nebo několik blíže určených životních událostí, které stanoví členské státy, pokud spotřebitel neporuší smluvní povinnosti způsobem, který věřiteli umožňuje smluvní vztah z dané smlouvy o úvěru ukončit;

b) smlouvy o úvěru, kde úvěr poskytuje zaměstnavatel svým zaměstnancům v rámci vedlejší činnosti a kde je smlouva o úvěru bezúročná nebo s ročními procentními sazbami nákladů nižšími, než jsou sazby převažující na trhu, a které nejsou obecně nabízeny veřejnosti;

c) smlouvy o úvěru, u nichž je úvěr poskytnut bezúročně a bez jakýchkoli jiných poplatků s výjimkou úhrady nákladů přímo spojených se zajištěním úvěru;

d) smlouvy o úvěru ve formě možnosti přečerpání, kde úvěr musí být splacen do jednoho měsíce;

e) smlouvy o úvěru, které jsou výsledkem urovnání dosaženého před soudem nebo jiným orgánem stanoveným zákonem;

f) smlouvy o úvěru, které se vztahují k bezplatně odložené platbě stávajícího dluhu a které nespadají do působnosti odst. 1 písm. a).

3. Členské státy se mohou rozhodnout neuplatňovat

a) články 11 a 14 a přílohu II na spotřebitelské smlouvy o úvěru, které jsou zajištěny zástavním právem nebo jiným srovnatelným zajištěním běžně používaným v členském státě na nemovitosti určené k bydlení nebo které jsou zajištěny právem k nemovitosti určené k bydlení, jejichž účelem není nabytí nebo zachování práva k této nemovitosti, jestliže tyto členské státy na takové smlouvy o úvěru uplatňují články 4 a 5 a přílohy II a III směrnice 2008/48/ES;

b) tuto směrnici na smlouvy o úvěru související s nemovitostí, jestliže smlouva o úvěru stanoví, že nemovitost nesmí spotřebitelem nebo jeho rodinným příslušníkem nikdy obývána jakožto dům, byt nebo jiné obydlí a má být jakožto dům, byt nebo jiné obydlí obývána na základě nájemní smlouvy;

c) tuto směrnici na smlouvy o úvěru související s úvěry poskytovanými omezenému okruhu osob na základě právního předpisu pro účely obecného zájmu a zcela bezúročně nebo za nižších výpůjčních úrokových sazeb, než jaké převažují na trhu, nebo na základě jiných podmínek, jež jsou pro spotřebitele výhodnější než podmínky převažující na trhu, a za výpůjčních úrokových sazeb, které nejsou vyšší, než jaké převažují na trhu;

d) tuto směrnici na překlenovací úvěry;

e) tuto směrnici na smlouvy o úvěru, u nichž je věřitelem organizace spadající do oblasti působnosti čl. 2 odst. 5 směrnice 2008/48/ES.

4. Členské státy, které využijí možnost uvedenou v odst. 3 písm. b), zajistí, aby byla u tohoto druhu úvěrů uplatňována vhodná vnitrostátní úprava.

5. Členské státy, které využijí možnost uvedenou v odst. 3 písm. c) nebo e), zajistí uplatňování přiměřených alternativních mechanismů, jež zabezpečí, aby spotřebitelé obdrželi v předsmluvní fázi včas informace o hlavních rysech, rizicích a nákladech těchto smluv o úvěru a aby reklama na tyto smlouvy o úvěru byla přiměřená, jasná a nezavádějící.

Článek 4

Definice

Pro účely této směrnice se rozumí:

1) „spotřebitelem“ spotřebitel ve smyslu čl. 3 písm. a) směrnice 2008/48/ES;

2) „věřitelem“ fyzická nebo právnická osoba, která při výkonu své živnosti, podnikání nebo povolání poskytuje nebo slibuje poskytnout úvěr spadající do oblasti působnosti podle článku 3;

3) „smlouvou o úvěru“ smlouva, na jejímž základě věřitel poskytuje nebo slibuje poskytnout spotřebiteli úvěr spadající do oblasti působnosti článku 3 ve formě odložené platby, půjčky nebo jiné podobné finanční služby;

4) „doplňkovou službou“ služba nabízená spotřebiteli ve spojení se smlouvou o úvěru;

5) „zprostředkovatelem úvěru“ fyzická nebo právnická osoba, která nejedná jako věřitel nebo notář nebo pouze přímo či nepřímo neseznámí spotřebitele s určitým věřitelem nebo zprostředkovatelem úvěru a která při výkonu své živnosti, podnikání nebo povolání za odměnu, která může mít peněžitou anebo jakoukoli jinou dohodnutou finanční podobu,

a) spotřebitelům předkládá nebo nabízí smlouvy o úvěru;

b) pomáhá spotřebitelům v souvislosti se smlouvami o úvěru prováděním přípravných prací nebo jiných předsmluvních administrativních činností, než jsou činnosti uvedené v písmeni a), nebo

c) uzavírá smlouvy o úvěru se spotřebiteli jménem věřitele;

6) „skupinou“ skupina věřitelů, kteří mají být konsolidováni za účelem sestavování konsolidované účetní závěrky ve smyslu směrnice Evropského parlamentu a Rady 2013/34/EU ze dne 26. června 2013 o ročních účetních závěrkách, konsolidovaných účetních závěrkách a souvisejících zprávách některých forem podniků ( 1 );

7) „vázaným zprostředkovatelem úvěru“ jakýkoli zprostředkovatel úvěru, který jedná jménem a na plnou a bezpodmínečnou odpovědnost

a) jediného věřitele;

b) jediné skupiny nebo

c) určitého počtu věřitelů nebo skupin, který nepředstavuje většinu na trhu;

8) „jmenovaným zástupcem“ fyzická nebo právnická osoba, která vykonává činnosti uvedené v bodě 5 a která jedná jménem a na plnou a bezpodmínečnou odpovědnost jediného zprostředkovatele úvěru;

9) „úvěrovou institucí“ úvěrová instituce ve smyslu čl. 4 odst. 1 bodu 1 nařízení (EU) č. 575/2013;

10) „neúvěrovou institucí“ jakýkoli věřitel, který není úvěrovou institucí;

11) „pracovníky“:

a) všechny fyzické osoby pracující pro věřitele nebo zprostředkovatele úvěru, které jsou přímo zapojeny do činností, jež jsou předmětem této směrnice, nebo které v průběhu těchto činností přicházejí do styku se spotřebiteli;

b) všechny fyzické osoby pracující pro jmenovaného zástupce, které přicházejí do styku se spotřebiteli v průběhu činností, jež jsou předmětem této směrnice;

c) všechny fyzické osoby, které přímo řídí fyzické osoby uvedené v písmenech a) a b) nebo na ně dohlížejí;

12) „celkovou výší úvěru“ celková výše úvěru ve smyslu čl. 3 písm. l) směrnice 2008/48/ES;

13) „celkovými náklady úvěru pro spotřebitele“ celkové náklady úvěru pro spotřebitele ve smyslu čl. 3 písm. g) směrnice 2008/48/ES, včetně nákladů na ocenění nemovitosti, je-li pro získání úvěru nezbytné, avšak bez evidenčních poplatků za převod vlastnictví nemovitosti. Vyloučeny jsou veškeré částky splatné spotřebitelem v důsledku neplnění závazků stanovených ve smlouvě o úvěru;

14) „celkovou částkou splatnou spotřebitelem“ celková částka splatná spotřebitelem ve smyslu čl. 3 písm. h) směrnice 2008/48/ES;

15) „roční procentní sazbou nákladů“ celkové náklady úvěru pro spotřebitele vyjádřené jako roční procento celkové výše úvěru, případně včetně nákladů uvedených v čl. 17 odst. 2, jež se na ročním základě rovná současné hodnotě všech budoucích nebo stávajících závazků (čerpání, splátek a poplatků) dohodnutých mezi věřitelem a spotřebitelem;

16) „výpůjční úrokovou sazbou“ výpůjční úroková sazba ve smyslu čl. 3 písm. j) směrnice 2008/48/ES;

17) „posouzením úvěruschopnosti“ hodnocení vyhlídky, že dluh vyplývající ze smlouvy o úvěru bude splacen;

18) „trvalým nosičem“ trvalý nosič ve smyslu čl. 3 písm. m) směrnice 2008/48/ES;

19) „domovským členským státem“:

a) členský stát, v němž má věřitel nebo zprostředkovatel úvěru, který je fyzickou osobou, ústředí;

b) členský stát, v němž má věřitel nebo zprostředkovatel úvěru, který je právnickou osobou, sídlo, nebo jestliže podle svého použitelného vnitrostátního práva žádné sídlo nemá, členský stát, v němž má ústředí;

20) „hostitelským členským státem“ členský stát jiný než domovský členský stát, ve kterém má věřitel nebo zprostředkovatel úvěru pobočku nebo v němž poskytuje služby;

21) „poradenskými službami“ poskytování individuálních doporučení spotřebiteli ohledně jedné či více transakcí týkajících se smlouvy o úvěru; tato činnost je oddělena od poskytnutí úvěru i od činností při zprostředkování úvěru uvedených v bodě 5;

22) „příslušným orgánem“ orgán, který členský stát určí jako příslušný v souladu s článkem 5;

23) „překlenovacím úvěrem“ smlouva o úvěru, která buď nemá pevně stanovenou dobu trvání, nebo má být splacena během dvanácti měsíců, a kterou spotřebitel používá jako dočasné finanční řešení při přechodu k jinému mechanismu financování v souvislosti s nemovitostí;

24) „podmíněným závazkem nebo zárukou“ smlouva o úvěru, která funguje jako záruka pro jinou samostatnou, avšak doplňkovou transakci a u které je jistina zajištěná nemovitostí čerpána pouze v případě, že nastane určitá událost nebo události, jež jsou stanoveny ve smlouvě a jež mohou, ale nemusí nastat;

25) „smlouvou o úvěru s podílem na hodnotě nemovitosti“ smlouva o úvěru, u níž se jistina, která má být splacena, určuje na základě smluvně stanoveného procentního podílu z hodnoty nemovitosti v okamžiku splácení jistiny;

26) „vázaným prodejem“ nabízení nebo prodej smlouvy o úvěru v balíčku s dalšími, odlišnými finančními produkty nebo službami, přičemž smlouva o úvěru není spotřebiteli samostatně k dispozici;

27) „spojeným prodejem“ nabízení nebo prodej smlouvy o úvěru v balíčku s dalšími, odlišnými finančními produkty nebo službami, přičemž uvedená smlouva o úvěru je spotřebiteli rovněž k dispozici samostatně, avšak nikoli nutně za stejných podmínek jako při nabídce ve spojení s doplňkovými službami;

28) „úvěrem v cizí měně“ smlouva o úvěru, kde úvěr

a) je denominován v jiné měně, než ve které má spotřebitel příjem nebo ve které drží aktiva, z nichž má být úvěr splácen, nebo

b) je denominován v jiné měně, než je měna členského státu, v němž má spotřebitel bydliště.

Článek 5

Příslušné orgány

1. Členské státy určí vnitrostátní příslušné orgány oprávněné k tomu, aby zajistily a vynucovaly dodržování této směrnice, a zajistí, aby měly vyšetřovací a donucovací pravomoci i přiměřené zdroje, které jsou nezbytné k účinnému a účelnému plnění jejich úkolů.

Orgány uvedené v prvním pododstavci jsou buď orgány veřejné moci, nebo subjekty uznané vnitrostátním právem nebo orgány veřejné moci, kterým vnitrostátní právo tuto pravomoc výslovně svěřuje. Nejsou jimi věřitelé, zprostředkovatelé úvěru nebo jmenovaní zástupci.

2. Členské státy zajistí, aby příslušné orgány, všechny osoby, které pracují nebo pracovaly pro příslušné orgány, jakož i auditoři a znalci pověření příslušnými orgány byli vázáni služebním či profesním tajemstvím. Žádné důvěrné informace, které získají při výkonu svých služebních povinností, nesmějí sdělit jiné osobě nebo orgánu jinak než v souhrnné nebo obecné podobě, aniž jsou dotčeny případy stanovené trestním právem nebo touto směrnicí. To však nebrání příslušným orgánům ve výměně nebo předávání důvěrných informací v souladu s vnitrostátním právem a právem Unie.

3. Členské státy zajistí, aby orgány příslušnými pro zajištění a vynucování dodržování článků 9, 29, 32, 33, 34 a 35 této směrnice byly jedny nebo obojí z následujících:

a) příslušné orgány ve smyslu čl. 4 bodu 2 nařízení (EU) č. 1093/2010;

b) orgány jiné než příslušné orgány uvedené v písmeni a), jestliže vnitrostátní právní či správní předpisy vyžadují, aby tyto orgány spolupracovaly s příslušnými orgány uvedenými v písmeni a), kdykoli je to nutné k plnění jejich úkolů podle této směrnice, a to i za účelem spolupráce s Evropským orgánem dohledu (Evropským orgánem pro bankovnictví) (dále jen „Evropský orgán pro bankovnictví“), jak vyžaduje tato směrnice.

4. Členské státy uvědomí Komisi a Evropský orgán pro bankovnictví o určení příslušných orgánů i jakýchkoli změnách v tomto určení a uvedou rozdělení povinností mezi různé příslušné orgány. První oznámení se uskuteční co nejdříve a nejpozději 21. března 2016.

5. Svou pravomoc příslušné orgány vykonávají v souladu s vnitrostátním právem buď

a) přímo v rámci vlastní pravomoci nebo pod soudním dohledem nebo

b) prostřednictvím podání k soudům příslušným k přijetí nezbytného rozhodnutí, a to i v řízení o opravném prostředku, není-li návrhu na přijetí nezbytného rozhodnutí vyhověno, s výjimkou článků 9, 29, 32, 33, 34 a 35.

6. Existuje-li na jeho území více než jeden příslušný orgán, zajistí členský stát zřetelné vymezení povinností těchto orgánů a úzkou spolupráci mezi nimi, aby mohly své příslušné povinnosti efektivně vykonávat.

7. Komise nejméně jednou ročně zveřejní seznam příslušných orgánů v Úředním věstníku Evropské unie a na své internetové stránce jej průběžně aktualizuje.

KAPITOLA 2

FINANČNÍ VZDĚLÁVÁNÍ

Článek 6

Finanční vzdělávání spotřebitelů

1. Členské státy prosazují opatření na podporu vzdělávání spotřebitelů ve vztahu k zodpovědnému přijímání úvěrů a řízení dluhu, zejména v souvislosti se smlouvami o hypotečním úvěru. Pro orientaci spotřebitelů, zejména těch, kteří si hypoteční úvěr berou poprvé, jsou nezbytné jasné a obecné informace o procesu poskytování úvěru. Informace o tom, jaká vodítka jim mohou poskytnout organizace spotřebitelů a vnitrostátní orgány jsou rovněž nezbytné.

2. Komise zveřejní vyhodnocení finančního vzdělávání, které je spotřebitelům v členských státech k dispozici, a nalezne příklady osvědčených postupů, které by bylo možné dále rozvíjet s cílem zvýšení finanční informovanosti spotřebitelů.

KAPITOLA 3

PODMÍNKY VZTAHUJÍCÍ SE NA VĚŘITELE, ZPROSTŘEDKOVATELE ÚVĚRU A JMENOVANÉ ZÁSTUPCE

Článek 7

Kodex chování při poskytování úvěru spotřebitelům

1. Členské státy vyžadují, aby věřitel, zprostředkovatel úvěru nebo jmenovaný zástupce při tvorbě úvěrového produktu nebo poskytování úvěru, zprostředkování úvěru či poskytování poradenských služeb o úvěru a případně doplňkových služeb spotřebiteli nebo při plnění smlouvy o úvěru jednal čestně, přiměřeně, transparentně a profesionálně a zohledňoval práva a zájmy spotřebitele. Při poskytování či zprostředkování úvěru nebo poskytování poradenských služeb o úvěru a případně doplňkových služeb se vychází z informací o situaci spotřebitele, z veškerých zvláštních požadavků, které spotřebitel sdělil, a z přiměřených předpokladů o rizicích, kterým může být spotřebitel po celou dobu trvání smlouvy o úvěru vystaven. Při poskytování poradenských služeb se mimoto vychází z informací požadovaných v čl. 22 odst. 3 písm. a).

2. Členské státy zajistí, aby způsob, jakým věřitelé odměňují své pracovníky a zprostředkovatele úvěru, a způsob, jakým zprostředkovatelé úvěru odměňují své pracovníky a jmenované zástupce, nebránil dodržení povinnosti stanovené v odstavci 1.

3. Členské státy zajistí, aby při stanovování a uplatňování zásad odměňování pracovníků odpovědných za posuzování úvěruschopnosti dodržovali věřitelé způsobem a v rozsahu, který je přiměřený jejich velikosti, vnitřní organizaci a povaze, rozsahu a složitosti jejich činností, tato pravidla:

a) zásady odměňování podporují řádné a účinné řízení rizik a jsou s ním v souladu a nepovzbuzují k podstupování rizik překračujících úroveň rizika tolerovaného věřitelem;

b) zásady odměňování jsou v souladu s obchodní strategií, cíli, hodnotami a dlouhodobými zájmy věřitele a zahrnují opatření na předcházení střetu zájmů, zejména stanovením toho, že odměňování není závislé na počtu nebo podílu akceptovaných žádostí o úvěr.

4. Členské státy zajistí, aby v případě, že věřitelé, zprostředkovatelé úvěrů nebo jmenovaní zástupci poskytují poradenské služby, nebyla struktura odměňování pracovníků zapojených do těchto služeb na újmu jejich schopnosti jednat v nejlepším zájmu spotřebitele, a zejména nebyla závislá na prodejních cílech. V zájmu dosažení tohoto cíle mohou členské státy nadto zakázat provize, které věřitel platí zprostředkovateli úvěru.

5. Členské státy mohou uložit zákaz nebo omezení plateb spotřebitele věřiteli nebo zprostředkovateli úvěru před uzavřením smlouvy o úvěru.

Článek 8

Povinnost bezplatně poskytovat informace spotřebiteli

Členské státy zajistí, aby informace poskytované spotřebitelům na základě požadavků této směrnice byly spotřebitelům poskytovány bezplatně.

Článek 9

Požadavky na znalosti a odbornou způsobilost pracovníků

1. Členské státy zajistí, aby věřitelé, zprostředkovatelé úvěru a jmenovaní zástupci u svých pracovníků vyžadovali náležitou a průběžně aktualizovanou úroveň znalostí a odborné způsobilosti v oblasti tvorby, nabízení nebo poskytování smluv o úvěru, výkonu činností při zprostředkování úvěrů uvedených v čl. 4 bodu 5 nebo poskytování poradenských služeb. Tam, kde uzavření smlouvy o úvěru zahrnuje i související doplňkovou službu, jsou vyžadovány také příslušné znalosti a odborná způsobilost týkající se dané doplňkové služby.

2. S výjimkou případů uvedených v odstavci 3 domovské členské státy stanoví minimální požadavky na znalosti a odbornou způsobilost pracovníků věřitelů, zprostředkovatelů úvěru a jmenovaných zástupců v souladu se zásadami uvedenými v příloze III.

3. Poskytuje-li věřitel nebo zprostředkovatel úvěru své služby na území jednoho nebo několika dalších členských států

i) prostřednictvím pobočky, odpovídá za stanovení minimálních požadavků na znalosti a odbornou způsobilost pracovníků pobočky hostitelský členský stát,

ii) na základě volného pohybu služeb, odpovídá za stanovení minimálních požadavků na znalosti a odbornou způsobilost pracovníků v souladu s přílohou III domovský členský stát. U požadavků uvedených v příloze III odstavci 1 písm. b), c), e) a f) však může minimální požadavky na znalosti a odbornou způsobilost stanovit hostitelský členský stát.

4. Členské státy zajistí, aby na dodržování požadavků stanovených v odstavci 1 dohlížely příslušné orgány a aby měly pravomoc od věřitelů, zprostředkovatelů úvěru a jmenovaných zástupců vyžadovat předložení důkazů, jež pro takový dohled považuje příslušný orgán za nezbytné.

5. V zájmu účinného dohledu nad věřiteli a zprostředkovateli úvěru, kteří poskytují své služby na území jiných členských států na základě volného pohybu služeb, příslušné orgány hostitelského a domovského členského státu úzce spolupracují, aby v oblasti minimálních požadavků na znalosti a odbornou způsobilost stanovených hostitelským členským státem fungoval účinný dohled a vymáhání dodržování předpisů. Za tímto účelem může každý z těchto orgánů přenést určité úkoly a povinnosti na svůj protějšek.

KAPITOLA 4

INFORMACE A POSTUPY PŘEDCHÁZEJÍCÍ UZAVŘENÍ SMLOUVY O ÚVĚRU

Článek 10

Obecná ustanovení použitelná na reklamu a marketing

Aniž je dotčena směrnice 2005/29/ES, vyžadují členské státy, aby veškerá reklamní a marketingová komunikace týkající se smluv o úvěru byla přiměřená, jasná a nezavádějící. Zejména jsou zakázány formulace, které mohou u spotřebitele vyvolat falešná očekávání ohledně dostupnosti nebo nákladů úvěru.

Článek 11

Standardní informace uváděné v reklamě

1. Členské státy zajistí, aby jakákoli reklama na smlouvy o úvěru, jež uvádí úrokovou sazbu nebo jakékoli číselné údaje o nákladech úvěru pro spotřebitele, uváděla standardní informace v souladu s tímto článkem.

Členské státy mohou stanovit, že se první pododstavec nepoužije, pokud vnitrostátní právo vyžaduje, aby v reklamách na smlouvy o úvěru, které neuvádějí úrokovou sazbu ani jakékoli číselné údaje o nákladech úvěru pro spotřebitele ve smyslu prvního pododstavce, byla uváděna roční procentní sazba nákladů.

2. Standardní informace musí obsahovat jasným, výstižným a zřetelným způsobem

a) totožnost věřitele nebo tam, kde je to relevantní, zprostředkovatele úvěru nebo jmenovaného zástupce;

b) informaci, že je smlouva o úvěru zajištěna zástavním právem k nemovitosti určené k bydlení nebo jiným srovnatelným zajištěním běžně používaným v členském státě na nemovitosti určené k bydlení nebo právem k nemovitosti určené k bydlení, je-li to relevantní;

c) výpůjční úrokovou sazbu, přičemž se uvede, zda je pevná, pohyblivá nebo kombinací obojího, spolu s údaji o veškerých poplatcích zahrnutých v celkových nákladech úvěru pro spotřebitele;

d) celkovou výši úvěru;

e) roční procentní sazbu nákladů, která musí být v reklamě uvedena alespoň stejně zřetelně jako jakékoli úrokové sazby;

f) dobu trvání smlouvy o úvěru, je-li relevantní;

g) výši splátek, je-li relevantní;

h) celkovou částku splatnou spotřebitelem, je-li relevantní;

i) počet splátek, je-li relevantní;

j) upozornění na to, že částku splatnou spotřebitelem by mohla ovlivnit možná fluktuace směnného kurzu, je-li to relevantní.

3. Informace vyjmenované v odstavci 2 mimo písmena a), b) nebo j) se uvádějí prostřednictvím reprezentativního příkladu a jsou s ním neustále v souladu. Kritéria pro určení reprezentativního příkladu přijmou členské státy.

4. Je-li pro získání úvěru nebo pro jeho získání za nabízených podmínek spotřebitel povinen uzavřít smlouvu o doplňkové službě, zejména pojištění, a náklady na tuto službu nelze určit předem, musí být spolu s roční procentní sazbou nákladů jasně, výstižně a zřetelně uvedena rovněž povinnost uzavřít smlouvu o této službě.

5. Informace uvedené v odstavcích 2 a 4 musí být snadno čitelné nebo jasně slyšitelné, podle toho, jaké médium je k reklamě užito.

6. Členské státy mohou vyžadovat zahrnutí výstižných a přiměřených upozornění na konkrétní rizika, která jsou se smlouvami o úvěru spojena. Tyto požadavky oznámí bezodkladně Komisi.

7. Tímto článkem není dotčena směrnice 2005/29/ES.

Článek 12

Vázaný a spojený prodej

1. Členské státy umožní spojený prodej, avšak zakáží vázaný prodej.

2. Bez ohledu na odstavec 1 mohou členské státy stanovit, že věřitelé mohou od spotřebitele, jeho rodinného příslušníka nebo blízkého příbuzného požadovat

a) otevření nebo vedení platebního nebo spořicího účtu, je-li jeho jediným účelem shromažďovat peněžní prostředky pro splácení a obsluhu úvěru, soustředit zdroje za účelem získání úvěru nebo poskytnout doplňující zajištění věřiteli v případě prodlení;

b) pořízení nebo vedení investičního produktu nebo produktu soukromého penzijního spoření, jestliže daný produkt, který investorovi primárně nabízí příjem v důchodu, slouží také k poskytnutí doplňujícího zajištění věřiteli v případě prodlení, ke shromažďování peněžních prostředků pro splácení a obsluhu úvěru nebo k soustředění zdrojů za účelem získání úvěru;

c) uzavření samostatné smlouvy o úvěru ve spojení se smlouvou o úvěru s podílem na hodnotě nemovitosti za účelem získání úvěru.

3. Bez ohledu na odstavec 1 mohou členské státy vázaný prodej povolit, pokud věřitel může příslušnému orgánu prokázat, že ze svázaných produktů nebo kategorií produktů, které nejsou k dispozici samostatně, nabízených za vzájemně podobných podmínek, mají s náležitým ohledem na dostupnost a ceny příslušných produktů nabízených na trhu spotřebitelé zřejmý prospěch. Tento odstavec platí pouze u produktů, které jsou uvedeny na trh po 20. březnu 2014.

4. Členské státy mohou věřitelům povolit, aby od spotřebitelů v souvislosti se smlouvou o úvěru vyžadovali příslušné pojištění. V těchto případech členské státy zajistí, aby věřitel akceptoval pojištění od jiného pojistitele, než jakému by sám dával přednost, pokud dané pojištění poskytuje rovnocennou úroveň záruky jako pojištění navržené věřitelem.

Článek 13

Všeobecné informace

1. Členské státy zajistí, aby věřitelé nebo tam, kde je to relevantní, vázaní zprostředkovatelé úvěru nebo jejich jmenovaní zástupci trvale zpřístupnili v papírové podobě nebo na jiném trvalém nosiči nebo v elektronické podobě jasné a srozumitelné všeobecné informace o smlouvách o úvěru. Členské státy mohou navíc stanovit, aby všeobecné informace zpřístupňoval rovněž zprostředkovatel úvěru, který není vázaným zprostředkovatelem.

Tyto všeobecné informace musí obsahovat alespoň

a) totožnost a poštovní adresu toho, kdo je vydal;

b) možné účely použití úvěru;

c) formy zajištění, včetně případné možnosti, aby se toto zajištění nacházelo v jiném členském státě;

d) možnou dobu trvání smluv o úvěru;

e) typy dostupné výpůjční úrokové sazby, přičemž se uvede, zda je pevná, pohyblivá nebo obojí, spolu se stručným popisem vlastností pevné a pohyblivé sazby, včetně souvisejících důsledků pro spotřebitele;

ea) jsou-li k dispozici smlouvy, které odkazují na referenční hodnotu ve smyslu čl. 3 odst. 1 bodu 3 nařízení Evropského parlamentu a Rady (EU) 2016/1011 ( 2 ), názvy referenčních hodnot a jejich administrátorů a možné důsledky pro spotřebitele;

f) jsou-li k dispozici úvěry v cizí měně nebo měnách, uvedení této cizí měny nebo měn včetně vysvětlení důsledků pro spotřebitele, jestliže je úvěr denominován v cizí měně;

g) reprezentativní příklad celkové výše úvěru, celkových nákladů úvěru pro spotřebitele, celkové částky splatné spotřebitelem a roční procentní sazby nákladů;

h) uvedení možných dalších nákladů, které nejsou do celkových nákladů úvěru spotřebitele zahrnuty a které mají být v souvislosti se smlouvou o úvěru uhrazeny;

i) spektrum různých dostupných možností splácení úvěru věřiteli (včetně počtu, četnosti a výše pravidelných splátek);

j) tam, kde je to relevantní, jasné a výstižné uvedení toho, že splnění podmínek smlouvy o úvěru nezaručuje splacení celkové výše úvěru podle smlouvy o úvěru;

k) popis podmínek přímo souvisejících s předčasným splacením;

l) uvedení toho, zda je nezbytné ocenění nemovitosti, a pokud ano, kdo za jeho provedení odpovídá a zda z toho vyplývají pro spotřebitele jakékoli náklady;

m) uvedení doplňkových služeb, které je spotřebitel povinen si pořídit, aby úvěr získal nebo jej získal za nabízených podmínek, a tam, kde je to relevantní, upozornění, že doplňkové služby mohou být zakoupeny u poskytovatele, který není věřitelem, a

n) obecné upozornění na možné důsledky nedodržení závazků souvisejících se smlouvou o úvěru.

2. Členské státy mohou věřitelům uložit povinnost zahrnout další druhy upozornění, jež jsou v daném členském státě relevantní. Tyto požadavky oznámí bezodkladně Komisi.

Článek 14

Předsmluvní informace

1. Členské státy zajistí, aby věřitel a tam, kde je to relevantní, zprostředkovatel úvěru nebo jmenovaný zástupce spotřebiteli poskytl individuální informace potřebné k porovnání úvěrů, které jsou na trhu k dispozici, k posouzení jejich důsledků a k učinění informovaného rozhodnutí, zda smlouvu o úvěru uzavře,

a) bez zbytečného odkladu poté, co spotřebitel poskytl nezbytné informace o svých potřebách, finanční situaci a preferencích v souladu s článkem 20, a

b) v dostatečném předstihu předtím, než je spotřebitel smlouvou o úvěru nebo nabídkou vázán.

2. Individuální informace uvedené v odstavci 1 se poskytují na papíře nebo na jiném trvalém nosiči prostřednictvím ESIP obsaženého v příloze II.

3. Členské státy zajistí, že pokud je spotřebiteli předkládána nabídka závazná pro věřitele, musí být poskytnuta na papíře nebo na jiném trvalém nosiči a doplněna o ESIP, jestliže

a) předtím nebyl žádný ESIP spotřebiteli poskytnut nebo

b) vlastnosti nabídky se od informací obsažených v dříve poskytnutém ESIP liší.

4. Členské státy mohou stanovit povinné poskytování ESIP před předložením nabídky závazné pro věřitele. Pokud tak členský stát stanoví, vyžaduje opětovné poskytnutí ESIP pouze tehdy, pokud je splněna podmínka odst. 3 písm. b).

5. Členské státy, ve kterých byl před 20. březnem 2014 zaveden informační přehled splňující přinejmenším tytéž požadavky na informace, jako jsou požadavky uvedené v příloze II, mohou pro účely tohoto článku takový přehled i nadále používat až do 21. března 2019.

6. Členské státy stanoví dobu alespoň sedmi dní, během níž bude mít spotřebitel dostatek času porovnat nabídky, posoudit jejich důsledky a informovaně se rozhodnout.

Členské státy upřesní, zda je doba uvedená v prvním pododstavci lhůtou na rozmyšlenou před uzavřením smlouvy o úvěru, nebo lhůtou pro uplatnění práva na odstoupení od smlouvy o úvěru po jejím uzavření, nebo kombinací obojího.

Jestliže členský stát stanoví lhůtu na rozmyšlenou před uzavřením smlouvy o úvěru,

a) je nabídka pro věřitele závazná po celou dobu trvání této lhůty, a

b) spotřebitel může během této lhůty na rozmyšlenou nabídku kdykoli přijmout.

Členské státy mohou stanovit, že spotřebitelé nabídku nesmějí přijmout před uplynutím nejvíce prvních deset dní lhůty na rozmyšlenou.

Jsou-li výpůjční úroková sazba nebo jiné náklady spojené s nabídkou určovány na základě prodeje podkladových dluhopisů nebo jiných nástrojů dlouhodobého financování, mohou členské státy stanovit, že se výpůjční úroková sazba nebo jiné náklady mohou od těch, které jsou uvedeny v nabídce, lišit v závislosti na hodnotě podkladového dluhopisu nebo nástroje dlouhodobého financování.

Má-li spotřebitel právo na odstoupení od smlouvy podle druhého pododstavce tohoto odstavce, článek 6 směrnice 2002/65/ES se nepoužije.

7. Jestliže věřitel a tam, kde je to relevantní, zprostředkovatel úvěru nebo jmenovaný zástupce poskytl spotřebiteli ESIP, má se za to, že splnil požadavky na poskytnutí informací spotřebiteli před uzavřením smlouvy na dálku stanovené v čl. 3 odst. 1 směrnice 2002/65/ES; za to, že splnil požadavky čl. 5 odst. 1 uvedené směrnice, se má pouze tehdy, pokud ESIP poskytl alespoň před uzavřením smlouvy.

8. Členské státy neupraví vzor ESIP jinak, než jak je stanoveno v příloze II. Veškeré doplňující informace, které věřitel nebo případně zprostředkovatel úvěru či jmenovaný zástupce může nebo podle vnitrostátního práva musí spotřebiteli poskytnout, se poskytují v samostatném dokumentu, který lze k ESIP připojit.

9. Komise je zmocněna k přijímání aktů v přenesené pravomoci podle článku 40 za účelem změn standardních formulací obsažených v části A přílohy II nebo pokynů obsažených v části B přílohy II s cílem řešit potřebu informací nebo upozornění v souvislosti s novými produkty, které nebyly nabízeny před 20. březnem 2014. Tyto akty v přenesené pravomoci však nesmějí měnit strukturu nebo formát ESIP.

10. V případě hlasové telefonní komunikace podle čl. 3 odst. 3 směrnice 2002/65/ES musí popis hlavních znaků finanční služby, který má být poskytnut v souladu s čl. 3 odst. 3 písm. b) druhou odrážkou uvedené směrnice, obsahovat minimálně položky uvedené příloze II v části A oddílech 3 až 6 této směrnice.

11. Členské státy zajistí, aby přinejmenším v případech, kdy neexistuje právo na odstoupení od smlouvy, věřitel nebo tam, kde je to relevantní, zprostředkovatel úvěru či jmenovaný zástupce spotřebiteli poskytl kopii návrhu smlouvy o úvěru v okamžiku předložení nabídky závazné pro věřitele. Jestliže právo na odstoupení od smlouvy existuje, členské státy zajistí, aby věřitel nebo tam, kde je to relevantní, zprostředkovatel úvěru či jeho jmenovaný zástupce v okamžiku, kdy je předložena nabídka závazná pro věřitele, poskytnutí kopie návrhu smlouvy o úvěru spotřebiteli nabídl.

Článek 15

Informační požadavky týkající se zprostředkovatelů úvěru a jmenovaných zástupců

1. Členské státy zajistí, aby v dostatečném předstihu před výkonem kterékoli z činností při zprostředkování úvěru vyjmenovaných v čl. 4 bodě 5 poskytl zprostředkovatel úvěru nebo jmenovaný zástupce spotřebiteli na papíře nebo na jiném trvalém nosiči alespoň tyto informace:

a) totožnost a poštovní adresu zprostředkovatele úvěru;

b) registr, v němž je zapsán, registrační číslo, bylo-li přiděleno, a postupy pro ověření této registrace;

c) zda je zprostředkovatel úvěru vázaným zprostředkovatelem nebo pracuje výhradně pro jednoho nebo několik věřitelů. Je-li zprostředkovatel úvěru vázaným zprostředkovatelem nebo pracuje-li výhradně pro jednoho nebo několik věřitelů, uvede jeho nebo jejich jména či názvy. Zprostředkovatel úvěru může uvést, že je nezávislý, pokud splňuje podmínky stanovené v souladu s čl. 22 odst. 4;

d) zda zprostředkovatel úvěru nabízí poradenské služby;

e) má-li spotřebitel zprostředkovateli úvěru uhradit za jeho služby poplatek, jeho výši, nebo není-li to možné, způsob jejího výpočtu;

f) postupy umožňující spotřebitelům nebo dalším zainteresovaným stranám interně si stěžovat na zprostředkovatele úvěru a případně postupy pro mimosoudní vyřizování stížností a zjednávání nápravy;

g) případnou existenci, a je-li známa, výši provizí nebo jiných finančních pobídek, které má věřitel nebo třetí osoba zprostředkovateli úvěru zaplatit za služby v souvislosti se smlouvou o úvěru. Není-li v okamžiku poskytnutí těchto informací výše známa, informuje zprostředkovatel úvěru spotřebitele, že bude skutečná částka později uvedena v ESIP.

2. Zprostředkovatelé úvěru, kteří nejsou vázanými zprostředkovateli, ale přijímají provizi od jednoho nebo více věřitelů, spotřebitele na jeho žádost informují o různých úrovních provize, kterou jim platí jednotliví věřitelé poskytující smlouvy o úvěru, jež jsou spotřebiteli nabízeny. Spotřebitel musí být informován o tom, že má právo si tyto informace vyžádat.

3. Jestliže zprostředkovatel úvěru účtuje spotřebiteli poplatek a navíc od věřitele nebo třetí osoby přijímá provizi, vysvětlí spotřebiteli, zda tato provize bude či nebude zčásti nebo v plné výši od poplatku odečtena.

4. Členské státy zajistí, aby v případě, že má spotřebitel uhradit zprostředkovateli úvěru za jeho služby poplatek, zprostředkovatel úvěru sdělil tento poplatek věřiteli pro účely výpočtu roční procentní sazby nákladů.

5. Členské státy vyžadují, aby zprostředkovatel úvěru zajistil, že jeho jmenovaný zástupce při navázání styku s jakýmkoli spotřebitelem nebo před obchodováním s ním kromě informací povinně uváděných podle tohoto článku sdělí, v jaké funkci jedná a kterého zprostředkovatele úvěru zastupuje.

Článek 16

Náležité vysvětlení

1. Členské státy zajistí, aby věřitelé a tam, kde je to relevantní, zprostředkovatelé úvěru nebo jmenovaní zástupci poskytli spotřebiteli náležité vysvětlení týkající se navrhovaných smluv o úvěru a jakýchkoli doplňkových služeb, aby byl schopen posoudit, zda navrhované smlouvy o úvěru a doplňkové služby vyhovují jeho potřebám a finanční situaci.

Toto vysvětlení obsahuje zejména, jsou-li relevantní,

a) předsmluvní informace, které mají být poskytnuty podle

i) článku 14 v případě věřitelů,

ii) článků 14 a 15 v případě zprostředkovatelů úvěru nebo jmenovaných zástupců;

b) základní rysy navržených produktů;

c) konkrétní důsledky, které mohou mít nabízené produkty pro spotřebitele, včetně důsledků prodlení spotřebitele při splácení, a

d) jsou-li se smlouvou o úvěru spojeny doplňkové služby, zda lze jednotlivé složky balíčku samostatně ukončit a jaké důsledky by to pro spotřebitele mělo.

2. Členské státy mohou upravit způsob a rozsah poskytování vysvětlení podle odstavce 1, jakož i to, kdo je poskytuje, podle konkrétních okolností souvisejících se situací, ve které je smlouva o úvěru nabízena, komu je nabízena a jaký druh úvěru je nabízen.

KAPITOLA 5

ROČNÍ PROCENTNÍ SAZBA NÁKLADŮ

Článek 17

Výpočet roční procentní sazby nákladů

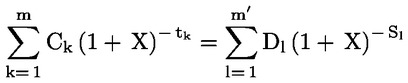

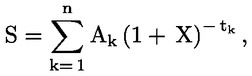

1. Roční procentní sazba nákladů se vypočítá podle matematického vzorce uvedeného příloze I.

2. Náklady na otevření a vedení zvláštního účtu, na používání platebních prostředků pro operace a čerpání na tomto účtu a další náklady spojené s platebními operacemi se zahrnou do celkových nákladů úvěru pro spotřebitele, jestliže je otevření nebo vedení účtu povinné pro získání úvěru nebo pro jeho získání za nabízených podmínek.

3. Výpočet roční procentní sazby nákladů je založen na předpokladu, že smlouva o úvěru zůstane platná po dohodnutou dobu a že věřitel a spotřebitel splní závazky podle podmínek a ve lhůtách stanovených ve smlouvě o úvěru.

4. V případě smluv o úvěru obsahujících ustanovení umožňující změny výpůjční úrokové sazby a případně poplatků, které jsou zahrnuty do roční procentní sazby nákladů, avšak nelze je v době výpočtu číselně vyjádřit, se roční procentní sazba nákladů počítá s využitím předpokladu, že výpůjční úroková sazba a další poplatky zůstanou pevné ve vztahu k úrovni stanovené při uzavření smlouvy.

5. V případě smluv o úvěru, u nichž je dohodnuta pevná výpůjční úroková sazba na počáteční období alespoň pěti let, na jehož konci se sjednává nová pevná výpůjční úroková sazba na další významně dlouhé období, zahrnuje výpočet doplňkové, ilustrativní roční procentní sazby nákladů uváděné v ESIP pouze počáteční období s pevnou sazbou a vychází z předpokladu, že na konci období s pevnou výpůjční úrokovou sazbou je zbývající jistina splacena.

6. Umožňuje-li smlouva o úvěru změny ve výpůjční úrokové sazbě, členské státy zajistí, aby byl spotřebitel přinejmenším prostřednictvím ESIP informován o možných důsledcích těchto změn pro splatné částky a pro roční procentní sazbu nákladů. Za tímto účelem se spotřebiteli poskytne doplňková roční procentní sazba nákladů, která ilustruje možná rizika související s významným zvýšením výpůjční úrokové sazby. Není-li pro výpůjční úrokovou sazbu stanovena horní hranice, musí být tato informace doprovázena upozorněním zdůrazňujícím, že se celkové náklady úvěru pro spotřebitele vyjádřené roční procentní sazbou nákladů mohou změnit. Toto ustanovení se nepoužije na smlouvy o úvěru, u nichž je dohodnuta pevná výpůjční úroková sazba na počáteční období alespoň pěti let, na jehož konci se sjednává nová pevná výpůjční úroková sazba na další významně dlouhé období, pro které se v ESIP stanoví doplňková, ilustrativní roční procentní sazba nákladů.

7. Kde je to relevantní, použijí se při výpočtu roční procentní sazby nákladů dodatečné předpoklady uvedené v příloze I.

8. Komise je zmocněna k přijímání aktů v přenesené pravomoci v souladu s článkem 40 za účelem změn poznámek nebo aktualizace předpokladů používaných k výpočtu roční procentní sazby nákladů podle přílohy I, zejména pokud poznámky nebo předpoklady stanovené v tomto článku a v příloze I nepostačují k výpočtu roční procentní sazby nákladů jednotným způsobem nebo již nevyhovují obchodní situaci na trhu.

KAPITOLA 6

POSOUZENÍ ÚVĚRUSCHOPNOSTI

Článek 18

Povinnost posoudit úvěruschopnost spotřebitele

1. Členské státy zajistí, aby před uzavřením smlouvy o úvěru věřitel důkladně posoudil úvěruschopnost spotřebitele. Při tomto posuzování se náležitě zohlední faktory, které jsou relevantní pro ověření pravděpodobnosti, že spotřebitel své závazky ze smlouvy o úvěru splní.

2. Členské státy zajistí, aby byly stanoveny, dokumentovány a zachovávány postupy a informace, na nichž se toto posouzení zakládá.

3. Při posuzování úvěruschopnosti však nelze spoléhat převážně na to, že hodnota nemovitosti určené k bydlení převyšuje výši úvěru, nebo na předpoklad, že její hodnota vzroste, není-li účelem smlouvy o úvěru výstavba nebo rekonstrukce nemovitosti určené k bydlení.

4. Členské státy zajistí, aby v případě, že věřitel smlouvu o úvěru se spotřebitelem uzavře, nemohl následně tuto smlouvu zrušit nebo změnit v neprospěch spotřebitele z toho důvodu, že posouzení úvěruschopnosti bylo provedeno nesprávně. Tento odstavec se nepoužije, pokud se prokáže, že spotřebitel vědomě neposkytl informace ve smyslu článku 20 nebo že poskytl informace nepravdivé.

5. Členské státy zajistí, aby

a) věřitel dal spotřebiteli úvěr k dispozici pouze tehdy, pokud výsledek posouzení úvěruschopnosti napovídá, že závazky ze smlouvy o úvěru budou pravděpodobně splaceny tak, jak smlouva požaduje;

b) věřitel spotřebitele předem informoval v souladu s článkem 10 směrnice 95/46/ES o tom, že bude vyhledávat v databázi;

c) v případě zamítnutí žádosti o úvěr věřitel spotřebitele neprodleně informoval o tomto zamítnutí, a pokud uvedené rozhodnutí vychází z automatizovaného zpracování údajů, i o této skutečnosti. Pokud je zamítnutí založeno na výsledcích vyhledávání v databázi, věřitel spotřebitele rovněž informuje o výsledcích tohoto vyhledávání a sdělí mu údaje o použité databázi.

6. Členské státy zajistí, aby po uzavření smlouvy o úvěru byla před jakýmkoli významným zvýšením celkové výše úvěru úvěruschopnost spotřebitele znovu posouzena na základě aktuálních informací, nebyl-li tento dodatečný úvěr předpokládán a zahrnut v původním posouzení úvěruschopnosti.

7. Tímto článkem není dotčena směrnice 95/46/ES.

Článek 19

Oceňování nemovitostí

1. Členské státy zajistí, aby byly na jejich území vytvořeny spolehlivé standardy oceňování nemovitostí určených k bydlení pro účely poskytování hypotečních úvěrů. Členské státy vyžadují, aby věřitelé zajistili používání uvedených standardů, jestliže ocenění nemovitosti provádějí sami, nebo aby podnikli přiměřené kroky k zajištění toho, že uvedené standardy budou použity, provádí-li ocenění třetí osoba. Jsou-li regulací nezávislých odhadců provádějících oceňování nemovitostí pověřeny vnitrostátní orgány, zajistí, aby tito odhadci dodržovali platná vnitrostátní pravidla.

2. Členské státy zajistí, aby interní i externí odhadci provádějící oceňování nemovitostí byli odborně způsobilí a dostatečně nezávislí na procesu poskytování úvěru, a mohli tak poskytnout nestranné a objektivní ocenění, které musí být zdokumentováno na trvalém nosiči a jehož záznam musí věřitel uchovávat.

Článek 20

Poskytování informací o spotřebiteli a jejich ověřování

1. Posouzení úvěruschopnosti podle článku 18 se provádí na základě nezbytných, dostačujících a přiměřených informací o příjmech a výdajích spotřebitele a o jeho dalších finančních a ekonomických poměrech. Věřitel tyto informace získá z relevantních vnitřních či vnějších zdrojů, mimo jiné i od spotřebitele, a to včetně informací poskytnutých zprostředkovateli úvěru nebo jmenovanému zástupci v průběhu procesu žádání o úvěr. Tyto informace musí být náležitě ověřeny, mimo jiné v případě nutnosti také použitím nezávisle ověřitelné dokumentace.

2. Členské státy zajistí, aby zprostředkovatelé úvěru nebo jmenovaní zástupci správně předkládali nezbytné informace získané od spotřebitele příslušnému věřiteli, a umožnili mu tak posouzení úvěruschopnosti provést.

3. Členské státy zajistí, aby věřitelé v předsmluvní fázi jasně a přímo stanovili nutné informace a nezávisle ověřitelné důkazy, které musí spotřebitel poskytnout, a lhůty, v nichž tak musí učinit. Tato žádost o informace musí být přiměřená a omezit se na to, co je nezbytné k řádnému posouzení úvěruschopnosti. Členské státy věřitelům povolí žádat o vysvětlení informací obdržených v reakci na uvedenou žádost, je-li to k posouzení úvěruschopnosti nezbytné.

Členské státy nedovolí, aby věřitel smluvní vztah ze smlouvy o úvěru ukončil z toho důvodu, že informace poskytnuté spotřebitelem před jejím uzavřením byly neúplné.

Druhý pododstavec členským státům nebrání v tom, aby věřiteli povolily smluvní vztah ze smlouvy o úvěru ukončit, pokud se prokáže, že spotřebitel informace vědomě neposkytl nebo poskytl informace nepravdivé.

4. Členské státy disponují opatřeními k zajištění toho, aby si spotřebitelé byli vědomi nutnosti poskytnout v reakci na žádost podle odst. 3 prvního pododstavce pravdivé informace a aby tyto informace byly úplné v míře, v jaké je to pro řádné posouzení úvěruschopnosti nezbytné. Věřitel, zprostředkovatel úvěru nebo jmenovaný zástupce spotřebitele upozorní, že nebude-li věřitel schopen posouzení úvěruschopnosti provést, protože se spotřebitel rozhodne neposkytnout k tomu nezbytné informace či ověření, není možné úvěr poskytnout. Toto upozornění lze poskytnout ve standardizované formě.

5. Tímto článkem není dotčena směrnice 95/46/ES, zejména její článek 6.

KAPITOLA 7

PŘÍSTUP K DATABÁZÍM

Článek 21

Přístup k databázím

1. Každý členský stát zajistí pro všechny věřitele ze všech členských států přístup k databázím používaným v daném členském státě k posuzování úvěruschopnosti spotřebitelů a za výhradním účelem kontroly plnění jejich úvěrových závazků po dobu trvání smlouvy o úvěru. Podmínky přístupu musí být nediskriminační.

2. Odstavec 1 se použije na databáze spravované soukromými úvěrovými kancelářemi nebo agenturami, jež referují o úvěrech, i na veřejné registry.

3. Tímto článkem není dotčena směrnice 95/46/ES.

KAPITOLA 8

PORADENSKÉ SLUŽBY

Článek 22

Standardy poradenských služeb

1. Členské státy zajistí, aby věřitel, zprostředkovatel úvěru nebo jmenovaný zástupce výslovně informoval spotřebitele v rámci dané transakce, zda spotřebiteli jsou nebo mohou být poskytovány poradenské služby.

2. Členské státy zajistí, aby před poskytnutím poradenských služeb nebo případně před uzavřením smlouvy o poskytnutí poradenských služeb poskytl věřitel, zprostředkovatel úvěru nebo jmenovaný zástupce spotřebiteli na papíře nebo jiném trvalém nosiči tyto informace:

a) zda bude doporučení vycházet ze zvážení pouze vlastní řady produktů v souladu s odst. 3 písm. b) nebo širokého spektra produktů z celého trhu v souladu s odst. 3 písm. c), tak aby spotřebitel porozuměl tomu, na jakém základě je doporučení učiněno;

b) výši případných poplatků, které má spotřebitel za poskytnutí poradenských služeb uhradit, nebo ji pokud v okamžiku poskytnutí informací nelze zjistit, způsob jejího výpočtu.

Informace uvedené v prvním pododstavci písm. a) a b) mohou být spotřebiteli poskytnuty formou doplňujících předsmluvních informací.

3. Jsou-li spotřebitelům poskytovány poradenské služby, členské státy vedle požadavků stanovených v článcích 7 a 9 zajistí, aby

a) věřitel, zprostředkovatel úvěru nebo jmenovaný zástupce získal nezbytné informace o osobní a finanční situaci spotřebitele, jeho preferencích a cílech, a mohl mu tak doporučit vhodné smlouvy o úvěru. Toto posouzení musí vycházet z informací, které jsou v daném okamžiku aktuální, a musí zohlednit přiměřené předpoklady ohledně rizik pro situaci spotřebitele po celou dobu trvání navrhované smlouvy o úvěru;

b) věřitel, vázaný zprostředkovatel úvěru nebo jmenovaný zástupce vázaného zprostředkovatele úvěru zvážil dostatečně velký počet smluv o úvěru ve své nabídce produktů a doporučil z ní jednu nebo několik smluv o úvěru vhodných s ohledem na potřeby a finanční a osobní situaci spotřebitele;

c) zprostředkovatel úvěru, který není vázaným zprostředkovatelem, nebo jmenovaný zástupce zprostředkovatele úvěru, který není vázaným zprostředkovatelem, zvážil dostatečně velký počet smluv o úvěru, které jsou k dispozici na trhu, a doporučil z nich jednu nebo několik smluv o úvěru vhodných s ohledem na potřeby a finanční a osobní situaci spotřebitele;

d) věřitel, zprostředkovatel úvěru nebo jmenovaný zástupce jednal v nejlepším zájmu spotřebitele tím, že

i) se informuje o potřebách a situaci spotřebitele a

ii) doporučí vhodné smlouvy o úvěru v souladu s písmeny a), b) a c) a

e) věřitel, zprostředkovatel úvěru nebo jmenovaný zástupce poskytl spotřebiteli záznam svého doporučení v papírové podobě nebo na jiném trvalém nosiči.

4. Členské státy mohou zakázat používání výrazů „poradenství“, „poradce“ nebo obdobných výrazů, jestliže spotřebitelům poskytuje poradenské služby věřitel, vázaný zprostředkovatel úvěru nebo jmenovaný zástupce vázaného zprostředkovatele úvěru.

Pokud členské státy používání výrazů „poradenství“ a „poradce“ nezakáží, uloží pro používání slovních spojení „nezávislé poradenství“ nebo „nezávislý poradce“ věřitelem, zprostředkovatelem úvěru nebo jmenovaným zástupcem poskytujícím poradenské služby tyto podmínky:

a) věřitel, zprostředkovatel úvěru nebo jmenovaný zástupce musí zvážit dostatečně velký počet smluv o úvěru, které jsou k dispozici na trhu, a

b) věřitel, zprostředkovatel úvěru nebo jmenovaný zástupce nesmí být za tyto poradenské služby odměňován jedním nebo více věřiteli.

Druhý pododstavec písm. b) se použije, pouze pokud je zvažován menší počet věřitelů než většina na trhu.

Členské státy mohou pro používání slovních spojení „nezávislé poradenství“ nebo „nezávislý poradce“ věřitelem, zprostředkovatelem úvěru nebo jmenovaným zástupcem stanovit přísnější požadavky, včetně zákazu odměňování věřitelem.

5. Členské státy mohou stanovit, že věřitel, zprostředkovatel úvěru a jmenovaný zástupce má povinnost spotřebitele varovat, pokud z určité smlouvy o úvěru může pro spotřebitele vzhledem k jeho finanční situaci vyplývat specifické riziko.

6. Členské státy zajistí, aby poradenské služby poskytovali pouze věřitelé, zprostředkovatelé úvěru nebo jmenovaní zástupci.

Členské státy mohou rozhodnout, že první pododstavec nepoužijí u osob

a) vykonávajících činnosti při zprostředkování úvěru uvedené v čl. 4 bodě 5 nebo poskytujících poradenské služby, pokud je vykonávají nebo poskytují příležitostně v rámci určité profesionální činnosti, jež se řídí právními nebo správními předpisy nebo etickým kodexem pro danou profesi, které výkon těchto činností nebo poskytování těchto služeb nevylučují;

b) poskytujících poradenské služby v rámci řízení stávajícího dluhu, které jsou konkurzními správci, pokud se daná činnost řídí právními nebo správními předpisy, nebo veřejné či dobrovolnické služby dluhového poradenství, které nejsou provozovány na komerčním základě, nebo

c) poskytujících poradenské služby, které nejsou věřitelem, zprostředkovatelem úvěru ani jmenovaným zástupcem, pokud těmto osobám udělil oprávnění k činnosti a dohlíží na ně příslušný orgán v souladu s požadavky na zprostředkovatele úvěru podle této směrnice.

Osoby požívající výjimky podle druhého pododstavce nemají právo podle čl. 32 odst. 1 poskytovat služby na celém území Unie.

7. Tímto článkem není dotčen článek 16 ani pravomoc členských států zajistit, aby měli spotřebitelé k dispozici služby, které jim pomohou porozumět svým finančním potřebám i tomu, jakými druhy produktů lze pravděpodobně těmto potřebám vyhovět.

KAPITOLA 9

ÚVĚRY V CIZÍ MĚNĚ A ÚVĚRY S POHYBLIVOU ÚROKOVOU SAZBOU

Článek 23

Úvěry v cizí měně

1. Členské státy zajistí, aby v případech, kdy se smlouva o úvěru týká úvěru v cizí měně, existoval v okamžiku jejího uzavření vhodný právní rámec, jenž přinejmenším zajistí, že

a) spotřebitel má právo za stanovených podmínek změnit měnu, v níž je podle smlouvy o úvěru poskytnut nebo vyjádřen úvěr, na jinou měnu nebo

b) existují jiné mechanismy k omezení kurzového rizika, jemuž je spotřebitel na základě smlouvy o úvěru vystaven.

2. Jinou měnou ve smyslu odst. 1 písm. a) je buď

a) měna, ve které má spotřebitel primárně příjem nebo ve které drží aktiva, z nichž má být úvěr splácen, jak bylo uvedeno v době, kdy bylo provedeno nejaktuálnější posouzení úvěruschopnosti ve vztahu ke smlouvě o úvěru, nebo

b) měna členského státu, v němž spotřebitel buď měl bydliště v okamžiku uzavření smlouvy o úvěru, nebo má bydliště v současnosti.

Členské státy mohou upřesnit, zda má spotřebitel k dispozici obě možnosti uvedené v prvním pododstavci písm. a) a b), nebo jen jednu z nich, nebo mohou ponechat na věřiteli, aby určil, zda má spotřebitel k dispozici obě možnosti uvedené v prvním pododstavci písm. a) a b), nebo jen jednu z nich.

3. Má-li spotřebitel právo v souladu s odst. 1 písm. a) změnit měnu, v níž je podle smlouvy o úvěru poskytnut nebo vyjádřen úvěr, na jinou měnu, členské státy zajistí, aby směnným kurzem pro tuto změnu byl tržní směnný kurz platný v den žádosti o změnu měny, není-li ve smlouvě o úvěru stanoveno jinak.

4. Členské státy zajistí, aby v případě úvěru v cizí měně věřitel dotyčného spotřebitele pravidelně v papírové podobě nebo na jiném trvalém nosiči upozorňoval přinejmenším tehdy, jestliže se hodnota celkové částky splatné spotřebitelem, kterou zbývá splatit, nebo pravidelných splátek odchýlí o více než 20 % od hodnoty vypočtené za použití směnného kurzu mezi měnou smlouvy o úvěru a měnou příslušného členského státu platného v okamžiku uzavření smlouvy o úvěru. V tomto upozornění musí být spotřebitel informován o zvýšení celkové částky splatné spotřebitelem, o případném právu na změnu měny a o podmínkách, za jakých lze změnu měny provést, a musí mu být vysvětleny veškeré další použitelné mechanismy k omezení kurzového rizika, jemuž je vystaven.

5. Členské státy mohou dále upravit úvěry v cizí měně, není-li taková právní úprava uplatňována se zpětnou působností.

6. O mechanismech použitelných podle tohoto článku musí být spotřebitel informován v ESIP a ve smlouvě o úvěru. Není-li ve smlouvě o úvěru stanoveno omezení kurzového rizika, jemuž je spotřebitel vystaven, na fluktuaci směnného kurzu nižší než 20 %, musí tato smlouva obsahovat ilustrativní příklad dopadu 20 % fluktuace směnného kurzu.

Článek 24

Úvěry s pohyblivou úrokovou sazbou

Stanoví-li smlouva o úvěru pro úvěr pohyblivou úrokovou sazbu, členské státy zajistí, aby

a) veškeré indexy či referenční sazby používané pro výpočet výpůjční úrokové sazby byly pro strany smlouvy o úvěru i příslušné orgány jasné, dostupné, objektivní a ověřitelné a

b) o indexech používaných pro výpočet výpůjční úrokové sazby uchovávali jejich poskytovatelé nebo věřitelé záznamy.

KAPITOLA 10

ŘÁDNÉ PLNĚNÍ SMLUV O ÚVĚRU A SOUVISEJÍCÍ PRÁVA

Článek 25

Předčasné splacení

1. Členské státy zajistí, aby měl spotřebitel právo zcela nebo zčásti splnit své závazky ze smlouvy o úvěru před jejím vypršením. V těchto případech má spotřebitel nárok na snížení celkových nákladů úvěru pro spotřebitele, jež sestává z úroku a nákladů za zbývající dobu trvání smlouvy.

2. Členské státy mohou stanovit, že výkon práva uvedeného v odstavci 1 podléhá určitým podmínkám. Tyto podmínky mohou obsahovat časová omezení spojená s uplatněním tohoto práva, rozdílné zacházení v závislosti na druhu výpůjční úrokové sazby či na okamžiku, kdy spotřebitel toto právo uplatní, nebo omezení s ohledem na okolnosti, za kterých může být právo uplatněno.

3. Členské státy mohou stanovit, že věřitel má v odůvodněných případech nárok na spravedlivé a objektivní odškodnění za případné náklady přímo spojené s předčasným splacením úvěru, avšak nesmí uložit spotřebiteli sankci. Odškodnění v této souvislosti nesmí převýšit finanční ztrátu věřitele. S výhradou uvedených podmínek mohou členské státy stanovit, že odškodnění nesmí přesáhnout určitou výši nebo že je povoleno pouze po určitou dobu.

4. Chce-li spotřebitel své závazky ze smlouvy o úvěru splnit před jejím vypršením, poskytne mu věřitel na papíře nebo na jiném trvalém nosiči neprodleně po obdržení žádosti informace nezbytné ke zvážení této možnosti. Tyto informace musí přinejmenším obsahovat vyčíslení toho, jaké důsledky bude pro spotřebitele mít splnění závazků před vypršením smlouvy o úvěru, a zřetelně uvést veškeré použité předpoklady. Veškeré použité předpoklady musí být přiměřené a zdůvodnitelné.

5. Pokud k předčasnému splacení dojde v době, po kterou je dohodnuta pevná výpůjční úroková sazba, může členský stát uplatnění práva uvedeného v odstavci 1 podmínit existencí oprávněného zájmu spotřebitele.

Článek 26

Flexibilní a spolehlivé trhy

1. Členské státy musí mít vhodné mechanismy k zajištění toho, aby byly nároky ve vztahu k zajištění věřitelem nebo jeho jménem vymahatelné. Členské státy rovněž zajistí, aby věřitelé vedli vhodné záznamy o druzích nemovitostí přijímaných jako zajištění i o souvisejících uplatňovaných zásadách poskytování hypoték.

2. Členské státy přijmou nezbytná opatření k zajištění vhodného statistického sledování trhu s nemovitostmi určenými k bydlení, a to i pro účely dohledu nad trhem, ve vhodných případech podporou rozvoje a používání konkrétních veřejných, soukromých nebo obojích cenových indexů.

Článek 27

Informace o změnách výpůjční úrokové sazby

1. Členské státy zajistí, aby věřitel spotřebitele informoval na papíře nebo na jiném trvalém nosiči o každé změně výpůjční úrokové sazby předtím, než tato změna nabude účinnosti. Informace musí zahrnovat přinejmenším výši splátek po nabytí účinnosti nové výpůjční úrokové sazby a v případě, že dochází k jejich změně, i údaje o počtu a četnosti splátek.

2. Členské státy však mohou povolit, aby se smluvní strany ve smlouvě o úvěru dohodly, že informace uvedené v odstavci 1 mají být poskytovány spotřebiteli pravidelně, jestliže je změna výpůjční úrokové sazby závislá na změně referenční sazby, nová referenční sazba je vhodným způsobem zveřejněna a informace o nové referenční sazbě jsou zpřístupněny v prostorách věřitele a společně s novou výší pravidelných splátek individuálně sděleny spotřebiteli.

3. Věřitel může i nadále spotřebitele informovat pravidelně v případech, kdy změna výpůjční úrokové sazby není závislá na změně referenční sazby, jestliže to před 20. březnem 2014 bylo povoleno vnitrostátním právem.

4. Pokud se změny výpůjční úrokové sazby stanovují prostřednictvím aukce na kapitálových trzích, a věřitel tedy nemůže spotřebitele informovat o změně předtím, než nabude účinnosti, informuje ho v papírové podobě nebo na jiném trvalém nosiči o nadcházející aukci v dostatečném předstihu před jejím konáním a naznačí, jaký dopad na výpůjční úrokovou sazbu by mohla mít.

Článek 28

Prodlení spotřebitele a realizace zástavy

1. Členské státy přijmou opatření podporující věřitele v tom, aby postupovali s přiměřenou shovívavostí, než zahájí řízení za účelem realizace zástavy.

2. Členské státy mohou vyžadovat, aby v případě, že věřitel může stanovit a uložit spotřebiteli poplatky z prodlení, nebyly tyto poplatky vyšší, než je nezbytné k náhradě nákladů, které věřiteli v důsledku selhání vznikly.

3. Členské státy mohou povolit, aby věřitelé uložili spotřebiteli v případě prodlení další poplatky. V takovém případě stanoví členské státy pro tyto poplatky horní hranici.

4. Členské státy nebrání stranám smlouvy o úvěru v tom, aby si výslovně sjednaly, že ke splacení úvěru postačuje vrácení zajištění, jeho převod nebo převod výnosů z jeho prodeje věřiteli.

5. Jestliže má cena získaná za nemovitost vliv na částku, kterou spotřebitel dluží, musí mít členské státy postupy nebo opatření umožňující, aby byla za realizovanou zástavu získána nejlepší dosažitelná cena.

Zbývá-li po realizaci zástavy nesplacený dluh, členské státy zajistí, aby byla v zájmu ochrany spotřebitelů zavedena opatření usnadňující splácení.

KAPITOLA 11

POŽADAVKY NA VÝKON ČINNOSTI ZPROSTŘEDKOVATELŮ ÚVĚRU A JMENOVANÝCH ZÁSTUPCŮ A NA DOHLED NAD NIMI

Článek 29

Udělování oprávnění k činnosti zprostředkovatelům úvěru

1. Zprostředkovatelům úvěru musí být pro výkon všech nebo některých činností při zprostředkování úvěru uvedených v čl. 4 bodě 5 nebo poskytování poradenských služeb uděleno příslušným orgánem jejich domovského členského státu řádné oprávnění. Jestliže členský stát umožňuje využívání jmenovaných zástupců podle článku 31, nevyžaduje, aby takovému jmenovanému zástupci bylo rovněž uděleno oprávnění k činnosti zprostředkovatele úvěru podle tohoto článku.

2. Členské státy zajistí, aby udělení oprávnění k činnosti zprostředkovatelů úvěru bylo vedle požadavků podle článku 9 podmíněno také splněním alespoň těchto profesních požadavků:

a) Zprostředkovatelé úvěru musí mít pojištění odpovědnosti za škodu způsobenou při výkonu povolání na územích, kde nabízejí služby, nebo jinou srovnatelnou záruku splnění závazku z porušení povinné péče při výkonu povolání. V případě vázaných zprostředkovatelů úvěru však může domovský členský stát stanovit, že toto pojištění nebo srovnatelnou záruku může poskytnout věřitel, jehož jménem je daný zprostředkovatel úvěru oprávněn jednat.

Na Komisi je přenesena pravomoc přijímat, a pokud je to nezbytné, měnit regulační technické normy, jež stanoví minimální peněžní částku pojištění odpovědnosti za škodu způsobenou při výkonu povolání nebo srovnatelné záruky podle prvního pododstavce tohoto písmene. Tyto regulační technické normy se přijímají v souladu s články 10 až 14 nařízení (EU) č. 1093/2010.

Evropský orgán pro bankovnictví vypracuje návrhy regulačních technických norem s cílem stanovit minimální peněžní částku pojištění odpovědnosti za škodu způsobenou při výkonu povolání nebo srovnatelné záruky podle prvního pododstavce tohoto písmene a předloží je Komisi do 21. září 2014. Evropský orgán pro bankovnictví přezkoumá, a pokud to bude nezbytné, vypracuje návrhy regulačních technických norem pozměňující minimální peněžní částku pojištění odpovědnosti za škodu způsobenou při výkonu povolání nebo srovnatelné záruky podle prvního pododstavce tohoto písmene a předloží je Komisi poprvé do 21. března 2018 a následně každé dva roky.

b) Fyzická osoba zřízená jako zprostředkovatel úvěru, členové představenstva či správní rady zprostředkovatele úvěru zřízeného jako právnická osoba a fyzické osoby s rovnocennými úkoly u zprostředkovatele úvěru, který je právnickou osobou, ale nemá představenstvo či správní radu, musí mít dobrou pověst. Minimálně nesmějí mít záznam v trestním rejstříku nebo jiném vnitrostátním ekvivalentu, pokud jde o závažné majetkové trestné činy nebo činy související s činností ve finančnictví, a nesměli se v minulosti dostat do úpadku, ledaže byli rehabilitováni v souladu s vnitrostátním právem.

c) Fyzická osoba zřízená jako zprostředkovatel úvěru, členové představenstva či správní rady zprostředkovatele úvěru zřízeného jako právnická osoba a fyzické osoby s rovnocennými úkoly u zprostředkovatele úvěru, který je právnickou osobou, ale nemá představenstvo či správní radu, musí mít příslušnou úroveň znalostí a odborné způsobilosti v oblasti smluv o úvěru. Příslušnou úroveň znalostí a odborné způsobilosti stanoví domovský členský stát v souladu se zásadami stanovenými v příloze III.

3. Členské státy zajistí zveřejnění kritérií, která stanovily pro zprostředkovatele úvěru nebo pracovníky věřitele ke splnění požadavků na jejich odbornou způsobilost.

4. Členské státy zajistí, aby byli všichni zprostředkovatelé úvěru s oprávněním k činnosti zapsáni do registru vedeného u příslušného orgánu jejich domovského členského státu bez ohledu na to, zda jsou zřízeni jako fyzické či právnické osoby. Členské státy zajistí, aby byl registr zprostředkovatelů úvěru průběžně aktualizován a byl veřejně přístupný on-line.

Registr zprostředkovatelů úvěru musí obsahovat alespoň tyto informace:

a) jména osob ve vedení, které odpovídají za zprostředkování. Členské státy mohou rovněž vyžadovat registraci všech fyzických osob, které v podniku, jenž vykonává činnost zprostředkování úvěrů, přicházejí do styku s klienty;

b) členské státy, kde zprostředkovatel úvěru podniká na základě pravidel pro svobodu usazování nebo volný pohyb služeb, o nichž zprostředkovatel úvěru informoval příslušný orgán domovského členského státu v souladu s čl. 32 odst. 3;

c) zda je zprostředkovatel úvěru vázaným zprostředkovatelem úvěru, či nikoli.

Členské státy, které se rozhodnou využít možnosti podle článku 30, zajistí, aby byl v registru uveden věřitel, jehož jménem vázaný zprostředkovatel úvěru jedná.

Členské státy, které se rozhodnou využít možnosti podle článku 31, zajistí, aby byl v registru uveden zprostředkovatel úvěru nebo v případě jmenovaného zástupce vázaného zprostředkovatele úvěru věřitel, jehož jménem jmenovaný zástupce jedná.

5. Členské státy zajistí, aby se

a) ústředí každého zprostředkovatele úvěru, který je právnickou osobou, nacházelo v témže členském státě jako jeho sídlo, pokud podle vnitrostátního práva sídlo má;

b) ústředí každého zprostředkovatele úvěru, který není právnickou osobou, nebo každého zprostředkovatele úvěru, který je právnickou osobou, ale podle vnitrostátních právních předpisů dotyčného státu nemá sídlo, nacházelo v členském státě, v němž skutečně vykonává svou hlavní činnost.

6. Každý členský stát zřídí jediné informační místo umožňující rychlý a snadný přístup veřejnosti k informacím ve vnitrostátním registru, který se sestavuje elektronicky a průběžně aktualizuje. Tato informační místa rovněž poskytují identifikační údaje příslušným orgánům každého členského státu.

Evropský orgán pro bankovnictví na svých internetových stránkách zveřejní hypertextové či jiné odkazy na toto informační místo.

7. Domovský členský stát zajistí, aby všichni zprostředkovatelé úvěru a jmenovaní zástupci, kteří mají oprávnění k činnosti, neustále splňovali požadavky uvedené v odstavci 2. Tímto odstavcem nejsou dotčeny články 30 a 31.

8. Členské státy se mohou rozhodnout neuplatňovat tento článek na osoby vykonávající činnosti při zprostředkování úvěru uvedené v čl. 4 bodě 5, pokud je vykonávají příležitostně v rámci určité profesionální činnosti, jež se řídí právními nebo správními předpisy nebo etickým kodexem pro danou profesi, které výkon těchto činností nevylučují.

9. Tento článek se nevztahuje na úvěrové instituce povolené v souladu se směrnicí 2013/36/EU ani na jiné finanční instituce, které podle vnitrostátního práva podléhají rovnocennému povolovacímu a dohledovému režimu.

Článek 30

Zprostředkovatelé úvěru vázaní k jedinému věřiteli

1. Aniž je dotčen čl. 31 odst. 1, mohou členské státy povolit, aby příslušné orgány udělily oprávnění k činnosti vázanému zprostředkovateli úvěru uvedenému v čl. 4 bodě 7 písm. a) prostřednictvím věřitele, jehož jménem tento vázaný zprostředkovatel úvěru výhradně jedná.

V těchto případech zůstává věřitel nadále plně a bezpodmínečně odpovědný za jakékoli jednání či opomenutí vázaného zprostředkovatele úvěru, který jedná jeho jménem v oblastech upravených touto směrnicí. Členské státy od věřitele vyžadují zajištění toho, aby tento vázaný zprostředkovatel úvěru splňoval alespoň profesní požadavky stanovené v čl. 29 odst. 2.

2. Aniž je dotčen článek 34, sledují věřitelé činnost vázaného zprostředkovatele úvěru uvedeného v čl. 4 bodu 7 písm. a) za účelem zajištění toho, aby tento zprostředkovatel nadále dodržoval tuto směrnici. Věřitel zejména odpovídá za sledování toho, zda vázaný zprostředkovatel úvěru a jeho pracovníci dodržují požadavky na znalosti a odbornou způsobilost.

Článek 31

Jmenovaní zástupci

1. Členské státy mohou rozhodnout, že umožní zprostředkovateli úvěru ustanovit jmenované zástupce.

Ustanoví-li jmenovaného zástupce vázaný zprostředkovatel úvěru uvedený v čl. 4 bodu 7 písm. a), zůstává věřitel nadále plně a bezpodmínečně odpovědný za jakékoli jednání či opomenutí jmenovaného zástupce, který jedná jménem tohoto vázaného zprostředkovatele úvěru v oblastech upravených touto směrnicí. V jiných případech zůstává plně a bezpodmínečně odpovědný za jakékoli jednání či opomenutí jmenovaného zástupce, který jedná jeho jménem v oblastech upravených touto směrnicí, zprostředkovatel úvěru.

2. Zprostředkovatel úvěru zajistí, aby jeho jmenovaný zástupce splňoval alespoň požadavky stanovené v čl. 29 odst. 2. Domovský členský stát však může stanovit, že pojištění odpovědnosti za škodu způsobenou při výkonu povolání nebo srovnatelnou záruku může poskytnout zprostředkovatel úvěru, jehož jménem je daný jmenovaný zástupce oprávněn jednat.

3. Aniž je dotčen článek 34, sleduje zprostředkovatel úvěru činnost svého jmenovaného zástupce za účelem zajištění plného dodržování této směrnice. Zprostředkovatel úvěru zejména odpovídá za sledování toho, zda jmenovaný zástupce a jeho pracovníci dodržují požadavky na znalosti a odbornou způsobilost.

4. Členské státy, které rozhodnou, že umožní zprostředkovateli úvěru ustanovit jmenované zástupce, zřídí veřejný registr obsahující alespoň informace uvedené v čl. 29 odst. 4. Jmenovaní zástupci se zapisují do veřejného registru v členském státě, v němž jsou usazeni. Registr se pravidelně aktualizuje. Je veřejně přístupný on-line.

Článek 32

Svoboda usazování a volný pohyb služeb zprostředkovatelů úvěru

1. Oprávnění k činnosti zprostředkovatele úvěru stanovené v čl. 29 odst. 1 vydané příslušným orgánem jeho domovského členského státu platí pro celé území Unie, aniž se vyžaduje udělení dalšího oprávnění příslušnými orgány hostitelských členských států pro výkon činností a poskytování služeb, na které se vztahuje oprávnění, pokud se původní oprávnění týká činností, které zprostředkovatel úvěru hodlá vykonávat v hostitelských členských státech. Zprostředkovatel úvěru však nesmí poskytovat své služby v souvislosti se smlouvami o úvěru nabízenými neúvěrovými institucemi spotřebitelům v členském státě, v němž takovéto neúvěrové instituce nesmějí působit.

2. Jmenovaní zástupci zapsaní do veřejného registru v členských státech využívajících možnosti podle článku 31 nesmějí vykonávat některé nebo všechny činnosti při zprostředkování úvěru stanovené v čl. 4 bodě 5 ani poskytovat poradenské služby v členských státech, v nichž takovíto jmenovaní zástupci nesmějí působit.

3. Každý zprostředkovatel úvěru s oprávněním k činnosti, který má v úmyslu poprvé vykonávat činnost v jednom nebo několika členských státech na základě volného pohybu služeb nebo při založení pobočky, informuje příslušné orgány svého domovského členského státu.

Do jednoho měsíce poté oznámí tyto příslušné orgány příslušným orgánům dotčených hostitelských členských států úmysl zprostředkovatele úvěru a současně o tomto oznámení vyrozumí dotyčného zprostředkovatele úvěru. Příslušné orgány domovského členského státu oznámí příslušným orgánům dotčených hostitelských členských států věřitele, k nimž je zprostředkovatel úvěru vázán, zda věřitelé nesou plnou a bezpodmínečnou odpovědnost za jeho činnost. Hostitelský členský stát informace od domovského členského státu použije k zadání potřebných údajů do svého registru.

Zprostředkovatel úvěru může zahájit činnost jeden měsíc po dni, kdy byl příslušnými orgány domovského členského státu vyrozuměn o oznámení uvedeném v druhém pododstavci.

4. Předtím, než pobočka zprostředkovatele úvěru zahájí činnost, nebo do dvou měsíců od obdržení oznámení podle odst. 3 druhého pododstavce se příslušné orgány hostitelského členského státu připraví na dohled nad zprostředkovatelem úvěru v souladu s článkem 34 a v případě potřeby mu sdělí podmínky, za kterých má být tato činnost v oblastech neharmonizovaných právem Unie v hostitelském členském státě vykonávána.

Článek 33

Odnětí oprávnění k činnosti zprostředkovatelů úvěru

1. Oprávnění k činnosti udělené v souladu s článkem 29 může příslušný orgán domovského členského státu zprostředkovateli úvěru odejmout, jestliže zprostředkovatel úvěru

a) se oprávnění k činnosti výslovně vzdá nebo jestliže v předchozích šesti měsících nevykonával činnosti při zprostředkování úvěru uvedené v čl. 4 bodě 5 ani neposkytoval poradenské služby, pokud dotyčný členský stát nestanoví, že v těchto případech se oprávnění k činnosti zrušuje;

b) získal oprávnění k činnosti na základě nepravdivých či zavádějících prohlášení nebo jinými nedovolenými prostředky;

c) již nesplňuje požadavky, za nichž bylo oprávnění k činnosti uděleno;

d) se dostane do situace, pro kterou vnitrostátní právo stanoví odnětí oprávnění k činnosti v souvislosti se záležitostmi mimo oblast působnosti této směrnice;

e) vážně nebo systematicky porušuje předpisy přijaté na základě této směrnice, které upravují podmínky výkonu činnosti zprostředkovatelů úvěru.

2. Jestliže příslušný orgán domovského členského státu zprostředkovateli úvěru odejme oprávnění k činnosti, vyrozumí o tom vhodnými prostředky co nejdříve a nejpozději do 14 dnů příslušné orgány hostitelských členských států.

3. Členské státy zajistí, aby zprostředkovatelé úvěru, kterým bylo oprávnění k činnosti odňato, byli bez zbytečného odkladu vymazáni z registru.

Článek 34

Dohled nad zprostředkovateli úvěru a jmenovanými zástupci

1. Členské státy zajistí, aby výkon činnosti zprostředkovatelů úvěru podléhal dohledu příslušných orgánů domovského členského státu.

Domovské členské státy zajistí, aby vázaný zprostředkovatel úvěru podléhal dohledu přímo nebo v rámci dohledu nad věřitelem, jehož jménem jedná, je-li tímto věřitelem úvěrová instituce povolená v souladu se směrnicí 2013/36/EU nebo jiná finanční instituce, která podle vnitrostátního práva podléhá rovnocennému povolovacímu a dohledovému režimu. Poskytuje-li však vázaný zprostředkovatel úvěru služby v jiném členském státě než domovském, podléhá dohledu přímo.

Domovské členské státy, které umožňují zprostředkovatelům úvěru jmenovat zástupce podle článku 31, zajistí, aby takový jmenovaný zástupce podléhal dohledu přímo nebo v rámci dohledu nad zprostředkovatelem úvěru, jehož jménem jedná.

2. Příslušné orgány členských států, kde má zprostředkovatel úvěru pobočku, zajišťují, aby byly služby poskytované zprostředkovatelem úvěru na daném území v souladu s povinnostmi stanovenými v čl. 7 odst. 1, v článcích 8, 9, 10, 11, 13, 14, 15, 16, 17, 20, 22 a 39 a v předpisech přijatých na jejich základě.

Jestliže příslušné orgány hostitelského členského státu zjistí, že zprostředkovatel úvěru s pobočkou na daném území porušuje předpisy přijaté v daném členském státě na základě čl. 7 odst. 1 a článků 8, 9, 10, 11, 13, 14, 15, 16, 17, 20, 22 a 39, musí vyžadovat, aby dotyčný zprostředkovatel úvěru tuto protiprávní situaci ukončil.

Pokud dotyčný zprostředkovatel úvěru nepodnikne potřebné kroky, přijmou příslušné orgány hostitelského členského státu veškerá vhodná opatření, aby zajistily, že dotyčný zprostředkovatel úvěru uvedenou protiprávní situaci ukončí. Povahu těchto opatření sdělí příslušným orgánům domovského členského státu.

Pokud i přes opatření přijatá hostitelským členským státem zprostředkovatel úvěru nadále porušuje předpisy uvedené v prvním pododstavci platné v hostitelském členském státě, může tento hostitelský členský stát poté, co uvědomí příslušné orgány domovského členského státu, přijmout vhodná opatření k tomu, aby zabránil dalšímu protiprávnímu jednání nebo za ně uložil sankce, a pokud je to nutné, aby zabránil zprostředkovateli úvěru zahajovat na jeho území další transakce. Komise je o veškerých těchto opatřeních bez zbytečného odkladu informována.

Pokud s těmito opatřeními hostitelského členského státu příslušný orgán domovského členského státu nesouhlasí, může záležitost postoupit Evropskému orgánu pro bankovnictví a požádat ho o pomoc v souladu s článkem 19 nařízení (EU) č. 1093/2010. V takovém případě může Evropský orgán pro bankovnictví postupovat v souladu s pravomocemi, které mu byly uvedeným článkem svěřeny.

3. Příslušné orgány členských států, kde se pobočka nachází, mají právo prověřovat opatření přijatá pobočkou a požadovat změny, které jsou nezbytně nutné k tomu, aby splnila své povinnosti podle odstavce 2 a aby mohl příslušný orgán domovského členského státu vynucovat dodržování povinností podle čl. 7 odst. 2, 3 a 4 a předpisů přijatých na jejich základě v souvislosti se službami poskytovanými pobočkou.

4. Pokud má příslušný orgán hostitelského členského státu jasné a prokazatelné důvody učinit závěr, že zprostředkovatel úvěru činný na jeho území v rámci volného pohybu služeb porušuje povinnosti vyplývající z předpisů přijatých na základě této směrnice nebo že zprostředkovatel úvěru, který má na jeho území pobočku, porušuje povinnosti vyplývající z předpisů přijatých na základě této směrnice jiné než uvedené v odstavci 2, postoupí tato zjištění příslušnému orgánu domovského členského státu, jenž učiní vhodná opatření.