(ES) č. 501/2004Nařízení Evropského parlamentu a Rady (ES) č. 501/2004 ze dne 10. března 2004 o čtvrtletních finančních účtech vládních institucí (Text s významem pro EHP)

| Publikováno: | Úř. věst. L 81, 19.3.2004, s. 1-5 | Druh předpisu: | Nařízení |

| Přijato: | 10. března 2004 | Autor předpisu: | Evropský parlament; Rada Evropské unie |

| Platnost od: | 8. dubna 2004 | Nabývá účinnosti: | 8. dubna 2004 |

| Platnost předpisu: | Zrušen předpisem (EU) 2023/734 | Pozbývá platnosti: | 1. září 2024 |

Text aktualizovaného znění s celou hlavičkou je dostupný pouze pro registrované uživatele.

Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah

|

NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY (ES) č. 501/2004 ze dne 10. března 2004 o čtvrtletních finančních účtech vládních institucí (Úř. věst. L 081, 19.3.2004, p.1) |

Ve znění:

|

|

|

Úřední věstník |

||

|

No |

page |

date |

||

|

L 158 |

1 |

10.6.2013 |

||

NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY (ES) č. 501/2004

ze dne 10. března 2004

o čtvrtletních finančních účtech vládních institucí

(Text s významem pro EHP)

EVROPSKÝ PARLAMENT A RADA EVROPSKÉ UNIE,

s ohledem na Smlouvu o založení Evropského společenství, a zejména na článek 285 této smlouvy,

s ohledem na návrh Komise,

s ohledem na stanovisko Evropské centrální banky ( 1 ),

v souladu s postupem stanoveným v článku 251 Smlouvy ( 2 ),

vzhledem k těmto důvodům:|

(1) |

Nařízení Rady (ES) č. 2223/96 ze dne 25. června 1996 o Evropském systému národních a regionálních účtů ve Společenství ( 3 ) obsahuje referenční rámec společných norem, definic, klasifikací a účetních pravidel pro sestavování účtů členských států pro statistické potřeby Společenství tak, aby se získaly výsledky vzájemně srovnatelné mezi členskými státy. |

|

(2) |

Zpráva Měnového výboru o informačních požadavcích schválená, Radou ve složení pro hospodářství a finance dne 18. ledna 1999, zdůraznila prvořadou důležitost účinného dohledu a koordinace hospodářské politiky pro řádné fungování hospodářské a měnové unie a jednotného trhu, což vyžaduje ucelený statistický informační systém poskytující údaje potřebné pro příjímání politických rozhodnutí. Tato zpráva též uvádí, že je třeba dávat vyšší prioritu konjunkturálním statistikám veřejných financí členských států, zejména těch, které se účastní hospodářské a měnové unie, a že jako cíl je stanoveno sestavování čtvrtletních finančních účtů vládních institucí v rámci postupného přechodu na tento systém. |

|

(3) |

Čtvrtletní údaje členských států o finančních účtech (účtech transakcí a rozvahách) za sektor vládních institucí zachycují velkou část veškerých finančních transakcí a finančních rozvah v eurozóně, a poskytují tak informace významné pro provádění měnové politiky. V tomto ohledu a pro své vlastní potřeby přijala Rada guvernérů Evropské centrální banky nařízení a obecné zásady zajišťující předávání údajů konjunkturálních finančních statistik do jednoho roku a národních finančních účtů do Evropské centrální banky. |

|

(4) |

Informace o sektoru protistrany se u finančních transakcí a rozvah vládních institucí jsou nezbytné pro komplexní analýzu vládního financování a finančních investic podle sektoru protistrany a podle nástroje. |

|

(5) |

Nařízení Komise (ES) č. 264/2000 ze dne 3. února 2000, kterým se provádí nařízení Rady (ES) č. 2223/96, pokud jde o konjunkturální statistiku veřejných financí ( 4 ), a nařízení Evropského parlamentu a Rady (ES) č. 1221/2002 ze dne 10. června 2002 o čtvrtletních nefinančních účtech vládních institucí ( 5 ) stanoví čtvrtletní nefinanční údaje vládních institucí, které mají členské státy předávat Komisi (Eurostatu). |

|

(6) |

Články 2 a 3 nařízení (ES) č. 2223/96 stanoví podmínky, na základě kterých může Komise přijmout změny metodiky Evropského systému účtů za účelem objasnění a zlepšení jeho obsahu. Sestavování čtvrtletních finančních účtů vládních institucí si vyžádá v členských státech další zdroje, proto nemůže být upraveno rozhodnutím Komise a je třeba pro ně přijmout zvláštní nařízení Evropského parlamentu a Rady. |

|

(7) |

Výbor pro statistické programy, zřízený rozhodnutím Rady 89/382/EHS, Euratom ( 6 ), a Výbor pro měnovou a finanční statistiku a statistiku platební bilance, zřízený rozhodnutím Rady ze 91/115/EHS ( 7 ), vyjádřily souhlas s návrhem tohoto nařízení, |

PŘIJALY TOTO NAŘÍZENÍ:

Článek 1

Účel

Účelem tohoto nařízení je stanovení seznamu a vymezení hlavních charakteristik kategorií Evropského systému účtů (ESA 95) pro finančních transakce a finanční aktiva a závazky pro sektor vládních institucí a každý z jeho subsektorů, které musí být na základě postupného přechodu čtvrtletně předávány Komisi (Eurostatu).

Článek 2

Zdroje a metody pro sestavování čtvrtletních údajů

1. Pro dosažení vysoce kvalitních statistik se čtvrtletní údaje o finančních transakcích a finančních aktivech a závazcích zakládají v nejvyšší možné míře na údajích, které jsou ve vládních institucích přímo dostupné. Čtvrtletní údaje o nekotovaných akciích (AF.512) a jiném vlastním kapitálu (AF.513), které definuje a kodifikuje ESA 95, držených jednotkami vládních institucí však lze odhadovat pomocí interpolace a extrapolace příslušných ročních údajů.

2. Čtvrtletní údaje o finančních transakcích a finančních aktivech a závazcích jsou sestavovány v souladu se zásadami ESA 95, zejména pokud jde o sektorovou klasifikaci institucionálních jednotek, pravidla konsolidace, klasifikaci finančních transakcí a finančních aktiv a závazků, dobu vykazování a pravidla oceňování.

3. Čtvrtletní údaje a odpovídající roční údaje předávané Komisi v souladu s nařízením (ES) č. 2223/96 musí být ve vzájemném souladu.

4. Čtvrtletní údaje o finančních aktivech a závazcích představují zůstatky finančních aktiv a závazků ke konci každého čtvrtletí.

Článek 3

Předávání čtvrtletních údajů o finančních transakcích a o finančních aktivech a závazcích

1. Členské státy předávají Komisi (Eurostatu) čtvrtletní údaje o finančních transakcích (F.) a finančních aktivech a závazcích (AF.) pro tento seznam nástrojů definovaných a kodifikovaných v ESA 95:

a) měnové zlato a zvláštní práva čerpání (ZPČ) (F.1 a AF.1);

b) oběživo a vklady (F.2 a AF.2);

c) krátkodobé cenné papíry jiné než akcie, kromě finančních derivátů (F.331 a AF.331);

d) dlouhodobé cenné papíry jiné než akcie, kromě finančních derivátů (F.332 a AF.332);

e) finanční deriváty (F.34 a AF.34);

f) krátkodobé úvěry (F.41 a AF.41);

g) dlouhodobé úvěry (F.42 a AF.42);

h) akcie a jiný vlastní kapitál (F.5 a AF.5);

i) čistý podíl domácností na rezervách životního pojištění a na rezervách penzijních fondů (F.61 a AF.61);

j) předplacené pojistné a rezervy na nevyrovnané nároky (F.62 a AF.62);

k) ostatní pohledávky a závazky (F.7 a AF.7).

2. Členské státy rovněž předávají Komisi (Eurostatu) čtvrtletní údaje za subsektor centrálních vládních institucí (S.1311) podle článku 4 takto:

a) kótované akcie (F.511 a AF.511) pro transakce s finančními aktivy a finanční aktiva;

b) oběživo (F.21 a AF.21) pro transakce se závazky a závazky.

Článek 4

Zahrnutí sektorů a subsektorů vládních institucí

Členské státy předávají čtvrtletní údaje za sektor vládních institucí a jeho subsektory definované a kodifikované v ESA 95 jako sektor vládních institucí (S.13) zahrnující:

— centrální vládní instituce (S.1311),

— národní vládní instituce (S.1312),

— místní vládní instituce (S.1313),

— fondy sociálního zabezpečení (S.1314).

Článek 5

Povaha předávaných čtvrtletních údajů

1. Čtvrtletní údaje uvedené v článku 3 se předávají v konsolidované podobě za subsektory vládních institucí uvedené v článku 4.

2. Čtvrtletní údaje uvedené v článku 3 se předávají v konsolidované i nekonsolidované podobě za sektor vládních institucí (S.13) uvedený v článku 4.

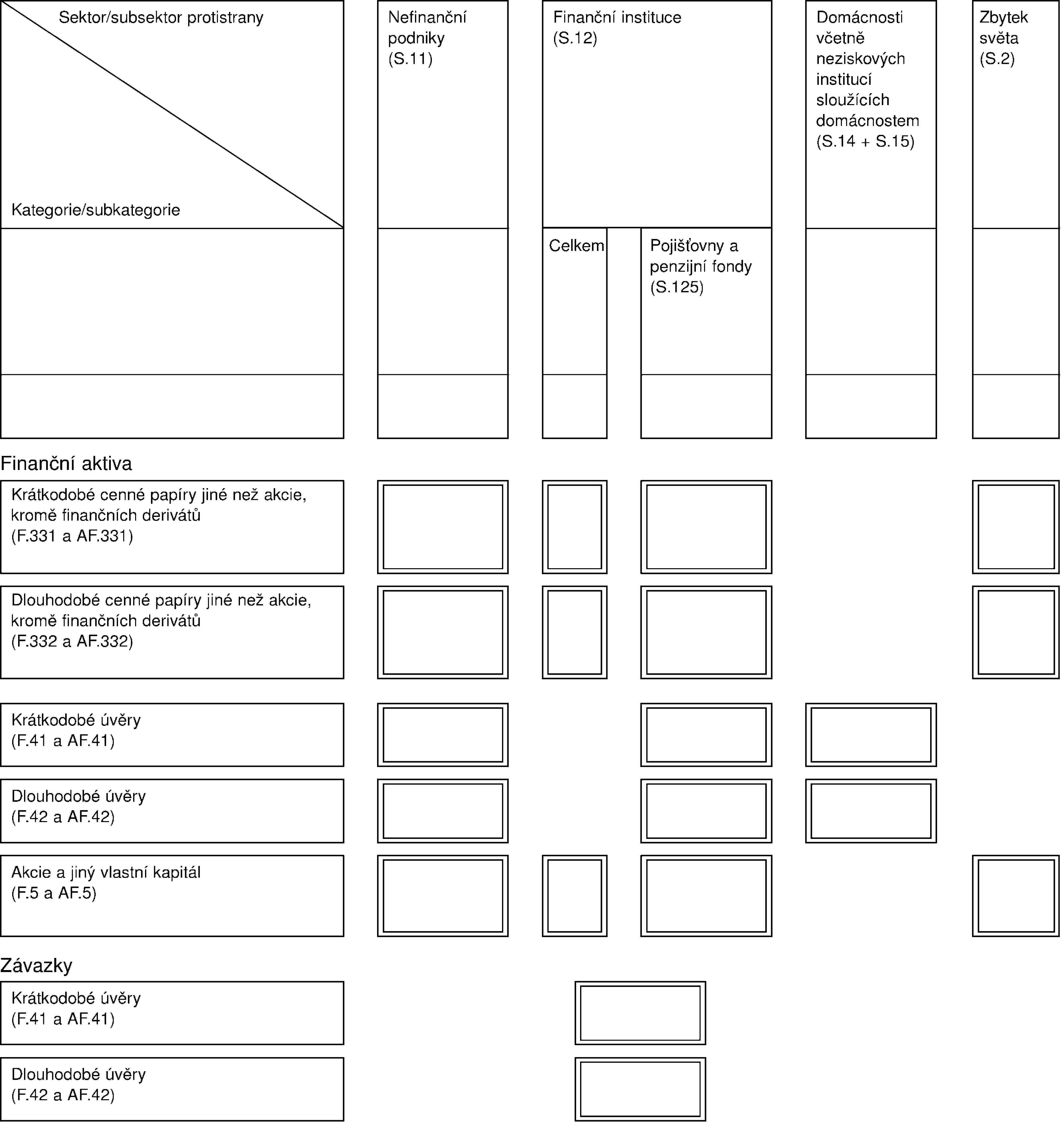

3. Čtvrtletní údaje s členěním podle sektoru protistrany se poskytují za subsektory centrálních vládních institucí (S.1311) a fondů sociálního zabezpečení (S.1314) uvedené v článku 4 a popsané v příloze tohoto nařízení.

Článek 6

Harmonogram předávání čtvrtletních údajů

1. Čtvrtletní údaje uvedené v článcích 3, 4 a 5 se předávají Komisi (Eurostatu) nejpozději do tří měsíců od konce čtvrtletí, jehož se údaje týkají.

2. Současně se předají veškeré revize čtvrtletních údajů za předchozí čtvrtletí.

3. První předání čtvrtletních údajů uvedených v článku 3, kromě ostatních pohledávek a závazků (F.7 a AF.7), a v článcích 4 a 5 se provede podle tohoto harmonogramu:

a) za subsektor centrálních vládních institucí (S.1311) a za subsektor fondů sociálního zabezpečení (S.1314) nejpozději 30. června 2004; pokud vnitrostátní statistické systémy vyžadují větší změny, může Komise lhůtu pro první předání údajů v členění podle sektoru prostistrany a některých údajů o finančních transakcích a finančních aktivech a závazcích prodloužit nejvýše o 18 měsíců;

b) za subsektory národních vládních institucí (S.1312) a místních vládních institucí (S.1313):

i) nejpozději 30. června 2004 pro transakce se závazky a závazky podle čl. 3 odst. 1; pokud vnitrostátní statistické systémy vyžadují větší změny, může Komise lhůtu pro první předání těchto údajů prodloužit nejvýše o 18 měsíců;

ii) nejpozději 30. června 2005 pro transakce s finančními aktivy a aktiva podle čl. 3 odst. 1; pokud vnitrostátní statistické systémy vyžadují větší změny, může Komise lhůtu pro první předání těchto údajů prodloužit nejvýše o 18 měsíců;

c) za sektor vládních institucí (S.13), nejpozději 30. června 2005; pokud vnitrostátní statistické systémy vyžadují větší změny, může Komise lhůtu pro první předání těchto údajů prodloužit nejvýše o šest měsíců.

4. Čtvrtletní údaje o ostatních pohledávkách a závazcích (F.7 a AF.7) a o sektoru vládních institucí (S.13) a jeho subsektorech podle článku 4 budou poprvé předány Komisi (Eurostatu) nejpozději 30. června 2005. Pokud vnitrostátní statistické systémy vyžadují větší změny, může Komise lhůtu pro první předání těchto údajů prodloužit nejvýše o šest měsíců.

5. Pro Chorvatskou republiku se první předání čtvrtletních údajů podle článků 3, 4 a 5 týká údajů od prvního čtvrtletí roku 2012. Chorvatská republika tyto údaje předá nejpozději do konce prvního čtvrtletí po dni přistoupení.

Článek 7

Ustanovení o zpětných údajích

1. Čtvrtletní údaje uvedené v článku 6 obsahují zpětné údaje o finančních transakcích od prvního čtvrtletí roku 1999 a o finančních rozvahách od čtvrtého čtvrtletí roku 1998; pro první předání těchto údajů platí harmonogram uvedený v čl. 6 odst. 3 a 4.

Chorvatská republika předá Komisi (Eurostatu) zpětné údaje týkající se všech čtvrtletních proměnných a údajů uvedených v článku 6 za léta 2002 až 2011 nejpozději do konce prosince roku 2015.

2. V případě potřeby lze zpětné údaje odvodit z „nejlepších odhadů“ při dodržení zejména čl. 2 odst. 2 a 3.

Článek 8

Prováděcí ustanovení

1. Členské státy poskytnou Komisi (Eurostatu) popis zdrojů a metod použitých pro sestavování čtvrtletních údajů uvedených v článku 3 (úvodní popis) zároveň se začátkem předkládání čtvrtletních údajů podle harmonogramu uvedeného v čl. 6 odst. 3 a 4.

2. Členské státy informují Komisi (Eurostat) o veškerých změnách tohoto úvodního popisu současně s předáním revidovaných údajů.

3. Komise (Eurostat) průběžně informuje Výbor pro statistické programy a Výbor pro měnovou a finanční statistiku a statistiku platební bilance o zdrojích a metodách používaných jednotlivými členskými státy.

Článek 9

Zpráva

Na základě předání údajů uvedených v článcích 3, 4 a 5 a po konzultaci Výbor pro statistické programy a Výbor pro měnovou a finanční statistiku a statistiku platební bilance předloží Komise nejpozději do 31. prosince 2005 Evropskému parlamentu a Radě zprávu hodnotící spolehlivost čtvrtletních údajů poskytovaných členskými státy.

Článek 10

Vstup v platnost

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

PŘÍLOHA

ČLENĚNÍ PODLE SEKTORU PROTISTRANY ( 8 )

Finanční transakce a finanční rozvahy centrálních vládních institucí (S.1311) a fondů sociálního zabezpečení (S.1314) ( 9 )

( 1 ) Úř. věst. C 165, 16.7.2003, s. 6.

( 2 ) Stanovisko Evropského parlamentu ze dne 21. října 2003 (dosud nezveřejněné v Úředním věstníku), společný postoj Rady ze dne 22. prosince 2003 (dosud nezveřejněný v Úředním věstníku) a postoj Evropského parlamentu ze dne 10. února 2004 (dosud nezveřejněný v Úředním věstníku).

( 3 ) Úř. věst. L 310, 30.11.1996, s. 1. Nařízení naposledy pozměněné nařízením Evropského parlamentu a Rady (ES) č. 1267/2003 (Úř. věst. L 180, 18.7.2003, s. 1).

( 4 ) Úř. věst. L 29, 4.2.2000, s. 4.

( 5 ) Úř. věst. L 179, 9.7.2002, s. 1.

( 6 ) Úř. věst. L 181, 28.6.1989, s. 47.

( 7 ) Úř. věst. L 59, 6.3.1991, s. 19. Rozhodnutí ve znění rozhodnutí 96/174/ES (Úř. věst. L 51, 1.3.1996, s. 48).

( 8 ) Orámovaná pole označují zpravodajskou povinnost.

( 9 ) Kódy převzaté z ESA 95 znamenají: S: sektory/subsektory; F: finanční transakce; AF: finanční rozvahové položky.