(ES) č. 1916/2000NAŘÍZENÍ KOMISE (ES) č. 1916/2000 ze dne 8. září 2000, kterým se provádí nařízení Rady (ES) č. 530/1999 o strukturální statistice výdělků a nákladů práce s ohledem na definici a předávání informací o struktuře výdělků (Text s významem pro EHP)

| Publikováno: | Úř. věst. L 229, 9.9.2000, s. 3-13 | Druh předpisu: | Nařízení |

| Přijato: | 8. září 2000 | Autor předpisu: | Evropská komise |

| Platnost od: | 29. září 2000 | Nabývá účinnosti: | 29. září 2000 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text aktualizovaného znění s celou hlavičkou je dostupný pouze pro registrované uživatele.

Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah

|

NAŘÍZENÍ KOMISE (ES) č. 1916/2000 ze dne 8. září 2000, kterým se provádí nařízení Rady (ES) č. 530/1999 o strukturální statistice výdělků a nákladů práce s ohledem na definici a předávání informací o struktuře výdělků (Úř. věst. L 229, 9.9.2000, p.3) |

Ve znění:

|

|

|

Úřední věstník |

||

|

No |

page |

date |

||

|

L 279 |

32 |

22.10.2005 |

||

|

L 216 |

10 |

21.8.2007 |

||

NAŘÍZENÍ KOMISE (ES) č. 1916/2000

ze dne 8. září 2000,

kterým se provádí nařízení Rady (ES) č. 530/1999 o strukturální statistice výdělků a nákladů práce s ohledem na definici a předávání informací o struktuře výdělků

(Text s významem pro EHP)

KOMISE EVROPSKÝCH SPOLEČENSTVÍ,

s ohledem na Smlouvu o založení Evropského společenství,

s ohledem na nařízení Rady (ES) č. 530/1999 ze dne 9. března 1999 o strukturální statistice výdělků a nákladů práce ( 1 ), a zejména na článek 11 uvedeného nařízení,

vzhledem k těmto důvodům:|

(1) |

V souladu s článkem 11 nařízení (ES) č. 530/1999 je třeba přijmout prováděcí opatření týkající se definice a členění informací, které mají být poskytovány, a vhodného technického formátu pro předávání výsledků. |

|

(2) |

Opatření tohoto nařízení jsou v souladu se stanoviskem Výboru pro statistické programy, zřízeného na základě rozhodnutí Rady 89/382/EHS, Euratom ( 2 ), |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Definice a členění informací

V souladu s článkem 6 nařízení (ES) č. 530/1999 poskytují členské státy informace o proměnných uvedených v příloze I tohoto nařízení.

Pro tento účel jsou definice proměnných uvedeny v příloze II tohoto nařízení.

Článek 2

Technický formát pro předávání výsledků

Vhodný technický formát pro předávání výsledků je uveden v příloze III tohoto nařízení.

Článek 3

Vstup v platnost

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropských společenství

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

PŘÍLOHA I

SEZNAM PROMĚNNÝCH

1. Informace o místní jednotce zaměstnanců ve výběrovém souboru

|

1.1. |

Zeměpisné umístění místní jednotky (NUTS-1) |

|

1.2. |

Velikost podniku, do kterého místní jednotka patří |

|

1.3. |

Hlavní hospodářská činnost místní jednotky ( ►M4 NACE Rev. 2 ◄ ) |

|

1.4. |

Forma hospodářské a finanční kontroly |

|

1.5. |

Kolektivní smlouva |

|

1.6. |

Celkový počet zaměstnanců v místní jednotce ve sledovaném měsíci (nepovinné) |

|

1.7. |

Přiřazení místní jednotky ke skupině podniků (nepovinné) |

2. Údaje o individuální charakteristice každého zaměstnance ve výběrovém souboru ve vztahu ke sledovanému měsíci

|

2.1. |

Pohlaví |

|

2.2. |

Věk |

|

2.3. |

Zaměstnání ( ► ISCO-08 ◄ ) |

|

2.4. |

Vedoucí nebo řídící postavení (nepovinné) |

|

2.5. |

► Úroveň dosaženého vzdělání (ISCED 2011) ◄ |

|

2.6. |

Doba trvání pracovního poměru v podniku |

|

2.7. |

Smluvní pracovní doba (plný nebo částečný pracovní úvazek)

|

|

2.8. |

Typ pracovní smlouvy |

|

2.9. |

Státní občanství (nepovinné) |

3. Údaje o pracovních obdobích každého zaměstnance ve výběrovém souboru

|

3.1. |

Počet týdnů ve sledovaném roce, na které se vztahuje hrubý roční výdělek |

|

3.2. |

Počet hodin zaplacených během sledovaného měsíce

|

|

3.3. |

Počet dní dovolené za rok |

|

3.4. |

Jiné dny placené nepřítomnosti za rok (nepovinné) |

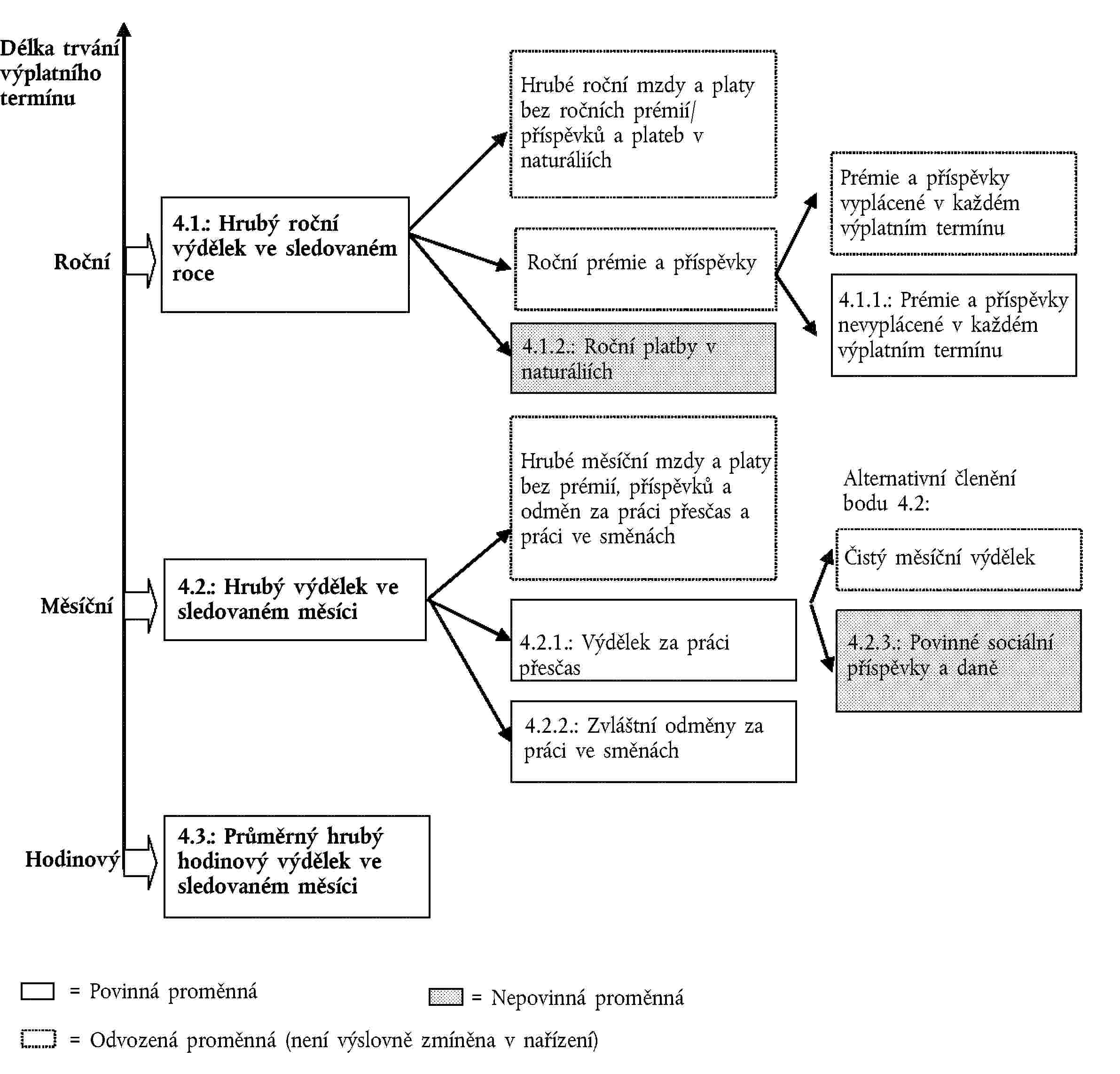

4. Údaje o výdělku každého zaměstnance ve výběrovém souboru (viz rovněž níže uvedené schéma)

|

4.1. |

Hrubý roční výdělek ve sledovaném roce

|

|

4.2. |

Hrubý výdělek ve sledovaném měsíci

|

|

4.3. |

Průměrný hrubý hodinový výdělek ve sledovaném měsíci |

5. Přepočítací koeficienty

|

5.1. |

Přepočítací koeficient místní jednotky |

|

5.2. |

Přepočítací koeficient zaměstnanců |

Nepovinně mohou členské státy zaznamenávat podrobnější údaje týkající se kategorií proměnné 2.8. Mohou rovněž zaznamenávat údaje pro tyto součásti proměnné 3.4: Počet dní volna z důvodu nemoci za rok a Počet dní studijního volna za rok (předání Eurostatu jen na vyžádání).

Proměnné výdělku ZSV

PŘÍLOHA II

DEFINICE PROMĚNNÝCH

1. Informace o místní jednotce zaměstnanců ve výběrovém souboru

Sestavování strukturální statistiky o výdělcích je založeno na místních jednotkách a na podnicích vymezených v nařízení Rady (EHS) č. 696/93 ( 3 ) a poskytuje informace o zaměstnancích v podnicích s deseti a více zaměstnanci, které jsou klasifikované podle velikosti a hlavní činnosti. Údaje o zaměstnancích v podnicích s méně než deseti zaměstnanci je nepovinné. Statistiky pokrývají všechny činnosti popsané v ►M4 sekce B až N a P až S ◄ všeobecné odvětvové klasifikace hospodářských činností v Evropském společenství (dále jen „ ►M4 NACE Rev. 2 ◄ “) v podnicích s nejméně deseti zaměstnanci ( 4 ).

1.1. Zeměpisné umístění statistické jednotky (NUTS-1)

Region, ve kterém se místní jednotka nachází, by měl být zařazen podle klasifikace územních statistických jednotek (NUTS, úroveň 1).

Předávací kódy pro různé kategorie NUTS budou uvedeny v prováděcím dokumentu Eurostatu.

1.2. Velikost podniku, do kterého místní jednotka patří

Velikost podniku ve smyslu počtu zaměstnanců je třeba zařadit do jednoho z těchto pásem: 1–9, 10–49, 50–249, 250–499, 500–999, 1 000 či více zaměstnanců. Třída velikosti 1–9 je nepovinná.

Předávací kódy pro výše uvedené třídy velikosti budou uvedeny v prováděcím dokumentu Eurostatu.

1.3. Hlavní hospodářská činnost místní jednotky ( ►M4 NACE Rev. 2 ◄ )

Hlavní ekonomická činnost místní jednotky by měla být opatřena dvoumístným kódem klasifikace ►M4 NACE Rev. 2 ◄ (úroveň oddílu).

Předávací kódy pro různé kategorie NACE budou uvedeny v prováděcím dokumentu Eurostatu.

1.4. Forma hospodářské a finanční kontroly podniku

Tato proměnná rozlišuje pouze mezi kategoriemi „veřejná kontrola“ a „soukromá kontrola“. První kategorie se týká jakéhokoli podniku, nad nímž mohou veřejné orgány přímo nebo nepřímo vykonávat rozhodující vliv vlastnictvím takového podniku, svou finanční účastí v něm nebo pravidly, jimiž je řízen. Má se za to, že veřejné orgány mají rozhodující (kontrolní) vliv, pokud přímo či nepřímo:

— vlastní většinu upsaného základního kapitálu podniku (> 50 %), nebo

— kontrolují většinu hlasů připadajících na akcie vydané podnikem nebo mohou jmenovat více než polovinu členů správního, řídícího nebo dozorčího orgánu podniku.

Druhá kategorie je vymezena podobně. Vyrovnané veřejné a soukromé vlastnictví („sdílená kontrola“ 50/50) je v praxi velmi vzácné. Takové případy proto nebudou kódovány zvlášť a měly by být, pokud takový případ nastane, považovány za podléhající „soukromé kontrole“.

Předávací kódy pro tyto dvě kategorie proměnné 1.4 budou uvedeny v prováděcím dokumentu Eurostatu.

1.5. Kolektivní smlouva

Kolektivní smlouva vztahující se na většinu zaměstnanců ve statistické jednotce může spadat do jedné z níže uvedených kategorií. Pokud kolektivní smlouva neexistuje, je rovněž třeba tuto informaci uvést. Jedná se o tyto kategorie:

— smlouva na celostátní úrovni nebo mezi odborovými svazy, vztahující se na zaměstnance více než jednoho výrobního odvětví a obvykle podepsaná jedním nebo více odborovými svazy a jednou nebo více vnitrostátními organizacemi zaměstnavatelů,

— smlouva týkající se jednoho odvětví, stanovující pracovněprávní podmínky pro všechny nebo většinu pracovníků a zaměstnanců v určitém výrobním nebo hospodářském odvětví,

— smlouva pro jednotlivá výrobní odvětví v jednotlivých regionech,

— podniková smlouva nebo smlouva s jedním zaměstnavatelem týkající se pouze zaměstnanců jednoho zaměstnavatele bez ohledu na velikost, přičemž se tato smlouva může vztahovat pouze na určité místní jednotky nebo skupiny zaměstnanců v rámci podniku,

— smlouva týkající se pouze zaměstnanců dané místní jednotky,

— všechny ostatní druhy smluv výše neuvedené,

— žádná kolektivní smlouva neexistuje.

Jednu z výše uvedených kategorií (odpověď „ano“) je třeba vybrat v případě, že se kolektivní smlouva vztahuje na více než 50 % zaměstnanců v místní jednotce. Může platit i více kategorií zároveň.

Namísto přímého dotázání se na druh kolektivní smlouvy může být jednotka dotázána na používanou kolektivní úpravu a na základě odpovědí určen druh kolektivní smlouvy.

Předávací kódy pro výše uvedené kategorie proměnné 1.5 budou uvedeny v prováděcím dokumentu Eurostatu.

1.6. Počet zaměstnanců v místní jednotce (nepovinné)

Tato proměnná představuje celkový počet zaměstnanců (počet osob) ve sledovaném měsíci (např. 1. nebo 31. října) a vztahuje se na všechny zaměstnance, včetně učňů, placených praktikantů a studentů.

1.7. Přiřazení místní jednotky ke skupině podniků (nepovinné)

Tato proměnná je binární proměnnou („ano“/„ne“), která uvádí, zda místní jednotka náleží ke skupině podniků. Předávací kódy pro dané dvě kategorie jsou stanoveny Eurostatem v prováděcím dokumentu.

Skupina podniků je statistická jednotka vymezená v nařízení (EHS) č. 696/93. Je třeba ji posuzovat na světové úrovni. Ve většině případů náleží místní jednotka k podniku, který není kontrolován vnitrostátní ani mezinárodní skupinou. V případě, že místní jednotky náležejí ke skupině podniků, je tato skutečnost obecně známa. Praktickým vodítkem pro respondenty může být otázka, zda je účetnictví dotčeného podniku plně konsolidováno s účetnictvím příslušné skupiny podniků.

2. Údaje o individuální charakteristice každého zaměstnance ve výběrovém souboru ve vztahu ke sledovanému měsíci

Zaměstnanci jsou všechny osoby, bez ohledu na jejich státní příslušnost nebo délku jejich pracovní doby v dané zemi, které mají přímou pracovní smlouvu s podnikem nebo místní jednotkou (ať už se jedná o formální či neformální dohodu) a které jsou odměňovány, bez ohledu na povahu vykonávané práce, počet odpracovaných hodin (plný nebo částečný pracovní úvazek) a trvání smlouvy (smlouva na dobu určitou nebo neurčitou). Odměna zaměstnanců může mít podobu mezd a platů včetně prémií, výplat za úkolovou práci a práci na směny, příspěvků, honorářů, spropitného či darů, provizí a věcných odměn. Do výběrového souboru je třeba zahrnout zaměstnance, kteří jsou ve sledovaném měsíci skutečně odměňováni. Zaměstnance, kteří ve sledovaném měsíci odměňováni nebyli, je třeba vyloučit.

Tato definice zaměstnanců zahrnuje manuální i ostatní pracovníky, jakož i řídící pracovníky v soukromých i veřejných odvětvích v rámci hospodářských činností zařazených do ►M4 sekce B až N a P až S ◄ klasifikace ►M4 NACE Rev. 2 ◄ v podnicích s nejméně deseti zaměstnanci ( 5 ).

Následující seznam uvádí ilustrativní příklady kategorií zaměstnanců, které jsou do této definice zahrnuty:

— obchodní zástupci, pokud jsou uvedeni na výplatní listině a vedle jakékoli provize dostávají i jinou formu odměny,

— placení pracující majitelé,

— učni,

— studenti a praktikanti (advokátní koncipienti, výukové sestry, výzkumní asistenti nebo asistenti vyučujících, osoby na nemocniční praxi atd.), kteří se formálně zavázali přispívat do výrobního procesu dané jednotky za odměnu,

— prozatímní nebo dočasní pracovníci (např. pracovníci sekretariátu) přijatí, zaměstnaní a odměňovaní pracovními agenturami pro práci jinde, často na časově omezenou dobu ( 6 ),

— sezónní a příležitostní pracovníci, pokud mají formální nebo neformální dohodu s podnikem nebo místní jednotkou a předem vymezenou pracovní dobu,

— zaměstnanci, pro které ve sledovaném roce vznikly náklady práce, kteří však dočasně nepracovali z důvodu nemoci či zranění, dovolené, stávky nebo výluky, vzdělávání nebo odborné přípravy, mateřské nebo rodičovské dovolené, omezení hospodářské činnosti, pozastavení práce kvůli špatnému počasí, poruchám či kvůli nedostatku materiálu, paliva či energie nebo z důvodu jiné dočasné nepřítomnosti, ať už s udělením dovolené nebo bez něj,

— osoby pracující v zahraničí, pokud nadále dostávají odměnu od statistické jednotky,

— domáčtí pracovníci ( 7 ), včetně osob pracujících na dálku, je-li výslovně dohodnuto, že tito pracovníci budou odměňováni podle vykonané práce, tedy za množství práce, kterým přispívají do výrobního procesu podniku.

Vyloučeny by měly být tyto kategorie:

— obchodní zástupci a ostatní osoby, které jsou odměňovány výhradně formou honorářů nebo provizí, nejsou na výplatní listině nebo jsou samostatně výdělečně činné,

— vlastníci, ředitelé či řídící pracovníci, jejichž odměnou je výhradně podíl ze zisku,

— rodinní pracovníci, kteří nejsou zaměstnanci (dle výše uvedené definice) podniku či místní jednotky,

— osoby samostatně výdělečně činné,

— neplacení dobrovolní pracovníci (např. ti, co příznačně pracují pro neziskové organizace, jako jsou charity).

2.1. Pohlaví

Předávací kódy pro dané dvě kategorie jsou stanoveny Eurostatem v prováděcím dokumentu.

2.2. Věk

Zde je třeba uvést pouze rok narození. Věk se poté vypočítá jako rozdíl mezi sledovaným rokem zjišťování a rokem narození.

2.3. Zaměstnání ve sledovaném měsíci ( ► ISCO-08 ◄ )

Zaměstnání se kóduje podle Mezinárodní standardní klasifikace zaměstnání, verze z roku 1988 ( ► ISCO-08 ◄ ) na dvoumístné a pokud možno trojmístné úrovni. Zásadní informací pro stanovení zaměstnání je obvykle pracovní zařazení dané osoby a popis hlavních úkolů plněných v rámci jejích povinností.

Praktikanti a studenti s pracovní smlouvou a učni se zařazují podle zaměstnání, pro které se učí nebo vykonávají praxi. Vedoucí skupin jsou rovněž zařazeni do zaměstnání, v němž provádějí dozor.

Předávací kódy pro kategorie proměnné 2.3 jsou stanoveny Eurostatem v prováděcím dokumentu.

2.4. Vedoucí nebo dozorčí pozice (nepovinné)

Tato binární proměnná (kategorie „ano“/„ne“) uvádí, zda zaměstnanec zastává nějaký typ vedoucí nebo dozorčí funkce. Slovo „vedoucí“ neznamená totéž jako „dozorčí“, protože někteří vedoucí pracovníci nevykonávají dozor nad svými zaměstnanci. Kromě toho zaměstnanci, kteří zastávají dozorčí pozici, nenáleží výhradně do hlavní skupiny 1 (zákonodárci, vyšší úředníci a vedoucí pracovníci) klasifikace ► ISCO-08 ◄ . Řada zaměstnanců zařazených dle kódu do skupiny 2 (odborní pracovníci) a skupiny 3 (techničtí a související odborní pracovníci) může rovněž vykonávat dozorčí úkoly. Dozorčí pozice se může objevit v kterékoli ze skupin ► ISCO-08 ◄ , včetně manuálních pracovníků.

Vedoucí pozice se týkají politik a činností podniků nebo institucí, které souvisejí s určováním, formulováním, prováděním, řízením nebo poskytováním poradenství. Často zahrnují dozorčí funkce.

Za osobu s dozorčí pozicí se považuje ten, kdo vykonává dozor nad prací nejméně jednoho pracovníka (jiného než učně). Obvykle je popisem pracovního zařazení takové osoby „vedoucí skupiny“ nebo „mistr“ a název zaměstnání.

Předávací kódy pro dané dvě kategorie jsou stanoveny Eurostatem v prováděcím dokumentu.

2.5. ► Úroveň dosaženého vzdělání (ISCED 2011)

Tato proměnná se týká nejvyšší úrovně vzdělání dosaženého zaměstnancem podle Mezinárodní standardní klasifikace vzdělání, verze z roku 2011 (ISCED 2011). Výraz „dosažená úroveň“ musí znamenat získání osvědčení nebo diplomu, pokud se uděluje. V případech, kdy se žádné osvědčení neuděluje, znamená dosažená úroveň úplnou docházku.

Skupiny kódů, které se mají použít, jsou stanoveny v prováděcích ustanoveních pro zjišťování o struktuře výdělků: ◄

: Předprimární vzdělání a primární vzdělání nebo první stupeň základního vzdělání

Programy na tomto stupni jsou obecně sestaveny na základě programů poskytujících dětem dobré základní vzdělání ve čtení, psaní a matematice, spolu se základy dalších předmětů, jako například dějepis, zeměpis, přírodověda, společenské vědy, výtvarné umění a hudba. Tento stupeň obvykle zahrnuje šest let celodenní školní docházky.

: Nižší sekundární vzdělání nebo druhý stupeň základního vzdělání

Programy na tomto stupni jsou obecně více zaměřeny na předměty vyučované specializovanějšími učiteli a vyučování častěji probíhá pod vedením většího počtu specializovaných učitelů. Na tomto stupni dochází k předávání základních znalostí.

: Vyšší sekundární a postsekundární, neterciární vzdělání

Vzdělávací programy na vyšší sekundární úrovni (ISCED 3) obecně vyžadují ukončení asi devíti let celodenní školní docházky od začátku prvního stupně ISCED nebo kombinaci vzdělání a odborné nebo technické praxe.

Postsekundární neterciární vzdělání (ISCED 4) zahrnuje programy, které z mezinárodního hlediska leží na hranici mezi vyšším sekundárním a postsekundárním vzděláním, i když v souvislostech dané země mohou být jasně považovány za vyšší sekundární nebo postsekundární vzdělání. Z hlediska svého obsahu nemohou být tyto programy považovány za programy terciární. Často nejsou výrazně pokročilejší než programy třetího stupně ISCED, ale slouží k rozšíření znalostí účastníků, kteří již tyto programy dokončili. Typickými příklady jsou programy určené k přípravě studentů na studia pátého stupně ISCED, kteří, přestože dokončili třetí stupeň ISCED, nemají vzdělání požadované pro přijetí na pátý stupeň, tj. neabsolvovali přípravné kurzy na vysoké školy nebo krátkodobé programy odborného vzdělávání. Mohou sem být též zahrnuty programy druhého cyklu.

: První stupeň terciárního vzdělání (které přímo nevede k pokročilé výzkumné kvalifikaci) – technické zaměření

Narozdíl od 5A jsou tyto programy zaměřeny prakticky s ohledem na budoucí povolání a jsou určeny především k tomu, aby účastníci získali praktické znalosti a know-how nezbytné pro zaměstnání v určitém povolání, obchodním odvětví nebo v určitém typu povolání nebo obchodního odvětví. Úspěšné dokončení programu poskytuje obyčejně účastníkovi kvalifikaci žádanou na trhu práce.

: První stupeň terciárního vzdělání (které přímo nevede k pokročilé výzkumné kvalifikaci) – všeobecné zaměření

Tento stupeň se skládá z terciárních programů, které jsou z hlediska svého obsahu pokročilejší než programy nabízené na třetím a čtvrtém stupni ISCED. Účast v těchto programech obyčejně vyžaduje úspěšné dokončení třetího stupně ISCED nebo dosažení podobné kvalifikace na čtvrtém stupni ISCED. Tyto programy nevedou k pokročilé výzkumné kvalifikaci. Musejí mít celkovou dobu trvání alespoň dva roky. Programy 5A jsou z velké části teoreticky založeny a mají poskytovat dostatečnou kvalifikaci pro přijetí do pokročilejších výzkumných programů a profesí s náročnými požadavky.

: Druhý stupeň terciárního vzdělání (které vede k pokročilé výzkumné kvalifikaci)

Tento stupeň je vyhrazen pro terciární programy, které poskytují pokročilou výzkumnou kvalifikaci. Proto se tyto programy soustřeďují na pokročilé studium a původní výzkum a nejsou založeny pouze na práci v kurzu. Obyčejně vyžadují odevzdání diplomové nebo disertační práce o kvalitě vhodné ke zveřejnění, která je výsledkem původního výzkumu a z hlediska poznatků přestavuje významný přínos.

Předávací kódy pro výše uvedené kategorie proměnné 2.5 jsou stanoveny Eurostatem v prováděcím dokumentu.

2.6. Doba trvání pracovního poměru v podniku

Celková doba trvání pracovního poměru ve sledovaném měsíci by měla vycházet z počtu dokončených let pracovního poměru. Jako rozhodné datum lze použít jakékoli datum během sledovaného měsíce (např. 1. nebo 31. října). Celková doba trvání pracovního poměru se týká doby, která uplynula od okamžiku, kdy zaměstnanec začal pracovat v podniku, což mohlo být i v jiné místní jednotce. Přerušení v rámci profesního postupu se neodečítají. V případě fúze podniku nebo změn v jeho vlastnictví se zaznamenává taková doba trvání pracovního poměru, jak je počítána v daném podniku.

Jednotlivá pásma délky trvání pracovního poměru pro proměnou 2.6 a jejich předávací kódy jsou stanoveny Eurostatem v prováděcím dokumentu.

2.7. Smluvní pracovní doba (plný nebo částečný pracovní úvazek)

Zaměstnanci na plný pracovní úvazek jsou ti, jejichž běžná pracovní doba odpovídá kolektivně dohodnuté nebo obvyklé pracovní době v dané místní jednotce, i pokud je jejich smlouva uzavřena na dobu kratší než jeden rok. Zaměstnanci na částečný pracovní úvazek jsou ti, kdo pracují méně hodin, než je běžná pracovní doba zaměstnanců na plný pracovní úvazek.

Předávací kódy pro dané dvě kategorie proměnné 2.7 jsou stanoveny Eurostatem v prováděcím dokumentu.

2.7.1.

U zaměstnanců na plný pracovní úvazek je tento podíl vždy 100 %. U zaměstnance na částečný pracovní úvazek by počet smluvně odpracovaných hodin měl být vyjádřen jako procentní podíl počtu hodin běžné pracovní doby zaměstnance na plný pracovní úvazek v místní jednotce (v rámci rovnocenné pracovní činnosti jako u zaměstnance na částečný pracovní úvazek).

2.8. Typ pracovní smlouvy

Požadují se tyto údaje o typu pracovní smlouvy:

— smlouva na dobu neurčitou,

— smlouva s dočasnou platností/na dobu určitou (kromě učňů; včetně praktikantů nebo studentů, kteří dostávají odměnu),

— učňovská smlouva.

Pracovní smlouva na dobu neurčitou je smlouva mezi zaměstnancem a zaměstnavatelem, jejíž skutečná doba trvání není předem určena.

Pracovní smlouva je pokládána za dočasnou nebo za smlouvu na dobu určitou, pokud bylo záměrem zaměstnavatele a zaměstnance, aby platnost smlouvy byla ohraničena určitými podmínkami, jako je například určitý termín pro dokončení práce, vykonání určitého úkolu nebo návrat do zaměstnání jiného zaměstnance, který byl dočasně nahrazen. Praktikanti a studenti, kteří jsou za svou práci placeni, rovněž náleží do této kategorie.

Učňovské smlouvy jsou zvláštní smlouvy na dobu určitou, uzavřené mezi zaměstnavatelem a učněm. Účelem těchto smluv je umožnit učni získání praktických zkušeností v určitém oboru.

Předávací kódy pro tyto tři kategorie proměnné 2.8 jsou stanoveny Eurostatem v prováděcím dokumentu.

2.9. Státní občanství (nepovinné)

Státní občanství je vymezeno jako zákonná státní příslušnost každé osoby, přičemž občan je osoba, která je zákonným státním příslušníkem na základě místa narození nebo udělení státního občanství, ať již na základě prohlášení, volby, manželství nebo jiné skutečnosti.

Je třeba vybrat jednu z následujících možností:

— rezident se státním občanstvím,

— rezident s cizím státním občanstvím,

— pracovník dojíždějící z jiné země.

Předávací kódy pro tyto tři kategorie proměnné 2.9 jsou stanoveny Eurostatem v prováděcím dokumentu.

3. Údaje o pracovních obdobích každého zaměstnance ve výběrovém souboru

Pro výpočet počtu zaplacených hodin se používají níže uvedené proměnné. Zaplacené hodiny jsou vymezeny jako:

— běžné a přesčasové hodiny zaplacené během sledovaného období,

— všechny hodiny, za něž byla zaměstnanci placena snížená sazba, i když byl rozdíl vyrovnán platbami z fondů sociálního zabezpečení,

— hodiny neodpracované během sledovaného období, nicméně zaplacené (roční dovolená, nepřítomnost z důvodu nemoci, státní svátky a další placené hodiny, včetně volna na lékařské prohlídky či z důvodu narození dítěte, svatby, pohřbu, stěhování atd.).

3.1. Počet týdnů, na které se vztahuje hrubý roční výdělek

Proměnná 3.1 se týká pracovní doby zaměstnance skutečně zaplacené během roku a měla by odpovídat skutečnému hrubému ročnímu výdělku (proměnná 4.1). Pokud zaměstnanec odpracoval méně než jeden celý rok, tj. méně než padesát dva týdnů, bude použita k sumarizaci skutečného hrubého ročního výdělku, ročních prémií a příspěvků.

Se zaměstnanci na částečný pracovní úvazek je třeba nakládat stejně jako se zaměstnanci na plný pracovní úvazek, bez ohledu na počet odpracovaných hodin. Pokud byl zaměstnanec na částečný pracovní úvazek placen za celý rok, uveďte „52“ týdnů. Pokud byl zaměstnanec na částečný pracovní úvazek placen šest měsíců, uveďte „26“ týdnů.

3.2. Počet hodin skutečně zaplacených během sledovaného měsíce

V daném případě se požaduje počet hodin skutečně zaplacených během sledovaného měsíce, nikoli počet hodin v rámci standardního pracovního měsíce. Skutečně zaplacené hodiny zahrnují všechny běžné a přesčasové hodiny, které zaměstnanec v daném měsíci odpracoval a byly mu zaplaceny. Hodiny neodpracované, nicméně zaplacené (např. za roční dovolenou, státní svátky, placenou nemocenskou dovolenou, placené odborné vzdělávání, placenou zvláštní dovolenou atd.) se počítají jako „placené hodiny“.

Proměnná 3.2 by měla být konzistentní s hrubým výdělkem za sledovaný měsíc (proměnná 4.2). To znamená, že se hodiny placené zaměstnavatelem za sníženou sazbu za období nepřítomnosti nepočítají.

Pokud se na placených hodinách zaměstnance projevuje neplacené období nepřítomnosti, měly by být tyto hodiny upraveny tak, aby se získal počet placených hodin za celý měsíc. Pokud je například k dispozici informace, že 20 % sledovaného měsíce bylo u zaměstnance neplaceným obdobím nepřítomnosti, vynásobí se proměnná 3.2 opravným koeficientem 1,25.

3.2.1.

Přesčasové hodiny zahrnují hodiny odpracované nad rámec obvyklého nebo smluvně stanoveného pracovního měsíce. Pokud jsou například čtyři hodiny placeny v sazbě 1,5 běžné sazby, uveďte čtyři hodiny, nikoli šest. Započítány by měly být pouze přesčasové hodiny odpovídající výdělku za přesčas uvedenému v bodě 4.2.1. Proměnná 3.2.1 by proto měla být konzistentní s výdělkem za přesčas ve sledovaném měsíci (proměnná 4.2.1). Volno udělené namísto neplacených pracovních období a doby na cestu se nepokládá za přesčasovou práci.

Úprava proměnné 3.2 znamená, že je třeba přepočítat i proměnnou 3.2.1, která je částí proměnné 3.2. Pokud je například známo, že 20 % sledovaného měsíce bylo u zaměstnance neplaceným obdobím nepřítomnosti, vynásobí se proměnná 3.2.1 opravným koeficientem 1,25.

3.3. Počet dní dovolené za rok

Tato proměnná se týká celkové placené roční dovolené, kromě nemocenské dovolené a svátků, vyjádřené počtem dnů. Vztahuje se k celkovému ročnímu počtu všech dní placené dovolené včetně dní poskytnutých zaměstnanci na základě věku, výkonu zvláštních povinností, odpracovaných let atd.

Uznává se, že řada zaměstnavatelů není schopna určit počet dnů dovolené, které si zaměstnanec během roku skutečně vybral. Z tohoto důvodu se proměnná 3.3 týká ročního nároku na dovolenou, který nahrazuje počet skutečně vybraných dnů roční dovolené.

Za dovolenou se nepovažují:

— nemocenská dovolená,

— studijní volno,

— placená zvláštní dovolená udělená z osobních důvodů,

— dodatečné volno udělené na základě dohod o zkrácení pracovní doby.

Pro účely srovnání odpovídá každý týden dovolené pěti dnům. Soboty a neděle se nezapočítávají. Pokud má tedy například zaměstnanec na plný pracovní úvazek nárok na pět týdnů roční dovolené, odpovídá to 25 dnům.

Na druhou stranu nárok zaměstnance na částečný pracovní úvazek, který pracuje v míře 60 % pracovní doby běžné u zaměstnance na plný pracovní úvazek (proměnná 2.7.1), na pět týdnů dovolené představuje ve skutečnosti nárok na pouze 15 celých dnů dovolené.

3.4. Jiné dny placené nepřítomnosti za rok (nepovinné)

I tato proměnná se vyjadřuje počtem dnů. Patří sem například:

— celkový počet dnů placené nemocenské dovolené skutečně uplatněné během roku,

— placená zvláštní dovolená udělená z osobních důvodů,

— svátky.

Nepatří sem placené dny, které se považují za rovnocenné skutečně odpracovaným dnům, jako je roční počet placených dnů odborného vzdělávání.

4. Údaje o výdělku každého zaměstnance ve výběrovém souboru

Zaměstnanci, které je třeba zahrnout do všech proměnných týkajících se ročního, měsíčního a hodinového výdělku, jsou ti, kteří jsou ve sledovaném měsíci skutečně odměňováni. Zaměstnance, kteří ve sledovaném měsíci odměňováni nebyli, je třeba vyloučit.

Pokud se navíc na hrubém výdělku zaměstnance ve sledovaném měsíci (proměnná 4.2) projevuje neplacené období nepřítomnosti (z důvodu nemoci, mateřství nebo studijního volna atd.) a tento údaj nemůže být vhodným způsobem upraven, aby poskytoval uspokojivý odhad výdělku daného zaměstnance za celý měsíc, je třeba takového zaměstnance rovněž vyloučit.

Přepočítací koeficient pro zaměstnance (proměnná 5.2) by se měl vztahovat výhradně na ty zaměstnance ve výběrovém souboru, pro které je možné předložit řádně podložené odhady hrubého měsíčního výdělku.

4.1. Hrubý roční výdělek ve sledovaném roce

Hrubý roční výdělek zahrnuje odměnu vyplácenou ve sledovaném roce v hotovosti a v naturáliích před srážkou daně a pojistného na sociální zabezpečení hrazené zaměstnanci pobírajícími mzdu a strhávané zaměstnavatelem.

Hlavním rozdílem mezi ročním a měsíčním výdělkem je, že roční výdělek není jen součtem přímých odměn, prémií a příspěvků vyplácených zaměstnanci v každém výplatním termínu. Roční výdělek tedy obvykle přesahuje hodnotu získanou vynásobením „standardního měsíčního balíčku“ počtem dvanácti měsíců.

„Standardní měsíční balíček“ zahrnuje prémie a příspěvky vyplácené v každém výplatním termínu, a to i v případě, že výše těchto „pravidelných“ odměn a příspěvků kolísá; nezahrnuje však prémie a příspěvky, které nejsou vypláceny v každém výplatním termínu. Měsíční výdělek navíc nebere ohled na platby v naturáliích. Roční výdělek zahrnuje i všechny „nestandardní platby“, např. platby, které nejsou vypláceny v každém výplatním termínu (proměnná 4.1.1) a platby v naturáliích (proměnná 4.1.2).

Údaje pro proměnnou 4.1 by se měly poskytovat pro všechny zaměstnance, u nichž lze dodat údaje o hrubém měsíčním výdělku (proměnná 4.2); proměnná 4.1 by například neměla být poskytována u těch zaměstnanců, u nichž není k dispozici odhad hrubého měsíčního výdělku. Tito zaměstnanci budou z výběrového souboru vyloučeni.

Nevadí, pokud se výdělek zaměstnance nevztahuje vždy na celý rok. Někteří zaměstnanci budou mít neplacená období nepřítomnosti nebo třeba byli zaměstnáni či z podniku odešli v průběhu roku. Vyžaduje se skutečný hrubý výdělek ve sledovaném roce. Pokud proměnná 3.1 (počet týdnů, na něž se vztahuje roční výdělek) činí méně než padesát dva týdnů, použije se k sumarizaci proměnné 4.1 a jejích součástí.

4.1.1.

Tato proměnná zahrnuje položky, které se neobjevují v každém výplatním termínu, jako je:

— 13. nebo 14. plat,

— prémie na dovolenou,

— čtvrtletní nebo roční prémie společnosti,

— prémie za produktivitu v závislosti na předem stanovených cílech, odměny konkrétním zaměstnancům a pobídky pro přijímané pracovníky,

— prémie spojené s odchodem či odchodem do důchodu,

— zpětně vyplácené nedoplatky.

4.1.2.

Tato proměnná zahrnuje odhadovanou hodnotu veškerého zboží a služeb poskytovaných zaměstnancům ve sledovaném roce prostřednictvím podniku nebo místní jednotky. Patří sem produkty podniku, ubytování zaměstnanců, služební automobily, akciové opce a programy nákupu akcií. Je-li z údajů o daních z příjmu dané osoby k dispozici informace o naturální mzdách a platech, je možné ji pro tuto proměnnou použít jako náhradu.

Pokud proměnná 3.1 činí méně než padesát dva týdnů, neupravujte proměnnou 4.1.2.

4.2. Hrubý výdělek ve sledovaném měsíci

Tato proměnná zahrnuje odměnu vyplácenou v hotovosti ve sledovaném měsíci před srážkou daně a pojistného na sociální zabezpečení hrazené zaměstnanci pobírajícími mzdu a strhávané zaměstnavatelem. Proměnná 4.2 by měla být konzistentní s počtem hodin zaplacených ve sledovaném měsíci (proměnná 3.2).

Zahrnuty jsou tyto prvky:

— veškeré platby vztahující se k tomuto období (i když byly skutečně zaplaceny mimo reprezentativní měsíc) včetně příplatků za práci přesčas, odměny za práci ve směnách, prémie, provize atd.,

— příplatky za práci přesčas, příspěvky za práci ve skupinách, práci v noci a o víkendu, provize atd.,

— prémie a příspěvky vyplácené pravidelně v každém výplatním termínu, a to i pokud se výše odměny každý měsíc mění,

— platby za období nepřítomnosti a zastavení práce placené v celé výši zaměstnavatelem,

— rodinné přídavky a další příspěvky v hotovosti uvedené v kolektivní smlouvě nebo dobrovolně dohodnuté,

— příspěvky na spoření zaměstnanců.

Nezahrnují se tyto položky:

— částky vyplacené v tomto období, ale týkající se jiných období, například nedoplatky, zálohy nebo platby za dovolenou a nepřítomnost z důvodu nemoci mimo toto období,

— pravidelné prémie a příspěvky, které nejsou vypláceny v každém výplatním termínu,

— platby za období nepřítomnosti placené zaměstnavatelem ve výši snížené sazby,

— zákonné rodinné přídavky,

— příspěvky na pracovní oděv a nářadí,

— náhrady nebo příspěvky týkající se dopravy, diet atd. a výdaje spojené s výkonem obchodní činnosti zaměstnavatele,

— platby v naturáliích.

Pokud se na hrubém měsíčním výdělku zaměstnance projevuje neplacené období nepřítomnosti (z důvodu nemoci, mateřství nebo studijního volna atd. nebo prostě proto, že zaměstnanec byl přijat nebo odešel z podniku během sledovaného měsíce), měl by být výdělek vhodným způsobem upraven, aby poskytoval odhad výdělku daného zaměstnance za celý měsíc. Pokud není možné měsíční výdělek zaměstnance upravit tak, aby odhadovaný údaj odpovídal výdělku za celý měsíc, je třeba daného zaměstnance z výběrového souboru vyloučit.

4.2.1.

Výše výdělku za práci přesčas. Měla by být započítána celková výše a nikoli pouze odměna přidaná k běžné hodinové mzdě. Proměnná 4.2.1 by měla být konzistentní s proměnnou 3.2.1 (počet přesčasových hodin zaplacených ve sledovaném měsíci).

4.2.2.

Tato proměnná se vztahuje na zvláštní odměny za práci ve směnách, v noci nebo o víkendu, pokud tato práce není hodnocena jako práce přesčas. Částka, kterou je třeba započítat, je výše samotné odměny nebo příplatku, nikoli celková platba za práci ve směnách.

4.2.3.

Tato proměnná se vztahuje k celkové výši povinných sociálních příspěvků a daní hrazených zaměstnavatelem za zaměstnance státním orgánům během sledovaného měsíce. Tento údaj se vyžaduje s cílem zjistit čistý měsíční výdělek každého zaměstnance (viz schéma „Proměnné výdělku“ na konci přílohy I).

Pokud se na měsíčním výdělku zaměstnance projevuje neplacené období nepřítomnosti, měla by být proměnná 4.2.3 (společně s proměnnými 4.2.3.1 a 4.2.3.2, které tvoří její součást) upravena tak, aby se dospělo k odhadovaným srážkám za celý měsíc.

4.2.3.1.

Tato proměnná se týká výše pojistného zaměstnance na sociální zabezpečení stanoveného zákonem nebo kolektivní smlouvou a strhávaného zaměstnavatelem.

4.2.3.2.

Tato proměnná se týká výše všech daní z výdělku zaměstnance strhávaných zaměstnavatelem za sledovaný měsíc a placených zaměstnavatelem za zaměstnance daňovým orgánům.

4.3. Průměrný hrubý hodinový výdělek ve sledovaném měsíci

Požadovaným údajem je průměrný hrubý hodinový výdělek vyplácený zaměstnanci ve sledovaném měsíci. Tento údaj by měl být konzistentní s průměrným hrubým hodinovým výdělkem odvozeným od hrubého výdělku za sledovaný měsíc (proměnná 4.2) vyděleného počtem hodin zaplacených během téhož období (proměnná 3.2).

5. Přepočítací koeficienty

Po sběru údajů za účelem zjišťování struktury výdělků obvykle následuje dvoufázový výběrový plán. V tomto případě se celý základní soubor místních jednotek nejprve rozdělí do vzájemně se nepřekrývajících dílčích souborů (vrstev) a z každé vrstvy se určí výběrový soubor místních jednotek. Poté se z každé místní jednotky určí výběrový soubor zaměstnanců.

Přepočítací koeficient 5.1 je potřeba k tomu, aby bylo možné z údajů shromážděných o místních jednotkách ve výběrovém souboru učinit závěry pro základní soubor všech místních jednotek v rámci dotčené vrstvy. Podobně umožňuje přepočítací koeficient 5.2 učinit závěry z údajů shromážděných o zaměstnancích výběrového souboru pro základní soubor všech zaměstnanců v rámci téže vrstvy.

Obecně platí, že v případě rozhodnutí o vyloučení některých mikrodat týkajících se jednotlivého podniku nebo zaměstnance (ať už z jakéhokoli důvodu) nebo pokud tyto informace nejsou k dispozici, je třeba přepočítací koeficienty vypočítat znovu, a to vhodnými metodami, jako je například kalibrace, s cílem přizpůsobit výchozí statistickou váhu místních jednotek, respektive zaměstnanců.

5.1. Přepočítací koeficient místní jednotky

Přepočítací koeficient 5.1 pro každou místní jednotku se vypočítává v rámci každé vrstvy výběrového souboru. Udává počet místních jednotek ve vrstvě reprezentovaných každou místní jednotkou ve výběrovém souboru. Proměnná 5.1 je tedy (alespoň před použitím jakékoli metody pro nové statistické vážení místních jednotek) koeficientem, kterým je třeba vynásobit počet místních jednotek ve výběrovém souboru, aby se dospělo k odhadům pro základní soubor všech místních jednotek v dotčené vrstvě.

Kdykoli se rozhodne o vyloučení místní jednotky z výběrového souboru (z důvodu neposkytnutí odpovědi, chyby pokrytí, poststratifikace atd.), je třeba znovu vypočítat přepočítací koeficient 5.1 s cílem zohlednit toto vyloučení místních jednotek z výběrového souboru.

5.2. Přepočítací koeficient zaměstnanců

Přepočítací koeficient zaměstnanců se vypočítává pro každou místní jednotku ve výběrovém souboru. Proměnná 5.2 je tedy (alespoň před použitím jakékoli metody pro nové statistické vážení výchozí statistické váhy zaměstnanců) koeficientem, kterým je třeba vynásobit počet zaměstnanců ve výběrovém souboru, aby se dospělo k odhadům pro základní soubor v dotčené vrstvě.

Je důležité, aby počet zaměstnanců ve výběrovém souboru stanoveném v rámci místní jednotky odpovídal počtu zaměstnanců, kteří ve sledovaném měsíci obdrželi odměnu za celý měsíc. Je-li nutné vyloučit některé zaměstnance, kteří mají ve sledovaném měsíci neplacené období nepřítomnosti, z výběrového souboru, měl by být přepočítací koeficient 5.2 znovu vypočítán, aby tuto skutečnost zohledňoval.

PŘÍLOHA III

PŘEDÁVÁNÍ VÝSLEDKŮ

Jednotlivé údaje týkající se každé místní jednotky a každého zaměstnance se poskytují ve formě dvou typů záznamů:

|

A |

: |

záznamů pro místní jednotky, |

|

B |

: |

záznamů pro zaměstnance. |

Záznamy o zaměstnancích by se měly vztahovat k záznamům o místní jednotce, a to pomocí klíče, který nevyzrazuje totožnost podniku. Tím může být smyšlené číslo nebo existující klíč, pokud je použit jak pro záznamy o místní jednotce, tak pro záznamy o zaměstnancích. V zájmu snadnější identifikace zaměstnance by navíc měl být klíč poskytnut i pro každého zaměstnance, aby však neumožňoval identifikaci dané osoby.

Proměnné

Všechny položky pro záznamy A a B je třeba vyplnit úplně. Vyplněny by měly být všechny jednotlivé položky, včetně nepovinných proměnných (viz níže). Nevyplněné položky nejsou přípustné.

Povinné proměnné

Pro všechny povinné proměnné ohledně záznamů pro mikrodata je třeba poskytnout úplné informace. Jinak nebudou dodané přepočítací koeficienty vhodné pro všechny proměnné.

Nepovinné proměnné

Nepovinné proměnné je třeba označit kódem přesně podle těchto pravidel:

Pokud je u nepovinné proměnné daná informace k dispozici, měly by být údaje poskytnuty (stejně jako u povinných proměnných) nejlépe pro všechny sledované jednotky či zaměstnance.

Pokud u nepovinné proměnné údaj k dispozici není, vložte „OPT“ pro alfanumerické proměnné a „99999999“ pro numerické proměnné (počet „devítek“ odpovídá délce pole).

Nulové hodnoty

„0“ by měla být použita pouze a výhradně u proměnných, u nichž se nulová hodnota skutečně může vyskytnout (např. pokud zaměstnanec nemá ve sledovaném měsíci žádný přesčas).

Kategorie pro proměnné ZSV

Proměnné ZSV uvedené v příloze I jsou buď kvalitativní nebo kvantitativní proměnné. Většina proměnných týkajících se místní jednotky a individuální charakteristiky zaměstnanců jsou kvalitativní proměnné. Tyto proměnné ZSV se týkají omezeného počtu kategorií.

Kvantitativní proměnné ZSV jsou buď početní proměnné (počet zaměstnanců, počet hodin, dnů či týdnů) nebo proměnné týkající se výdělku.

Kategorie kvalitativních proměnných ZSV jsou, stejně jako pásma pro kvantitativní proměnné ZSV, stanoveny Eurostatem v prováděcím dokumentu.

Obsah záznamů A a B

Obsah a pořadí proměnných v záznamech A a B, jakož i kódy, které je třeba použít, budou blíže určeny ve zvláštních dokumentech.

Záznamy by měly pro každou proměnnou obsahovat jedno pole. Numerické proměnné by měly být vyjádřeny v absolutních hodnotách, tj. v přirozených číslech (nikoli na desetinná místa, v desítkách, stovkách, tisících, milionech atd.). Hodnoty u proměnných 4.3., 5.1. a 5.2. by však kvůli nutné přesnosti měly být uvedeny na dvě desetinná místa.

Výjimkou je jedna numerická proměnná. Jedná se o „Podíl běžné pracovní doby zaměstnance na plný pracovní úvazek“ (proměnná 2.7.1.), která by měla být vyjádřena v procentech, rovněž na dvě desetinná místa, např. 43,27.

Pokud se numerické proměnné týkají finančních částek (např. hodinového, měsíčního nebo ročního výdělku, jakož i prémií, daní, pojistného na sociální zabezpečení, plateb v naturáliích), měly by být vyjádřeny v jednotkách národní měny dotčené země.

Předávání

Členské státy předávají Komisi (Eurostatu) údaje a metadata vyžadovaná tímto nařízením v elektronické podobě v souladu se standardem pro výměnu dat navrženým Eurostatem. Eurostat zpřístupní podrobnou dokumentaci týkající se schválené normy nebo norem a poskytne směrnici o uplatňování této normy nebo norem podle požadavků tohoto nařízení.

( 1 ) Úř. věst. L 63, 12.3.1999, s. 6.

( 2 ) Úř. věst. L 181, 28.6.1989, s. 47.

( 3 ) Úř. věst. L 76, 30.3.1993, s. 1. Nařízení naposledy pozměněné nařízením Evropského parlamentu a Rady (ES) č. 1882/2003.

( 4 ) Pokrytí ►M4 sekce O ◄ klasifikace ►M4 NACE Rev. 2 ◄ je nepovinné. Pokrytí zaměstnanců v podnicích s méně než deseti zaměstnanci je rovněž nepovinné.

( 5 ) Pokrytí ►M4 sekce O ◄ klasifikace ►M4 NACE Rev. 2 ◄ je nepovinné. Pokrytí zaměstnanců v podnicích s méně než deseti zaměstnanci je rovněž nepovinné.

( 6 ) S cílem zabránit dvojímu započítání jsou hodiny odpracované osobami zaměstnanými pracovními agenturami v rámci klasifikace NACE zahrnuty do kategorie pracovní agentury ( ►M4 NACE Rev. 2, 78.20 ◄ ), a nikoli do kategorie NACE podniku, pro který skutečně pracují.

( 7 ) Domácký pracovník je osoba, která souhlasí, že bude pracovat pro konkrétní podnik nebo že mu bude dodávat určité množství zboží nebo služeb na základě předem sjednané dohody nebo smlouvy s tímto podnikem, ale jejíž pracoviště není v tomto podniku (Evropský systém národních a regionálních účtů v Evropském společenství, ESA 95: 11.13 g)).