(EU) 2022/829Prováděcí nařízení Komise (EU) 2022/829 ze dne 25. května 2022, kterým se mění nařízení (ES) č. 31/96, pokud jde o instituce způsobilé pro osvobození od spotřební daně

| Publikováno: | Úř. věst. L 147, 30.5.2022, s. 28-32 | Druh předpisu: | Prováděcí nařízení |

| Přijato: | 25. května 2022 | Autor předpisu: | Evropská komise |

| Platnost od: | 19. června 2022 | Nabývá účinnosti: | 1. července 2022 |

| Platnost předpisu: | Zrušen předpisem (EU) 2022/1637 | Pozbývá platnosti: | 13. února 2023 |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

|

30.5.2022 |

CS |

Úřední věstník Evropské unie |

L 147/28 |

PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2022/829

ze dne 25. května 2022,

kterým se mění nařízení (ES) č. 31/96, pokud jde o instituce způsobilé pro osvobození od spotřební daně

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na směrnici Rady 2008/118/ES ze dne 16. prosince 2008 o obecné úpravě spotřebních daní a o zrušení směrnice 92/12/EHS (1), a zejména čl. 13 odst. 2 uvedené směrnice,

vzhledem k těmto důvodům:

|

(1) |

Směrnice 2008/118/ES byla změněna směrnicí Rady (EU) 2019/2235 (2), kterou byla zavedena osvobození od DPH a spotřební daně pro obranné úsilí vynakládané v rámci Unie. |

|

(2) |

Příloha nařízení Komise (ES) č. 31/96 (3) stanoví potvrzení o osvobození, které se má používat k doložení toho, že určité plnění splňuje podmínky pro osvobození od spotřební daně podle článku 12 směrnice 2008/118/ES. Aby členské státy mohly uplatňovat osvobození od spotřební daně pro obranné úsilí, jak je stanoveno v čl. 12 odst. 1 písm. ba) směrnice 2008/118/ES, mělo by být uvedené potvrzení změněno. |

|

(3) |

Nařízení (ES) č. 31/96 by proto mělo být odpovídajícím způsobem změněno. |

|

(4) |

Jelikož ustanovení čl. 12 odst. 1 písm. ba) směrnice 2008/118/ES se použije ode dne 1. července 2022, mělo by být použití tohoto nařízení odloženo na uvedené datum. |

|

(5) |

Opatření stanovená tímto nařízením jsou v souladu se stanoviskem Výboru pro spotřební daně, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Příloha nařízení (ES) č. 31/96 se nahrazuje zněním uvedeným v příloze tohoto nařízení.

Článek 2

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Použije se ode dne 1. července 2022.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 25. května 2022.

Za Komisi

předsedkyně

Ursula VON DER LEYEN

(1) Úř. věst. L 9, 14.1.2009, s. 12.

(2) Směrnice Rady (EU) 2019/2235 ze dne 16. prosince 2019, kterou se mění směrnice 2006/112/ES o společném systému daně z přidané hodnoty a směrnice 2008/118/ES o obecné úpravě spotřebních daní, pokud jde o obranné úsilí v rámci Unie (Úř. věst. L 336, 30.12.2019, s. 10).

(3) Nařízení Komise (ES) č. 31/96 ze dne 10. ledna 1996 o potvrzení o osvobození od spotřební daně (Úř. věst. L 8, 11.1.1996, s. 11).

PŘÍLOHA

L1472022CS3810120220523CS0008.0001401412NÁVRHROZHODNUTÍ SMÍŠENÉHO VÝBORU EHP č. …ze dne …,kterým se mění příloha I (Veterinární a rostlinolékařské předpisy) Dohody o EHPSMÍŠENÝ VÝBOR EHP,s ohledem na Dohodu o Evropském hospodářském prostoru (dále jen Dohoda o EHP), a zejména na článek 98 této dohody,vzhledem k těmto důvodům:(1)Prováděcí rozhodnutí Komise (EU) 2019/300 ze dne 19. února 2019, kterým se stanoví obecný plán řízení krizí v oblasti bezpečnosti potravin a krmivÚř. věst. L 50, 21.2.2019, s. 55., má být začleněno do Dohody o EHP.(2)Prováděcím rozhodnutím (EU) 2019/300 se zrušuje rozhodnutí Komise 2004/478/ES, které je začleněno do Dohody o EHP, a které by proto mělo být v Dohodě o EHP zrušeno.(3)Toto rozhodnutí se týká právních předpisů o veterinárních otázkách a krmivech. Právní předpisy o veterinárních otázkách a krmivech se nepoužijí na Lichtenštejnsko po celou dobu, po niž je na Lichtenštejnsko rozšířena působnost Dohody mezi Evropským společenstvím a Švýcarskou konfederací o obchodu se zemědělskými produkty, jak je uvedeno v odvětvových úpravách v příloze I Dohody o EHP. Toto rozhodnutí se tudíž nemá vztahovat na Lichtenštejnsko.(4)Příloha I Dohody o EHP by proto měla být odpovídajícím způsobem změněna,PŘIJAL TOTO ROZHODNUTÍ:Článek 1Příloha I Dohody o EHP se mění takto:1.V kapitole I části 7.2 se za bod 59 (prováděcí rozhodnutí Komise 2013/503/EU) vkládá nový bod, který zní:60.32019 D 0300: Prováděcí rozhodnutí Komise (EU) 2019/300 ze dne 19. února 2019, kterým se stanoví obecný plán řízení krizí v oblasti bezpečnosti potravin a krmiv (Úř. věst. L 50, 21.2.2019, s. 55).Pro účely této dohody se ustanovení rozhodnutí upravují takto:Pokud Komise zjistí, že nastala situace uvedená v čl. 56 odst. 1 nařízení (ES) č. 178/2002, která se přímo týká některého státu ESVO, a vytvoří krizovou jednotku v souladu s čl. 56 odst. 2 nařízení (ES) č. 178/2002, zúčastní se práce krizové jednotky krizový koordinátor jmenovaný (krizoví koordinátoři jmenovaní) státem ESVO, jehož se tato situace přímo týká, a krizový koordinátor jmenovaný Kontrolním úřadem ESVO.2.V kapitole II se za bod 47a (nařízení Komise (EU) č. 16/2011) vkládá nový bod, který zní:47b32019 D 0300: Prováděcí rozhodnutí Komise (EU) 2019/300 ze dne 19. února 2019, kterým se stanoví obecný plán řízení krizí v oblasti bezpečnosti potravin a krmiv (Úř. věst. L 50, 21.2.2019, s. 55).Pro účely této dohody se ustanovení rozhodnutí upravují takto:Pokud Komise zjistí, že nastala situace uvedená v čl. 56 odst. 1 nařízení (ES) č. 178/2002, která se přímo týká některého státu ESVO, a vytvoří krizovou jednotku v souladu s čl. 56 odst. 2 nařízení (ES) č. 178/2002, zúčastní se práce krizové jednotky krizový koordinátor jmenovaný (krizoví koordinátoři jmenovaní) státem ESVO, jehož se tato situace přímo týká, a krizový koordinátor jmenovaný Kontrolním úřadem ESVO.3.Znění bodu 31 (rozhodnutí Komise 2004/478/ES) kapitoly I části 7.2 a bodu 43 kapitoly II (rozhodnutí Komise 2004/478/ES) se zrušuje.Článek 2Znění prováděcího rozhodnutí (EU) 2019/300 v islandském a norském jazyce, která mají být zveřejněna v dodatku EHP Úředního věstníku Evropské unie, jsou závazná.Článek 3Toto rozhodnutí vstupuje v platnost dnem […] za předpokladu, že byla učiněna veškerá oznámení podle čl. 103 odst. 1 Dohody o EHP[Nebyly oznámeny žádné ústavní požadavky.] [Byly oznámeny ústavní požadavky.].Článek 4Toto rozhodnutí bude zveřejněno v oddíle EHP a v dodatku EHP Úředního věstníku Evropské unie.V Bruselu dne […].Za Smíšený výbor EHPpředseda nebo předsedkynětajemníciSmíšeného výboru EHP

L1472022CS3810120220523CS0008.0001401412NÁVRHROZHODNUTÍ SMÍŠENÉHO VÝBORU EHP č. …ze dne …,kterým se mění příloha I (Veterinární a rostlinolékařské předpisy) Dohody o EHPSMÍŠENÝ VÝBOR EHP,s ohledem na Dohodu o Evropském hospodářském prostoru (dále jen Dohoda o EHP), a zejména na článek 98 této dohody,vzhledem k těmto důvodům:(1)Prováděcí rozhodnutí Komise (EU) 2019/300 ze dne 19. února 2019, kterým se stanoví obecný plán řízení krizí v oblasti bezpečnosti potravin a krmivÚř. věst. L 50, 21.2.2019, s. 55., má být začleněno do Dohody o EHP.(2)Prováděcím rozhodnutím (EU) 2019/300 se zrušuje rozhodnutí Komise 2004/478/ES, které je začleněno do Dohody o EHP, a které by proto mělo být v Dohodě o EHP zrušeno.(3)Toto rozhodnutí se týká právních předpisů o veterinárních otázkách a krmivech. Právní předpisy o veterinárních otázkách a krmivech se nepoužijí na Lichtenštejnsko po celou dobu, po niž je na Lichtenštejnsko rozšířena působnost Dohody mezi Evropským společenstvím a Švýcarskou konfederací o obchodu se zemědělskými produkty, jak je uvedeno v odvětvových úpravách v příloze I Dohody o EHP. Toto rozhodnutí se tudíž nemá vztahovat na Lichtenštejnsko.(4)Příloha I Dohody o EHP by proto měla být odpovídajícím způsobem změněna,PŘIJAL TOTO ROZHODNUTÍ:Článek 1Příloha I Dohody o EHP se mění takto:1.V kapitole I části 7.2 se za bod 59 (prováděcí rozhodnutí Komise 2013/503/EU) vkládá nový bod, který zní:60.32019 D 0300: Prováděcí rozhodnutí Komise (EU) 2019/300 ze dne 19. února 2019, kterým se stanoví obecný plán řízení krizí v oblasti bezpečnosti potravin a krmiv (Úř. věst. L 50, 21.2.2019, s. 55).Pro účely této dohody se ustanovení rozhodnutí upravují takto:Pokud Komise zjistí, že nastala situace uvedená v čl. 56 odst. 1 nařízení (ES) č. 178/2002, která se přímo týká některého státu ESVO, a vytvoří krizovou jednotku v souladu s čl. 56 odst. 2 nařízení (ES) č. 178/2002, zúčastní se práce krizové jednotky krizový koordinátor jmenovaný (krizoví koordinátoři jmenovaní) státem ESVO, jehož se tato situace přímo týká, a krizový koordinátor jmenovaný Kontrolním úřadem ESVO.2.V kapitole II se za bod 47a (nařízení Komise (EU) č. 16/2011) vkládá nový bod, který zní:47b32019 D 0300: Prováděcí rozhodnutí Komise (EU) 2019/300 ze dne 19. února 2019, kterým se stanoví obecný plán řízení krizí v oblasti bezpečnosti potravin a krmiv (Úř. věst. L 50, 21.2.2019, s. 55).Pro účely této dohody se ustanovení rozhodnutí upravují takto:Pokud Komise zjistí, že nastala situace uvedená v čl. 56 odst. 1 nařízení (ES) č. 178/2002, která se přímo týká některého státu ESVO, a vytvoří krizovou jednotku v souladu s čl. 56 odst. 2 nařízení (ES) č. 178/2002, zúčastní se práce krizové jednotky krizový koordinátor jmenovaný (krizoví koordinátoři jmenovaní) státem ESVO, jehož se tato situace přímo týká, a krizový koordinátor jmenovaný Kontrolním úřadem ESVO.3.Znění bodu 31 (rozhodnutí Komise 2004/478/ES) kapitoly I části 7.2 a bodu 43 kapitoly II (rozhodnutí Komise 2004/478/ES) se zrušuje.Článek 2Znění prováděcího rozhodnutí (EU) 2019/300 v islandském a norském jazyce, která mají být zveřejněna v dodatku EHP Úředního věstníku Evropské unie, jsou závazná.Článek 3Toto rozhodnutí vstupuje v platnost dnem […] za předpokladu, že byla učiněna veškerá oznámení podle čl. 103 odst. 1 Dohody o EHP[Nebyly oznámeny žádné ústavní požadavky.] [Byly oznámeny ústavní požadavky.].Článek 4Toto rozhodnutí bude zveřejněno v oddíle EHP a v dodatku EHP Úředního věstníku Evropské unie.V Bruselu dne […].Za Smíšený výbor EHPpředseda nebo předsedkynětajemníciSmíšeného výboru EHP

L1472022CS3810120220523CS0008.0001401412NÁVRHROZHODNUTÍ SMÍŠENÉHO VÝBORU EHP č. …ze dne …,kterým se mění příloha I (Veterinární a rostlinolékařské předpisy) Dohody o EHPSMÍŠENÝ VÝBOR EHP,s ohledem na Dohodu o Evropském hospodářském prostoru (dále jen Dohoda o EHP), a zejména na článek 98 této dohody,vzhledem k těmto důvodům:(1)Prováděcí rozhodnutí Komise (EU) 2019/300 ze dne 19. února 2019, kterým se stanoví obecný plán řízení krizí v oblasti bezpečnosti potravin a krmivÚř. věst. L 50, 21.2.2019, s. 55., má být začleněno do Dohody o EHP.(2)Prováděcím rozhodnutím (EU) 2019/300 se zrušuje rozhodnutí Komise 2004/478/ES, které je začleněno do Dohody o EHP, a které by proto mělo být v Dohodě o EHP zrušeno.(3)Toto rozhodnutí se týká právních předpisů o veterinárních otázkách a krmivech. Právní předpisy o veterinárních otázkách a krmivech se nepoužijí na Lichtenštejnsko po celou dobu, po niž je na Lichtenštejnsko rozšířena působnost Dohody mezi Evropským společenstvím a Švýcarskou konfederací o obchodu se zemědělskými produkty, jak je uvedeno v odvětvových úpravách v příloze I Dohody o EHP. Toto rozhodnutí se tudíž nemá vztahovat na Lichtenštejnsko.(4)Příloha I Dohody o EHP by proto měla být odpovídajícím způsobem změněna,PŘIJAL TOTO ROZHODNUTÍ:Článek 1Příloha I Dohody o EHP se mění takto:1.V kapitole I části 7.2 se za bod 59 (prováděcí rozhodnutí Komise 2013/503/EU) vkládá nový bod, který zní:60.32019 D 0300: Prováděcí rozhodnutí Komise (EU) 2019/300 ze dne 19. února 2019, kterým se stanoví obecný plán řízení krizí v oblasti bezpečnosti potravin a krmiv (Úř. věst. L 50, 21.2.2019, s. 55).Pro účely této dohody se ustanovení rozhodnutí upravují takto:Pokud Komise zjistí, že nastala situace uvedená v čl. 56 odst. 1 nařízení (ES) č. 178/2002, která se přímo týká některého státu ESVO, a vytvoří krizovou jednotku v souladu s čl. 56 odst. 2 nařízení (ES) č. 178/2002, zúčastní se práce krizové jednotky krizový koordinátor jmenovaný (krizoví koordinátoři jmenovaní) státem ESVO, jehož se tato situace přímo týká, a krizový koordinátor jmenovaný Kontrolním úřadem ESVO.2.V kapitole II se za bod 47a (nařízení Komise (EU) č. 16/2011) vkládá nový bod, který zní:47b32019 D 0300: Prováděcí rozhodnutí Komise (EU) 2019/300 ze dne 19. února 2019, kterým se stanoví obecný plán řízení krizí v oblasti bezpečnosti potravin a krmiv (Úř. věst. L 50, 21.2.2019, s. 55).Pro účely této dohody se ustanovení rozhodnutí upravují takto:Pokud Komise zjistí, že nastala situace uvedená v čl. 56 odst. 1 nařízení (ES) č. 178/2002, která se přímo týká některého státu ESVO, a vytvoří krizovou jednotku v souladu s čl. 56 odst. 2 nařízení (ES) č. 178/2002, zúčastní se práce krizové jednotky krizový koordinátor jmenovaný (krizoví koordinátoři jmenovaní) státem ESVO, jehož se tato situace přímo týká, a krizový koordinátor jmenovaný Kontrolním úřadem ESVO.3.Znění bodu 31 (rozhodnutí Komise 2004/478/ES) kapitoly I části 7.2 a bodu 43 kapitoly II (rozhodnutí Komise 2004/478/ES) se zrušuje.Článek 2Znění prováděcího rozhodnutí (EU) 2019/300 v islandském a norském jazyce, která mají být zveřejněna v dodatku EHP Úředního věstníku Evropské unie, jsou závazná.Článek 3Toto rozhodnutí vstupuje v platnost dnem […] za předpokladu, že byla učiněna veškerá oznámení podle čl. 103 odst. 1 Dohody o EHP[Nebyly oznámeny žádné ústavní požadavky.] [Byly oznámeny ústavní požadavky.].Článek 4Toto rozhodnutí bude zveřejněno v oddíle EHP a v dodatku EHP Úředního věstníku Evropské unie.V Bruselu dne […].Za Smíšený výbor EHPpředseda nebo předsedkynětajemníciSmíšeného výboru EHP

L1472022CS3810120220523CS0008.0001401412NÁVRHROZHODNUTÍ SMÍŠENÉHO VÝBORU EHP č. …ze dne …,kterým se mění příloha I (Veterinární a rostlinolékařské předpisy) Dohody o EHPSMÍŠENÝ VÝBOR EHP,s ohledem na Dohodu o Evropském hospodářském prostoru (dále jen Dohoda o EHP), a zejména na článek 98 této dohody,vzhledem k těmto důvodům:(1)Prováděcí rozhodnutí Komise (EU) 2019/300 ze dne 19. února 2019, kterým se stanoví obecný plán řízení krizí v oblasti bezpečnosti potravin a krmivÚř. věst. L 50, 21.2.2019, s. 55., má být začleněno do Dohody o EHP.(2)Prováděcím rozhodnutím (EU) 2019/300 se zrušuje rozhodnutí Komise 2004/478/ES, které je začleněno do Dohody o EHP, a které by proto mělo být v Dohodě o EHP zrušeno.(3)Toto rozhodnutí se týká právních předpisů o veterinárních otázkách a krmivech. Právní předpisy o veterinárních otázkách a krmivech se nepoužijí na Lichtenštejnsko po celou dobu, po niž je na Lichtenštejnsko rozšířena působnost Dohody mezi Evropským společenstvím a Švýcarskou konfederací o obchodu se zemědělskými produkty, jak je uvedeno v odvětvových úpravách v příloze I Dohody o EHP. Toto rozhodnutí se tudíž nemá vztahovat na Lichtenštejnsko.(4)Příloha I Dohody o EHP by proto měla být odpovídajícím způsobem změněna,PŘIJAL TOTO ROZHODNUTÍ:Článek 1Příloha I Dohody o EHP se mění takto:1.V kapitole I části 7.2 se za bod 59 (prováděcí rozhodnutí Komise 2013/503/EU) vkládá nový bod, který zní:60.32019 D 0300: Prováděcí rozhodnutí Komise (EU) 2019/300 ze dne 19. února 2019, kterým se stanoví obecný plán řízení krizí v oblasti bezpečnosti potravin a krmiv (Úř. věst. L 50, 21.2.2019, s. 55).Pro účely této dohody se ustanovení rozhodnutí upravují takto:Pokud Komise zjistí, že nastala situace uvedená v čl. 56 odst. 1 nařízení (ES) č. 178/2002, která se přímo týká některého státu ESVO, a vytvoří krizovou jednotku v souladu s čl. 56 odst. 2 nařízení (ES) č. 178/2002, zúčastní se práce krizové jednotky krizový koordinátor jmenovaný (krizoví koordinátoři jmenovaní) státem ESVO, jehož se tato situace přímo týká, a krizový koordinátor jmenovaný Kontrolním úřadem ESVO.2.V kapitole II se za bod 47a (nařízení Komise (EU) č. 16/2011) vkládá nový bod, který zní:47b32019 D 0300: Prováděcí rozhodnutí Komise (EU) 2019/300 ze dne 19. února 2019, kterým se stanoví obecný plán řízení krizí v oblasti bezpečnosti potravin a krmiv (Úř. věst. L 50, 21.2.2019, s. 55).Pro účely této dohody se ustanovení rozhodnutí upravují takto:Pokud Komise zjistí, že nastala situace uvedená v čl. 56 odst. 1 nařízení (ES) č. 178/2002, která se přímo týká některého státu ESVO, a vytvoří krizovou jednotku v souladu s čl. 56 odst. 2 nařízení (ES) č. 178/2002, zúčastní se práce krizové jednotky krizový koordinátor jmenovaný (krizoví koordinátoři jmenovaní) státem ESVO, jehož se tato situace přímo týká, a krizový koordinátor jmenovaný Kontrolním úřadem ESVO.3.Znění bodu 31 (rozhodnutí Komise 2004/478/ES) kapitoly I části 7.2 a bodu 43 kapitoly II (rozhodnutí Komise 2004/478/ES) se zrušuje.Článek 2Znění prováděcího rozhodnutí (EU) 2019/300 v islandském a norském jazyce, která mají být zveřejněna v dodatku EHP Úředního věstníku Evropské unie, jsou závazná.Článek 3Toto rozhodnutí vstupuje v platnost dnem […] za předpokladu, že byla učiněna veškerá oznámení podle čl. 103 odst. 1 Dohody o EHP[Nebyly oznámeny žádné ústavní požadavky.] [Byly oznámeny ústavní požadavky.].Článek 4Toto rozhodnutí bude zveřejněno v oddíle EHP a v dodatku EHP Úředního věstníku Evropské unie.V Bruselu dne […].Za Smíšený výbor EHPpředseda nebo předsedkynětajemníciSmíšeného výboru EHP

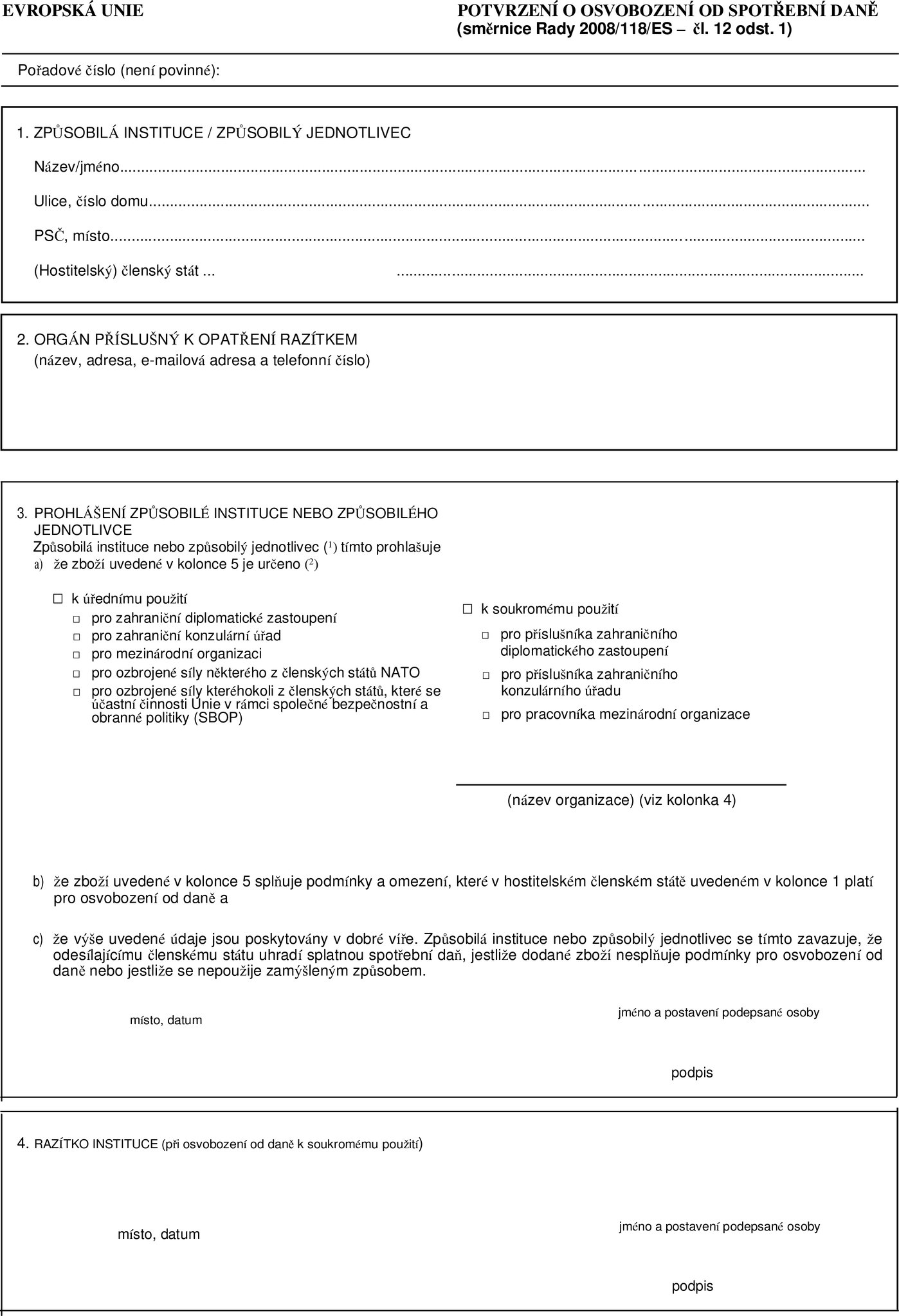

Vysvětlivky

|

1. |

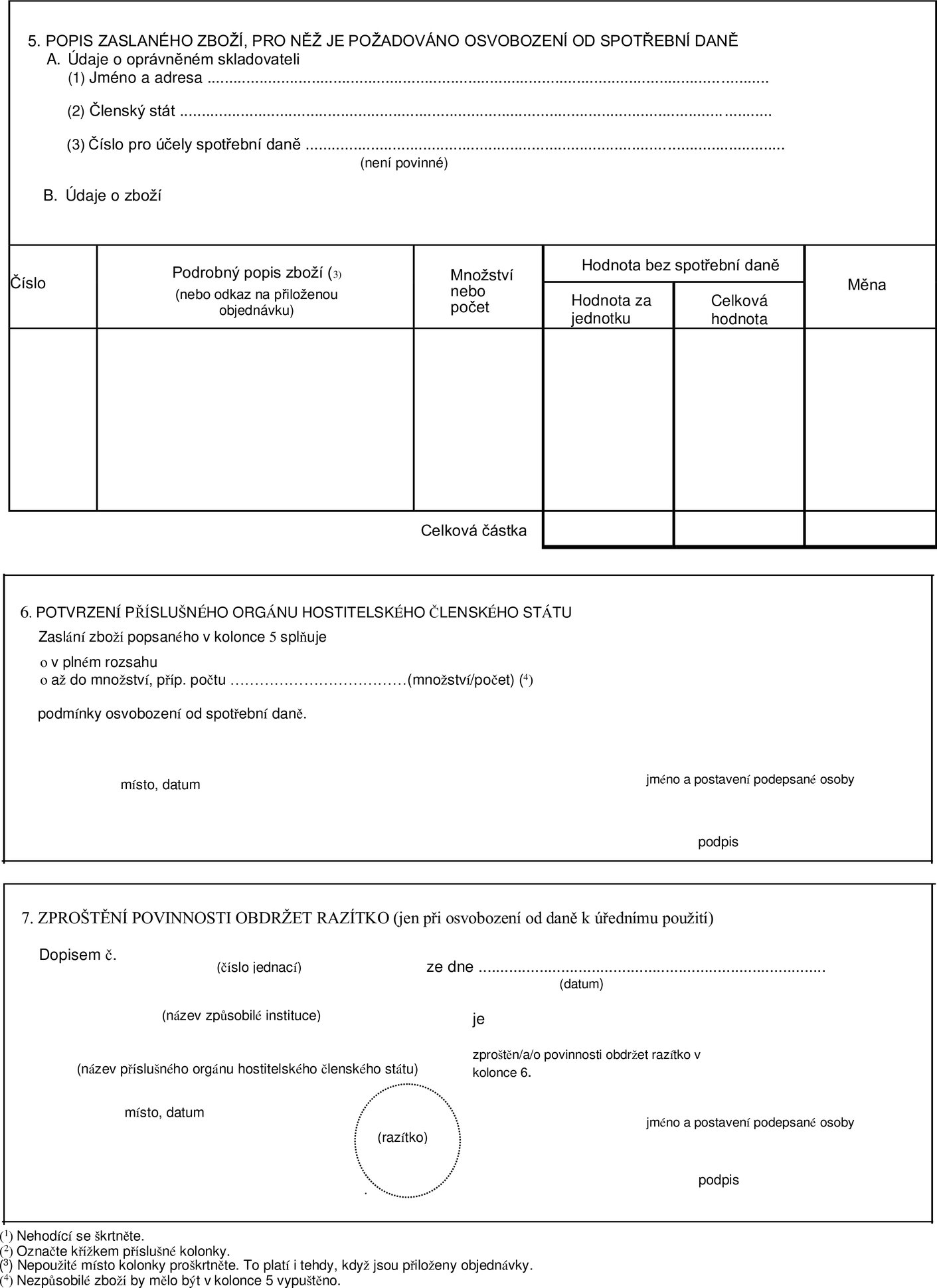

Oprávněnému skladovateli slouží toto potvrzení jako doklad pro osvobození od daně pro zásilky zboží zasílané způsobilým institucím/jednotlivcům ve smyslu čl. 12 odst. 1 směrnice 2008/118/ES. Pro každého skladovatele se tedy vyhotoví jedno potvrzení. Skladovatel musí potvrzení zahrnout do svých evidencí podle předpisů platných v jeho členském státě. |

|

2. |

|

|

3. |

Prohlášením v kolonce 3 potvrzení poskytuje způsobilá instituce/způsobilý jednotlivec údaje, které jsou potřebné pro posouzení žádosti o osvobození od daně v hostitelském členském státě. |

|

4. |

Prohlášením v kolonce 4 potvrzení potvrzuje instituce údaje v kolonkách 1 a 3 písm. a) dokumentu a potvrzuje, že způsobilý jednotlivec je pracovníkem instituce. |

|

5. |

|

|

6. |

Uvedené prohlášení způsobilé instituce/způsobilého jednotlivce se v kolonce 6 ověří razítkem příslušného orgánu hostitelského členského státu. Tento orgán může svůj souhlas podmínit souhlasem jiného orgánu svého členského státu. Takový souhlas získává příslušný správce daně. |

|

7. |

Za účelem zjednodušení řízení může příslušný orgán zprostit způsobilou instituci povinnosti obdržet razítko, jedná-li se o osvobození od daně pro úřední použití. Způsobilá instituce musí toto zproštění zanést do kolonky 7 potvrzení. |

(1) Nařízení Rady (EU) č. 389/2012 ze dne 2. května 2012 o správní spolupráci v oblasti spotřebních daní a o zrušení nařízení (ES) č. 2073/2004 (Úř. věst. L 121, 8.5.2012, s. 1).