(EU) č. 1191/2010Nařízení Komise (EU) č. 1191/2010 ze dne 16. prosince 2010 , kterým se mění nařízení (ES) č. 1794/2006, kterým se stanoví společný systém poplatků za letové navigační služby Text s významem pro EHP

| Publikováno: | Úř. věst. L 333, 17.12.2010, s. 6-20 | Druh předpisu: | Nařízení |

| Přijato: | 16. prosince 2010 | Autor předpisu: | Evropská komise |

| Platnost od: | 20. prosince 2010 | Nabývá účinnosti: | 6. ledna 2011 |

| Platnost předpisu: | Zrušen předpisem (EU) č. 391/2013 | Pozbývá platnosti: | 1. ledna 2015 |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

NAŘÍZENÍ KOMISE (EU) č. 1191/2010

ze dne 16. prosince 2010,

kterým se mění nařízení (ES) č. 1794/2006, kterým se stanoví společný systém poplatků za letové navigační služby

(Text s významem pro EHP)

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

ohledem na nařízení Evropského parlamentu a Rady (ES) č. 550/2004 ze dne 10. března 2004 o poskytování letových navigačních služeb v jednotném evropském nebi (nařízení o poskytování služeb) (1), a zejména na čl. 15 odst. 4 uvedeného nařízení,

s ohledem na nařízení Evropského parlamentu a Rady (ES) č. 549/2004 ze dne 10. března 2004, kterým se stanoví rámec pro vytvoření jednotného evropského nebe (rámcové nařízení), a zejména na čl. 5 odst. 3 uvedeného nařízení (2),

vzhledem k těmto důvodům:

|

(1) |

Nařízení Komise (ES) č. 1794/2006 (3) stanoví nezbytná opatření k rozvoji systému poplatků za letové navigační služby, který je v souladu se systémem poplatků za traťové navigační služby vypracovaným organizací Eurocontrol. Vypracování společného systému poplatků za letové navigační služby poskytované během všech fází letu má pro provádění jednotného evropského nebe nesmírný význam. Systém by měl dosáhnout větší transparentnosti při stanovování a ukládání poplatků uživatelům vzdušného prostoru a při vymáhání těchto poplatků a hospodárnosti v poskytování letových navigačních služeb. Měl by rovněž podporovat efektivnost letů při zachování optimální úrovně bezpečnosti a stimulovat integrované poskytování služeb. |

|

(2) |

Za účelem zajištění efektivnosti celkového cíle zvýšení nákladové efektivnosti letových navigačních služeb by měl systém poplatků podporovat posílení nákladové a provozní efektivnosti v souladu s evropským hlavním plánem uspořádání letového provozu a na jeho podporu. |

|

(3) |

Nařízení (ES) č. 1794/2006 je třeba aktualizovat, aby byly finanční důsledky plánu výkonnosti promítnuty do systému poplatků, zejména s ohledem na náklady a mechanismus sdílení rizik provozu jakož i režimy pobídek popsané v nařízení Komise (EU) č. 691/2010 ze dne 29. července 2010, kterým se stanoví systém sledování výkonnosti letových navigačních služeb a funkcí sítě a mění nařízení (ES) č. 2096/2005, kterým se stanoví společné požadavky pro poskytování letových navigačních služeb (4). Nařízení (ES) č. 1794/2006 by mělo být tudíž odpovídajícím způsobem změněno. |

|

(4) |

Měla by být přijata vhodná ustanovení k zajištění hladkého přechodu na aktualizovaný systém poplatků. |

|

(5) |

Opatření stanovena v tomto nařízením jsou v souladu se stanoviskem Výboru pro jednotné nebe, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Změny nařízení (ES) č. 1794/2006

Nařízení (ES) č. 1794/2006 se mění takto:

|

1) |

Článek 1 se mění takto:

|

|

2) |

V článku 2 se doplňují tato písmena:

|

|

3) |

V článku 3 se odstavce 1, 2 a 3 nahrazují tímto: „1. Systém poplatků se řídí zásadami stanovenými v článku 15 nařízení (ES) č. 550/2004. 2. Stanovené náklady na traťové letové navigační služby jsou financovány z traťových poplatků uložených uživatelům letových navigačních služeb v souladu s ustanoveními kapitoly III a/nebo z jiných příjmů. 3. Stanovené náklady na přibližovací a letištní služby jsou financovány z poplatků za přibližovací a letištní služby uložených uživatelům letových navigačních služeb v souladu s ustanoveními kapitoly III a/nebo z jiných příjmů. Ty mohou zahrnovat křížové subvence poskytnuté v souladu s právem Unie.“. |

|

4) |

V článku 4 se odstavce 3 a 4 nahrazují tímto: „3. Oblast zpoplatnění traťových služeb se rozprostírá od zemského povrchu a zahrnuje i horní vzdušný prostor. Členské státy mohou vyčlenit určitou oblast v složitých oblastech přibližovacích a letištních služeb uvnitř oblasti zpoplatnění. 4. Pokud oblasti zpoplatnění procházejí vzdušným prostorem více než jednoho členského státu, k čemuž může dojít v důsledku vytvoření společné oblasti zpoplatnění ve funkčním bloku vzdušného prostoru, zajistí dotčené členské státy v co nejvyšší míře shodné a jednotné používání tohoto nařízení na dotčený vzdušný prostor. Pokud jednotné použití tohoto nařízení na dotyčný vzdušný prostor není možné, informují členské státy uživatele o rozdílech v používání tohoto nařízení transparentním způsobem a oznámí tyto rozdíly Komisi a Eurocontrolu.“. |

|

5) |

V článku 5 se odstavce 2 a 3 nahrazují tímto: „2. Členské státy mohou určit následující náklady jako stanovené náklady v souladu s čl. 15 odst. 2 písm. a) nařízení (ES) č. 550/2004, pokud vzniknou v důsledku poskytování letových navigačních služeb:

3. V souladu s čl. 15a odst. 3 nařízení (ES) č. 550/2004, aniž jsou dotčeny jiné zdroje financování a v souladu s právem Unie, lze část příjmů pocházejících z poplatků využít na financování společných projektů pro funkce související se sítí, které jsou mimořádně důležité pro zvýšení celkové výkonnosti uspořádání letového provozu a letových navigačních služeb v Evropě. V takovýchto případech členské státy zajistí uplatnění komplexního a transparentního účetnictví, aby se zajistilo, že uživatelé vzdušného prostoru nebudou zpoplatňováni dvakrát. Stanovené náklady, ze kterých se financuje společný projekt, musí být jasně určeny v souladu s přílohou II.“. |

|

6) |

Článek 6 se mění takto:

|

|

7) |

V čl. 7 odst. 2 se doplňuje následující pododstavec: „Pro účely prvního pododstavce písm. b), členské státy před začátkem každého referenčního období stanoví pro každé letiště kritéria použitá pro přidělení nákladů mezi přibližovací a letištní služby a traťové služby a uvědomí o tom Komisi.“. |

|

8) |

Článek 8 se nahrazuje tímto: „Článek 8 Transparentnost nákladů a systému poplatků 1. Členské státy nejpozději šest měsíců před začátkem každého referenčního období nabídnou zástupcům uživatelů vzdušného prostoru možnost konzultace týkající se stanovených nákladů, plánovaných investic, prognózy výkonových jednotek, politiky poplatků a výsledných jednotkových sazeb a při tom jsou jim nápomocni poskytovatelé letových navigačních služeb. Členské státy poskytnou zástupcům uživatelů vzdušného prostoru, Komisi a tam, kde je to na místě, i organizaci Eurocontrol, transparentním způsobem přehled vnitrostátních nákladů nebo nákladů funkčního bloku vzdušného prostoru stanovených v souladu s článkem 5 a jejich jednotkové sazby. Během referenčního období členské státy každý rok navrhnou konzultace se zástupci uživatelů vzdušného prostoru o každé odchylce od prognózy, zejména s ohledem na:

Tuto konzultaci lze uspořádat v regionálním rámci. Zástupci uživatelů vzdušného prostoru si ponechají právo požádat o více konzultací. Soustavně se organizují rovněž konzultace s uživateli po aktivaci varovného mechanismu, která má za následek revizi jednotkové sazby. 2. Informace uvedené v odstavci 1 jsou vykazovány na základě tabulek a podrobných pravidel stanovených v přílohách II a VI, nebo, pokud se členský stát na vnitrostátní úrovni nebo na úrovni funkčního bloku vzdušného prostoru rozhodl nepočítat stanovené náklady či poplatky za přibližovací a letištní služby nebo nestanovit jednotkové sazby poplatků za přibližovací a letištní služby podle čl. 1 odst. 6, je informace uvedená v odstavci 1 založena na výkazních tabulkách a podrobných pravidlech stanovených v příloze III. Příslušná dokumentace se dá k dispozici zástupcům uživatelů vzdušného prostoru, Komisi, Eurocontrolu a vnitrostátním dozorovým orgánům tři týdny před konzultační schůzkou. Pro každoroční konzultaci uvedenou v odst. 1 druhém pododstavci je příslušná dokumentace dána k dispozici zástupcům uživatelů vzdušného prostoru, Komisi, Eurocontrolu a vnitrostátním dozorovým orgánům každý rok, nejpozději do 1. listopadu.“. |

|

9) |

Článek 9 se mění takto:

|

|

10) |

Články 10 a 11 se nahrazují tímto: „Článek 10 Výpočet poplatků za traťové navigační služby 1. Aniž je dotčena možnost financování traťových letových navigačních služeb prostřednictvím jiných příjmů podle čl. 3 odst. 2, poplatek za traťové navigační služby u konkrétního letu v konkrétní oblasti zpoplatnění traťových služeb se rovná součinu jednotkové sazby stanovené pro tuto oblast zpoplatnění traťových služeb a počtu přeletových jednotek u daného letu. 2. Jednotková sazba a traťové výkonové jednotky se vypočítají v souladu s přílohou IV. Článek 11 Výpočet poplatků za přibližovací a letištní služby 1. Aniž je dotčena možnost financování přibližovacích a letištních služeb prostřednictvím jiných příjmů podle čl. 3 odst. 3, poplatek za letištní a přibližovací služby u konkrétního letu v konkrétní oblasti zpoplatnění přibližovacích a letištních služeb se rovná součinu jednotkové sazby stanovené pro tuto oblast a počtu výkonových jednotek přibližovacích a letištních služeb daného letu. Pro účely poplatků se přiblížení a odlet počítá za jeden let. Výpočetní jednotkou je buď let při příletu, nebo let při odletu. 2. Jednotková sazba a výkonové jednotky přibližovacích a letištních služeb se vypočítají v souladu s přílohou V.“. |

|

11) |

Vkládá se nový článek 11a, který zní: „Článek 11a Sdílení rizika 1. Tento článek stanoví mechanismus sdílení rizika nákladů. Použije se v souladu se zásadami obsaženými v článku 11 nařízení (EU) č. 691/2010. 2. Následující náklady nejsou předmětem sdílení rizika provozu a jsou vráceny bez ohledu na vývoj provozu:

Navíc, členské státy mohou vyjmout ze sdílení rizika provozu stanovené náklady poskytovatelů letových navigačních služeb, kteří obdrželi povolení k poskytování letových navigačních služeb bez osvědčení, v souladu s čl. 7 odst. 5 nařízení (ES) č. 550/2004. 3. Pokud během daného roku skutečný počet výkonových jednotek nepřevyšší nebo se nesníží o více než 2 % ve srovnání s prognózou zpracovanou na začátku referenčního období, dodatečný příjem nebo ztráta v příjmech poskytovatele letových navigačních služeb týkající se stanovených nákladů se nepřevádí. 4. Pokud během daného roku n skutečný počet výkonových jednotek převýší prognózu zpracovanou na začátku referenčního období o více než 2 %, vrátí se nejpozději v roce n + 2 nejméně 70 % dodatečného příjmu získaného příslušnými poskytovateli letových navigačních služeb, který překračuje 2 % rozdílu mezi skutečnými výkonovými jednotkami a prognózou týkající se stanovených nákladů, uživatelům vzdušného prostoru. Pokud během daného roku n skutečný počet výkonových jednotek se sníží ve srovnání s prognózou zpracovanou na začátku referenčního období o více než 2 %, uhradí uživatelé vzdušného prostoru zpravidla nejpozději v roce n + 2 nejvýše 70 % ztráty v příjmech vzniklé příslušným poskytovatelům letových navigačních služeb, která překračuje 2 % rozdílu mezi skutečnými výkonovými jednotkami a prognózou týkající se stanovených nákladů. Členské státy však mohou rozhodnout, že převod těchto ztrát v příjmech rozloží na několik let za účelem udržení stability jednotkové sazby. 5. Rozdělení rizika provozu uvedeného v odstavci 4 se určí vnitrostátním plánem výkonnosti nebo plánem výkonnosti funkčního bloku vzdušného prostoru na celé referenční období po konzultacích podle článku 8. 6. Pokud je během daného roku n skutečný počet výkonových jednotek nižší než 90 % ve srovnání s prognózou stanovenou na začátku referenčního období, plnou výši ztráty v příjmech vzniklé příslušným poskytovatelům letových navigačních služeb, která překračuje 10 % rozdílu mezi skutečnými výkonovými jednotkami a prognózou týkající se stanovených nákladů, uhradí uživatelé vzdušného prostoru zpravidla nejpozději v roce n + 2. Členské státy však mohou rozhodnout, že převod těchto ztrát v příjmech rozloží na několik let za účelem udržení stability jednotkové sazby. Pokud během daného roku n skutečný počet výkonových jednotek převýší 110 % prognózy zpracované na začátku referenčního období, vrátí se uživatelům vzdušného prostoru v roce n + 2 plná výše dodatečných příjmů získaných příslušnými poskytovateli letových navigačních služeb, která překračuje 10 % rozdílu mezi skutečnými výkonovými jednotkami a prognózou týkající se stanovených nákladů. 7. Poskytovatelé letových navigačních služeb bez vlastního kapitálu nebo s vlastním kapitálem nepřesahujícím 5 % celkových závazků ke dni 31. prosince 2011 mohou být vyňati ze sdílení rizika provozu během prvního referenčního období, aby bylo možné dosáhnout nižšího podílu financování úvěru. Tito poskytovatelé letových navigačních služeb vyňati ze sdílení rizika provozu se uvedou v plánu výkonnosti za účelem přezkumu ze strany Komise a v doplňujících informacích předkládaných v souladu s přílohou II. Členské státy popíší a zdůvodní opatření plánovaná k dosažení nižšího podílu financování úvěru a jeho časového rozvržení. 8. Na sdílení rizika nákladů se vztahují tyto zásady:

Aniž je dotčen čl. 6 odst. 1 třetí pododstavec, je seznam nekontrolovatelných nákladových faktorů stanoven vnitrostátním dozorovým orgánem ze seznamu stanoveného v prvním pododstavci bodech i) až v) a je součástí plánu výkonnosti. Pokud jsou skutečné náklady během celého referenčního období nižší než stanovené náklady určené na začátku referenčního období, vrátí se výsledný rozdíl uživatelům vzdušného prostoru převodem na následující referenční období. Pokud skutečné náklady během celého referenčního období převýší stanovené náklady určené na začátku referenčního období, postoupí se výsledný rozdíl uživatelům vzdušného prostoru převodem na následující referenční období. Vnitrostátní dozorový orgán dá výslovný souhlas k převodu poté, co se ujistí, že:

Převáděná částka se musí specifikovat podle faktorů a popsat v doplňujících informacích předkládaných v souladu s přílohou VI.“. |

|

12) |

V článku 12 se odstavce 1, 2 a 3 nahrazují tímto: „1. Členské státy na vnitrostátní úrovni nebo na úrovni funkčního bloku vzdušného prostoru mohou na nediskriminačním a transparentním základě stanovit či schválit režimy pobídek na podporu zlepšení poskytování letových navigačních služeb nebo snížení vlivu letectví na životní prostředí, což bude mít za následek jiný výpočet poplatků podle odstavců 2 a 3. Pobídky se mohou vztahovat na poskytovatele letových navigačních služeb a/nebo uživatele vzdušného prostoru. 2. V souladu s článkem 11 nařízení (EU) č. 691/2010 může členský stát na vnitrostátní úrovni nebo na úrovni funkčního bloku vzdušného prostoru schválit finanční pobídky, aby jeho poskytovatelé letových navigačních služeb dosahovali cílů výkonnosti. Jednotková sazba může být upravena, aby byla poskytnuta sleva nebo uložena pokuta podle skutečné úrovně výkonnosti poskytovatele letových navigačních služeb ve srovnání s příslušným cílem. Tyto slevy nebo pokuty se uplatní pouze tehdy, když změny ve výkonnosti mají značné dopady na uživatele. Použitelná výše slev a pokut je úměrná cílům a výkonnosti, kterých je třeba dosáhnout. Úrovně změn výkonnosti a použitelná výše slev a pokut se stanoví po nabídce konzultovat uvedené v článku 8 a stanovena vnitrostátním plánem výkonnosti nebo plánem výkonnosti funkčního bloku vzdušného prostoru. 3. Pokud se členský stát rozhodne použít režim pobídek v případě uživatelů letových navigačních služeb, změní, po nabídce konzultovat uvedené v článku 8, poplatky účtované uživatelům, aby zohlednil úsilí vyvinuté dotčenými uživateli, zejména k:

|

|

13) |

Článek 13 se mění takto:

|

|

14) |

V článku 14 se odstavec 1 nahrazuje tímto: „1. Členské státy mohou vybírat poplatky prostřednictvím jediného poplatku za každý let. Pokud se poplatky účtují a vybírají v regionálním rámci, fakturační měna může být euro a administrativní jednotková sazba pro úhradu fakturačních nákladů a nákladů na výběr poplatků může být doplněna do příslušné jednotkové sazby.“. |

|

15) |

Článek 15 se zrušuje. |

|

16) |

V článku 17 se úvodní část prvního pododstavce nahrazuje tímto: „Poskytovatelé letových navigačních služeb usnadní inspekce a průzkumy prováděné vnitrostátními dozorovými orgány nebo kvalifikovaným subjektem, který jedná jménem uvedených orgánů, včetně kontrol na místě. Oprávněné osoby jsou zmocněny:“. |

|

17) |

Vkládá se nový článek 17a, který zní: „Článek 17a Přezkum Přezkum systému sledování výkonnosti uvedeného v článku 24 nařízení (EU) č. 691/2010 prováděný Komisí zahrnuje mechanismus sdílení rizika stanovený v článku 11a tohoto nařízení, režimy pobídek stanovené podle článku 12 tohoto nařízení a jejich vliv a efektivnost v dosahování vytýčených cílů výkonnosti.“. |

|

18) |

Přílohy I až VI se mění v souladu s přílohou tohoto nařízení. |

Článek 2

Přechodná ustanovení

Členské státy, u nichž je vnitrostátními předpisy, které existovaly už před 8. červencem 2010, stanoveno snížení jednotkové sazby přesahující rámec cílů Evropské unie vytýčených v souladu s nařízením (EU) č. 691/2010, mohou vyjmout své poskytovatel letových navigačních služeb z působnosti čl. 11a odst. 3 nařízení (ES) č. 1794/2006. Toto vynětí se vztahuje na období, po které vnitrostátní předpisy snižují jednotkovou sazbu a nesmí překročit konec prvního referenčního období v roce 2014. Členské státy o tom informují Komisi a Eurocontrol.

Členské státy mohou rozhodnout, že se do 31. prosince 2014 ustanovení nařízení (ES) č. 1794/2006 ve znění tohoto nařízení nepoužijí na přibližovací a letištní služby. Oznámí to Komisi. Pokud členské státy vyjmou přibližovací a letištní služby z působnosti ustanovení uvedeného nařízení, lze plné náklady za poskytování přibližovacích a letištních služeb uhradit do 31. prosince 2014.

Článek 3

Vstup v platnost

Toto nařízení vstupuje v platnost třetím dnem po vyhlášení v Úředním věstníku Evropské unie.

Začne se používat na náklady, poplatky a jednotkové sazby letových navigačních služeb roku 2012.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 16. prosince 2010.

Za Komisi

José Manuel BARROSO

předseda

(1) Úř. věst. L 96, 31.3.2004, s. 10.

(2) Úř. věst. L 96, 31.3.2004, s. 1.

(3) Úř. věst. L 341, 7.12.2006, s. 3.

(4) Úř. věst. L 201, 3.8.2010, s. 1.

(5) Úř. věst. L 201, 3.8.2010, s. 1.“.

PŘÍLOHA

Přílohy I až VI se mění takto:

|

1) |

V příloze I se doplňuje se nový odstavec 5, který zní:

|

|

2) |

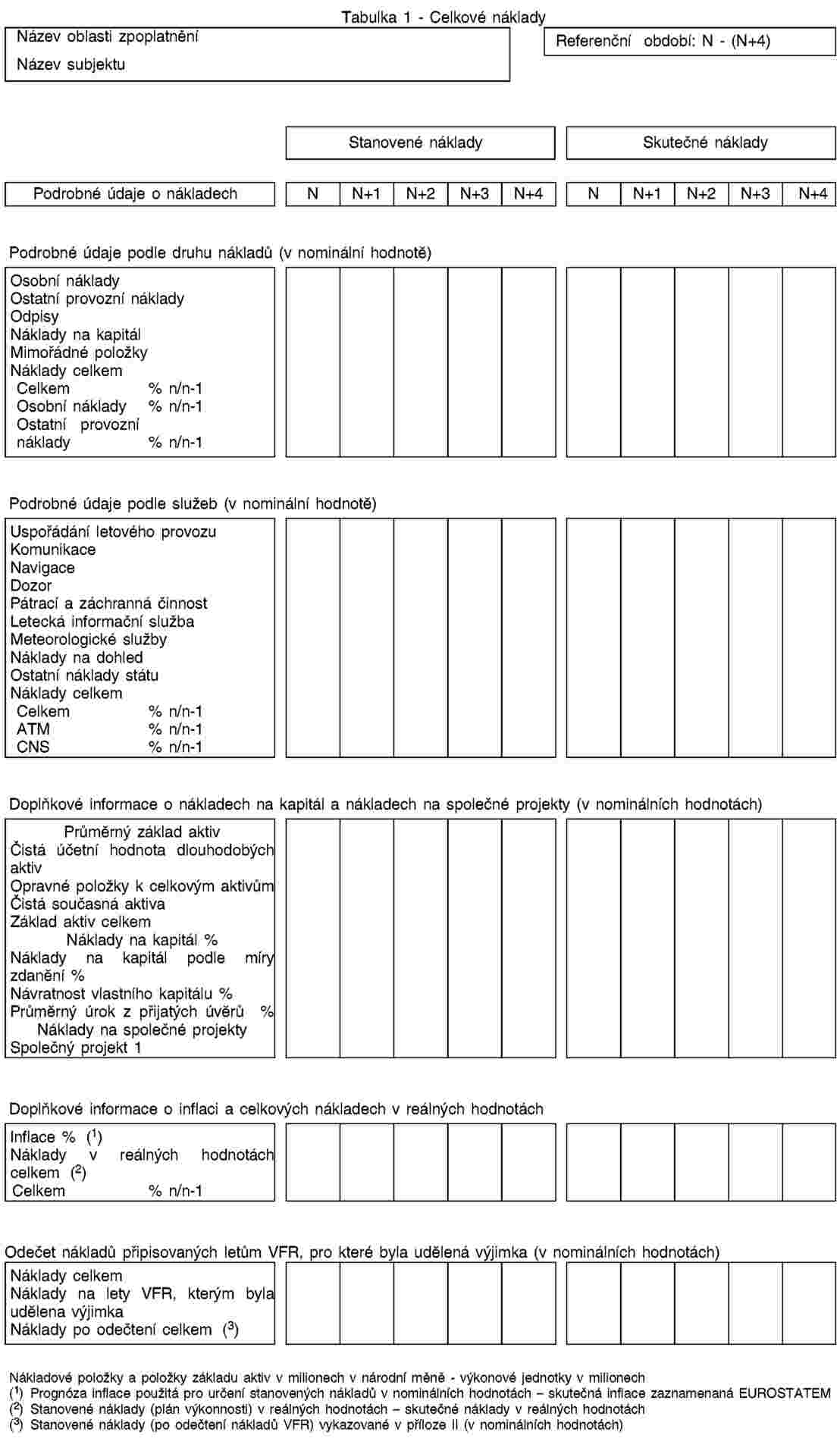

Příloha II se nahrazuje tímto: „PŘÍLOHA II Transparentnost nákladů 1. VÝKAZNÍ TABULKA Členské státy a poskytovatelé letových navigačních služeb vyplní následující výkazní tabulku pro každou oblast zpoplatnění v jejich pravomoci a pro každé referenční období. Členské státy rovněž poskytnou konsolidovanou výkazní tabulku pro každou oblast zpoplatnění v jejich pravomoci. Konsolidovaná tabulka se vyplní za všechna letiště, na která se vztahují ustanovení tohoto nařízení. Pokud oblast zpoplatnění prochází vzdušným prostorem více než jednoho členského státu, vyplní tabulku společně v souladu s ustanoveními uvedenými v čl. 4 odst. 4. Skutečné náklady se stanoví na základě ověřených účtů. Náklady se stanoví v souladu s obchodním plánem, který je vyžadován osvědčením, a vykazují se v měně, v níž jsou stanoveny v souladu s čl. 6 odst. 1 čtvrtým pododstavcem. Aby se Komisi usnadnilo stanovení cílů výkonnosti v rámci celé Unie a aniž jsou dotčeny plány výkonnosti přijímané na vnitrostátní úrovni nebo na úrovni funkčního bloku vzdušného prostoru, členské státy a rovněž poskytovatelé letových navigačních služeb vyplní tuto výkazní tabulku počátečními prognózovanými čísly osmnáct měsíců před začátkem referenčního období.

2. DALŠÍ INFORMACE Členské státy a poskytovatelé letových navigačních služeb dále poskytnou přinejmenším následující informace:

|

|

3) |

V příloze III se bod 1.2 nahrazuje tímto: „1.2 Další informace Poskytovatelé letových navigačních služeb dále poskytnou přinejmenším následující informace:

|

|

4) |

Příloha IV se nahrazuje tímto: „PŘÍLOHA IV Výpočet traťových výkonových jednotek a jednotkových sazeb 1. Výpočet traťových výkonových jednotek

2. Výpočet traťových jednotkových sazeb

|

|

5) |

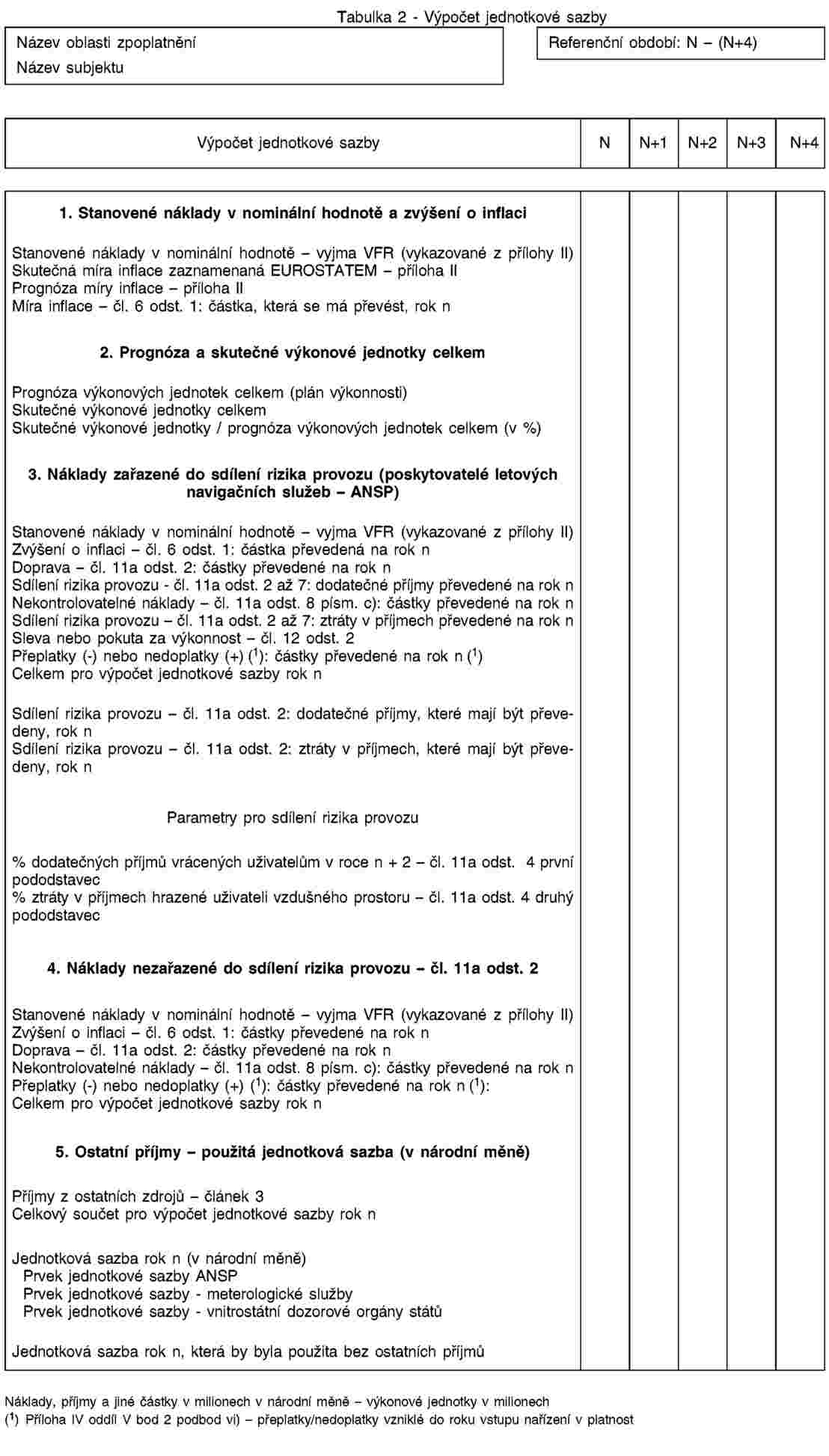

Příloha V se nahrazuje tímto: „PŘÍLOHA V Výpočet výkonových jednotek přibižovacích a letištních služeb a jednotkových sazeb 1. Výpočet výkonových jednotek přibližovacích a letištních služeb

2. Výpočet výkonových jednotek přibližovacích a letištních služeb

|

|

6) |

Příloha VI se nahrazuje tímto: „PŘÍLOHA VI Způsob výpočtu poplatků 1. VÝKAZNÍ TABULKA Členské státy a poskytovatelé letových navigačních služeb vyplní následující výkazní tabulku pro každou oblast zpoplatnění v jejich pravomoci a pro každé referenční období. Členské státy rovněž poskytnou konsolidovanou tabulku pro každou oblast zpoplatnění v jejich pravomoci. Pokud oblast zpoplatnění prochází vzdušným prostorem více než jednoho členského státu, vyplní tabulku společně v souladu s ustanoveními čl. 4 odst. 4.

2. DALŠÍ INFORMACE Dotčené členské státy dále shromáždí a poskytnou přinejmenším následující informace:

|