(EU) 2022/2454Prováděcí nařízení Komise (EU) 2022/2454 ze dne 14. prosince 2022, kterým se stanoví prováděcí technické normy pro uplatňování směrnice Evropského parlamentu a Rady 2002/87/ES, pokud jde o hlášení koncentrací rizik a transakcí uvnitř skupiny pro účely dohledu (Text s významem pro EHP)

| Publikováno: | Úř. věst. L 324, 19.12.2022, s. 55-110 | Druh předpisu: | Prováděcí nařízení |

| Přijato: | 14. prosince 2022 | Autor předpisu: | Evropská komise |

| Platnost od: | 8. ledna 2023 | Nabývá účinnosti: | 31. prosince 2023 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

|

19.12.2022 |

CS |

Úřední věstník Evropské unie |

L 324/55 |

PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) 2022/2454

ze dne 14. prosince 2022,

kterým se stanoví prováděcí technické normy pro uplatňování směrnice Evropského parlamentu a Rady 2002/87/ES, pokud jde o hlášení koncentrací rizik a transakcí uvnitř skupiny pro účely dohledu

(Text s významem pro EHP)

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na směrnici Evropského parlamentu a Rady 2002/87/ES ze dne 16. prosince 2002 o doplňkovém dozoru nad úvěrovými institucemi, pojišťovnami a investičními podniky ve finančním konglomerátu a o změně směrnice Rady 73/239/EHS, 79/267/EHS, 92/49/EHS, 92/96/EHS, 93/6/EHS a 93/22/EHS a směrnice Evropského parlamentu a Rady 98/78/ES a 2000/12/ES (1), a zejména na čl. 21a odst. 2 písm. b) a c) uvedené směrnice,

vzhledem k těmto důvodům:

|

(1) |

Podle čl. 7 odst. 2 druhého pododstavce, čl. 8 odst. 2 třetího pododstavce a přílohy II směrnice 2002/87/ES odpovídají koordinátoři za dohled nad významnými koncentracemi rizik a transakcemi uvnitř skupiny na úrovni finančních konglomerátů. |

|

(2) |

Při dohledu nad významnými koncentracemi rizik a transakcemi uvnitř skupiny musí koordinátoři a ostatní dotyčné příslušné orgány zohlednit konkrétní strukturu skupiny a řízení rizik daného finančního konglomerátu a stávající sektorové požadavky na transakce uvnitř skupiny a koncentrace rizik, zejména při určování významných koncentrací rizik a významných transakcí uvnitř skupiny, které mají regulované podniky a smíšené finanční holdingové společnosti v konkrétním finančním konglomerátu hlásit podle čl. 7 odst. 2 a čl. 8 odst. 2 směrnice 2002/87/ES. |

|

(3) |

S cílem pomoci koordinátorům a ostatním dotyčným příslušným orgánům určit možné problémy pro posouzení rizik, která konglomerát podstupuje, a usnadnit koordinované postupy dohledu v celé Unii by regulované podniky a smíšené finanční holdingové společnosti měly hlásit významné transakce uvnitř skupiny a významné koncentrace rizik jednotným a standardizovaným způsobem. |

|

(4) |

Aby měly finanční konglomeráty dostatek času přizpůsobit se novým požadavkům na hlášení, mělo by datum použitelnosti tohoto nařízení být odloženo. |

|

(5) |

Toto nařízení vychází z návrhu prováděcích technických norem, jejž Komisi předložily evropské orgány dohledu (Evropský orgán pro bankovnictví, Evropský orgán pro pojišťovnictví a zaměstnanecké penzijní pojištění a Evropský orgán pro cenné papíry a trhy). |

|

(6) |

Evropské orgány dohledu uskutečnily otevřené veřejné konzultace o návrhu prováděcích technických norem, z nichž toto nařízení vychází, analyzovaly potenciální související náklady a přínosy a požádaly o poradenství příslušné skupiny zúčastněných stran evropských orgánů dohledu podle článku 37 nařízení Evropského parlamentu a Rady (EU) č. 1093/2010 (2), nařízení Evropského parlamentu a Rady (EU) č. 1094/2010 (3) a nařízení Evropského parlamentu a Rady (EU) č. 1095/2010 (4), |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Rozsah a četnost hlášení významných transakcí uvnitř skupiny a koncentrací rizik

1. Aniž jsou dotčeny povinnosti stanovené v čl. 7 odst. 2 a čl. 8 odst. 2 směrnice 2002/87/ES, může koordinátor jmenovaný v souladu s článkem 10 uvedené směrnice požadovat, aby regulované podniky nebo smíšené finanční holdingové společnosti předkládaly informace o významných koncentracích rizik a významných transakcích uvnitř skupiny ad hoc, a to po konzultaci s dotyčnými příslušnými orgány.

2. Regulované podniky nebo smíšené finanční holdingové společnosti zajistí, aby údaje hlášené v souladu s čl. 7 odst. 2 a čl. 8 odst. 2 směrnice 2002/87/ES byly v souladu s údaji předávanými podle požadavků příslušných sektorových předpisů ve smyslu čl. 2 odst. 7 uvedené směrnice, a zejména s nařízením Evropského parlamentu a Rady (EU) č. 575/2013 (5) a nařízením Komise v přenesené pravomoci (EU) 2015/35 (6).

3. V souladu s přílohou II směrnice 2002/87/ES koordinátor po konzultaci s dotyčnými příslušnými orgány určí druh transakcí, které regulované podniky nebo smíšené finanční holdingové společnosti hlásí.

4. Regulované subjekty nebo smíšené finanční holdingové společnosti předloží koordinátorovi veškeré požadované informace a veškeré opravy údajů bez zbytečného odkladu.

Článek 2

Formát hlášení významných koncentrací rizik

1. Při hlášení informací o významných koncentracích rizik v souladu s čl. 7 odst. 2 směrnice 2002/87/ES předloží regulované podniky nebo smíšené finanční holdingové společnosti informace uvedené v šablonách FC.06, FC.07 a FC.08 přílohy I tohoto nařízení v souladu s pokyny stanovenými v příloze II tohoto nařízení.

2. Když regulované podniky nebo smíšené finanční holdingové společnosti v souladu s čl. 3 odst. 5 písm. e) nařízení Komise v přenesené pravomoci (EU) 2015/2303 (7) oznamují koordinátorovi jmenovanému v souladu s článkem 10 směrnice 2002/87/ES informace o řízení střetu zájmů a rizik šíření obtíží na úrovni finančního konglomerátu, pokud jde o významné koncentrace rizik, použijí formát požadovaný uvedeným koordinátorem.

Článek 3

Formát hlášení významných transakcí uvnitř skupiny

1. Při hlášení informací o významných transakcích uvnitř skupiny v souladu s čl. 8 odst. 2 směrnice 2002/87/ES předloží regulované podniky nebo smíšené finanční holdingové společnosti informace uvedené v šablonách FC.00 až FC.05 přílohy I tohoto nařízení v souladu s pokyny stanovenými v příloze II tohoto nařízení.

2. Když regulované podniky nebo smíšené finanční holdingové společnosti v souladu s čl. 2 odst. 4 písm. d) nařízení v přenesené pravomoci (EU) 2015/2303 oznamují koordinátorovi jmenovanému v souladu s článkem 10 směrnice 2002/87/ES informace o řízení střetu zájmů a rizik šíření obtíží na úrovni finančního konglomerátu, pokud jde o významné transakce uvnitř skupiny, použijí formát požadovaný uvedeným koordinátorem.

Článek 4

Předávání informací

Regulované podniky nebo smíšené finanční holdingové společnosti předkládají informace uvedené v článcích 1, 2 a 3 tohoto nařízení ve formátech pro výměnu údajů stanovených koordinátorem v souladu s těmito specifikacemi:

|

a) |

údaje se vyjadřují bez desetinných míst a s přesností odpovídající jednotkám; |

|

b) |

vykazovací měnou je měna používaná pro sestavení konsolidované účetní závěrky. |

Článek 5

Vstup v platnost a datum použitelnosti

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Použije se ode dne 31. prosince 2023.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 14. prosince 2022.

Za Komisi

předsedkyně

Ursula VON DER LEYEN

(1) Úř. věst. L 35, 11.2.2003, s. 1.

(2) Nařízení Evropského parlamentu a Rady (EU) č. 1093/2010 ze dne 24. listopadu 2010 o zřízení Evropského orgánu dohledu (Evropského orgánu pro bankovnictví), o změně rozhodnutí č. 716/2009/ES a o zrušení rozhodnutí Komise 2009/78/ES (Úř. věst. L 331, 15.12.2010, s. 12).

(3) Nařízení Evropského parlamentu a Rady (EU) č. 1094/2010 ze dne 24. listopadu 2010 o zřízení Evropského orgánu dohledu (Evropského orgánu pro pojišťovnictví a zaměstnanecké penzijní pojištění), o změně rozhodnutí č. 716/2009/ES a o zrušení rozhodnutí Komise 2009/79/ES (Úř. věst. L 331, 15.12.2010, s. 48).

(4) Nařízení Evropského parlamentu a Rady (EU) č. 1095/2010 ze dne 24. listopadu 2010 o zřízení Evropského orgánu dohledu (Evropského orgánu pro cenné papíry a trhy), o změně rozhodnutí č. 716/2009/ES a o zrušení rozhodnutí Komise 2009/77/ES (Úř. věst. L 331, 15.12.2010, s. 84).

(5) Nařízení Evropského parlamentu a Rady (EU) č. 575/2013 ze dne 26. června 2013 o obezřetnostních požadavcích na úvěrové instituce a o změně nařízení (EU) č. 648/2012 (Úř. věst. L 176, 27.6.2013, s. 1).

(6) Nařízení Komise v přenesené pravomoci (EU) 2015/35 ze dne 10. října 2014, kterým se doplňuje směrnice Evropského parlamentu a Rady 2009/138/ES o přístupu k pojišťovací a zajišťovací činnosti a jejím výkonu (Solventnost II) (Úř. věst. L 12, 17.1.2015, s. 1).

(7) Nařízení Komise v přenesené pravomoci (EU) 2015/2303 ze dne 28. července 2015, kterým se doplňuje směrnice Evropského parlamentu a Rady 2002/87/ES, pokud jde o regulační technické normy upřesňující definice a koordinující doplňkový dozor nad koncentrací rizik a transakcemi uvnitř skupiny (Úř. věst. L 326, 11.12.2015, s. 34).

PRILOHA I

Šablony pro hlášení transakcí uvnitř skupiny a koncentrace rizik

Obsah

|

FC.00 |

Souhrnná šablona |

|

FC.01 |

Transakce kapitálového typu, převody dluhu a aktiv |

|

FC.02 |

Deriváty |

|

FC.03 |

Podrozvahové a podmíněné závazky |

|

FC.04 |

Pojištění – zajištění |

|

FC.05 |

Zisky a ztráty |

|

FC.06 |

Koncentrace rizik – Expozice podle protistran |

|

FC.07 |

Koncentrace rizik – Expozice podle měny, sektoru a země |

|

FC.08 |

Koncentrace rizik – Expozice podle třídy aktiv a ratingu |

FC.00 Souhrnná šablona

FC.01 Transakce kapitálového typu, převody dluhu a aktiv

FC.02 Deriváty

FC.03 Podrozvahové a podmíněné závazky

FC.04 Pojištění – zajištění

FC.05 Zisky a ztráty

FC.06 Koncentrace rizik – Expozice podle protistran

FC.07 Koncentrace rizik – Expozice podle měny, sektoru a země

Expozice podle měny

|

Měnová oblast |

Expozice |

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Celkem |

|

100,00% |

Expozice podle sektoru

|

Sektor |

Expozice |

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Celkem |

|

100,00% |

Expozice podle země

|

Země |

Expozice |

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Celkem |

|

100,00% |

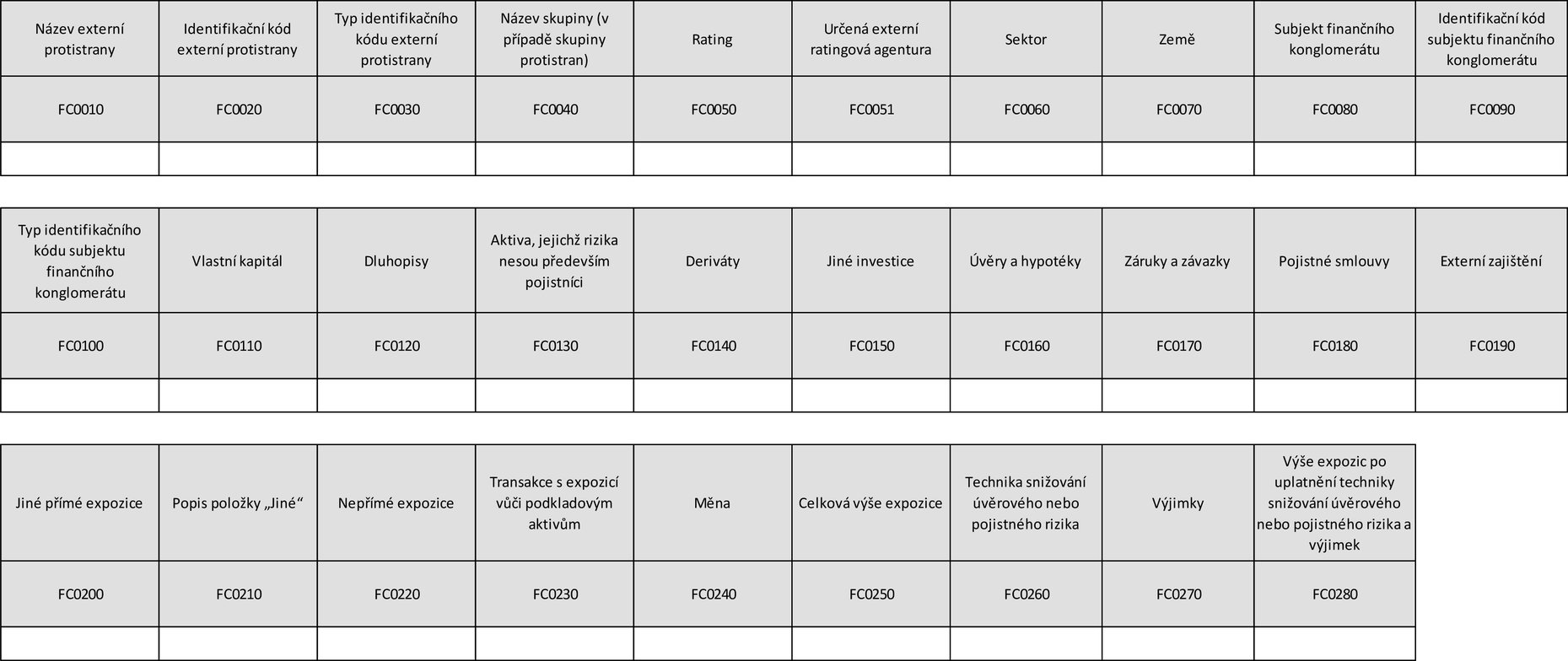

FC.08 Koncentrace rizik – Expozice podle třídy aktiv a ratingu

Vlastní kapitál

|

|

Expozice |

Podíl celkových aktiv |

|

Celkem |

|

|

Dluhopisy národních vlád, mezinárodních finančních organizací a centrálních bank

|

Rating |

Expozice |

% |

|

AAA |

|

|

|

AA |

|

|

|

A |

|

|

|

BBB |

|

|

|

Neinvestiční stupeň |

|

|

|

Celkem |

|

100,00% |

Dluhopisy regionálních nebo místních orgánů a subjektů veřejného sektoru

|

Rating |

Expozice |

% |

|

AAA |

|

|

|

AA |

|

|

|

A |

|

|

|

BBB |

|

|

|

Neinvestiční stupeň |

|

|

|

Celkem |

|

100,00% |

Podnikové dluhopisy

|

Rating |

Expozice |

% |

|

AAA |

|

|

|

AA |

|

|

|

A |

|

|

|

BBB |

|

|

|

Neinvestiční stupeň |

|

|

|

Celkem |

|

100,00% |

PŘÍLOHA II

POKYNY K HLÁŠENÍ TRANSAKCÍ UVNITŘ SKUPINY A KONCENTRACE RIZIK

Obsah

| ČÁST I: OBECNÉ POKYNY | 69 |

|

1. |

Struktura a konvence | 69 |

|

1.1 |

Struktura | 69 |

|

1.2 |

Konvence v oblasti číslování | 69 |

|

1.3 |

Konvence v oblasti znamének | 69 |

|

1.4 |

Oceňování | 69 |

|

1.5 |

Rozsah působnosti | 69 |

| ČÁST II: POKYNY TÝKAJÍCÍ SE ŠABLON | 70 |

|

1. |

FC.00 Souhrnná šablona | 70 |

|

1.1 |

Obecné poznámky | 70 |

|

1.2 |

Pokyny pro konkrétní pozice | 70 |

|

2. |

FC.01 Transakce kapitálového typu, převody dluhu a aktiv | 70 |

|

2.1 |

Obecné poznámky | 84 |

|

2.2 |

Pokyny pro konkrétní pozice | 85 |

|

3. |

FC.02 – Transakce uvnitř skupiny – Deriváty | 85 |

|

3.1 |

Obecné poznámky | 89 |

|

3.2 |

Pokyny pro konkrétní pozice | 90 |

|

4. |

FC.03 – Transakce uvnitř skupiny – Podrozvahové a podmíněné závazky | 90 |

|

4.1 |

Obecné poznámky | 95 |

|

4.2 |

Pokyny pro konkrétní pozice | 96 |

|

5. |

FC.04 – Transakce uvnitř skupiny – Pojištění a zajištění | 96 |

|

5.1 |

Obecné poznámky | 98 |

|

5.2 |

Pokyny pro konkrétní pozice | 99 |

|

6. |

FC.05 – Transakce uvnitř skupiny – Zisky a ztráty | 99 |

|

6.1 |

Obecné poznámky | 103 |

|

6.2 |

Pokyny pro konkrétní pozice | 104 |

|

7. |

FC.06 Koncentrace rizik – Expozice podle protistran | 104 |

|

7.1 |

Obecné poznámky | 106 |

|

7.2 |

Pokyny pro konkrétní pozice | 107 |

|

8. |

FC.07 Koncentrace rizik – Expozice podle měny, sektoru a země | 107 |

|

9. |

FC.08 Koncentrace rizik – Expozice podle třídy aktiv a ratingu | 110 |

ČÁST I: OBECNÉ POKYNY

1. Struktura a konvence

1.1 Struktura

Rámec sestává z šablon, které jsou sdruženy do devíti skupin:

|

a) |

souhrnná šablona, která poskytuje přehled transakcí uvnitř skupiny; |

|

b) |

šablona pro transakce kapitálového typu, dluh nebo aktiva, která poskytuje přehled transakcí uvnitř skupiny uskutečněných všemi jednotlivými subjekty zahrnutými do konsolidace vykazujícího subjektu, pokud jde o dluhové nástroje, kapitálové nástroje nebo převody jiných aktiv; |

|

c) |

šablona pro deriváty, která poskytuje přehled transakcí uvnitř skupiny uskutečněných všemi jednotlivými subjekty zahrnutými do rozsahu vykazování, pokud jde o deriváty; |

|

d) |

podrozvahové položky a podmíněné závazky; |

|

e) |

pojištění a zajištění; |

|

f) |

zisk a ztráta; |

|

g) |

expozice vůči koncentraci rizika podle protistran; |

|

h) |

expozice vůči koncentraci rizika podle měny, sektoru a země; |

|

i) |

expozice vůči koncentraci rizika podle třídy aktiv a ratingu. |

Ke každé šabloně jsou uvedeny odkazy na právní předpisy. Část I této přílohy stanoví další podrobné informace týkající se obecnějších aspektů vykazování ke každé skupině šablon, pokyny pro konkrétní pozice a pravidla pro ověřování.

Instituce vykazují údaje pouze s využitím relevantních šablon v závislosti na prahové hodnotě stanovené příslušnými orgány.

1.2 Konvence v oblasti číslování

Jestliže tato příloha odkazuje na sloupce, řádky a buňky šablon, řídí se označováním, které je stanoveno v šablonách.

V pokynech se používá tento obecný zápis: {šablona, řádek, sloupec}.

1.3 Konvence v oblasti znamének

Jakoukoli částku, která zvyšuje expozici subjektu během vykazovaného období, je nutno zapsat jako kladné číslo, a jakoukoli částku, která celkovou expozici tohoto subjektu snižuje, je nutno zapsat jako číslo záporné. Tyto údaje se vztahují pouze k danému vykazovanému období, a nikoli k předchozím vykazovaným obdobím. Je-li před označením položky uvedeno záporné znaménko (–), nesmí být pro tuto položku vykázáno kladné číslo.

1.4 Oceňování

Pokud není u určité položky specifikována její hodnota, uvede se v souladu se sektorovými předpisy subjektu v rámci skupiny.

Směnným kurzem použitým pro vykázání měnové expozice je závěrkový kurz posledního dne, pro který je k dispozici příslušný směnný kurz ve vykazovaném období, k němuž se aktivum nebo závazek vztahuje.

1.5 Rozsah působnosti

V případech, kdy je vyžadováno vykazování za celé odvětví, jsou podniky pomocných služeb ve smyslu čl. 4 odst. 1 bodu 18 nařízení Evropského parlamentu a Rady (EU) č. 575/2013 (1) považovány za součást bankovního sektoru.

V případech, kdy je vyžadováno vykazování za celé odvětví, jsou investiční podniky ve smyslu čl. 4 odst. 1 bodu 1 směrnice Evropského parlamentu a Rady 2014/65/EU (2) považovány za součást bankovního sektoru.

ČÁST II: POKYNY TÝKAJÍCÍ SE ŠABLON

1. FC.00 Souhrnná šablona

1.1 Obecné poznámky

Část II této přílohy stanoví doplňující pokyny k šablonám uvedeným v příloze I tohoto nařízení. První sloupec tabulky v bodě 1.2 určuje vykazované položky odkazem na příslušné sloupce a řádky šablony v uvedené příloze.

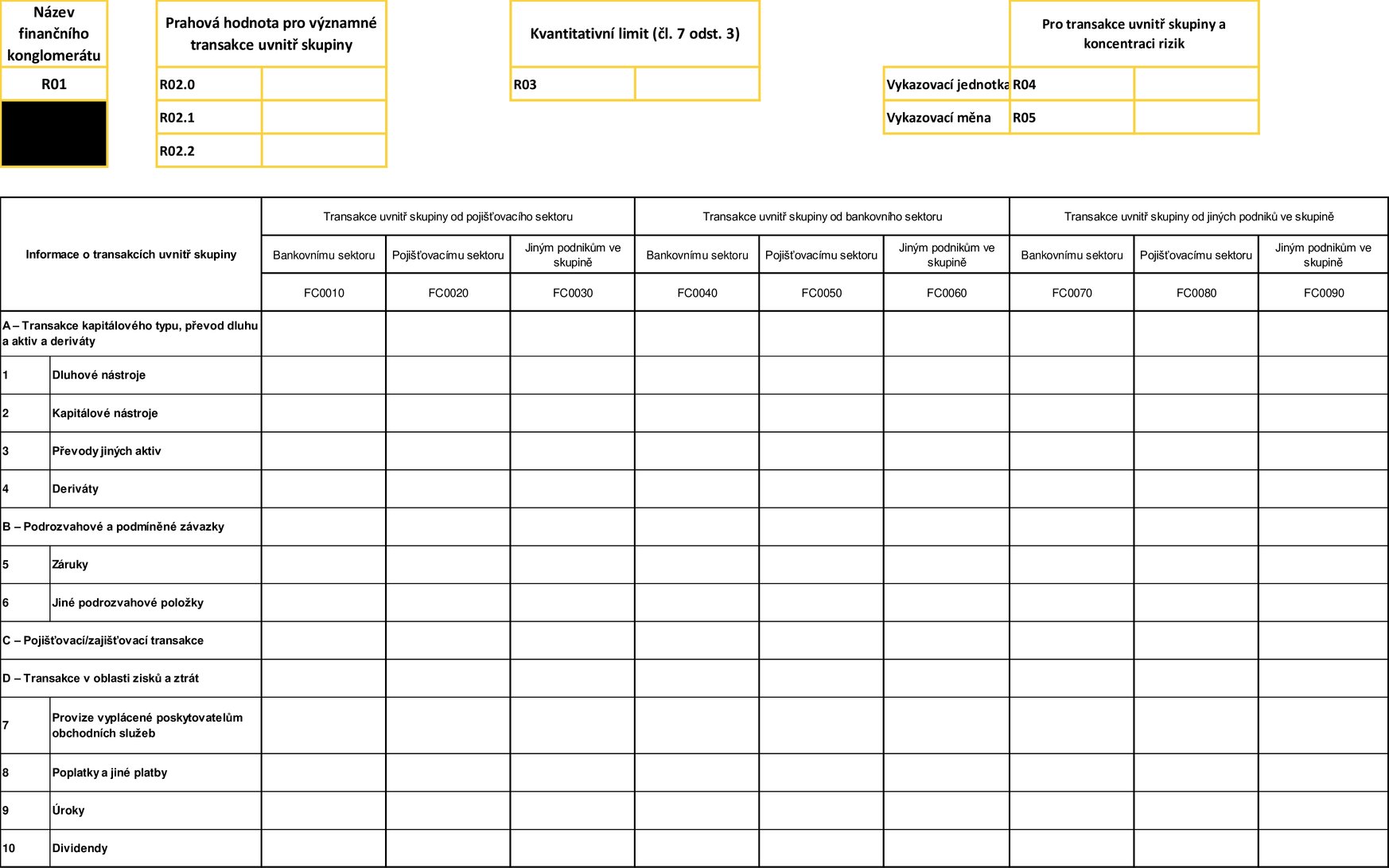

V souhrnné šabloně FC.00 se vykáže celkový objem všech významných transakcí uvnitř skupiny mezi subjekty v určitém finančním konglomerátu za dané vykazované období, jak je stanoveno v čl. 8 odst. 2 směrnice 2002/87/ES.

Pokud se jedna hospodářská operace skládá ze dvou nebo více transakcí, je vykázanou hodnotou maximální kumulativní expozice v kterémkoli okamžiku během daného vykazovaného období.

Informace uvedené v tabulce jsou proto souhrnem hodnot uvedených v ostatních vykazovacích formulářích.

Transakce uvnitř skupiny se vykazují v případě, že alespoň jednou stranou dané transakce je regulovaný podnik. Transakce mezi investičními fondy (na které se nevztahuje ani definice investičního podniku, ani definice regulovaného podniku) a jinými neregulovanými subjekty se proto nevykazují.

1.2 Pokyny pro konkrétní pozice

|

|

POLOŽKA |

POKYNY |

||||||

|

R01 |

Název finančního konglomerátu |

Uveďte název finančního konglomerátu. |

||||||

|

R02 |

Prahové hodnoty pro významné transakce uvnitř skupiny |

Uveďte číselnou hodnotu prahových hodnot uvedených v čl. 8 odst. 2 směrnice 2002/87/ES. |

||||||

|

R03 |

Kvantitativní limit |

Uveďte číselnou hodnotu kvantitativního limitu uvedeného v čl. 7 odst. 3 směrnice 2002/87/ES. |

||||||

|

R04 |

Vykazovací jednotka |

Uveďte vykazovací jednotku: 1, 1 000 , 1 000 000 atd. pro šablony FC.01, FC.02, FC.03, FC.04, FC.05, FC.06, FC.07 a FC.08. |

||||||

|

R05 |

Vykazovací měna |

Uveďte vykazovací měnu: euro, libra šterlinků, dánská koruna pro šablony FC.01, FC.02, FC.03, FC.04, FC.05, FC.06, FC.07 a FC.08. |

||||||

|

Řádek A FC0010 |

A – Transakce kapitálového typu, převod dluhu a aktiv a deriváty |

„FC0010“ se rovná součtu řádků 1 FC0010, 2 FC0010, 3 FC0010 a 4 FC0010. |

||||||

|

Řádek 1 FC0010 |

Dluhové nástroje |

„FC0010“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 1 FC0020 |

Dluhové nástroje |

„FC0020“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 1 FC0030 |

Dluhové nástroje |

„FC0030“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 1 FC0040 |

Dluhové nástroje |

„FC0040“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 1 FC0050 |

Dluhové nástroje |

„FC0050“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 1 FC0060 |

Dluhové nástroje |

„FC0060“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 1 FC0070 |

Dluhové nástroje |

„FC0070“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 1 FC0080 |

Dluhové nástroje |

„FC0080“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 1 FC0090 |

Dluhové nástroje |

„FC0090“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 2 FC0010 |

Kapitálové nástroje |

„FC0010“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 2 FC0020 |

Kapitálové nástroje |

„FC0020“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 2 FC0030 |

Kapitálové nástroje |

„FC0030“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 2 FC0040 |

Kapitálové nástroje |

„FC0040“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 2 FC0050 |

Kapitálové nástroje |

„FC0050“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 2 FC0060 |

Kapitálové nástroje |

„FC0060“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 2 FC0070 |

Kapitálové nástroje |

„FC0070“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 2 FC0080 |

Kapitálové nástroje |

„FC0080“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 2 FC0090 |

Kapitálové nástroje |

„FC0090“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 3 FC0010 |

Převody jiných aktiv |

„FC0010“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 3 FC0020 |

Převody jiných aktiv |

„FC0020“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 3 FC0030 |

Převody jiných aktiv |

„FC0030“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 3 FC0040 |

Převody jiných aktiv |

„FC0040“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 3 FC0050 |

Převody jiných aktiv |

„FC0050“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 3 FC0060 |

Převody jiných aktiv |

„FC0060“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 3 FC0070 |

Převody jiných aktiv |

„FC0070“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 3 FC0080 |

Převody jiných aktiv |

„FC0080“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 3 FC0090 |

Převody jiných aktiv |

„FC0090“ se rovná součtu částek vykázaných v položce „FC0170“ v listu „FC.01 Kapitál, dluh, aktiva“, pokud:

|

||||||

|

Řádek 4 FC0010 |

Deriváty |

„FC0010“ se rovná součtu částek vykázaných v položce „FC0180“ v listu „FC.02 Deriváty“, pokud:

|

||||||

|

Řádek 4 FC0020 |

Deriváty |

„FC0020“ se rovná součtu částek vykázaných v položce „FC0180“ v listu „FC.02 Deriváty“, pokud:

|

||||||

|

Řádek 4 FC0030 |

Deriváty |

„FC0030“ se rovná součtu částek vykázaných v položce „FC0180“ v listu „FC.02 Deriváty“, pokud:

|

||||||

|

Řádek 4 FC0040 |

Deriváty |

„FC0040“ se rovná součtu částek vykázaných v položce „FC0180“ v listu „FC.02 Deriváty“, pokud:

|

||||||

|

Řádek 4 FC0050 |

Deriváty |

„FC0050“ se rovná součtu částek vykázaných v položce „FC0180“ v listu „FC.02 Deriváty“, pokud:

|

||||||

|

Řádek 4 FC0060 |

Deriváty |

„FC0060“ se rovná součtu částek vykázaných v položce „FC0180“ v listu „FC.02 Deriváty“, pokud:

|

||||||

|

Řádek 4 FC0070 |

Deriváty |

„FC0070“ se rovná součtu částek vykázaných v položce „FC0180“ v listu „FC.02 Deriváty“, pokud:

|

||||||

|

Řádek 4 FC0080 |

Deriváty |

„FC0080“ se rovná součtu částek vykázaných v položce „FC0180“ v listu „FC.02 Deriváty“, pokud:

|

||||||

|

Řádek 4 FC0090 |

Deriváty |

„FC0090“ se rovná součtu částek vykázaných v položce „FC0180“ v listu „FC.02 Deriváty“, pokud:

|

||||||

|

Řádek B |

Podrozvahové a podmíněné závazky |

Rovná se součtu řádků 5 a 6 příslušných sloupců. |

||||||

|

Řádek 5 FC0010 |

Záruky |

„FC0010“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 5 FC0020 |

Záruky |

„FC0020“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 5 FC0030 |

Záruky |

„FC0030“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 5 FC0040 |

Záruky |

„FC0040“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 5 FC0050 |

Záruky |

„FC0050“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 5 FC0060 |

Záruky |

„FC0060“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 5 FC0070 |

Záruky |

„FC0070“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 5 FC0080 |

Záruky |

„FC0080“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 5 FC0090 |

Záruky |

„FC0090“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 6 FC0010 |

Jiné podrozvahové položky |

„FC0010“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 6 FC0020 |

Jiné podrozvahové položky |

„FC0020“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 6 FC0030 |

Jiné podrozvahové položky |

„FC0030“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 6 FC0040 |

Jiné podrozvahové položky |

„FC0040“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 6 FC0050 |

Jiné podrozvahové položky |

„FC0050“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 6 FC0060 |

Jiné podrozvahové položky |

„FC0060“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 6 FC0070 |

Jiné podrozvahové položky |

„FC0070“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 6 FC0080 |

Jiné podrozvahové položky |

„FC0080“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek 6 FC0090 |

Jiné podrozvahové položky |

„FC0090“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.03 Podrozvahové a podmíněné závazky“, pokud:

|

||||||

|

Řádek C FC0010 |

Pojišťovací/zajišťovací transakce |

„FC0010“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.04 Pojištění – zajištění“, pokud:

|

||||||

|

Řádek C FC0020 |

Pojišťovací/zajišťovací transakce |

„FC0020“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.04 Pojištění – zajištění“, pokud:

|

||||||

|

Řádek C FC0030 |

Pojišťovací/zajišťovací transakce |

„FC0030“ se rovná součtu částek vykázaných v položce „FC0160“ v listu „FC.04 Pojištění – zajištění“, pokud:

|

||||||

|

Řádek D |

Transakce v oblasti zisků a ztrát |

se rovná součtu řádků 7, 8, 9 a 10 příslušných sloupců. |

||||||

|

Řádek 7 FC0010 |

Provize vyplácená poskytovatelům obchodních služeb |

„FC0010“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 7 FC0020 |

Provize vyplácená poskytovatelům obchodních služeb |

„FC0020“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 7 FC0030 |

Provize vyplácená poskytovatelům obchodních služeb |

„FC0030“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 7 FC0040 |

Provize vyplácená poskytovatelům obchodních služeb |

„FC0040“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 7 FC0050 |

Provize vyplácená poskytovatelům obchodních služeb |

„FC0050“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 7 FC0060 |

Provize vyplácená poskytovatelům obchodních služeb |

„FC0060“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 7 FC0070 |

Provize vyplácená poskytovatelům obchodních služeb |

„FC0070“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 7 FC0080 |

Provize vyplácená poskytovatelům obchodních služeb |

„FC0080“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 7 FC0090 |

Provize vyplácená poskytovatelům obchodních služeb |

„FC0090“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 8 FC0010 |

Poplatky a jiné |

„FC0010“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 8 FC0020 |

Poplatky a jiné |

„FC0020“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 8 FC0030 |

Poplatky a jiné |

„FC0030“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 8 FC0040 |

Poplatky a jiné |

„FC0040“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 8 FC0050 |

Poplatky a jiné |

„FC0050“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 8 FC0060 |

Poplatky a jiné |

„FC0060“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 8 FC0070 |

Poplatky a jiné |

„FC0070“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 8 FC0080 |

Poplatky a jiné |

„FC0080“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 8 FC0090 |

Poplatky a jiné |

„FC0090“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 9 FC0010 |

Úrok |

„FC0010“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 9 FC0020 |

Úrok |

„FC0020“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 9 FC0030 |

Úrok |

„FC0030“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 9 FC0040 |

Úrok |

„FC0040“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 9 FC0050 |

Úrok |

„FC0050“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 9 FC0060 |

Úrok |

„FC0060“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 9 FC0070 |

Úrok |

„FC0070“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 9 FC0080 |

Úrok |

„FC0080“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 9 FC0090 |

Úrok |

„FC0090“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 10 FC0010 |

Dividendy |

„FC0010“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 10 FC0020 |

Dividendy |

„FC0020“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 10 FC0030 |

Dividendy |

„FC0030“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 10 FC0040 |

Dividendy |

„FC0040“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 10 FC0050 |

Dividendy |

„FC0050“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 10 FC0060 |

Dividendy |

„FC0060“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 10 FC0070 |

Dividendy |

„FC0070“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 10 FC0080 |

Dividendy |

„FC0080“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

||||||

|

Řádek 10 FC0090 |

Dividendy |

„FC0090“ se rovná součtu částek vykázaných v položce „FC0140“ v listu „FC.05 Zisky a ztráty“, pokud:

|

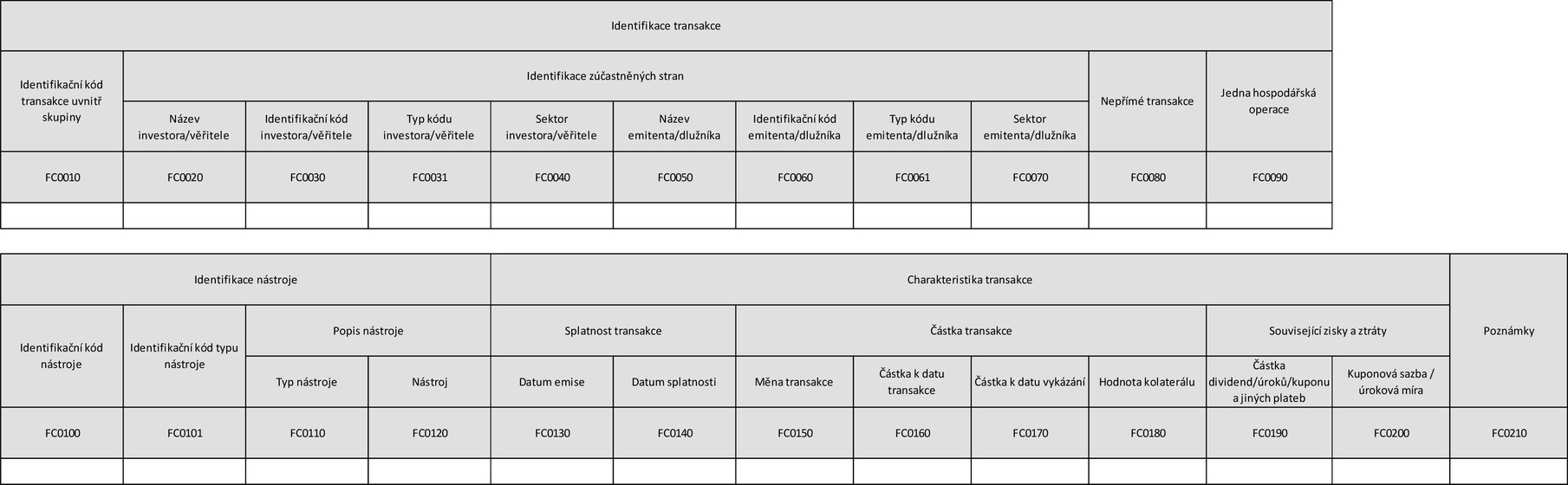

2. FC.01 Transakce kapitálového typu, převody dluhu a aktiv

2.1 Obecné poznámky

Tato část přílohy stanoví doplňující pokyny k šablonám uvedeným v příloze I tohoto nařízení. První sloupec následující tabulky určuje vykazované položky odkazem na sloupce a řádky šablony v uvedené příloze.

Tato část přílohy se týká informací, které mají finanční konglomeráty poskytovat alespoň jednou ročně.

V této šabloně se uvádějí všechny významné transakce uvnitř skupiny mezi subjekty finančního konglomerátu podle čl. 8 odst. 2 směrnice 2002/87/ES, které se týkají převodů kapitálu, dluhu, recipročního financování (3) a aktiv.

Mezi tyto významné transakce uvnitř skupiny patří:

|

a) |

vlastní kapitál a jiné položky kapitálu včetně účastí v přidružených subjektech a převodu akcií subjektů ve vztahu k danému finančnímu konglomerátu; |

|

b) |

dluh včetně dluhopisů, úvěrů, zajištěného dluhu a jiných transakcí obdobné povahy s pravidelným předem určeným úrokem nebo kuponem nebo platbami pojistného po předem určenou dobu; |

|

c) |

převody jiných aktiv, jako jsou převody majetku a převody akcií jiných společností, které nejsou přidruženy k finančnímu konglomerátu (tj. mimo finanční konglomerát). |

Finanční konglomeráty vyplní tuto šablonu pro všechny významné transakce uvnitř skupiny, které je třeba vykazovat, tj. i) mezi regulovanými podniky z různých sektorů, které patří do stejné skupiny, ii) mezi regulovanými podniky z téhož sektoru, které patří do stejné skupiny, iii) mezi regulovaným podnikem a neregulovaným subjektem, které patří do stejné skupiny, a iv) mezi regulovaným podnikem a jakoukoli fyzickou nebo právnickou osobou spojenou s podniky v této skupině úzkým propojením.

V této šabloně se vykazují transakce uvnitř skupiny, které buď:

|

a) |

byly v platnosti na počátku vykazovaného období; |

|

b) |

byly zahájeny během vykazovaného období a k datu vykázání nebyly vypořádány nebo |

|

c) |

byly zahájeny a jejich platnost uplynula / staly se splatnými během vykazovaného období. |

Dvě nebo více transakcí mezi subjekty ve skupině, které z hospodářského hlediska i) přispívají ke stejnému riziku, ii) slouží stejnému účelu nebo iii) jsou časově propojeny v rámci určitého plánu, jsou považovány za jednu hospodářskou operaci. Všechny transakce, které jsou součástí jedné hospodářské operace, se vykazují vždy, když kolektivně dosahují úrovně odpovídající prahové hodnoty pro významné transakce uvnitř skupiny nebo tuto hodnotu přesahují, a to i v případě, že jednotlivě této prahové hodnoty nedosahují. Každý prvek přidaný k významným transakcím uvnitř skupiny se vykazuje jako samostatná transakce uvnitř skupiny, i když tento prvek sám o sobě nedosahuje prahové hodnoty pro významné transakce. Pokud například podnik navýší počáteční úvěr poskytnutý přidruženému podniku, zaznamená se toto navýšení úvěru jako samostatná položka s datem emise, které odpovídá datu tohoto dodatku.

Pokud se hodnota transakce pro dvě strany transakce liší (např. transakce mezi subjekty A a B ve výši 10 000 000 EUR, kde subjekt A vykáže 10 000 000 EUR, ale subjekt B obdrží pouze 9 500 000 EUR kvůli nákladům na transakci v hodnotě 500 000 EUR), v šabloně se jako hodnota transakce vykáže maximální částka (v tomto případě 10 000 000 EUR).

Nepřímé transakce jsou definovány jako veškeré transakce přesouvající rizikové expozice buď i) mezi subjekty v rámci finančního konglomerátu (včetně transakcí se zvláštními účelovými jednotkami, se subjekty kolektivního investování, s přidruženými subjekty nebo s neregulovanými subjekty), nebo ii) mezi subjekty mimo finanční konglomerát (kde však se riziková expozice v konečném důsledku přenáší zpět nebo zůstává v rámci finančního konglomerátu). Pokud existuje řetězec souvisejících transakcí uvnitř skupiny (např. subjekt A investuje do subjektu B a subjekt B investuje do subjektu C), vykazují se tyto transakce jako transakce nepřímé. Vykazují se tedy transakce směřující od subjektu A k subjektu C a postupné mezikroky se uvedou v poznámkách. Vykazují se rovněž kaskádové transakce (např. postupně ze subjektu A na subjekt B, z toho na subjekt C a z toho na subjekt D, kde subjekty B a C jsou součástí konglomerátu, ale jsou neregulovanými subjekty).

2.2 Pokyny pro konkrétní pozice

|

|

POLOŽKA |

POKYNY |

||||||||||||||||||||

|

FC0010 |

Identifikační kód transakce uvnitř skupiny |

Jedinečný interní identifikační kód pro každou transakci uvnitř skupiny. Tento kód je v průběhu času konzistentní. |

||||||||||||||||||||

|

FC0020 |

Název investora/věřitele |

Název subjektu, který kupuje akcie nebo půjčuje přidruženému subjektu v rámci finančního konglomerátu – tedy subjektu, který ve své rozvaze uznává transakci jako aktivum (strana má dáti – rozvaha). |

||||||||||||||||||||

|

FC0030 |

Identifikační kód investora/věřitele |

Jde o jedinečný identifikační kód přidělený investorovi/kupujícímu/nabyvateli v tomto pořadí, je-li k dispozici:

Zvláštní kód:

|

||||||||||||||||||||

|

FC0031 |

Typ kódu investora/věřitele |

Typ identifikačního kódu použitého v položce „Identifikační kód investora/věřitele“. Použijte buď identifikační kód právnické osoby (LEI), nebo zvláštní kód. |

||||||||||||||||||||

|

FC0040 |

Sektor investora/věřitele |

Pokud je investor/věřitel součástí finančního sektoru ve smyslu čl. 2 odst. 8 směrnice 2002/87/ES, uveďte „bankovní sektor“, „pojišťovací sektor“ nebo „sektor investičních služeb“. Pokud investor/věřitel není součástí finančního sektoru ve smyslu čl. 2 odst. 8 uvedené směrnice, uveďte „jiný podnik ve skupině“. |

||||||||||||||||||||

|

FC0050 |

Název emitenta/dlužníka |

Název subjektu, který vydává akcie / položku kapitálu nebo si půjčuje peníze (vydává dluh), tedy subjekt, který transakci uznává ve své rozvaze jako závazek nebo kapitál (strana dal – rozvaha). |

||||||||||||||||||||

|

FC0060 |

Identifikační kód emitenta/dlužníka |

Jde o jedinečný identifikační kód přidělený investorovi/kupujícímu/nabyvateli v tomto pořadí, je-li k dispozici:

Zvláštní kód:

|

||||||||||||||||||||

|

FC0061 |

Typ kódu emitenta/dlužníka |

Typ identifikačního kódu použitého v položce „Identifikační kód emitenta/dlužníka“. Použijte buď identifikační kód právnické osoby (LEI), nebo zvláštní kód. |

||||||||||||||||||||

|

FC0070 |

Sektor emitenta/dlužníka |

Pokud je emitent/dlužník součástí finančního sektoru ve smyslu čl. 2 odst. 8 směrnice 2002/87/ES, uveďte „bankovní sektor“, „pojišťovací sektor“ nebo „sektor investičních služeb“. Pokud emitent/dlužník není součástí finančního sektoru ve smyslu čl. 2 odst. 8 uvedené směrnice, uveďte „jiný podnik ve skupině“. |

||||||||||||||||||||

|

FC0080 |

Nepřímé transakce |

Pokud je vykazovaná transakce uvnitř skupiny součástí nepřímé transakce (viz bod 2.1 „obecné poznámky“ výše), uveďte v této buňce „Identifikační kód transakce uvnitř skupiny“ (FC0010) této související transakce. Pokud vykazovaná transakce uvnitř skupiny není součástí nepřímé transakce, uveďte „Ne“. |

||||||||||||||||||||

|

FC0090 |

Jedna hospodářská operace |

Pokud je vykazovaná transakce uvnitř skupiny součástí jedné hospodářské operace (viz bod 2.1 „obecné poznámky“ výše) uveďte v této buňce „Identifikační kód transakce uvnitř skupiny“ (FC0010) této související transakce. Pokud vykazovaná transakce uvnitř skupiny není součástí jedné hospodářské operace, uveďte „Ne“. |

||||||||||||||||||||

|

FC0100 |

Identifikační kód nástroje |

Jde o identifikační kód nástroje (kapitál, dluh atd.) mezi dvěma určenými protistranami, a to v tomto pořadí:

Tento kód se může lišit od kódu transakce uvnitř skupiny uvedeného v buňce FC0010. |

||||||||||||||||||||

|

FC0101 |

Typ identifikačního kódu nástroje |

Typ identifikačního kódu použitého v položce „Identifikační kód nástroje“. Použije se jedna z možností uvedených v následujícím seznamu kódů:

|

||||||||||||||||||||

|

FC0110 |

Typ nástroje |

Uveďte typ nástroje. Použije se jeden z kódů z následujícího seznamu:

|

||||||||||||||||||||

|

FC0120 |

Nástroj |

Uveďte nástroj. Použije se jeden z kódů z následujícího seznamu:

|

||||||||||||||||||||

|

FC0130 |

Datum emise |

Zde se uvádí datum emise transakce/dluhu nebo datum, od kterého je transakce uvnitř skupiny účinná, liší-li se od data emise, podle toho, co nastane dříve. Datum se uvede ve formátu podle normy ISO 8601 (rrrr-mm-dd). |

||||||||||||||||||||

|

FC0140 |

Datum splatnosti |

V příslušných případech uveďte den, kdy transakce vyprší / dosáhne splatnosti, ve formátu ISO 8601 (rrrr-mm-dd).

|

||||||||||||||||||||

|

FC0150 |

Měna transakce |

Uveďte písmenný kód měny, v níž transakce proběhla, ve formátu ISO 4217. |

||||||||||||||||||||

|

FC0160 |

Částka k datu transakce |

Částka transakce k datu transakce vykázaná ve vykazovací měně finančního konglomerátu. |

||||||||||||||||||||

|

FC0170 |

Částka k datu vykázání |

V příslušných případech nevypořádaná částka transakce k datu vykázání, např. u emise dluhopisů, vykázaná ve vykazovací měně finančního konglomerátu. Pokud došlo k plnému předčasnému vypořádání / předčasnému splacení, rovná se zůstatek smluvní částky nule. |

||||||||||||||||||||

|

FC0180 |

Hodnota kolaterálu |

Hodnota kolaterálu pro zajištěný dluh nebo hodnota aktiv pro transakce uvnitř skupiny zahrnující převod aktiv vykázaná ve vykazovací měně finančního konglomerátu. Ujednání o kolaterálu mezi podniky z téhož sektoru se oceňují v souladu s pravidly tohoto sektoru, např. transakce uvnitř skupiny mezi dvěma úvěrovými institucemi ve finančním konglomerátu mohou být oceněny v souladu s nařízením (EU) č. 575/2013. Ujednání o kolaterálu mezi podniky z různých sektorů se oceňují v souladu se sektorovými předpisy konsolidujícího subjektu, např. transakce uvnitř skupiny mezi úvěrovou institucí, která je nejvyšší mateřskou společností, a pojišťovnou ve finančním konglomerátu by se ocenily podle nařízení (EU) č. 575/2013. |

||||||||||||||||||||

|

FC0190 |

Částka dividend/úroků/kupónu a jiných plateb uskutečněných během vykazovaného období |

Tato buňka zachycuje veškeré platby provedené v souvislosti s transakcemi uvnitř skupiny, které jsou zaznamenány v této šabloně, během vykazovaného období (šest měsíců před datem podání zprávy). Patří sem:

Tato částka se vykazuje ve vykazovací měně finančního konglomerátu. |

||||||||||||||||||||

|

FC0200 |

Kuponová sazba / úroková míra |

V příslušných případech úroková nebo kuponová sazba vyjádřené v procentech. V případě variabilní úrokové míry to zahrnuje referenční sazbu a úrokovou míru nad touto hodnotou. |

||||||||||||||||||||

|

FC0210 |

Poznámky |

Poznámky musí obsahovat:

|

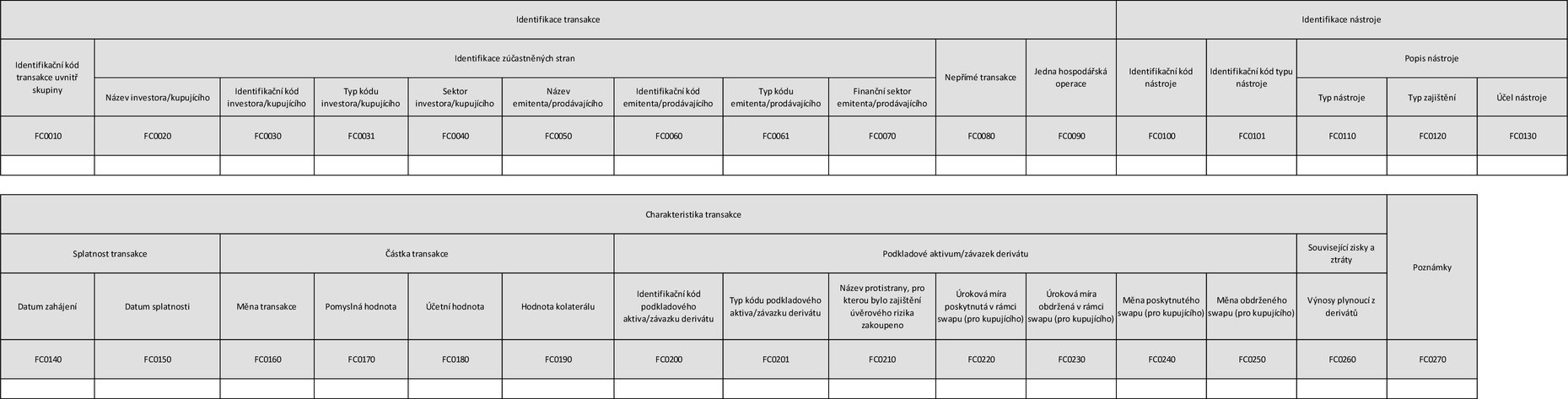

3. FC.02 – Transakce uvnitř skupiny – Deriváty

3.1 Obecné poznámky

Tato část stanoví doplňující pokyny k tabulkám uvedeným v příloze I tohoto nařízení. První sloupec následující tabulky určuje vykazované položky odkazem na sloupce a řádky šablony v uvedené příloze.

Tato část přílohy se týká informací, které mají finanční konglomeráty poskytovat alespoň jednou ročně.

V této šabloně se vykazují všechny významné transakce uvnitř skupiny týkající se derivátů mezi subjekty, které spadají do působnosti dohledu nad finančními konglomeráty v souladu s čl. 8 odst. 2 směrnice 2002/87/ES. Významné transakce uvnitř skupiny týkající se derivátů se vykazují v případě, že účetní hodnota derivátu překročí prahovou hodnotu.

Patří mezi ně:

|

a) |

úrokové kontrakty včetně swapů, forwardových smluv, futures a opcí; |

|

b) |

měnové kontrakty včetně swapů, forwardových smluv, futures a opcí; |

|

c) |

kontrakty obdobné povahy týkající se jiných referenčních položek nebo indexů. |

Finanční konglomeráty vyplní tuto šablonu pro všechny významné transakce uvnitř skupiny, které je třeba vykazovat, tj. i) mezi regulovanými podniky z různých sektorů, které patří do stejné skupiny, ii) mezi regulovanými podniky z téhož sektoru, které patří do stejné skupiny, iii) mezi regulovaným podnikem a neregulovaným subjektem, které patří do stejné skupiny, a iv) mezi regulovaným podnikem a jakoukoli fyzickou nebo právnickou osobou spojenou s podniky v této skupině úzkým propojením.

V této šabloně se vykazují transakce uvnitř skupiny, které:

|

a) |

byly v platnosti na počátku vykazovaného období; |

|

b) |

byly zahájeny během vykazovaného období a k datu vykázání nebyly vypořádány; |

|

c) |

byly zahájeny a jejich platnost uplynula / staly se splatnými během vykazovaného období. |

Dvě nebo více transakcí mezi subjekty ve skupině, které z hospodářského hlediska i) přispívají ke stejnému riziku, ii) slouží stejnému účelu nebo iii) jsou časově propojeny v rámci určitého plánu, jsou jednou hospodářskou operací. Všechny transakce, které jsou součástí jedné hospodářské operace, se vykazují vždy, když kolektivně dosahují úrovně odpovídající prahové hodnoty pro významné transakce uvnitř skupiny nebo tuto hodnotu přesahují, a to i v případě, že jednotlivě této prahové hodnoty nedosahují.

Každý prvek přidaný k významným transakcím uvnitř skupiny se vykazuje jako samostatná transakce uvnitř skupiny, i když tento prvek sám o sobě nedosahuje prahové hodnoty pro významné transakce. Pokud například podnik navýší částku počátečního úvěru poskytnutého přidruženému podniku, zaznamená se toto navýšení úvěru jako samostatná položka s datem emise, které odpovídá datu tohoto dodatku.

Pokud se hodnota transakce pro dvě strany transakce liší (např. transakce mezi subjekty A a B ve výši 10 000 000 EUR, kde subjekt A vykáže 10 000 000 EUR, ale subjekt B obdrží pouze 9 500 000 EUR kvůli nákladům na transakci v hodnotě 500 000 EUR), v šabloně se jako hodnota transakce vykáže maximální částka (v tomto případě 10 000 000 EUR).

Nepřímé transakce jsou definovány jako veškeré transakce přesouvající rizikové expozice buď i) mezi subjekty v rámci finančního konglomerátu (včetně transakcí se zvláštními účelovými jednotkami, se subjekty kolektivního investování, s přidruženými subjekty nebo s neregulovanými subjekty), nebo ii) mezi subjekty mimo finanční konglomerát (kde však se riziková expozice v konečném důsledku přenáší zpět nebo zůstává v rámci finančního konglomerátu). Pokud existuje řetězec souvisejících transakcí uvnitř skupiny (např. subjekt A investuje do subjektu B a subjekt B investuje do subjektu C), vykazuje se tato transakce jako transakce nepřímá. Vykazují se tedy transakce směřující od subjektu A k subjektu C a postupné mezikroky se uvedou v poznámkách. Vykazují se rovněž kaskádové transakce (např. postupně ze subjektu A na subjekt B, z toho na subjekt C a z toho na subjekt D, kde subjekty B a C jsou součástí konglomerátu, ale jsou neregulovanými subjekty).

3.2 Pokyny pro konkrétní pozice

|

|

POLOŽKA |

POKYNY |

||||||||||||||||||||

|

FC0010 |

Identifikační kód transakce uvnitř skupiny |

Jedinečný interní identifikační kód pro každou transakci uvnitř skupiny. Tento kód je v průběhu času konzistentní. |

||||||||||||||||||||

|

FC0020 |

Název investora/kupujícího |

Název subjektu, který investuje / kupuje derivát, nebo protistrany s dlouhou pozicí. V případě swapů je plátcem plátce pevné sazby, který obdrží proměnlivou sazbu. |

||||||||||||||||||||

|

FC0030 |

Identifikační kód investora/kupujícího |

Jde o jedinečný identifikační kód přidělený investorovi/kupujícímu/nabyvateli v tomto pořadí, je-li k dispozici:

Zvláštní kód:

|

||||||||||||||||||||

|

FC0031 |

Typ kódu investora/kupujícího |

Typ identifikačního kódu použitého v položce „Identifikační kód investora/kupujícího“. Použijte buď identifikační kód právnické osoby (LEI), nebo zvláštní kód. |

||||||||||||||||||||

|

FC0040 |

Sektor investora/kupujícího |

Pokud je investor/kupující součástí finančního sektoru ve smyslu čl. 2 odst. 8 směrnice 2002/87/ES, uveďte „bankovní sektor“, „pojišťovací sektor“ nebo „sektor investičních služeb“. Pokud investor/kupující není součástí finančního sektoru ve smyslu čl. 2 odst. 8 uvedené směrnice, uveďte „jiný podnik ve skupině“. |

||||||||||||||||||||

|

FC0050 |

Název emitenta/prodávajícího |

Název subjektu, který emituje/prodává derivát, nebo protistrany s krátkou pozicí. V případě swapů příjemce obdrží pevné sazby a platí sazby proměnlivé. |

||||||||||||||||||||

|

FC0060 |

Identifikační kód emitenta/prodávajícího |

Jde o jedinečný identifikační kód přidělený investorovi/kupujícímu/nabyvateli v tomto pořadí, je-li k dispozici:

Zvláštní kód:

|

||||||||||||||||||||

|

FC0061 |

Typ kódu emitenta/prodávajícího |

Typ identifikačního kódu použitého v položce „Identifikační kód emitenta/prodávajícího“. Použijte buď identifikační kód právnické osoby (LEI), nebo zvláštní kód. |

||||||||||||||||||||

|

FC0070 |

Finanční sektor emitenta/prodávajícího |

Pokud je emitent/prodávající součástí finančního sektoru ve smyslu čl. 2 odst. 8 směrnice 2002/87/ES, uveďte „bankovní sektor“, „pojišťovací sektor“ nebo „sektor investičních služeb“. Pokud emitent/prodávající není součástí finančního sektoru ve smyslu čl. 2 odst. 8 uvedené směrnice, uveďte „jiný podnik ve skupině“. |

||||||||||||||||||||

|

FC0080 |

Nepřímé transakce |

Pokud je vykazovaná transakce uvnitř skupiny součástí nepřímé transakce (viz bod 2.1 „obecné poznámky“ výše), uveďte v této buňce „Identifikační kód transakce uvnitř skupiny“ (FC0010) této související transakce. Pokud vykazovaná transakce uvnitř skupiny není součástí nepřímé transakce, uveďte „Ne“. |

||||||||||||||||||||

|

FC0090 |

Jedna hospodářská operace |

Pokud je vykazovaná transakce uvnitř skupiny součástí jedné hospodářské operace (viz bod 2.1 „obecné poznámky“ výše), uveďte v této buňce „Identifikační kód transakce uvnitř skupiny“ (FC0010) této související transakce. Pokud vykazovaná transakce uvnitř skupiny není součástí jedné hospodářské operace, uveďte „Ne“. |

||||||||||||||||||||

|

FC0100 |

Identifikační kód nástroje |

Jde o identifikační kód nástroje (kapitál, dluh atd.) mezi dvěma určenými protistranami, a to v tomto pořadí:

Tento kód se může lišit od kódu transakce uvnitř skupiny uvedeného v buňce FC0010. |

||||||||||||||||||||

|

FC0101 |

Typ identifikačního kódu nástroje |

Typ identifikačního kódu použitého v položce „Identifikační kód nástroje“. Použije se jedna z možností uvedených v následujícím seznamu kódů:

|

||||||||||||||||||||

|

FC0110 |

Typ nástroje |

Uveďte typ transakce. Použije se jeden z kódů z následujícího seznamu:

Repo se považuje za hotovostní transakci plus forwardovou smlouvu. |

||||||||||||||||||||

|

FC0120 |

Typ zajištění |

Uveďte typ transakce. Použije se jeden z kódů z následujícího seznamu:

|

||||||||||||||||||||

|

FC0130 |

Účel nástroje |

Popište použití derivátu (mikro/makro zajištění, efektivní správa portfolia). „Mikrozajištění“ označuje deriváty, které se vztahují na jeden finanční nástroj, očekávanou transakci nebo závazek. „Makrozajištění“ označuje deriváty, které se vztahují na soubor finančních nástrojů, očekávaných transakcí nebo závazků. Použije se jeden z kódů z následujícího seznamu:

|

||||||||||||||||||||

|

FC0140 |

Datum zahájení |

Uveďte kód data transakce/obchodu derivátové smlouvy ve formátu ISO 8601 (rrrr-mm-dd). U prodloužených smluv uveďte datum počátečního obchodu. |

||||||||||||||||||||

|

FC0150 |

Datum splatnosti |

Uveďte kód smluvně definovaného data ukončení derivátové smlouvy, např. data splatnosti nebo data vypršení platnosti opcí (evropských nebo amerických) atd., a to ve formátu ISO 8601 (rrrr-mm-dd). |

||||||||||||||||||||

|

FC0160 |

Měna transakce |

Uveďte písmenný kód měny, v níž transakce proběhla, ve formátu ISO 4217. |

||||||||||||||||||||

|

FC0170 |

Pomyslná hodnota |

Částka pokrytá derivátem nebo vystavená derivátu k datu vykázání, tedy částka konečného zůstatku vykázaná ve vykazovací měně skupiny. U futures a opcí odpovídá pomyslná hodnota velikosti smlouvy vynásobené počtem smluv. U swapů a forwardů odpovídá smluvní částce. Pokud transakce dosáhla splatnosti / vypršela během vykazovaného období, a to ještě před datem vykázání, rovná se pomyslná hodnota k datu vykázání nule. |

||||||||||||||||||||

|

FC0180 |

Účetní hodnota |

Hodnota derivátu k datu vykázání vykázaná v rozvaze subjektu. Pokud transakce dosáhla splatnosti / vypršela během vykazovaného období, a to ještě před datem vykázání, rovná se účetní hodnota k datu vykázání maximální účetní hodnotě derivátů před splatností transakce. |

||||||||||||||||||||

|

FC0190 |

Hodnota kolaterálu |

V příslušných případech hodnota poskytnutého kolaterálu k datu vykázání (nula, pokud byl derivát ukončen). Tato částka se vykazuje ve vykazovací měně finančního konglomerátu. Ujednání o kolaterálu mezi podniky z téhož sektoru se oceňují v souladu s pravidly tohoto sektoru, např. transakce uvnitř skupiny mezi dvěma úvěrovými institucemi ve finančním konglomerátu mohou být oceněny v souladu s nařízením (EU) č. 575/2013. Ujednání o kolaterálu mezi podniky z různých sektorů se oceňují v souladu se sektorovými předpisy konsolidujícího subjektu, např. transakce uvnitř skupiny mezi úvěrovou institucí, která je nejvyšší mateřskou společností, a pojišťovnou ve finančním konglomerátu by se ocenily podle nařízení (EU) č. 575/2013. |

||||||||||||||||||||

|

FC0200 |

Identifikační kód podkladového aktiva/závazku derivátu. |

Identifikační kód aktiva nebo závazku, které jsou podkladem derivátové smlouvy. Tato položka se uvádí u derivátů, které mají v portfoliu podniku jeden podkladový nástroj nebo index. Index se považuje za jeden nástroj a vykazuje se. Uveďte identifikační kód podkladového nástroje derivátu v tomto pořadí:

Je-li podkladovým aktivem nebo závazkem index, vykazuje se kód indexu. |

||||||||||||||||||||

|

FC0201 |

Typ kódu podkladového aktiva/závazku derivátu |

Typ identifikačního kódu použitého v položce „Identifikační kód podkladového aktiva/závazku derivátu“. Použije se jedna z možností uvedených v následujícím seznamu kódů:

|

||||||||||||||||||||

|

FC0210 |

Název protistrany, pro kterou bylo zajištění úvěrového rizika zakoupeno |

Název protistrany, pro kterou bylo zakoupeno zajištění pro případ jejího selhání. |

||||||||||||||||||||

|

FC0220 |

Úroková míra poskytnutá v rámci swapu (pro kupujícího) |

Úroková míra poskytnutá v rámci swapové smlouvy (pouze pro úrokové swapy) |

||||||||||||||||||||

|

FC0230 |

Úroková míra obdržená v rámci swapu (pro kupujícího) |

Úroková míra obdržená v rámci swapové smlouvy (pouze pro úrokové swapy) |

||||||||||||||||||||

|

FC0240 |

Měna poskytnutého swapu (pro kupujícího) |

Uveďte písmenný kód měny pro cenu swapu (pouze pro měnové swapy) ve formátu ISO 4217. |

||||||||||||||||||||

|

FC0250 |

Měna obdrženého swapu (pro kupujícího) |

Uveďte písmenný kód měny pomyslné hodnoty swapu (pouze pro měnové swapy) ve formátu ISO 4217. |

||||||||||||||||||||

|

FC0260 |

Výnosy plynoucí z derivátů |

Čisté výnosy plynoucí z investic nebo z nákupu derivátů. V souladu se zisky a ztrátami na základě mezinárodních standardů účetního výkaznictví se zde očekává vykázání realizovaných i nerealizovaných výsledků. Částky se uvádějí v čisté hodnotě (v souladu se směrnicí 2009/138/ES). Úrok se vykazuje v šabloně FC.05 Zisky a ztráty. |

||||||||||||||||||||

|

FC0270 |

Poznámky |

Poznámky musí obsahovat:

|

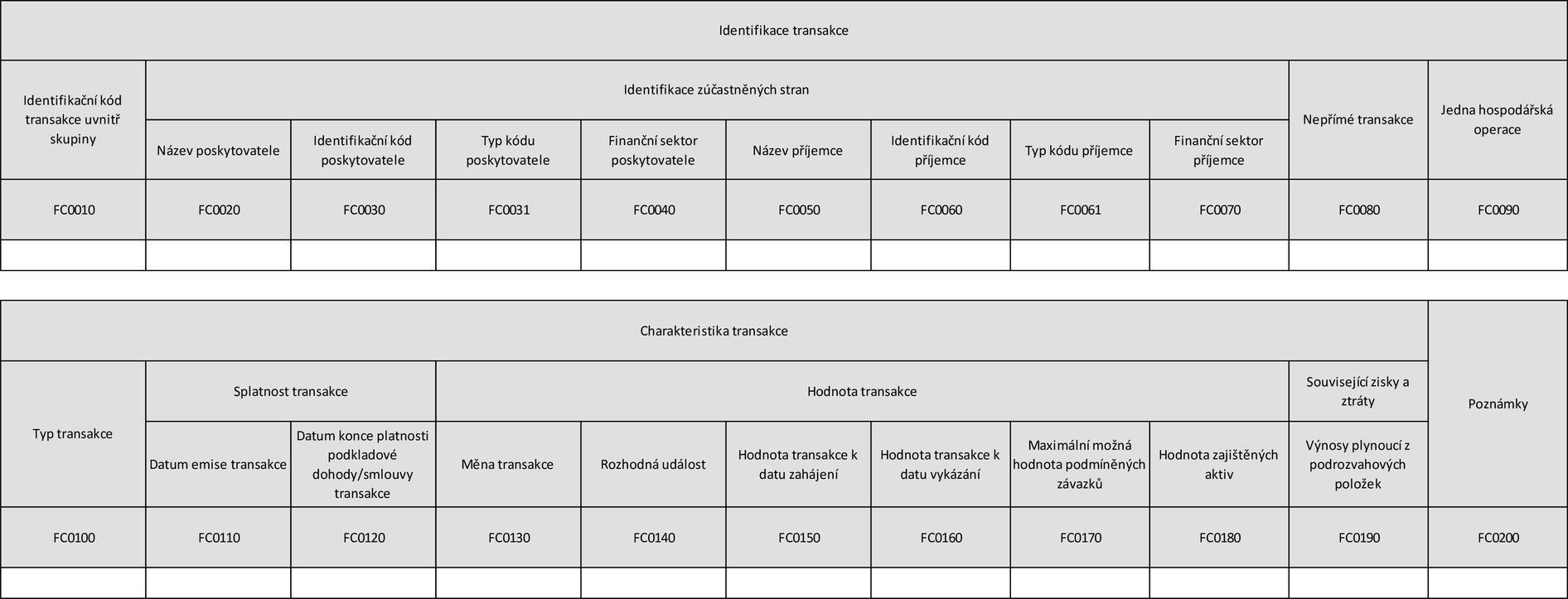

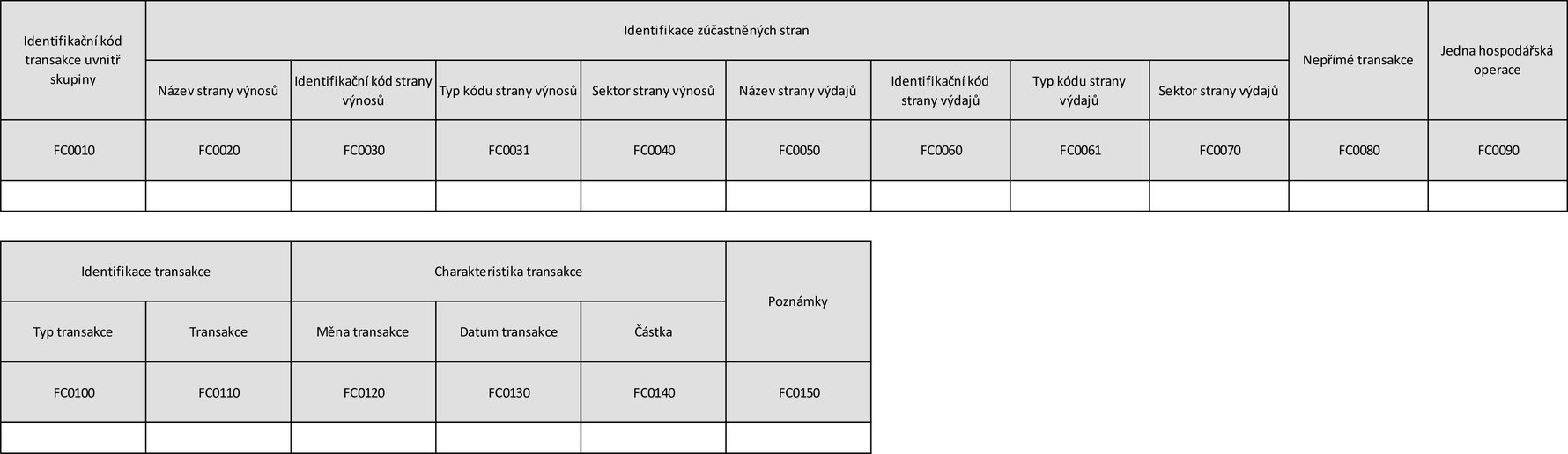

4. FC.03 – Transakce uvnitř skupiny – Podrozvahové a podmíněné závazky

4.1 Obecné poznámky

Tato část přílohy stanoví doplňující pokyny k šablonám uvedeným v příloze I tohoto nařízení. První sloupec následující tabulky určuje vykazované položky odkazem na sloupce a řádky šablony v uvedené příloze.

Tato část přílohy se týká informací, které mají finanční konglomeráty poskytovat alespoň jednou ročně.

V této šabloně se vykazují všechny významné transakce uvnitř skupiny mezi subjekty, které spadají do oblasti působnosti dohledu nad finančními konglomeráty podle čl. 8 odst. 2 směrnice 2002/87/ES, týkající se podrozvahových záruk.

Patří mezi ně:

|

a) |

podrozvahové záruky; |

|

b) |

nevyčerpané úvěrové facility; |

|

c) |

aktiva pořízená na základě přímých forwardů na koupi (měnových nebo jiných); |

|

d) |

dohody o prodeji a zpětném odkupu aktiv uvedené v čl. 12 odst. 3 a 5 směrnice 86/635/EHS; |

|

e) |

podmíněné závazky. |

Finanční konglomeráty vyplní tuto šablonu pro všechny významné transakce uvnitř skupiny, které je třeba vykazovat, tj. i) mezi regulovanými podniky z různých sektorů, které patří do stejné skupiny, ii) mezi regulovanými podniky z téhož sektoru, které patří do stejné skupiny, iii) mezi regulovaným podnikem a neregulovaným subjektem, které patří do stejné skupiny, a iv) mezi regulovaným podnikem a jakoukoli fyzickou nebo právnickou osobou spojenou s podniky v této skupině úzkým propojením.

Tato šablona zahrnuje transakce uvnitř skupiny, které:

|

a) |

byly v platnosti na počátku vykazovaného období; |

|

b) |

byly zahájeny během vykazovaného období a k datu vykázání nebyly vypořádány; |

|

c) |

byly zahájeny a jejich platnost uplynula / staly se splatnými během vykazovaného období. |

Dvě nebo více transakcí mezi subjekty ve skupině, které z hospodářského hlediska i) přispívají ke stejnému riziku, ii) slouží stejnému účelu nebo iii) jsou časově propojeny v rámci určitého plánu, jsou považovány za jednu hospodářskou operaci. Všechny transakce, které jsou součástí jedné hospodářské operace, se vykazují vždy, když kolektivně dosahují úrovně odpovídající prahové hodnoty pro významné transakce uvnitř skupiny nebo tuto hodnotu přesahují, a to i v případě, že jednotlivě této prahové hodnoty nedosahují. Každý prvek přidaný k významným transakcím uvnitř skupiny se vykazuje jako samostatná transakce uvnitř skupiny, i když tento prvek sám o sobě nedosahuje prahové hodnoty pro významné transakce. Pokud například podnik navýší částku počátečního úvěru poskytnutého přidruženému podniku, zaznamená se toto navýšení úvěru jako samostatná položka s datem emise, které odpovídá datu tohoto dodatku.

Pokud se hodnota transakce pro dvě strany transakce liší (např. transakce mezi subjekty A a B ve výši 10 000 000 EUR, kde subjekt A vykáže 10 000 000 EUR, ale subjekt B obdrží pouze 9 500 000 EUR kvůli nákladům na transakci v hodnotě 500 000 EUR), v šabloně se jako hodnota transakce vykáže maximální částka (v tomto případě 10 000 000 EUR).

Nepřímé transakce jsou definovány jako veškeré transakce přesouvající rizikové expozice buď i) mezi subjekty v rámci finančního konglomerátu (včetně transakcí se zvláštními účelovými jednotkami, se subjekty kolektivního investování, s přidruženými subjekty nebo s neregulovanými subjekty), nebo ii) mezi subjekty mimo finanční konglomerát (kde však se riziková expozice v konečném důsledku přenáší zpět nebo zůstává v rámci finančního konglomerátu). Pokud existuje řetězec souvisejících transakcí uvnitř skupiny (např. subjekt A investuje do subjektu B a subjekt B investuje do subjektu C), vykazuje se tato transakce jako transakce nepřímá. Vykazují se tedy transakce směřující od subjektu A k subjektu C a postupné mezikroky se uvedou v poznámkách. Vykazují se rovněž kaskádové transakce (např. postupně ze subjektu A na subjekt B, z toho na subjekt C a z toho na subjekt D, kde subjekty B a C jsou součástí konglomerátu, ale jsou neregulovanými subjekty).

4.2 Pokyny pro konkrétní pozice

|

|

POLOŽKA |

POKYNY |

||||||||||||||||

|

FC0010 |

Identifikační kód transakce uvnitř skupiny |

Jedinečný interní identifikační kód pro každou transakci uvnitř skupiny. Tento kód je v průběhu času konzistentní. |

||||||||||||||||

|

FC0020 |

Název poskytovatele |

Název subjektu, který poskytuje podrozvahovou záruku. |

||||||||||||||||

|

FC0030 |

Identifikační kód poskytovatele |

Jde o jedinečný identifikační kód přidělený poskytovateli v tomto pořadí, je-li k dispozici:

Zvláštní kód:

|

||||||||||||||||

|

FC0031 |

Typ kódu poskytovatele |

Typ identifikačního kódu použitého v položce „Identifikační kód poskytovatele“. Použijte buď identifikační kód právnické osoby (LEI), nebo zvláštní kód. |

||||||||||||||||

|

FC0040 |

Finanční sektor poskytovatele |

Pokud je poskytovatel součástí finančního sektoru ve smyslu čl. 2 odst. 8 směrnice 2002/87/ES, uveďte „bankovní sektor“, „pojišťovací sektor“ nebo „sektor investičních služeb“. Pokud poskytovatel není součástí finančního sektoru ve smyslu čl. 2 odst. 8 uvedené směrnice, uveďte „jiný podnik ve skupině“. |

||||||||||||||||

|

FC0050 |

Název příjemce |

Název subjektu, v jehož prospěch je podrozvahová záruka. |

||||||||||||||||

|

FC0060 |

Identifikační kód příjemce |

Jde o jedinečný identifikační kód přidělený příjemci v tomto pořadí, je-li k dispozici:

Zvláštní kód:

|

||||||||||||||||

|

FC0061 |

Typ kódu příjemce |

Typ identifikačního kódu použitého v položce „Identifikační kód příjemce“. Použijte buď identifikační kód právnické osoby (LEI), nebo zvláštní kód. |

||||||||||||||||

|

FC0070 |

Finanční sektor příjemce |

Pokud je příjemce součástí finančního sektoru ve smyslu čl. 2 odst. 8 směrnice 2002/87/ES, uveďte „bankovní sektor“, „pojišťovací sektor“ nebo „sektor investičních služeb“. Pokud příjemce není součástí finančního sektoru ve smyslu čl. 2 odst. 8 uvedené směrnice, uveďte „jiný podnik ve skupině“. |

||||||||||||||||

|

FC0080 |

Nepřímé transakce |

Pokud je vykazovaná transakce uvnitř skupiny součástí nepřímé transakce (viz bod 2.1 „obecné poznámky“ výše), uveďte v této buňce „Identifikační kód transakce uvnitř skupiny“ (FC0010) této související transakce. Pokud vykazovaná transakce uvnitř skupiny není součástí nepřímé transakce, uveďte „Ne“. |

||||||||||||||||

|

FC0090 |

Jedna hospodářská operace |

Pokud je vykazovaná transakce uvnitř skupiny součástí jedné hospodářské operace (viz bod 2.1 „obecné poznámky“ výše), vykazuje se v této buňce „Identifikační kód transakce uvnitř skupiny“ (FC0010) této související transakce. Pokud vykazovaná transakce uvnitř skupiny není součástí jedné hospodářské operace, uveďte „Ne“. |

||||||||||||||||

|

FC0100 |

Typ transakce |

Uveďte typ transakce. Použije se jeden z kódů z následujícího seznamu:

|

||||||||||||||||

|

FC0110 |

Datum transakce/emise |

Uveďte kód data, kdy transakce/emise nabývá účinku, ve formátu ISO 8601 (rrrr-mm-dd). |

||||||||||||||||

|

FC0120 |

Datum konce platnosti podkladové dohody/smlouvy transakce |

V příslušných případech uveďte kód data, kdy skončí platnost této dohody/smlouvy, ve formátu ISO 8601 (rrrr-mm-dd). Pokud datum konce platnosti není stanoveno, uveďte „9999-12-31“. |

||||||||||||||||

|

FC0130 |

Měna transakce |

Uveďte písmenný kód měny, v níž transakce proběhla, ve formátu ISO 4217. Pokud se jedná o dvě měny, uveďte obě v buňce FC0200. |

||||||||||||||||

|

FC0140 |

Rozhodná událost |

V příslušných případech uveďte stručný popis události, která by byla rozhodná pro transakci/platbu/závazek (např. události, která by vedla ke vzniku podmíněného závazku). |

||||||||||||||||

|

FC0150 |

Hodnota transakce k datu zahájení |

Hodnota transakce nebo poskytnutého kolaterálu. Tato částka se vykazuje ve vykazovací měně skupiny. |

||||||||||||||||

|

FC0160 |

Hodnota transakce ke dni vykázání |

Hodnota transakce, poskytnutého kolaterálu. Tato částka se vykazuje ve vykazovací měně skupiny. |

||||||||||||||||

|

FC0170 |

Maximální možná hodnota podmíněných závazků |

Je-li k dispozici, maximální možná hodnota podmíněných závazků bez ohledu na jejich pravděpodobnost (tj. budoucí peněžní toky požadované k vyrovnání podmíněného závazku během doby trvání tohoto podmíněného závazku, diskontované za použití příslušné časové struktury bezrizikových úrokových měr) zahrnutých do rozvahy finančního konglomerátu. Součet všech možných peněžních toků, pokud by nastaly všechny rozhodné události ve vztahu k zárukám poskytnutým „poskytovatelem“ (buňka FC0020) „příjemci“ (buňka FC0050) za účelem platby splatných závazků podnikem (včetně akreditivu, poskytnutých nevyčerpaných výpůjčních příslibů). Tato položka nezahrnuje částky, které již byly vykázány v buňkách FC0150 a FC0160. |

||||||||||||||||

|

FC0180 |

Hodnota zajištěných aktiv |

Hodnota zajištěných aktiv, pro která jsou obdrženy záruky. V tomto případě mohou být relevantní sektorové zásady oceňování. |

||||||||||||||||

|

FC0190 |

Výnosy plynoucí z podrozvahových položek |

Výnosy související s ujednáními podrozvahových transakcí. |

||||||||||||||||

|

FC0200 |

Poznámky |

Poznámky musí obsahovat:

|

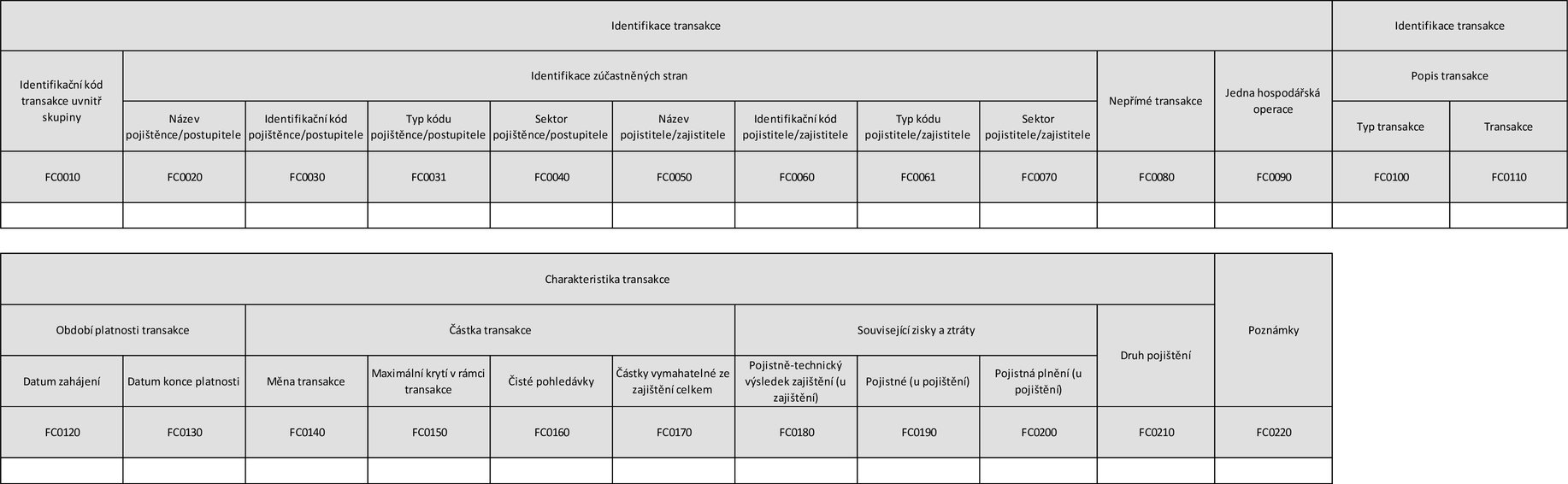

5. FC.04 – Transakce uvnitř skupiny – Pojištění a zajištění

5.1 Obecné poznámky

Tato část přílohy stanoví doplňující pokyny k šablonám uvedeným v příloze I tohoto nařízení. První sloupec následující tabulky určuje vykazované položky odkazem na sloupce a řádky šablony v uvedené příloze.

Tato část přílohy se týká informací, které mají finanční konglomeráty poskytovat alespoň jednou ročně.

V této šabloně se vykazují všechny významné transakce uvnitř skupiny mezi subjekty, které spadají do oblasti působnosti dohledu nad finančními konglomeráty podle čl. 8 odst. 2 směrnice 2002/87/ES, týkající se interního pojištění a zajištění uvnitř skupiny.

Patří mezi ně mimo jiné:

|

a) |

pojistné smlouvy subjektů spadajících do dané skupiny s pojišťovnami spadajícími do dané skupiny; |

|

b) |

zajistné smlouvy mezi přidruženými podniky ve skupině; |

|

c) |

fakultativní zajištění mezi přidruženými podniky ve skupině; |

|

d) |

všechny ostatní transakce, jejichž výsledkem je převedení upisovacího rizika (pojistného rizika) mezi přidruženými podniky ve skupině. |

Finanční konglomeráty vyplní tuto šablonu pro všechny významné transakce uvnitř skupiny, které je třeba vykazovat, tj. i) mezi regulovanými podniky z různých sektorů, které patří do stejné skupiny, ii) mezi regulovanými podniky z téhož sektoru, které patří do stejné skupiny, iii) mezi regulovaným podnikem a neregulovaným subjektem, které patří do stejné skupiny, a iv) mezi regulovaným podnikem a jakoukoli fyzickou nebo právnickou osobou spojenou s podniky v této skupině úzkým propojením.

Tato šablona zahrnuje transakce uvnitř skupiny, které:

|

a) |

byly v platnosti na počátku vykazovaného období; |

|

b) |

byly zahájeny během vykazovaného období a k datu vykázání nebyly vypořádány; |

|

c) |

byly zahájeny a jejich platnost uplynula / staly se splatnými během vykazovaného období. |

Dvě nebo více transakcí mezi subjekty ve skupině, které z hospodářského hlediska i) přispívají ke stejnému riziku, ii) slouží stejnému účelu nebo iii) jsou časově propojeny v rámci určitého plánu, jsou považovány za jednu hospodářskou operaci. Všechny transakce, které jsou součástí jedné hospodářské operace, se vykazují vždy, když kolektivně dosahují úrovně odpovídající prahové hodnoty pro významné transakce uvnitř skupiny nebo tuto hodnotu přesahují, a to i v případě, že jednotlivě této prahové hodnoty nedosahují.

Každý prvek přidaný k významným transakcím uvnitř skupiny se vykazuje jako samostatná transakce uvnitř skupiny, i když tento prvek sám o sobě nedosahuje prahové hodnoty pro významné transakce. Pokud například podnik navýší částku počátečního úvěru poskytnutého přidruženému podniku, zaznamená se toto navýšení úvěru jako samostatná položka s datem emise, které odpovídá datu tohoto dodatku.

Pokud se hodnota transakce pro dvě strany transakce liší (např. transakce mezi subjekty A a B ve výši 10 000 000 EUR, kde subjekt A vykáže 10 000 000 EUR, ale subjekt B obdrží pouze 9 500 000 EUR kvůli nákladům na transakci v hodnotě 500 000 EUR), v šabloně se jako hodnota transakce vykáže maximální částka (v tomto případě 10 000 000 EUR). Nepřímé transakce jsou definovány jako veškeré transakce přesouvající rizikové expozice buď i) mezi subjekty v rámci finančního konglomerátu (včetně transakcí se zvláštními účelovými jednotkami, se subjekty kolektivního investování, s přidruženými subjekty nebo s neregulovanými subjekty), nebo ii) mezi subjekty mimo finanční konglomerát (kde však se riziková expozice v konečném důsledku přenáší zpět nebo zůstává v rámci finančního konglomerátu). Pokud existuje řetězec souvisejících transakcí uvnitř skupiny (např. subjekt A investuje do subjektu B a subjekt B investuje do subjektu C), vykazuje se tato transakce jako transakce nepřímá. Vykazují se tedy transakce směřující od subjektu A k subjektu C a postupné mezikroky se uvedou v poznámkách. Vykazují se rovněž kaskádové transakce (např. postupně ze subjektu A na subjekt B, z toho na subjekt C a z toho na subjekt D, kde subjekty B a C jsou součástí konglomerátu, ale jsou neregulovanými subjekty).

5.2 Pokyny pro konkrétní pozice

|

|

POLOŽKA |

POKYNY |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FC0010 |

Identifikační kód transakce uvnitř skupiny |

Jedinečný interní identifikační kód pro každou transakci uvnitř skupiny. Tento kód je v průběhu času konzistentní. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FC0020 |

Název pojištěnce/postupitele |

Oficiální název subjektu, který převedl upisovací riziko na jiného pojistitele nebo zajistitele uvnitř skupiny. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FC0030 |

Identifikační kód pojištěnce/postupitele |

Jde o jedinečný identifikační kód přidělený investorovi/kupujícímu/nabyvateli v tomto pořadí, je-li k dispozici:

Zvláštní kód:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FC0031 |

Typ kódu pojištěnce/postupitele |

Typ identifikačního kódu použitého v položce „Identifikační kód pojištěnce/postupitele“. Použijte buď identifikační kód právnické osoby (LEI), nebo zvláštní kód. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FC0040 |

Sektor pojištěnce/postupitele |

Pokud je pojištěnec nebo postupitel součástí finančního sektoru ve smyslu čl. 2 odst. 8 směrnice 2002/87/ES, uveďte „bankovní sektor“, „pojišťovací sektor“ nebo „sektor investičních služeb“. Pokud pojištěnec nebo postupitel není součástí finančního sektoru ve smyslu čl. 2 odst. 8 uvedené směrnice, uveďte „jiný podnik ve skupině“. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FC0050 |

Název pojistitele/zajistitele |

Oficiální název pojistitele nebo zajistitele, na nějž bylo převedeno upisovací riziko. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FC0060 |

Identifikační kód pojistitele/zajistitele |

Jde o jedinečný identifikační kód přidělený investorovi/kupujícímu/nabyvateli v tomto pořadí, je-li k dispozici:

Zvláštní kód:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

FC0061 |