(EU) 2021/943Nařízení Evropské centrální banky (EU) 2021/943 ze dne 14. května 2021, kterým se mění nařízení (EU) 2015/534 o vykazování finančních informací v oblasti dohledu (ECB/2021/24)

| Publikováno: | Úř. věst. L 210, 14.6.2021, s. 1-44 | Druh předpisu: | Nařízení |

| Přijato: | 14. května 2021 | Autor předpisu: | Evropská centrální banka |

| Platnost od: | 19. června 2021 | Nabývá účinnosti: | 28. června 2021 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

|

14.6.2021 |

CS |

Úřední věstník Evropské unie |

L 210/1 |

NAŘÍZENÍ EVROPSKÉ CENTRÁLNÍ BANKY (EU) 2021/943

ze dne 14. května 2021,

kterým se mění nařízení (EU) 2015/534 o vykazování finančních informací v oblasti dohledu (ECB/2021/24)

RADA GUVERNÉRŮ EVROPSKÉ CENTRÁLNÍ BANKY,

s ohledem na nařízení Rady (EU) č. 1024/2013 ze dne 15. října 2013, kterým se Evropské centrální bance svěřují zvláštní úkoly týkající se politik, které se vztahují k obezřetnostnímu dohledu nad úvěrovými institucemi (1), a zejména na čl. 4 odst. 1, čl. 4 odst. 3, čl. 6 odst. 2, čl. 6 odst. 5 písm. d) a článek 10 uvedeného nařízení,

s ohledem na nařízení Evropské centrální banky (EU) č. 468/2014 ze dne 16. dubna 2014, kterým se stanoví rámec spolupráce Evropské centrální banky s vnitrostátními příslušnými orgány a vnitrostátními pověřenými orgány v rámci jednotného mechanismu dohledu (nařízení o rámci jednotného mechanismu dohledu) (ECB/2014/17) (2), a zejména na čl. 21 odst. 1, článek 140 a čl. 141 odst. 1 uvedeného nařízení,

vzhledem k těmto důvodům:

|

(1) |

Evropská komise na základě návrhů prováděcích technických norem, které předložil Evropský orgán pro bankovnictví (EBA), nedávno přijala prováděcí nařízení Komise (EU) 2021/451 (3), kterým se zrušuje a nahrazuje prováděcí nařízení Komise (EU) č. 680/2014 (4). |

|

(2) |

Vzhledem k tomu, že nařízení Evropské centrální banky (EU) 2015/534 (ECB/2015/13) (5) (dále jen „nařízení ECB o FINREP“) pro své účely upravuje používání šablon vypracovaných orgánem EBA a přijatých prováděcím nařízením (EU) č. 680/2014, odkazy na prováděcí nařízení (EU) č. 680/2014 v nařízení ECB o FINREP je třeba odpovídajícím způsobem aktualizovat. Rovněž je nezbytné zohlednit další změny, které vyžadují aktualizaci odkazů na prováděcí nařízení (EU) 2021/451, aby se zajistilo, že nařízení ECB o FINREP zůstane nadále v souladu s platným prováděcím nařízením Komise. Tyto změny zahrnují určité změny v názvu a struktuře některých šablon v přílohách nařízení ECB o FINREP s cílem zajistit soulad s názvy a strukturou šablon v přílohách prováděcího nařízení (EU) 2021/451. |

|

(3) |

Evropský parlament a Rada Evropské unie přijaly dne 20. května 2019 nařízení (EU) 2019/876 (6), kterým se mění nařízení Evropského parlamentu a Rady (EU) č. 575/2013 (7). Odkazy na nařízení (EU) č. 575/2013 v nařízení ECB o FINREP by měly být odpovídajícím způsobem aktualizovány. |

|

(4) |

V zájmu právní jistoty je nezbytné zajistit, aby změny odkazů platily od stejného data, jako je datum, ke kterému se zrušuje prováděcí nařízení (EU) č. 680/2014. Toto nařízení by se proto mělo použít ode dne použitelnosti prováděcího nařízení (EU) 2021/451, tj. od 28. června 2021. |

|

(5) |

Nařízení (EU) 2015/534 (ECB/2015/13) je proto třeba příslušným způsobem změnit, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Změny

Nařízení (EU) č. 2015/534 (ECB/2015/13) se mění takto:

|

1. |

Článek 1 se mění takto:

|

|

2. |

Článek 4 se nahrazuje tímto: „Článek 4 Formát a periodicita vykazování na konsolidovaném základě a referenční data vykazování a dny pro zasílání zpráv pro významné úvěrové instituce, které používají IFRS pro vykazování v oblasti dohledu na konsolidovaném základě podle čl. 24 odst. 2 nařízení (EU) č. 575/2013 V souladu s čl. 430 odst. 4 nařízení (EU) č. 575/2013 významné úvěrové instituce, které používají IFRS na základě nařízení (ES) č. 1606/2002 k podávání zpráv v oblasti dohledu na konsolidovaném základě podle čl. 24 odst. 2 nařízení (EU) č. 575/2013, vykazují finanční informace v oblasti dohledu, jak je stanoveno v článku 11 prováděcího nařízení (EU) 2021/451, na konsolidovaném základě.“; |

|

3. |

Článek 5 se nahrazuje tímto: „Článek 5 Formát a periodicita vykazování na konsolidovaném základě a referenční data vykazování a dny pro zasílání zpráv pro významné úvěrové instituce, které používají vnitrostátní účetní rámce na konsolidovaném základě na základě směrnice 86/635/EHS V souladu s čl. 430 odst. 9 nařízení (EU) č. 575/2013 významné úvěrové instituce, které nejsou institucemi uvedenými v článku 4 a na které se vztahují vnitrostátní účetní rámce na konsolidovaném základě na základě směrnice 86/635/EHS, vykazují finanční informace v oblasti dohledu na konsolidovaném základě, jak je stanoveno v článku 12 prováděcího nařízení (EU) č. 2021/451.“; |

|

4. |

Článek 6 se mění takto:

|

|

5. |

Článek 7 se mění takto:

|

|

6. |

v čl. 8 odst. 4 písm. a) a b) se slova „prováděcího nařízení (EU) č. 680/2014“ nahrazují slovy „prováděcího nařízení (EU) 2021/451“; |

|

7. |

Článek 9 odstavec 1 se mění takto:

|

|

8. |

v čl. 10 odst. 2 se slova „prováděcího nařízení (EU) č. 680/2014“ nahrazují slovy „prováděcího nařízení (EU) 2021/451“; |

|

9. |

Článek 11 se mění takto:

|

|

10. |

v čl. 12 odst. 4 písm. a) a b) se slova „prováděcího nařízení (EU) č. 680/2014“ nahrazují slovy „prováděcího nařízení (EU) 2021/451“; |

|

11. |

Článek 13 se mění takto:

|

|

12. |

Článek 14 se mění takto:

|

|

13. |

v čl. 15 odst. 4 písm. a) a b) se slova „prováděcího nařízení (EU) č. 680/2014“ nahrazují slovy „prováděcího nařízení (EU) 2021/451“; |

|

14. |

Přílohy nařízení (EU) 2015/534 (ECB/2015/13) se mění v souladu s přílohou tohoto nařízení. |

Článek 2

Závěrečná ustanovení

1. Toto nařízení vstupuje v platnost pátým dnem po vyhlášení v Úředním věstníku Evropské unie.

2. Použije se ode dne 28. června 2021.

Toto nařízení je závazné v celém rozsahu a přímo použitelné v členských státech v souladu se Smlouvami.

Ve Frankfurtu nad Mohanem dne 14. května 2021.

Za Radu guvernérů ECB

Prezidentka ECB

Christine LAGARDE

(1) Úř. věst. L 287, 29.10.2013, s. 63.

(2) Úř. věst. L 141, 14.5.2014, s. 1.

(3) Prováděcí nařízení Komise (EU) 2021/451 ze dne 17. prosince 2020, kterým se stanoví prováděcí technické normy pro uplatňování nařízení Evropského parlamentu a Rady (EU) č. 575/2013, pokud jde o podávání zpráv institucí pro účely dohledu, a kterým se zrušuje prováděcí nařízení (EU) č. 680/2014 (Úř. věst. L 97, 19.3.2021, s. 1).

(4) Prováděcí nařízení Komise (EU) č. 680/2014 ze dne 16. dubna 2014, kterým se stanoví prováděcí technické normy, pokud jde o podávání zpráv institucí pro účely dohledu podle nařízení Evropského parlamentu a Rady (EU) č. 575/2013 (Úř. věst. L 191, 28.6.2014, s. 1).

(5) Nařízení Evropské centrální banky (EU) 2015/534 ze dne 17. března 2015 o vykazování finančních informací v oblasti dohledu (ECB/2015/13) (Úř. věst. L 86, 31.3.2015, s. 13).

(6) Nařízení Evropského parlamentu a Rady (EU) 2019/876 ze dne 20. května 2019, kterým se mění nařízení (EU) č. 575/2013, pokud jde o pákový poměr, ukazatel čistého stabilního financování, požadavky na kapitál a způsobilé závazky, úvěrové riziko protistrany, tržní riziko, expozice vůči ústředním protistranám, expozice vůči subjektům kolektivního investování, velké expozice, požadavky na podávání zpráv a zpřístupňování informací, a nařízení (EU) č. 648/2012 (Úř. věst. L 150, 7.6.2019, s. 1).

(7) Nařízení Evropského parlamentu a Rady (EU) č. 575/2013 ze dne 26. června 2013 o obezřetnostních požadavcích na úvěrové instituce a investiční podniky a o změně nařízení (EU) č. 648/2012 (Úř. věst. L 176, 27.6.2013, s. 1).

PŘÍLOHA

Přílohy nařízení (EU) 2015/534 (ECB/2015/13) se mění takto:

|

1. |

Příloha I se nahrazuje tímto: „PŘÍLOHA I Zjednodušené vykazování finančních informací v oblasti dohledu 1. Pro dohlížené subjekty, které používají IFRS na základě nařízení (ES) č. 1606/2002, jakož i pro dohlížené subjekty, které používají vnitrostátní účetní rámce na základě směrnice 86/635/EHS, jež jsou slučitelné s IFRS, „zjednodušené vykazování finančních informací v oblasti dohledu“ zahrnuje šablony z přílohy III prováděcího nařízení (EU) 2021/451 uvedené v tabulce 1. 2. Pro dohlížené subjekty, které používají vnitrostátní účetní rámce na základě směrnice 86/635/EHS, jež nejsou uvedeny v odstavci 1, „zjednodušené vykazování finančních informací v oblasti dohledu“ zahrnuje šablony z přílohy IV prováděcího nařízení (EU) 2021/451 uvedené v tabulce 2. 2a. Odchylně od odstavce 2 může každý vnitrostátní příslušný orgán rozhodnout, že subjekty uvedené v odstavci 2 a usazené v jeho členském státě mají vykazovat:

3. Informace v odstavcích 1 a 2 se vykazují podle pokynů obsažených v příloze V prováděcího nařízení (EU) 2021/451. 4. Šablony 17.1, 17.2 a 17.3 v tabulkách 1 a 2 jsou dány pouze pro úvěrové instituce vykazující na konsolidovaném základě. Šablona 40.1 v tabulkách 1 a 2 je dána pro úvěrové instituce vykazující na konsolidovaném základě a úvěrové instituce, které nejsou součástí skupiny a které vykazují na individuálním základě. 5. Pro účely výpočtu prahových hodnot uvedených v části 2 tabulek 1 a 2 v této příloze se uplatňuje čl. 5 odst. 5 druhý pododstavec prováděcího nařízení (EU) 2021/451.Tabulka 1

Tabulka 2

|

|

2. |

Příloha II se nahrazuje tímto: „PŘÍLOHA II Maximálně zjednodušené vykazování finančních informací v oblasti dohledu 1. Pro dohlížené subjekty, které používají IFRS na základě nařízení (ES) č. 1606/2002, jakož i pro dohlížené subjekty, které používají vnitrostátní účetní rámce na základě směrnice 86/635/EHS, jež jsou slučitelné s IFRS, „maximálně zjednodušené vykazování finančních informací v oblasti dohledu“ zahrnuje šablony z přílohy III prováděcího nařízení (EU) 2021/451 uvedené v tabulce 3.Tabulka 3

2. Pro dohlížené subjekty, které používají vnitrostátní účetní rámce na základě směrnice 86/635/EHS, jež nejsou uvedeny v odstavci 1, „maximálně zjednodušené vykazování finančních informací v oblasti dohledu“ zahrnuje šablony z přílohy IV prováděcího nařízení (EU) 2021/451 uvedené v tabulce 4.Tabulka 4

3. Informace v odstavcích 1 a 2 se vykazují podle pokynů obsažených v příloze V prováděcího nařízení (EU) 2021/451. 4. Odchylně od odstavce 2 může každý vnitrostátní příslušný orgán rozhodnout, že subjekty uvedené v odstavci 2 a usazené v jeho členském státě mají vykazovat:

|

|

3. |

Příloha III se nahrazuje tímto: „PŘÍLOHA III Datové body pro vykazování finančních informací v oblasti dohledu 1 Pro dohlížené subjekty, které používají IFRS na základě nařízení (ES) č. 1606/2002, jakož i pro dohlížené subjekty, které používají vnitrostátní účetní rámce na základě směrnice 86/635/EHS, jež jsou slučitelné s IFRS, „datové body pro vykazování finančních informací v oblasti dohledu“ zahrnují datové body z přílohy III prováděcího nařízení (EU) 2021/451 identifikované v příloze IV tohoto nařízení. 2. Pro dohlížené subjekty, které používají vnitrostátní účetní rámce na základě směrnice 86/635/EHS, jež nejsou uvedeny v odstavci 1, „datové body pro vykazování finančních informací“ zahrnují datové body z přílohy IV prováděcího nařízení (EU) 2021/451 identifikované v příloze V tohoto nařízení. 3. Informace v odstavcích 1 a 2 se vykazují podle pokynů obsažených v příloze V prováděcího nařízení (EU) 2021/451. |

|

4. |

Příloha IV se nahrazuje tímto: „PŘÍLOHA IV „Datové body FINREP“ podle vnitrostátních účetních rámců“

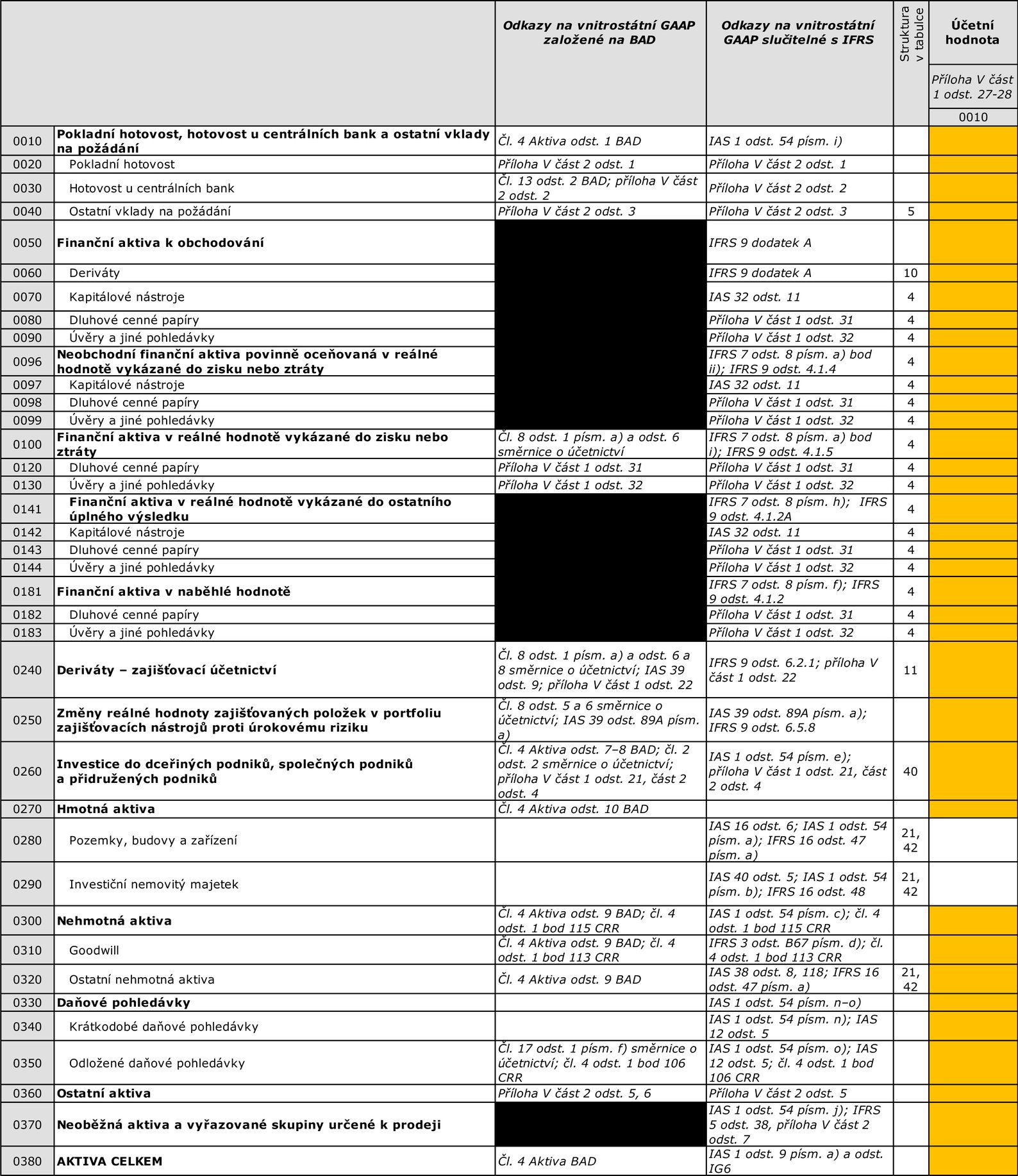

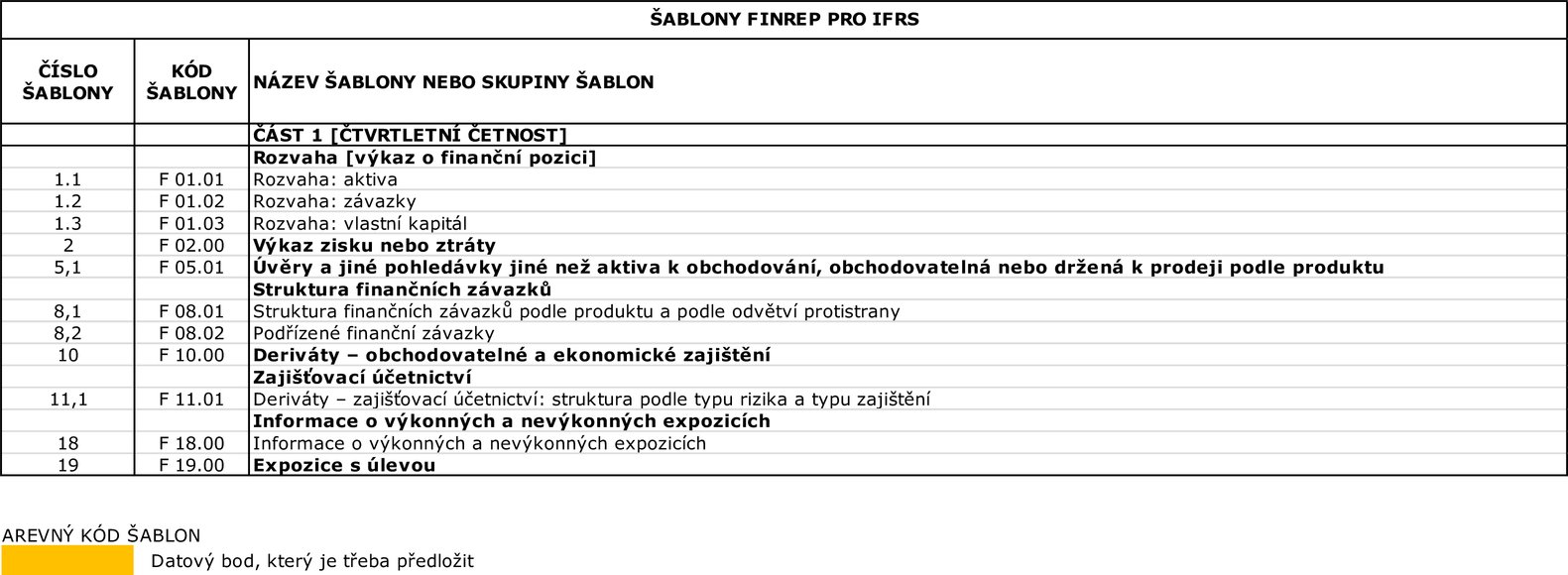

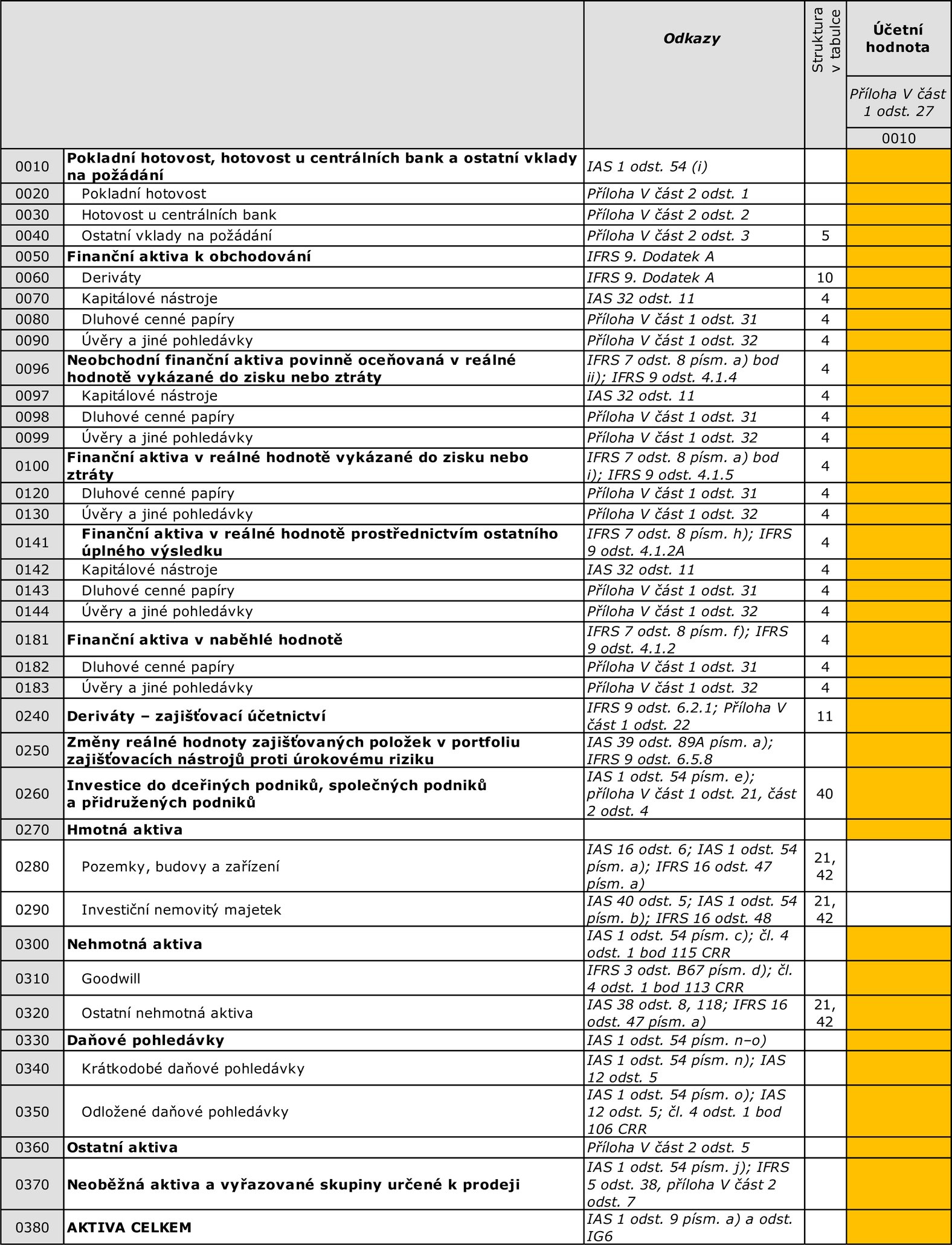

1. Rozvaha [výkaz o finanční pozici] 1.1 Aktiva

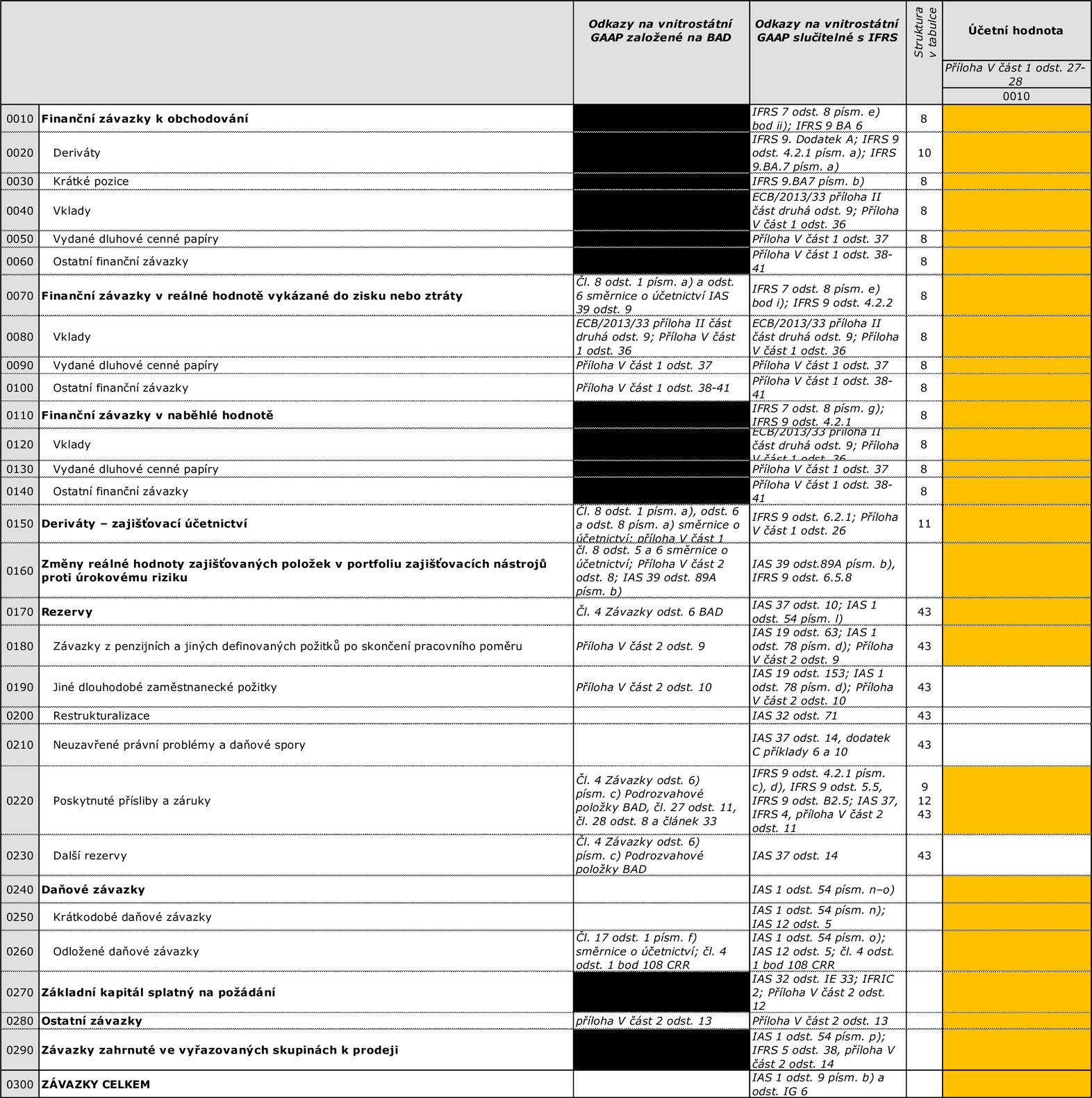

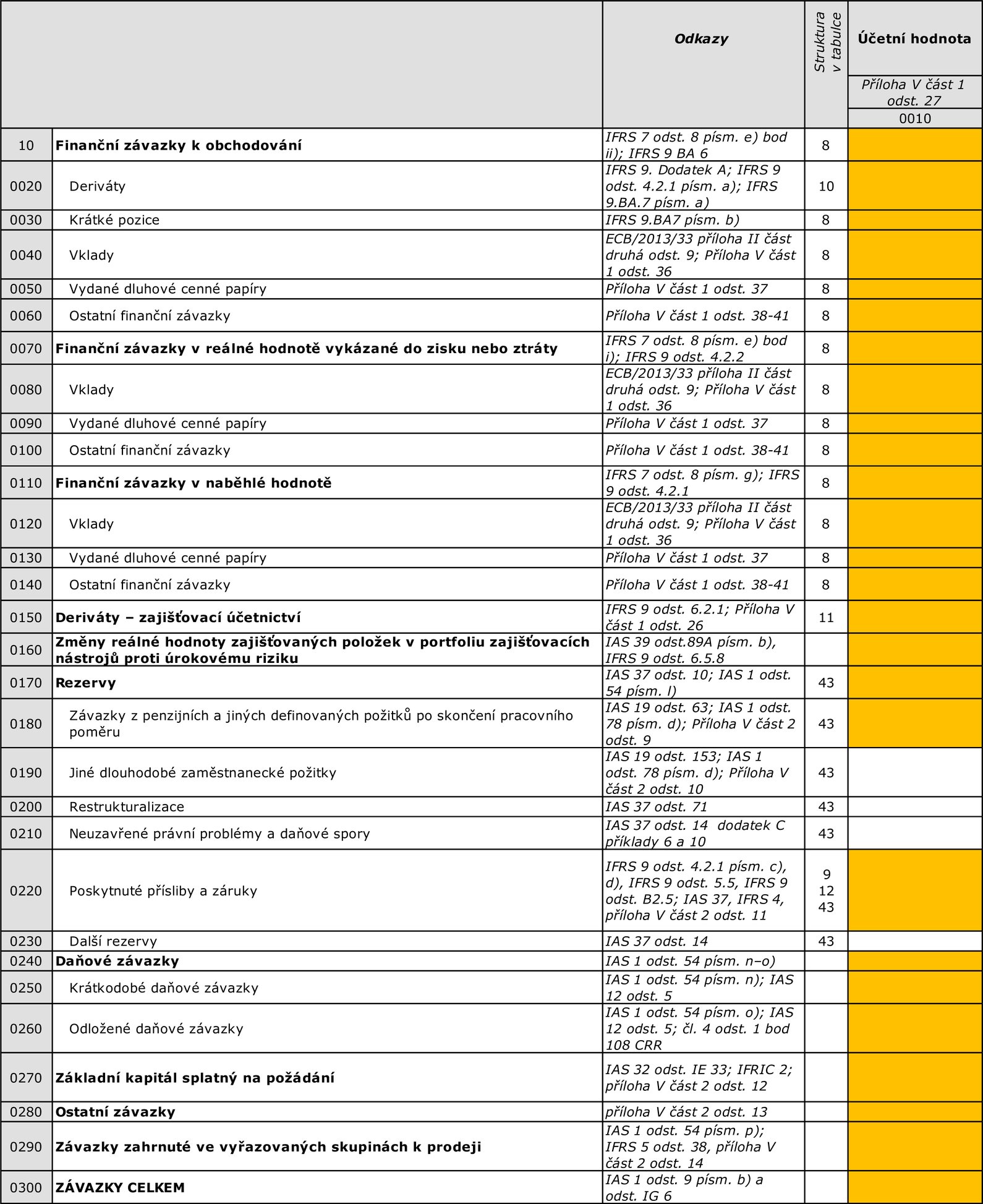

1.2 Závazky

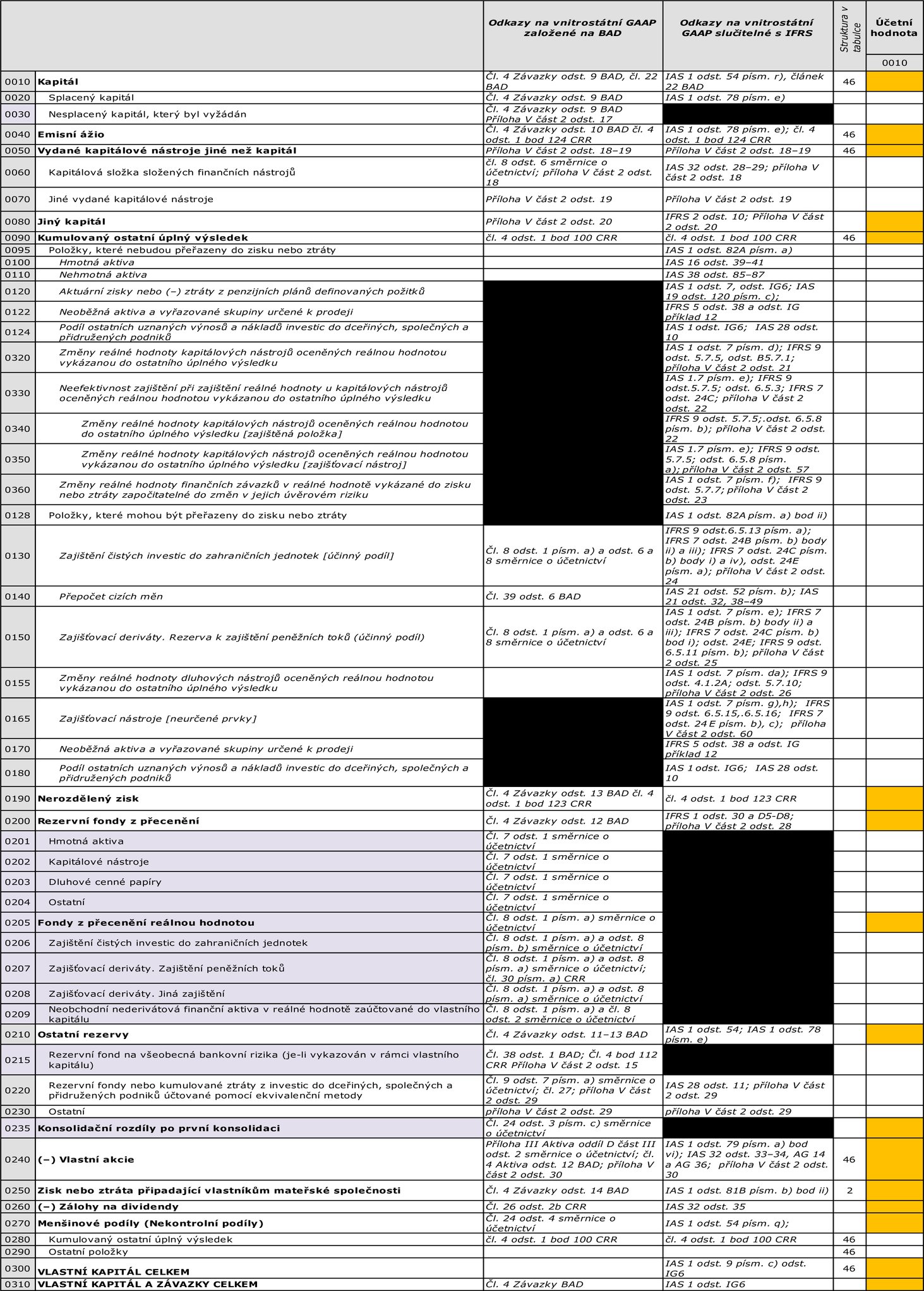

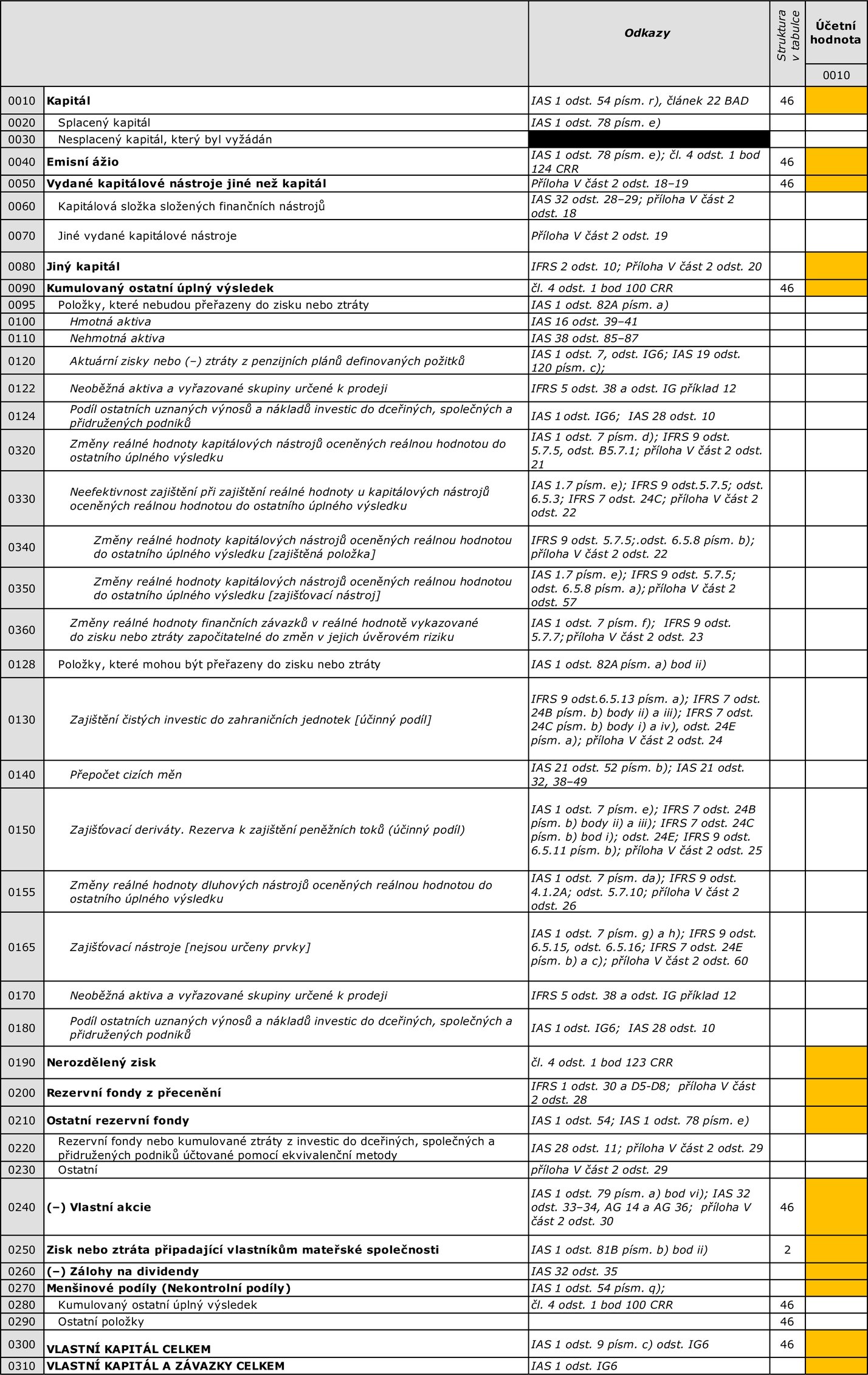

1.3 Vlastní kapitál

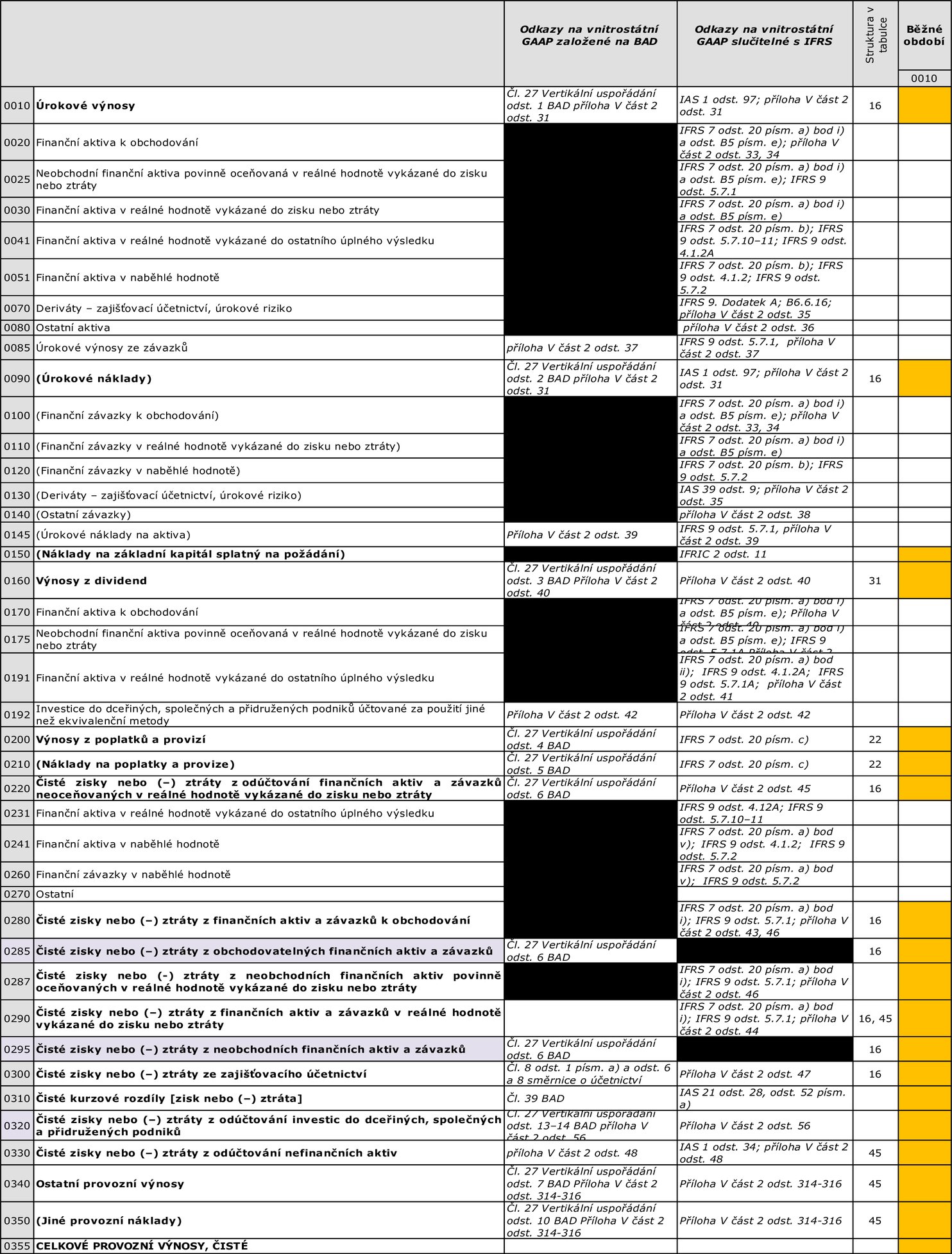

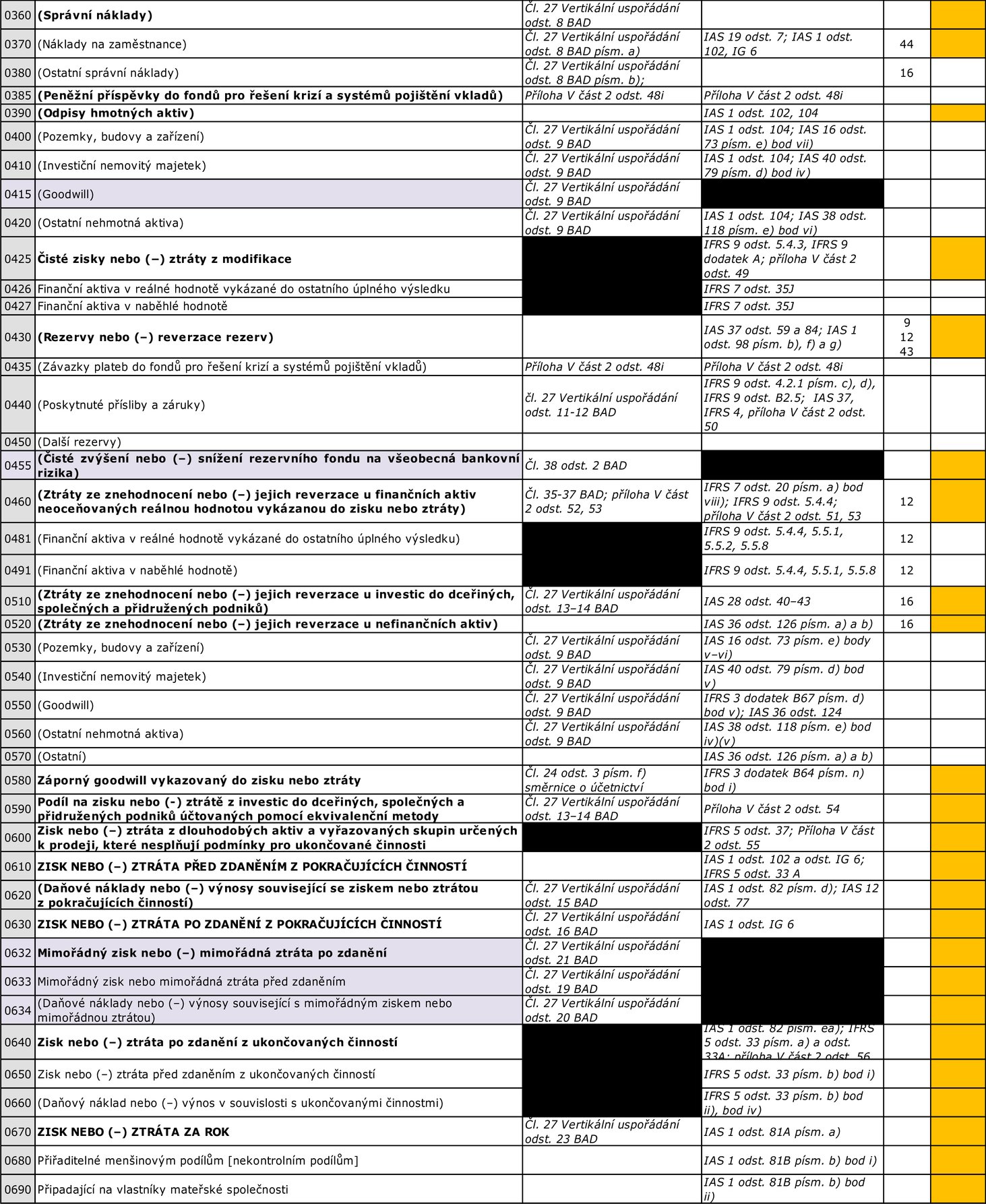

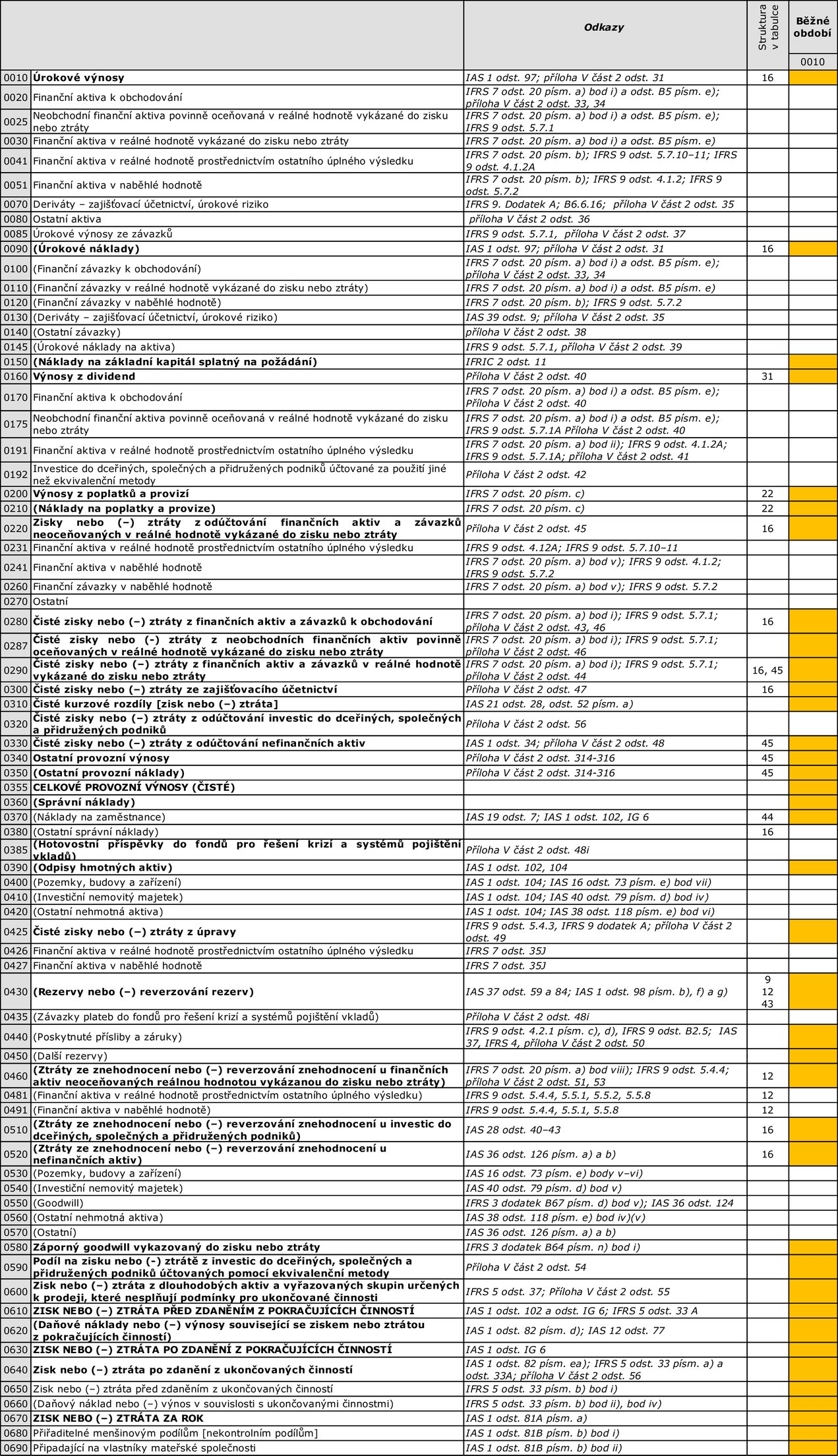

2. Výkaz zisku nebo ztráty

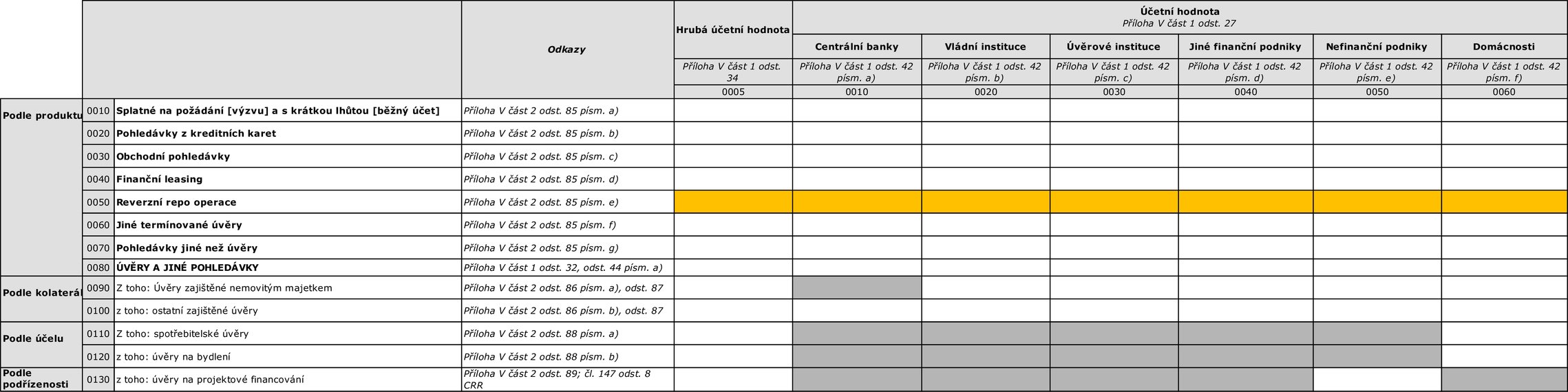

5. Struktura neobchodních úvěrů a jiných pohledávek podle produktu 5.1 Úvěry a jiné pohledávky jiné než aktiva k obchodování, obchodovatelná a držená k prodeji podle produktu

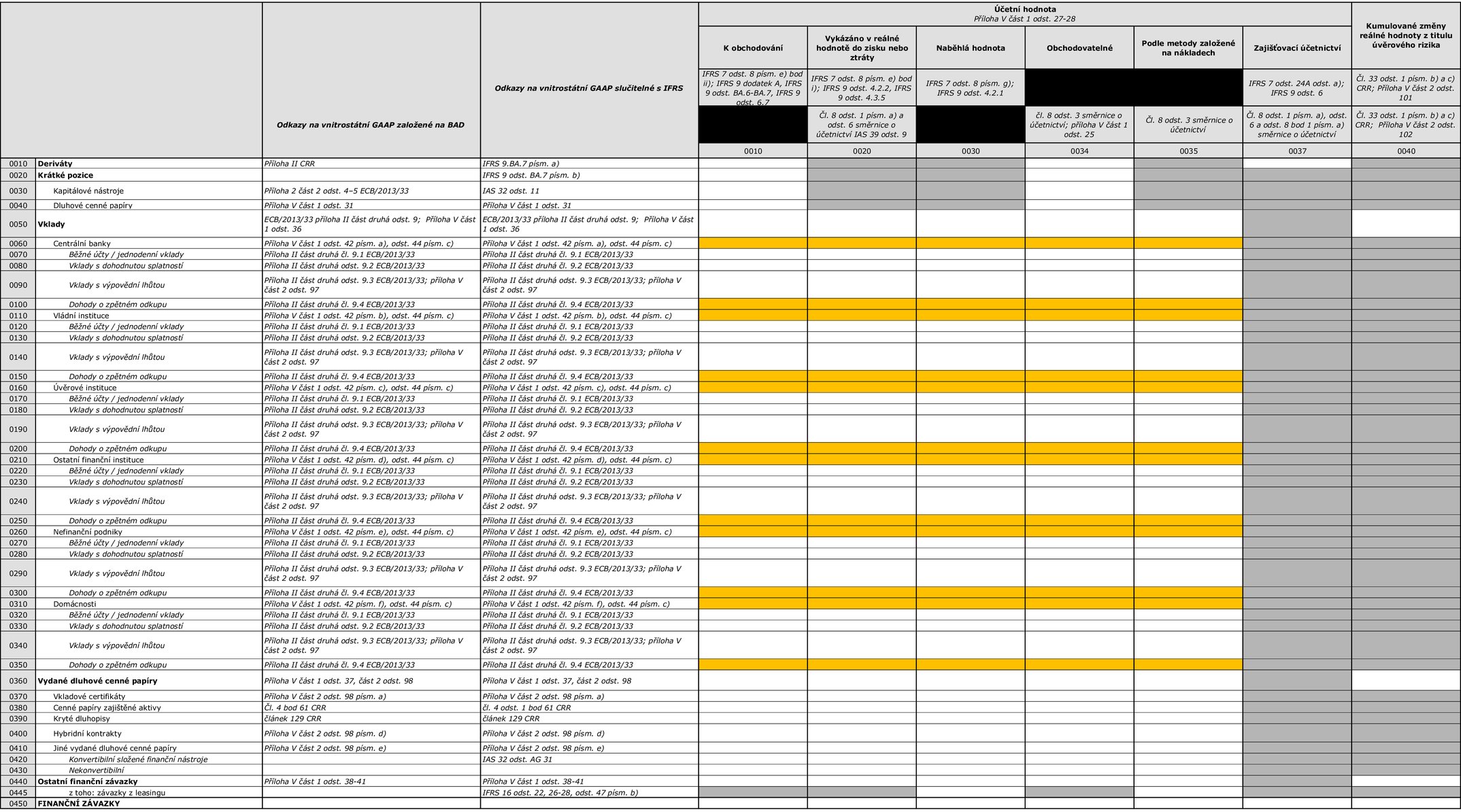

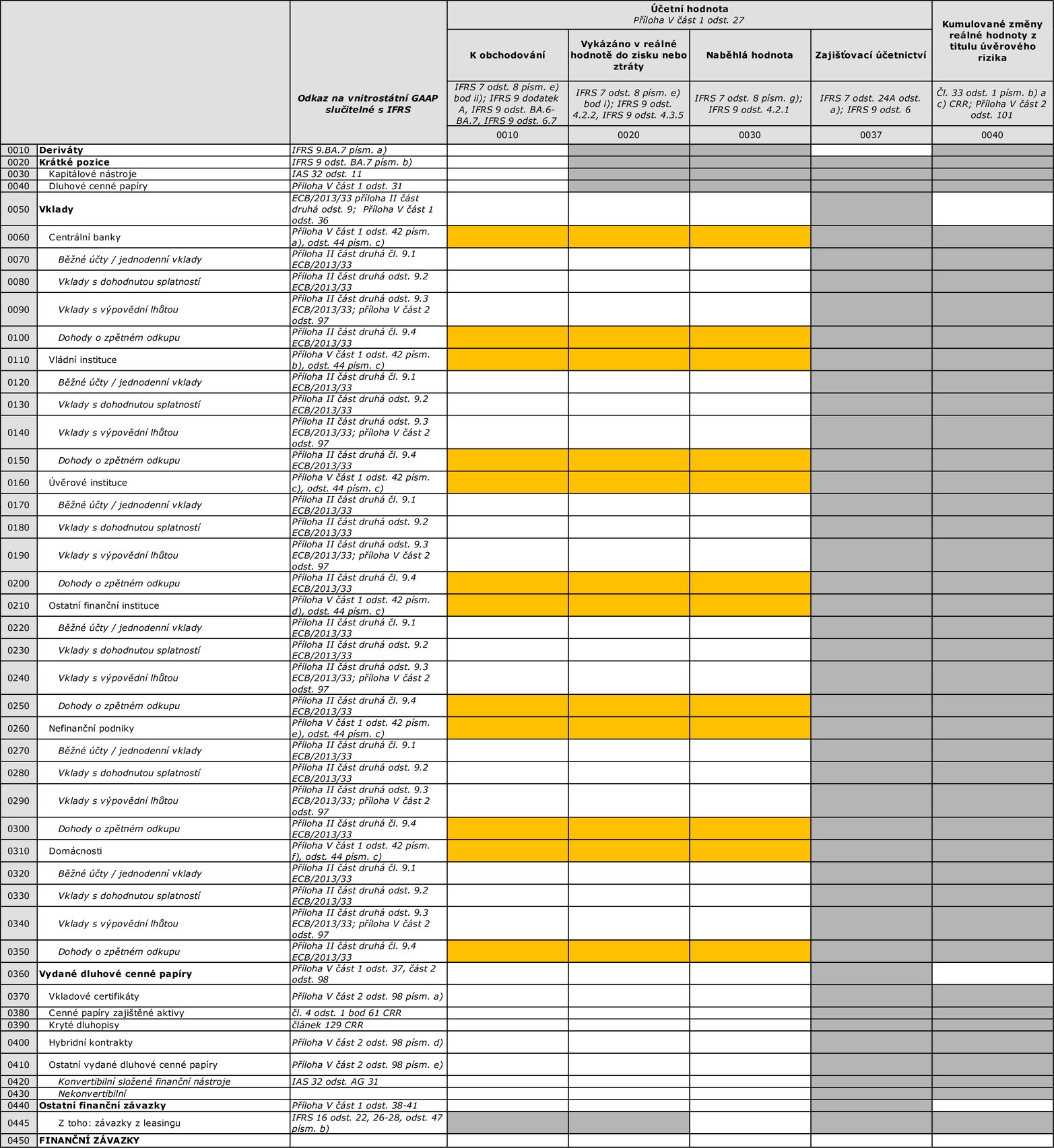

8. Struktura finančních závazků 8.1 Struktura finančních závazků podle produktu a podle odvětví protistrany

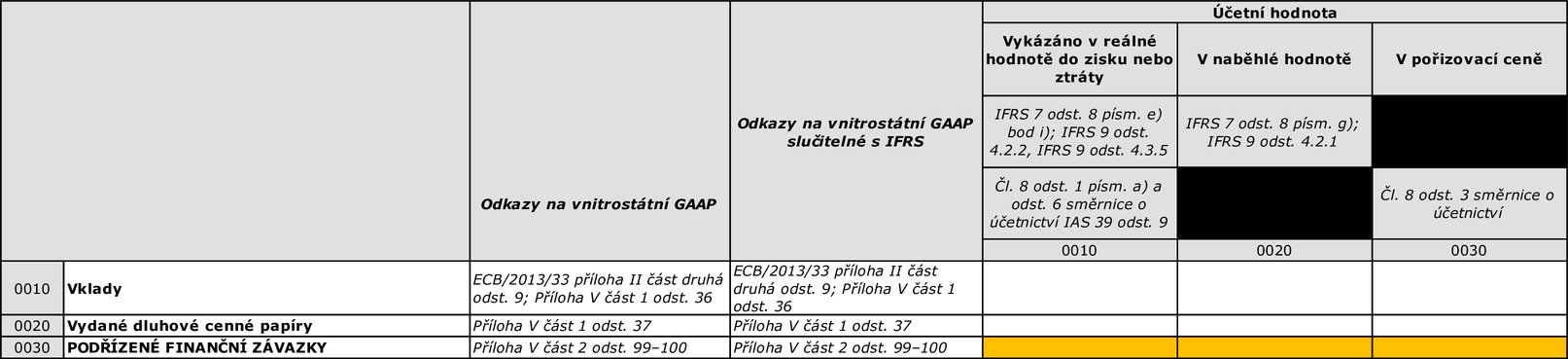

8.2 Podřízené finanční závazky

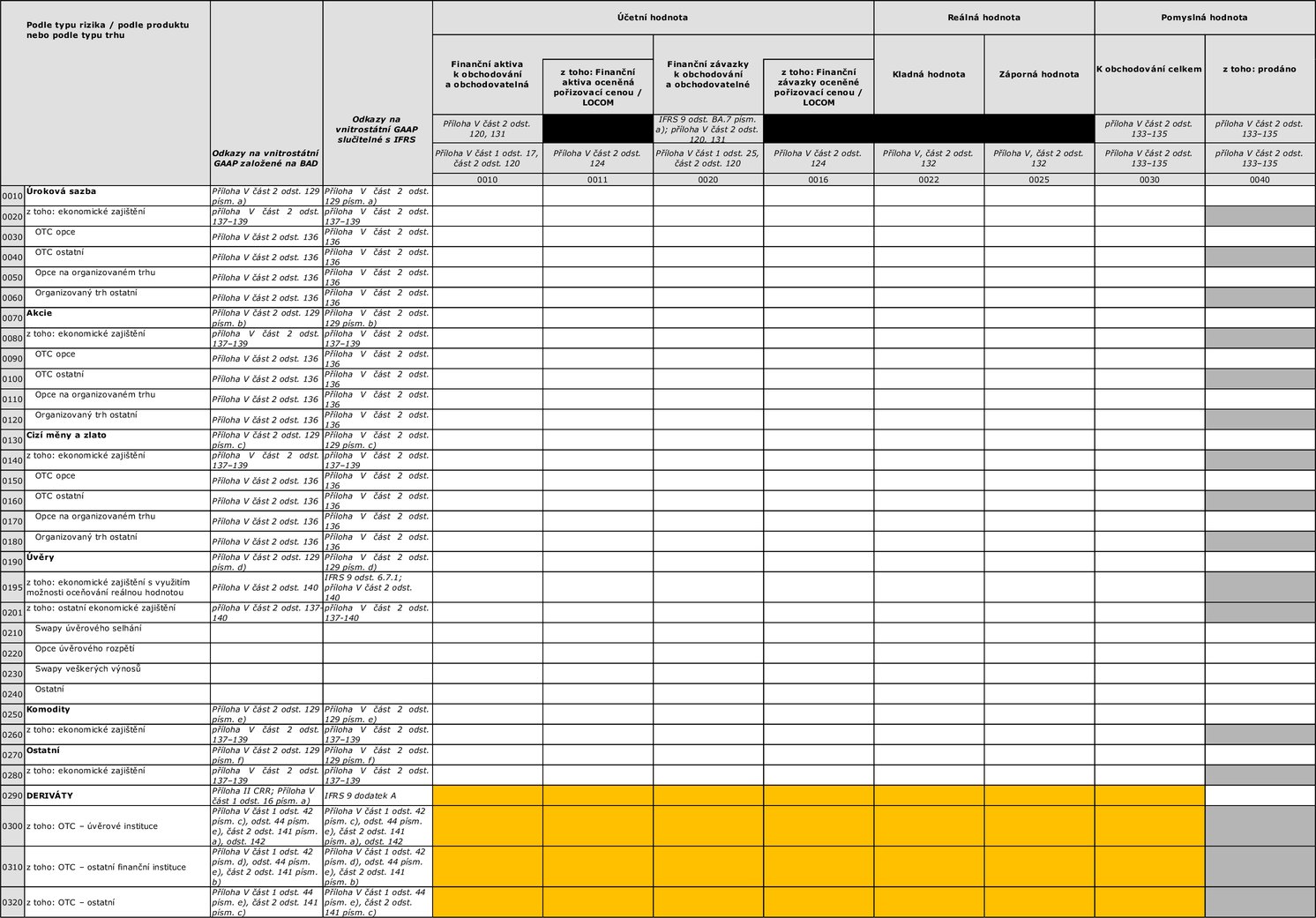

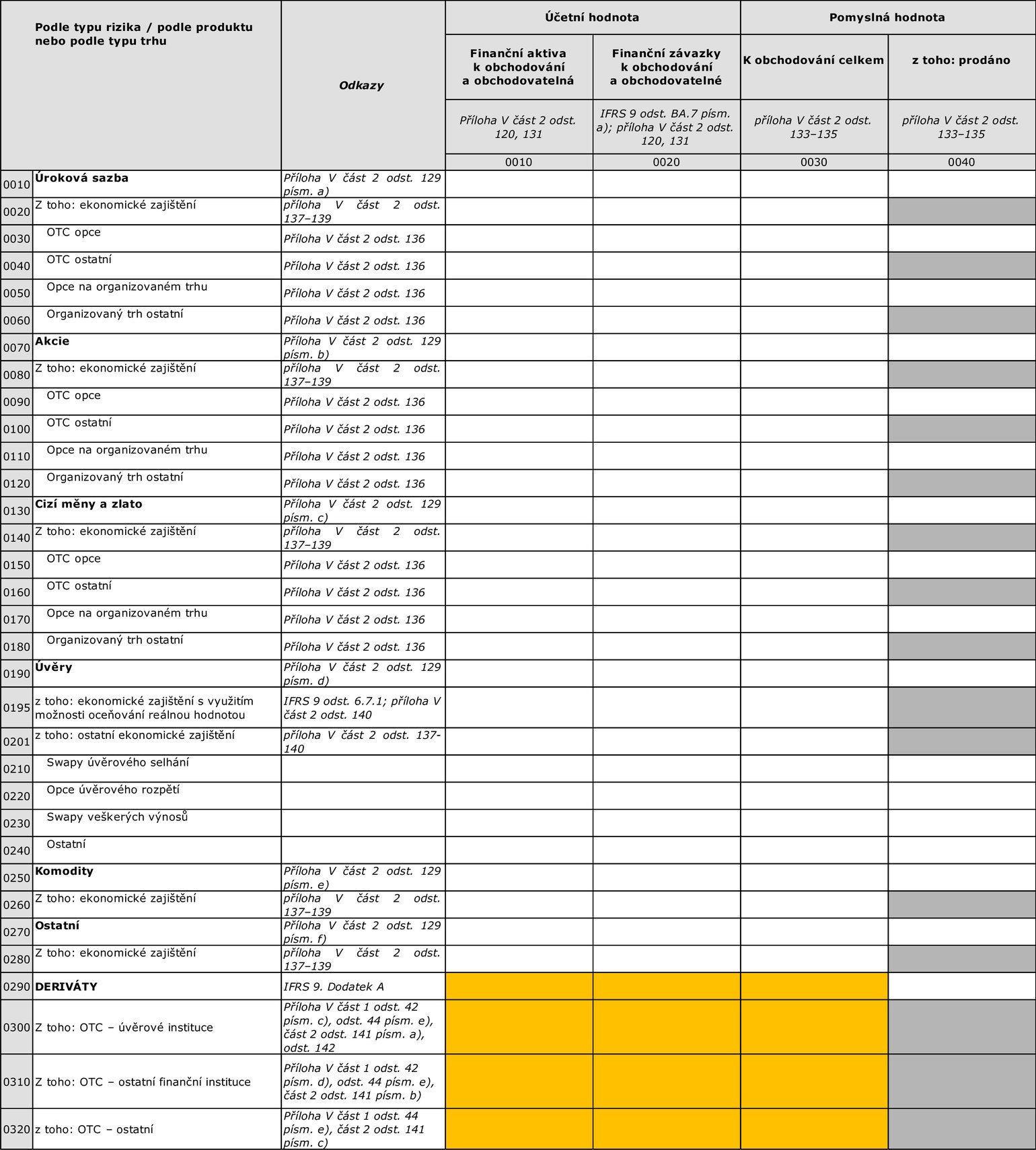

10. Deriváty – obchodování a ekonomické zajištění

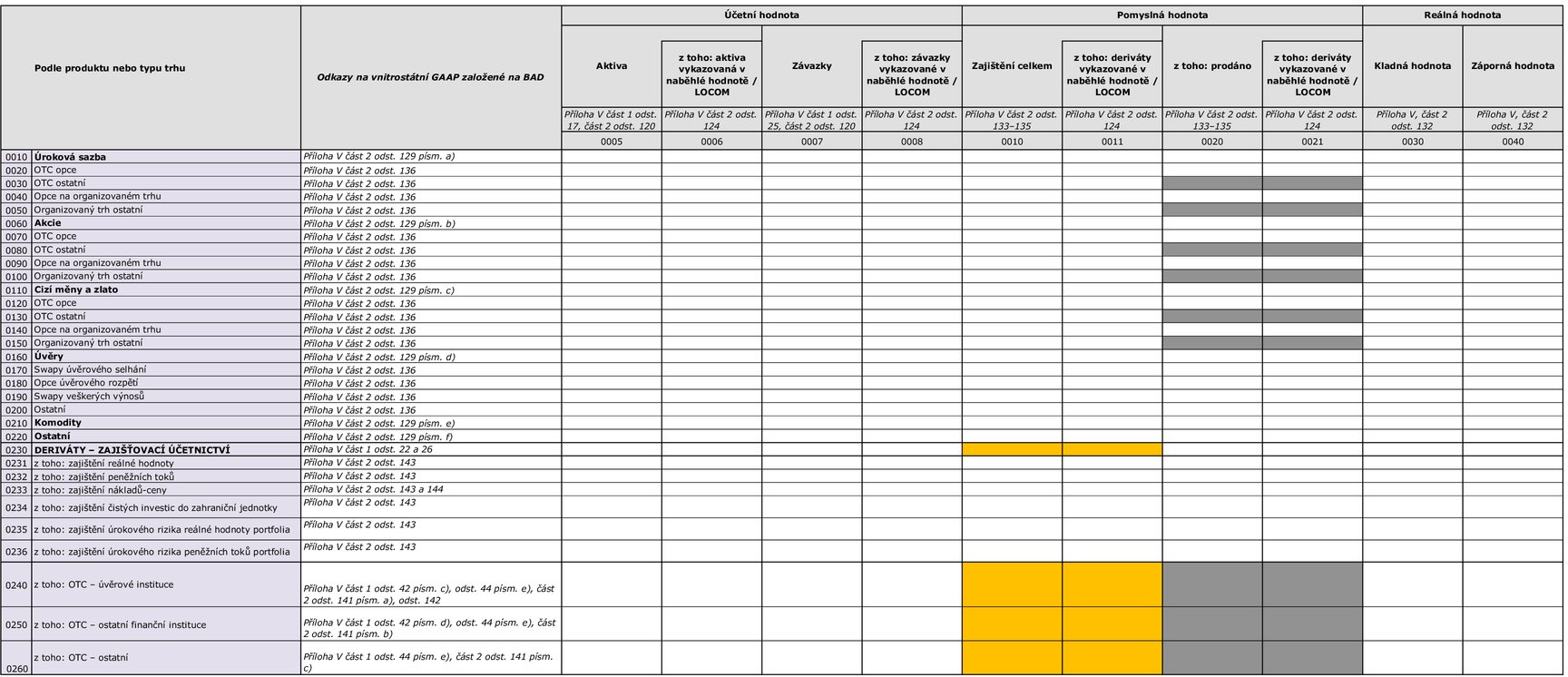

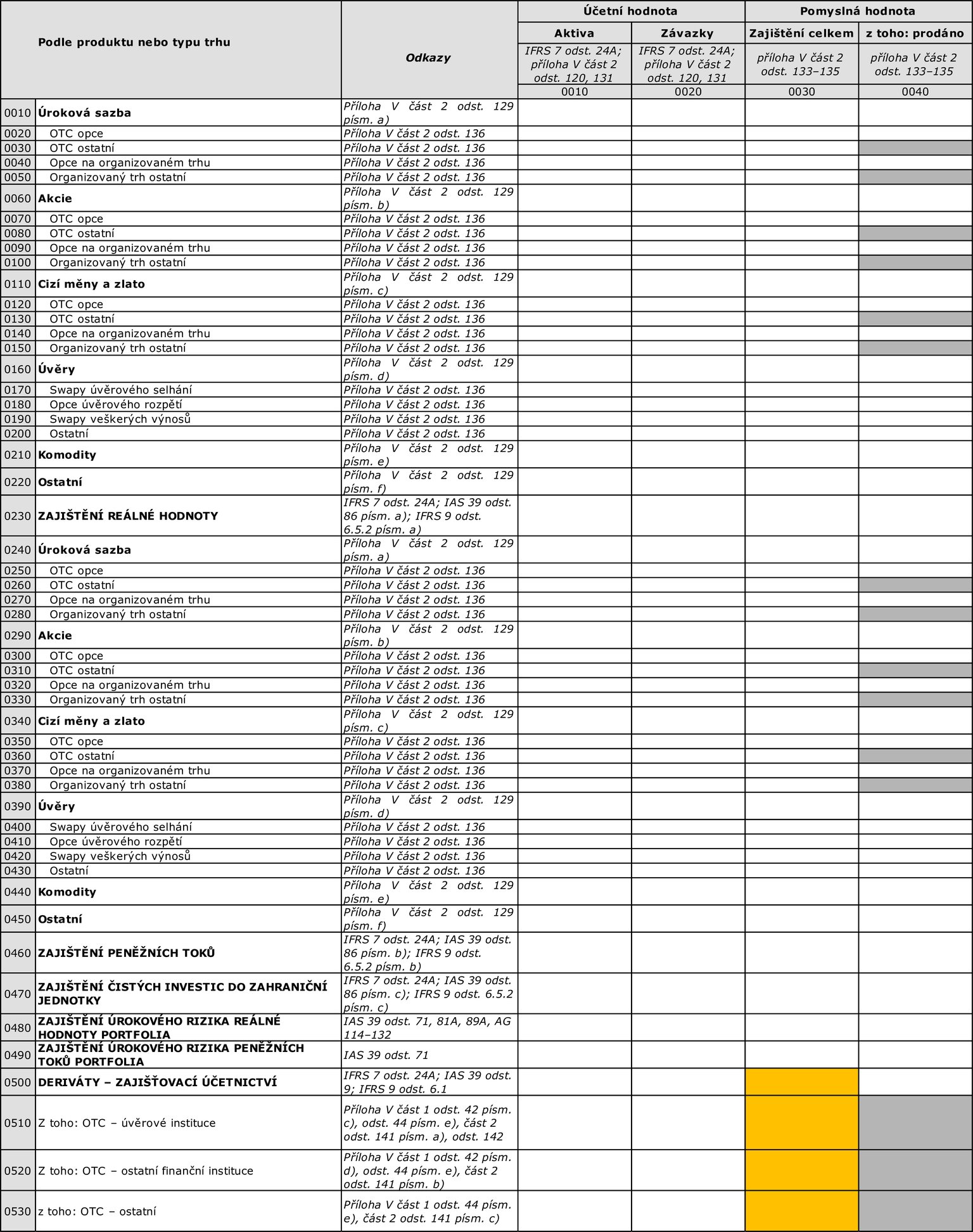

11. Zajišťovací účetnictví 11.1 Deriváty – zajišťovací účetnictví: struktura podle typu rizika a typu zajištění

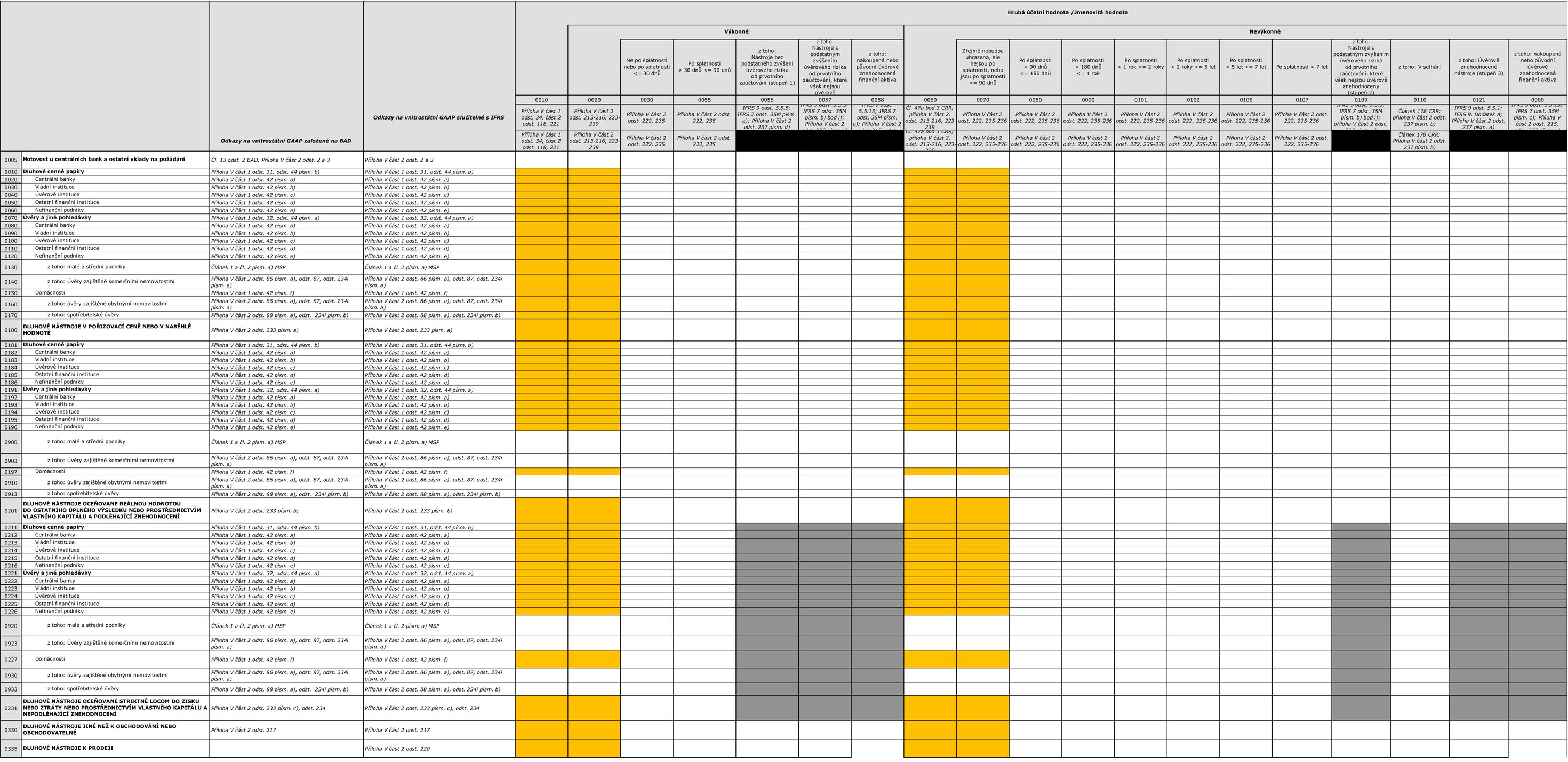

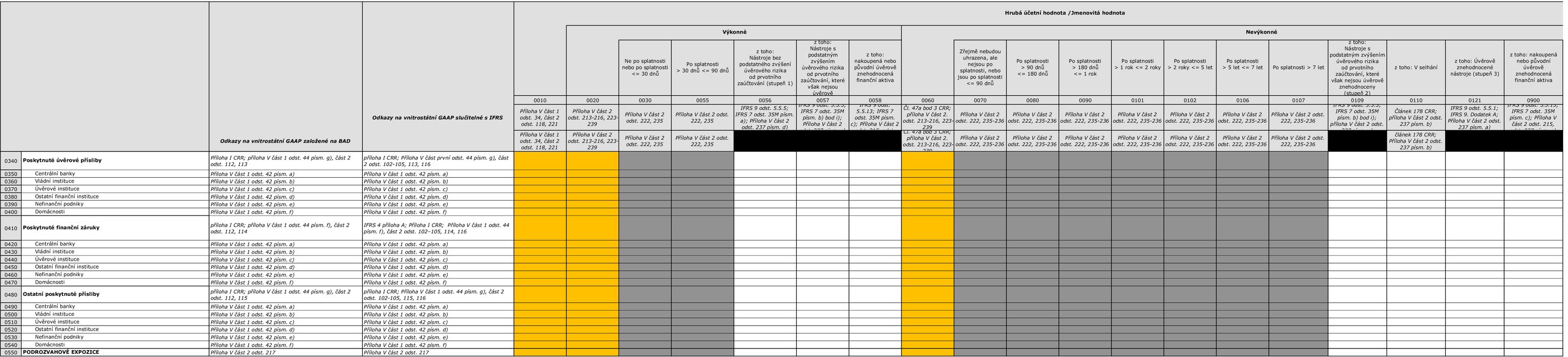

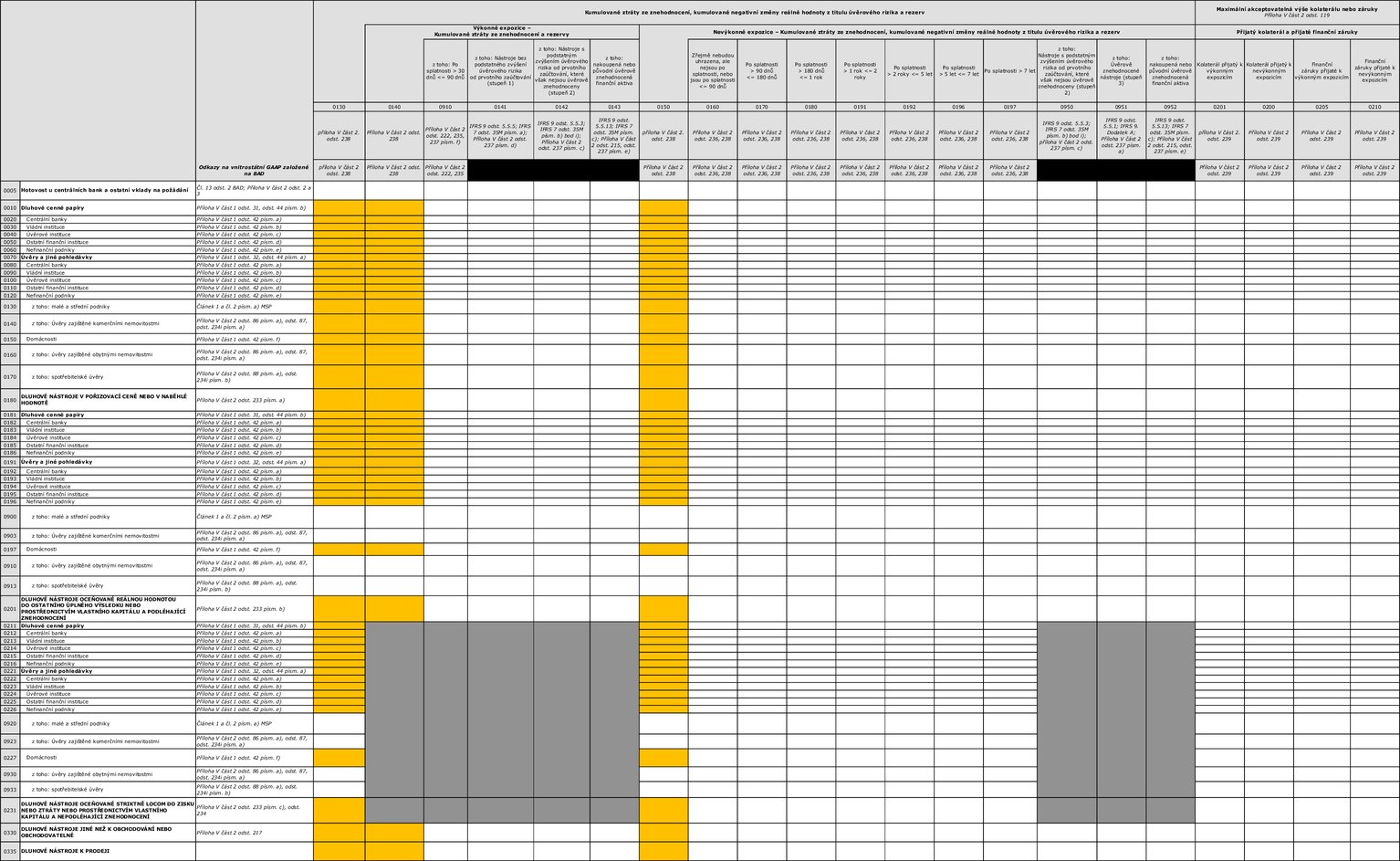

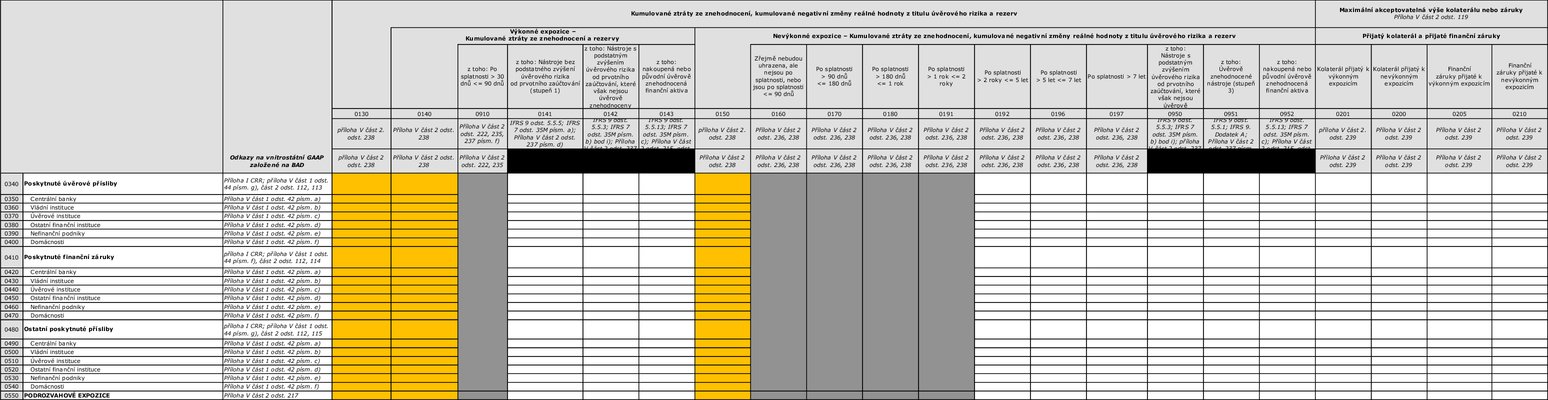

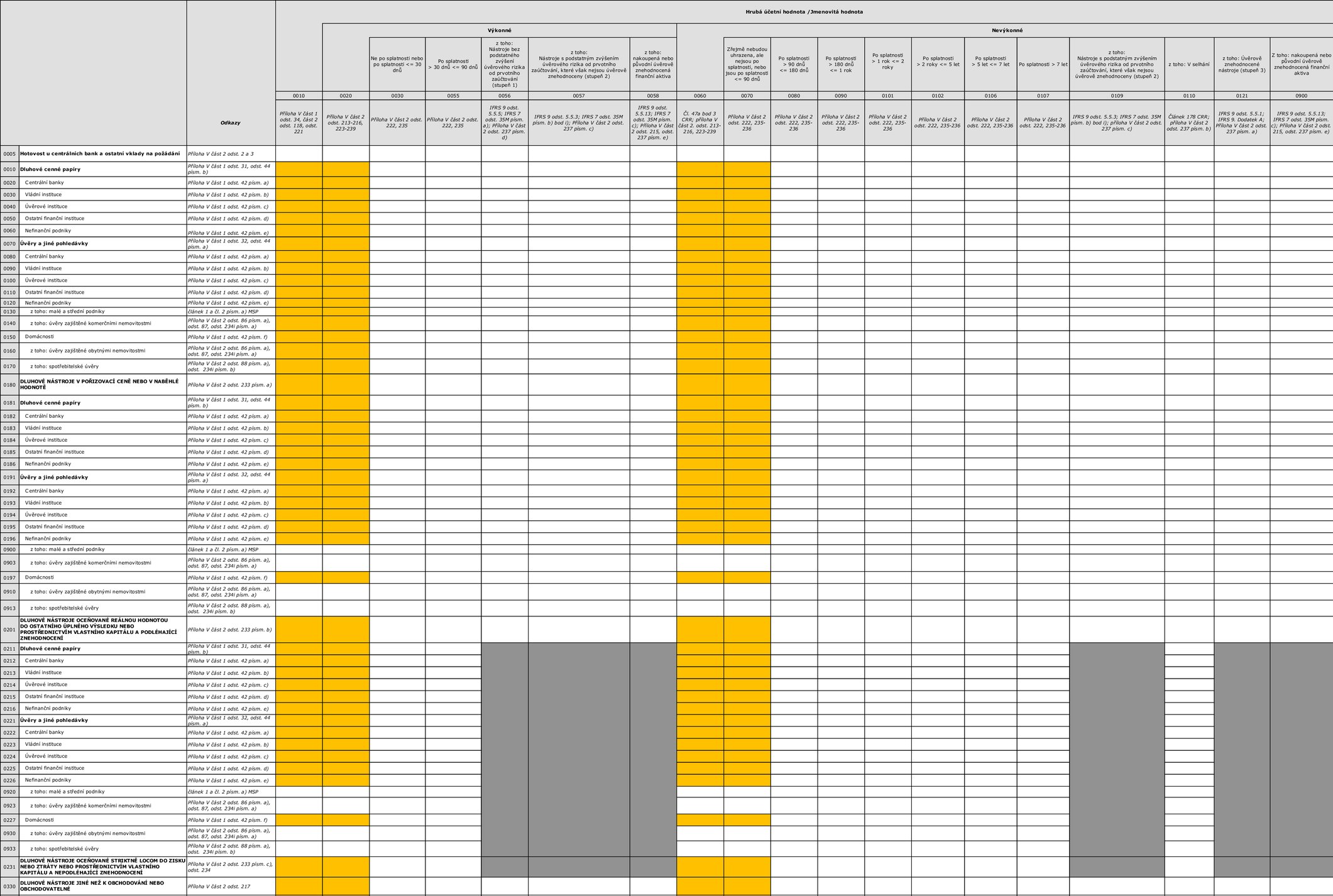

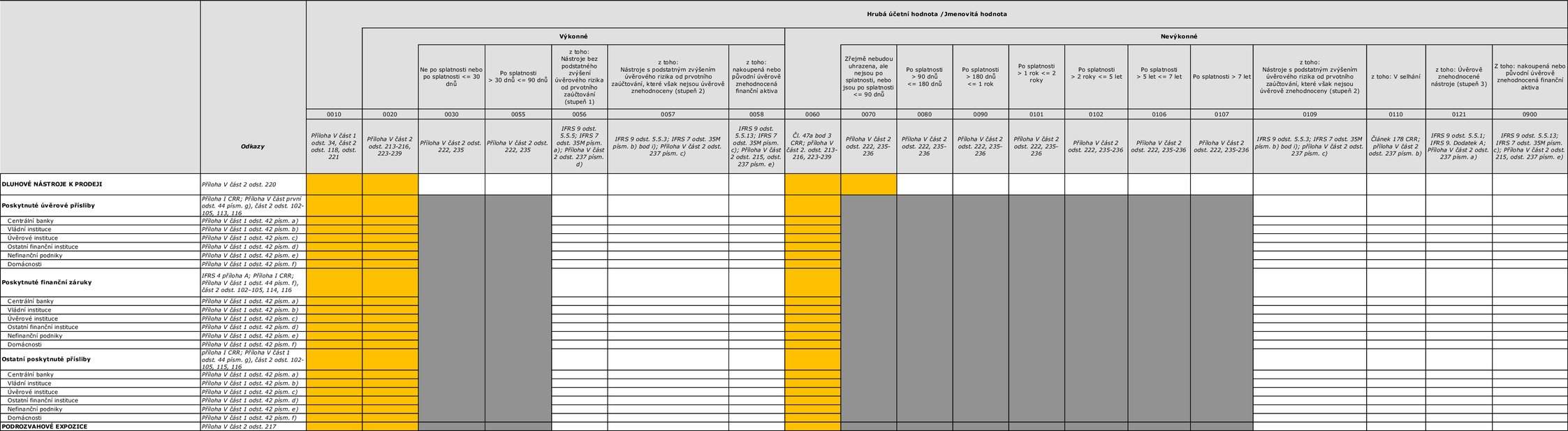

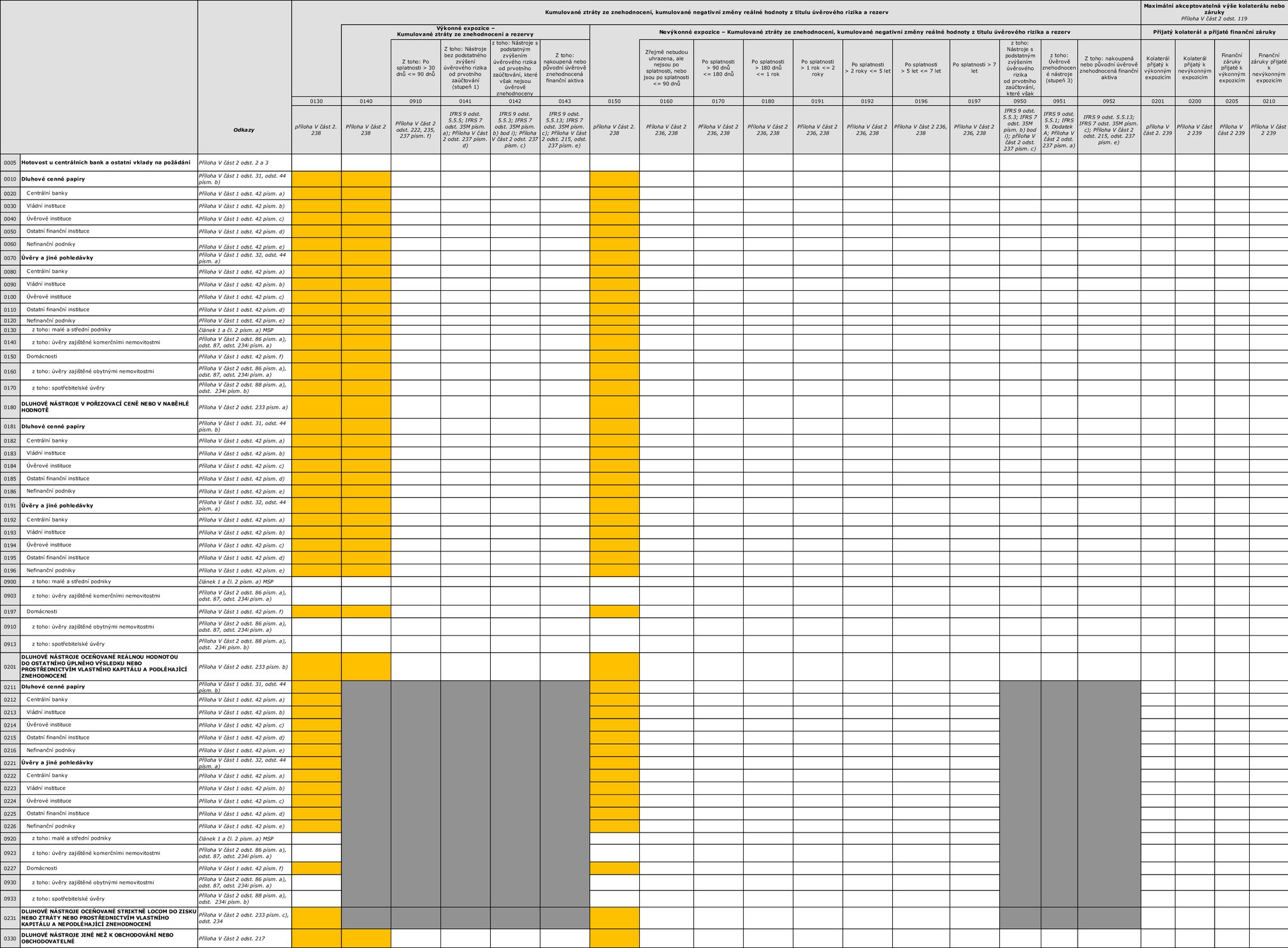

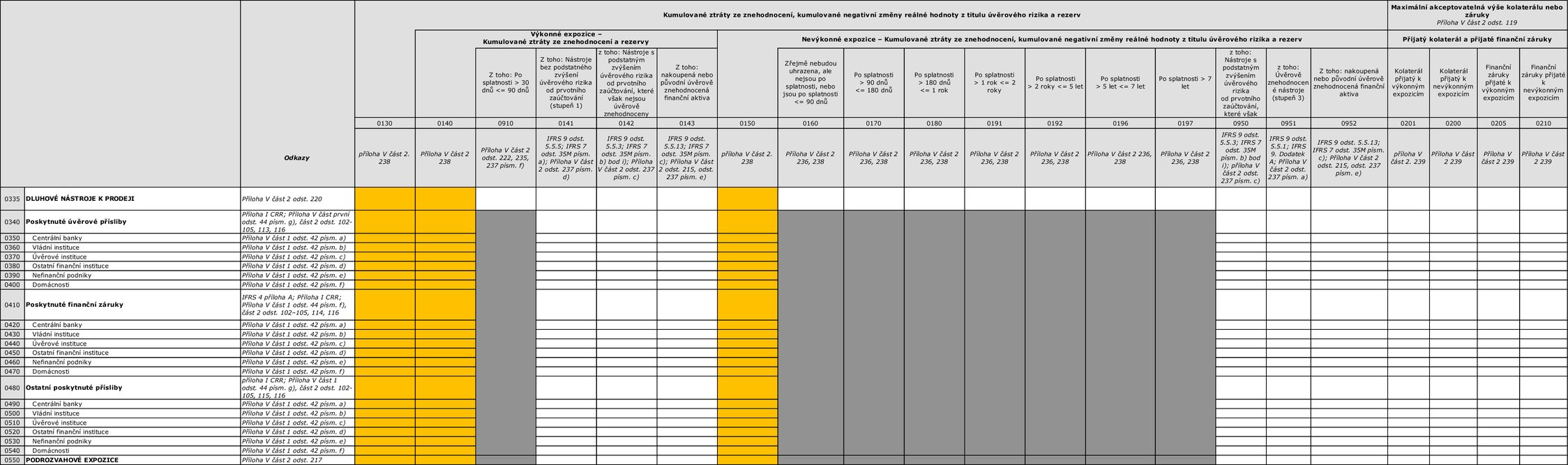

18 Informace o výkonných a nevýkonných expozicích 18.0 Informace o výkonných a nevýkonných expozicích

18 Informace o výkonných a nevýkonných expozicích 18.0 Informace o výkonných a nevýkonných expozicích

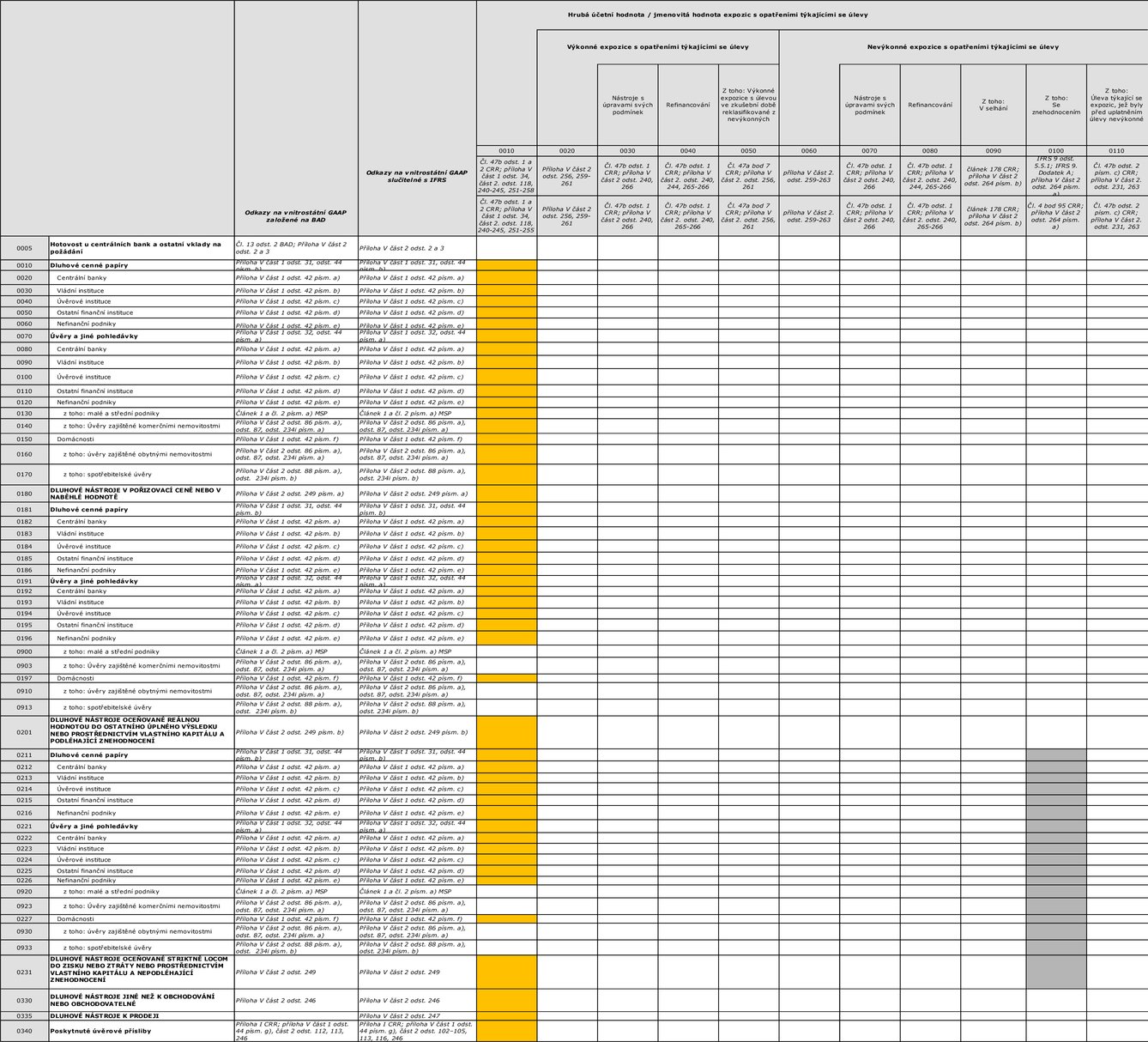

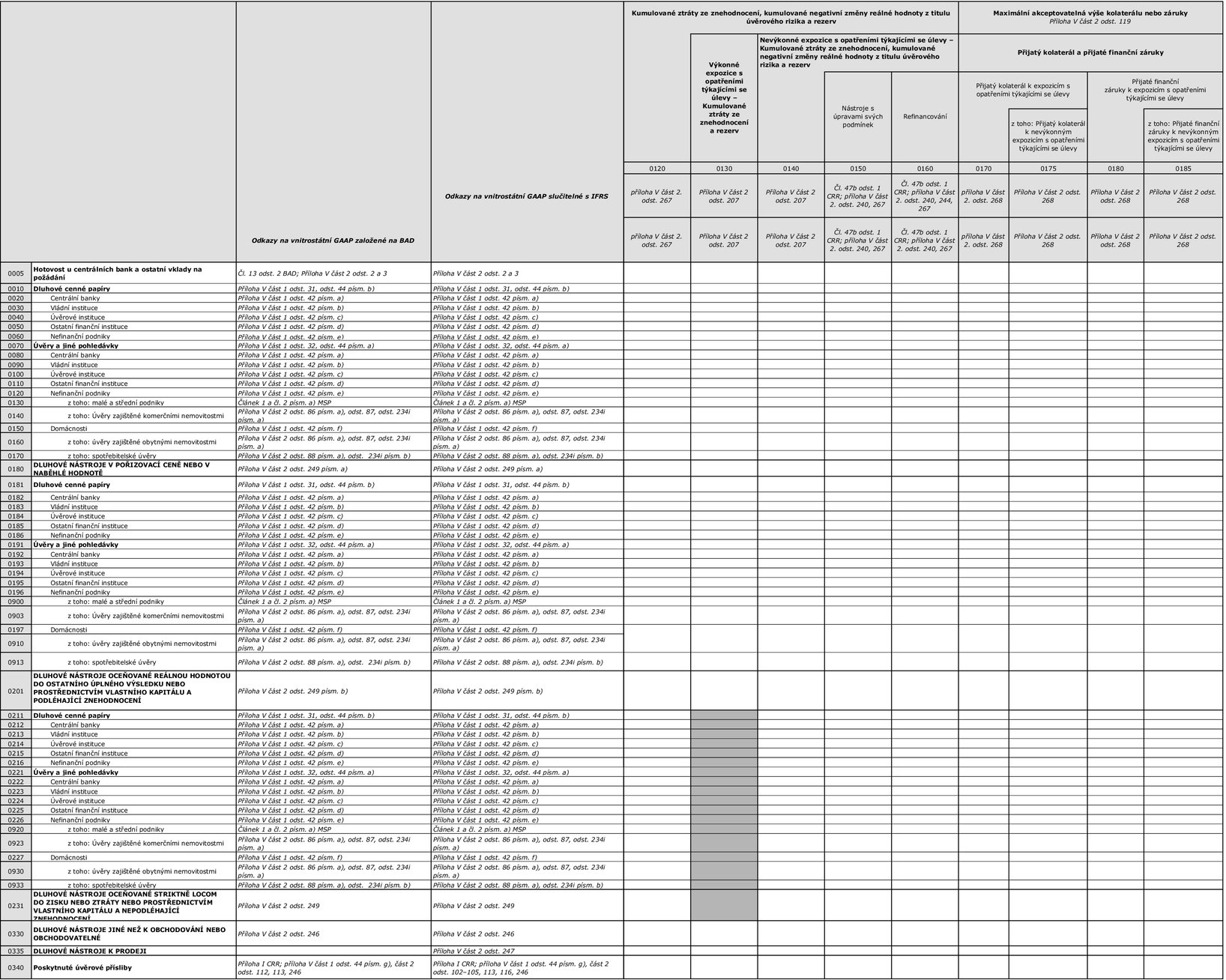

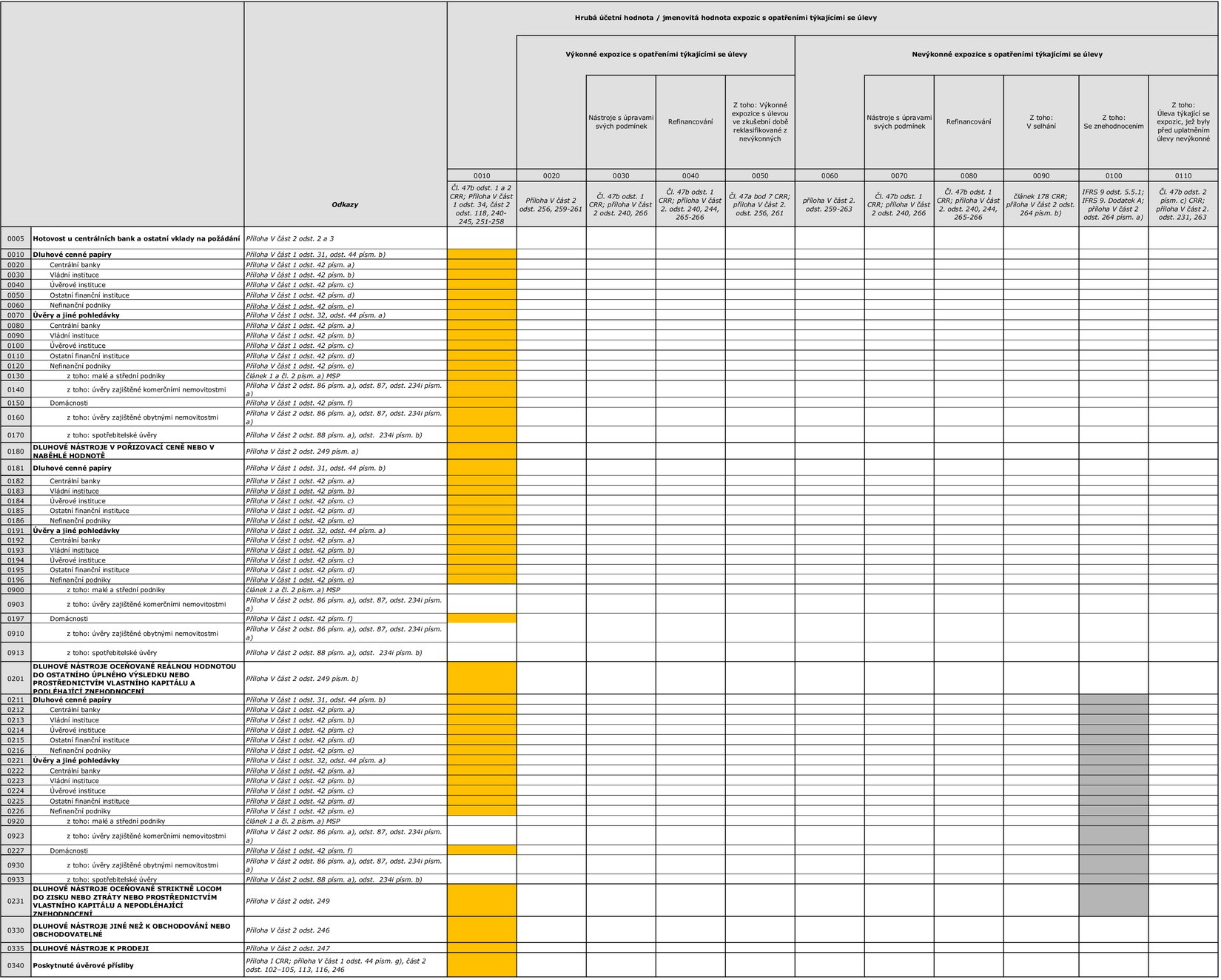

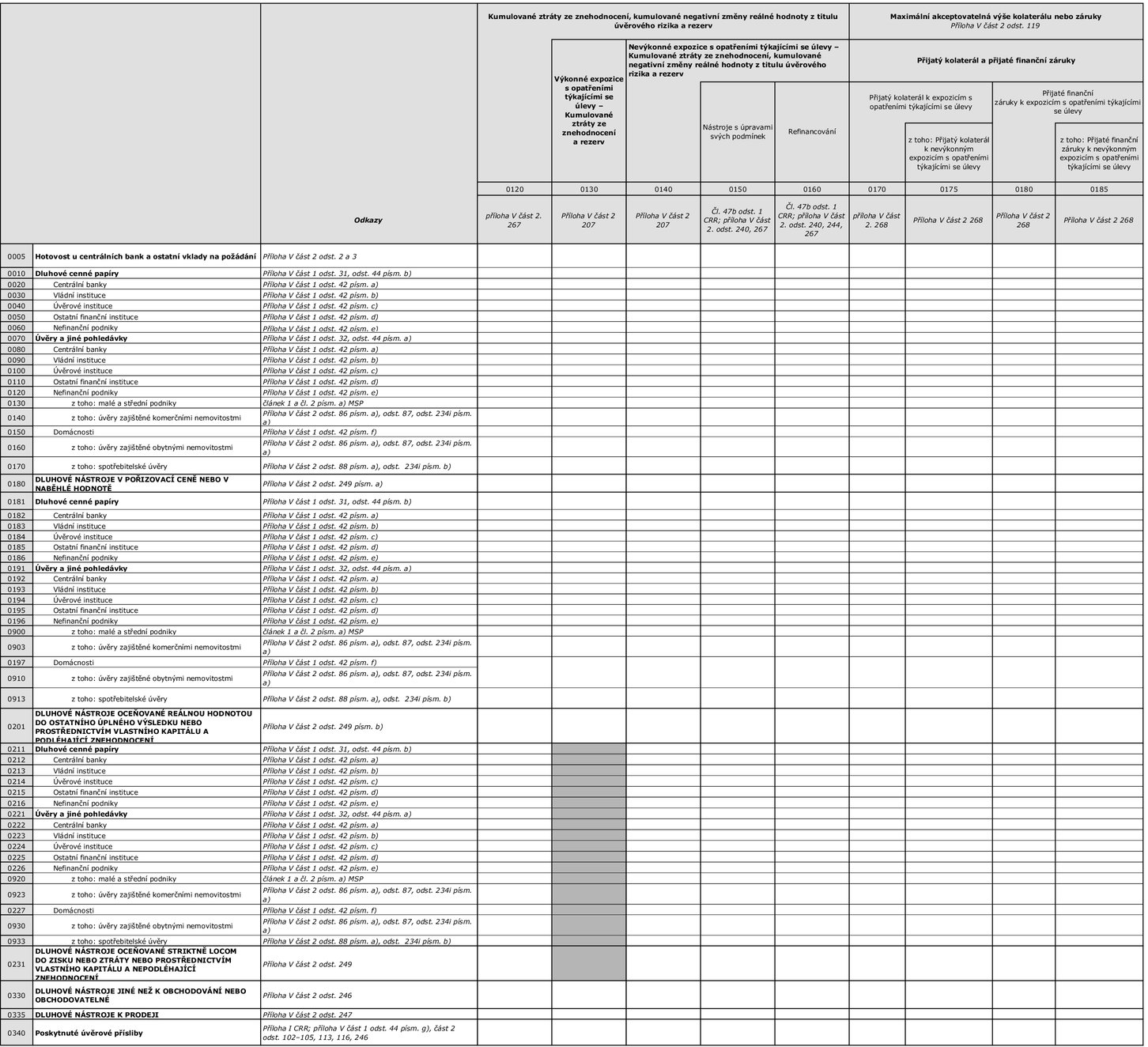

19. Informace o expozicích s úlevou “

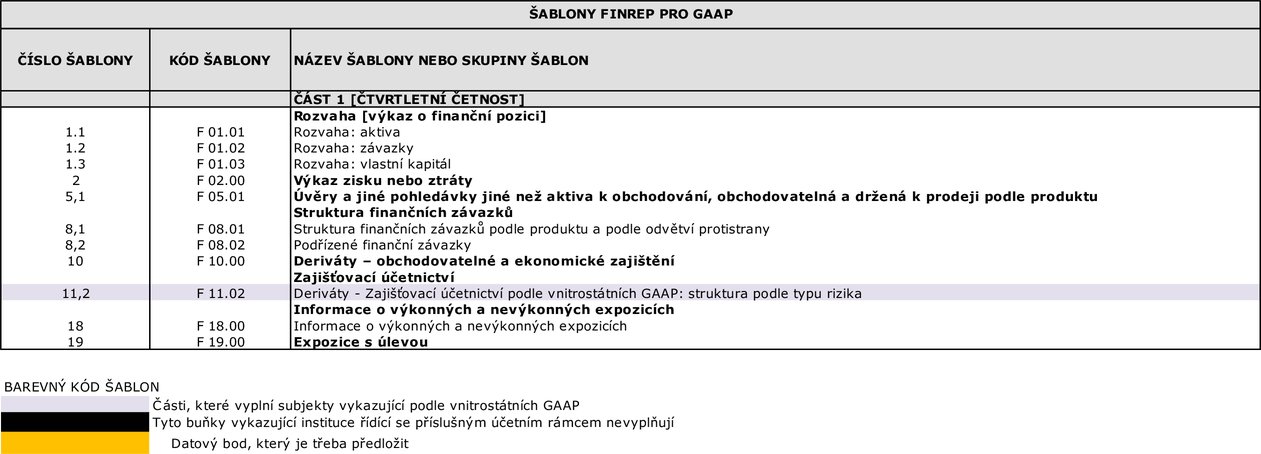

19. Informace o expozicích s úlevou

|

|

5. |

Příloha V se nahrazuje tímto: „PŘÍLOHA V „Datové body FINREP“ podle vnitrostátních účetních rámců“

1. Rozvaha [výkaz o finanční pozici] 1.1 Aktiva

1.2 Závazky

1.3 Vlastní kapitál

2. Výkaz zisku nebo ztráty

5. Struktura neobchodních úvěrů a jiných pohledávek podle produktu 5.1 Úvěry a jiné pohledávky jiné než aktiva k obchodování, obchodovatelná a držená k prodeji podle produktu

8. Struktura finančních závazků 8.1 Struktura finančních závazků podle produktu a podle odvětví protistrany

8.2 Podřízené finanční závazky

10. Deriváty – obchodovatelné a ekonomické zajištění

11. Zajišťovací účetnictví 11.2 Deriváty - Zajišťovací účetnictví podle vnitrostátních GAAP: struktura podle typu rizika

18 Informace o výkonných a nevýkonných expozicích 18.0 Informace o výkonných a nevýkonných expozicích

18 Informace o výkonných a nevýkonných expozicích 18.0 Informace o výkonných a nevýkonných expozicích

19. Informace o expozicích s úlevou “

19. Informace o expozicích s úlevou

|