(EU) 2021/473Nařízení Komise v přenesené pravomoci (EU) 2021/473 ze dne 18. prosince 2020, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) 2019/1238, pokud jde o regulační technické normy upřesňující požadavky na sdělení informací, na náklady a poplatky zahrnované do maximální výše nákladů a na techniky snižování rizik v souvislosti s panevropským osobním penzijním produktem (Text s významem pro EHP)

| Publikováno: | Úř. věst. L 99, 22.3.2021, s. 1-33 | Druh předpisu: | Nařízení v přenesené pravomoci |

| Přijato: | 18. prosince 2020 | Autor předpisu: | Evropská komise |

| Platnost od: | 11. dubna 2021 | Nabývá účinnosti: | 11. dubna 2021 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

|

22.3.2021 |

CS |

Úřední věstník Evropské unie |

L 99/1 |

NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) 2021/473

ze dne 18. prosince 2020,

kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) 2019/1238, pokud jde o regulační technické normy upřesňující požadavky na sdělení informací, na náklady a poplatky zahrnované do maximální výše nákladů a na techniky snižování rizik v souvislosti s panevropským osobním penzijním produktem

(Text s významem pro EHP)

EVROPSKÁ KOMISE,d

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na nařízení Evropského parlamentu a Rady (EU) 2019/1238 ze dne 20. června 2019 o panevropském osobním penzijním produktu (PEPP) (1), a zejména na čl. 28 odst. 5 čtvrtý pododstavec, čl. 30 odst. 2 třetí pododstavec, čl. 33 odst. 3 třetí pododstavec, čl. 36 odst. 2 druhý pododstavec, čl. 37 odst. 2 třetí pododstavec, čl. 45 odst. 3 třetí pododstavec a čl. 46 odst. 3 třetí pododstavec uvedeného nařízení,

vzhledem k těmto důvodům:

|

(1) |

Nařízení (EU) 2019/1238 stanoví jednotná pravidla pro registraci, vytváření a distribuci osobních penzijních produktů, které jsou v Unii distribuovány pod označením panevropský osobní penzijní produkt (PEPP), a pro dohled nad těmito produkty. |

|

(2) |

Sdělení informací o PEPP jsou zásadními prvky rámce PEPP. Umožňují poskytovat spotřebitelům důležité informace způsobem, který usnadňuje porozumění a srovnatelnost PEPP a různých investičních možností. |

|

(3) |

Pro zajištění srovnatelnosti PEPP a strukturovaných retailových investičních produktů a pojistných produktů s investiční složkou by měly být požadavky na informace v příslušných případech v souladu s nařízením Komise v přenesené pravomoci (EU) 2017/653 (2) o sděleních klíčových informací týkajících se strukturovaných retailových investičních produktů a pojistných produktů s investiční složkou. V některých oblastech je nutné požadavky přizpůsobit produktu dlouhodobého penzijního spoření, který lze vést po celou dobu profesní dráhy a života jednotlivce, a to se zvláštním zaměřením na rizika typická pro penzijní produkty, jako je inflace a riziko ztráty naspořených příspěvků. |

|

(4) |

Vzhledem k tomu, že důležitým rysem PEPP je on-line distribuce, je obzvláště důležité zajistit spotřebitelům snadný přístup k informacím poskytovaným v digitálním prostředí a zajistit, aby jim rozuměli a používali je. Koncepce sdělení informací by proto měla být dále zlepšena, aby byly informace prezentovány účinným a transparentním způsobem, jsou-li poskytovány pomocí digitálních prostředků, například internetových stránek, mobilní aplikace, zvuku nebo obrazu. Tato koncepce by měla usnadnit atraktivní a srozumitelné poskytování informací pomocí digitálních prostředků. Vrstvení informací by mělo zajistit dostatek flexibility při přizpůsobování prezentace různým druhům digitálních prostředků a vyvíjejícímu se digitálnímu prostředí. |

|

(5) |

K poskytování snadno čitelných a srozumitelných klíčových informací o PEPP spotřebitelům a k umožnění srovnatelnosti PEPP je nutné zajistit vysoký stupeň standardizace. Je proto nezbytné zavést pro sdělení informací povinné šablony. Aby spotřebitelé lépe chápali PEPP jako produkt dlouhodobého penzijního spoření, měly by být požadavky na informace přizpůsobeny důchodovému cíli PEPP, a to tak, aby byly potenciálním účastníkům PEPP atraktivním a srozumitelným způsobem poskytovány informace užitečné pro rozhodování a poskytovatelé PEPP zároveň mohli k distribuci těchto informací využívat digitální prostředky. |

|

(6) |

Klasifikace profilů rizik a výnosů a „souhrnný ukazatel rizik“ PEPP by měly zohledňovat rizika zjištěná u příslušných důchodů a cíl dosáhnout odpovídající a stabilní úrovně důchodového příjmu. Koncepce souhrnného ukazatele rizik by měla zajistit konzistentní a srovnatelnou kategorizaci rizik a měla by být doplněna o konzistentně získávané doplňující informace k odlišení investičních strategií a technik snižování rizik „vyšší úrovně“ od investičních strategií a technik snižování rizik „nižší úrovně“, aby byly spotřebitelům poskytovány příslušné informace o tom, zda má rizikovější investiční možnost skutečný potenciál přinést relativně vyšší výnosy. |

|

(7) |

Prognózy budoucích důchodových příjmů jsou důležité k tomu, aby spotřebitelé rozuměli PEPP a jeho vhodnosti pro individuální důchodové cíle. Sdělení klíčových informací o PEPP by proto mělo uvádět výsledné důchodové dávky po zohlednění inflace v případě běžných účastníků PEPP se stanovenou akumulační dobou a standardizovanými příspěvky. |

|

(8) |

Klíčové ukazatele rizik a nákladů by měly být navrženy tak, aby byly pro různé potenciální investiční možnosti PEPP používány srozumitelným a jednotným způsobem. Při poskytování informací o nákladech by se měl klást důraz na reálné peněžní částky a měla by být zajištěna srovnatelnost s maximální výší nákladů a poplatků u základního PEPP. |

|

(9) |

Pro sdělení klíčových informací o PEPP je zapotřebí šablona. Tato šablona by měla být snadno srozumitelná, měla by především obsahovat informace, které jsou užitečné pro spotřebitele při rozhodování o spoření v rámci PEPP, a měla by potlačovat případné typické behaviorální tendence. |

|

(10) |

V souladu s čl. 26 odst. 2 nařízení (EU) 2019/1238 mají poskytovatelé PEPP zajistit, aby bylo sdělení klíčových informací o PEPP vždy přesné, pravdivé, srozumitelné a nebylo zavádějící, aby mohl potenciální účastník PEPP při rozhodování o dlouhodobém penzijním spoření ze standardizovaných informací obsažených ve sdělení vyjít. Měla by proto být přijata pravidla pro pravidelný a přiměřený přezkum sdělení klíčových informací o PEPP a pro včasnou revizi tohoto sdělení, bude-li potřebná. |

|

(11) |

Rozhodování o dlouhodobém penzijním spoření je náročné, jelikož budoucí důchodové potřeby nemusí být zcela známy a osobní poměry a profesní dráha se mohou změnit. I když je tedy sdělení klíčových informací o PEPP koncipováno tak, aby poskytovalo srozumitelné a spolehlivé informace užitečné pro rozhodování o spoření v rámci PEPP, měl by být potenciálním účastníkům PEPP poskytnut dostatek času – s ohledem na jejich potřeby, zkušenosti a znalosti –, aby před rozhodnutím o tom, zda budou v rámci nějakého konkrétního PEPP spořit, příslušným informacím porozuměli a mohli je zvážit. |

|

(12) |

Přehled dávek PEPP by měl být prezentován tak, aby účastníci PEPP mohli snadno sledovat vývoj svých vlastních úspor v PEPP. Přestože je přehled dávek PEPP ze své podstaty personalizovaný, měl by být v souladu s předsmluvními informacemi a měl by trvale umožňovat srovnání mezi PEPP, aby účastníci PEPP mohli na jeho základě přijímat informovaná rozhodnutí o změně investiční možnosti, změně poskytovatele PEPP nebo přizpůsobení výše příspěvků tak, aby dosáhli svého důchodového cíle. |

|

(13) |

Pro zajištění nákladové efektivnosti základního PEPP je nutné zahrnout všechny náklady a poplatky do maximální výše nákladů, s výjimkou případů, kdy je pro zaručení rovných podmínek zapotřebí zajistit, aby základní PEPP, které poskytují další vlastnost produktu v podobě záruky na kapitál, nebyly znevýhodněny oproti základním PEPP, které tuto vlastnost produktu nenabízejí. |

|

(14) |

Techniky snižování rizik PEPP jsou klíčové pro podporu vhodných investičních strategií, které jsou schopné dosáhnout lepších výsledků v oblasti důchodových dávek. Za tímto účelem jsou zapotřebí jasná a vymahatelná kritéria, na jejichž základě bude možné konzistentně posoudit účinnost zvolené techniky snižování rizik. Tato kritéria by se proto měla vztahovat na tři hlavní typy technik snižování rizik – strategii životního cyklu, vytváření rezerv a využívání záruk – a měla by zohledňovat specifické rysy těchto typů. Kritéria by se měla rovněž vztahovat na veškeré nové, inovativní techniky snižování rizik, aby se podpořilo dosahování lepších výsledků v oblasti důchodových dávek prostřednictvím inovací. |

|

(15) |

Dlouhodobý charakter a cíl důchodových příjmů PEPP vyžadují stochastické modelování, což je nástroj k prognózování pravděpodobnosti různých výsledků za různých podmínek, aby bylo možné vypracovat přiměřené projekce budoucích dávek PEPP. Je proto nutné zajistit, aby se při hodnocení rizikového profilu a potenciální výkonnosti investičních strategií, které poskytovatelé PEPP nabízejí, používalo stochastické modelování, jež pro dávky PEPP poskytne řadu možných výsledků, kterých by se mohlo dosáhnout v reálném životě v důsledku nejisté návratnosti aktiv a výše příspěvků. Stochastické modelování by se mělo používat také při stanovování vhodné úrovně ambicí, pokud jde o rizika, při vypracovávání výkonnostních scénářů pro sdělení klíčových informací o PEPP a projekcí důchodových dávek pro přehled dávek PEPP a při efektivním uplatňování metodiky pro souhrnný ukazatel rizik. Za tímto účelem je vhodné stanovit pro stochastické modelování určité referenční úrovně, které by měl poskytovatel PEPP používat. Poskytovatel PEPP by měl mít i nadále možnost přizpůsobit stochastické modelování za účelem dosažení požadovaného cíle a za účelem integrace modelů, které vypracovali poskytovatelé PEPP pro jiné, podobné produkty. |

|

(16) |

Ustanovení tohoto nařízení spolu úzce souvisejí. Řeší požadavky týkající se sdělení informací, nákladů a poplatků u základního PEPP a technik snižování rizik. S ohledem na výraznou provázanost ustanovení tohoto nařízení a s cílem posílit konzistentnost mezi různými regulačními oblastmi, na které se toto nařízení vztahuje, je vhodné pravidla přijatá v těchto oblastech dále upřesnit komplexním a uceleným způsobem. Je to nezbytné k zajištění vysoké úrovně konzistentnosti mezi pravidly týkajícími se vlastností vysoce kvalitních produktů a pravidly týkajícími se efektivního sdělování informací o těchto vlastnostech spotřebitelům. Pravidla týkající se specifických vlastností produktu PEPP jsou nezbytná pro celostní vyhodnocení vyváženosti rizik a výnosů pro účastníka PEPP a zároveň k zajištění lepších výsledků v oblasti důchodů prostřednictvím inovací a nákladové efektivnosti prostřednictvím digitalizace. Je důležité, aby byly informace o těchto inovativních přístupech spotřebitelům sdělovány konzistentním a srovnatelným způsobem. Aby byla zajištěna soudržnost mezi ustanoveními, měla by být sloučena do jediného nařízení. |

|

(17) |

Toto nařízení vychází z návrhu regulačních technických norem předložených Komisi Evropským orgánem pro pojišťovnictví a zaměstnanecké penzijní pojištění (EIOPA). |

|

(18) |

Orgán EIOPA uspořádal k návrhu regulačních technických norem, z nichž toto nařízení vychází, otevřené veřejné konzultace, zanalyzoval potenciální související náklady a přínosy a požádal o stanovisko skupinu subjektů působících v oblasti pojištění a zajištění a skupinu subjektů působících v oblasti zaměstnaneckého penzijního pojištění, které byly zřízeny podle článku 37 nařízení Evropského parlamentu a Rady (EU) č. 1094/2010 (3) , |

PŘIJALA TOTO NAŘÍZENÍ:

KAPITOLA I

SDĚLENÍ INFORMACÍ V ELEKTRONICKÉ PODOBĚ

Článek 1

Prezentace sdělení informací v on-line prostředí

Pokud je obsah sdělení klíčových informací o panevropském osobním penzijním produktu (PEPP) nebo přehledu dávek PEPP prezentován na jiném trvalém nosiči než na papíře, prezentace musí splňovat následující požadavky:

|

a) |

informace musí být prezentovány formou, která je uzpůsobena zařízení, které účastník PEPP pro přístup ke sdělení klíčových informací o PEPP nebo přehledu dávek PEPP používá; |

|

b) |

pokud se mění velikost částí v uspořádání, zachová se uspořádání, nadpisy a posloupnost standardizovaného prezentačního formátu a rovněž relativní význam a velikost jednotlivých prvků; |

|

c) |

typ písma a velikost písma musí být takové, aby byly informace zaznamenatelné, srozumitelné a jasně čitelné; |

|

d) |

je-li použit zvuk nebo obraz, musí se použít taková rychlost mluveného slova a hlasitost zvuku, která při běžné pozornosti činí informace zaznamenatelnými, srozumitelnými a jasně slyšitelnými; |

|

e) |

prezentované informace musí být totožné s informacemi, které jsou poskytovány v papírové podobě sdělení klíčových informací o PEPP nebo přehledu dávek PEPP. |

Článek 2

Vrstvení informací

Vrstvení informací ve sdělení klíčových informací o PEPP nebo přehledu dávek PEPP v souladu s čl. 28 odst. 3, čl. 35 odst. 1 a 2, čl. 36 odst. 1 a čl. 37 odst. 1 nařízení (EU) 2019/1238 se provede tak, aby neodvádělo pozornost zákazníka od obsahu dokumentu nebo nezakrývalo žádné klíčové informace. V případě vrstvení informací musí být možné vytisknout přehled dávek PEPP jako jeden dokument.

KAPITOLA II

OBSAH A PREZENTACE SDĚLENÍ KLÍČOVÝCH INFORMACÍ O PEPP

Článek 3

Oddíl nazvaný „O jaký produkt se jedná?“

1. Informace o dlouhodobých důchodových cílech PEPP a prostředcích k dosažení těchto cílů v oddíle sdělení klíčových informací o PEPP nazvaném „O jaký produkt se jedná?“ se shrnou tak, aby byly stručné, jasné a snadno srozumitelné. Tyto informace vymezí hlavní faktory, na nichž závisí návratnost investice a výše důchodu, aktiva z podkladových investic nebo referenční hodnoty a způsob určení návratnosti, jakož i dopad výše příspěvků a očekávanou dobu spoření až do dosažení důchodového věku. Objasní zásady použitých technik snižování rizik, zejména rozdělování výnosů v rámci portfolia mezi jednotlivé smlouvy o PEPP. Zmíněn musí být také typ poskytovatele PEPP a výsledné specifické vlastnosti smlouvy o PEPP.

2. Popis typu účastníků PEPP, kterým má být PEPP nabízen, v oddíle sdělení klíčových informací o PEPP nazvaném „O jaký produkt se jedná?“ zahrnuje informace o cílových účastnících PEPP identifikovaných poskytovatelem PEPP. Určení typu účastníků PEPP, pro které je PEPP zamýšlen, se zakládá na schopnosti účastníků PEPP nést investiční ztráty a jejich preferovaném investičním horizontu, jejich teoretických znalostech a minulých zkušenostech s PEPP a s finančními trhy obecně a dále na potřebách, charakteristikách a cílech potenciálních účastníků PEPP.

3. Součástí podrobných informací o důchodových dávkách PEPP v oddíle sdělení klíčových informací o PEPP nazvaném „O jaký produkt se jedná?“ je obecné shrnutí klíčových vlastností smlouvy o PEPP. Tyto podrobné informace zahrnují především:

|

a) |

možné formy vyplácení dávek uvedené v čl. 58 odst. 1 nařízení (EU) 2019/1238 a právo změnit formu vyplácení dávek podle čl. 59 odst. 1 uvedeného nařízení; |

|

b) |

specifikace všech zahrnutých důchodových dávek PEPP s objasněním, že hodnota těchto dávek je uvedena v oddíle nazvaném „Jaká podstupuji rizika a jakého výnosu bych mohl/a dosáhnout?“. |

4. Pokud smlouva o PEPP kryje biometrické riziko, uvedou se v oddíle sdělení klíčových informací o PEPP nazvaném „O jaký produkt se jedná?“ podrobné informace o tomto krytí, včetně seznamu krytých rizik a okolností, které právo na krytí zakládají, a pojistných plnění. Pojistné biometrického rizika, popsané v bodě 54 přílohy VI nařízení (EU) 2017/653, se uvede jako procentuální podíl ročního příspěvku nebo ve formě dopadu pojistného biometrického rizika na návratnost investice na konci akumulační fáze na základě obecných dob držení použitých pro předpokládané dávky PEPP. V případě, že je pojistné placeno formou jednorázové částky, zahrnují informace výši investic. Je-li pojistné placeno pravidelně, uvede se v informacích počet pravidelných plateb a odhad průměrného pojistného biometrického rizika jako procentuální podíl ročního příspěvku.

5. Oddíl sdělení klíčových informací o PEPP nazvaný „O jaký produkt se jedná?“ obsahuje tyto informace o službě přenositelnosti:

|

a) |

informace o tom, že účastníci PEPP mají na požádání právo využívat službu přenositelnosti uvedenou v čl. 17 odst. 1 nařízení (EU) 2019/1238; |

|

b) |

informace o tom, které podúčty jsou okamžitě k dispozici; |

|

c) |

odkaz na centrální veřejný registr orgánu EIOPA uvedený v článku 13 nařízení (EU) 2019/1238, který obsahuje informace o podmínkách pro akumulační fázi a výplatní fázi národních podúčtů stanovených členskými státy; |

|

d) |

informace o volbě podle čl. 20 odst. 5 nařízení (EU) 2019/1238, pokud poskytovatel PEPP nemůže zajistit otevření nového podúčtu odpovídajícího novému členskému státu, v němž má účastník PEPP bydliště. |

6. Oddíl sdělení klíčových informací o PEPP nazvaný „O jaký produkt se jedná?“ obsahuje informace o poskytování služby změny poskytovatele, a zejména informace o možnostech změny stanovených v čl. 52 odst. 3 nařízení (EU) 2019/1238. Pokud poskytovatel PEPP v souladu s uvedeným článkem povolí účastníkovi PEPP změnit poskytovatele PEPP častěji, uvede se ve sdělení klíčových informací o PEPP četnost těchto změn. Ve sdělení klíčových informací o PEPP se upřesní, zda jsou změny bezplatné. Pokud bezplatné nejsou, uvedou se ve sdělení klíčových informací o PEPP související náklady.

Informace o poskytování služby změny poskytovatele rovněž zahrnují informace o právu obdržet další informace o službě změny poskytovatele podle čl. 56 odst. 2 nařízení (EU) 2019/1238. Tyto informace jsou poskytovány na internetových stránkách poskytovatele PEPP a na žádost účastníků PEPP v souladu s článkem 24 nařízení (EU) 2019/1238.

7. Oddíl sdělení klíčových informací o PEPP nazvaný „O jaký produkt se jedná?“ obsahuje informace o podmínkách pro změnu zvolené investiční možnosti. Zejména obsahuje informace o všech alternativních nabízených investičních možnostech, které se může účastník PEPP rozhodnout využít v souladu s článkem 44 nařízení (EU) 2019/1238, je-li to relevantní. Pokud poskytovatel PEPP umožní účastníkovi PEPP změnit zvolenou investiční možnost častěji, než jaký je minimální požadavek, uvede se četnost možných změn a v informacích se upřesní, že jsou tyto změny bezplatné, nebo se v nich uvedou související náklady.

8. Informace o výkonnosti investic poskytovatele PEPP z hlediska environmentálních a sociálních faktorů a faktorů týkajících se správy a řízení (dále jen „faktorů ESG“) v oddíle sdělení klíčových informací o PEPP nazvaném „O jaký produkt se jedná?“ zahrnují slovní vysvětlení a kvantitativní údaje (pokud jsou dostupné) ohledně toho, jak začlenění faktorů ESG ovlivňuje skutečnou a očekávanou výkonnost investic poskytovatele PEPP.

9. Oddíl sdělení klíčových informací o PEPP nazvaný „O jaký produkt se jedná?“ obsahuje informace o tom, zda se účastníkovi PEPP případně poskytuje lhůta na rozmyšlenou nebo lhůta pro zrušení, a informace o případných důsledcích, včetně všech příslušných poplatků a sankcí za využití lhůty na rozmyšlenou nebo za zrušení smlouvy.

10. V oddíle sdělení klíčových informací o PEPP nazvaném „O jaký produkt se jedná?“ se uvádí odkaz na informace o dosavadní výkonnosti investičních možností PEPP, tak jak byly výnosy rozděleny mezi účastníky PEPP. Informace o dosavadní výkonnosti se uvedou na internetových stránkách poskytovatele PEPP.

11. Pokud jsou informace poskytovány v elektronické podobě s vrstvením informací, obsahuje první vrstva alespoň tyto informace:

|

a) |

informace uvedené v odstavcích 1, 2 a 3; |

|

b) |

informace o tom, zda smlouva o PEPP kryje biometrické riziko; |

|

c) |

informace o kterékoli z níže uvedených možností:

|

Ostatní informace mohou být uvedeny v dalších vrstvách podrobností.

Článek 4

Oddíl nazvaný „Jaká podstupuji rizika a jakého výnosu bych mohl/a dosáhnout?“

1. Informace o profilu rizik a výnosů PEPP, včetně slovního vysvětlení souhrnného ukazatele rizik, v oddíle sdělení klíčových informací o PEPP nazvaném „Jaká podstupuji rizika a jakého výnosu bych mohl/a dosáhnout?“ jsou stručné, jasné a snadno srozumitelné. Tyto informace objasní cíl a výsledky souhrnného ukazatele rizik, aby bylo možné standardizovaným a srovnatelným způsobem identifikovat různé profily rizik a výnosů, a měly by uvádět, že souhrnný ukazatel rizik se považuje za referenční bod při porovnávání různých profilů rizik a výnosů PEPP. Poskytovatel PEPP jasně uvede, že souhrnný ukazatel rizik PEPP se liší od souhrnného ukazatele rizik produktů, na které se vztahuje nařízení Evropského parlamentu a Rady (EU) 1286/2014 (4), a není s ním srovnatelný.

Tyto informace vysvětlí, že z profilu nízkých rizik a výnosů vyplývá, že účastník PEPP pravděpodobně obdrží nízký důchodový příjem, zatímco z profilu vysokých rizik a výnosů vyplývá, že účastník PEPP pravděpodobně obdrží relativně vyšší nebo nižší důchodový příjem než u profilů nižších rizik a výnosů. Slovní vysvětlení popíše omezení souhrnného ukazatele rizik, včetně případné závislosti profilu rizik a výnosů na skutečném vývoji investic, době spoření a účinnosti použité techniky snižování rizik.

2. Požadované informace o maximální možné ztrátě investovaného kapitálu podle čl. 28 odst. 3 písm. d) bodu ii) nařízení (EU) 2019/1238 v oddíle sdělení klíčových informací o PEPP nazvaném „Jaká podstupuji rizika a jakého výnosu bych mohl/a dosáhnout?“ se doplní informacemi o standardizovaném, stochasticky stanoveném akumulovaném kapitálu při vyplacení podle zátěžového scénáře, který se rovná pátému percentilu distribuce.

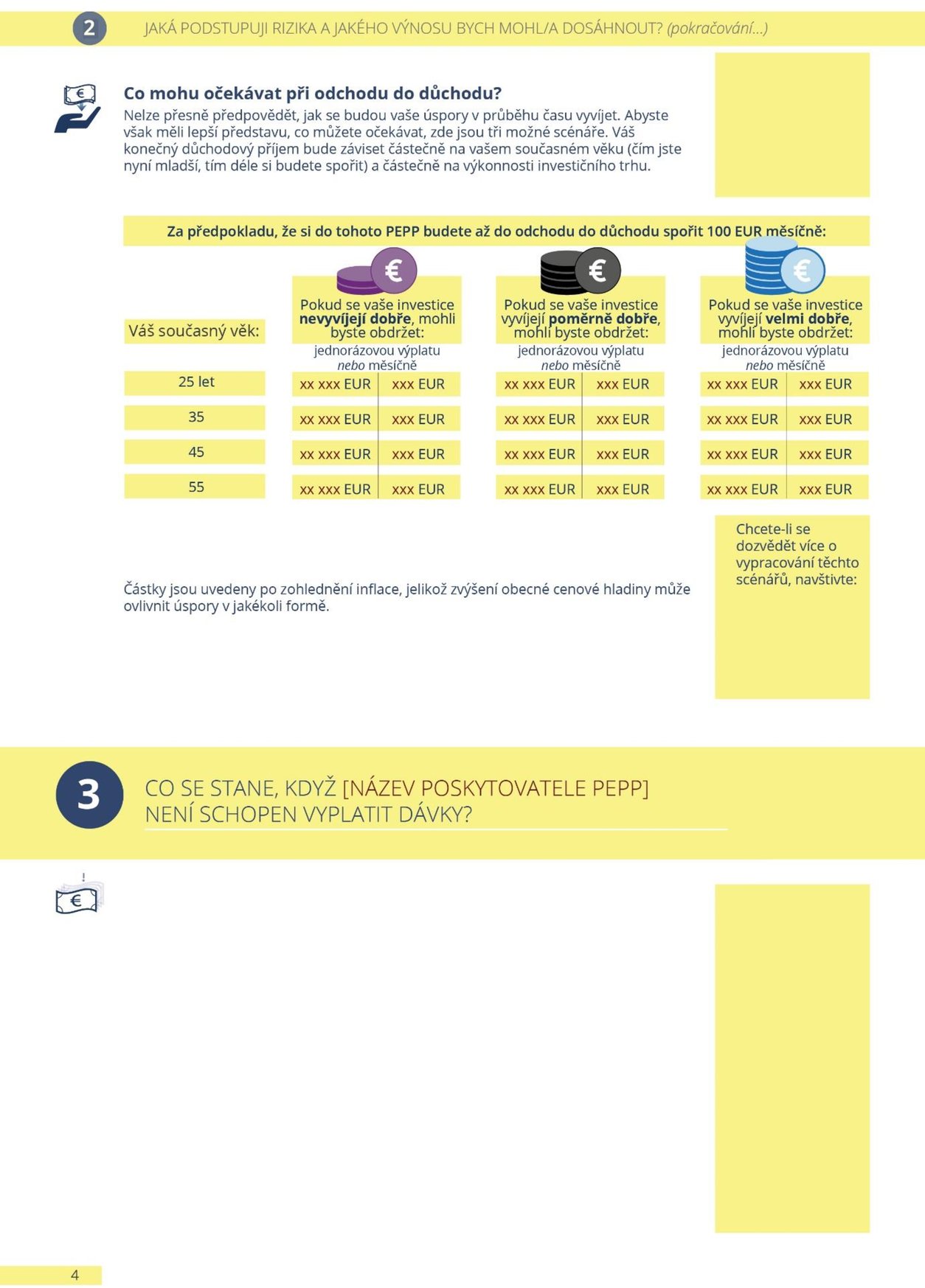

3. V oddíle sdělení klíčových informací o PEPP nazvaném „Jaká podstupuji rizika a jakého výnosu bych mohl/a dosáhnout?“ se informace o standardizovaných výkonnostních scénářích (příznivém scénáři, nejlepším scénáři a nepříznivém scénáři)uvádějí ve vztahu k předpokládaným důchodovým dávkám PEPP na základě těchto prvků:

|

a) |

projekce zahrnují čtyři běžné účastníky PEPP se čtyřiceti, třiceti, dvaceti a deseti lety do konce akumulační fáze a vycházejí ze standardizované výše příspěvků; |

|

b) |

příznivý scénář odkazuje na 85. percentil distribuce, nejlepší scénář na medián a nepříznivý scénář na 15. percentil distribuce; |

|

c) |

předpokládaný akumulovaný kapitál na konci akumulačního období a předpokládané měsíční důchodové dávky se upraví o vliv inflace; |

|

d) |

informace obsahují slovní vysvětlení, jak došlo k převedení na dnešní hodnoty vzhledem ke změnám kupní síly v průběhu času, a to s uvedením nominálních částek. |

4. Informace o případných podmínkách návratnosti pro účastníky PEPP nebo stanovených hranicích výkonnosti v oddíle sdělení klíčových informací o PEPP nazvaném „O jaký produkt se jedná?“ popíší koncepci a alokační mechanismy použitých technik snižování rizik.

5. Vstupy, předpoklady a metodiky pro informace uvedené v odstavcích 1, 2 a 3 jsou v souladu s přílohou III.

6. Pokud jsou informace poskytovány v elektronické podobě s vrstvením informací, obsahuje první vrstva alespoň souhrnný ukazatel rizik a předpokládané důchodové dávky PEPP čtyř běžných účastníků PEPP, přičemž nominální předpokládané dávky lze uvést v dalších vrstvách podrobností. Ostatní informace mohou být uvedeny v dalších vrstvách podrobností.

Článek 5

Oddíl nazvaný „S jakými náklady je investice spojena?“

1. Informace v oddíle sdělení klíčových informací o PEPP nazvaném „S jakými náklady je investice spojena?“ jsou stručné, jasné a snadno srozumitelné. Veškeré náklady a poplatky uvedené v oddíle „S jakými náklady je investice spojena?“ se vztahují ke skutečným nákladům vzniklým přímo na úrovni poskytovatele nebo na úrovni externě zajišťované činnosti nebo investičního fondu, včetně všech souvisejících režijních nákladů. Případné náklady a poplatky účtované potenciálnímu účastníku PEPP před zahájením spoření v rámci PEPP se uvedou samostatně jako „počáteční náklady“. Náklady a poplatky, jednorázové i pravidelné, jsou prezentovány jako „celkové roční náklady“ a jsou vyjádřeny v penězích a jako procentuální podíl akumulovaného kapitálu podle čl. 2 bodu 24 nařízení (EU) 2019/1238. Souhrnný dopad nákladů je prezentován na základě standardizovaného měsíčního příspěvku účastníka PEPP v peněžním vyjádření v souladu s částí III přílohy III tohoto nařízení.

2. Oddíl sdělení klíčových informací o PEPP nazvaný „S jakými náklady je investice spojena?“ musí obsahovat tyto informace:

|

a) |

informace o správních nákladech, jež vyplývají z činností poskytovatele PEPP spojených se správou účtů PEPP, shromažďováním příspěvků, poskytováním informací členům a prováděním plateb; |

|

b) |

informace o následujících investičních nákladech:

|

|

c) |

informace o distribučních nákladech vyplývajících z propagace a prodeje produktu PEPP, včetně nákladů a poplatků souvisejících s poskytováním poradenství; |

|

d) |

informace o nákladech na poskytnuté záruky účtované účastníkovi PEPP za finanční záruku na splacení alespoň akumulovaného kapitálu při výplatě a na jakékoli další finanční záruky poskytnuté podle smlouvy o PEPP. |

3. Pokud poskytovatel PEPP účtuje poplatky za účelem kompenzace nákladů, které byly vynaloženy na počáteční poradenství během počáteční doby platnosti smlouvy o PEPP, předtím, než může účastník uplatnit právo na změnu poskytovatele PEPP podle čl. 52 odst. 3 nařízení (EU) 2019/1238, je poskytovatel PEPP povinen informovat potenciální účastníky PEPP o celkové výši těchto poplatků a o době a četnosti jejich účtování.

4. Pokud jsou informace poskytovány v elektronické podobě s vrstvením informací, obsahuje první vrstva alespoň tyto informace:

|

a) |

informace o celkových ročních nákladech vyjádřených v penězích a jako procentuální podíl akumulovaného kapitálu na konci roku, jak je uvedeno v odstavci 1; |

|

b) |

informace o případných počátečních nákladech. |

Ostatní informace mohou být uvedeny v dalších vrstvách podrobností.

Článek 6

Standardní uspořádání sdělení klíčových informací o PEPP

Poskytovatelé PEPP prezentují sdělení klíčových informací o PEPP v souladu s přílohou I. Pokud jsou informace poskytovány v elektronické podobě, lze prezentaci pomocí šablony, která je stanovena v uvedené příloze, upravit pouze tak, aby umožňovala vrstvení informací.

KAPITOLA III

PŘEZKUM, REVIZE A POSKYTOVÁNÍ SDĚLENÍ KLÍČOVÝCH INFORMACÍ O PEPP

Článek 7

Přezkum sdělení klíčových informací o PEPP

1. Poskytovatelé PEPP přezkoumají informace obsažené ve sdělení klíčových informací o PEPP v souladu s čl. 30 odst. 1 nařízení (EU) 2019/1238 pokaždé, když dojde ke změně, která významně ovlivní nebo by mohla významně ovlivnit informace obsažené ve sdělení klíčových informací o PEPP, a alespoň každých dvanáct měsíců ode dne prvního zveřejnění sdělení klíčových informací o PEPP.

2. Při provádění přezkumu uvedeného v odstavci 1 poskytovatelé PEPP ověří, zda jsou informace obsažené ve sdělení klíčových informací o PEPP přesné, pravdivé a srozumitelné a zda nejsou zavádějící. Zejména ověří soulad s těmito kritérii:

|

a) |

zda jsou informace obsažené ve sdělení klíčových informací o PEPP v souladu s obecnými požadavky na úpravu a obsah podle článků 26, 27 a 28 nařízení (EU) 2019/1238 a se specifickými požadavky na úpravu a obsah stanovenými v článku 6 tohoto nařízení; |

|

b) |

zda se změnily rizika a výnosy PEPP, pokud taková změna implikuje, že je zapotřebí přesunout PEPP do jiné třídy souhrnného ukazatele rizik, než je ta, která je uvedena v přezkoumávaném sdělení klíčových informací o PEPP. |

3. Pro účely odstavce 1 poskytovatelé PEPP zavedou a po celou dobu životnosti PEPP udržují vhodné postupy, aby účastníci PEPP mohli kdykoli a bez zbytečného prodlení identifikovat jakékoli okolnosti, které by mohly vést ke změně, která ovlivní nebo by mohla ovlivnit přesnost, pravdivost či srozumitelnost informací obsažených ve sdělení klíčových informací o PEPP.

Článek 8

Revize sdělení klíčových informací o PEPP

1. Poskytovatelé PEPP neprodleně revidují sdělení klíčových informací o PEPP, pokud přezkum podle článku 7 dospěje k závěru, že je třeba provést změny sdělení klíčových informací o PEPP. Poskytovatelé PEPP zajistí, aby byly aktualizovány všechny oddíly sdělení klíčových informací o PEPP, kterých se tyto změny týkají.

2. Poskytovatel PEPP zveřejní revidované znění sdělení klíčových informací o PEPP na svých internetových stránkách a neprodleně o něm uvědomí účastníky PEPP v souladu s čl. 7 odst. 3.

Článek 9

Poskytování sdělení klíčových informací o PEPP

1. Osoba, která nabízí poradenství ohledně PEPP nebo PEPP prodává, poskytne sdělení klíčových informací o PEPP s dostatečným předstihem, aby měl potenciální nebo stávající účastník PEPP dostatek času na zvážení dokumentu, než se zaváže smlouvou nebo nabídkou související s tímto PEPP, a to bez ohledu na to, zda je potenciálnímu nebo stávajícímu účastníkovi PEPP poskytnuta lhůta na rozmyšlenou, či nikoli.

2. Pro účely odstavce 1 osoba, která nabízí poradenství ohledně PEPP nebo PEPP prodává, posoudí dobu, kterou každý potenciální nebo stávající účastník PEPP potřebuje ke zvážení sdělení klíčových informací o PEPP, přičemž přihlédne k následujícím kritériím:

|

a) |

obeznámenosti a zkušenostem potenciálního nebo stávajícího účastníka PEPP s daným PEPP nebo s PEPP podobné povahy nebo s riziky, která jsou podobná rizikům vyplývajícím z daného PEPP; |

|

b) |

složitosti, dlouhodobé povaze a omezené možnosti předčasné výplaty PEPP; |

|

c) |

naléhavosti výslovně vyjádřené potenciálním nebo stávajícím účastníkem PEPP ohledně uzavření navrhované smlouvy nebo nabídky, pokud poradenství nebo prodej iniciuje potenciální nebo stávající účastník PEPP. |

3. Pro účely odstavce 1, je-li sdělení klíčových informací o PEPP poskytováno on-line, musí splňovat následující podmínky:

|

a) |

musí být na webové stránce nebo v mobilní aplikaci na místě, kde jej lze snadno nalézt a přečíst si jej; |

|

b) |

musí být poskytováno ve fázi nákupního procesu, kdy je potenciálnímu nebo stávajícími účastníkovi PEPP dán dostatek času na zvážení dokumentu, než se zaváže smlouvou o PEPP nebo nabídkou související s touto smlouvou o PEPP. |

KAPITOLA IV

PREZENTACE A USPOŘÁDÁNÍ PŘEHLEDU DÁVEK PEPP

Článek 10

Prezentace přehledu dávek PEPP

1. Informace v přehledu dávek PEPP jsou stručné, jasné a snadno srozumitelné. Informace jsou u všech stávajících podúčtů prezentovány v následujícím pořadí:

|

a) |

informace uvedené v čl. 35 odst. 1 a 2 nařízení (EU) 2019/1238; |

|

b) |

v oddíle nazvaném „Název produktu“ informace uvedené v čl. 36 odst. 1 písm. a), b) a c) nařízení (EU) 2019/1238; |

|

c) |

v oddíle nazvaném „Kolik jsem naspořil/a v rámci svého PEPP?“ následující informace:

|

|

d) |

v oddíle nazvaném „Co obdržím při odchodu do důchodu?“ následující informace:

|

|

e) |

informace o předpokládaném akumulovaném kapitálu na konci akumulačního období a o předpokládaných měsíčních důchodových dávkách; |

|

f) |

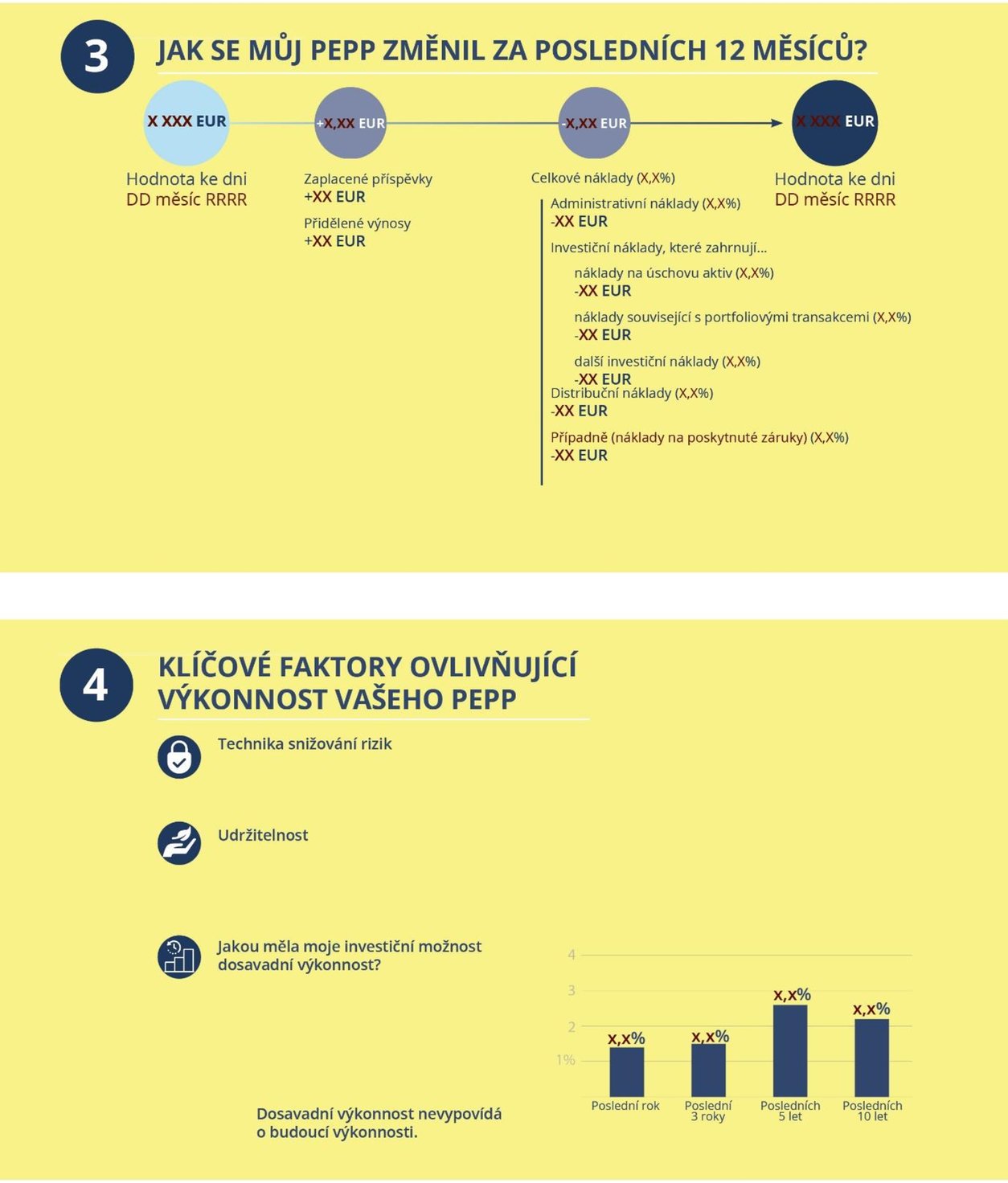

v oddíle nazvaném „Jak se můj PEPP změnil za posledních dvanáct měsíců?“ informace uvedené v čl. 36 odst. 1 písm. e), f) a h) nařízení (EU) 2019/1238 o vývoji účtu PEPP za posledních dvanáct měsíců, srovnání počátečního zůstatku s konečným zůstatkem s uvedením zaplacených příspěvků, výnosů z investic přidělených k účtu PEPP a nákladů a poplatků uvedených v čl. 5 odst. 2 tohoto nařízení; |

|

g) |

v oddíle nazvaném „Klíčové faktory ovlivňující výkonnost mého PEPP“ případné informace uvedené v čl. 36 odst. 1 písm. g), j) a l) nařízení (EU) 2019/1238 a čl. 3 odst. 10 tohoto nařízení; |

|

h) |

v oddíle nazvaném „Důležité informace“ následující informace:

|

Informace uvedené v prvním pododstavci písm. c) bodě iii) se poskytují samostatně v souladu s čl. 3 odst. 4.

Informace uvedené v prvním pododstavci písm. e) se poskytují po zohlednění inflace. Informace se doplní slovním vysvětlením, jak došlo k převedení na dnešní hodnoty vzhledem ke změnám kupní síly v průběhu času.

Pro účely prvního pododstavce písm. f) je souhrnný dopad nákladů na předpokládaný akumulovaný kapitál při výplatě podle čl. 36 odst. 1 písm. f) nařízení (EU) 2019/1238 prezentován jako „Snížení majetku“, jak je uvedeno v části III přílohy III tohoto nařízení.

Informace uvedené v prvním pododstavci písm. g) se vztahují k dosavadní výkonnosti investiční možnosti účastníka PEPP podle rozdělení mezi účastníky PEPP, a to pokud možno za dobu posledních deseti let. Není-li možné poskytnout informace za dobu posledních deseti let, poskytnou se informace za nejdelší možnou dobu, po kterou si účastník PEPP v rámci PEPP spořil. Tyto informace jsou prezentovány jako průměrné výnosy z investic, od nichž jsou odečteny investiční náklady, za období posledního roku, tří posledních let, pěti posledních let a deseti posledních let, vyjádřené jako procentuální podíl akumulovaného kapitálu.

2. Předpoklady pro informace uvedené v odstavci 1 musí být v souladu s přílohou III.

3. Pokud jsou informace poskytovány v elektronické podobě s vrstvením informací, obsahuje první vrstva alespoň informace uvedené v odst. 1 písm. a), b), d) a e). Ostatní informace mohou být uvedeny v dalších vrstvách podrobností.

Článek 11

Standardní uspořádání přehledu dávek PEPP

Poskytovatelé PEPP prezentují přehled dávek PEPP v souladu s přílohou II. Pokud jsou informace poskytovány v elektronické podobě, lze šablonu stanovenou v uvedené příloze upravit pouze tak, aby bylo možné vrstvení informací.

KAPITOLA V

NÁKLADY A POPLATKY U ZÁKLADNÍHO PEPP

Článek 12

Druhy nákladů a poplatků u základního PEPP

1. Náklady a poplatky uvedené v čl. 45 odst. 2 nařízení (EU) 2019/1238, ve vztahu k akumulovanému kapitálu účastníka základního PEPP na konci příslušného roku, zahrnují veškeré skutečně vynaložené náklady a poplatky, které vznikly přímo na úrovni poskytovatele nebo na úrovni externě zajišťované činnosti, včetně příslušných režijních nákladů a poplatků spojených se spořením v rámci základního PEPP a distribucí základního PEPP. Tyto náklady a poplatky zahrnují zejména:

|

a) |

správní náklady; |

|

b) |

investiční náklady; |

|

c) |

distribuční náklady. |

2. Veškeré náklady a poplatky spojené s dalšími prvky nebo vlastnostmi základního PEPP, které nejsou vyžadovány článkem 45 nařízení (EU) 2019/1238, a veškeré náklady a poplatky spojené se službami změny poskytovatele stanovenými v článku 54 nařízení (EU) 2019/1238 se do nákladů uvedených v čl. 45 odst. 2 nařízení (EU) 2019/1238 nezahrnují.

Článek 13

Náklady a poplatky u záruk na základní PEPP

1. Poskytuje-li základní PEPP záruku na kapitál, která je splatná na začátku výplatní fáze a během výplatní fáze podle čl. 45 odst. 1 nařízení (EU) 2019/1238, nezahrnují se náklady přímo spojené s uvedenou zárukou na kapitál do nákladů uvedených v čl. 45 odst. 2 nařízení (EU) 2019/1238.

2. Náklady účtované za záruku na kapitál poskytovatel PEPP výslovně a samostatně zveřejní v oddíle sdělení klíčových informací o PEPP nazvaném „S jakými náklady je investice spojena?“ a v oddíle přehledu dávek PEPP nazvaném „Jak se můj PEPP změnil za posledních 12 měsíců?“.

3. Poskytovatel PEPP musí být případně schopen na žádost příslušného vnitrostátního orgánu nebo orgánu EIOPA prokázat, že příslušné náklady přímo souvisejí se zárukou na kapitál.

KAPITOLA VI

TECHNIKY SNIŽOVÁNÍ RIZIK

Článek 14

Cíl technik snižování rizik

1. Poskytovatelé PEPP při používání technik snižování rizik u investiční strategie PEPP stanoví cíl v souladu se specifickým důchodovým cílem účastníka PEPP nebo skupiny účastníků PEPP v souladu s podmínkami uvedenými v čl. 47 odst. 2 nařízení (EU) 2019/1238.

2. Poskytovatel PEPP navrhne techniku snižování rizik tak, aby dosáhl cíle spočívajícího v zajištění stabilního a přiměřeného budoucího individuálního důchodového příjmu z PEPP, a to s přihlédnutím k očekávané zbývající době trvání individuální akumulační fáze účastníka PEPP nebo skupiny účastníků PEPP a možnosti výplaty zvolené účastníkem PEPP. K uskutečnění tohoto cíle musí být technika snižování rizik navržena tak, aby:

|

a) |

zajistila, že očekávaná ztráta, definovaná jako rozdíl mezi předpokládanou sumou příspěvků a předpokládaným akumulovaným kapitálem na konci akumulační fáze, nebude podle zátěžového scénáře vyšší než 20 %, což se rovná pátému percentilu distribuce; |

|

b) |

měla za cíl překonat roční míru inflace s pravděpodobností nejméně 80 % během akumulační fáze v délce 40 let; |

|

c) |

zohledňovala výsledky stochastického modelování. |

3. Pokud poskytovatel PEPP nenabízí u základního PEPP záruku na kapitál podle článku 13, použije poskytovatel PEPP investiční strategii, která s přihlédnutím k výsledkům stochastického modelování zajistí zpětné získání kapitálu na začátku výplatní fáze a během výplatní fáze s pravděpodobností nejméně 92,5 %. Pokud však zbývající akumulační fáze při sjednávání základního PEPP činí deset či méně let, lze použít investiční strategii s pravděpodobností nejméně 80 %.

4. Při navrhování techniky snižování rizik pro skupinu účastníků PEPP navrhne poskytovatel PEPP techniku snižování rizik tak, aby zajistil spravedlivou a rovnocennou ochranu každého jednotlivého účastníka PEPP ve skupině a zamezil spekulacím ze strany jednotlivých účastníků PEPP ve skupině.

5. Poskytovatelé PEPP zajistí, aby jakékoli odměny spojené s výkonností, které jsou poskytovány jednotlivcům jednajícím jménem poskytovatele PEPP a provádějícím techniky snižování rizik, vedly k dosažení cíle technik snižování rizik.

6. Poskytovatelé PEPP zajistí vhodnost, účinnost a účelnost techniky snižování rizik prostřednictvím zvláštního postupu a ustanovení v rámci dohledu nad produktem a jeho řízení, jak požaduje článek 25 nařízení (EU) 2019/1238. Tento rámec podléhá kontrole orgánem dohledu a oznamování orgánům dohledu.

7. Pokud si účastník PEPP zvolí jinou investiční možnost podle článku 44 nařízení (EU) 2019/1238 nebo změní poskytovatele PEPP podle čl. 20 odst. 5 nebo článku 52 uvedeného nařízení, poskytovatel PEPP tomuto odcházejícímu účastníkovi PEPP spravedlivě vyplatí případné přidělené rezervy a výnosy investic. Poskytovatel PEPP zajistí, aby bylo přidělení stejně spravedlivé vůči odcházejícímu účastníkovi PEPP i vůči zbývajícím účastníkům PEPP.

8. V případě nepříznivého ekonomického vývoje během tří let před očekávaným koncem zbývající doby akumulační fáze účastníka PEPP prodlouží poskytovatel PEPP poslední fázi životního cyklu nebo použitou techniku snižování rizik o přiměřenou dodatečnou dobu v délce až tří let od původně očekávaného konce akumulační fáze. K tomuto prodloužení je nutný výslovný souhlas účastníka PEPP a provádí se v souladu s podmínkami uvedenými v článku 47 nařízení (EU) 2019/1238.

Článek 15

Životní cyklus

1. Při použití techniky snižování rizik, která upravuje rozdělení investic s cílem zmírnit finanční rizika investic na základě zbývající doby trvání, poskytovatel PEPP stanoví průměrné expozice vůči kapitálovým a dluhovým nástrojům, přičemž zajistí soulad s článkem 41 nařízení (EU) 2019/1238 u všech případných dílčích portfolií na základě fází životního cyklu.

2. Poskytovatel PEPP navrhne životní cyklus tak, aby zajistil, že účastníci PEPP, kteří mají nejdále k očekávanému konci akumulační fáze, budou investovat (ve smluvně stanoveném rozsahu) do dlouhodobých investic, které přinášejí vyšší výnosy investic díky svým specifickým charakteristikám vyšší rizikovosti a výnosnosti, včetně nelikvidních nebo kapitálových charakteristik. U účastníků PEPP, kteří mají nejblíže k očekávanému konci akumulační fáze, poskytovatel PEPP zajistí, aby investice byly převážně likvidní, vysoce kvalitní a vykazovaly fixní výnosy investic.

Článek 16

Vytváření rezerv

1. Při používání techniky snižování rizik, která stanoví vytváření rezerv z příspěvků účastníků PEPP nebo z výnosů investic, poskytovatelé PEPP stanoví ve smlouvě o PEPP transparentním a srozumitelným způsobem pravidla pro přidělování akumulovaného kapitálu a výnosů z investic na individuální účet účastníka PEPP, do rezerv a z rezerv a případně příslušné skupině účastníků PEPP.

2. Poskytovatel PEPP přiděluje příspěvky a výnosy z investic vyčleněných aktiv do rezerv transparentním a srozumitelným způsobem s cílem vytvořit přiměřené rezervy v době kladných výnosů z investic. Stejně tak poskytovatel PEPP přiděluje část rezerv na individuální účet účastníka PEPP a případně odpovídající skupině účastníků PEPP, spravedlivým a transparentním způsobem, v době záporných výnosů z investic.

3. Poskytovatel PEPP jasně vymezí a vyčlení aktiva investovaná ve prospěch účastníků PEPP. Poskytovatel PEPP nesmí obchodovat na svůj vlastní účet s aktivy vyčleněnými pro účastníky PEPP.

4. V prvních deseti letech od založení nového PEPP může poskytovatel PEPP přispět k vytvoření rezerv poskytnutím půjčky nebo kapitálové investice do aktiv účastníků PEPP. V takovém případě poskytovatel PEPP upřesní podmínky svého příspěvku a podílu na zisku, jakož i vzorec postupného snižování objemu investic po dobu maximálně deseti let a tyto podmínky transparentně a srozumitelně uvede ve smlouvě o PEPP.

Článek 17

Záruky minimální návratnosti

1. Pokud poskytovatel PEPP nabízí záruky minimálního výnosu, popíše srozumitelně vlastnosti těchto záruk, včetně jejich omezení a prahových hodnot, a upřesní, zda se záruka vztahuje na výnosy po zohlednění inflace nebo na nominální výnosy.

2. Poskytovatel PEPP ve sdělení klíčových informací o PEPP a následně v přehledu dávek PEPP poskytne výslovnou informaci o tom, zda je úroveň záruky uvedena po zohlednění roční míry inflace, či nikoli.

Článek 18

Celostní hodnocení rizik a výnosů PEPP

Pro účely článků 3, 4, 5, 10 a 14 poskytovatelé PEPP použijí metodiky stanovené v příloze III.

Článek 19

Vstup v platnost

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 18. prosince 2020.

Za Komisi

předsedkyně

Ursula VON DER LEYEN

(1) Úř. věst. L 198, 25.7.2019, s. 1.

(2) Nařízení Komise v přenesené pravomoci (EU) 2017/653 ze dne 8. března 2017, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 1286/2014 o sděleních klíčových informací týkajících se strukturovaných retailových investičních produktů a pojistných produktů s investiční složkou stanovením regulačních technických norem týkajících se prezentace, obsahu, kontroly a úpravy sdělení klíčových informací a podmínek pro splnění požadavků na poskytnutí těchto sdělení (Úř. věst. L 100, 12.4.2017, s. 1).

(3) Nařízení Evropského parlamentu a Rady (EU) č. 1094/2010 ze dne 24. listopadu 2010 o zřízení Evropského orgánu dohledu (Evropského orgánu pro pojišťovnictví a zaměstnanecké penzijní pojištění), o změně rozhodnutí č. 716/2009/ES a o zrušení rozhodnutí Komise 2009/79/ES (Úř. věst. L 331, 15.12.2010, s. 48).

(4) Nařízení Evropského parlamentu a Rady (EU) č. 1286/2014 ze dne 26. listopadu 2014 o sděleních klíčových informací týkajících se strukturovaných retailových investičních produktů a pojistných produktů s investiční složkou (Úř. věst. L 352, 9.12.2014, s. 1).

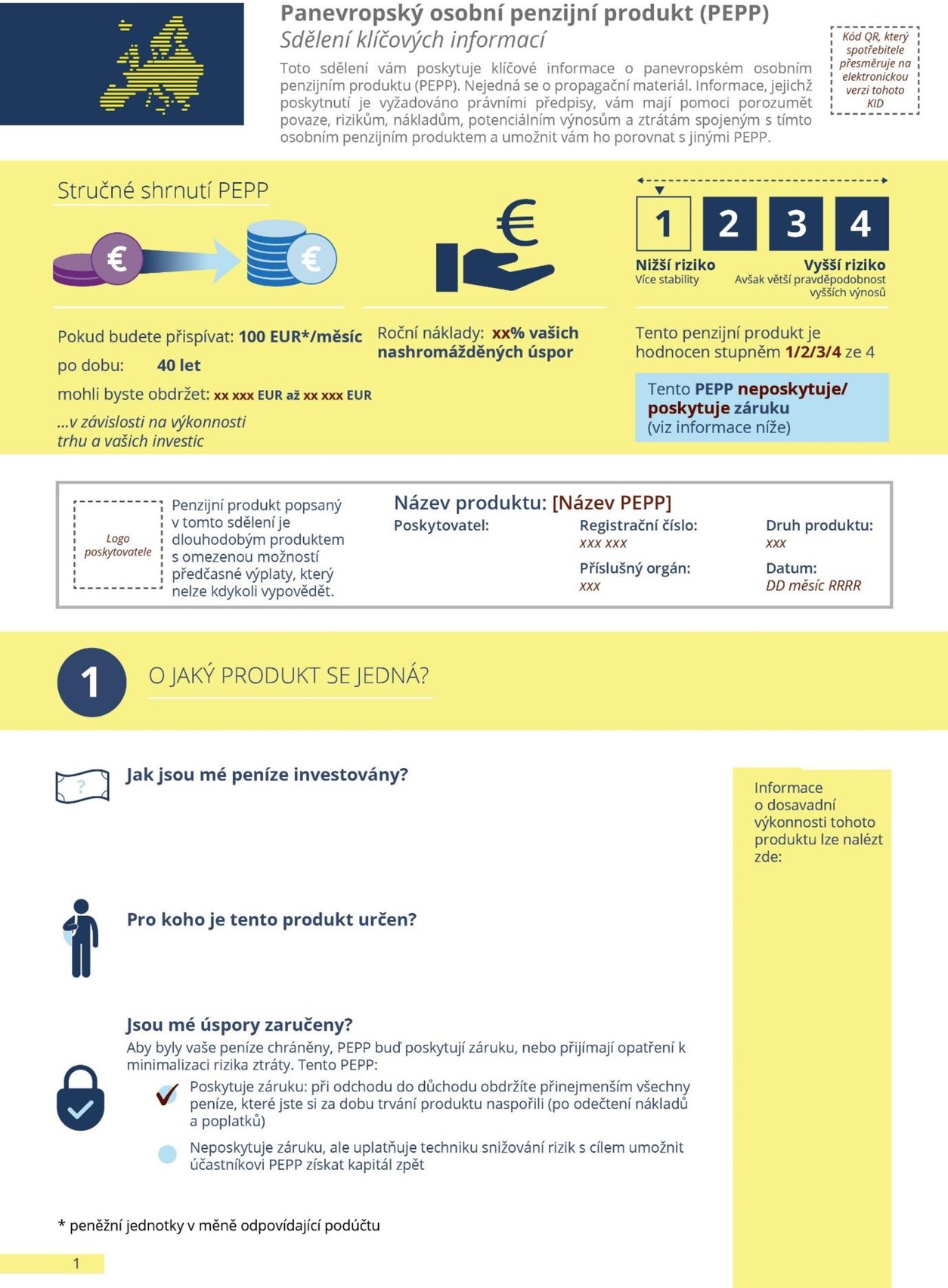

PŘÍLOHA I

ŠABLONA SDĚLENÍ KLÍČOVÝCH INFORMACÍ O PEPP

Část I. Pokyny pro vyplnění šablony sdělení klíčových informací o PEPP

|

1. |

Poskytovatelé PEPP dodrží pořadí oddílů a použijí nadpisy, prezentační nástroje a ikony uvedené v šabloně sdělení klíčových informací o PEPP v části II této přílohy, která však nestanovuje parametry týkající se délky jednotlivých oddílů a umístění konců stránek. Při tisku by neměl být překročen celkový rozsah maximálně pěti stran velikosti A4. |

|

2. |

Pod zvýrazněným nadpisem „Sdělení klíčových informací o PEPP“ se doplní toto prohlášení: „Toto sdělení vám poskytuje klíčové informace o panevropském osobním penzijním produktu (PEPP). Nejedná se o propagační materiál. Informace, jejichž poskytnutí je vyžadováno právními předpisy, vám mají pomoci porozumět povaze, rizikům, nákladům, potenciálním výnosům a ztrátám spojeným s tímto osobním penzijním produktem a umožnit vám ho porovnat s jinými PEPP.“ |

|

3. |

Poskytovatelé PEPP mohou do šablony zahrnout kód QR odkazující na elektronickou verzi sdělení klíčových informací o PEPP („PEPP KID“). |

|

4. |

V horní části šablony, v oddíle nazvaném „Stručné shrnutí PEPP“ poskytovatelé PEPP uvedou tyto informace:

|

|

5. |

Poskytovatel PEPP doplní toto prohlášení: „Penzijní produkt popsaný v tomto sdělení je dlouhodobým produktem s omezenou možností předčasné výplaty, který nelze kdykoli vypovědět.“ |

|

6. |

V dalším oddíle může poskytovatel PEPP doplnit svou značku nebo logo společnosti a uvede tyto informace:

|

|

7. |

V oddíle nazvaném „Jak jsou mé peníze investovány?“ poskytovatel PEPP uvede informace podle čl. 3 odst. 1. Poskytovatelé PEPP mohou informace podle čl. 3 odst. 10 tohoto nařízení uvést v pravém sloupci nebo v hlavní části. |

|

8. |

V oddíle nazvaném „Pro koho je tento produkt určen?“ poskytovatel PEPP uvede informace podle čl. 3 odst. 2 tohoto nařízení. |

|

9. |

V oddíle nazvaném „Jsou mé úspory zaručeny?“ poskytovatel PEPP uvede:

|

|

10. |

V oddíle nazvaném „Co se stane při mém odchodu do důchodu?“ poskytovatel PEPP uvede informace podle čl. 3 odst. 3 tohoto nařízení. |

|

11. |

V oddíle nazvaném „Co se stane s mými úsporami PEPP, pokud zemřu/utrpím zdravotní postižení/budu žít déle, než předpokládá moje smlouva o PEPP?“ poskytovatel PEPP uvede informace podle čl. 3 odst. 4 tohoto nařízení. |

|

12. |

V oddíle nazvaném „Co se stane, když se přestěhuji do jiné země?“ poskytovatel PEPP uvede informace podle čl. 3 odst. 5 tohoto nařízení. Poskytovatelé PEPP mohou v pravém sloupci nebo v hlavní části uvést, kde lze získat další informace. |

|

13. |

V oddíle nazvaném „Mohu smlouvu o produktu předčasně vypovědět?“ poskytovatel PEPP uvede prohlášení o důsledcích pro účastníka PEPP:

|

|

14. |

V oddíle nazvaném „Mohu změnit svého poskytovatele?“ poskytovatel PEPP uvede informace podle čl. 3 odst. 6 tohoto nařízení. Poskytovatelé PEPP mohou v pravém sloupci nebo v hlavní části uvést, kde lze získat další informace. |

|

15. |

V oddíle nazvaném „Mohu změnit svou investiční možnost?“ poskytovatel PEPP uvede informace podle čl. 3 odst. 7 tohoto nařízení. |

|

16. |

V oddíle nazvaném „Budou mé peníze investovány udržitelným způsobem?“ poskytovatel PEPP uvede informace podle čl. 3 odst. 8 tohoto nařízení. Poskytovatelé PEPP mohou v pravém sloupci nebo v hlavní části uvést, kde lze získat další informace. |

|

17. |

V oddíle nazvaném „Řídí se smlouva právem [členského státu]?“ poskytovatel PEPP uvede informace o použitelném právu, kterým se smlouva o PEPP bude řídit, pokud strany nemají možnost svobodné volby použitelného práva, nebo v případě, že si strany použitelné právo zvolit mohou, právo, jehož volbu poskytovatel PEPP navrhuje. |

|

18. |

V oddíle nazvaném „Mohu smlouvu zrušit nebo se rozmyslet?“ poskytovatel PEPP uvede informace podle čl. 3 odst. 9 tohoto nařízení. |

|

19. |

V oddíle nazvaném „Jaký má produkt rizikový profil?“ poskytovatel PEPP uvede informace podle čl. 4 odst. 1 tohoto nařízení. Poskytovatelé PEPP mohou v pravém sloupci nebo v hlavní části uvést, kde lze získat další informace, zejména informace o metodikách použitých pro souhrnný ukazatel rizik. |

|

20. |

V oddíle nazvaném „Existuje riziko, že ztratím veškerý svůj investovaný kapitál?“ poskytovatel PEPP uvede informace podle čl. 4 odst. 2 tohoto nařízení. |

|

21. |

V oddíle nazvaném „Co mohu očekávat při odchodu do důchodu?“ poskytovatel PEPP uvede při poskytování informací podle čl. 4 odst. 3 a 4 informace podle čl. 4 odst. 3 písm. a) až c) takto:

|

|

22. |

V oddíle nazvaném „Co mohu očekávat při odchodu do důchodu?“ poskytovatel PEPP uvede prohlášení, že skutečnou výši vyplácené částky mohou ovlivnit daňové právní předpisy členského státu, v němž má účastník PEPP bydliště. |

|

23. |

V oddíle nazvaném „Co se stane, když [název poskytovatele PEPP] není schopen vyplatit dávky?“ poskytovatel PEPP doplní stručný popis toho, zda se na příslušnou ztrátu vztahuje systém odškodnění nebo záruk pro investory, a pokud ano, o jaký systém se jedná, jaké je jméno ručitele a na která rizika se systém vztahuje a na která nikoli. |

|

24. |

V oddíle nazvaném „Jednorázové náklady“ poskytovatel PEPP uvede náklady účtované za sjednání smlouvy a jednorázové poplatky účtované v případě vypovězení smlouvy do pěti let. |

|

25. |

V oddíle nazvaném „Roční náklady“ poskytovatel PEPP uvede informace podle čl. 5 odst. 1 a 3. Poskytovatelé PEPP mohou v pravém sloupci nebo v hlavní části vysvětlit jakékoli další náklady, které si poskytovatel PEPP nebo distributor PEPP účtují, a poskytnout podrobné informace o veškerých nákladech spojených s distribucí, jež nebyly zahrnuty do nákladů uvedených v předchozích oddílech, aby tak účastníkovi PEPP umožnili porozumět kumulativnímu účinku souhrnných nákladů na návratnost investice. |

|

26. |

V oddíle nazvaném „Jaké jsou konkrétní požadavky na podúčet odpovídající [členskému státu, v němž mám bydliště]?“ a v pododdíle nazvaném „Požadavky na období vkládání příspěvků“ poskytovatel PEPP popíše podmínky pro akumulační fázi, jak je stanoví členský stát, v němž má účastník PEPP bydliště. V pododdíle nazvaném „Požadavky na období vyplácení částek“ poskytovatel PEPP popíše podmínky pro výplatní fázi, jak je stanoví členský stát, v němž má účastník PEPP bydliště. |

|

27. |

V oddíle nazvaném „Jakým způsobem mohu podat stížnost?“ poskytovatel PEPP uvede informace o tom, jakým způsobem a ke komu může účastník PEPP podat stížnost ohledně PEPP nebo ohledně jednání poskytovatele PEPP či distributora PEPP. |

Část II. Šablona

PŘÍLOHA II

ŠABLONA PŘEHLEDU DÁVEK PEPP

Část I. Pokyny pro vyplnění šablony přehledu dávek PEPP

|

1. |

Poskytovatelé PEPP dodrží pořadí oddílů a použijí nadpisy a prezentační nástroje nebo grafy a ikony uvedené v šabloně, která však nestanovuje parametry týkající se délky jednotlivých oddílů a umístění konců stránek. |

|

2. |

Poskytovatelé PEPP mohou do šablony zahrnout kód QR odkazující na elektronickou verzi přehledu dávek PEPP a mohou doplnit svou značku nebo logo společnosti. |

|

3. |

V oddíle nazvaném „Jakou částku obdržím při odchodu do důchodu?“ poskytovatel PEPP uvede výsledky pro tyto scénáře:

|

Část II. Šablona

PŘÍLOHA III

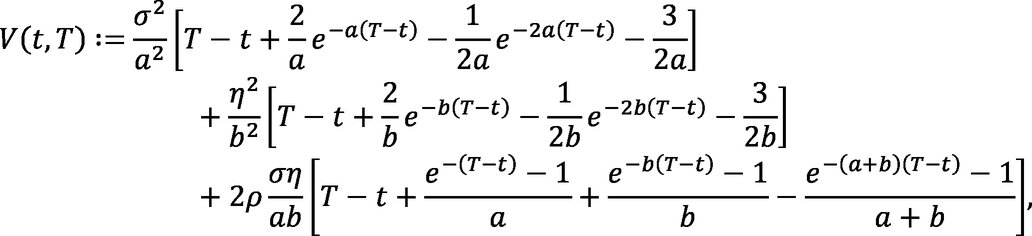

VSTUPY, PŘEDPOKLADY A METODIKY

Část I. Metodika, na které je založena prezentace rizik a výnosů

Souhrnný ukazatel rizik

|

1. |

Poskytovatelé PEPP rozčlení základní PEPP a jednotlivé alternativní investiční možnosti do čtyř různých kategorií: „1“, „2“, „3“ a „4“. Toto rozčlenění je založeno na:

|

|

2. |

Pro vypočítání rizika, že účastník nezíská zpět příspěvky po zohlednění inflace, poskytovatelé PEPP stochasticky určí škálu předpokládaného akumulovaného kapitálu na konci akumulačního období u běžných účastníků PEPP, obecných délek akumulačních období a standardizovaných výší příspěvků. Po provedení stochastické simulace se riziko vyjádří jako pravděpodobnost v procentních bodech, která se odvodí od počtu pozorování, u kterých je suma příspěvků po zohlednění inflace vyšší než předpokládaná hodnota akumulovaného kapitálu na konci akumulačního období, ve srovnání s počtem všech pozorování. |

|

3. |

Riziko, že účastník nezíská zpět příspěvky po zohlednění inflace, u jednotlivých investičních možností se rozčlení do různých kategorií takto:

Pokud se kategorie rizika investiční možnosti u různých akumulačních období liší, použije se kategorie nejvyššího rizika. |

||||||||||||||||||||||||||||||

|

4. |

Pro vypočítání předpokládaného poklesu poskytovatelé PEPP stochasticky určí škálu předpokládaného akumulovaného kapitálu na konci akumulačního období u běžných účastníků PEPP, obecných délek akumulačních období a standardizovaných výší příspěvků. Po provedení stochastické simulace se riziko vyjádří jako procento předpokládaného poklesu vůči sumě příspěvků po zohlednění inflace. Předpokládaný pokles se určí z pozorování, u kterých jsou příspěvky po zohlednění inflace vyšší než předpokládaná hodnota akumulovaného kapitálu na konci akumulačního období, a průměrných ztrát zaznamenaných u těchto pozorování. |

|

5. |

Riziko, pokud jde o předpokládaný pokles, u jednotlivé investiční možnosti se rozčlení do různých kategorií takto:

Pokud se kategorie rizika investiční možnosti u různých akumulačních období liší, použije se kategorie nejvyššího rizika. |

||||||||||||||||||||||||||||||

|

6. |

Pro vypočítání předpokládaných výnosů, aby se dosáhlo určité výše dávek PEPP, poskytovatelé PEPP stochasticky určí škálu předpokládaného akumulovaného kapitálu na konci akumulačního období u běžných účastníků PEPP, obecných délek akumulačních období a standardizovaných výší příspěvků. Poskytovatelé PEPP vyjádří výnosy v podobě mediánu akumulovaného kapitálu na konci akumulačního období jako násobek sumy příspěvků po zohlednění inflace. |

|

7. |

Výnosy, aby se dosáhlo určité výše dávek PEPP, u jednotlivé investiční možnosti se rozčlení do různých kategorií takto:

Pokud se kategorie výnosů investiční možnosti u různých akumulačních období liší, použije se kategorie nejnižších výnosů. |

||||||||||||||||||||||||||||||

|

8. |

Pro agregaci výsledků kategorizace jednotlivých investičních možností do souhrnného ukazatele rizik poskytovatelé PEPP:

|

Scénáře výkonnosti

|

9. |

Poskytovatelé PEPP stochasticky určí předpokládané dávky PEPP (v příslušných případech) na začátku výplatní fáze, nebo během ní, přičemž zohlední:

|

|

10. |

Hodnoty předpokládaných dávek PEPP v rámci různých scénářů výkonnosti se určí v souladu se stochastickým rozptylem předpokládaných dávek PEPP:

|

Část II. Pravidla pro určování projekcí důchodových dávek

Roční míra nominální výnosnosti investic

|

11. |

Poskytovatelé PEPP určí předpokládané nominální výnosnosti investic základních PEPP a alternativních investičních možností za použití odpovídajícího stochastického přístupu, který zohlední příslušnou investiční strategii, strategickou alokaci investic a techniku snižování rizik použitou u jednotlivých investičních možností. |

|

12. |

Při určování různých prvků stochastického modelu poskytovatelé PEPP použijí roční míru inflace a mohou zvážit použití modulárního přístupu ke stochastickému výpočtu, a to přinejmenším u:

|

|

13. |

Při určování nominálních úrokových sazeb může poskytovatel PEPP použít model G2++ pro sazby v krátkém období (jeho popis viz Brigo a kol., 2006 (1)), který je rovnocenný dvoufaktorovému modelu Hull–White a umožňuje použít záporné úrokové sazby. Jeho chování ovlivňuje pět parametrů, dva na každý faktor a jeden týkající se korelace. Složky dvourozměrného Wienerova procesu jsou korelovány a deterministický faktor posunu umožňuje dokonalé přizpůsobení struktury počátečního období tržním sazbám.

Stochastické diferenciální rovnice pro dva faktory x(t) a y(t) jsou

a

kde a, b, σ a η jsou kladné parametry a

|

,

, . Korelační parametr

. Korelační parametr  .

.|

14. |

Rizikově neutrální oceňování s využitím rizikově neutrálního opatření  vyžaduje přizpůsobení reálnému opatření vyžaduje přizpůsobení reálnému opatření |

|

15. |

Pomocí Girsanovovy věty následuje výpočet

s použitím λi

jako tržní ceny rizika. Dynamiku při opatření

a

Proces pro sazby v krátkém období r(t) je dán součtem dvou faktorů a deterministického posunu, tj. r(t) = x(t) + y(t) + φ(t), kdy pro faktor deterministického posunu φ(t)

platí. V této rovnici označuje fM (0, T) tržní okamžitou forwardovou úrokovou míru v počáteční době 0 s horizontem T. |

.

.|

16. |

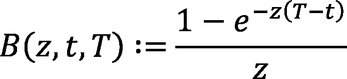

V návaznosti na model G2++ existují analytická řešení ceny bezkupónového dluhopisu, která lze definovat

a

u kterých je cena bezkupónového dluhopisu v modelu G2++ P(t,T) = A(t,T) e –B ( a,t,T ) x ( t ) –B ( b,t,T ) y ( t ). PM (t,T) zde označuje tržní cenu bezkupónového dluhopisu v době t splatnosti T. |

,

,

|

17. |

Poskytovatel PEPP může použít modelové ceny pro stanovení výnosů z bezrizikových investic do dluhopisů. Sazbu v krátkém období lze dále použít jako vstupní údaj pro modelování výnosů z kapitálu a případně pro výnosy z majetku. |

|

18. |

Pro stanovení úvěrových rozpětí může poskytovatel PEPP použít simulaci úvěrových rozpětí, aby byla skombinována časová struktura bezrizikového bezkupónového dluhopisu k získání časové struktury úvěrově rizikového bezkupónového dluhopisu. Míry rizika dluhopisů různých ratingových tříd lze modelovat pomocí procesů, které zavedli Cox, Ingersoll a Ross (procesy CIR). Míra rizika πi se vyvíjí při rizikově neutrálním opatření podle stochastické diferenciální rovnice:

přičemž platí podmínka 2kθ > σ 2 s cílem zachovat π(t) kladné u všech t. Za předpokladu tržní ceny rizika

je reálná dynamika dána jako

|

.

.|

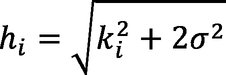

19. |

Poskytovatelé PEPP mohou modelovat míry rizika pro ratingové třídy AAA (i = 1), AA, A, BBB a BB (i = 5) potenciálně diferencované pro podnikové, kryté a jiné dluhopisy. Pravděpodobnosti selhání pi

(t,T) se poté vypočítají jako součin cen CIR Pi

(t,T) v době t splatnosti T, tj.

kde

Rozpětí si (t,T) se poté určí pomocí

s δ jako mírou výtěžnosti. |

,

, ,

, a

a .

. ,

,|

20. |

Pro stanovení výnosů z kapitálu může poskytovatel PEPP použít model pro vývoj jednoho indexu akciového trhu pomocí geometrického Brownova pohybu. Tento model zahrnuje dva parametry: volatilitu a rizikovou přirážku za kapitál. Model nominální úrokové sazby poskytuje použitelnou bezrizikovou sazbu a výstupem modelu jsou roční (anualizované) výnosy z investic do tržního indexu.

dSt = (r(t) + λ) Stdt + σStdWt |

|

21. |

Pro stanovení roční volatility mohou poskytovatelé PEPP k anualizaci výsledku použít směrodatnou odchylku měsíčních výnosů příslušného akciového indexu pro příslušné, reprezentativní časové období. |

|

22. |

Poskytovatelé PEPP mohou použít rizikovou přirážku za kapitál λeq

jako implicitní opatření podle Damodarana (2020) (2), mohou ji však vypočítat přímo s použitím příslušného akciového indexu bez dalších rizikových přirážek pro jednotlivé země. Definuje se jako

λeq := E[Rm ] – Rf , kde E[Rm ] je očekávaný tržní výnos a bezriziková sazba Rf může být zvolena jako spotový kurz 10Y křivky ECB nebo národní centrální banky. |

|

23. |

Pro tempo růstu g může poskytovatel PEPP použít dlouhodobou prognózu růstu EPS, přičemž γ je součet dividendového výnosu a výnosu zpětného odkupu. Peněžní toky lze určit pomocí konstantní míry růstu po dobu pěti let, poté je konečný peněžní tok stálý, přičemž jeho míra růstu je bezrizikovou sazbou.

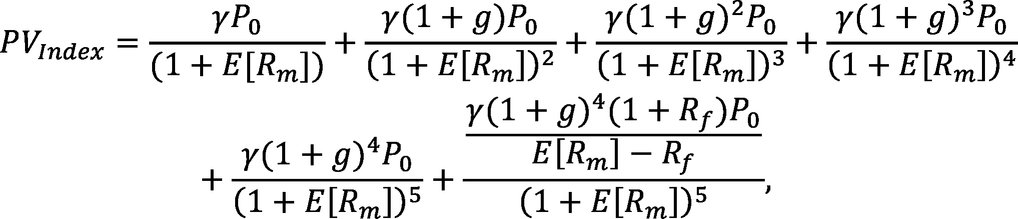

přičemž PVindex je současná hodnota indexu v tomto diskontním dividendovém modelu a P 0 je cena indexu v čase t = 0. Vyžadováním P 0 = PVIndex, lze vyřešit očekávaný tržní výnos a vypočítat rizikovou přirážku za kapitál. |

Roční míra inflace

|

24. |

Pro výpočet roční míry inflace použije poskytovatel PEPP jednofaktorový Vašíčkův proces. Dynamika navracení se k průměru modelu je řízena třemi parametry. Stochastická diferenciální rovnice modelu je

di(t) = k(θ – i(t))dt + σdW(t), i(0)=i 0, kde i(t) je míra inflace v čase t, k se vztahuje k rychlosti navracení se k průměru, θ k úrovni navracení se k průměru a σ k volatilitě. |

|

25. |

Modelování se ve střednědobém horizontu zaměří na cílovou úroveň míry inflace Evropské centrální banky pro eurozónu, případně příslušných centrálních bank pro země mimo eurozónu, a na zjištěnou směrodatnou odchylku od míry inflace. K přizpůsobení modelu aktuálním podmínkám a krátkodobým odhadům míry inflace se použije dynamika navracení se k průměru společně s aktuální mírou inflace. |

|

26. |

Kalibrace míry inflace použije pro parametr θ cílovou míru inflace Evropské centrální banky v případě eurozóny nebo centrálních bank v případě členských států mimo eurozónu. Měsíční posloupnost meziroční míry inflace harmonizovaného indexu spotřebitelských cen (HISC) členského státu se použije pro odvození směrodatné odchylky míry inflace v dlouhodobém horizontu, který se předpokládá v délce 100 let. Počáteční hodnota míry inflace stejné posloupnosti se použije jako referenční datum. Poskytovatel PEPP použije odhady inflace pro index HISC příslušného členského státu zveřejněné jako pololetní makroekonomické odhady prováděné odborníky Eurosystému u zemí eurozóny, nebo ekonomické prognózy Evropské komise pro země mimo eurozónu, pokud odhady neprovádí příslušná centrální banka. Tyto odhady inflace se použijí k přizpůsobení dynamiky navracení se k průměru. |

Vývoj v oblasti budoucích mezd

|

27. |

Pro případné zohlednění vývoje v oblasti budoucích mezd poskytovatelé PEPP vezmou v úvahu růst reálných mezd v různých členských státech, přičemž vezmou v potaz údaje Eurostatu a skutečnost, že reálné mzdy se v rané fázi kariéry a praxe účastníka PEPP výrazně zvyšují a v pozdější fázi zaznamenávají výrazně nižší růst, nebo dokonce ztráty. Poskytovatel PEPP může uvažovat, že vzorec vývoje reálných mezd účastníků PEPP dosáhne ustálené úrovně, zčásti blíže ke konci akumulační fáze a zčásti dříve, tj. dvacet let před odchodem do důchodu, a následně klesá. |

|

28. |

K zobrazení velké škály možných vývojů může poskytovatel PEPP použít index reálných mezd podle kvadratické rovnice s věkem: mzda = a (max – věk)2 + b. Koeficient „a“ je převzat z jednotné distribuce pohybující se mezi –0,15 a 0,011; hodnota „max“ je převzata z jednotné distribuce pohybující se mezi 47 a 64 a odpovídá věku, kdy jsou reálné mzdy na své maximální hodnotě; koeficient „b“ je koncipován tak, že mzdový index začíná ve věku 25 let na hodnotě 100. |

Část III. Metodika výpočtu nákladů, včetně specifikace souhrnných ukazatelů

|

29. |

Poskytovatel PEPP uvede v PEPP KID celkové roční náklady zahrnující všechny vzniklé náklady, které lze účtovat během dvanácti měsíců, vyjádřené v penězích a jako procentní podíl předpokládaného akumulovaného kapitálu po dvanácti měsících. Tyto částky lze v případě potřeby vypočítat jako průměrné celkové roční náklady účtované po dobu platnosti smlouvy PEPP. Výpočet souhrnného dopadu nákladů je založen na akumulačním období v délce 40 let, na základě měsíčních příspěvků ve výši 100 EUR a předpokládaného akumulovaného kapitálu podle odhadu nejlepšího scénáře. |

|

30. |

V přehledu dávek PEPP poskytovatel PEPP uvede odhadovaný dopad nákladů na konečné dávky PEPP za použití přístupu „snížení majetku“. „Snížení majetku“ se vypočítá jako rozdíl mezi předpokládanými akumulovanými úsporami na konci akumulace a předpokládanými akumulovanými úsporami na konci akumulačního období podle scénáře bez nákladů. Rozdíl se vyjádří v penězích a jako procentní podíl předpokládaných akumulovaných úspor. Výpočet je založen na personalizované výši příspěvků jednotlivých účastníků PEPP a na odhadu nejlepšího scénáře podle bodu 10. |

(1) Brigo, D., Mercurio, F.: Interest Rate Models – Theory and Practice, Second Edition, Springer-Verlag Berlin Heidelberg, 2001, 2006.

(2) Damodaran, Aswath, Equity Risk Premiums: Determinants, Estimation and Implications – The 2020 Edition (5. března, 2020). NYU Stern School of Business.