(EU) 2017/1986Nařízení Komise (EU) 2017/1986 ze dne 31. října 2017, kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského parlamentu a Rady (ES) č. 1606/2002, pokud jde o mezinárodní standard účetního výkaznictví 16 (Text s významem pro EHP. )

| Publikováno: | Úř. věst. L 291, 9.11.2017, s. 1-62 | Druh předpisu: | Nařízení |

| Přijato: | 31. října 2017 | Autor předpisu: | Evropská komise |

| Platnost od: | 29. listopadu 2017 | Nabývá účinnosti: | 29. listopadu 2017 |

| Platnost předpisu: | Zrušen předpisem (EU) 2023/1803 | Pozbývá platnosti: | 16. října 2023 |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

NAŘÍZENÍ KOMISE (EU) 2017/1986

ze dne 31. října 2017,

kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského parlamentu a Rady (ES) č. 1606/2002, pokud jde o mezinárodní standard účetního výkaznictví 16

(Text s významem pro EHP)

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na nařízení Evropského parlamentu a Rady (ES) č. 1606/2002 ze dne 19. července 2002 o uplatňování mezinárodních účetních standardů (1), a zejména na čl. 3 odst. 1 uvedeného nařízení,

vzhledem k těmto důvodům:

|

(1) |

Nařízením Komise (ES) č. 1126/2008 (2) byly přijaty některé mezinárodní standardy a interpretace, které existovaly ke dni 15. října 2008. |

|

(2) |

Dne 13. ledna 2016 zveřejnila Rada pro mezinárodní účetní standardy (IASB) mezinárodní standard účetního výkaznictví (IFRS) 16 Leasingy. Cílem tohoto standardu je zlepšit účetní výkaznictví týkající se leasingových smluv. |

|

(3) |

Přijetí standardu IFRS 16 ve svém důsledku znamená změny těchto standardů nebo interpretací standardů: IFRS 1, IFRS 3, IFRS 4, IFRS 7, IFRS 9, IFRS 13, IFRS 15, mezinárodních účetních standardů (IAS) 1, IAS 2, IAS 7, IAS 12, IAS 16, IAS 21, IAS 23, IAS 32, IAS 37, IAS 38, IAS 39, IAS 40, IAS 41, interpretací Výboru pro interpretace mezinárodního účetního výkaznictví (IFRIC) 1, IFRIC 12, interpretací Stálého interpretačního výboru (SIC) 29 a SIC-32. |

|

(4) |

Výsledky konzultace s Evropskou poradní skupinou pro účetní výkaznictví potvrzují, že IFRS 16 splňuje kritéria pro přejímání stanovená v čl. 3 odst. 2 nařízení (ES) č. 1606/2002. |

|

(5) |

Nařízení (ES) č. 1126/2008 by proto mělo být odpovídajícím způsobem změněno. |

|

(6) |

Opatření stanovená tímto nařízením jsou v souladu se stanoviskem Regulativního výboru pro účetnictví, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Příloha nařízení (ES) č. 1126/2008 se mění takto:

|

a) |

Vkládá se mezinárodní standard účetního výkaznictví (IFRS) 16 Leasingy, jehož znění je uvedeno v příloze tohoto nařízení; |

|

b) |

IAS 1, IAS 2, IAS 7, IAS 12, IAS 16, IAS 21, IAS 23, IAS 32, IAS 37, IAS 38, IAS 39, IAS 40, IAS 41, IFRS 1, IFRS 3, IFRS 4, IFRS 7, IFRS 9, IFRS 13, IFRS 15, IFRIC 1, IFRIC 12, SIC-29 a SIC-32 se mění v souladu s IFRS 16, jehož znění je uvedeno v příloze tohoto nařízení. |

Článek 2

Změny uvedené v článku 1 začnou jednotlivé společnosti uplatňovat nejpozději prvním dnem prvního účetního období, které začíná dne 1. ledna 2019 nebo po tomto datu.

Článek 3

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 31. října 2017.

Za Komisi

předseda

Jean-Claude JUNCKER

(1) Úř. věst. L 243, 11.9.2002, s. 1.

(2) Nařízení Komise (ES) č. 1126/2008 ze dne 3. listopadu 2008, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského parlamentu a Rady (ES) č. 1606/2002 (Úř. věst. L 320, 29.11.2008, s. 1).

PŘÍLOHA

Mezinárodní standard účetního výkaznictví 16

Leasingy

Mezinárodní standard účetního výkaznictví 16 Leasingy

CÍL

|

1. |

Tento standard stanoví zásady účtování, oceňování, vykazování a zveřejňování leasingů. Jeho cílem je zajistit, aby nájemci a pronajímatelé poskytovali relevantní informace způsobem, který věrně zobrazuje tyto transakce. Tyto informace poskytují uživatelům účetní závěrky základ pro posouzení dopadů leasingů na finanční pozici, finanční výkonnost a peněžní toky účetní jednotky. |

|

2. |

Při aplikaci tohoto standardu musí účetní jednotka zvážit podmínky smluv a všechny relevantní skutečnosti a okolnosti. Účetní jednotka je povinna aplikovat tento standard konzistentním způsobem na smlouvy s podobnými charakteristikami a za podobných okolností. |

ROZSAH PŮSOBNOSTI

|

3. |

Účetní jednotka je povinna aplikovat tento standard na všechny leasingy včetně leasingů aktiv z práva k užívání v rámci subleasingu s výjimkou:

|

|

4. |

Nájemce může, ale nemusí aplikovat tento standard na leasingy jiných nehmotných aktiv, než která jsou popsána v odst. 3 písm. e). |

VÝJIMKY PŘI ÚČTOVÁNÍ (ODSTAVCE B3–B8)

|

5. |

Nájemce se může rozhodnout, že nebude aplikovat požadavky uvedené v odstavcích 22–49 na:

|

|

6. |

Pokud se nájemce rozhodne, že nebude aplikovat požadavky odstavců 22–49 buď na krátkodobé leasingy, nebo na leasingy, jejichž podkladové aktivum má nízkou hodnotu, vykazuje nájemce leasingové platby spojené s těmito leasingy jako náklady buď rovnoměrně po dobu trvání leasingu, nebo na jiné systematické bázi. Nájemce je povinen uplatnit jinou systematickou bázi v případě, že tato báze lépe odráží rozvržení nájemcových užitků. |

|

7. |

Pokud nájemce při účtování krátkodobého leasingu postupuje v souladu s odstavcem 6, považuje nájemce pro účely tohoto standardu tento leasing za nový leasing, pokud:

|

|

8. |

Volba u krátkodobých leasingů se provádí na úrovni třídy podkladového aktiva, k němuž se právo k užívání vztahuje. Třída podkladových aktiv je seskupením podkladových aktiv s podobnou podstatou a využitím v činnosti účetní jednotky. Volbu u leasingů, jejichž podkladové aktivum má nízkou hodnotu, lze provést pro každý leasing zvlášť. |

IDENTIFIKACE LEASINGU (ODSTAVCE B9–B33)

|

9. |

Na počátku smlouvy účetní jednotka posoudí, zda smlouva má charakter leasingu nebo leasing obsahuje. Smlouva má charakter leasingu nebo jej obsahuje tehdy, pokud převádí právo kontrolovat užití identifikovaného aktiva po určitou dobu trvání výměnou za protihodnotu. Odstavce B9–B31 poskytují návod pro posouzení, zda smlouva má charakter leasingu nebo jej obsahuje. |

|

10. |

Dobu trvání lze také popsat na základě rozsahu využívání identifikovaného aktiva (například počtu výrobních jednotek, pro jejichž výrobu bude příslušné zařízení používáno.) |

|

11. |

Účetní jednotka přehodnotí, zda smlouva má charakter leasingu nebo leasing obsahuje pouze v případě, že dojde ke změně smluvních podmínek. |

Oddělování komponent smlouvy

|

12. |

U smlouvy, která má charakter leasingu nebo leasing obsahuje, vykazuje účetní jednotka jednotlivé leasingové komponenty v rámci smlouvy jako leasing odděleně od neleasingových komponent smlouvy, pokud neuplatňuje praktické zjednodušení uvedené v odstavci 15. Odstavce B32–B33 stanoví pokyny pro oddělování komponent smlouvy. |

Nájemce

|

13. |

U smlouvy, která obsahuje leasingovou komponentu a jednu nebo více dalších leasingových nebo neleasingových komponent, přiřazuje nájemce protihodnotu ve smlouvě jednotlivým leasingovým komponentám na základě relativní samostatné ceny dané leasingové komponenty a souhrnu samostatných cen neleasingových komponent. |

|

14. |

Relativní samostatná cena leasingových a neleasingových komponent se určí na základě ceny, kterou by pronajímatel nebo obdobný dodavatel účtoval účetní jednotce za tuto komponentu nebo za obdobnou komponentu samostatně. Pokud není zjistitelná samostatná cena snadno dostupná, nájemce samostatnou cenu odhadne s maximálním využitím zjistitelných informací. |

|

15. |

Nájemce může použít praktické zjednodušení a rozhodnout podle třídy podkladového aktiva, že nebude oddělovat neleasingové komponenty od leasingových komponent a že namísto toho bude účtovat každou leasingovou komponentu a jakékoli související neleasingové komponenty jako jedinou leasingovou komponentu. Nájemce nesmí toto praktické zjednodušení použít u vložených derivátů, které splňují kritéria uvedená v odstavci 4.3.3 IFRS 9 Finanční nástroje. |

|

16. |

Nepoužije-li se praktické zjednodušení uvedené v odstavci 15, zaúčtuje nájemce neleasingové komponenty podle jiných příslušných standardů. |

Pronajímatel

|

17. |

U smlouvy, která obsahuje leasingovou komponentu a jednu nebo několik dalších leasingových nebo neleasingových komponent, přiřadí pronajímatel protihodnotu ve smlouvě v souladu s odstavci 73–90 IFRS 15. |

DOBA TRVÁNÍ LEASINGU (ODSTAVCE B34–B41)

|

18. |

Účetní jednotka stanoví dobu trvání leasingu jako nevypověditelnou dobu leasingu společně s oběma následujícími obdobími:

|

|

19. |

Při posuzování toho, zda je dostatečně jisté, že nájemce opci na prodloužení leasingu využije, případně že opci na ukončení leasingu nevyužije, účetní jednotka zohlední všechny relevantní skutečnosti a okolnosti, které vytvářejí ekonomickou pobídku pro nájemce, aby využil opci na prodloužení leasingu, nebo nevyužil opci na ukončení leasingu, jak je uvedeno v odstavcích B37–B40. |

|

20. |

Nájemce přehodnotí, zda je dostatečně jisté, že využije opci na prodloužení, nebo že nevyužije opci na ukončení, pokud dojde buď k důležité události, nebo k významné změně okolností, která:

|

|

21. |

Účetní jednotka musí revidovat dobu trvání leasingu v případě, že dojde ke změně nevypověditelné doby leasingu. Nevypověditelná doba leasingu se změní například tehdy, pokud:

|

NÁJEMCE

Účtování

|

22. |

Ke dni zahájení nájemce vykáže aktivum z práva k užívání a závazek z leasingu. |

Oceňování

Prvotní ocenění

Prvotní ocenění aktiva z práva k užívání

|

23. |

Ke dni zahájení ocení nájemce aktivum z práva k užívání v pořizovacích nákladech. |

|

24. |

Pořizovací náklady na aktivum z práva k užívání zahrnují:

|

|

25. |

Nájemce zaúčtuje náklady uvedené v odst. 24 písm. d) jako součást nákladů na aktivum z práva k užívání, když mu vznikne povinnost tyto náklady uhradit. Nájemce použije IAS 2 Zásoby na náklady, které vznikly během určitého období v důsledku užívání aktiva z práva k užívání k výrobě zásob v tomto období. Závazky plynoucí z takových nákladů účtovaných v souladu s tímto standardem nebo s IAS 2 se uznávají a oceňují v souladu s IAS 37 Rezervy, podmíněné závazky a podmíněná aktiva. |

Prvotní ocenění závazku z leasingu

|

26. |

Ke dni zahájení ocení nájemce závazek z leasingu současnou hodnotou leasingových plateb, které nejsou k tomuto datu uhrazeny. Leasingové platby musí být diskontovány s použitím implicitní úrokové míry leasingu, pokud lze tuto míru snadno určit. Pokud tuto míru nelze snadno určit, použije nájemce přírůstkovou výpůjční úrokovou míru nájemce. |

|

27. |

Ke dni zahájení zahrnují leasingové platby zahrnuté do oceňování závazku z leasingu následující platby za právo k užívání podkladového aktiva během doby trvání leasingu, které nejsou ke dni zahájení uhrazeny:

|

|

28. |

Variabilní leasingové platby, které jsou závislé na indexu nebo na sazbě podle odst. 27 písm. b) zahrnují například platby vázané na index spotřebitelských cen, platby vázané na referenční úrokovou míru (například LIBOR) nebo platby, které se mění tak, aby odrážely změny tržního nájemného. |

Následné ocenění

Následné ocenění aktiva z práva k užívání

|

29. |

Po dni zahájení ocení nájemce aktivum z práva k užívání použitím modelu oceňování pořizovacími náklady, pokud nepoužije jeden z modelů oceňování uvedených v odstavcích 34 a 35. |

|

30. |

Při použití modelu oceňování pořizovacími náklady ocení nájemce aktivum z práva k užívání pořizovacími náklady:

|

|

31. |

Nájemce je povinen při odepisování aktiva z práva k užívání uplatnit požadavky na odpisy uvedené v IAS 16 Pozemky, budovy a zařízení v souladu s požadavky uvedenými v odstavci 32. |

|

32. |

Pokud leasing převádí na konci doby trvání leasingu vlastnictví podkladového aktiva na nájemce nebo pokud pořizovací náklady na aktivum z práva k užívání odrážejí skutečnost, že nájemce využije opci na nákup, odepisuje nájemce aktivum z práva k užívání ode dne zahájení do konce doby použitelnosti podkladového aktiva. Jinak nájemce odepisuje aktivum z práva k užívání ode dne zahájení buď do konce doby použitelnosti aktiva z práva k užívání, nebo do konce doby trvání leasingu, nastane-li dříve. |

|

33. |

Nájemce je povinen aplikovat IAS 36 Snížení hodnoty aktiv ke zjištění toho, zda došlo ke znehodnocení aktiva z práva k užívání, a k účtování veškerých zjištěných ztrát ze znehodnocení. |

|

34. |

Pokud nájemce použije na své investice do nemovitostí model oceňování reálnou hodnotou dle IAS 40 Investice do nemovitostí, použije tento model oceňování reálnou hodnotou rovněž pro aktiva z práva k užívání, která splňují definici investice do nemovitostí dle IAS 40. |

|

35. |

Pokud se aktiva z práva k užívání vztahují k třídě pozemků, budov a zařízení, na které nájemce použije přeceňovací model uvedený v IAS 16, může se nájemce rozhodnout, že použije tento přeceňovací model na všechna aktiva z práva k užívání, která se vztahují k této třídě pozemků, budov a zařízení. |

Následné ocenění závazku z leasingu

|

36. |

Po dni zahájení oceňuje nájemce závazky z leasingu tak, že:

|

|

37. |

Úrok ze závazku z leasingu v jednotlivých obdobích během doby trvání leasingu se musí rovnat částce, která zajistí konstantní úrokovou míru u zbývajícího zůstatku závazku z leasingu. Konstantní úroková míra se rovná diskontní sazbě uvedené v odstavci 26, nebo pokud je to relevantní, revidované diskontní sazbě uvedené v odstavcích 41 a 43 nebo v odst. 45 písm. c). |

|

38. |

Po dni zahájení nájemce v hospodářském výsledku vykáže – pokud nejsou pořizovací náklady zahrnuty v účetní hodnotě jiného aktiva při použití jiných příslušných standardů – jednak:

|

|

39. |

Po dni zahájení je nájemce povinen aplikovat odstavce 40–43 na přecenění závazků z leasingu tak, aby odrážely změny leasingových plateb. Nájemce vykáže částku přecenění závazku z leasingu jako úpravu aktiva z práva k užívání. Pokud je však účetní hodnota aktiva z práva k užívání snížena na nulu a došlo k dalšímu snížení v oceňování závazku z leasingu, vykazuje nájemce jakoukoliv zbývající částku přecenění v hospodářském výsledku. |

|

40. |

Nájemce přecení závazky z leasingu diskontováním revidovaných leasingových plateb pomocí revidované diskontní sazby, pokud buď:

|

|

41. |

Při aplikaci odstavce 40 stanoví nájemce revidovanou diskontní sazbu jako implicitní úrokovou míru leasingu pro zbytek doby trvání leasingu, pokud lze tuto míru snadno určit, nebo jako přírůstkovou výpůjční úrokovou míru nájemce ke dni přehodnocení, pokud implicitní úrokovou míru leasingu nelze snadno určit. |

|

42. |

Nájemce přecení závazek z leasingu diskontováním revidovaných leasingových plateb, pokud:

|

|

43. |

Při aplikaci odstavce 42 použije nájemce nezměněnou diskontní sazbu s výjimkou případů, kdy je změna leasingových plateb důsledkem změny pohyblivých úrokových měr. V takovém případě použije nájemce revidovanou diskontní sazbu, která odráží změny úrokové míry. |

Modifikace leasingu

|

44. |

Nájemce zaúčtuje modifikaci leasingu jako samostatný leasing, pokud platí obě následující podmínky:

|

|

45. |

U modifikace leasingu, která není účtována jako samostatný leasing, nájemce k datu účinnosti modifikace leasingu:

|

|

46. |

U modifikace leasingu, která není účtována jako samostatný leasing, zaúčtuje nájemce přecenění závazku z leasingu:

|

Vykazování

|

47. |

Nájemce vykazuje buď ve výkazu o finanční pozici, nebo v příloze k účetní závěrce:

|

|

48. |

Požadavek odst. 47 písm. a) se nepoužije na aktiva z práva k užívání splňující definici investic do nemovitostí, která se vykazují ve výkazu o finanční pozici jako investice do nemovitostí. |

|

49. |

Ve výkazu zisků a ztrát a ostatního úplného výsledku vykazuje nájemce úrokové náklady na závazek z leasingu odděleně od odpisů aktiva z práva k užívání. Úrokové náklady na závazek z leasingu představují komponentu finančních nákladů, u které odst. 82 písm. b) IAS 1 Sestavování a zveřejňování účetní závěrky vyžaduje, aby byla ve výkazu zisků a ztrát a ostatního úplného výsledku prezentována samostatně. |

|

50. |

Ve výkazu o peněžních tocích nájemce zařadí:

|

Zveřejňování

|

51. |

Cílem zveřejňování pro nájemce je zveřejňovat v příloze k účetní závěrce informace, které spolu s informacemi uvedenými ve výkazu o finanční pozici, ve výkazu zisků a ztrát a ve výkazu o peněžních tocích poskytují uživatelům účetní závěrky základ pro posouzení dopadu leasingů na finanční pozici, finanční výkonnost a peněžní toky nájemce. Odstavce 52–60 stanoví požadavky na způsob splnění tohoto cíle. |

|

52. |

Nájemce musí zveřejnit informace o svých leasingových vztazích, u nichž je nájemcem, v jednom bodě nebo samostatném oddílu přílohy k účetní závěrce. Není však nutné, aby nájemce znovu uváděl informace, které jsou již obsaženy jinde v účetní závěrce, za předpokladu, že jsou tyto informace začleněny pomocí křížového odkazu do tohoto jednoho bodu nebo samostatného oddílu o leasingových vztazích. |

|

53. |

Nájemce musí zveřejnit následující částky za účetní období:

|

|

54. |

Nájemce zveřejní informace požadované v odstavci 53 v tabulce nebo v jiném formátu, bude-li jiný formát vhodnější. Zveřejněné částky musí zahrnovat náklady, které nájemce zahrnul do účetní hodnoty jiného aktiva v průběhu účetního období. |

|

55. |

Nájemce zveřejňuje částku svých závazků z leasingu u krátkodobých leasingů účtovaných v souladu s odstavcem 6, pokud se portfolio jeho krátkodobých leasingů, z něhož mu vyplývají závazky na konci účetního období, liší od portfolia krátkodobých leasingů, k němuž se vztahují náklady na krátkodobý leasing zveřejněné v souladu s odst. 53 písm. c). |

|

56. |

Pokud aktiva z práva k užívání splňují definici investice do nemovitostí, je nájemce povinen aplikovat požadavky na zveřejňování v souladu s IAS 40. V takovém případě není nájemce povinen zveřejňovat údaje o těchto aktivech z práva k užívání v souladu s odst. 53 písm. a), f), h) nebo j). |

|

57. |

Pokud nájemce oceňuje aktiva z práva k užívání v přeceněných hodnotách podle IAS 16, zveřejní pro tato aktiva z práva k užívání informace podle odstavce 77 IAS 16. |

|

58. |

Nájemce zveřejní analýzu splatnosti závazků z leasingu v souladu s odstavci 39 a B11 IFRS 7 Finanční nástroje: zveřejňování odděleně od analýzy splatnosti jiných finančních závazků. |

|

59. |

Kromě zveřejnění požadovaných v odstavcích 53–58 zveřejní nájemce další kvalitativní a kvantitativní informace o svých leasingových činnostech, které jsou nutné ke splnění cíle zveřejňování v odstavci 51 (odstavec B48). Tyto další informace mohou zahrnovat mimo jiné informace, které pomáhají uživatelům účetní závěrky posoudit:

|

|

60. |

Nájemce, který vykáže krátkodobý leasing nebo leasing aktiv s nízkou hodnotou v souladu s odstavcem 6, tuto skutečnost zveřejní. |

PRONAJÍMATEL

Klasifikace leasingů (odstavce B53–B58)

|

61. |

Pronajímatel klasifikuje každý ze svých leasingů buď jako operativní leasing, nebo jako finanční leasing. |

|

62. |

Leasing je klasifikován jako finanční leasing, jestliže se převádí v podstatně všechna rizika a užitky vyplývající z vlastnictví podkladového aktiva převádějí. Leasing je klasifikován jako operativní leasing, jestliže se nepřevádí v podstatě všechna rizika a užitky vyplývající z vlastnictví podkladového aktiva. |

|

63. |

Zda je leasing finančním leasingem, nebo operativním leasingem, záleží spíše na podstatě transakce než na formě smlouvy. Příklady situací, které by samostatně nebo v kombinaci obvykle vedly ke klasifikaci leasingu jako finančního leasingu, jsou:

|

|

64. |

Indikátory situací, které jednotlivě nebo v kombinaci mohou vést také ke klasifikaci leasingu jako finančního leasingu, jsou:

|

|

65. |

Příklady a indikátory v odstavcích 63–64 nejsou vždy směrodatné. Jestliže z jiných charakteristických rysů jasně vyplývá, že leasing nepřevádí v podstatě všechna rizika a užitky vyplývající z vlastnictví podkladového aktiva, je leasing klasifikován jako operativní leasing. Může jít například o případy, kdy se na konci leasingu převádí vlastnictví podkladového aktiva za variabilní částku ve výši reálné hodnoty aktiva, nebo pokud jsou stanoveny variabilní leasingové platby, v jejichž důsledku pronajímatel nepřevádí v podstatě všechna rizika a užitky. |

|

66. |

Klasifikace leasingu se provádí v den počátku a přehodnocuje se pouze v případě, že dojde k modifikaci leasingu. Změny v odhadech (například změny v odhadech ekonomické životnosti nebo zbytkové hodnoty podkladového aktiva) nebo změny okolností (například zanedbání ze strany nájemce) však nedávají důvod k nové klasifikaci leasingu pro účely účetnictví. |

Finanční leasingy

Účtování a oceňování

|

67. |

Ke dni zahájení vykazuje pronajímatel aktiva držená v rámci finančního leasingu ve svém výkazu o finanční pozici a vykazuje je jako pohledávky v částce rovnající se čisté finanční investici do leasingu. |

Prvotní ocenění

|

68. |

Pronajímatel použije k ocenění čisté investice do leasingu implicitní úrokovou míru leasingu. V případě subleasingu platí, že pokud implicitní úrokovou míru subleasingu nelze snadno určit, může zprostředkující pronajímatel pro ocenění čisté investice do subleasingu použít diskontní sazbu použitou pro hlavní leasing (upravenou o jakékoliv počáteční přímé náklady spojené se subleasingem). |

|

69. |

Počáteční přímé náklady kromě nákladů pronajímatelů, kteří jsou výrobci nebo obchodníky, jsou zahrnuty do prvotního ocenění čisté investice do leasingu a snižují částku výnosů uznaných za dobu trvání leasingu. Implicitní úroková míra leasingu je definována tak, že počáteční přímé náklady jsou automaticky zahrnuty do čisté investice do leasingu; není třeba je zvlášť přičítat. |

|

70. |

Ke dni zahájení zahrnují leasingové platby zahrnuté do ocenění čisté investice do leasingu následující platby za právo k užívání podkladového aktiva během doby trvání leasingu, které nejsou ke dni zahájení obdrženy:

|

|

71. |

Ke dni zahájení vykazuje pronajímatel, který je výrobcem nebo obchodníkem, u každého svého finančního leasingu následující informace:

|

|

72. |

Výrobci nebo obchodníci často nabízejí zákazníkům možnost výběru mezi koupí nebo leasingem aktiva. Finanční leasing aktiva uskutečňovaného pronajímatelem, který je výrobcem nebo obchodníkem, vede ke vzniku zisku nebo ztráty z prodeje rovnajícím se zisku nebo ztrátě z přímého prodeje podkladového aktiva za běžných prodejních cen se zohledněním objemových nebo obchodních slev. |

|

73. |

Pronajímatelé, kteří jsou výrobci nebo obchodníky, někdy udávají uměle nízké úrokové míry, aby přilákali zákazníky. Použití takové úrokové míry může mít za následek to, že pronajímatel vykáže ke dni zahájení nadměrnou část celkového výnosu. Jestliže jsou uváděny uměle nízké úrokové míry, sníží pronajímatel, který je výrobcem nebo obchodníkem, zisk z prodeje na výši zisku, kterého by bylo dosaženo při užití tržní úrokové míry. |

|

74. |

Pronajímatel, který je výrobcem nebo obchodníkem, vykazuje do nákladů náklady vznikající v souvislosti se získáním finančního leasingu ke dni zahájení, protože u výrobců a obchodníků souvisejí hlavně se ziskem z prodeje. Náklady pronajímatelů, kteří jsou výrobci nebo obchodníky, vznikající při získání finančního leasingu jsou z definice počátečních přímých nákladů vyloučeny, a proto jsou vyloučeny i z čisté investice do leasingu. |

Následné ocenění

|

75. |

Pronajímatel musí uznat finanční výnos během doby trvání leasingu na základě modelu odrážejícího konstantní periodickou míru návratnosti čisté investice pronajímatele do leasingu. |

|

76. |

Pronajímatel usiluje o alokaci finančního výnosu během doby trvání leasingu na systematické a racionální bázi. Pronajímatel zaúčtuje leasingové platby vztahující se k období proti hrubé investici do leasingu jako snížení jak jistiny, tak nerealizovaného finančního výnosu z leasingu. |

|

77. |

Pronajímatel je povinen aplikovat na čistou investici do leasingu požadavky na odúčtování a znehodnocení uvedené v IFRS 9. Pronajímatel pravidelně reviduje odhady nezaručených zbytkových hodnot použitých při výpočtu hrubé investice do leasingu. Jestliže došlo ke snížení odhadu nezaručené zbytkové hodnoty, reviduje pronajímatel rozložení výnosů za dobu trvání leasingového vztahu a okamžitě uzná jakékoli snížení časově rozlišených výnosů. |

|

78. |

Pronajímatel, který klasifikuje aktivum z finančního leasingu jako držené pro prodej (nebo ho zahrne do skupiny k prodeji, která je klasifikována jako držená pro prodej) při použití IFRS 5 Dlouhodobá aktiva držená k prodeji a ukončované činnosti, zaúčtuje toto aktivum v souladu s tímto standardem. |

|

79. |

Pronajímatel zaúčtuje modifikaci finančního leasingu jako samostatný leasing, pokud platí obě následující podmínky:

|

|

80. |

U modifikace finančního leasingu, která není účtována jako samostatný leasing, zaúčtuje pronajímatel tuto modifikaci takto:

|

Operativní leasingy

Účtování a oceňování

|

81. |

Pronajímatel vykazuje leasingové platby z operativních leasingů jako výnos rovnoměrně nebo za použití jiné systematické báze Pronajímatel je povinen uplatnit jinou systematickou bázi v případě, že tato báze lépe odráží zmenšování přínosů z podkladového aktiva. |

|

82. |

Pronajímatel uzná náklady, včetně odpisů, vynaložené na zajištění výnosů z leasingu jako náklad. |

|

83. |

Pronajímatel přičítá přímé náklady, které mu vzniknou v souvislosti se získáním operativního leasingu, k účetní hodnotě podkladového aktiva a uznává je jako náklad během doby trvání leasingu na stejném základě jako výnos z leasingu. |

|

84. |

Odpisová pravidla pro odepisovatelná podkladová aktiva, která jsou předmětem operativního leasingu, musí být konzistentní s normálními pravidly pro odepisování u pronajímatele pro podobná aktiva. Pronajímatel vypočte odpisy v souladu s IAS 16 a IAS 38. |

|

85. |

Pronajímatel použije IAS 36 k určení, zda došlo ke znehodnocení podkladového aktiva, na které se vztahuje operativní leasing, a k zaúčtování veškerých zjištěných ztrát ze znehodnocení. |

|

86. |

Pronajímatel, který je výrobcem nebo obchodníkem, nevykáže při uzavření smlouvy o operativním leasingu žádný zisk z prodeje, protože se nejedná o ekvivalent prodeje. |

Modifikace leasingu

|

87. |

Pronajímatel zaúčtuje modifikaci operativního leasingu jako nový leasing od data účinnosti této modifikace, přičemž považuje veškeré zálohové nebo časově rozlišené leasingové platby vztahující se k původnímu leasingu za součást leasingových plateb nového leasingu. |

Vykazování

|

88. |

Pronajímatel vykazuje podkladová aktiva, která jsou předmětem operativního leasingu, ve svém výkazu o finanční pozici podle povahy podkladového aktiva. |

Zveřejňování

|

89. |

Cílem zveřejňování ze strany pronajímatele je zveřejňovat v příloze k účetní závěrce informace, které spolu s informacemi uvedenými ve výkazu o finanční pozici, ve výkazu zisků a ztrát a ve výkazu o peněžních tocích poskytují uživatelům účetní závěrky základ pro posouzení dopadu leasingů na finanční pozici, finanční výkonnost a peněžní toky pronajímatele. Odstavce 90–97 stanoví požadavky na způsob splnění tohoto cíle. |

|

90. |

Pronajímatel musí zveřejnit následující částky za účetní období:

|

|

91. |

Pronajímatel zveřejní informace požadované v odstavci 90 v tabulce nebo v jiném formátu, bude-li jiný formát vhodnější. |

|

92. |

Pronajímatel zveřejní další kvalitativní a kvantitativní informace o svých leasingových činnostech nutné ke splnění cíle zveřejňování v odstavci 89. Tyto další informace zahrnují mimo jiné informace, které pomáhají uživatelům účetní závěrky posoudit:

|

Finanční leasingy

|

93. |

Pronajímatel poskytne kvalitativní a kvantitativní vysvětlení významných změn účetní hodnoty čisté investice do finančních leasingů. |

|

94. |

Pronajímatel zveřejní analýzu splatnosti pohledávek z leasingových plateb, přičemž vykáže nediskontované leasingové platby, které má každoročně obdržet, minimálně v každém z prvních pěti let, a po zbývající roky pak vykazuje celkové částky. Pronajímatel sesouhlasí nediskontované leasingové platby s čistou investicí do leasingu. Toto sesouhlasení identifikuje nerealizovaný finanční výnos týkající se pohledávek z leasingových plateb a jakoukoliv diskontovanou nezaručenou zbytkovou hodnotu. |

Operativní leasingy

|

95. |

U položek pozemků, budov a zařízení, které jsou předmětem operativního leasingu, je pronajímatel povinen aplikovat požadavky na zveřejňování podle IAS 16. Při aplikaci požadavků na zveřejňování uvedených v IAS 16 rozdělí pronajímatel každou třídu pozemků, budov a zařízení na aktiva, která jsou předmětem operativního leasingu, a na aktiva, která nejsou předmětem operativního leasingu. V souladu s tím musí pronajímatel zveřejnit následující údaje, které požaduje IAS 16 pro aktiva, která jsou předmětem operativního leasingu (podle třídy podkladového aktiva), odděleně od aktiv držených a používaných pronajímatelem. |

|

96. |

Pronajímatel je povinen aplikovat požadavky na zveřejňování dle IAS 36, IAS 38, IAS 40 a IAS 41 na aktiva, která jsou předmětem operativního leasingu. |

|

97. |

Pronajímatel zveřejní analýzu splatnosti leasingových plateb, přičemž vykazuje nediskontované leasingové platby, které má každoročně obdržet, minimálně v každém z prvních pěti let, a po zbývající roky pak vykazuje celkové částky. |

PRODEJ A ZPĚTNÝ LEASING

|

98. |

Pokud účetní jednotka (prodávající-nájemce) převádí aktivum na jinou účetní jednotku (kupujícího-pronajímatele) a zpětně pronajme toto aktivum od kupujícího-pronajímatele, pak prodávající-nájemce i kupující-pronajímatel zaúčtují smlouvu o převodu a leasing v souladu s odstavci 99–103. |

Posouzení, zda je převod aktiva prodejem

|

99. |

K posouzení, zda převod aktiva účtovat jako prodej tohoto aktiva, je účetní jednotka povinna aplikovat požadavky IFRS 15 na určení, kdy je splněn závazek k plnění. |

Převod aktiva je prodejem

|

100. |

Pokud převod aktiva prodávajícím-nájemcem splňuje požadavky IFRS 15 na to, aby byl účtován jako prodej aktiva:

|

|

101. |

Pokud se reálná hodnota protihodnoty za prodej aktiva nerovná reálné hodnotě tohoto aktiva nebo pokud platby za leasing nejsou v tržních sazbách, provede účetní jednotka následující úpravy s cílem ocenit tržby z prodeje reálnou hodnotou:

|

|

102. |

Účetní jednotka ocení jakoukoli potenciální úpravu, kterou požaduje odstavec 101, na základě té z následujících hodnot, kterou lze snadněji určit:

|

Převod aktiva není prodejem

|

103. |

Pokud převod aktiva prodávajícím-nájemcem nesplňuje požadavky IFRS 15 na to, aby byl účtován jako prodej aktiva:

|

Dodatek A

Definice pojmů

Tento dodatek je nedílnou součástí standardu.

|

den zahájení leasingu (den zahájení) |

Den, kdy pronajímatel dá nájemci podkladové aktivum k dispozici pro používání. |

||||||||

|

ekonomická životnost |

Buď období, během kterého se očekává, že aktivum bude ekonomicky využitelné jedním nebo více uživateli, nebo očekávaný počet výrobků nebo podobných jednotek, které je možno z daného aktiva jedním nebo více uživateli získat. |

||||||||

|

datum účinnosti modifikace |

Den, kdy obě smluvní strany odsouhlasí modifikaci leasingu. |

||||||||

|

reálná hodnota |

Pro účely uplatňování účetních požadavků pronajímatele v tomto standardu se reálnou hodnotou rozumí částka, za kterou by mohlo být v transakcích mezi znalými a ochotnými stranami za obvyklých podmínek směněno aktivum nebo vyrovnán závazek. |

||||||||

|

finanční leasing |

Leasing, který převádí v podstatě všechna rizika a užitky vyplývající z vlastnictví podkladového aktiva. |

||||||||

|

pevné platby |

Platby poskytnuté nájemcem pronajímateli za právo k užívání podkladového aktiva během doby trvání leasingu s výjimkou variabilních leasingových plateb. |

||||||||

|

hrubá investice do leasingu |

Souhrn:

|

||||||||

|

den počátku leasingu (den počátku) |

Buď datum uzavření leasingové smlouvy, nebo datum vázanosti smluvních stran základními podmínkami leasingu, nastane-li dříve. |

||||||||

|

počáteční přímé náklady |

Přírůstkové náklady na nabytí leasingu, které by nevznikly, pokud by leasing nebyl získán, s výjimkou takových nákladů, které jsou v souvislosti s finančním leasingem vynaloženy pronajímateli, který je výrobcem nebo obchodníkem. |

||||||||

|

implicitní úroková míra leasingu |

Úroková míra, při které se současná hodnota a) leasingových plateb a b) nezaručené zbytkové hodnoty rovná souhrnu i) reálné hodnoty podkladového aktiva a ii) počátečních přímých nákladů pronajímatele. |

||||||||

|

Leasing |

Smlouva nebo část smlouvy, která poskytuje právo k užívání aktiva (podkladového aktiva) po určitou dobu výměnou za protihodnotu. |

||||||||

|

leasingové pobídky |

Platby pronajímatele nájemci spojené s leasingem, nebo náhrada nebo převzetí úhrady nákladů nájemce pronajímatelem. |

||||||||

|

modifikace leasingu |

Změna rozsahu leasingu nebo protihodnoty za leasing, které nebyly součástí původních podmínek leasingu (například přidání nebo ukončení práva k užívání jednoho nebo více podkladových aktiv nebo prodloužení či zkrácení smluvní doby trvání leasingu). |

||||||||

|

leasingové platby |

Platby nájemce pronajímateli za právo k užívání podkladového aktiva během doby trvání leasingu, které zahrnují:

V případě nájemce zahrnují leasingové platby rovněž částky, které bude nájemce dle očekávání povinen uhradit na základě záruk zbytkové hodnoty. Leasingové platby nezahrnují platby přiřazené neleasingovým složkám smlouvy, pokud se nájemce nerozhodne spojit neleasingové složky se složkou leasingovou a zaúčtovat je jako jedinou leasingovou složku. V případě pronajímatele zahrnují leasingové platby také veškeré záruky zbytkové hodnoty, které pronajímateli poskytne nájemce, strana spřízněná s nájemcem nebo třetí strana, která není spřízněná s pronajímatelem a je finančně schopná splnit závazky vyplývající ze záruky. Leasingové platby nezahrnují platby přiřazené neleasingovým složkám. |

||||||||

|

doba trvání leasingu |

Nevypověditelná doba, po kterou má nájemce právo k užívání podkladového aktiva, společně s oběma následujícími obdobími:

|

||||||||

|

nájemce |

Účetní jednotka, která získá právo k užívání podkladového aktiva po určitou dobu výměnou za protihodnotu. |

||||||||

|

přírůstková výpůjční úroková míra nájemce |

Taková úroková míra, kterou by nájemce zaplatil v případě, že by si na obdobně dlouhé období a s obdobným zajištěním vypůjčil finanční prostředky nezbytné pro získání aktiva obdobné hodnoty jako aktivum z práva k užívání v obdobném ekonomickém prostředí. |

||||||||

|

pronajímatel |

Účetní jednotka, která poskytuje právo k užívání podkladového aktiva po určitou dobu výměnou za protihodnotu. |

||||||||

|

čistá investice do leasingu |

Hrubá investice do leasingu diskontovaná implicitní úrokovou mírou v leasingu. |

||||||||

|

operativní leasing |

Leasing, který nepřevádí v podstatě všechna rizika a užitky vyplývající z vlastnictví podkladového aktiva. |

||||||||

|

nepovinné leasingové platby |

Platby, které má uhradit nájemce pronajímateli za právo k užívání podkladového aktiva během období, na která se vztahuje opce na prodloužení či ukončení leasingu, která nejsou zahrnuta do doby trvání leasingu. |

||||||||

|

doba užívání |

Celková doba, kdy je aktivum využíváno k plnění smlouvy se zákazníkem (včetně všech období, která nenásledují bezprostředně po sobě). |

||||||||

|

záruka zbytkové hodnoty |

Záruka poskytnutá pronajímateli stranou nespřízněnou s pronajímatelem, že hodnota (nebo část hodnoty) podkladového aktiva na konci leasingu bude minimálně ve výši určité částky. |

||||||||

|

aktivum z práva k užívání |

Aktivum, které představuje právo nájemce k užívání podkladového aktiva po dobu trvání leasingu. |

||||||||

|

krátkodobý leasing |

Leasing, u něhož doba trvání leasingu ke dni zahájení činí12 měsíců nebo méně. Leasing, který obsahuje opci na nákup, není krátkodobým leasingem. |

||||||||

|

subleasing |

Transakce, při které nájemce („zprostředkující pronajímatel“) dále pronajme podkladové aktivum třetí straně, přičemž leasing („hlavní leasing“) mezi hlavním pronajímatelem a nájemcem zůstává i nadále v platnosti. |

||||||||

|

podkladové aktivum |

Aktivum, které je předmětem leasingu a pro něž pronajímatel poskytl nájemci právo k užívání. |

||||||||

|

nerealizovaný finanční výnos |

Rozdíl mezi:

|

||||||||

|

nezaručená zbytková hodnota |

Ta část zbytkové hodnoty podkladového aktiva, jejíž realizace není zaručena pronajímatelem nebo je zaručena pouze stranou spřízněnou s pronajímatelem. |

||||||||

|

variabilní leasingové platby |

Část plateb poskytnutých nájemcem pronajímateli za právo k užívání podkladového aktiva během doby trvání leasingu, která se mění v důsledku změn skutečností nebo okolností nastalých po dni zahájení, s výjimkou změn, které jsou důsledkem plynutí času. |

Termíny definované v jiných standardech a používané v tomto standardu ve stejném významu

|

smlouva |

Dohoda mezi dvěma nebo více smluvními stranami, v jejímž důsledku vznikají vymahatelná práva a závazky. |

|

doba použitelnosti |

Období, během kterého se očekává, že aktivum bude účetní jednotce k dispozici pro používání, nebo množství výrobků či podobných jednotek, jejichž získání z aktiva účetní jednotka očekává. |

Dodatek B

Aplikační příručka

Tento dodatek je nedílnou součástí tohoto standardu. Popisuje použití odstavců 1–103 a má stejnou právní sílu jako ostatní části tohoto standardu.

Aplikace portfolia

|

B1 |

Tento standard specifikuje účtování o individuálních leasingových vztazích. Účetní jednotka však může jako praktické zjednodušení použít tento standard na portfolio leasingů s podobnými charakteristikami, pokud rozumně očekává, že by se dopady na účetní závěrku v případě, že by byl tento standard použit na celé portfolio, podstatně nelišily od dopadů v případě, že by byl tento standard použit na samostatné leasingy v rámci tohoto portfolia. Při účtování o portfoliu musí účetní jednotka použít odhady a předpoklady, které odrážejí velikost a složení tohoto portfolia. |

Kombinace smluv

|

B2 |

Při aplikaci tohoto standardu musí účetní jednotka spojit dvě nebo více smluv uzavřených současně nebo téměř současně se stejnou protistranou (nebo spřízněnými stranami této protistrany) a účtovat tyto smlouvy jako jedinou smlouvu, je-li splněno jedno nebo více následujících kritérií:

|

Výjimka z vykazování: leasingy, jejichž podkladové aktivum má nízkou hodnotu (odstavce 5–8)

|

B3 |

S výjimkou případů uvedených v odstavci B7 tento standard umožňuje nájemci použít odstavec 6 na zaúčtování leasingů, jejichž podkladové aktivum má nízkou hodnotu. Nájemce stanoví hodnotu podkladového aktiva na základě hodnoty tohoto aktiva, když je nové, bez ohledu na stáří pronajímaného aktiva. |

|

B4 |

Posouzení, zda má podkladové aktivum nízkou hodnotu, se provádí na absolutním základě. Leasingy aktiv s nízkou hodnotou splňují podmínky pro účetní přístup v souladu s odstavcem 6 bez ohledu na to, zda jsou tyto leasingy pro nájemce významné. Na toto posouzení nemá vliv velikost ani povaha nájemce ani okolnosti, které u něho mohou nastat. V souladu s tím se předpokládá, že různí nájemci dospějí ke stejným závěrům ohledně toho, zda má konkrétní podkladové aktivum nízkou hodnotu. |

|

B5 |

Podkladové aktivum může mít nízkou hodnotu pouze v případě, že:

|

|

B6 |

Leasing podkladového aktiva nesplňuje podmínky pro leasing aktiva s nízkou hodnotou, pokud je povaha aktiva taková, že toto aktivum v novém stavu obvykle nemá nízkou hodnotu. Podmínky pro leasing aktiv s nízkou hodnotou nesplňují například leasingy automobilů, protože nový automobil by obvykle neměl nízkou hodnotu. |

|

B7 |

Pokud nájemce poskytne nebo předpokládá, že poskytne, subleasing aktiva, hlavní leasing nesplňuje podmínky pro leasing aktiv s nízkou hodnotou. |

|

B8 |

Podkladovými aktivy s nízkou hodnotou mohou být například tablety a osobní počítače, drobný kancelářský nábytek a telefony. |

Identifikace leasingu (odstavce 9–11)

|

B9 |

Aby účetní jednotka mohla posoudit, zda smlouva převádí právo kontrolovat užívání identifikovaného aktiva (viz odstavce B13–B20) po určitou dobu, musí zhodnotit, zda má zákazník v průběhu doby užívání obě následující práva:

|

|

B10 |

Pokud má zákazník právo kontrolovat využívání identifikovaného aktiva pouze po část doby platnosti smlouvy, obsahuje smlouva leasing pro tuto část doby platnosti. |

|

B11 |

Smlouvu o nároku na zboží nebo služby může uzavřít společné ujednání nebo může být uzavřena za společné ujednání podle definice v IFRS 11 Společná ujednání. V takovém případě je společné ujednání považováno v dané smlouvě za zákazníka. V souladu s tím účetní jednotka při posuzování, zda taková smlouva obsahuje leasing, posoudí, zda má toto společné ujednání právo kontrolovat užívání identifikovaného aktiva po celou dobu jeho užívání. |

|

B12 |

Účetní jednotka posoudí, zda smlouva obsahuje leasing pro každou potenciální samostatnou leasingovou komponentu. Pokyny týkající se samostatných leasingových komponent jsou uvedeny v odstavci B32. |

Identifikované aktivum

|

B13 |

Aktivum je zpravidla identifikováno tak, že je explicitně specifikováno ve smlouvě. Aktivum však může být identifikováno i tak, že je implicitně specifikováno v době, kdy je zpřístupněno zákazníkovi k užívání. |

Podstatná práva substituce

|

B14 |

I když je aktivum specifikováno, nemá zákazník právo k užívání identifikovaných aktiv v případě, že dodavatel má po celou dobu užívání podstatné právo toto aktivum nahradit. Právo dodavatele nahradit aktivum je podstatné pouze v případě, že platí obě následující podmínky:

|

|

B15 |

V případě, že má dodavatel právo nebo povinnost nahradit aktivum pouze k nebo po určitém datu nebo okamžiku, kdy nastane určitá událost, není právo dodavatele na nahrazení podstatné, protože dodavatel není fakticky schopen nahrazovat alternativní aktiva po celou dobu užívání. |

|

B16 |

Posouzení účetní jednotky ohledně toho, zda je právo dodavatele na nahrazení podstatné, je založeno na skutečnostech a okolnostech na počátku smlouvy a nezahrnuje zohlednění budoucích událostí, které nejsou na počátku smlouvy považovány za pravděpodobné. Mezi budoucí události, které by k počátku smlouvy nebyly považovány za pravděpodobné a neměly by tedy být při posuzování zohledněny, patří například:

|

|

B17 |

Pokud se aktivum nachází v prostorách zákazníka nebo jinde, bývají náklady spojené se substitucí vyšší, než když se nachází v prostorách dodavatele, a proto je pravděpodobnější, že budou vyšší než prospěch spojený s nahrazením tohoto aktiva. |

|

B18 |

Právo nebo závazek dodavatele nahradit dané aktivum za účelem oprav a údržby, pokud toto aktivum řádně nefunguje, případně pokud se stane dostupným technické zdokonalení, nebrání tomu, aby zákazník měl právo k užívání určitého identifikovaného aktiva. |

|

B19 |

Pokud zákazník nemůže snadno určit, zda má dodavatel podstatné právo substituce, má zákazník za to, že jakékoli právo substituce není podstatné. |

Části aktiv

|

B20 |

Část kapacity aktiva je identifikovatelným aktivem, pokud je fyzicky odlišena (například patro budovy). Část kapacity nebo jiná část aktiva, která není fyzicky odlišena (například část kapacity kabelu z optických vláken), není identifikovaným aktivem, vyjma případů, kdy představuje v podstatě veškerou kapacitu daného aktiva, a tudíž poskytuje zákazníkovi právo získat v podstatě všechny ekonomické užitky z užívání tohoto aktiva. |

Právo získat ekonomické užitky z užívání

|

B21 |

Aby zákazník kontroloval užívání identifikovaného aktiva, musí mít právo získat v podstatě všechny ekonomické užitky z užívání daného aktiva po celé období jeho užívání (například tím, že má právo na výhradní užívání tohoto aktiva v průběhu celého tohoto období). Zákazník může získat ekonomické užitky z užívání aktiva přímo nebo nepřímo mnoha způsoby, například na základě užívání, držení nebo subleasingu daného aktiva. Ekonomické užitky z užívání aktiva zahrnují jeho primární výstup a vedlejší produkty (včetně případných peněžních toků odvozených z těchto položek) a další ekonomické užitky z užívání aktiva, které by mohly být realizovány při obchodní transakci s třetí stranou. |

|

B22 |

Při posuzování práva získat v podstatě všechny ekonomické užitky z užívání aktiva musí účetní jednotka vzít v úvahu ekonomické užitky plynoucí z užívání aktiva v rámci definovaného rozsahu práva zákazníka k užívání daného aktiva (viz odstavec B30). Například:

|

|

B23 |

Pokud smlouva vyžaduje, aby zákazník uhradil dodavateli nebo jiné straně část peněžních toků plynoucích z užívání aktiva jako protihodnotu, budou tyto peněžní toky uhrazené jako protihodnota považovány za součást ekonomických užitků, které zákazník používáním tohoto aktiva získá. Pokud je například zákazník povinen uhradit dodavateli procento z tržeb z užívání obchodních prostor jako protihodnotu za toto užívání, nebrání tento požadavek tomu, aby měl zákazník právo získat v podstatě všechny ekonomické užitky z užívání těchto obchodních prostor. Je tomu tak proto, že peněžní toky plynoucí z těchto tržeb jsou považovány za ekonomické užitky, které zákazník získá z užívání těchto obchodních prostor, a jejichž část následně uhradí dodavateli jako protihodnotu za právo k užívání těchto prostor. |

Právo řídit užívání

|

B24 |

Zákazník má právo řídit užívání identifikovaného aktiva po celou dobu užívání pouze tehdy, pokud platí buď to, že:

|

Jak a pro jaký účel je aktivum užíváno

|

B25 |

Zákazník má právo řídit, jak a pro jaký účel je aktivum užíváno, jestliže může v oblasti působnosti svého práva k užívání definovaného ve smlouvě změnit, jak a pro jaký účel je aktivum užíváno v průběhu doby užívání. Při posuzování této skutečnosti účetní jednotka zohlední rozhodovací práva, která jsou nejvíce relevantní pro změnu toho, jak a pro jaký účel je aktivum užíváno v průběhu doby užívání. Rozhodovací práva jsou relevantní, pokud ovlivňují ekonomické užitky, které budou z užívání získány. Rozhodovací práva, která jsou nejvíce relevantní, se pravděpodobně budou u různých smluv lišit v závislosti na povaze aktiv a na smluvních podmínkách. |

|

B26 |

Mezi rozhodovací práva, která v závislosti na okolnostech poskytují právo v rámci definované oblasti působnosti práva zákazníka k užívání měnit, jak a pro jaký účel je aktivum užíváno, patří například:

|

|

B27 |

Mezi rozhodovací práva, která neposkytují právo měnit, jak a pro jaký účel je aktivum užíváno, patří například práva omezená na provozování či údržbu daného aktiva. Tato práva může mít zákazník nebo dodavatel. Ačkoli taková práva, jako jsou práva na provozování nebo údržbu aktiva, jsou často zásadní z hlediska efektivního využívání tohoto aktiva, nejedná se o práva určovat, jak a za jakým účelem je aktivum užíváno, a jsou často závislá na rozhodnutích o tom, jak a za jakým účelem je aktivum užíváno. Práva provozovat aktivum však mohou zákazníkovi poskytovat právo řídit užívání tohoto aktiva, pokud jsou příslušná rozhodnutí o tom, jak a za jakým účelem je dané aktivum užíváno, určena předem (viz odst. B24 písm. b) bod i)). |

|

B28 |

Příslušná rozhodnutí o tom, jak a pro jaký účel je dané aktivum užíváno, mohou být určena předem celou řadou způsobů. Relevantní rozhodnutí mohou být například určena předem na základě návrhu aktiva nebo smluvních omezení užívání daného aktiva. |

|

B29 |

Při posuzování, zda má zákazník právo řídit užívání aktiva, musí účetní jednotka vzít v úvahu pouze práva rozhodovat o užívání aktiva během doby užívání, vyjma případů, kdy zákazník toto aktivum (nebo konkrétní aspekty tohoto aktiva) navrhl tak, jak je uvedeno v odst. B24 písm. b) bodě ii). V důsledku toho platí, že pokud nejsou splněny podmínky stanovené v odst. B24 písm. b) bodě ii), nebere účetní jednotka v úvahu rozhodnutí, která jsou určena předem před započetím doby užívání. Pokud je například zákazník schopen specifikovat pouze výstup aktiva před započetím doby užívání, nemá zákazník právo řídit užívání tohoto aktiva. Schopnost specifikovat výstup ve smlouvě před započetím doby užívání bez jakýchkoli dalších rozhodovacích práv vztahujících se k užívání tohoto aktiva dává zákazníkovi stejná práva jako jakémukoli zákazníkovi, který zboží nebo služby kupuje. |

|

B30 |

Smlouva může zahrnovat podmínky navržené tak, aby chránily nárok dodavatele na dané aktivu nebo na jiná aktiva, chránily jeho zaměstnance nebo zajistily, že dodavatel bude dodržovat právní předpisy. Jako příklady ochranných práv uvádíme tyto: smlouva může například i) stanovit maximální rozsah užívání aktiva nebo omezit to, kde nebo kdy může zákazník aktivum užívat, ii) vyžadovat, aby zákazník dodržoval určité provozní postupy, nebo iii) vyžadovat, aby zákazník informoval dodavatele o změnách způsobu, jakým bude aktivum užíváno. Ochranná práva obvykle definují rozsah zákazníkova práva k užívání, ale sama o sobě nebrání zákazníkovi právo užívání aktiva řídit. |

|

B31 |

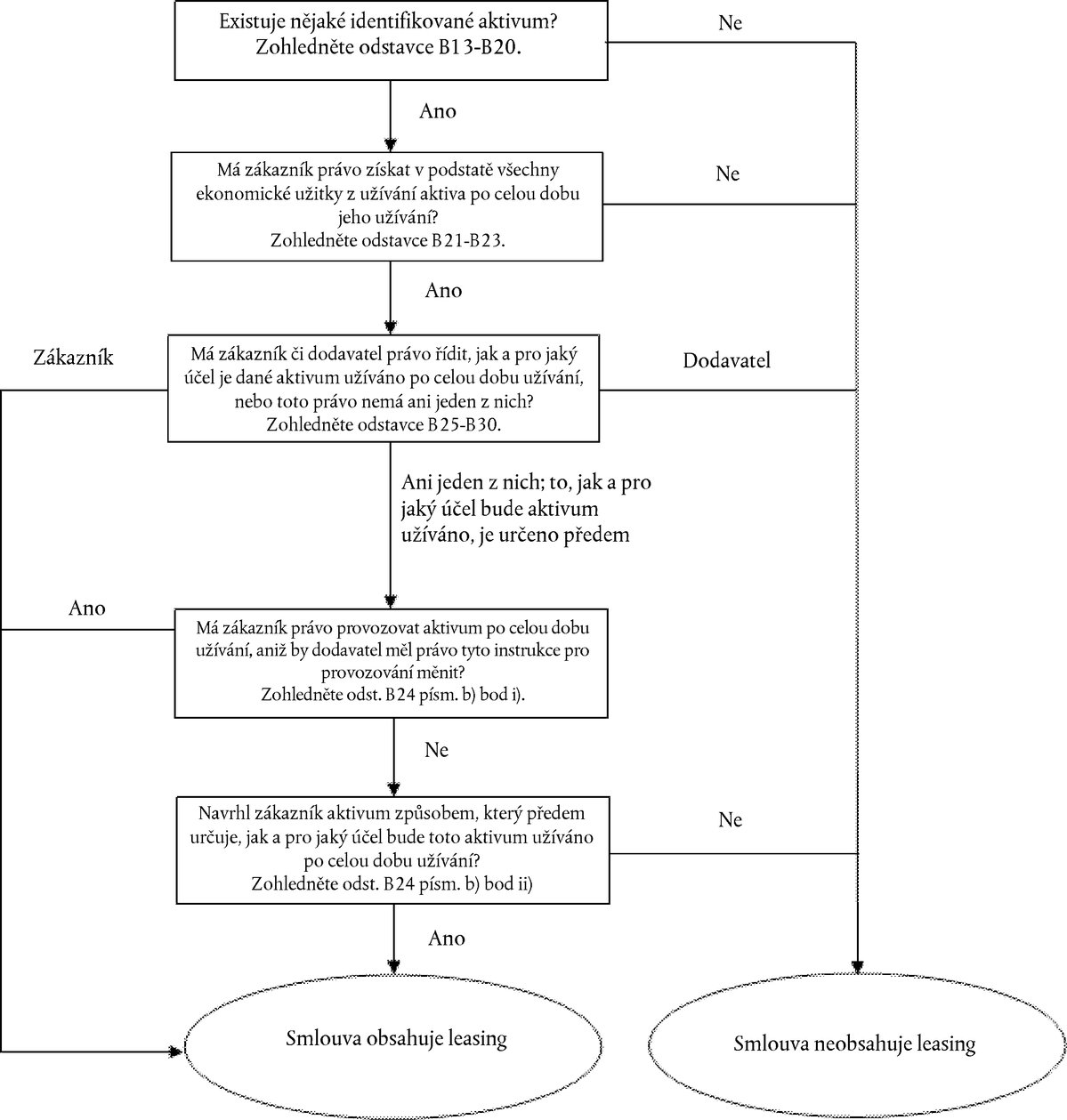

Při posuzování, zda má smlouva charakter leasingu nebo leasing obsahuje, může účetním jednotkám pomoci následující schéma:  Text obrazu

Text obrazu

|

Oddělování komponent smlouvy (odstavce 12–17)

|

B32 |

Právo k užívání podkladového aktiva je samostatnou leasingovou komponentou, pokud platí obě následující podmínky:

|

|

B33 |

Smlouva může zahrnovat částku splatnou nájemcem za činnosti a náklady, které nepřevádějí zboží nebo službu na nájemce. Pronajímatel například může do celkové splatné částky zahrnout poplatek za administrativní úkony nebo jiné náklady, které mu vzniknou v souvislosti s leasingem, které nepřevádějí zboží nebo službu na nájemce. Takové splatné částky nevedou ke vzniku samostatné komponenty smlouvy, ale jsou považovány za součást celkové protihodnoty, která je přiřazena k samostatně identifikovaným komponentám smlouvy. |

Doba trvání leasingu (odstavce 18–21)

|

B34 |

Při určování doby trvání leasingu a posuzování délky nevypověditelné doby leasingu je účetní jednotka povinna použít definici smlouvy a určit období, po které je tato smlouva vymahatelná. Leasing již není vymahatelný v případě, že jak nájemce, tak pronajímatel mají právo leasing ukončit bez souhlasu druhé strany pouze s nevýznamnou sankcí. |

|

B35 |

Pokud má právo na ukončení leasingu pouze nájemce, je toto právo považováno za opci na ukončení leasingu, která je dostupná nájemci a kterou účetní jednotka zohledňuje při určování doby trvání leasingu. Pokud má právo na ukončení leasingu pouze pronajímatel, zahrnuje nevypověditelná doba leasingu období, na které se vztahuje opce na ukončení leasingu. |

|

B36 |

Doba trvání leasingu začíná dnem zahájení a zahrnuje veškerá období osvobozená od placení nájemného, které pronajímatel nájemci poskytne. |

|

B37 |

Ke dni zahájení účetní jednotka posoudí, zda je dostatečně jisté, že nájemce využije opci na prodloužení leasingu nebo na koupi podkladového aktiva, případně že nevyužije opci na ukončení leasingu. Účetní jednotka zohlední všechny relevantní skutečnosti a okolnosti, které vytvářejí ekonomickou pobídku pro nájemce, aby danou opci využil či nevyužil, včetně veškerých očekávaných změn skutečností a okolností ode dne zahájení až do data využití opce. Příklady faktorů, jež se mají brát v úvahu, zahrnují mimo jiné:

|

|

B38 |

Opce na prodloužení nebo ukončení leasingu může být spojena s jednou nebo více smluvními podmínkami (například se zárukou zbytkové hodnoty) tak, že nájemce zaručí pronajímateli minimální nebo fixní peněžní návratnost, která je v podstatě stejná bez ohledu na to, zda došlo k využití této opce. V takových případech a bez ohledu na pokyny pro v podstatě pevné platby uvedené v odstavci B42 účetní jednotka předpokládá, že nájemce si je dostatečně jist, že využije opci na prodloužení leasingu, případně že nevyužije opci na ukončení leasingu. |

|

B39 |

Čím kratší je nevypověditelná doba leasingu, tím pravděpodobnější je, že nájemce využije opci na prodloužení leasingu nebo že nevyužije opci na ukončení leasingu. Je tomu tak proto, že je pravděpodobné, že náklady spojené se získáním náhradního aktiva budou tím vyšší, čím kratší bude nevypověditelná doba. |

|

B40 |

Z dřívější praxe nájemce týkající se období, po které obvykle užíval určité typy aktiv (ať už pronajaté, nebo vlastněné), a z jeho ekonomických důvodů pro takové jednání mohou vyplývat informace, které jsou užitečné při posuzování toho, zda je dostatečně jisté, že nájemce opci využije, nebo nevyužije. Pokud například nájemce obvykle užívá určité typy aktiv po určité období nebo pokud je běžnou praxí nájemce, že často využívá opce na leasingy určitých typů podkladových aktiv, zohlední nájemce ekonomické důvody této minulé praxe při posuzování toho, zda je dostatečně jisté, že využije opci na leasingy těchto aktiv. |

|

B41 |

Odstavec 20 stanoví, že nájemce po dni zahájení přehodnotí dobu trvání leasingu, pokud dojde k důležité události nebo k významné změně okolností, která je pod kontrolou nájemce a která ovlivňuje to, zda je dostatečně jisté, že nájemce využije opci, kterou původně nezahrnul do určení doby trvání leasingu, nebo že nevyužije opci, kterou původně zahrnul do určení doby trvání leasingu. Příklady důležitých událostí nebo změn okolností zahrnují:

|

V podstatě pevné leasingové platby (odst. 27 písm. a), odst. 36 písm. c) a odst. 70 písm. a))

|

B42 |

Leasingové platby zahrnují veškeré v podstatě pevné leasingové platby. V podstatě pevné leasingové platby jsou platby, které mohou být variabilní co do formy, ale ve své podstatě jsou nevyhnutelné. V podstatě pevné leasingové platby existují například tehdy, pokud:

|

Angažovanost nájemce ve vztahu k podkladovému aktivu přede dnem zahájení

Náklady nájemce týkající se vybudování nebo návrhu podkladového aktiva

|

B43 |

Účetní jednotka může sjednat leasing dříve, než je podkladové aktivum nájemci k dispozici k užívání. U některých leasingů může nastat nutnost, aby bylo podkladové aktivum vybudováno nebo nově navrženo pro použití nájemcem. V závislosti na podmínkách smlouvy mohou být na nájemci požadovány platby týkající se vybudování nebo návrhu tohoto aktiva. |

|

B44 |

Pokud nájemci vzniknou náklady týkající se vybudování nebo návrhu podkladového aktiva, pak nájemce tyto náklady zaúčtuje podle jiných příslušných standardů, jako například IAS 16. Náklady týkající se vybudování nebo návrhu podkladového aktiva nezahrnují platby provedené nájemcem za právo k užívání podkladového aktiva. Platby za právo k užívání podkladového aktiva jsou platbami za leasing bez ohledu na načasování těchto plateb. |

Vlastnické právo k podkladovému aktivu

|

B45 |

Nájemce může získat vlastnické právo k podkladovému aktivu dříve, než je toto vlastnické právo převedeno na pronajímatele a aktivum je pronajato nájemci. Získání vlastnického práva samo o sobě neurčuje způsob zaúčtování této transakce. |

|

B46 |

Pokud nájemce kontroluje podkladové aktivum (nebo nad ním získá kontrolu) před převodem tohoto aktiva na pronajímatele, je tato transakce operací prodeje a zpětného leasingu, která se zaúčtuje v souladu s odstavci 98–103. |

|

B47 |

Pokud však nájemce nezíská kontrolu nad podkladovým aktivem před převodem tohoto aktiva na pronajímatele, není tato transakce operací prodeje a zpětného leasingu. Může jít například o případ, kdy výrobce, pronajímatel a nájemce sjednají transakci, při níž pronajímatel koupí od výrobce aktivum, které následně pronajme nájemci. Nájemce může získat vlastnické právo k tomuto podkladovému aktivu před přechodem vlastnického práva na pronajímatele. V takovém případě platí, že pokud nájemce získá vlastnické právo k podkladovému aktivu, ale nezíská kontrolu nad tímto aktivem před jeho převodem na pronajímatele, nezaúčtuje se tato transakce jako operace prodeje a zpětného leasingu, ale jako leasing. |

Údaje zveřejňované nájemci (odstavec 59)

|

B48 |

Při určování toho, zda jsou ke splnění cíle zveřejňování uvedené v odstavci 51 nezbytné další informace o leasingových činnostech, musí nájemce posoudit:

|

|

B49 |

Další informace týkající se variabilních leasingových plateb, které mohou být v závislosti na okolnostech potřebné k uspokojení cíle zveřejňování uvedeného v odstavci 51, by mohly zahrnovat informace, které pomohou uživatelům účetní závěrky posoudit například:

|

|

B50 |

Další informace týkající se opcí na prodloužení nebo opcí na ukončení, které mohou být v závislosti na okolnostech potřebné k uspokojení cíle zveřejňování uvedeného v odstavci 51, by mohly zahrnovat informace, které pomohou uživatelům účetní závěrky posoudit například:

|

|

B51 |

Další informace týkající se záruk zbytkové hodnoty, které mohou být v závislosti na okolnostech potřebné k uspokojení cíle zveřejňování uvedeného v odstavci 51, by mohly zahrnovat informace, které pomohou uživatelům účetní závěrky posoudit například:

|

|

B52 |

Další informace týkající se operací prodeje a zpětného leasingu, které mohou být v závislosti na okolnostech potřebné k uspokojení cíle zveřejňování uvedeného v odstavci 51, by mohly zahrnovat informace, které pomohou uživatelům účetní závěrky posoudit například:

|

Klasifikace leasingů z hlediska pronajímatele (odstavce 61–66)

|

B53 |

Klasifikace leasingů z hlediska pronajímatele přijatá v tomto standardu je založena na rozsahu, ve kterém tento leasing převádí rizika a užitky vyplývající z vlastnictví podkladového aktiva. Rizika zahrnují možnosti ztrát z nevyužité kapacity nebo technologické zastaralosti a kolísání návratnosti vzhledem k měnícím se ekonomickým podmínkám. Užitky mohou být představovány očekáváním výnosných operací během ekonomické životnosti podkladového aktiva a ziskem ze zhodnocení nebo realizace zbytkové hodnoty aktiva |

|

B54 |

Leasingová smlouva může obsahovat podmínky přizpůsobení výše leasingových plateb určitým změnám, které nastanou mezi dnem počátku a dnem zahájení (například změně výše nákladů pronajímatele na podkladové aktivum nebo změně výše nákladů pronajímatele na financování leasingu). V takovém případě se má pro účely klasifikace leasingu za to, že k uvedeným změnám došlo ke dni počátku. |

|

B55 |

Pokud leasing obsahuje složky pozemků i budov, posoudí pronajímatel v souladu s odstavci 62–66 a B53–B54 klasifikaci každé složky jako finančního nebo operativního leasingu samostatně. Při určování, zda se v případě složky pozemků jedná o operativní leasing, nebo o finanční leasing, hraje důležitou roli skutečnost, že pozemek má obvykle neomezenou ekonomickou životnost. |

|

B56 |

Kdykoli je to pro účely klasifikace a zachycení leasingu pozemků a budov nutné, rozdělí pronajímatel leasingové platby (včetně veškerých jednorázových plateb hrazených předem) mezi složky připadající na pozemky a budovy proporcionálně k příslušným reálným hodnotám nároků pronajímatele na pozemky a budovy ke dni počátku leasingu. Jestliže leasingové platby nelze spolehlivě rozdělit mezi uvedené dvě složky, celý leasing se klasifikuje jako finanční leasing, ledaže by bylo zřejmé, že obě složky jsou klasifikovány jako operativní leasing. V takovém případě se celý leasing klasifikuje jako operativní leasing. |

|

B57 |

V případě leasingu pozemků a budov, u kterého je částka připadající na složku představovanou pozemky pro leasing nevýznamná, může pronajímatel pozemky a budovy pro účely klasifikace leasingu posuzovat jako jeden celek a klasifikovat je v souladu s odstavci 62–66 a B53–B54 jako finanční leasing nebo jako operativní leasing. V takovém případě považuje pronajímatel ekonomickou životnost budov za ekonomickou životnost celého podkladového aktiva. |

Klasifikace subleasingu

|

B58 |

Při klasifikaci subleasingu klasifikuje zprostředkující pronajímatel subleasing jako finanční leasing nebo jako operativní leasing takto:

|

Dodatek C

Datum účinnosti a přechodná ustanovení

Tento dodatek je nedílnou součástí tohoto standardu a má stejnou platnost jako ostatní části tohoto standardu.

DATUM ÚČINNOSTI

|

C1 |

Účetní jednotka použije tento standard pro účetní období počínající dnem 1. ledna 2019 nebo později. Dřívější použití je povoleno účetním jednotkám, které používají IFRS 15 Výnosy ze smluv se zákazníky již před nebo k datu prvotní aplikace tohoto standardu. Pokud účetní jednotka použije tento standard pro dřívější období, tuto skutečnost zveřejní. |

PŘECHODNÁ USTANOVENÍ

|

C2 |

Pro účely požadavků uvedených v odstavcích C1–C19 je datem prvotní aplikace začátek ročního účetního období, ve kterém účetní jednotka použije tento standard poprvé. |

Definice leasingu

|

C3 |

Jako praktické zjednodušení nemusí účetní jednotka k datu prvotní aplikace znovu posuzovat, zda má smlouva charakter leasingu nebo leasing obsahuje. Namísto toho je účetní jednotce povoleno:

|

|

C4 |

Pokud účetní jednotka zvolí praktické zjednodušení uvedené v odstavci C3, musí tuto skutečnost zveřejnit a použít toto praktické zjednodušení na všechny své smlouvy. V důsledku toho je účetní jednotka povinna použít požadavky uvedené v odstavcích 9–11 pouze na smlouvy uzavřené (nebo změněné) k datu prvotní aplikace nebo později. |

Nájemci

|

C5 |

Nájemce použije tento standard na své leasingy buď:

|

|

C6 |

Nájemce musí používat volbu uvedenou v odstavci C5 konzistentně pro všechny své leasingy, ve kterých je nájemcem. |

|

C7 |

Pokud se nájemce rozhodne použít tento standard v souladu s odst. C5 písm. b), nesmí přepracovávat srovnávací informace. Nájemce namísto toho vykáže kumulativní dopad prvotní aplikace tohoto standardu jako úpravu počátečního zůstatku nerozděleného zisku (nebo jiné vhodné komponenty vlastního kapitálu) ke dni prvotní aplikace. |

Leasingy dříve klasifikované jako operativní leasingy

|

C8 |

Pokud se nájemce rozhodne použít tento standard v souladu s odst. C5 písm. b), pak nájemce musí:

|

|

C9 |

Bez ohledu na požadavky uvedené v odstavci C8 platí, že u leasingů dříve klasifikovaných jako operativní leasingy podle IAS 17 nájemce:

|

|

C10 |

Použije-li nájemce tento standard retrospektivně v souladu s odst. C5 písm. b) na leasingy dříve klasifikované jako operativní leasingy podle IAS 17, může využít jedno nebo více následujících praktických zjednodušení. Je povoleno, aby nájemce používal tato praktická zjednodušení pro jednotlivé leasingy:

|

Leasingy dříve klasifikované jako finanční leasingy

|

C11 |

Pokud se nájemce rozhodne použít tento standard v souladu s odstavcem C5 písm. b) na leasingy, které byly podle IAS 17 klasifikovány jako finanční leasingy, musí se účetní hodnota aktiva z práva k užívání a závazku z leasingu ke dni prvotní aplikace rovnat účetní hodnotě pronajatého aktiva a závazku z leasingu bezprostředně před tímto datem, oceněné podle IAS 17. U těchto leasingů musí nájemce účtovat o aktivu z práva k užívání a o závazku z leasingu podle tohoto standardu ode dne prvotní aplikace. |

Zveřejnění

|

C12 |

Pokud se nájemce rozhodne použít tento standard v souladu s odst. C5 písm. b), musí zveřejnit informace o prvotní aplikaci, které požaduje odstavec 28 standardu IAS 8, s výjimkou informací uvedených v odst. 28 písm. f) IAS 8. Namísto informací uvedených v odst. 28 písm. f) IAS 8 musí nájemce zveřejnit:

|

|

C13 |

Pokud nájemce využívá jedno nebo více praktických zjednodušení uvedených v odstavci C10, musí tuto skutečnost zveřejnit. |

Pronajímatelé

|

C14 |

S výjimkou případů uvedených v odstavci C15 není pronajímatel povinen provádět při přechodu žádné úpravy leasingů, u nichž je pronajímatelem, a musí o těchto leasingových vztazích účtovat podle tohoto standardu ode dne prvotní aplikace. |

|

C15 |

Zprostředkující pronajímatel musí:

|

Operace prodeje a zpětného leasingu přede dnem prvotní aplikace

|

C16 |

Účetní jednotka nepřehodnocuje operace prodeje a zpětného leasingu uzavřené přede dnem prvotní aplikace s cílem určit, zda převod podkladového aktiva splňuje požadavky IFRS 15 na to, aby byl účtován jako prodej. |

|

C17 |

Pokud byla operace prodeje a zpětného leasingu podle IAS 17 zaúčtována jako prodej a finanční leasing, prodávající-nájemce musí:

|

|

C18 |

Pokud byla operace prodeje a zpětného leasingu podle IAS 17 zaúčtována jako prodej a operativní leasing, prodávající-nájemce musí:

|

Částky původně vykázané ve vztahu k podnikovým kombinacím

|

C19 |

Pokud nájemce původně vykazoval aktivum nebo závazek podle IFRS 3 Podnikové kombinace vztahující se k příznivým nebo nepříznivým podmínkám operativního leasingu pořízeného v rámci podnikové kombinace, nájemce ke dni prvotní aplikace dané aktivum nebo závazek odúčtuje a upraví účetní hodnotu aktiva z práva k užívání o odpovídající částku. |

Odkazy na IFRS 9

|

C20 |

Pokud účetní jednotka použije tento standard, avšak dosud nepoužívá IFRS 9 Finanční nástroje, považuje se každý odkaz v tomto standardu na IFRS 9 za odkaz na IAS 39 Finanční nástroje: účtování a oceňování. |

ZRUŠENÍ PLATNOSTI JINÝCH STANDARDŮ

|

C21 |

Tímto standardem se nahrazují tyto standardy a výklady:

|

Dodatek D

Změny jiných standardů

Tento dodatek stanoví změny jiných standardů, jež jsou důsledkem toho, že Rada pro mezinárodní účetní standardy (IASB) vydala tento standard. Účetní jednotka použije tyto změny pro roční období začínající 1. ledna 2019 nebo později. Pokud účetní jednotka použije tento standard pro dřívější období, použije pro dané dřívější období i tyto změny.

Účetní jednotce není povoleno použít IFRS 16 dříve, než použije IFRS 15 Výnosy ze smluv se zákazníky (viz odstavec C1).

V důsledku toho se u standardů, které byly účinné k 1. lednu 2016, změny v tomto dodatku vykazují na základě toho znění těchto standardů, které bylo účinné k 1. lednu 2016, ve znění standardu IFRS 15. Znění těchto standardů v tomto dodatku neobsahuje žádné další změny, které nebyly účinné k 1. lednu 2016.

U standardů, které nebyly účinné k 1. lednu 2016, se změny v tomto dodatku vykazují na základě znění počátečního zveřejnění tohoto standardu ve znění standardu IFRS 15 Znění těchto standardů v tomto dodatku neobsahuje žádné další změny, které nebyly účinné k 1. lednu 2016.

IFRS 1 První přijetí Mezinárodních standardů účetního výkaznictví

Mění se odstavec 30 a doplňuje se nový odstavec 39AB.

Užití reálné hodnoty jako domnělých pořizovacích nákladů

|

30. |

Pokud účetní jednotka ve svém počátečním výkazu o finanční pozici podle IFRS použije reálnou hodnotu jako domnělé pořizovací náklady položky pozemků, budov a zařízení, investičního nemovitého majetku, nehmotného aktiva nebo aktiva z práva k užívání (viz odstavce D5 a D7), zveřejní ve své první účetní závěrce podle IFRS pro každou řádkovou položku počátečního výkazu o finanční pozici podle IFRS:

|

DATUM ÚČINNOSTI

…

|

39AB |

IFRS 16 Leasingy, vydaný v lednu 2016, změnil odstavce 30, C4, D1, D7, D8B a D9, zrušil odstavec D9 A a doplnil nové odstavce D9B–D9E. Účetní jednotka uplatní tyto změny, jakmile aplikuje IFRS 16. |

Mění se odstavec C4.

Výjimky pro podnikové kombinace

…

|

C4 |

Pokud prvouživatel nepoužije IFRS 3 retrospektivně pro dřívější podnikovou kombinaci, plynou z toho pro takovou podnikovou kombinaci tyto důsledky:

|

V dodatku D se mění odstavce D1, D7, D8B a D9. Odstavec D9 A se zrušuje. Doplňují se nové odstavce D9B–D9E.

Výjimky z ostatních IFRS

…

|

D1 |

Účetní jednotka může použít jednu či více následujících výjimek:

… |

Domnělé pořizovací náklady

…

|

D7 |

Možnost volby uvedená v odstavcích D5 a D6 platí rovněž pro:

… |

|

D8B |

Některé účetní jednotky drží položky budov, strojů a zařízení, aktiv ve formě práv k užívání nebo nehmotných aktiv, které jsou nebo byly dříve používány v činnostech, na něž se vztahuje regulace sazeb. Účetní hodnota těchto položek může zahrnovat částky, které byly stanoveny podle předchozích všeobecně přijímaných účetních zásad (GAAP), podle IFRS se však neaktivují. V tomto případě se prvouživatel může rozhodnout, že účetní hodnotu této položky podle předchozích všeobecně přijímaných účetních zásad (GAAP) použije ke dni přechodu na IFRS jako domnělé pořizovací náklady. Pokud účetní jednotka použije tuto výjimku na určitou položku, nemusí ji uplatnit u všech položek. Ke dni přechodu na IFRS provede účetní jednotka u každé položky, u níž je použita tato výjimka, testování na znehodnocení podle IAS 36. Pro účely tohoto odstavce podléhají činnosti regulaci sazeb, pokud se řídí rámcem pro stanovení cen, které je možno účtovat zákazníkům za zboží nebo služby, a tento rámec podléhá dohledu a/nebo schválení regulátorem sazeb (podle definice v IFRS 14 Časové rozlišení při cenové regulaci). |

Leasingy

|

D9 |

Prvouživatel může posoudit, zda smlouva existující k datu přechodu na IFRS obsahuje leasing, tak, že na tyto smlouvy uplatní odstavce 9–11 IFRS 16 na základě skutečností a okolností existujících k tomuto datu. |

|

D9 A |

[Zrušuje se] |

|

D9B |

Když prvouživatel, který je nájemcem, vykazuje závazky z leasingu a aktiva z práva k užívání, může použít pro všechny své leasingy následující přístup (v souladu s praktickými zjednodušeními uvedenými v odstavci D9D):

|

|

D9C |

Bez ohledu na požadavky odstavce D9B platí, že prvouživatel, který je nájemcem, ocení aktivum z práva k užívání reálnou hodnotou k datu přechodu na IFRS u leasingů, které splňují definici investičního nemovitého majetku dle IAS 40 a jsou oceňovány modelem oceňování reálnou hodnotou dle IAS 40 od data přechodu na IFRS. |

|

D9D |

Prvouživatel, který je nájemcem, může k datu přechodu na IFRS provést u jednotlivých leasingů jeden nebo více následujících úkonů:

|

|

D9E |

Termíny „leasingové platby“, „nájemce“, „přírůstková výpůjční úroková míra nájemce“, „den zahájení leasingu“, „počáteční přímé náklady“ a „doba trvání leasingu“ jsou termíny definované v IFRS 16 a v tomto standardu jsou užívány ve stejném významu. |

IFRS 3 Podnikové kombinace

Mění se odstavce 14 a 17 a doplňují se nové odstavce 28 A 28B a jejich související nadpis a odstavec 64M.

Podmínky pro vykázání

…

|

14. |

Odstavce B31 až B40 obsahují návodné postupy vykazování nehmotných aktiv. Odstavce 22 až 28B specifikují druhy identifikovatelných aktiv a závazků obsahujících položky, ke kterým tento IFRS stanovuje omezené výjimky z principu vykázání a z podmínek pro vykázání. |

Klasifikace nebo určení nabytých identifikovatelných aktiv a převzatých závazků v podnikové kombinaci

…

|

17. |

Tento IFRS obsahuje dvě výjimky z principu obsaženého v odstavci 15:

|

|

28 A |

Nabyvatel vykáže aktiva z práva k užívání a závazky z leasingu u leasingů identifikovaných v souladu s IFRS 16, u nichž je nabývaný podnik nájemcem. Nabyvatel nemusí vykazovat aktiva z práva k užívání a závazky z leasingu u:

|

|

28B |

Nabyvatel ocení závazek z leasingu současnou hodnotou zbývajících leasingových plateb (podle definice v IFRS 16) jako kdyby získaný leasing byl k datu akvizice leasingem novým. Nabyvatel ocení aktivum z práva k užívání stejnou částkou jako závazek z leasingu, upravenou tak, aby odrážela výhodné nebo nevýhodné leasingové podmínky v porovnání s tržními podmínkami. |

Datum účinnosti

…

|

64M |

Standardem IFRS 16, vydaným v lednu 2016, byly změněny odstavce 14, 17, B32 a B42, zrušeny odstavce B28–B30 a jejich související nadpis a doplněny nové odstavce 28 A–28B a jejich související nadpis. Účetní jednotka uplatní tyto změny, jakmile použije IFRS 16. |

V dodatku B se zrušují odstavce B28–B30 a jejich související nadpis a mění se odstavce B32 a B42.

|

B28 |

[Zrušuje se] |

|

B29 |

[Zrušuje se] |

|

B30 |

[Zrušuje se] |

Nehmotná aktiva

…

|

B32 |

Nehmotné aktivum, které splňuje smluvně-právní podmínku, se považuje za identifikovatelné, i když není převoditelné nebo oddělitelné od nabývaného podniku nebo od dalších práv a povinností. Například:

|

Aktiva pronajatá prostřednictvím operativního leasingu, ve kterém je nabývaný podnik pronajímatelem

|

B42 |

Při stanovení reálné hodnoty aktiva k datu akvizice jako např. budovy nebo patentu, které je pronajímáno prostřednictvím operativního leasingu, ve kterém je nabývaný podnik pronajímatelem, nabyvatel vezme v úvahu podmínky leasingu. Nabyvatel nevykáže samostatné aktivum nebo závazek, pokud jsou podmínky operativního leasingu buď výhodné, nebo nevýhodné vzhledem k tržním podmínkám. |

IFRS 4 Pojistné smlouvy

Odstavec 4 ve znění IFRS 15 se mění a doplňuje se nový odstavec 41I.

ROZSAH PŮSOBNOSTI

…

|

4. |

Účetní jednotka nepoužije tento IFRS na:

|

DATUM ÚČINNOSTI A PŘECHODNÁ USTANOVENÍ

…

|

41I |

IFRS 16, vydaný v lednu 2016, změnil odstavec 4. Účetní jednotka uplatní tuto změnu, jakmile použije IFRS 16. |

IFRS 7 Finanční nástroje: Zveřejňování

Mění se odstavec 29 a doplňuje se nový odstavec 44CC.

Reálná hodnota

…

|

29. |

Zveřejnění reálné hodnoty se nevyžaduje:

|

DATUM ÚČINNOSTI A PŘECHODNÁ USTANOVENÍ

…

|

44CC |

IFRS 16 Leasingy, vydaný v lednu 2016, změnil odstavce 29 a B11D. Účetní jednotka uplatní tyto změny, jakmile aplikuje IFRS 16. |

V dodatku B se mění odstavec B11D.

Kvantitativní zveřejňované údaje u rizika likvidity (odst. 34 písm. a) a odst. 39 písm. a) a b))

…

|

B11D |

Částky, které jsou předmětem smluv zveřejněných v analýze splatnosti podle odst. 39 písm. a) a b), představují smluvní nediskontované peněžní toky, jako např.:

|

IFRS 9 Finanční nástroje

Mění se odstavce 2.1 a 5.5.15 a doplňuje se nový odstavec 7.1.5.

Kapitola 2 Rozsah působnosti

|

2.1. |

Tento standard použijí všechny účetní jednotky pro všechny druhy finančních nástrojů, kromě:

|

Zjednodušený přístup k obchodním pohledávkám, smluvním aktivům a pohledávkám z leasingu

|

5.5.15. |

Nehledě na odstavce 5.5.3 a 5.5.5 musí účetní jednotka vždy vyčíslit opravnou položku ve výši očekávaných úvěrových ztrát za dobu trvání pro:

… |

7.1. DATUM ÚČINNOSTI

…

|

7.1.5. |

Standard IFRS 16, vydaný v lednu 2016, změnil odstavce 2.1, 5.5.15, B4.3.8, B5.5.34 a B5.5.46. Účetní jednotka musí tyto změny použít, pokud používá standard IFRS 16. |

V dodatku B se mění odstavce B4.3.8, B5.5.34 a B5.5.46.

Vložené deriváty (oddíl 4.3)

…

|

B4.3.8 |

Ekonomické znaky vloženého derivátu a rizika s ním spojená souvisejí úzce s ekonomickými znaky hostitelské smlouvy a s riziky s ní spojenými v níže uvedených případech. V těchto případech neúčtuje účetní jednotka o vloženém derivátu odděleně od hostitelské smlouvy:

|

Očekávané úvěrové ztráty

…

|

B5.5.34 |