(EU) č. 1353/2014Prováděcí nařízení Komise (EU) č. 1353/2014 ze dne 15. prosince 2014 , kterým se mění prováděcí nařízení (EU) č. 1156/2012, kterým se stanoví prováděcí pravidla k některým ustanovením směrnice Rady 2011/16/EU o správní spolupráci v oblasti daní

| Publikováno: | Úř. věst. L 365, 19.12.2014, s. 70-74 | Druh předpisu: | Prováděcí nařízení |

| Přijato: | 15. prosince 2014 | Autor předpisu: | Evropská komise |

| Platnost od: | 22. prosince 2014 | Nabývá účinnosti: | 22. prosince 2014 |

| Platnost předpisu: | Zrušen předpisem (EU) 2015/2378 | Pozbývá platnosti: | 1. ledna 2016 |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) č. 1353/2014

ze dne 15. prosince 2014,

kterým se mění prováděcí nařízení (EU) č. 1156/2012, kterým se stanoví prováděcí pravidla k některým ustanovením směrnice Rady 2011/16/EU o správní spolupráci v oblasti daní

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na směrnici Rady 2011/16/EU ze dne 15. února 2011 o správní spolupráci v oblasti daní a o zrušení směrnice 77/799/EHS (1), a zejména na čl. 20 odst. 4 uvedené směrnice,

vzhledem k těmto důvodům:

|

(1) |

Směrnice 2011/16/EU vyžaduje, aby došlo k výměně informací v oblasti daní za použití standardních formulářů a elektronických formátů. |

|

(2) |

Standardní formuláře, které se mají používat pro výměnu informací na žádost, výměnu informací z vlastního podnětu, doručování a informací o zpětné vazbě, musí být v souladu s ustanoveními příloh I až IV prováděcího nařízení Komise (EU) č. 1156/2012 (2). |

|

(3) |

Elektronický formát, který se má používat pro povinnou automatickou výměnu informací týkajících se určitých konkrétních kategorií příjmu a majetku, vychází ze stávajícího elektronického formátu podle článku 9 směrnice Rady 2003/48/ES (3). |

|

(4) |

Nařízení (EU) č. 1156/2012 by mělo být odpovídajícím způsobem změněno. |

|

(5) |

Změny by měly platit ode dne 1. ledna 2015 podle čl. 29 odst. 1 směrnice 2011/16/EU, pokud jde o vstup v platnost právních a správních předpisů členských států nezbytných pro dosažení souladu s článkem 8 směrnice, pokud jde o povinnou automatickou výměnu informací. |

|

(6) |

Opatření stanovená tímto nařízením jsou v souladu se stanoviskem Výboru pro správní spolupráci při zdanění, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

Nařízení (EU) č. 1156/2012 se mění takto:

|

1) |

Vkládá se nový článek 1a, který zní: „Článek 1a Elektronický formát, který se má používat k povinné automatické výměně informací podle čl. 8 odst. 1 směrnice 2011/16/EU, musí být v souladu s přílohou V tohoto nařízení.“ |

|

2) |

V souladu s přílohou tohoto nařízení se doplňuje příloha V nařízení (EU) č. 1156/2012. |

Článek 2

Toto nařízení vstupuje v platnost třetím dnem po vyhlášení v Úředním věstníku Evropské unie.

Použije se ode dne 1. ledna 2015.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 15. prosince 2014.

Za Komisi

předseda

Jean-Claude JUNCKER

(1) Úř. věst. L 64, 11.3.2011, s. 1.

(2) Prováděcí nařízení Komise (EU) č. 1156/2012 ze dne 6. prosince 2012, kterým se stanoví prováděcí pravidla k některým ustanovením směrnice Rady 2011/16/EU o správní spolupráci v oblasti daní (Úř. věst. L 335, 7.12.2012, s. 42).

(3) Směrnice Rady 2003/48/ES o zdanění příjmů z úspor v podobě úrokových plateb (Úř. věst. L 157, 26.6.2003, s. 38).

PŘÍLOHA

„PŘÍLOHA V

Elektronický formát uvedený v článku 1a

Elektronické formáty k povinné automatické výměně informací podle článku 8 směrnice 2011/16/EU jsou v souladu s touto stromovou strukturou a obsahují níže uvedené položky (1):

|

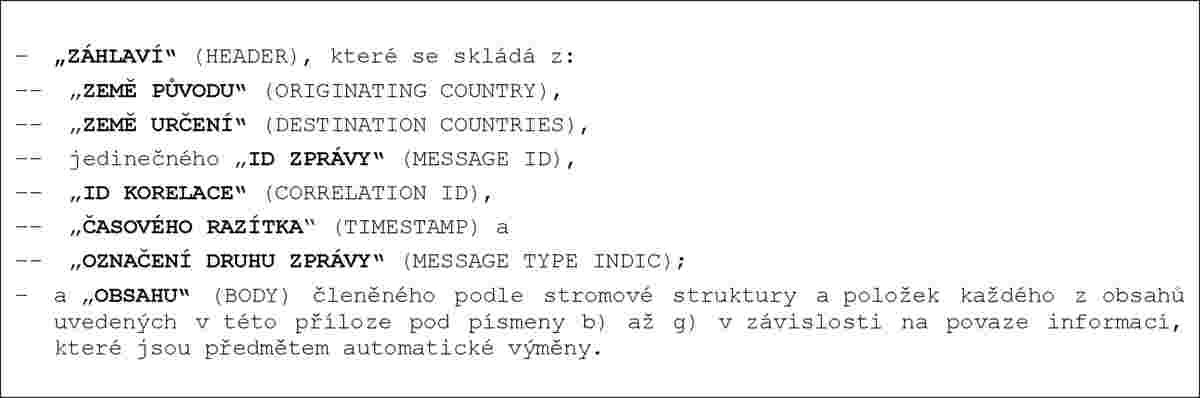

a) |

Pokud jde o celkové sdělení:

|

|

b) |

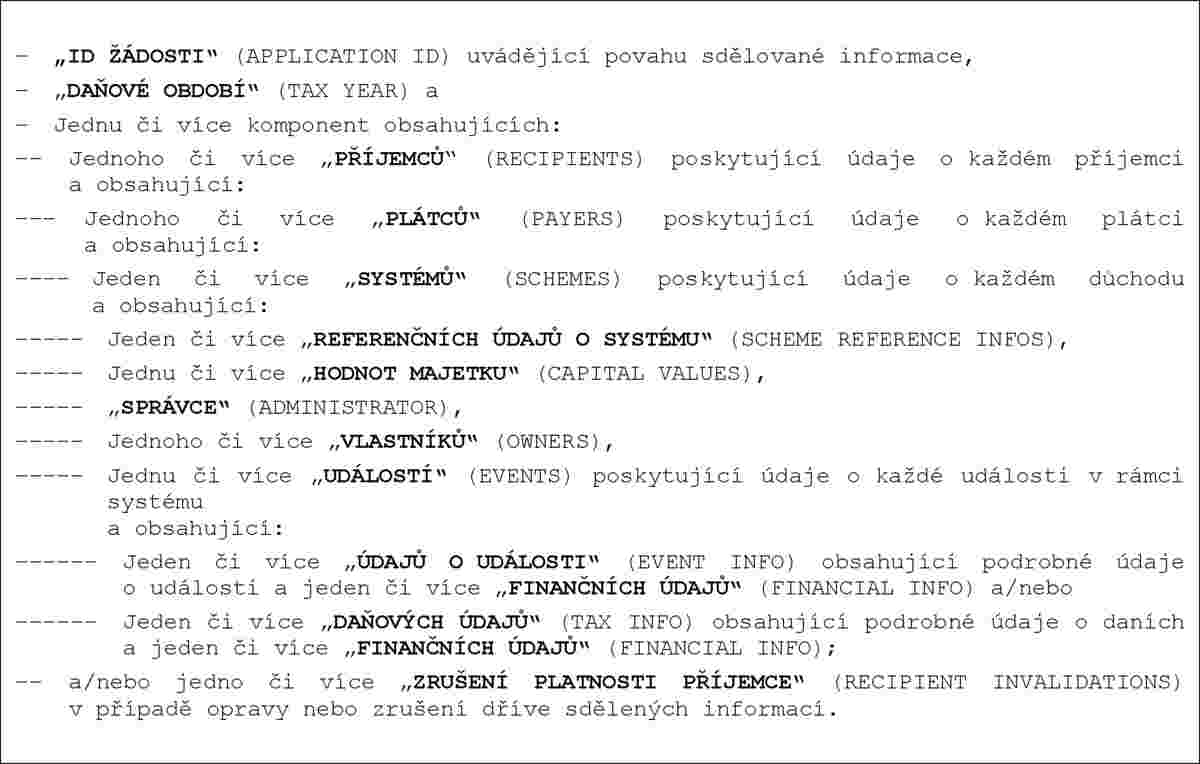

Pokud jde o obsah informací o příjmech ze zaměstnání nebo odměnách ředitelů:

|

|

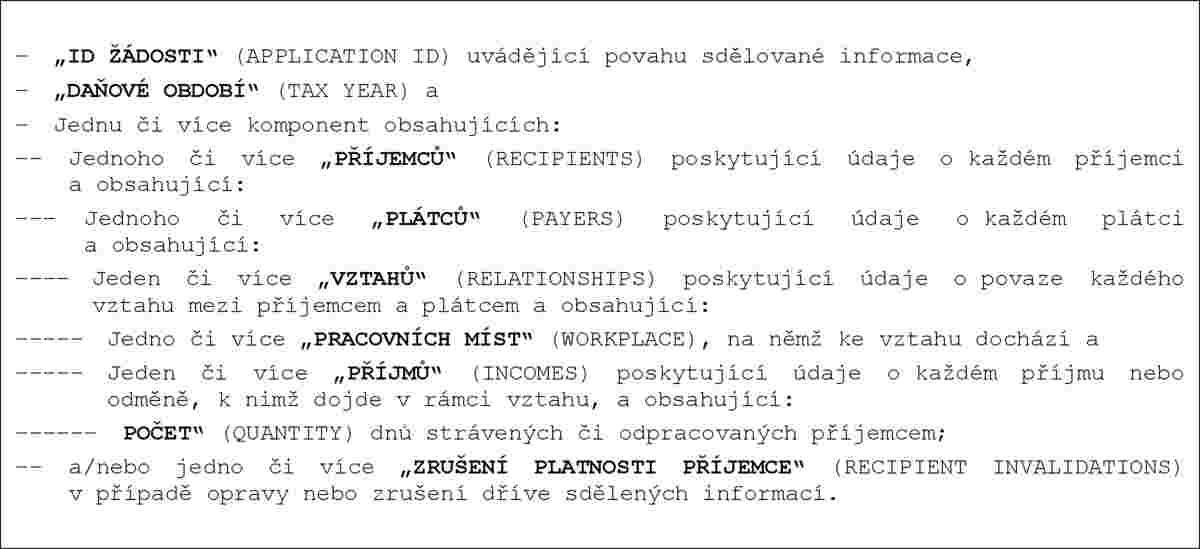

c) |

Pokud jde o obsah informací o důchodech:

|

|

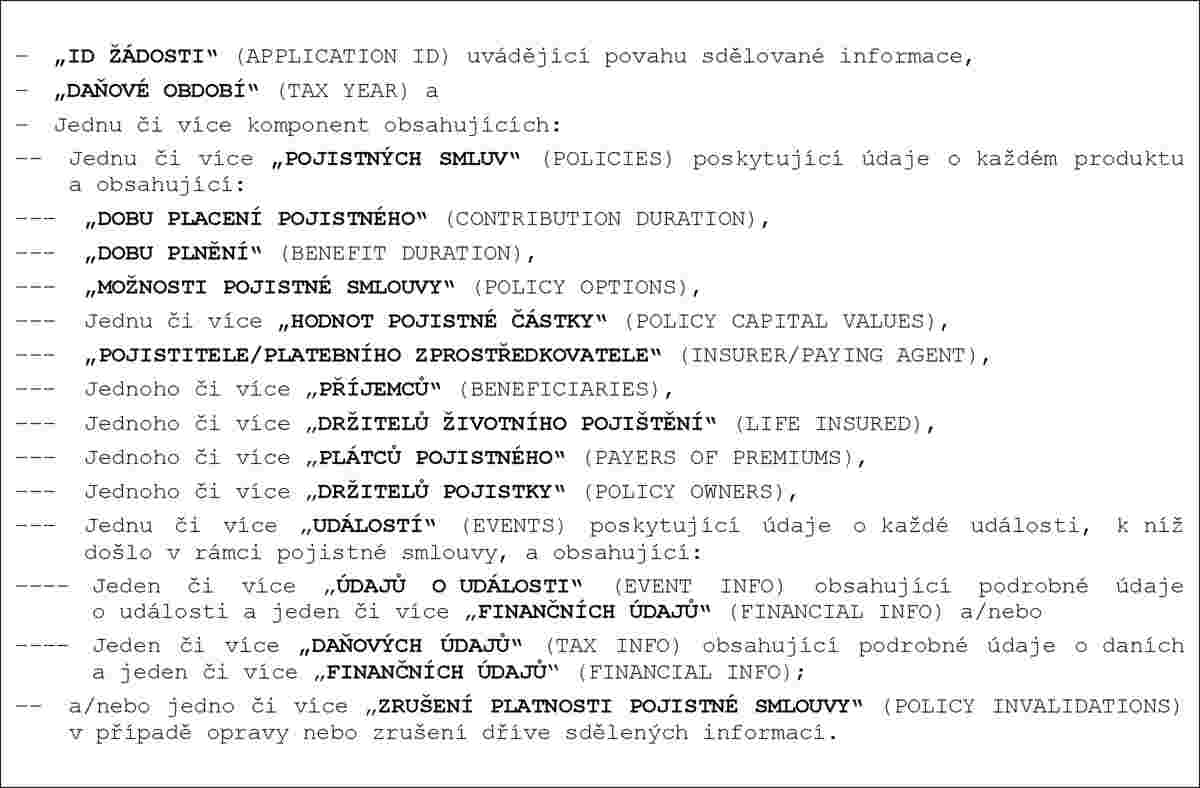

d) |

Pokud jde o obsah informací o produktech životního pojištění:

|

|

e) |

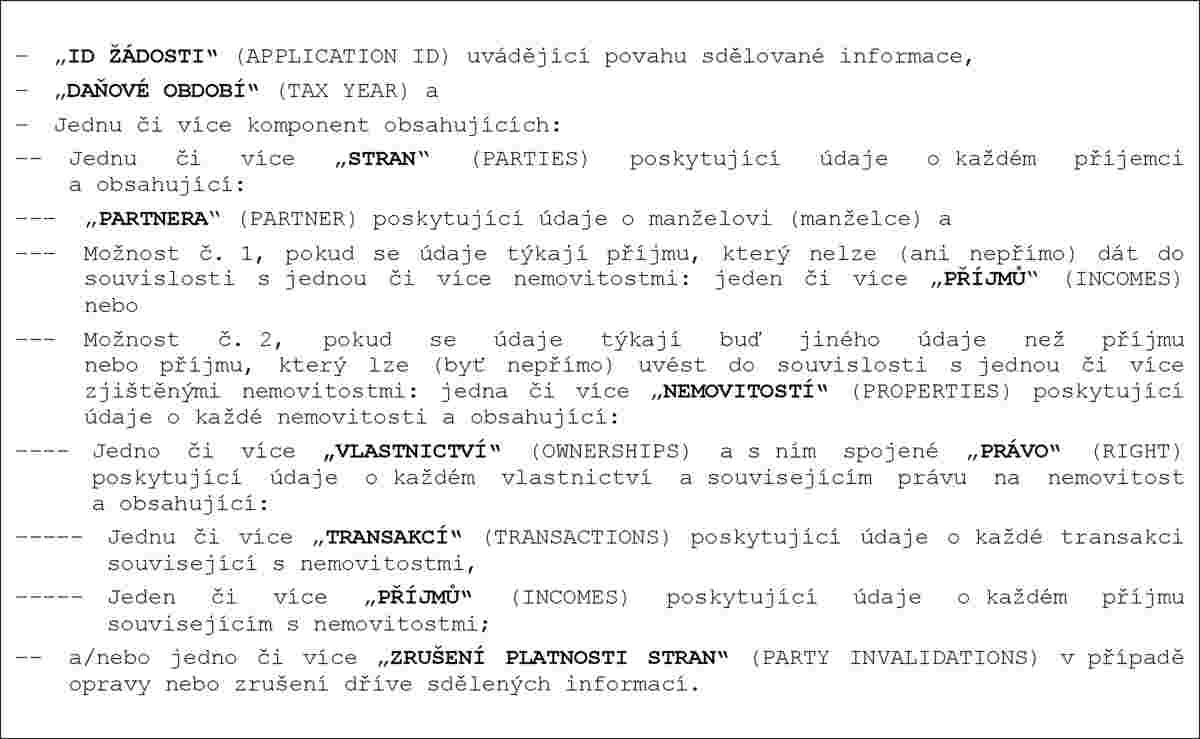

Pokud jde o obsah informací o vlastnictví nemovitostí a příjmu z nemovitostí:

|

|

f) |

Pokud jde o obsah v případě, že nesmí být sdělovány žádné informace týkající se konkrétní kategorie:

|

|

g) |

Pokud jde o obsah potvrzení přijetí informací u konkrétní kategorie:  “ “ |

(1) V elektronickém formátu použitém pro daný případ je třeba vyplnit pouze aktuálně přístupné a v daném případě použitelné kolonky.