(EU) č. 710/2014Prováděcí nařízení Komise (EU) č. 710/2014 ze dne 23. června 2014 , kterým se stanoví prováděcí technické normy, pokud jde o podmínky uplatňování postupu společného rozhodování o požadavcích obezřetnosti pro konkrétní instituce podle směrnice Evropského parlamentu a Rady 2013/36/EU Text s významem pro EHP

| Publikováno: | Úř. věst. L 188, 27.6.2014, s. 19-59 | Druh předpisu: | Prováděcí nařízení |

| Přijato: | 23. června 2014 | Autor předpisu: | Evropská komise |

| Platnost od: | 17. července 2014 | Nabývá účinnosti: | 17. července 2014 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

PROVÁDĚCÍ NAŘÍZENÍ KOMISE (EU) č. 710/2014

ze dne 23. června 2014,

kterým se stanoví prováděcí technické normy, pokud jde o podmínky uplatňování postupu společného rozhodování o požadavcích obezřetnosti pro konkrétní instituce podle směrnice Evropského parlamentu a Rady 2013/36/EU

(Text s významem pro EHP)

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie,

s ohledem na směrnici Evropského parlamentu a Rady 2013/36/EU ze dne 26. června 2013 o přístupu k činnosti úvěrových institucí a o obezřetnostním dohledu nad úvěrovými institucemi a investičními podniky, o změně směrnice 2002/87/ES a zrušení směrnic 2006/48/ES a 2006/49/ES (1), a zejména na čl. 113 odst. 5 třetí pododstavec uvedené směrnice,

vzhledem k těmto důvodům:

|

(1) |

Efektivní výměna náležitých informací má zásadní význam pro dosažení společného rozhodnutí o kapitálové přiměřenosti, o opatřeních dohledu ve vztahu k likviditě, o úrovni požadavků na likviditu a kapitál pro jednotlivé instituce skupiny a skupinu jako celek. |

|

(2) |

K tomu, aby byl postup společného rozhodování uplatňován jednotně, je důležité přesně vymezit jednotlivé kroky. Přesně vymezený postup též zjednodušuje výměnu informací, napomáhá vzájemnému porozumění, rozvíjí vztahy mezi orgány dohledu a podporuje účinný dohled. |

|

(3) |

Za účelem posouzení rizik a profilu rizika likvidity skupiny institucí by orgán vykonávající dohled na konsolidovaném základě (dále jen „konsolidující orgán dohledu“) měl mít přehled o činnostech vykonávaných všemi institucemi v rámci této skupiny, včetně institucí působících mimo Unii. K tomu, aby příslušné orgány v Unii mohly posoudit globální rizika dané skupiny, by proto měla být podporována součinnost mezi nimi a orgány dohledu z třetích zemí. |

|

(4) |

Velmi důležité je včas a realisticky naplánovat postup společného rozhodování. Každý zúčastněný příslušný orgán by měl konsolidujícímu orgánu dohledu včas poskytnout relevantní údaje. K tomu, aby byla individuální posouzení prezentována a interpretována konzistentním a jednotným způsobem, je nezbytné zavést společný vzor, podle nějž budou předkládány výsledky procesu dohledu a hodnocení týkající se konkrétních institucí. |

|

(5) |

V zájmu jednotnosti uplatňování by měly být určeny kroky, které je nutno při společném posuzování rizik a společném rozhodování provést, s tím, že některé úkoly lze v rámci těchto postupů provádět současně a některé postupně. |

|

(6) |

K usnadnění přijímání společných rozhodnutí je důležité, aby spolu příslušné orgány zapojené do rozhodovacího procesu vedly dialog, a to zejména před dokončením zpráv o hodnocení rizik a přijetím společných rozhodnutí. |

|

(7) |

Konsolidující orgán dohledu by měl poskytnout příslušným orgánům všechny relevantní informace, které jsou nezbytné pro přípravu jejich individuálního posouzení rizik a dosažení společného rozhodnutí o kapitálové přiměřenosti a požadavcích na likviditu. |

|

(8) |

Základním dokumentem, jenž příslušným orgánům umožňuje udělat si obrázek o celkovém rizikovém profilu bankovní skupiny a zaznamenat výsledek jeho posouzení, tak aby mohly dospět ke společnému rozhodnutí o kapitálové přiměřenosti a o požadované úrovni kapitálu, kterou má skupina udržovat, je zpráva o posouzení rizik. Důležitým dokumentem, jenž příslušným orgánům umožňuje udělat si obrázek o celkovém profilu likvidity skupiny a zaznamenat výsledek jeho posouzení, je zpráva o posouzení profilu rizika likvidity, jemuž je skupina vystavena. Má-li být posouzení celkového rizika a rizika likvidity skupiny prezentováno jednotným způsobem, který by napomohl smysluplným jednáním mezi příslušnými orgány a umožnil spolehlivé posouzení rizik, jimž čelí bankovní skupiny působící v přeshraničním měřítku, měly by být vypracovány společné vzory těchto zpráv. |

|

(9) |

Výsledky procesu dohledu a hodnocení podle článku 97 směrnice 2013/36/EU lze v členských státech dokumentovat odlišně v závislosti na provedení daného článku do vnitrostátních právních předpisů s tím, že je současně nutno brát v úvahu obecné pokyny Evropského orgánu dohledu (Evropského orgánu pro bankovnictví, „EBA“) vydané v souladu s čl. 107 odst. 2 směrnice 2013/36/EU; standardní vzory by nicméně měly stanovit jednotný formát, v kterém budou zjištění a výsledky procesu dohledu oznamovány pro účely dosažení společného rozhodnutí. |

|

(10) |

Zpráva o hodnocení skupinového rizika ani zpráva o hodnocení skupinového rizika likvidity by se neměly omezovat na pouhou sumarizaci individuálních posouzení, jež provádějí příslušné orgány. Obě zprávy by měly sloužit jako nástroj k provedení společného posouzení rizik celé skupiny a k analýze interakcí uvnitř skupiny. |

|

(11) |

Budou-li nastaveny přesné postupy, jimiž se bude řídit strukturování obsahu a formulace společného rozhodnutí, mělo by tím být zajištěno, že společná rozhodnutí budou podrobně odůvodněna, a mělo by se tím zjednodušit jejich monitorování a vymáhání. |

|

(12) |

S cílem zpřesnit postup, jenž má následovat po dosažení společného rozhodnutí, a s cílem zajistit transparentnost při zpracování výsledků rozhodování, a případně též zjednodušit vhodná navazující opatření by měly být zavedeny standardy, jimiž se bude řídit oznamování podrobně odůvodněného společného rozhodnutí a monitoring jeho uplatňování. |

|

(13) |

V zájmu jednotného a transparentního přístupu, náležitého zapojení příslušných orgánů a oznamování výsledků by měl být zaveden postup, jímž se bude řídit aktualizace společných rozhodnutí. |

|

(14) |

Součástí postupu společného rozhodování podle článku 113 směrnice 2013/36/EU je postup pro případ, že společného rozhodnutí není dosaženo. K tomu, aby byla tato část postupu uplatňována jednotně, aby byla formulována podrobně odůvodněná rozhodnutí a zohledňovány názory a výhrady, jež vyjádří hostitelský orgán dohledu, měly by být zavedeny standardy, jimiž se budou řídit jednak lhůty přijímání rozhodnutí v případě nedosažení společného rozhodnutí, jednak oznamování podrobností z těchto rozhodnutí. |

|

(15) |

Toto nařízení vychází z návrhu prováděcích technických norem předložených Komisi orgánem EBA. |

|

(16) |

Orgán EBA uskutečnil o těchto návrzích prováděcích technických norem, z nichž toto nařízení vychází, otevřené veřejné konzultace, analyzoval potenciální související náklady a přínosy a vyžádal si stanovisko skupiny subjektů působících v bankovnictví zřízenou podle článku 37 nařízení Evropského parlamentu a Rady (EU) č. 1093/2010 (2), |

PŘIJALA TOTO NAŘÍZENÍ:

KAPITOLA I

PŘEDMĚT A DEFINICE

Článek 1

Předmět

Toto nařízení specifikuje následující postupy společného rozhodování uvedené v článku 113 směrnice 2013/36/EU:

|

a) |

postup přijetí společného rozhodnutí o záležitostech uvedených v čl. 113 odst. 1 písm. a) s přihlédnutím k výjimkám podle článků 7, 10 nebo 15 nařízení Evropského parlamentu a Rady (EU) č. 575/2013 (3), |

|

b) |

postup přijetí společného rozhodnutí o záležitostech uvedených v čl. 113 odst. 1 písm. b) s přihlédnutím k výjimkám podle článků 6, 8 nebo 10 nařízení (EU) č. 575/2013 a k uplatňování požadavků na konsolidovaném základě podle čl. 11 odst. 3 uvedeného nařízení. |

Článek 2

Definice

Pro účely tohoto nařízení se použijí tyto definice:

|

1) |

„dotčenými příslušnými orgány“ se rozumí orgány příslušné k dohledu nad dceřinými podniky mateřské instituce v EU, mateřské finanční holdingové společnosti v EU nebo mateřské smíšené finanční holdingové společnosti v EU v členském státě; |

|

2) |

„dalšími příslušnými orgány“ se rozumí jakékoli z těchto orgánů:

|

|

3) |

„zprávou o dohledu a hodnocení“ se rozumí zpráva, jež zachycuje výsledek procesu dohledu a hodnocení podle článku 97 směrnice 2013/36/EU; |

|

4) |

„zprávou o hodnocení rizika likvidity“ se rozumí zpráva, jež zachycuje výsledek části procesu dohledu a hodnocení podle článku 97 směrnice 2013/36/EU týkající se rizika likvidity; |

|

5) |

„zprávou o hodnocení skupinového rizika“ se rozumí zpráva obsahující posouzení rizika skupiny institucí uvedená v čl. 113 odst. 2 písm. a) směrnice 2013/36/EU; |

|

6) |

„zprávou o hodnocení skupinového rizika likvidity“ se rozumí zpráva obsahující posouzení profilu rizika likvidity skupiny institucí uvedená v čl. 113 odst. 2 písm. b) směrnice 2013/36/EU; |

|

7) |

„společným rozhodnutím o kapitálu“ se rozumí společné rozhodnutí o záležitostech uvedených v čl. 1 písm. a); |

|

8) |

„společným rozhodnutím o likviditě“ se rozumí společné rozhodnutí o záležitostech uvedených v čl. 1 písm. b). |

KAPITOLA II

POSTUP SPOLEČNÉHO ROZHODOVÁNÍ

Článek 3

Plánování jednotlivých kroků postupu společného rozhodování

1. Před zahájením postupu společného rozhodování se konsolidující orgán dohledu a dotčené příslušné orgány dohodnou na harmonogramu kroků, podle něhož se má postupovat (dále jen „harmonogram společného rozhodnutí“). Není-li dosaženo dohody, stanoví tento harmonogram konsolidující orgán dohledu poté, co posoudí stanoviska a výhrady dotčených příslušných orgánů.

2. Harmonogram společného rozhodnutí musí být alespoň jednou ročně aktualizován a musí obsahovat tyto kroky:

|

a) |

dohoda o účasti dalších příslušných orgánů a příslušných orgánů ze třetích zemí podle článku 4; |

|

b) |

předložení zpráv o dohledu a hodnocení a zpráv o hodnocení rizika likvidity dotčenými příslušnými orgány podle článku 5 a dodání příspěvků dalšími příslušnými orgány a zúčastněnými příslušnými orgány ze třetích zemí podle čl. 4 odst. 2; |

|

c) |

předložení návrhu zprávy o hodnocení skupinového rizika a návrhu zprávy o hodnocení skupinového rizika likvidity konsolidujícím orgánem dohledu dotčeným příslušným orgánům podle čl. 6 odst. 6 a dalším příslušným orgánům a příslušným orgánům ze třetích zemí podle čl. 4 odst. 3 a čl. 6 odst. 7; |

|

d) |

dialog podle článku 7, jenž probíhá mezi konsolidujícím orgánem dohledu a dotčenými příslušnými orgány a jehož předmětem jsou návrhy zpráv o hodnocení skupinového rizika a o hodnocení skupinového rizika likvidity; |

|

e) |

předložení zpráv o hodnocení skupinového rizika a o hodnocení skupinového rizika likvidity konsolidujícím orgánem dohledu dotčeným příslušným orgánům podle čl. 8 odst. 2 a dalším příslušným orgánům a příslušným orgánům ze třetích zemí podle čl. 4 odst. 3 a čl. 8 odst. 5; |

|

f) |

předložení příspěvků k návrhu společného rozhodnutí o kapitálu a k návrhu společného rozhodnutí o likviditě dotčenými příslušnými orgány konsolidujícímu orgánu dohledu podle čl. 9 odst. 1; |

|

g) |

předložení návrhů společných rozhodnutí o kapitálu a o likviditě konsolidujícím orgánem dohledu dotčeným příslušným orgánům podle čl. 10 odst. 6 a čl. 11 odst. 5; |

|

h) |

konzultace o návrzích společných rozhodnutí o kapitálu a o likviditě s mateřskou institucí v EU a institucemi skupiny v případě, že tak stanoví právní předpisy členského státu; |

|

i) |

dialog mezi konsolidujícím orgánem dohledu a dotčenými příslušnými orgány, jehož předmětem jsou návrhy společných rozhodnutí o kapitálu a o likviditě; |

|

j) |

přijetí společných rozhodnutí o kapitálu a o likviditě podle článku 12; |

|

k) |

oznámení společných rozhodnutí o kapitálu a o likviditě konsolidujícím orgánem dohledu a dotčenými příslušnými orgány mateřské instituci v EU a institucím skupiny podle článku 13; |

|

l) |

dohoda o harmonogramu plánování společného rozhodování na příští rok. |

3. Harmonogram společného rozhodnutí splňuje všechny tyto požadavky:

|

a) |

zohledňuje rozsah a složitost jednotlivých úkolů, přičemž přihlíží k velikosti, systémovému významu, povaze, rozsahu a složitosti aktivit skupiny, jakož i profilu jejího rizika; |

|

b) |

přihlíží co nejvíce k závazkům, jež konsolidující orgán dohledu a dotčené příslušné orgány přijmou v rámci programu dohledových šetření uvedeného v čl. 116 odst. 1 třetím pododstavci písm. c) směrnice 2013/36/EU. |

4. V případě potřeby, zejména s ohledem na naléhavou mimořádnou aktualizaci podle článků 20 a 21, musí být harmonogram společného rozhodnutí revidován.

5. Konsolidující orgán dohledu a dotčené příslušné orgány sdělí institucím skupiny, za něž jsou odpovědné, orientační termín konzultace podle odst. 2 písm. h) o aspektech návrhů společných rozhodnutí, jestliže se konzultace těchto institucí týká.

Konsolidující orgán dohledu a dotčené příslušné orgány sdělí institucím skupiny, za něž jsou odpovědné, předpokládaný termín sdělení podle odst. 2 písm. k).

Článek 4

Účast dalších příslušných orgánů a příslušných orgánů ze třetích zemí v procesu posouzení skupinového rizika

1. Konsolidující orgán dohledu se může rozhodnout, že k účasti na přípravě zprávy o hodnocení skupinového rizika a zprávy o hodnocení skupinového rizika likvidity přizve další příslušné orgány a příslušné orgány ze třetích zemí. Toto rozhodnutí se odvíjí od významu pobočky či instituce v rámci skupiny a od jejího významu na místním trhu.

Účast uvedených orgánů podléhá požadavkům na důvěrnost rovnocenným požadavkům hlavy VII kapitoly 1 oddílu II směrnice 2013/36/EU, popřípadě článků 54 a 58 směrnice Evropského parlamentu a Rady 2004/39/ES (4).

Rovnocennost posuzují konsolidující orgán dohledu a všechny dotčené příslušné orgány.

2. Pokud se konsolidující orgán dohledu rozhodne přizvat k účasti další příslušný orgán ve smyslu definice v čl. 2 odst. 2 nebo příslušný orgán ze třetí země, oba orgány se dohodnou o míře účasti tohoto dalšího příslušného orgánu nebo příslušného orgánu ze třetí země. Jsou povoleny dohody pro následující účely:

|

a) |

předání příspěvků k přípravě zprávy o hodnocení skupinového rizika nebo o hodnocení skupinového rizika likvidity konsolidujícímu orgánu dohledu; |

|

b) |

připojení příspěvků uvedených v písmenu a) tohoto odstavce formou příloh k návrhu nebo konečné verzi zprávy o hodnocení skupinového rizika nebo o hodnocení skupinového rizika likvidity. |

3. Pokud se konsolidující orgán dohledu rozhodne přizvat k účasti další příslušné orgány nebo příslušné orgány ze třetích zemí, neposkytne těmto orgánům návrh ani konečnou verzi zprávy o hodnocení skupinového rizika a o hodnocení skupinového rizika likvidity bez souhlasu všech dotčených příslušných orgánů.

4. Konsolidující orgán dohledu je povinen dotčené příslušné orgány v plném rozsahu informovat o tom, v jakém rozsahu, na jaké úrovni a jakou formou se další příslušné orgány a příslušné orgány ze třetích zemí účastní procesu hodnocení skupinového rizika a do jaké míry byly ve zprávě o hodnocení skupinového rizika zohledněny jejich příspěvky.

Článek 5

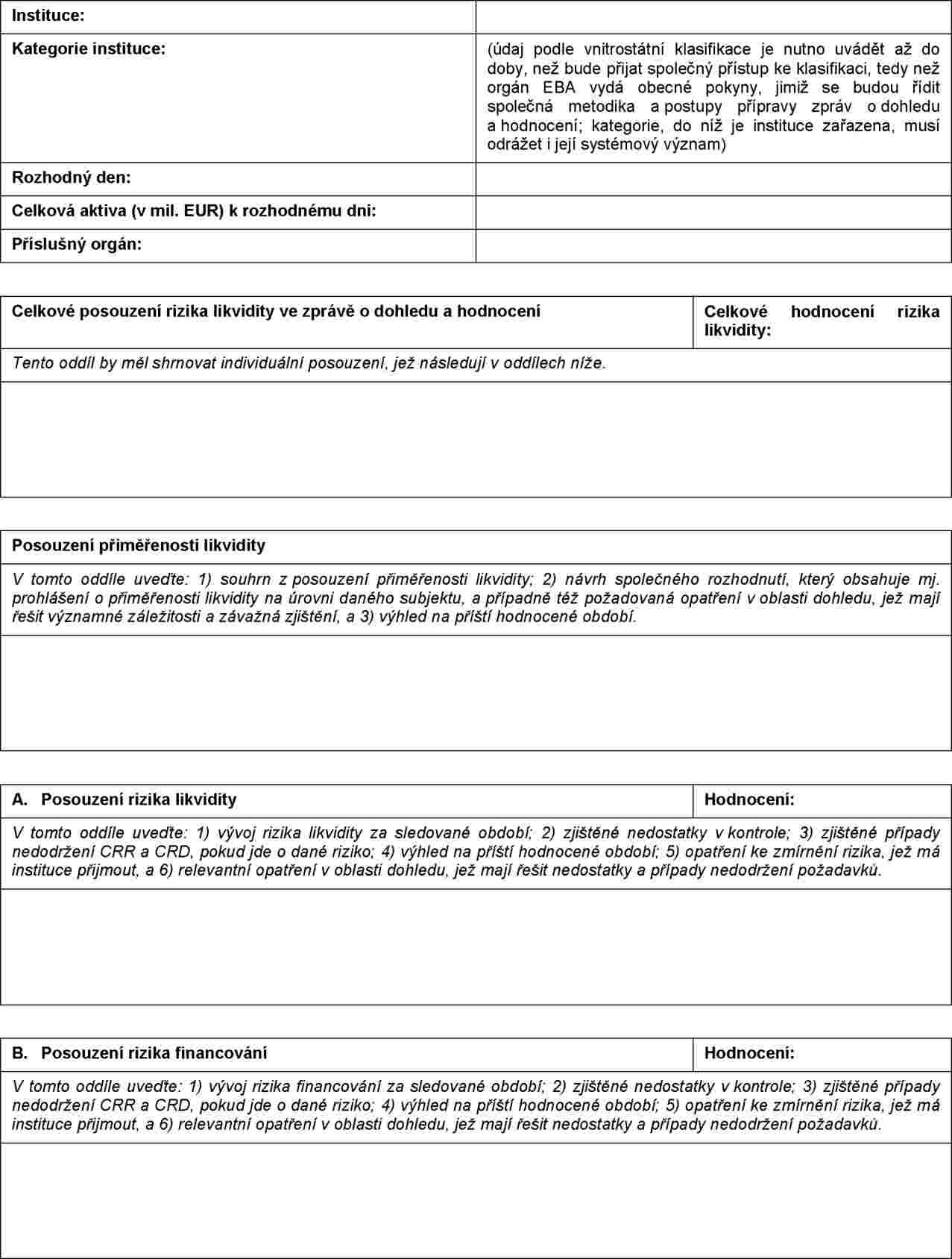

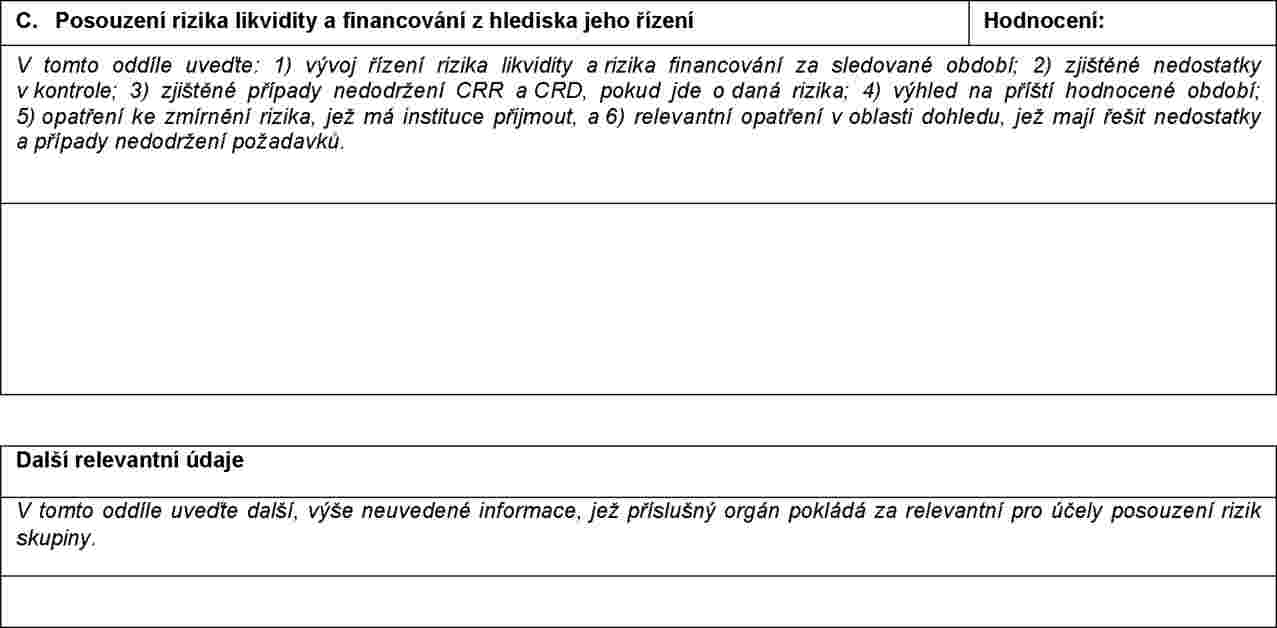

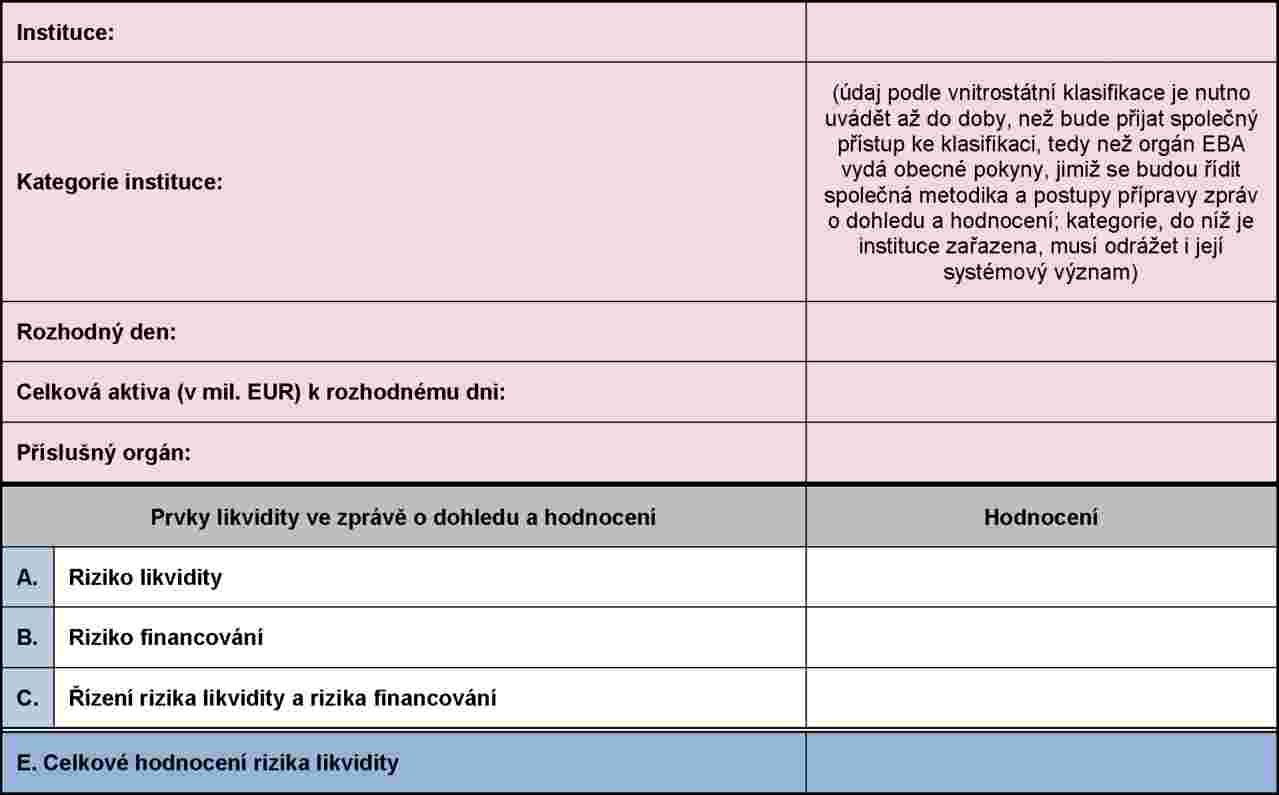

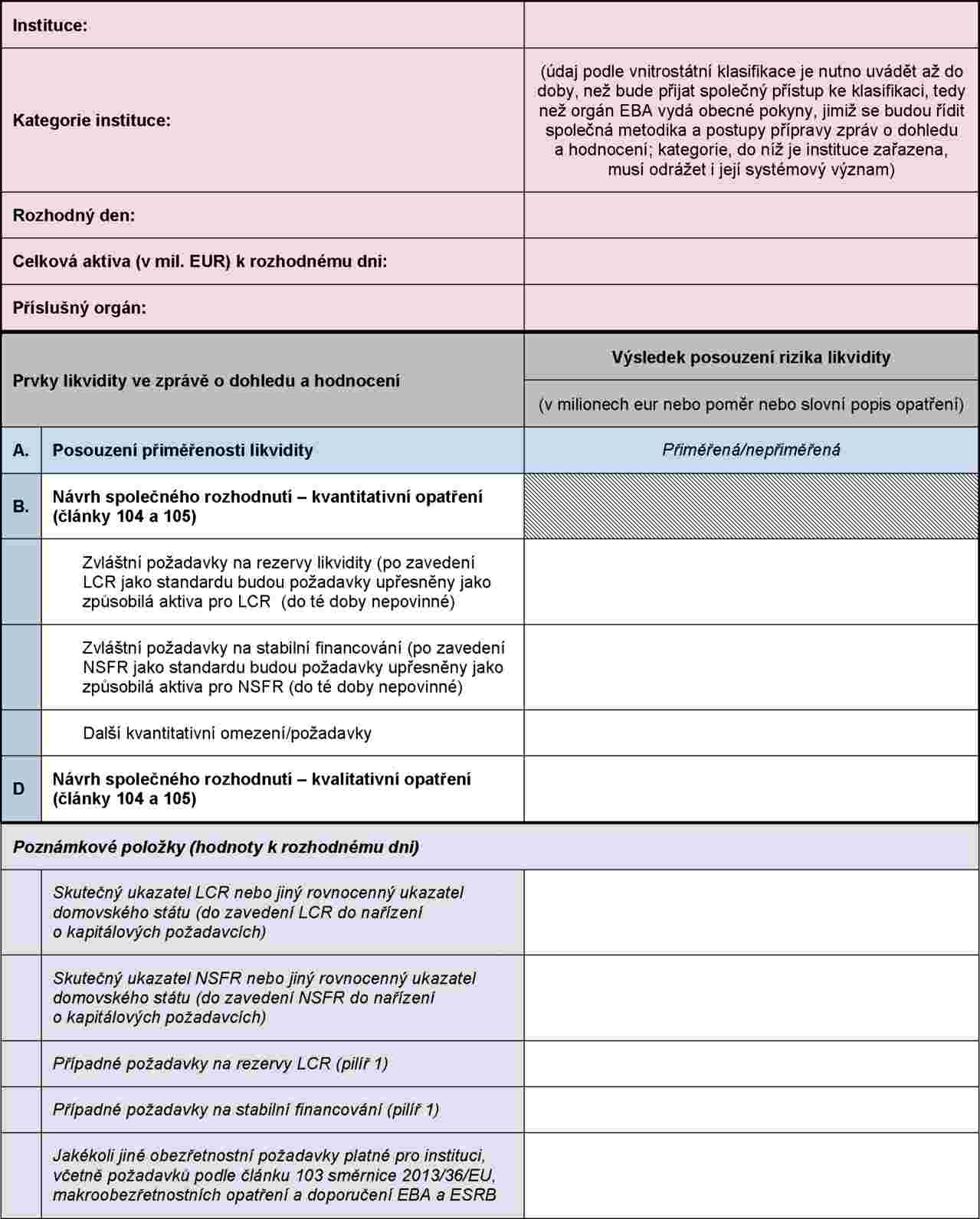

Příprava zprávy o dohledu a hodnocení a zprávy o hodnocení rizika likvidity

1. S cílem napomoci tomu, aby bylo ve společném rozhodnutí náležitě zohledněno posouzení rizik dceřiných podniků v souladu s čl. 113 odst. 2 směrnice 2013/36/EU, jsou dotčené příslušné orgány povinny konsolidujícímu orgánu dohledu předložit svou zprávu o dohledu a hodnocení a zprávu o hodnocení rizika likvidity včas, nejpozději však před uplynutím lhůty uvedené v harmonogramu společného rozhodnutí podle čl. 3 odst. 2 písm. b).

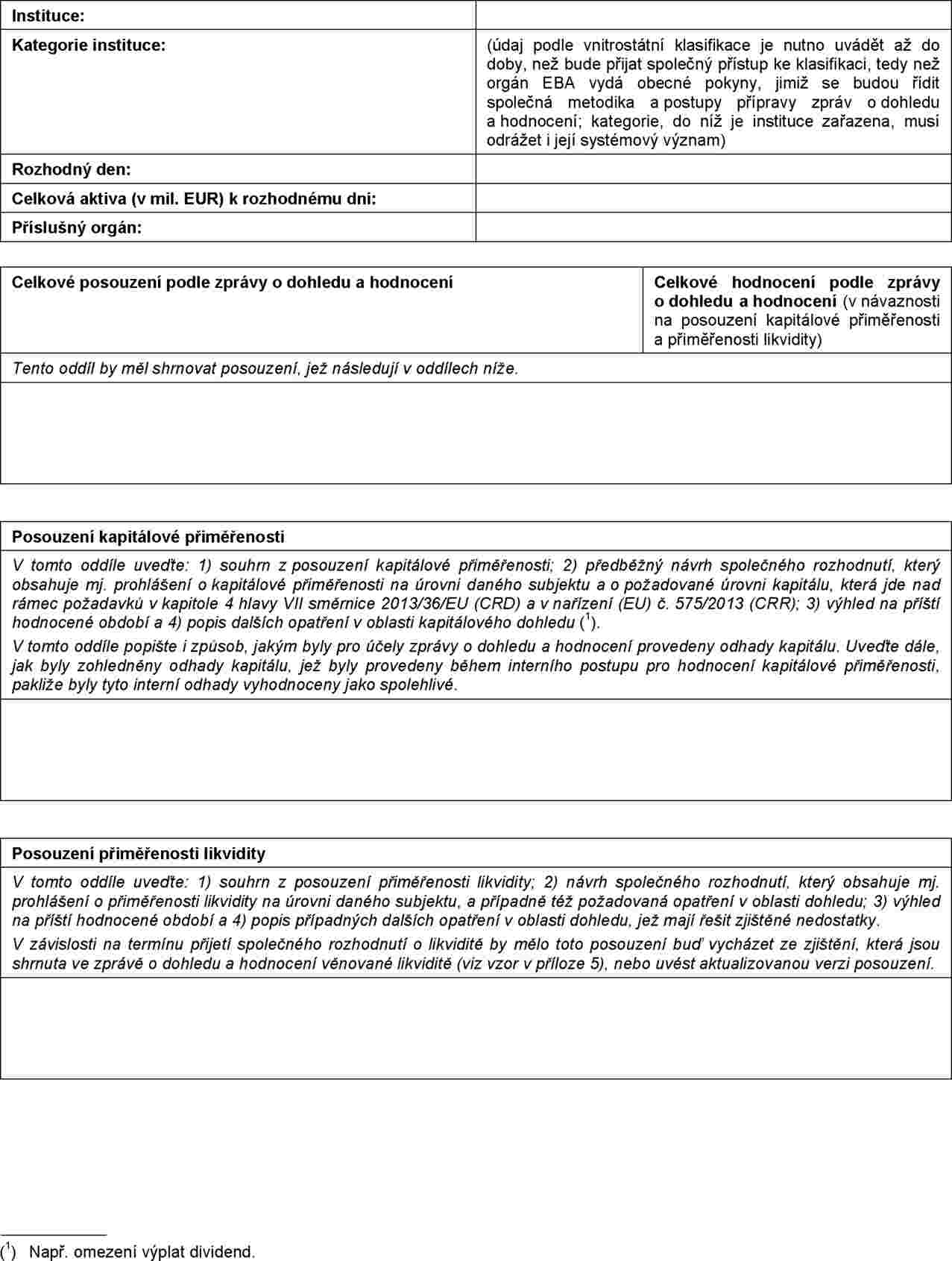

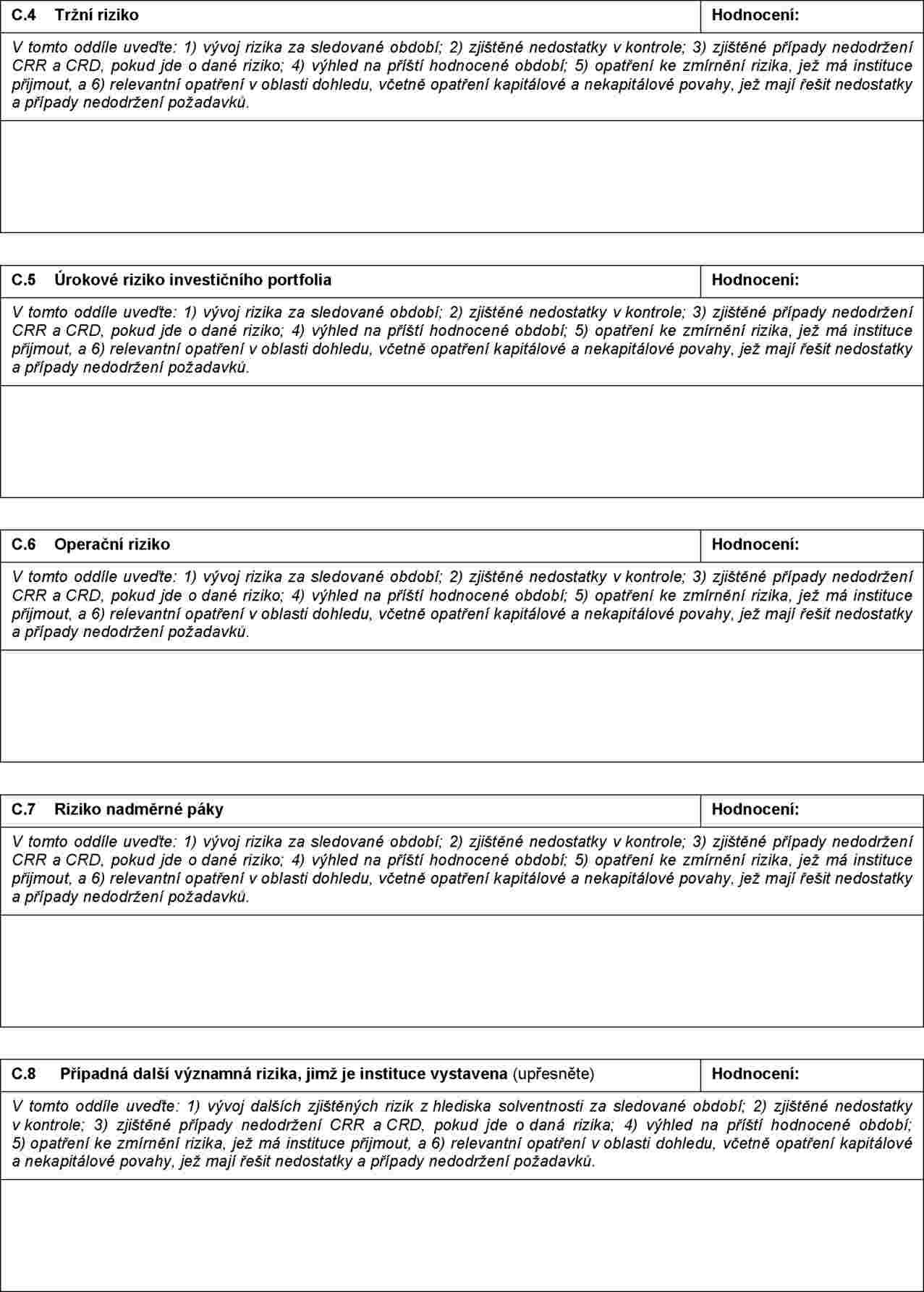

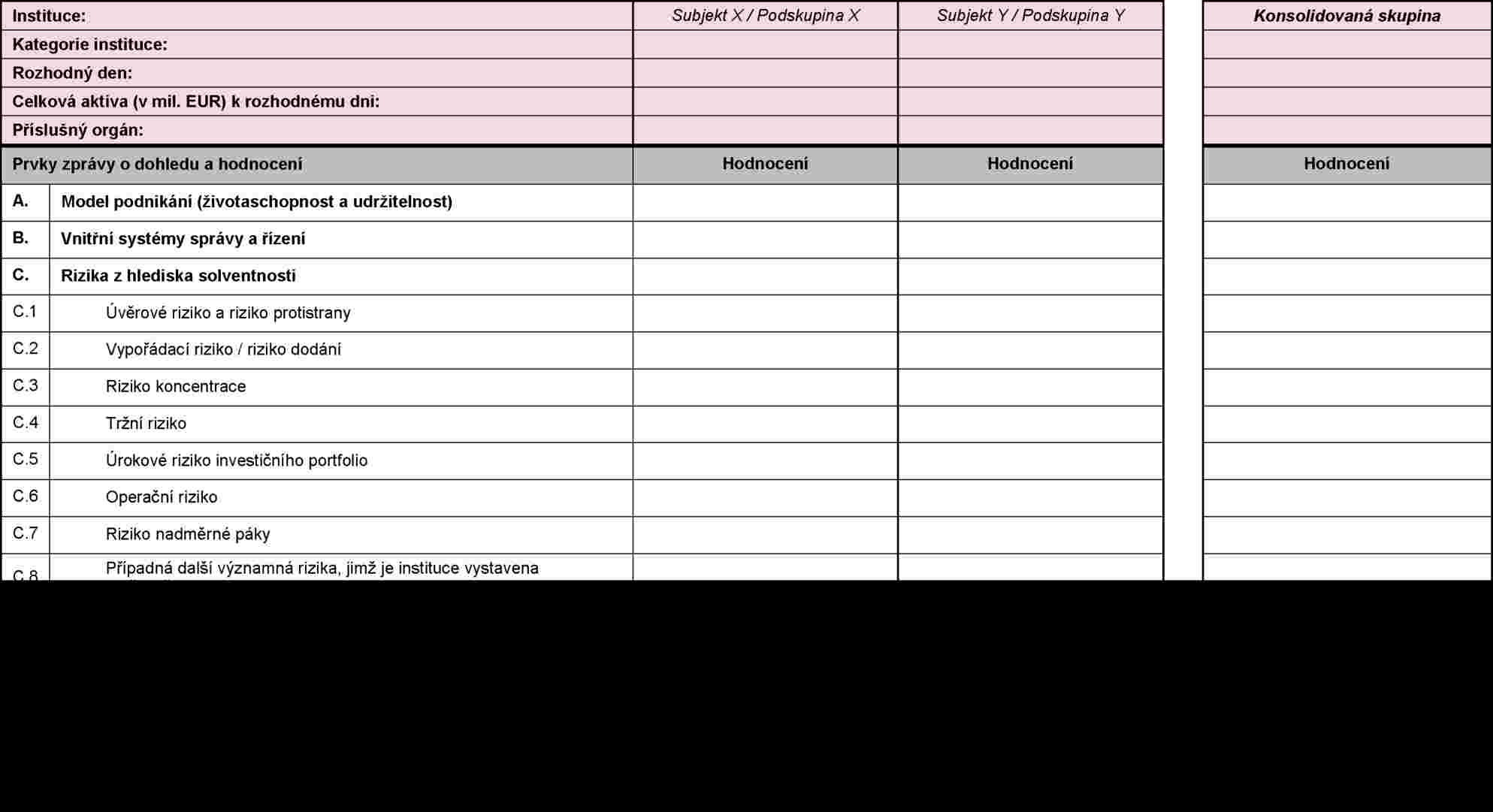

2. Zprávy o dohledu a hodnocení musí být připraveny podle vzoru v příloze I. Musí být doplněny souhrnným hodnocením podle tabulky 1 přílohy II a souhrnným posouzením kapitálové přiměřenosti podle tabulky 2 přílohy II.

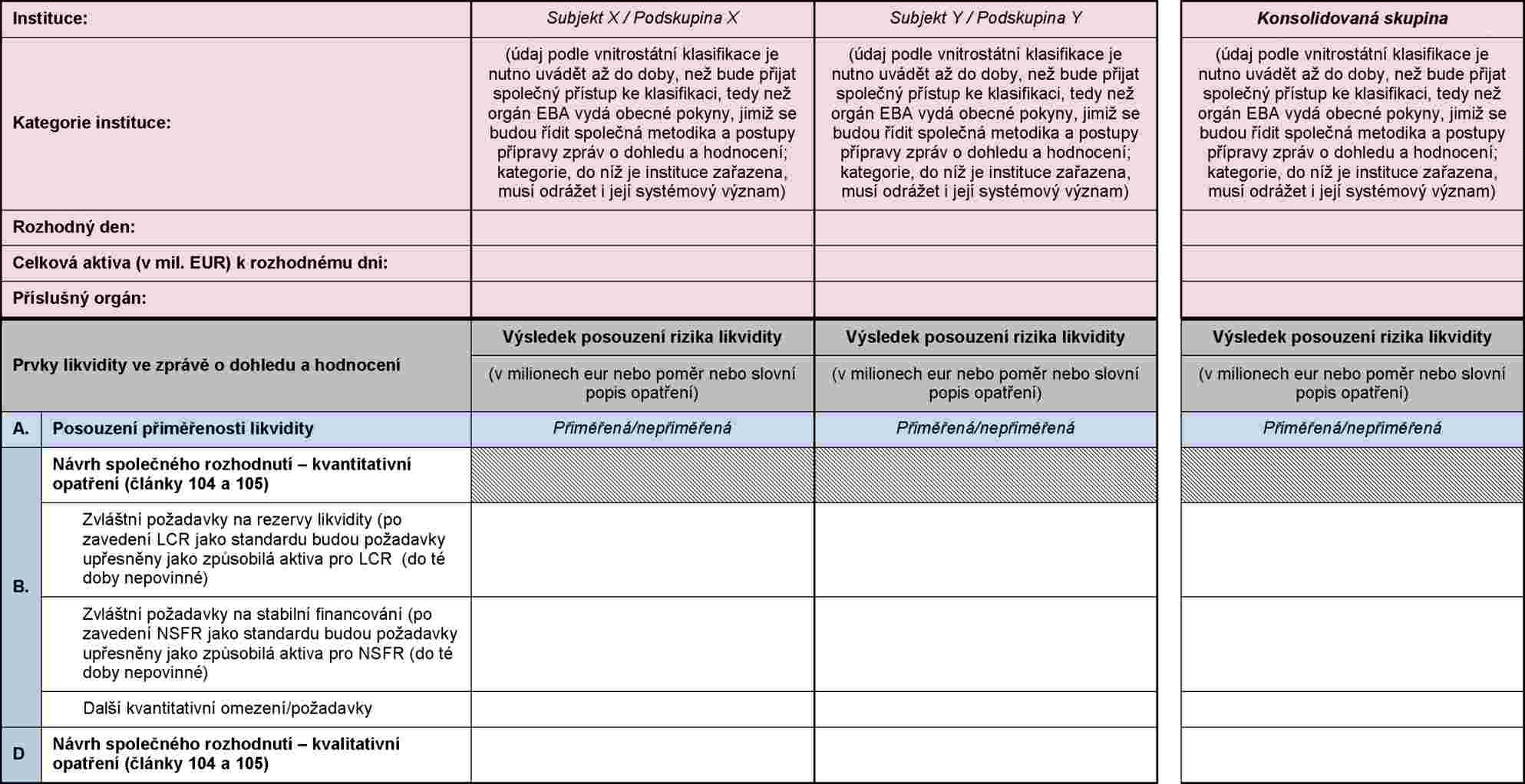

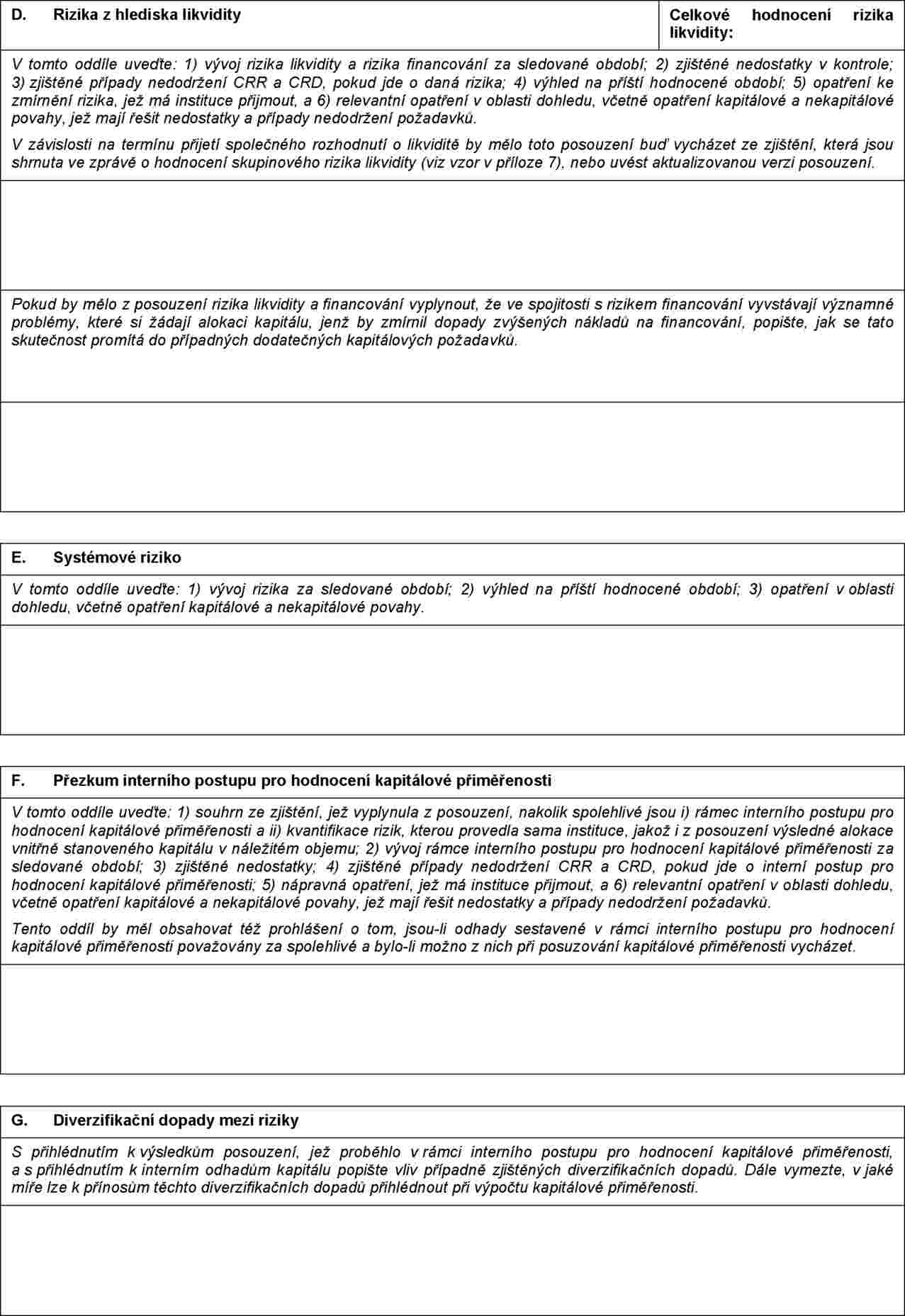

Zprávy o hodnocení rizika likvidity musí být připraveny podle vzoru v příloze V. Musí být doplněny souhrnným hodnocením podle tabulky 1 přílohy VI a souhrnným posouzením likvidity podle tabulky 2 přílohy VI.

Zprávy o dohledu a hodnocení a zprávy o hodnocení rizika likvidity mohou obsahovat doplňující relevantní informace.

Článek 6

Příprava návrhů zpráv o hodnocení skupinového rizika a o hodnocení skupinového rizika likvidity

1. Návrhy zpráv o hodnocení skupinového rizika a o hodnocení skupinového rizika likvidity připravuje konsolidující orgán dohledu za použití všech níže uvedených vstupů:

|

a) |

své vlastní zprávy o dohledu a hodnocení nebo zprávy o hodnocení rizika likvidity, jejímž předmětem je mateřská instituce v EU a daná skupina; |

|

b) |

zpráv o dohledu a hodnocení nebo zpráv o hodnocení rizika likvidity, jejichž předmětem jsou dceřiné podniky a jež předložily dotčené příslušné orgány podle článku 5; |

|

c) |

příspěvků dalších příslušných orgánů a příslušných orgánů ze třetích zemí podle čl. 4 odst. 2. |

2. Zprávy o dohledu a hodnocení a zprávy o hodnocení rizika likvidity podle odst. 1 písm. a) a b) spolu s příspěvky uvedenými v písmenu c) téhož odstavce jsou k návrhům zpráv o hodnocení skupinového rizika nebo o hodnocení skupinového rizika likvidity připojeny formou příloh.

3. Návrhy zpráv o hodnocení skupinového rizika a o hodnocení skupinového rizika likvidity musí uvádět, s jakým výsledkem skončilo posouzení, zdali opatření, strategie, postupy a mechanismy zavedené skupinou a jejími institucemi, jakož i kapitál a likvidita, které tato skupina a její instituce drží, zajišťují řádné řízení a pokrytí těchto rizik.

4. Návrh zprávy o hodnocení skupinového rizika musí být připraven podle vzoru v příloze III. Musí být doplněn souhrnným hodnocením podle tabulky 1 přílohy IV a souhrnným posouzením kapitálové přiměřenosti podle tabulky 2 přílohy IV.

Návrh zprávy o hodnocení skupinového rizika likvidity musí být připraven podle vzoru v příloze VII. Musí být doplněn souhrnným hodnocením podle tabulky 1 přílohy VIII a souhrnným posouzením likvidity podle tabulky 2 přílohy VIII.

5. Konsolidující orgán dohledu je povinen v souladu se zásadou proporcionality zajistit:

|

a) |

aby společné posouzení odráželo význam institucí v rámci skupiny a jejich význam na místním trhu a |

|

b) |

aby v návrhu zprávy o hodnocení skupinového rizika a v návrhu zprávy o hodnocení skupinového rizika likvidity bylo uvedeno, jak byl význam institucí zohledněn. |

6. Návrhy zpráv předkládá konsolidující orgán dohledu dotčeným příslušným orgánům včas, nejpozději však před uplynutím lhůty uvedené v harmonogramu společného rozhodnutí podle čl. 3 odst. 2 písm. c).

7. Pod podmínkou dohody podle čl. 4 odst. 3 je konsolidující orgán dohledu oprávněn předložit návrhy zpráv o hodnocení skupinového rizika a o hodnocení skupinového rizika likvidity dalším příslušným orgánům a příslušným orgánům ze třetích zemí.

Článek 7

Dialog o návrzích zpráv o hodnocení skupinového rizika a o hodnocení skupinového rizika likvidity

1. O formě a rozsahu dialogu s dotčenými příslušnými orgány, který má být veden o návrzích zpráv o hodnocení skupinového rizika a o hodnocení skupinového rizika likvidity, rozhoduje konsolidující orgán dohledu.

2. Konsolidující orgán dohledu a dotčené příslušné orgány prodiskutují, jak mají být kvantitativní návrhy uvedené v individuálních zprávách o dohledu a hodnocení a zprávách o hodnocení rizika likvidity podle čl. 6 odst. 1 sesouhlaseny s kvantitativními návrhy, jež jsou uvedeny v návrhu zprávy o hodnocení skupinového rizika, resp. v návrhu zprávy o hodnocení skupinového rizika likvidity.

3. Kvantitativní návrhy uvedené v odstavci 2 obsahují alespoň tyto údaje:

|

a) |

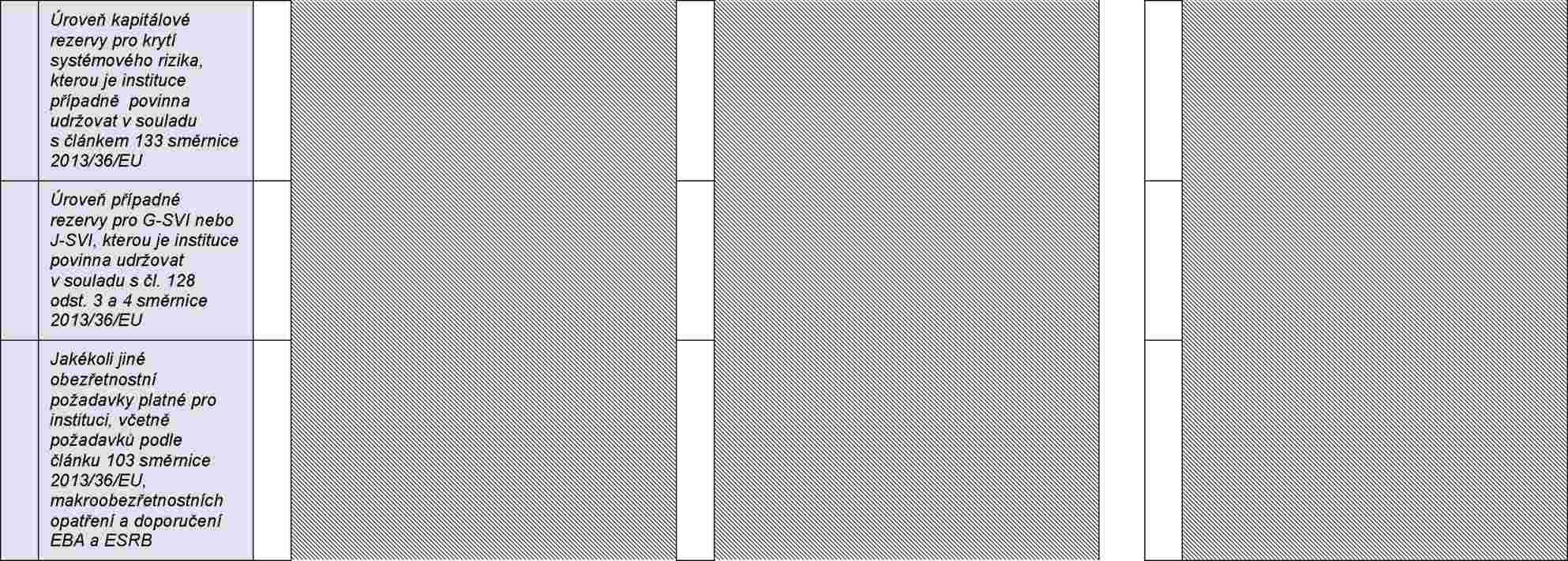

navrhovanou úroveň kapitálu, kterou mají skupina institucí na konsolidované úrovni a všechny instituce této skupiny na individuální úrovni povinnost držet podle čl. 104 odst. 1 písm. a) směrnice 2013/36/EU; |

|

b) |

navrhovanou úroveň zvláštních požadavků na likviditu, které mají skupina institucí na konsolidované úrovni a všechny instituce této skupiny na individuální úrovni povinnost splnit podle článku 105 směrnice 2013/36/EU. |

Článek 8

Finalizace zpráv o hodnocení skupinového rizika a o hodnocení skupinového rizika likvidity

1. Na základě dialogu podle článku 7 a s využitím formátu a obsahu návrhů zpráv o hodnocení skupinového rizika a o hodnocení skupinového rizika likvidity podle článku 6 provede konsolidující orgán dohledu finalizaci těchto zpráv. Případné významné změny, které provede ve zprávě o hodnocení skupinového rizika nebo o hodnocení skupinového rizika likvidity, je povinen vysvětlit. Změny musí odrážet výsledek dialogu a náležitě aktualizovat přílohy zpráv o hodnocení skupinového rizika a o hodnocení skupinového rizika likvidity.

2. Zprávy o hodnocení skupinového rizika a o hodnocení skupinového rizika likvidity předkládá konsolidující orgán dohledu dotčeným příslušným orgánům včas, nejpozději však před uplynutím lhůty uvedené v harmonogramu společného rozhodnutí podle čl. 3 odst. 2 písm. e).

3. V souladu s čl. 113 odst. 2 písm. a) směrnice 2013/36/EU počíná dnem, kdy je zpráva o hodnocení skupinového rizika předložena dotčeným příslušným orgánům, běžet čtyřměsíční lhůta k dosažení společného rozhodnutí o kapitálu.

4. V souladu s čl. 113 odst. 2 písm. b) směrnice 2013/36/EU počíná dnem, kdy je zpráva o hodnocení skupinového rizika likvidity předložena dotčeným příslušným orgánům, běžet jednoměsíční lhůta k dosažení společného rozhodnutí o likviditě.

5. Pod podmínkou dohody podle čl. 4 odst. 3 je konsolidující orgán dohledu oprávněn předložit zprávy o hodnocení skupinového rizika a o hodnocení skupinového rizika likvidity dalším příslušným orgánům a příslušným orgánům ze třetích zemí.

Článek 9

Příprava příspěvků k návrhům společných rozhodnutí o kapitálu a o likviditě

1. Dotčené příslušné orgány jsou povinny své příspěvky k návrhům společných rozhodnutí o kapitálu a o likviditě dodat konsolidujícímu orgánu dohledu včas, nejpozději však před uplynutím lhůty uvedené v harmonogramu společného rozhodnutí podle čl. 3 odst. 2 písm. f). Příspěvky musí být věnovány všem institucím v dané skupině, na něž se vztahuje postup společného rozhodování.

2. Konsolidující orgán dohledu se podílí na přípravě návrhu společného rozhodnutí o kapitálu. Jeho příspěvky se týkají všech těchto subjektů:

|

a) |

všech institucí ve skupině na individuální úrovni, které mají povolení v jurisdikci konsolidujícího orgánu dohledu a na něž se vztahuje postup společného rozhodování; |

|

b) |

skupiny institucí na konsolidované úrovni. |

3. Konsolidující orgán dohledu se podílí na přípravě návrhu společného rozhodnutí o likviditě. Jeho příspěvky se týkají všech těchto subjektů:

|

a) |

všech institucí ve skupině na individuální úrovni, pokud tyto instituce mají povolení v jurisdikci konsolidujícího orgánu dohledu a vztahuje se na ně postup společného rozhodování; |

|

b) |

skupiny institucí na konsolidované úrovni. |

4. Příspěvky k návrhu společného rozhodnutí o kapitálu musí uvádět všechny údaje podle článku 10.

5. Příspěvky k návrhu společného rozhodnutí o likviditě musí uvádět všechny údaje podle článku 11.

Článek 10

Příprava návrhu společného rozhodnutí o kapitálu

1. Konsolidující orgán dohledu připraví podrobně odůvodněný návrh společného rozhodnutí o kapitálu, jehož předmětem je skupina a instituce této skupiny. Návrh společného rozhodnutí o kapitálu uvádí všechny tyto údaje:

|

a) |

název konsolidujícího orgánu dohledu a dotčených příslušných orgánů, jež se účastní postupu společného rozhodování o kapitálu; |

|

b) |

název dané skupiny institucí a seznam všech institucí, jež do ní patří a jichž se návrh společného rozhodnutí o kapitálu týká a na něž se použije; |

|

c) |

odkazy na použitelné právní předpisy Unie a členských států, jež se týkají přípravy, finalizace a použití společných rozhodnutí o kapitálu; |

|

d) |

datum přijetí návrhu společného rozhodnutí o kapitálu a jeho případných relevantních aktualizací; |

|

e) |

závěr o použití článků 73 a 97 směrnice 2013/36/EU; |

|

f) |

závěr o přiměřenosti kapitálu, jejž drží skupina institucí na konsolidované úrovni; |

|

g) |

závěr o přiměřenosti kapitálu, jejž drží jednotlivé instituce dané skupiny na individuální úrovni; |

|

h) |

závěr o úrovni kapitálu, kterou je každá instituce skupiny povinna držet na individuální úrovni podle čl. 104 odst. 1 písm. a) směrnice 2013/36/EU; |

|

i) |

závěr o úrovni kapitálu, kterou je skupina povinna držet na konsolidované úrovni podle čl. 104 odst. 1 písm. a) směrnice 2013/36/EU; |

|

j) |

informace o minimálních obezřetnostních požadavcích, které se použijí na jednotlivé instituce podle článku 92 nařízení (EU) č. 575/2013 a článků 103, 129, 130, 131 a 133 směrnice 2013/36/EU, a informace o případných dalších relevantních obezřetnostních či makroobezřetnostních požadavcích, pokynech, doporučeních či varováních; |

|

k) |

rozhodný den, k němuž byly učiněny závěry podle písmen e) až i); |

|

l) |

případně lhůtu ke splnění závěrů podle písmen h) a i). |

2. Závěr podle odst. 1 písm. e) musí obsahovat všechny tyto údaje:

|

a) |

posouzení, zdali mají instituce skupiny zavedeny spolehlivé, efektivní a komplexní strategie a postupy pro stanovení, udržování a rozdělení vnitřně stanoveného kapitálu a zdali jsou tyto strategie a postupy aktuální; |

|

b) |

posouzení, zdali hodnota, typy a rozdělení vnitřně stanoveného kapitálu jsou odpovídající k pokrytí povahy a úrovně rizik, kterým instituce skupiny jsou nebo mohou být vystaveny; |

|

c) |

posouzení, zdali instituce skupiny uplatnily náležitá opatření, strategie, postupy a mechanismy, aby splnily všechny požadavky směrnice 2013/36/EU a nařízení (EU) č. 575/2013; |

|

d) |

posouzení, zdali tato opatření, strategie, postupy a mechanismy, jež instituce skupiny uplatnily, zajišťují řádné řízení a pokrytí jejich rizik; |

|

e) |

údaj o uplatnění opatření a pravomocí v oblasti dohledu podle článku 102 a čl. 104 odst. 1 písm. b) až l) směrnice 2013/36/EU, jejichž smyslem je řešit nedostatky zjištěné podle písmen a) až d). |

3. Závěry podle odst. 1 písm. f) a g) musí být dány do souvislosti se závěrem podle odst. 1 písm. e), který je musí potvrzovat.

4. Závěry podle odst. 1 písm. h) a i) musí splňovat všechny tyto požadavky:

|

a) |

musí být formulovány v podobě částky, poměru nebo jejich kombinace; |

|

b) |

musí uvádět podrobnosti ke kvalitě požadovaného dodatečného kapitálu; |

|

c) |

musí být dány do souvislosti se závěrem podle odst. 1 písm. e), který je musí potvrzovat. |

5. V návrhu společného rozhodnutí o kapitálu musí být jednoznačně identifikovatelné závěry ke každé jednotlivé instituci skupiny na individuální úrovni a ke skupině institucí na konsolidované úrovni.

6. Návrh společného rozhodnutí o kapitálu předkládá konsolidující orgán dohledu dotčeným příslušným orgánům včas, nejpozději však před uplynutím lhůty uvedené v harmonogramu společného rozhodnutí podle čl. 3 odst. 2 písm. g).

Článek 11

Příprava návrhu společného rozhodnutí o likviditě

1. Konsolidující orgán dohledu připraví podrobně odůvodněný návrh společného rozhodnutí o likviditě, jehož předmětem je skupina a instituce skupiny. Návrh společného rozhodnutí o likviditě uvádí všechny tyto údaje:

|

a) |

název konsolidujícího orgánu dohledu a dotčených příslušných orgánů, jež se účastní postupu společného rozhodování o likviditě; |

|

b) |

název dané skupiny institucí a seznam všech institucí, jež do ní patří a jichž se návrh společného rozhodnutí o likviditě týká a na něž se použije; |

|

c) |

odkazy na použitelné právní předpisy Unie a členských států, jež se týkají přípravy, finalizace a použití společných rozhodnutí o likviditě; |

|

d) |

datum přijetí návrhu společného rozhodnutí o likviditě a jeho případných relevantních aktualizací; |

|

e) |

závěr o přiměřenosti likvidity ve vztahu ke skupině na konsolidované úrovni; |

|

f) |

závěr o přiměřenosti likvidity ve vztahu ke každé instituci ve skupině na individuální úrovni; |

|

g) |

závěr ke každé instituci ve skupině na individuální úrovni a ke skupině na konsolidované úrovni o opatřeních přijatých k řešení významných záležitostí a závažných zjištění týkajících se dohledu nad likviditou včetně těch, které se týkají přiměřenosti organizace a řízení rizik, jak vyžaduje článek 86 směrnice 2013/36/EU, a těch, které se týkají potřeby uložení zvláštních požadavků na likviditu v souladu s článkem 105 uvedené směrnice; |

|

h) |

informace o případných dalších relevantních obezřetnostních či makroobezřetnostních požadavcích, pokynech, doporučeních či varováních; |

|

i) |

rozhodný den, k němuž byly učiněny závěry podle písmen e) až g); |

|

j) |

případně lhůtu ke splnění závěru podle písmene g). |

2. Závěr podle odst. 1 písm. e) a f) musí obsahovat všechny tyto údaje:

|

a) |

posouzení, zdali instituce skupiny uplatnily důkladné strategie, zásady, postupy a systémy pro účely identifikace, měření, řízení a sledování rizika likvidity pro vhodný soubor časových horizontů; |

|

b) |

posouzení, zdali likvidita držená institucemi skupiny na individuální úrovni a skupinou na konsolidované úrovni dostatečně pokrývá rizika likvidity; |

|

c) |

posouzení, zdali instituce skupiny uplatnily náležitá opatření, strategie, postupy a mechanismy, aby splnily všechny požadavky směrnice 2013/36/EU a nařízení (EU) č. 575/2013. |

3. Závěr podle odst. 1 písm. g) musí uvádět podrobnosti k povaze přijatých opatření. Souvisejí-li tato opatření s potřebou uložení zvláštních požadavků na likviditu v souladu s článkem 105 směrnice 2013/36/EU, musí závěr uvádět podrobnosti k formulaci těchto zvláštních požadavků na likviditu.

4. V návrhu společného rozhodnutí o likviditě musí být jednoznačně identifikovatelné závěry ke každé jednotlivé instituci skupiny na individuální úrovni a ke skupině institucí na konsolidované úrovni.

5. Návrh společného rozhodnutí o likviditě předkládá konsolidující orgán dohledu dotčeným příslušným orgánům včas, nejpozději však před uplynutím lhůty uvedené v harmonogramu společného rozhodnutí podle čl. 3 odst. 2 písm. g).

Článek 12

Dosahování společných rozhodnutí o kapitálu a o likviditě

1. V návaznosti na dialog podle čl. 3 odst. 2 písm. i), který probíhá s dotčenými příslušnými orgány a jehož předmětem jsou návrhy společných rozhodnutí o kapitálu a o likviditě, provede konsolidující orgán dohledu v potřebném rozsahu revizi těchto návrhů, aby mohla být rozhodnutí finalizována.

2. Na společných rozhodnutích o kapitálu a o likviditě se musí dohodnout konsolidující orgán dohledu a všechny dotčené příslušné orgány.

3. Tuto dohodu musí písemně stvrdit zástupci konsolidujícího orgánu dohledu a dotčených příslušných orgánů, kteří jsou k provádění právních úkonů jménem těchto orgánů náležitě zmocněni.

Článek 13

Oznamování společných rozhodnutí o kapitálu a o likviditě

1. Společná rozhodnutí o kapitálu a o likviditě předkládá konsolidující orgán dohledu řídícímu orgánu mateřské instituce v EU včas, nejpozději však před uplynutím lhůty uvedené v harmonogramu společného rozhodnutí podle čl. 3 odst. 2 písm. k). Konsolidující orgán dohledu dotčeným příslušným orgánům potvrdí, že k tomuto oznámení došlo.

2. Dotčené příslušné orgány v členském státě postoupí řídícím orgánům institucí, jež mají v daném členském státě povolení, ty části společných rozhodnutí o kapitálu a o likviditě, které jsou pro každou z těchto institucí relevantní, přičemž je postoupí včas, nejpozději však před uplynutím lhůty uvedené v harmonogramu společného rozhodnutí podle čl. 3 odst. 2 písm. k).

3. Konsolidující orgán dohledu v případě potřeby projedná společná rozhodnutí o kapitálu a o likviditě s mateřskou institucí v EU a objasní jejich podrobnosti a použití.

4. Dotčené příslušné orgány v členském státě v případě potřeby projednají s institucemi usazenými v tomto členském státě ty části společných rozhodnutí o kapitálu a o likviditě, které jsou pro každou z těchto institucí relevantní, a objasní jejich podrobnosti a použití.

Článek 14

Monitoring uplatňování společných rozhodnutí o kapitálu a o likviditě

1. Konsolidující orgán dohledu oznamuje výsledek jednání podle čl. 13 odst. 3 dotčeným příslušným orgánům v případě, je-li mateřská instituce v EU povinna přijmout některé z těchto opatření:

|

a) |

splnit dodatečné požadavky na kapitál podle čl. 104 odst. 1 písm. a) směrnice 2013/36/EU na individuální nebo konsolidované úrovni, |

|

b) |

vyřešit významné záležitosti či závažná zjištění týkající se dohledu nad likviditou nebo splnit zvláštní požadavky na likviditu podle článku 105 směrnice 2013/36/EU na individuální nebo konsolidované úrovni. |

2. Dotčené příslušné orgány v členském státě oznamují výsledek jednání podle čl. 13 odst. 4 konsolidujícímu orgánu dohledu v případě, je-li instituce povolená v daném členském státě povinna přijmout některé z těchto opatření:

|

a) |

splnit dodatečné požadavky na kapitál podle čl. 104 odst. 1 písm. a) směrnice 2013/36/EU na individuální úrovni, |

|

b) |

vyřešit významné záležitosti či závažná zjištění týkající se dohledu nad likviditou nebo splnit zvláštní požadavky na likviditu podle článku 105 směrnice 2013/36/EU na individuální úrovni. |

3. Konsolidující orgán dohledu postoupí výsledek jednání uvedený v odstavci 2 ostatním dotčeným příslušným orgánům.

4. Konsolidující orgán dohledu a dotčené příslušné orgány monitorují uplatňování společných rozhodnutí o kapitálu a o likviditě, která jsou relevantní pro jednotlivé instituce skupiny, za něž jsou tyto orgány odpovědné.

KAPITOLA III

ROZPORY A ROZHODNUTÍ PŘIJATÁ V PŘÍPADĚ NEEXISTENCE SPOLEČNÉHO ROZHODNUTÍ

Článek 15

Postup rozhodování v případě neexistence společného rozhodnutí

1. Nedosáhnou-li konsolidující orgán dohledu a dotčené příslušné orgány ve lhůtě podle čl. 8 odst. 3 nebo 4 společného rozhodnutí o kapitálu, resp. o likviditě, pak rozhodnutí přijatá podle čl. 113 odst. 3 směrnice 2013/36/EU musí být písemně zdokumentována a musí být přijata do toho z níže uvedených termínů, který nastane nejpozději:

|

a) |

jeden měsíc od uplynutí lhůty podle čl. 8 odst. 3, příp. 4; |

|

b) |

jeden měsíc ode dne, kdy orgán EBA na žádost o konzultaci podle čl. 113 odst. 2 třetího pododstavce směrnice 2013/36/EU vydá doporučení; |

|

c) |

jeden měsíc ode dne, kdy orgán EBA vydá rozhodnutí podle čl. 113 odst. 3 prvního nebo druhého pododstavce směrnice 2013/36/EU, nebo jiný termín, který orgán EBA v tomto rozhodnutí stanoví. |

2. Dotčené příslušné orgány oznámí konsolidujícímu orgánu dohledu svá rozhodnutí, která z důvodu neexistence společného rozhodnutí přijaly na individuální úrovni.

3. Konsolidující orgán dohledu začlení rozhodnutí uvedená v odstavci 2 spolu s rozhodnutími, jež přijímá sám na individuální a konsolidované úrovni, do jednoho dokumentu a tento dokument předloží všem dotčeným příslušným orgánům.

4. Byl-li konzultován orgán EBA, musí dokument podle odstavce 3 obsahovat vysvětlení případných odchylek od doporučení orgánu EBA.

Článek 16

Příprava rozhodnutí o kapitálu přijímaných v případě neexistence společného rozhodnutí o kapitálu

1. Rozhodnutí o kapitálu, která jsou přijímána v případě neexistence společného rozhodnutí o kapitálu, mají podobu dokumentu, jenž obsahuje všechny tyto údaje:

|

a) |

název konsolidujícího orgánu dohledu nebo dotčeného příslušného orgánu, jenž rozhodnutí o kapitálu přijímá; |

|

b) |

název skupiny institucí nebo instituce ze skupiny, jíž se rozhodnutí o kapitálu týká a na niž se použije; |

|

c) |

odkazy na použitelné právní předpisy Unie a členských států, jež se týkají přípravy, finalizace a použití rozhodnutí o kapitálu; |

|

d) |

datum přijetí rozhodnutí o kapitálu; |

|

e) |

závěr o použití článků 73 a 97 směrnice 2013/36/EU; |

|

f) |

jsou-li rozhodnutí o kapitálu přijímána pro konsolidovanou úroveň, závěr o přiměřenosti kapitálu, jejž daná skupina institucí drží na konsolidované úrovni; |

|

g) |

jsou-li rozhodnutí o kapitálu přijímána pro individuální úroveň, závěr o přiměřenosti kapitálu, jejž daná instituce drží na individuální úrovni; |

|

h) |

jsou-li rozhodnutí o kapitálu přijímána pro konsolidovanou úroveň, závěr o úrovni kapitálu, kterou je skupina institucí povinna držet na konsolidované úrovni podle čl. 104 odst. 1 písm. a) směrnice 2013/36/EU; |

|

i) |

jsou-li rozhodnutí o kapitálu přijímána pro individuální úroveň, závěr o úrovni kapitálu, kterou je daná instituce povinna držet na individuální úrovni podle čl. 104 odst. 1 písm. a) směrnice 2013/36/EU; |

|

j) |

informace o minimálních obezřetnostních požadavcích, které se použijí na dané instituce podle článku 92 nařízení (EU) č. 575/2013 a článků 103, 129, 130, 131 a 133 směrnice 2013/36/EU, a informace o případných dalších relevantních obezřetnostních či makroobezřetnostních požadavcích, pokynech, doporučeních či varováních; |

|

k) |

rozhodný den, k němuž byly učiněny závěry podle písmen e) až i); |

|

l) |

případně popis způsobu, jakým bylo zohledněno posouzení rizika, názory a výhrady, jež vyjádřily ostatní dotčené příslušné orgány či konsolidující orgán dohledu; |

|

m) |

případně lhůtu ke splnění závěrů podle písmen h) a i). |

2. Rozhodnutí o kapitálu přijímaná v případě neexistence společného rozhodnutí o kapitálu na individuální nebo konsolidované úrovni musí splňovat relevantní požadavky stanovené v čl. 10 odst. 2 až 4.

Článek 17

Příprava rozhodnutí o likviditě přijímaných v případě neexistence společného rozhodnutí o likviditě

1. Rozhodnutí o likviditě, která jsou přijímána v případě neexistence společného rozhodnutí o likviditě, mají podobu dokumentu, jenž obsahuje všechny tyto údaje:

|

a) |

název konsolidujícího orgánu dohledu nebo dotčeného příslušného orgánu, jenž rozhodnutí o likviditě přijímá; |

|

b) |

název skupiny institucí nebo instituce ze skupiny, jíž se rozhodnutí o likviditě týká a na niž se použije; |

|

c) |

odkazy na použitelné právní předpisy Unie a členských států, jež se týkají přípravy, finalizace a použití rozhodnutí o likviditě; |

|

d) |

datum přijetí rozhodnutí o likviditě; |

|

e) |

jsou-li rozhodnutí o likviditě přijímána pro konsolidovanou úroveň, závěr o přiměřenosti likvidity ve vztahu ke skupině institucí na konsolidované úrovni; |

|

f) |

jsou-li rozhodnutí o likviditě přijímána pro individuální úroveň, závěr o přiměřenosti likvidity ve vztahu k dané instituci na individuální úrovni; |

|

g) |

jsou-li rozhodnutí o likviditě přijímána pro konsolidovanou úroveň, závěr o opatřeních přijatých k řešení významných záležitostí a závažných zjištění týkajících se dohledu nad likviditou včetně těch, které se týkají přiměřenosti organizace a řízení rizik, jak vyžaduje článek 86 směrnice 2013/36/EU, a těch, které se týkají potřeby uložení zvláštních požadavků na likviditu v souladu s článkem 105 uvedené směrnice, pro danou skupinu na konsolidované úrovni; |

|

h) |

jsou-li rozhodnutí o likviditě přijímána pro individuální úroveň, závěr o opatřeních přijatých k řešení významných záležitostí a závažných zjištění týkajících se dohledu nad likviditou včetně těch, které se týkají přiměřenosti organizace a řízení rizik, jak vyžaduje článek 86 směrnice 2013/36/EU, a těch, které se týkají potřeby uložení požadavků na likviditu konkrétně pro danou instituci na individuální úrovni v souladu s článkem 105 uvedené směrnice; |

|

i) |

rozhodný den, k němuž byly učiněny závěry podle písmen e) až h); |

|

j) |

informace o případných dalších relevantních obezřetnostních či makroobezřetnostních požadavcích, pokynech, doporučeních či varováních; |

|

k) |

případně popis způsobu, jakým bylo zohledněno posouzení rizika, názory a výhrady, jež vyjádřily ostatní dotčené příslušné orgány či konsolidující orgán dohledu; |

|

l) |

případně lhůtu ke splnění závěrů podle písmen e) až h). |

2. Rozhodnutí o likviditě přijímaná v případě neexistence společného rozhodnutí o likviditě na individuální nebo konsolidované úrovni musí splňovat požadavky stanovené v čl. 11 odst. 2 až 3.

Článek 18

Oznamování rozhodnutí o kapitálu a o likviditě přijatých v případě neexistence společných rozhodnutí o kapitálu a o likviditě

1. Rozhodnutí podle čl. 15 odst. 3 předloží konsolidující orgán dohledu řídícímu orgánu mateřské instituce v EU.

2. Dotčené příslušné orgány v členském státě postoupí řídícím orgánům institucí, které mají v daném členském státě povolení, ty části rozhodnutí uvedeného v odstavci 1, které jsou pro jednotlivé instituce relevantní.

3. Konsolidující orgán dohledu v případě potřeby projedná rozhodnutí o kapitálu nebo o likviditě, jež bylo přijato v případě neexistence společného rozhodnutí o kapitálu nebo o likviditě, s mateřskou institucí v EU a objasní jeho podrobnosti a použití.

4. Dotčené příslušné orgány v členském státě v případě potřeby projednají s institucemi usazenými v tomto členském státě ty části rozhodnutí o kapitálu a o likviditě, jež bylo přijato v případě neexistence společného rozhodnutí o kapitálu nebo o likviditě, které jsou pro každou z těchto institucí relevantní, a objasní jeho podrobnosti a použití.

Článek 19

Monitoring uplatňování rozhodnutí o kapitálu a o likviditě přijatých v případě neexistence společných rozhodnutí o kapitálu a o likviditě

Konsolidující orgán dohledu a dotčené příslušné orgány monitorují uplatňování těch rozhodnutí o kapitálu a o likviditě přijatých v případě neexistence společných rozhodnutí o kapitálu a o likviditě, která jsou relevantní pro jednotlivé instituce skupiny, za něž jsou tyto orgány odpovědné.

KAPITOLA IV

AKTUALIZACE A MIMOŘÁDNÁ AKTUALIZACE SPOLEČNÝCH ROZHODNUTÍ A ROZHODNUTÍ PŘIJATÝCH V PŘÍPADĚ NEEXISTENCE SPOLEČNÉHO ROZHODNUTÍ

Článek 20

Mimořádná aktualizace společných rozhodnutí

1. Podá-li konsolidující orgán dohledu nebo dotčený příslušný orgán podle čl. 113 odst. 4 směrnice 2013/36/EU žádost o mimořádnou aktualizaci společného rozhodnutí o kapitálu nebo o likviditě, pak konsolidující orgán dohledu o této žádosti vyrozumí všechny dotčené příslušné orgány. Tato mimořádná aktualizace probíhá postupem podle článků 9 až 14.

2. Podá-li dotčený příslušný orgán žádost o aktualizaci společného rozhodnutí ve vztahu k instituci, jež není mateřskou institucí v EU, mateřskou finanční holdingovou společností v EU ani mateřskou smíšenou finanční holdingovou společností v EU, přičemž žádá o aktualizaci na dvoustranné bázi s konsolidujícím orgánem dohledu, musí být žádost podána písemně a obsahovat podrobné odůvodnění.

Konsolidující orgán dohledu o žádosti uvedené v prvním pododstavci vyrozumí všechny dotčené příslušné orgány. Žádost obsahuje návrh společného rozhodnutí o kapitálu, které splňuje požadavky stanovené v článku 10, nebo návrh společného rozhodnutí o likviditě, které splňuje požadavky stanovené v článku 11. Konsolidující orgán dohledu stanoví lhůtu, v níž se mohou dotčené příslušné orgány vyjádřit k tomu, zdali by měla aktualizace proběhnout na dvoustranné bázi.

Nepožádá-li žádný z dotčených příslušných orgánů v určené lhůtě o to, aby aktualizace proběhla na jiné bázi než dvoustranné, pak se konsolidující orgán dohledu a dotčený příslušný orgán, jenž o mimořádnou aktualizaci požádal, podílejí na poskytnutí příspěvků ke společnému rozhodnutí a dohodě na tomto rozhodnutí na dvoustranné bázi.

3. Pokud si dotčený příslušný orgán nepřeje podat příspěvek k aktualizaci společného rozhodnutí podle článku 9, pak konsolidující orgán dohledu tuto aktualizaci připraví na základě posledního příspěvku, jejž tento dotčený příslušný orgán podal pro účely přípravy společného rozhodnutí.

Článek 21

Roční a mimořádná aktualizace rozhodnutí přijatých v případě neexistence společného rozhodnutí

1. Rozhodnutí přijatá v případě neexistence společného rozhodnutí jsou každoročně aktualizována postupem podle čl. 3 odst. 2, jestliže jsou jednotlivé kroky tohoto postupu relevantní pro uplatnění čl. 97 odst. 4 směrnice 2013/36/EU.

2. Mimořádná aktualizace rozhodnutí přijatých podle čl. 113 odst. 4 směrnice 2013/36/EU v případě neexistence společného rozhodnutí se řídí postupem podle článků 9 až 14.

KAPITOLA V

ZÁVĚREČNÁ USTANOVENÍ

Článek 22

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 23. června 2014.

Za Komisi

José Manuel BARROSO

předseda

(1) Úř. věst. L 176, 27.6.2013, s. 1.

(2) Nařízení Evropského parlamentu a Rady (EU) č. 1093/2010 ze dne 24. listopadu 2010 o zřízení Evropského orgánu dohledu (Evropského orgánu pro bankovnictví), o změně rozhodnutí č. 716/2009/ES a o zrušení rozhodnutí Komise 2009/78/ES (Úř. věst. L 331, 15.12.2010, s. 12).

(3) Nařízení Evropského parlamentu a Rady (EU) č. 575/2013 ze dne 26. června 2013 o obezřetnostních požadavcích na úvěrové instituce a investiční podniky a o změně nařízení (EU) č. 648/2012 (Úř. věst. L 176, 27.6.2013, s. 1).

(4) Směrnice Evropského parlamentu a Rady 2004/39/ES ze dne 21. dubna 2004 o trzích finančních nástrojů, o změně směrnice Rady 85/611/EHS a 93/6/EHS a směrnice Evropského parlamentu a Rady 2000/12/ES a o zrušení směrnice Rady 93/22/EHS (Úř. věst. L 145, 30.4.2004, s. 1).

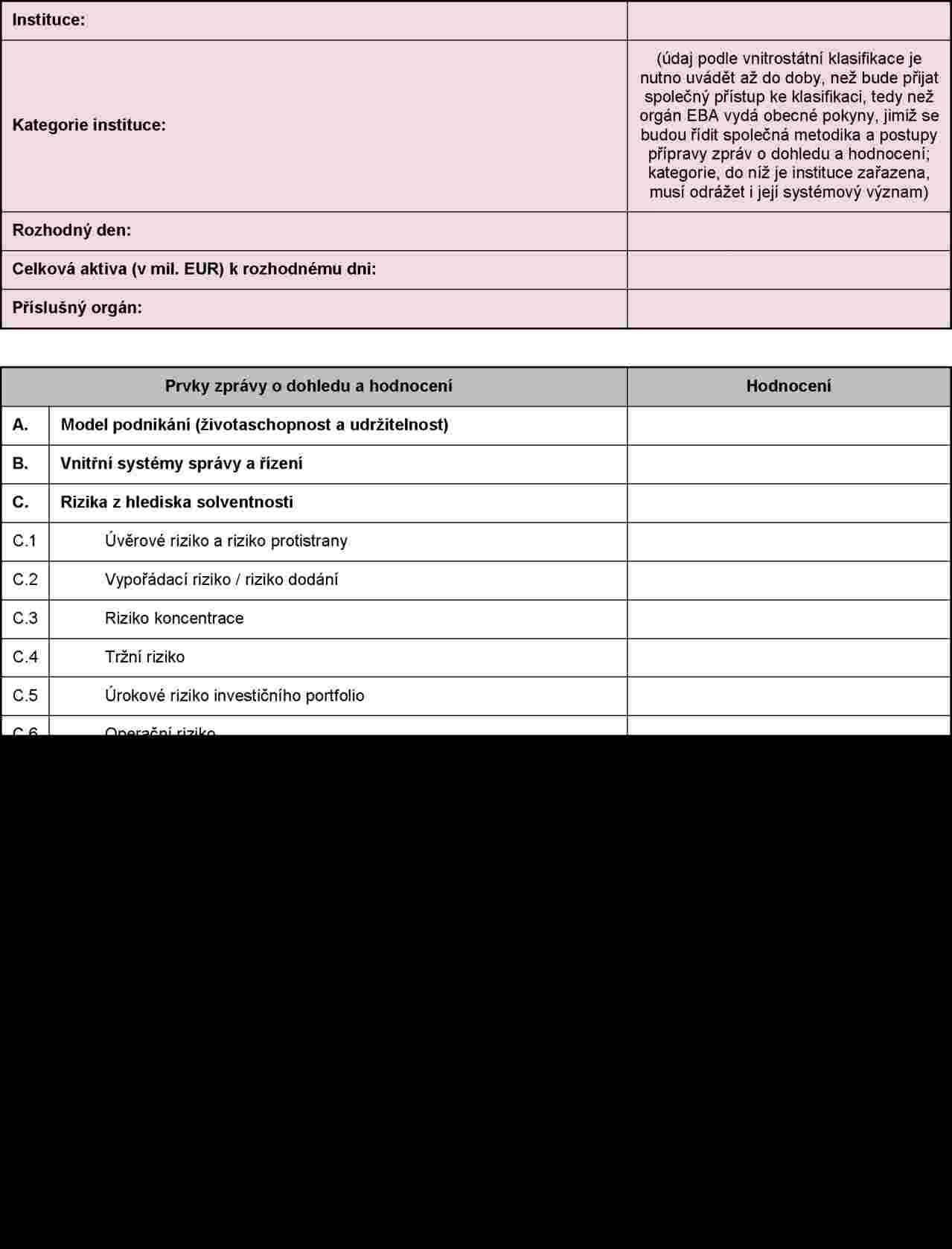

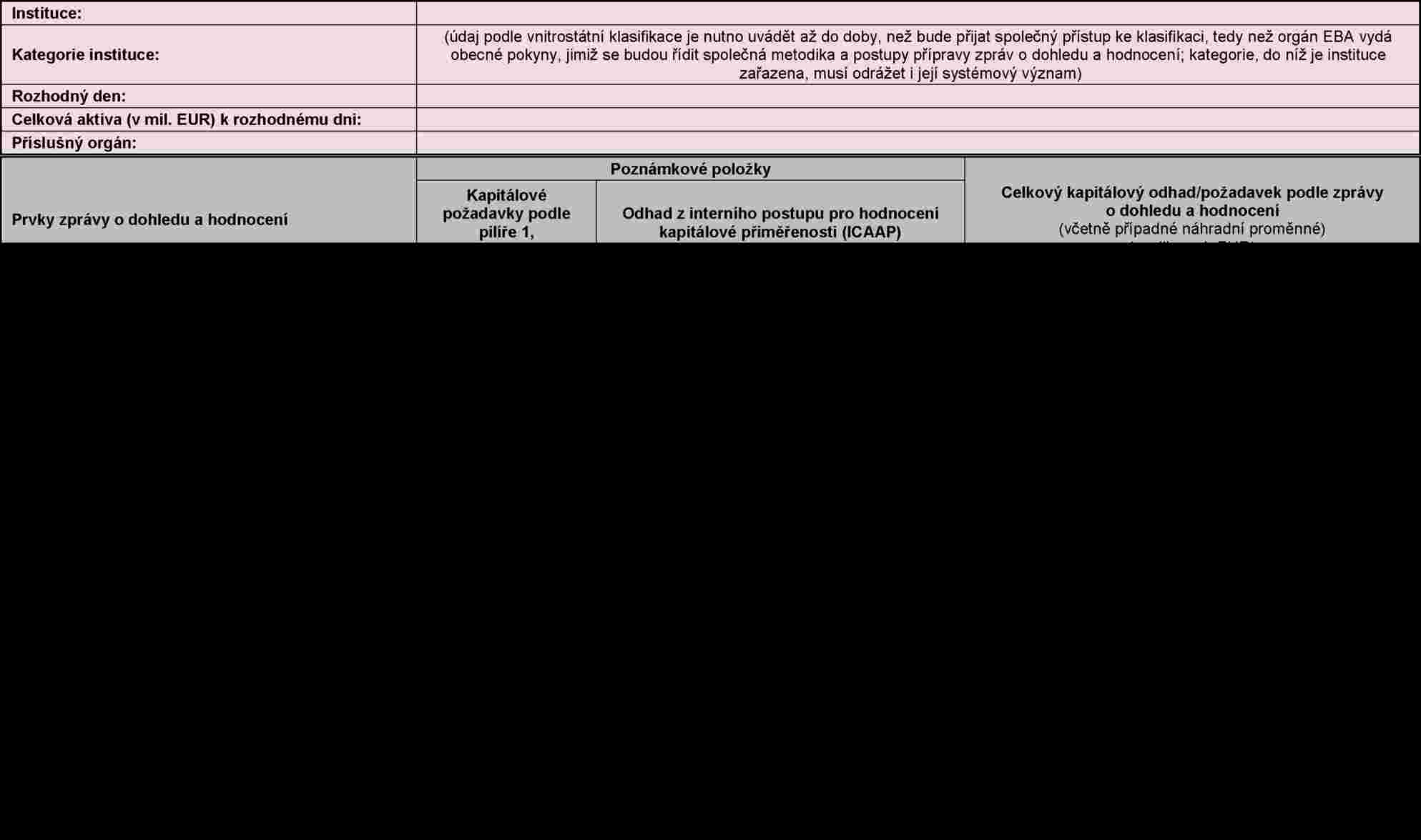

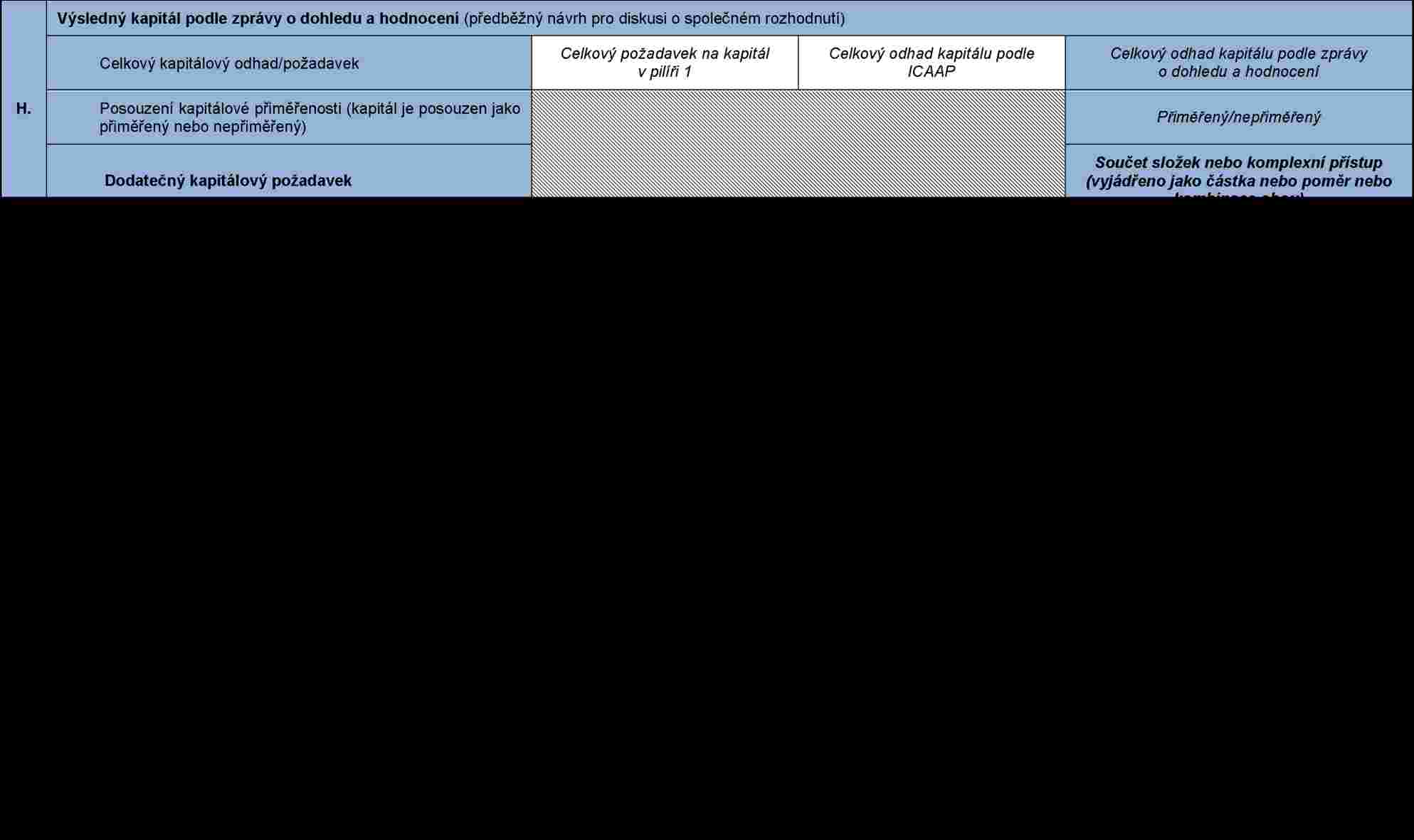

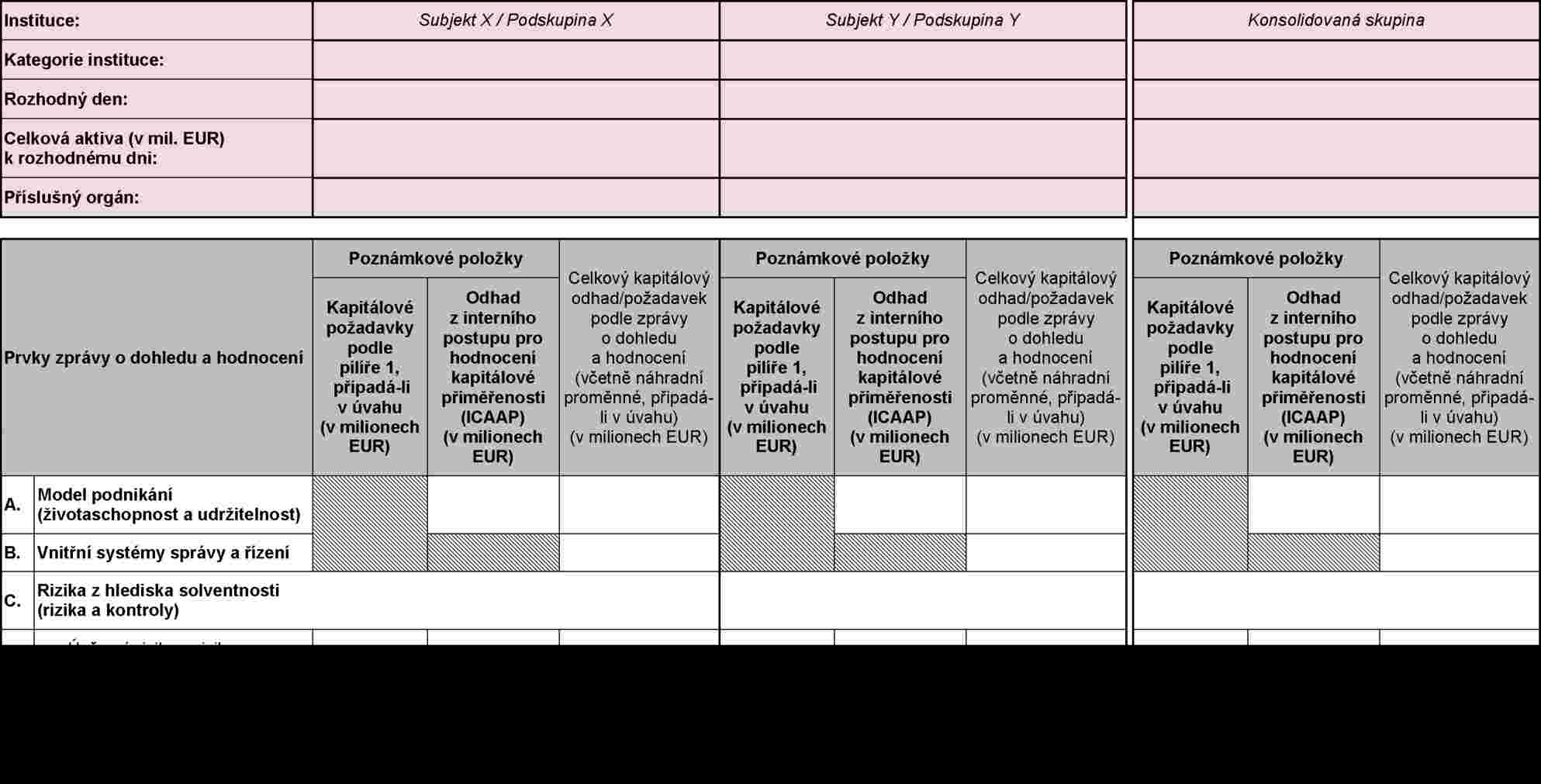

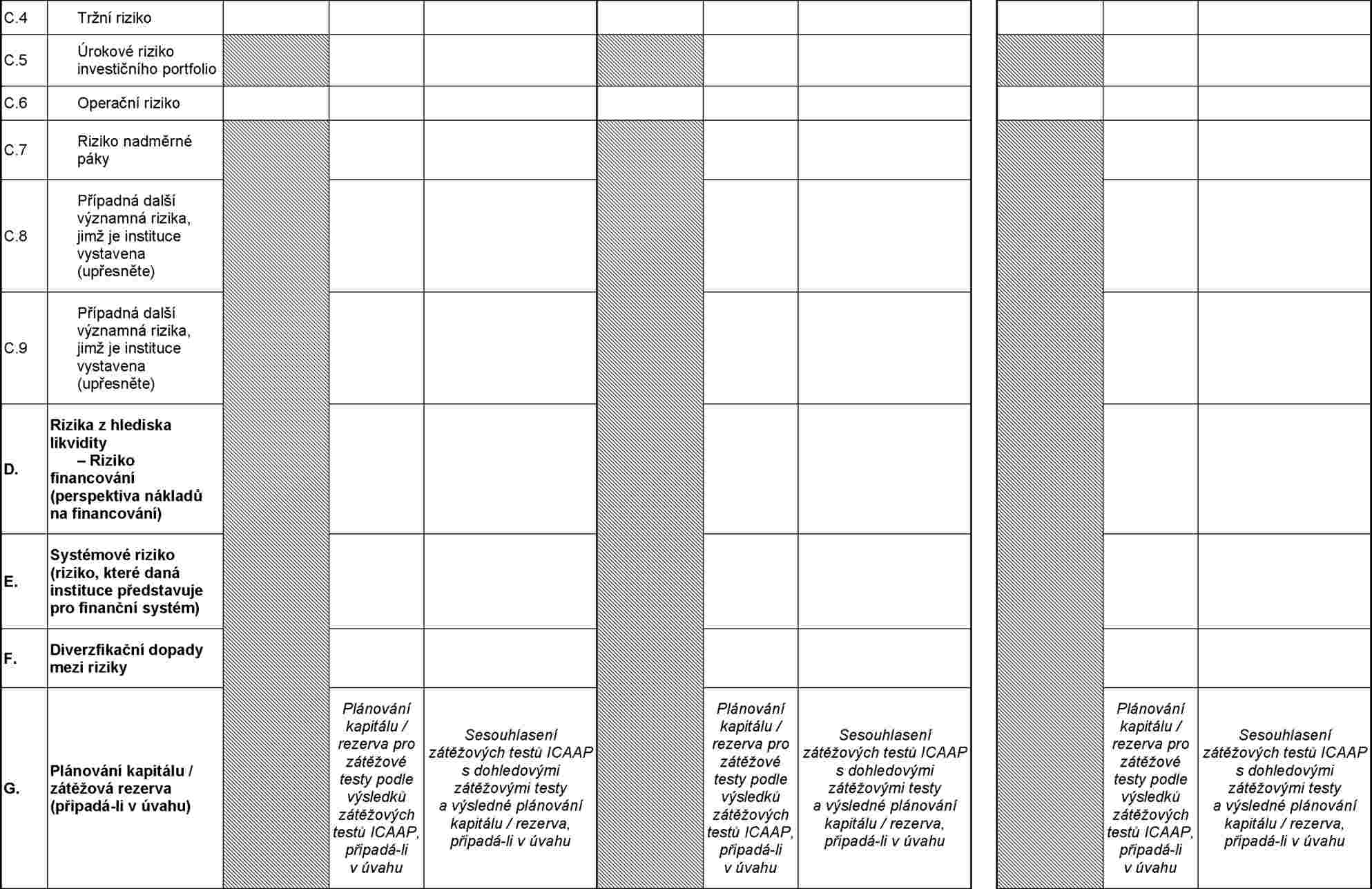

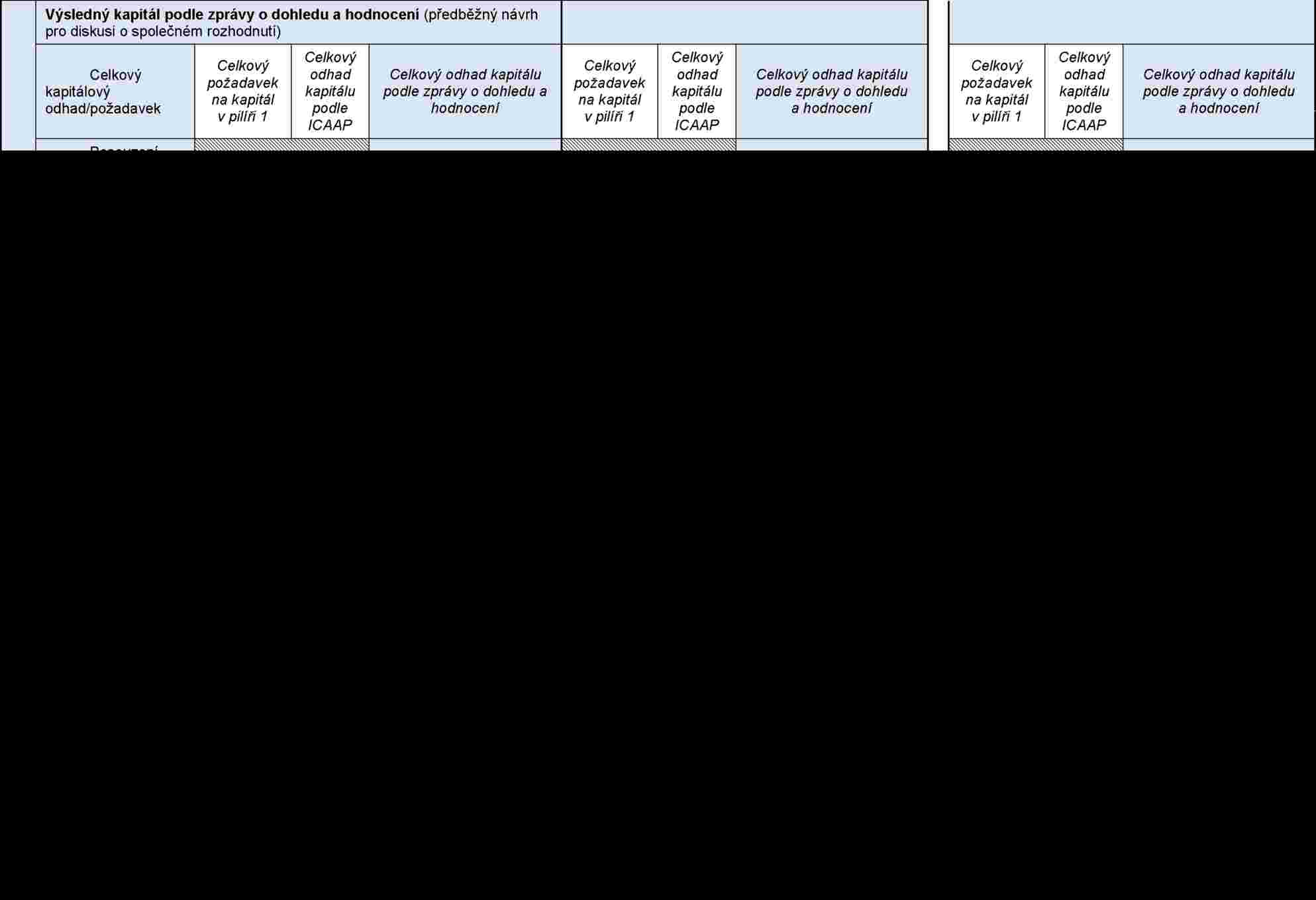

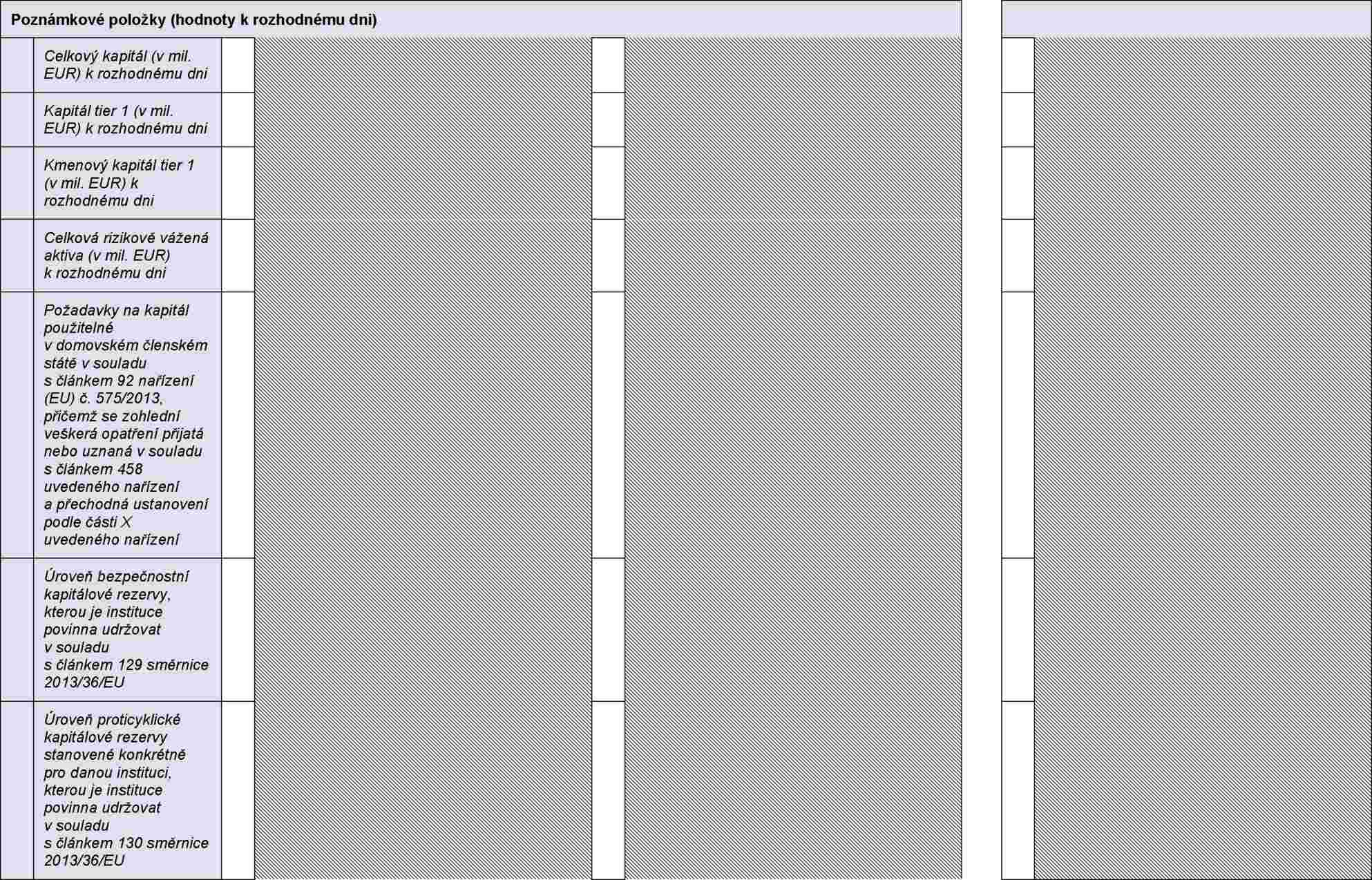

PŘÍLOHA I

VZOR ZPRÁVY O DOHLEDU A HODNOCENÍ

Zprávu o dohledu a hodnocení doplňuje souhrnné hodnocení (tabulka č. 1) a posouzení kapitálové přiměřenosti (tabulka č. 2).

PŘÍLOHA II

VZOR ZPRÁVY O DOHLEDU A HODNOCENÍ

tabulka 1.

Souhrnné hodnocení

tabulka 2.

Souhrnné hodnocení kapitálové přiměřenosti

PŘÍLOHA III

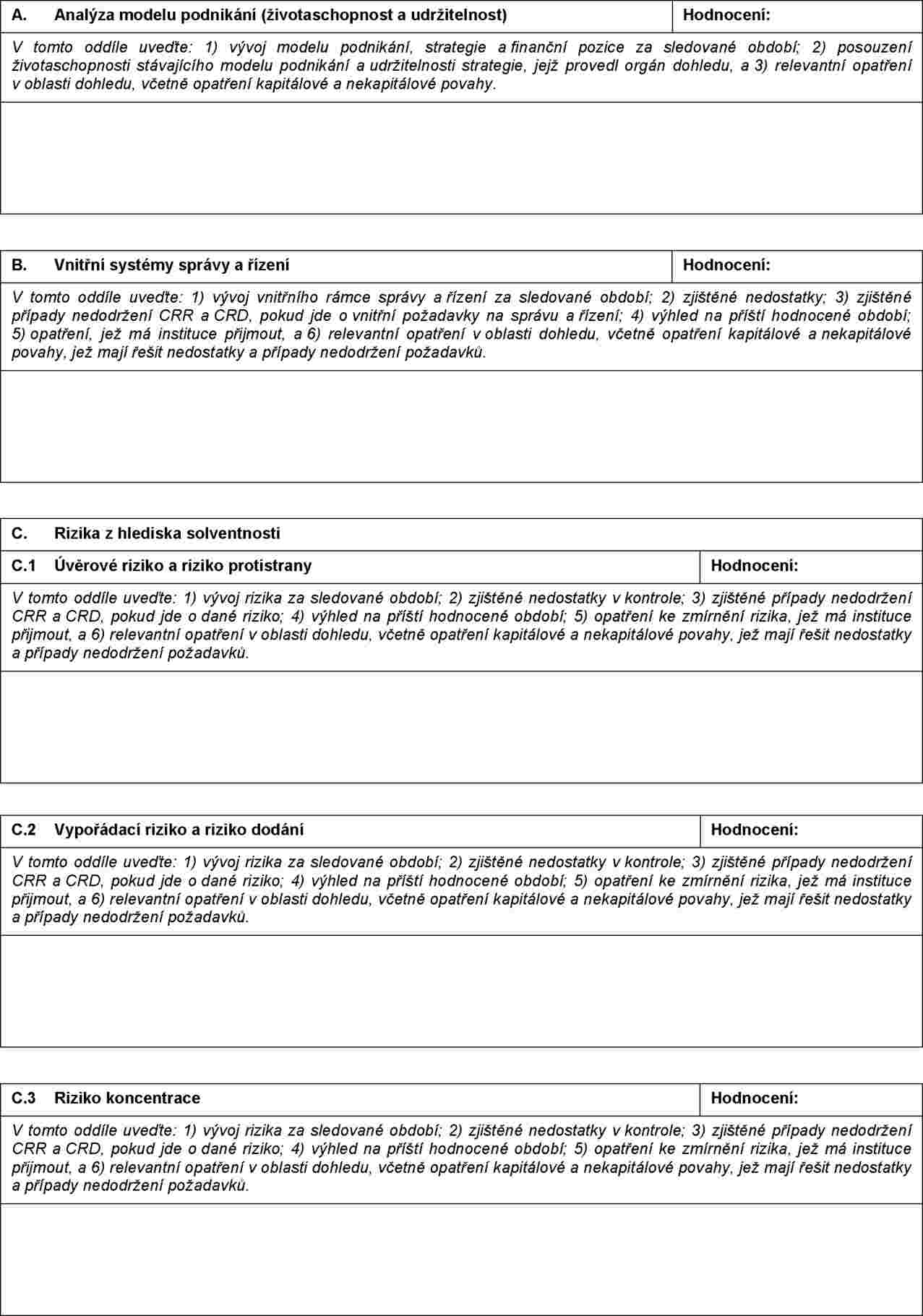

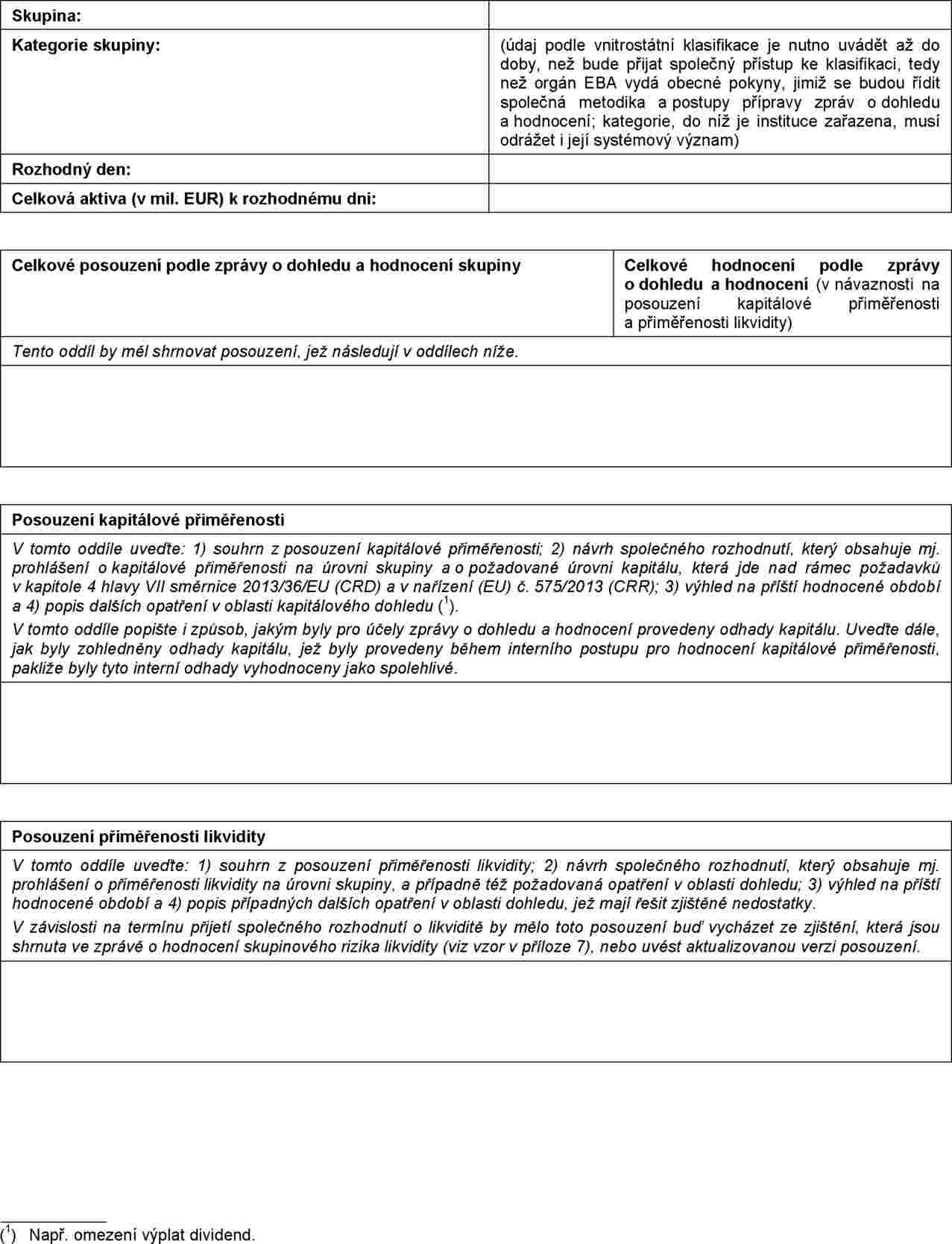

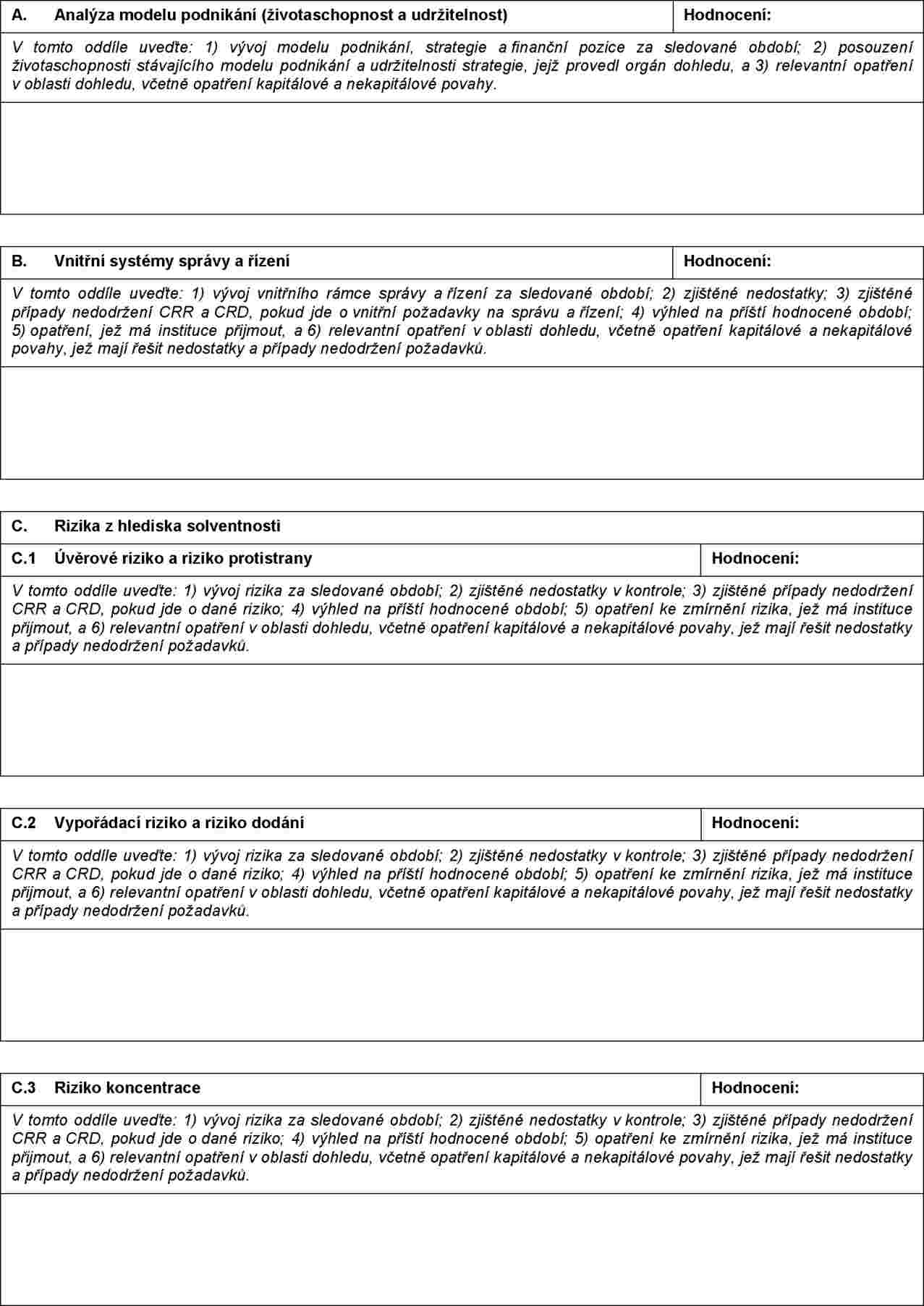

VZOR ZPRÁVY O HODNOCENÍ SKUPINOVÉHO RIZIKA

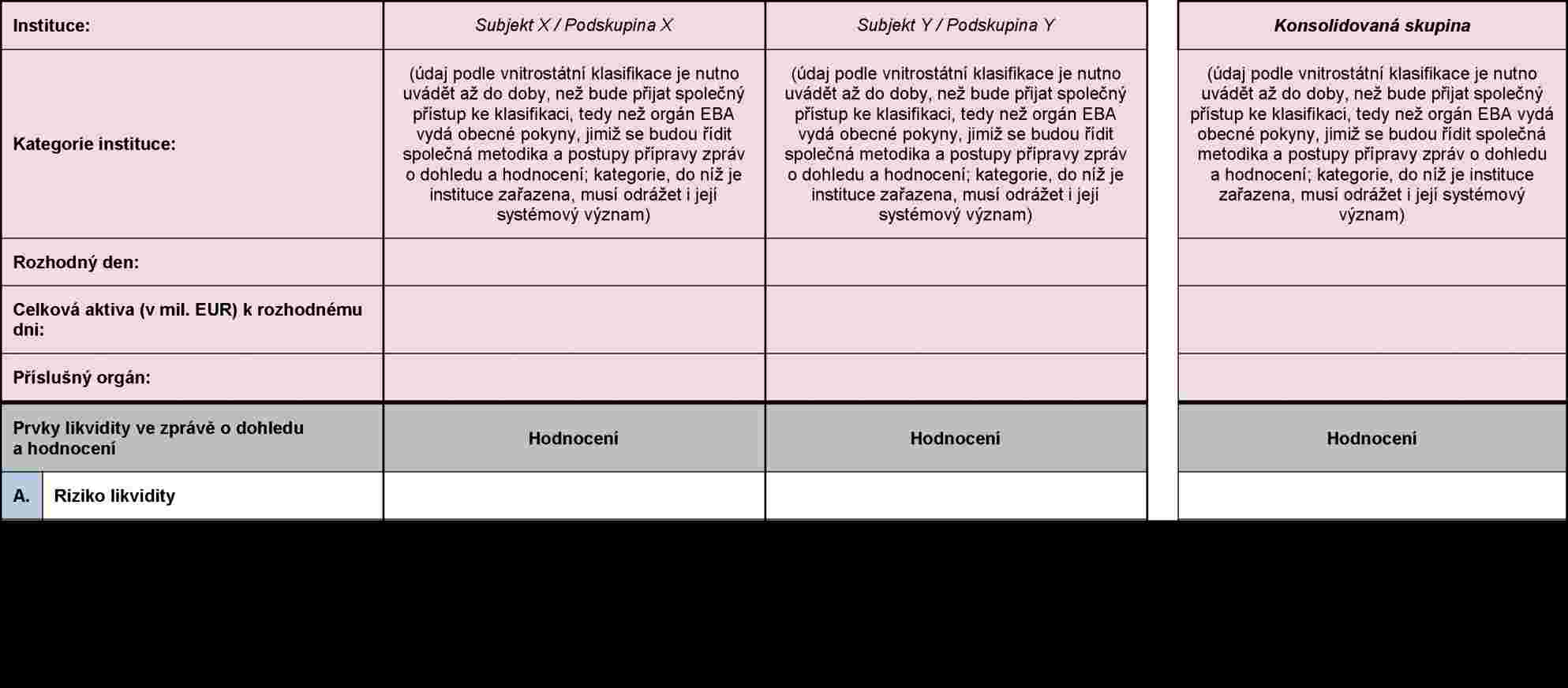

K zprávě o hodnocení skupinového rizika musí být formou příloh připojeny všechny zprávy o dohledu a hodnocení, jež předložily dotčené příslušné orgány. Zprávu o hodnocení skupinového rizika musí doplňovat souhrnné hodnocení (tabulka č. 1) a posouzení kapitálové přiměřenosti (tabulka č. 2).

PŘÍLOHA IV

VZOR ZPRÁVY O HODNOCENÍ SKUPINOVÉHO RIZIKA

tabulka 1.

Souhrnné hodnocení

tabulka 2.

Souhrnné hodnocení kapitálové přiměřenosti

PŘÍLOHA V

VZOR ZPRÁVY O HODNOCENÍ RIZIKA LIKVIDITY

Zprávu o hodnocení rizika likvidity doplňuje souhrnné hodnocení (tabulka č. 1) a celkové posouzení likvidity (tabulka č. 2).

PŘÍLOHA VI

VZOR ZPRÁVY O HODNOCENÍ RIZIKA LIKVIDITY

tabulka 1.

Souhrnné hodnocení

tabulka 2.

Souhrnné hodnocení kapitálové přiměřenosti

PŘÍLOHA VII

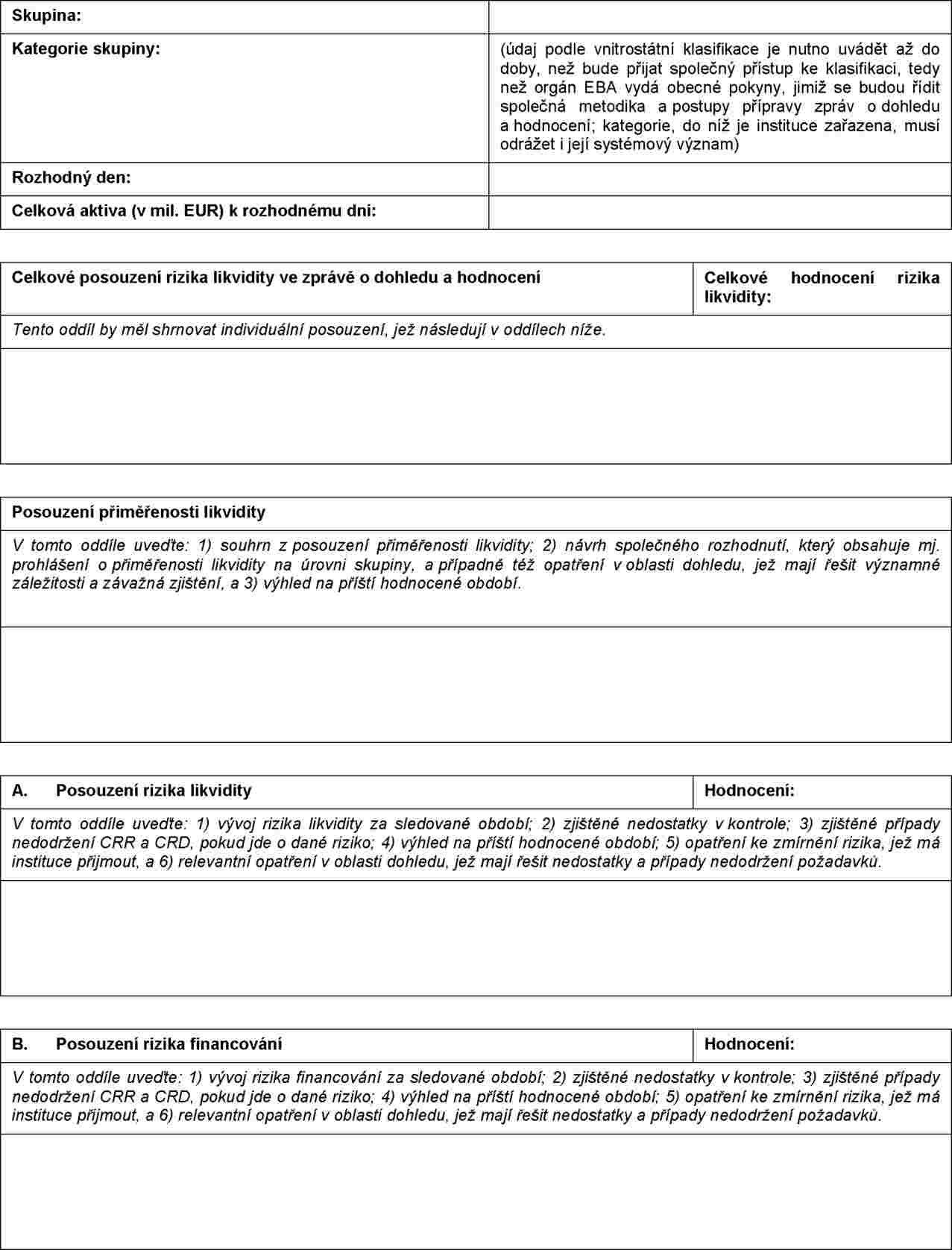

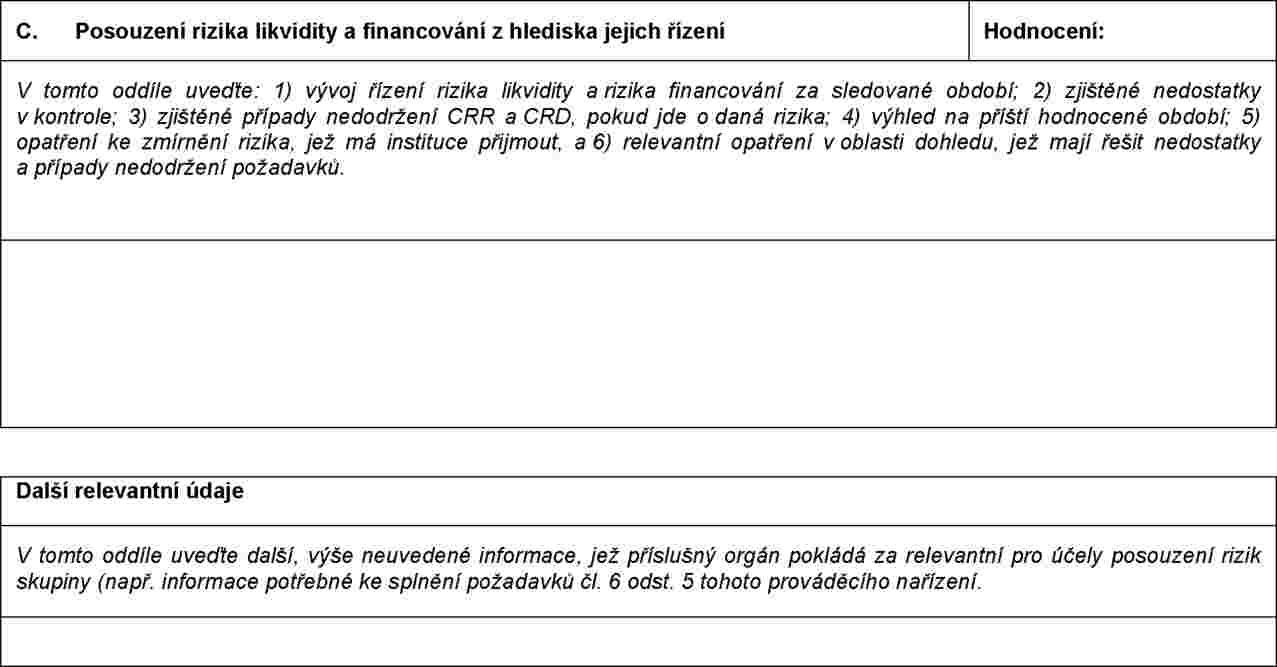

VZOR ZPRÁVY O HODNOCENÍ SKUPINOVÉHO RIZIKA LIKVIDITY

Ke zprávě o hodnocení skupinového rizika likvidity jsou formou příloh připojeny všechny zprávy o hodnocení rizika likvidity, jež předložily dotčené příslušné orgány. Zprávu o hodnocení skupinového rizika likvidity doplňuje souhrnné hodnocení (tabulka č. 1) a posouzení přiměřenosti likvidity (tabulka č. 2).

PŘÍLOHA VIII

VZOR ZPRÁVY O HODNOCENÍ SKUPINOVÉHO RIZIKA LIKVIDITY

tabulka 1.

Souhrnné hodnocení

tabulka 2.