(ES) č. 460/2009Nařízení Komise (ES) č. 460/2009 ze dne 4. června 2009 , kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského parlamentu a Rady (ES) č. 1606/2002, pokud jde o výklad 16 Výboru pro výklad mezinárodních standardů účetního výkaznictví (IFRIC) (Text s významem pro EHP)

| Publikováno: | Úř. věst. L 139, 5.6.2009, s. 6-14 | Druh předpisu: | Nařízení |

| Přijato: | 4. června 2009 | Autor předpisu: | Evropská komise |

| Platnost od: | 8. června 2009 | Nabývá účinnosti: | 8. června 2009 |

| Platnost předpisu: | Zrušen předpisem (EU) 2023/1803 | Pozbývá platnosti: | 16. října 2023 |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

NAŘÍZENÍ KOMISE (ES) č. 460/2009

ze dne 4. června 2009,

kterým se mění nařízení (ES) č. 1126/2008, kterým se přijímají některé mezinárodní účetní standardy v souladu s nařízením Evropského parlamentu a Rady (ES) č. 1606/2002, pokud jde o výklad 16 Výboru pro výklad mezinárodních standardů účetního výkaznictví (IFRIC)

(Text s významem pro EHP)

KOMISE EVROPSKÝCH SPOLEČENSTVÍ,

s ohledem na Smlouvu o založení Evropského společenství,

s ohledem na nařízení Evropského parlamentu a Rady (ES) č. 1606/2002 ze dne 19. července 2002 o uplatňování mezinárodních účetních standardů (1), a zejména na čl. 3 odst. 1 uvedeného nařízení,

vzhledem k těmto důvodům:

|

(1) |

Nařízením Komise (ES) č. 1126/2008 (2) byly přijaty některé mezinárodní standardy a výklady, které existovaly ke dni 15. října 2008. |

|

(2) |

Dne 3. července 2008 zveřejnil Výbor pro výklad mezinárodních standardů účetního výkaznictví (IFRIC) výklad IFRIC 16 s názvem Hedges of a Net Investment in a Foreign Operation (Zajištění čisté investice do zahraniční jednotky), dále jen „IFRIC 16“. IFRIC 16 je výklad, který vysvětluje, jak použít požadavky mezinárodního účetního standardu (IAS) 21 a IAS 39 v případech, kdy účetní jednotka zajišťuje kurzové riziko ze své čisté investice do zahraničních jednotek. |

|

(3) |

Výsledky konzultace skupiny technických odborníků (TEG) při Evropské poradní skupině pro účetní výkaznictví (EFRAG) potvrzují, že výklad IFRIC 16 splňuje technická kritéria pro přejímání stanovená v čl. 3 odst. 2 nařízení (ES) č. 1606/2002. V souladu s rozhodnutím Komise 2006/505/ES ze dne 14. července 2006, kterým se zřizuje prověřovací skupina pro poradenství v oblasti standardů, jejímž úkolem je poskytovat Komisi poradenství v otázce objektivity a neutrality stanovisek Evropské poradní skupiny pro účetní výkaznictví (EFRAG) (3), posoudila prověřovací skupina pro poradenství v oblasti standardů stanovisko EFRAG týkající se schválení a sdělila Komisi, že je vyvážené a objektivní. |

|

(4) |

Nařízení (ES) č. 1126/2008 by proto mělo být odpovídajícím způsobem změněno. |

|

(5) |

Opatření stanovená tímto nařízením jsou v souladu se stanoviskem Regulativního výboru pro účetnictví, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

V příloze nařízení (ES) č. 1126/2008 se vkládá výklad 16 Výboru pro výklad mezinárodních standardů účetního výkaznictví (IFRIC): Zajištění čisté investice do zahraniční jednotky, jak je uveden v příloze tohoto nařízení.

Článek 2

Jednotlivé společnosti začnou uplatňovat IFRIC 16 uvedený v příloze tohoto nařízení nejpozději prvním dnem prvního účetního období začínajícího po dni 30. června 2009.

Článek 3

Toto nařízení vstupuje v platnost třetím dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 4. června 2009.

Za Komisi

Charlie McCREEVY

člen Komise

(1) Úř. věst. L 243, 11.9.2002, s. 1.

(2) Úř. věst. L 320, 29.11.2008, s. 1.

(3) Úř. věst. L 199, 21.7.2006, s. 33.

PŘÍLOHA

MEZINÁRODNÍ ÚČETNÍ STANDARDY

|

IFRIC 16 |

Výklad 16 IFRIC: Zajištění čisté investice do zahraniční jednotky |

Reprodukce je povolena v rámci Evropského hospodářského prostoru. Všechna stávající práva mimo EHP jsou vyhrazena, s výjimkou práva na reprodukci pro osobní potřebu nebo jiné poctivé využití („fair dealing“). Další informace lze získat od IASB na internetové stránce www.iasb.org

INTERPRETACE IFRIC 16

Zajištění čisté investice do zahraniční jednotky

ODKAZY

|

— |

IAS 8 Účetní pravidla, změny v účetních odhadech a chyby |

|

— |

IAS 21 Dopady změn měnových kurzů |

|

— |

IAS 39 Finanční nástroje: účtování a oceňování |

VÝCHODISKA

|

1 |

Mnoho vykazujících jednotek drží investice v zahraničních jednotkách (jak je definováno v IAS 21, odstavec 8). Takovými zahraničními jednotkami mohou být dceřiné podniky, přidružené podniky, společné podnikání nebo organizační složky. IAS 21 požaduje, aby účetní jednotka stanovila funkční měnu každé své zahraniční jednotky jako měnu primárního ekonomického prostředí takové jednotky. Při přepočtu výsledků a finanční pozice zahraniční jednotky do měny vykazování uzná účetní jednotka kurzové rozdíly v ostatním úplném výsledku až do okamžiku pozbytí zahraniční jednotky. |

|

2 |

Zajišťovací účetnictví týkající se měnového rizika, které vzniká z čisté investice do zahraniční jednotky, se aplikuje pouze, pokud jsou čistá aktiva takové zahraniční jednotky zahrnuta do účetní závěrky (1). Položkou, která je zajišťována s ohledem na měnové riziko vyplývající z čisté investice do zahraniční jednotky, může být částka čistých aktiv odpovídající účetní hodnotě čistých aktiv zahraniční jednotky, případně hodnotě nižší. |

|

3 |

IAS 39 požaduje určit způsobilou zajištěnou položku a vhodný zajišťovací nástroj v zajišťovacím vztahu. Pokud je určen zajišťovací vztah, jsou v případě zajištění čisté investice zisk nebo ztráta ze zajišťovacího nástroje, který je vyhodnocen jako účinné zajištění čisté investice, uznány v ostatním úplném výsledku spolu s kurzovými rozdíly, které vznikají z přepočtu výsledků a finanční pozice zahraniční jednotky. |

|

4 |

Účetní jednotka s množstvím zahraničních jednotek může být vystavena rozsáhlému měnovému riziku. Tato interpretace poskytuje pravidla k identifikaci měnových rizik, která splňují podmínky zajišťovaného rizika v zajištění čisté investice do zahraniční jednotky. |

|

5 |

IAS 39 umožňuje účetní jednotce určit buď derivátový nebo nederivátový finanční nástroj (nebo kombinaci derivátových a nederivátových finančních nástrojů) jako zajišťovací nástroj měnového rizika. Tato interpretace poskytuje pravidla, kde v rámci skupiny mohou být zajišťovací nástroje, které zajišťují čistou investici do zahraniční jednotky, drženy, aby byly splněny podmínky zajišťovacího účetnictví. |

|

6 |

IAS 21 a IAS 39 požadují, aby kumulované částky uznané v ostatním úplném výsledku v souvislosti jak s kurzovými rozdíly vznikajícími při přepočtu výsledků a finanční pozice zahraniční jednotky, tak se ziskem nebo ztrátou ze zajišťovacího nástroje, který je vyhodnocen jako účinné zajištění čisté investice, byly převedeny z vlastního kapitálu do výsledku jako reklasifikační úprava v okamžiku, kdy mateřský podnik pozbývá zahraniční jednotku. Tato interpretace poskytuje pravidla, podle nichž by měla účetní jednotka určit částky určené k převodu z vlastního kapitálu do výsledku a to jak u zajišťovacího nástroje, tak u zajištěné položky. |

ROZSAH PŮSOBNOSTI

|

7 |

Tuto interpretaci použijí účetní jednotky, které zajišťují měnové riziko vznikající z jejich čistých investic do zahraničních jednotek a naplňují podmínky zajišťovacího účetnictví v souladu s IAS 39. Pro usnadnění tato interpretace za takovou účetní jednotku považuje mateřský podnik a za účetní závěrku, v níž jsou čistá aktiva zahraničních jednotek zahrnuta, považuje konsolidovanou účetní závěrku. Všechny odkazy na mateřský podnik se stejně tak použijí na účetní jednotku, která drží čistou investici do zahraniční jednotky, která je společným podnikáním, přidruženým podnikem nebo organizační složkou. |

|

8 |

Tato interpretace se použije pouze na zajištění čisté investice do zahraniční jednotky; nesmí být použita analogicky na ostatní typy zajišťovacího účetnictví. |

ŘEŠENÁ PROBLEMATIKA

|

9 |

Investice do zahraničních jednotek mohou být drženy přímo mateřským podnikem nebo nepřímo jeho dceřiným podnikem nebo dceřinými podniky. Otázkami diskutovanými v této interpretaci jsou:

|

ŘEŠENÍ

Podstata zajištěného rizika a výše zajištěné položky, vůči které může být zajišťovací vztah určen

|

10 |

Zajišťovací účetnictví může být použito pouze na kurzové rozdíly vznikající mezi funkční měnou zahraniční jednotky a funkční měnou mateřského podniku. |

|

11 |

Při zajištění měnových rizik vznikajících z čisté investice do zahraniční jednotky může být zajištěnou položkou částka čistých aktiv shodná nebo menší než účetní hodnota čistých aktiv zahraniční jednotky, která je zahrnuta do konsolidované účetní závěrky mateřského podniku. Účetní hodnota čistých aktiv zahraniční jednotky, která může být označena za zajištěnou položku v konsolidované účetní závěrce mateřského podniku, závisí na tom, zda mateřský podnik zahraniční jednotky na nižší úrovni aplikuje zajišťovací účetnictví na všechna čistá aktiva zahraniční jednotky nebo na jejich část a zda je takové účetnictví zachováno v konsolidované účetní závěrce mateřského podniku. |

|

12 |

Za zajištěné riziko může být označeno měnové riziko vznikající mezi funkční měnou zahraniční jednotky a funkční měnou jakéhokoliv mateřského podniku (přímého, nepřímého nebo konečného mateřského podniku) zahraniční jednotky. Skutečnost, že čistá investice je držena prostřednictvím nepřímého mateřského podniku, neovlivňuje podstatu ekonomického rizika, které vyplývá z měnového rizika konečnému mateřskému podniku. |

|

13 |

Měnové riziko, které vyplývá z čisté investice do zahraniční jednotky, může naplnit podmínky zajišťovacího účetnictví v konsolidované účetní závěrce pouze jednou. Proto, pokud jsou stejná čistá aktiva zahraniční jednotky zajištěna více než jedním mateřským podnikem v rámci skupiny (např. jak přímým, tak nepřímým mateřským podnikem) vůči stejnému riziku, pouze jeden zajišťovací vztah vede k naplnění zajišťovacího účetnictví v konsolidované účetní závěrce konečného mateřského podniku. Zajišťovací vztah určený jedním mateřským podnikem v jeho konsolidované účetní závěrce nemusí být zachován jiným mateřským podnikem na vyšší úrovni. Pokud však zajišťovací vztah není zachován mateřským podnikem na vyšší úrovni, musí být zajišťovací účetnictví aplikované mateřským podnikem na nižší úrovni zrušeno předtím, než hierarchicky vyšší mateřský podnik uzná své zajišťovací účetnictví. |

Kde může být zajišťovací nástroj držen

|

14 |

Derivátový nebo nederivátový nástroj (nebo kombinace derivátových a nederivátových nástrojů) mohou být použity jako zajišťovací nástroj při zajištění čisté investice do zahraniční jednotky. Zajišťovací nástroje mohou být drženy účetní jednotkou nebo účetními jednotkami uvnitř skupiny (s výjimkou zahraniční jednotky, která je sama zajišťována), jsou-li splněny požadavky týkající se určení, dokumentace a účinnosti dle IAS 39, odstavce 88, který upravuje zajištění čisté investice. Zejména zajišťovací strategie skupiny by měla být jasně zdokumentována z důvodu možnosti odlišného určení v různých úrovních skupiny. |

|

15 |

Pro účel zhodnocení účinnosti je změna hodnoty zajišťovacího nástroje měnového rizika vypočtena vzhledem k funkční měně mateřského podniku, proti jehož funkční měně je zajištěné rizik v souladu s dokumentací zajišťovacího účetnictví měřeno. Není-li aplikováno zajišťovací účetnictví, může být v závislosti na tom, kde je zajišťovací nástroj držen, celková změna v jeho hodnotě uznána ve výsledku, v ostatním úplném výsledku nebo v obou. Zhodnocení účinnosti však není ovlivněno tím, zda je změna v hodnotě zajišťovacího nástroje uznána ve výsledku nebo v ostatním úplném výsledku. Je-li aplikováno zajišťovací účetnictví, je celková účinná část změny uznána v ostatním úplném výsledku. Zhodnocení účinnosti není ovlivněno tím, zda je zajišťovacím nástrojem derivátový nebo nederivátový nástroj, ani metodou konsolidace. |

Pozbytí zajištěné zahraniční jednotky

|

16 |

Pokud je zahraniční jednotka, která byla zajištěna, pozbyta, je částka reklasifikovaná do výsledku jako reklasifikační úprava z fondu z přepočtu cizí měny v konsolidované účetní závěrce mateřského podniku vzhledem k zajišťovacímu nástroji částkou, kterou požaduje identifikovat IAS 39, odstavec 102. Takovou částkou je kumulativní zisk nebo ztráta ze zajišťovacího nástroje, který byl určen jako účinné zajištění. |

|

17 |

Částka reklasifikovaná v souladu s IAS 21, odstavcem 48, do výsledku z fondu z přepočtu cizí měny v konsolidované účetní závěrce mateřského podniku z titulu čisté investice do zahraniční jednotky je částka, která je zahrnutá v takovém fondu z přepočtu cizí měny mateřského podniku v souvislosti se zahraniční jednotkou. V konsolidované účetní závěrce konečného mateřského podniku není souhrnná čistá částka uznaná ve fondu z přepočtu cizí měny v souvislosti se všemi zahraničními jednotkami ovlivněna konsolidační metodou. Avšak to, zda konečný mateřský podnik použije přímou nebo nepřímou (postupnou) metodu (2) konsolidace, může ovlivnit částku zahrnutou v jeho fondu z přepočtu cizí měny v souvislosti s jednotlivou zahraniční jednotkou. Použití nepřímé metody konsolidace může způsobit, že do výsledku je reklasifikována částka odlišná od té, která je použita při určování účinnosti zajištění. Tento rozdíl může být eliminován určením částky, která se vztahuje k takové zahraniční jednotce a která by vznikla, pokud by byla použita přímá metoda konsolidace. Realizace této úpravy není požadována IAS 21. Je však předmětem účetních pravidel, která by měla být použita konzistentně pro všechny čisté investice. |

DATUM ÚČINNOSTI

|

18 |

Účetní jednotka použije tuto interpretaci pro roční účetní období počínající 1. října 2008 nebo později. Dřívější aplikace je povolena. Pokud účetní jednotka použije tuto interpretaci pro účetní období počínající před 1. říjnem 2008, tuto skutečnost zveřejní. |

PŘECHODNÁ USTANOVENÍ

|

19 |

IAS 8 stanoví pravidla, podle nichž účetní jednotka zachytí změnu v účetním pravidle, která vyplyne z prvotního použití interpretace. Účetní jednotka nemusí vyhovět těmto požadavkům při prvním použití této interpretace. Pokud účetní jednotka určila zajišťovací nástroj k zajištění čisté investice, ale toto zajištění nesplňuje podmínky zajišťovacího účetnictví podle této interpretace, použije účetní jednotka IAS 39 k prospektivnímu ukončení takového zajišťovací účetnictví. |

(1) Jedná se o případ konsolidované účetní závěrky, účetní závěrky, v níž jsou investice vykazovány metodou ekvivalence, účetní závěrky, v níž jsou podíly spoluvlastníka poměrně konsolidovány (s výhradou změn navrhovaných v ED 9 Společné dohody vydaným Radou pro Mezinárodní účetní standardy v září 2007), a účetní závěrky zahrnující pobočku / organizační složku.

(2) Přímá metoda je metoda konsolidace, při níž je účetní závěrka zahraniční jednotky přepočtena přímo do funkční měny konečného mateřského podniku. Nepřímá (postupná) konsolidace je metoda konsolidace, při níž účetní závěrka zahraniční jednotky je nejdříve přepočtena do funkční měny jakéhokoliv přímého mateřského podniku a až následně je převedena do funkční měny konečného mateřského podniku (nebo do měny vykazování, liší-li se).

Dodatek

Aplikační příručka

Tento dodatek je nedílnou součástí interpretace.

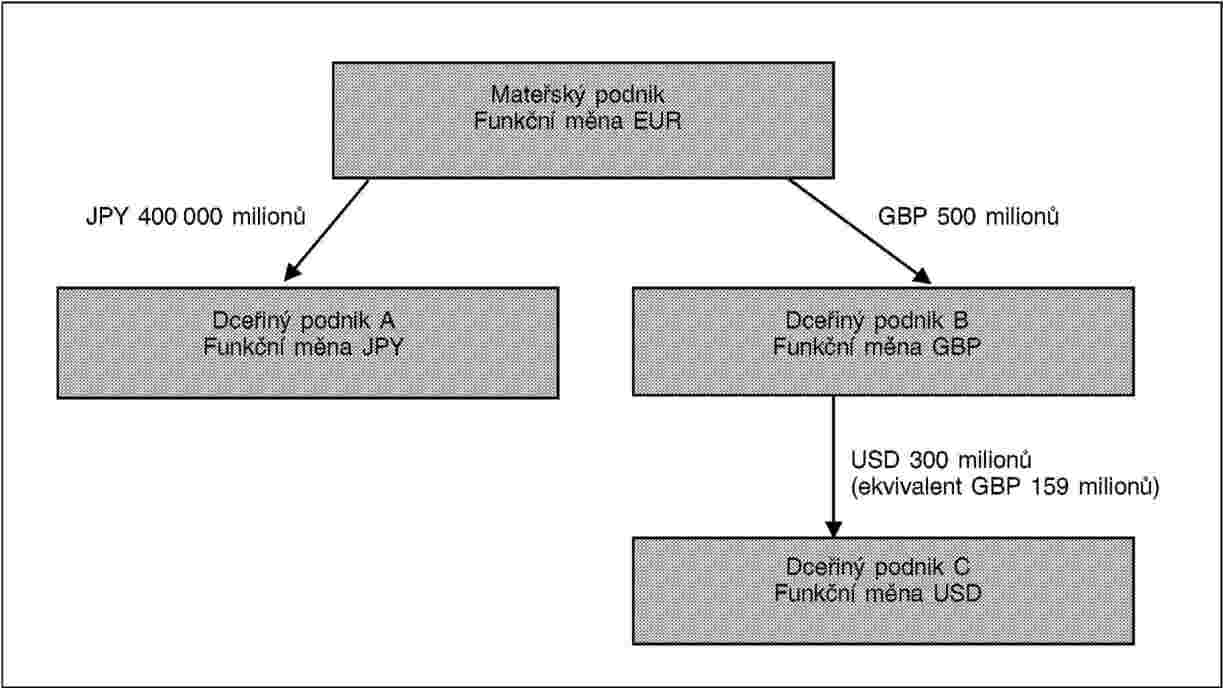

AG1 Tento dodatek ilustruje pomocí dále popsané podnikové struktury použití interpretace. Ve všech případech jsou popisované zajišťovací vztahy testovány na účinnost v souladu s IAS 39, ačkoliv toto testování není v tomto dodatku diskutováno. Mateřský podnik, který je konečným mateřským podnikem, předkládá konsolidovanou účetní závěrku ve své funkční měně EUR. Každý dceřiný podnik je plně vlastněn. Čistá investice mateřského podniku do dceřiného podniku B (funkční měna britská libra (GBP)) ve výši GBP 500 milionů zahrnuje čistou investici dceřiného podniku B do dceřiného podniku C (funkční měna je americký dolar (USD)) ve výši GBP 159 milionů, což je ekvivalentní hodnota k USD 300 milionů. Jinými slovy, čistá aktiva dceřiného podniku B bez uvážení jeho investice do dceřiného podniku C činí GBP 341 milionů.

Podstata zajištěného rizika, vůči kterému může být určen zajišťovací vztah (odstavce 10–13)

AG2 Mateřský podnik může zajistit svoji čistou investici do každého z dceřiných podniků A, B a C vůči měnovému riziku, které existuje mezi jejich funkčními měnami (japonský jen (JPY), britská libra a americký dolar) a eurem. Navíc, mateřský podnik může zajistit měnové riziko USD/GBP mezi funkčními měnami dceřiného podniku B a dceřiného podniku C. Ve své konsolidované účetní závěrce může dceřiný podnik B zajistit svoji čistou investici do dceřiného podniku C vůči měnovému riziku mezi jejich funkčními měnami – americkým dolarem a britskou librou. V následujících příkladech je riziko uvažované k zajištění okamžité měnové riziko, protože zajišťovacími nástroji nejsou deriváty. Pokud by byly zajišťovacími nástroji forwardové smlouvy, mateřský podnik by mohl zajistit forwardové měnové riziko.

Částka zajištěné položky, vůči níž může být zajišťovací vztah určen (odstavce 10–13)

AG3 Mateřský podnik si přeje zajistit měnové riziko plynoucí z jeho čisté investice do dceřiného podniku C. Předpokládejme, že dceřiný podnik A má externí výpůjčku ve výši USD 300 milionů. Čistá aktiva dceřiného podniku A k počátku účetního období jsou JPY 400 000 milionů včetně prostředků z externí výpůjčky USD 300 milionů.

AG4 Zajištěnou položkou může být částka čistých aktiv, která je rovna nebo nižší než účetní hodnota čisté investice mateřského podniku do dceřiného podniku C (USD 300 milionů) v jeho konsolidované účetní závěrce. Ve své konsolidované účetní závěrce může mateřský podnik určit externí výpůjčku dceřiného podniku A ve výši USD 300 milionů jako zajištění okamžitého měnového rizika EUR/USD, které je spojeno s jeho čistou investicí do čistých aktiv dceřiného podniku C ve výši USD 300 milionů. V takovém případě jsou při použití zajišťovacího účetnictví jak kurzový rozdíl EUR/USD z externí výpůjčky USD 300 milionů dceřiného podniku A, tak kurzový rozdíl EUR/USD z čisté investice USD 300 milionů do dceřiného podniku C zahrnuty do fondu z přepočtu cizí měny v konsolidované účetní závěrce mateřského podniku.

AG5 Není-li použito zajišťovací účetnictví, je uznán celkový kurzový rozdíl USD/EUR z externí výpůjčky USD 300 milionů dceřiného podniku A v konsolidované účetní závěrce mateřského podniku následovně:

|

— |

změna okamžitého měnového kurzu USD/JPY přepočtená do EUR ve výsledku, a |

|

— |

změna okamžitého měnového kurzu JPY/EUR v ostatním úplném výsledku. |

Namísto zajištění popisovaného v odstavci AG4 může mateřský podnik ve své konsolidované účetní závěrce použít externí výpůjčku dceřiného podniku A ve výši USD 300 milionů k zajištění okamžitého měnového rizika GBP/USD mezi dceřiným podnikem C a dceřiným podnikem B. V tomto případě by byl celkový kurzový rozdíl USD/EUR z externí výpůjčky dceřiného podniku A ve výši USD 300 milionů uznán v konsolidované účetní závěrce mateřského podniku následovně:

|

— |

změna okamžitého měnového kurzu GBP/USD ve fondu z přepočtu cizí měny vztahujícího se k dceřinému podniku C, |

|

— |

změna okamžitého měnového kurzu GBP/JPY přepočtená do EUR ve výsledku, a |

|

— |

změna okamžitého měnového kurzu JPY/EUR v ostatním úplném výsledku. |

AG6 Mateřský podnik nemůže určit externí výpůjčku dceřiného podniku A ve výši USD 300 milionů jako zajištění okamžitého měnového rizika EUR/USD a okamžitého měnového rizika GBP/USD ve své konsolidované účetní závěrce. Jednotlivý zajišťovací nástroj může být použit k zajištění stejného rizika pouze jednou. Dceřiný podnik B nemůže použít zajišťovací účetnictví ve své konsolidované účetní závěrce, protože zajišťovací nástroj je držen mimo skupinu zahrnující dceřiný podnik B a dceřiný podnik C.

Kde ve skupině může být zajišťovací nástroj držen (odstavce 14 a 15)?

AG7 Jak je poznamenáno v AG5, není-li použito zajišťovací účetnictví, může být celková změna hodnoty externí výpůjčky dceřiného podniku A ve výši USD 300 milionů v důsledku měnového rizika zachycena jak ve výsledku (okamžité riziko USD/JPY), tak v ostatním úplném výsledku (okamžité riziko EUR/JPY) v konsolidované účetní závěrce mateřského podniku. Obě částky jsou zahrnuty do zhodnocení účinnosti zajištění určeného v odstavci AG4, protože změna hodnoty jak zajišťovacího nástroje, tak zajištěné položky je v souladu s dokumentací zajištění stanovena vzhledem k EUR, funkční měně mateřského podniku, proti USD, funkční měně dceřiného podniku C. Metoda konsolidace (tj. přímá nebo nepřímá) neovlivňuje zhodnocení účinnosti zajištění.

Částky reklasifikované do výsledku při pozbytí zahraniční jednotky (odstavce 16 a 17)

AG8 Je-li dceřiný podnik C pozbyt, částky reklasifikované z fondu z přepočtu cizí měny (FPCM) do výsledku v konsolidované účetní závěrce mateřského podniku jsou:

|

(a) |

v případě externí výpůjčky USD 300 milionů dceřiného podniku A částka určená podle IAS 39, tj. celková změna hodnoty v důsledku měnového rizika, která byla uznána v ostatním úplném výsledku jako účinná část zajištění; a |

|

(b) |

v případě čisté investice USD 300 milionů do dceřiného podniku C částka určená konsolidační metodou účetní jednotky. Pokud mateřský podnik použije přímou metodu, bude jeho FPCM vůči dceřinému podniku C určen přímo měnovým kurzem EUR/USD. Pokud mateřský podnik použije nepřímou metodu, bude jeho FPCM vůči dceřinému podniku C určen jako FPCM uznaný dceřiným podnikem B zohledňující měnový kurz GBP/USD přepočtený do funkční měny mateřského podniku za použití měnového kurzu EUR/GBP. Použití nepřímé metody mateřským podnikem v dřívějších obdobích nevyžaduje stanovení částky FPCM určené k reklasifikaci při pozbytí dceřiného podniku C, kterou by měla být částka, která by byla uznána vždy při použití přímé metody v závislosti na jeho účetních pravidlech. |

Zajištění více než jedné zahraniční jednotky (odstavce 11, 13 a 15)

AG9 Následující příklady ilustrují, že v konsolidované účetní závěrce mateřského podniku může být zajištěno vždy riziko, které je mezi jeho funkční měnou (EUR) a funkční měnou dceřiných podniků B a C. Bez ohledu na to, jak jsou zajištění určena, se maximální částky, které mohou být účinným zajištěním, zahrnou do fondu z přepočtu cizí měny v konsolidované účetní závěrce mateřského podniku, když jsou obě zahraniční jednotky zajištěny, konkrétně USD 300 milionů vůči riziku EUR/USD a GBP 341 milionů vůči riziku EUR/GBP. Ostatní změny hodnoty způsobené změnami měnových kurzů jsou zahrnuty v konsolidovaném výsledku mateřského podniku. Samozřejmě by bylo možné, aby mateřský podnik určil USD 300 milionů pouze vůči změnám okamžitého měnového kurzu USD/GBP nebo GBP 500 milionů pouze vůči změnám okamžitého měnového kurzu GBP/EUR.

Mateřský podnik drží zajišťovací nástroje v USD i GBP

AG10 Mateřský podnik si přeje zajistit měnové riziko související s jeho čistou investicí do dceřiného podniku B, jakož i měnové riziko související s jeho čistou investicí do dceřiného podniku C. Předpokládejme, že mateřský podnik drží vhodné zajišťovací nástroje denominované v USD a GBP, které mohou být určeny k zajištění jeho čistých investic do dceřiného podniku B a dceřiného podniku C. Určení, která může mateřský podnik udělat ve své konsolidované účetní závěrce, zahrnují, ačkoliv ne pouze, následující:

|

(a) |

zajišťovací nástroj ve výši USD 300 milionů určený k zajištění čisté investice do dceřiného podniku C ve výši USD 300 milionů, s níž je spojeno okamžité měnové riziko (EUR/USD) mezi mateřským podnikem a dceřiným podnikem C, a zajišťovací nástroj ve výši až do částky GBP 341 milionů určený k zajištění čisté investice do dceřiného podniku B GBP ve výši 341 milionů, s níž je spojeno okamžité měnové riziko (EUR/GBP) mezi mateřským podnikem a dceřiným podnikem B. |

|

(b) |

zajišťovací nástroj ve výši USD 300 milionů určený k zajištění čisté investice do dceřiného podniku C ve výši USD 300 milionů, s níž je spojeno okamžité měnové riziko (GBP/USD) mezi dceřiným podnikem B a dceřiným podnikem C, a zajišťovací nástroj ve výši až do částky GBP 500 milionů určený k zajištění čisté investice do dceřiného podniku B ve výši GBP 500 milionů, s níž je spojeno okamžité měnové riziko (EUR/GBP) mezi mateřským podnikem a dceřiným podnikem B. |

AG11 Riziko EUR/USD vyplývající z čisté investice mateřského podniku do dceřiného podniku C se liší od rizika EUR/GBP, které vyplývá z čisté investice mateřského podniku do dceřiného podniku B. Avšak v případě popisovaném v odstavci AG10(a), kdy je určen k zajištění nástroj denominovaný v USD, který drží, má mateřský podnik již plně zajištěné riziko EUR/USD vyplývající z jeho čisté investice do dceřiného podniku C. Pokud by mateřský podnik určil k zajištění své čisté investice do dceřiného podniku B ve výši GBP 500 milionů také nástroj denominovaný v GBP, který drží, část takové čisté investice ve výši GBP 159 milionů představující GBP ekvivalent jeho USD čisté investice do dceřiného podniku C by byla vůči riziku GBP/EUR v konsolidované účetní závěrce mateřského podniku zajištěna dvakrát.

AG12 V případě popsaném v odstavci AG10(b), pokud mateřský podnik určí zajištěné riziko jako okamžité měnové riziko (GBP/USD) mezi dceřiným podnikem B a dceřiným podnikem C, pouze ta část změny hodnoty jeho zajišťovacího nástroje v částce USD 300 milionů, která vyplývá z kurzu GBP/USD, je zahrnuta do fondu z přepočtu cizí měny mateřského podniku ve vztahu k dceřinému podniku C. Zbývající část změny (ekvivalent změny GBP/EUR u GBP 159 milionů) je zahrnuta do konsolidovaného výsledku mateřského podniku, jak je uvedeno v odstavci AG5. Protože určení rizika USD/GBP mezi dceřinými podniky B a C nezahrnuje riziko GBP/EUR, mateřský podnik může určit k zajištění svoji čistou investici do dceřiného podniku B ve výši až do částky GBP 500 milionů, s níž je spojeno okamžité měnové riziko (GBP/EUR) mezi mateřským podnikem a dceřiným podnikem B.

Dceřiný podnik B drží zajišťovací nástroj v USD

AG13 Předpokládejme, že dceřiný podnik B drží externí výpůjčku ve výši USD 300 milionů, prostředky z níž byly převedeny mateřskému podniku vnitroskupinovou půjčkou denominovanou v GBP. Protože jak jeho aktiva, tak závazky vzrostly o GBP 159 milionů, jsou čistá aktiva dceřiného podniku B nezměněna. Dceřiný podnik B by mohl ve své konsolidované účetní závěrce určit externí výpůjčku k zajištění rizika GBP/USD vyplývajícího z jeho čisté investice do dceřiného podniku C. Mateřský podnik by mohl zachovat určení tohoto zajišťovacího nástroje učiněné dceřiným podnikem B k zajištění jeho čisté investice do dceřiného podniku C USD ve výši 300 milionů vůči riziku GBP/USD (viz odstavec 13) a mateřský podnik by mohl určit zajišťovací nástroj denominovaný v GBP, který drží, k zajištění své celkové čisté investice do dceřiného podniku B ve výši GBP 500 milionů. První zajištění určené dceřiným podnikem B by bylo zhodnoceno vzhledem k funkční měně dceřiného podniku B (britská libra) a druhé zajištění určené mateřským podnikem by bylo zhodnoceno vzhledem k funkční měně mateřského podniku (euro). V tomto případě je v konsolidované účetní závěrce mateřského podniku zajišťovacím nástrojem denominovaným v USD zajištěno pouze riziko GBP/USD vyplývající z čisté investice mateřského podniku do dceřiného podniku C, nikoliv celkové riziko EUR/USD. Proto může být celkové riziko EUR/GBP vyplývající z čisté investice mateřského podniku do dceřiného podniku B ve výši GBP 500 milionů zajištěno v konsolidované účetní závěrce mateřského podniku.

AG14 Avšak je nutné také uvážit zachycení závazku mateřského podniku vůči dceřinému podniku B z titulu půjčky ve výši GBP 159 milionů. Pokud závazek mateřského podniku z titulu půjčky není považován za část čisté investice do dceřiného podniku B, protože nesplňuje podmínky obsažené v IAS 21, odstavci 15, rozdíl měnového kurzu GBP/EUR vznikající z jeho přepočtu by byl zahrnut do konsolidovaného výsledku mateřského podniku. Pokud je závazek ve výši GBP 159 milionů z titulu půjčky dceřinému podniku B považován za část čisté investice mateřského podniku, byla by čistá investice pouze GBP 341 milionů a částka, kterou by mateřský podnik mohl určit jako zajištěnou položku vůči riziku GBP/EUR, by byla snížena z GBP 500 milionů na GBP 341 milionů.

AG15 Pokud by mateřský podnik zrušil zajišťovací vztah ustanovený dceřiným podnikem B, mohl by mateřský podnik určit externí výpůjčku ve výši USD 300 milionů drženou dceřiným podnikem B k zajištění jeho čisté investice do dceřiného podniku C ve výši USD 300 milionů vůči riziku EUR/USD a určit zajišťovací nástroj denominovaný v GBP, který sám drží, k zajištění čisté investice do dceřiného podniku B ve výši až do částky GBP 341 milionů. V tomto případě by byla účinnost obou zajištění stanovena vzhledem k funkční měně mateřského podniku (euro). V důsledku toho by jak změna USD/GBP v hodnotě externí výpůjčky držené dceřiným podnikem B, tak změna GBP/EUR v hodnotě závazku mateřského podniku z titulu půjčky dceřinému podniku B (ekvivalent k USD/EUR celkem) byly zahrnuty do fondu z přepočtu cizí měny v konsolidované účetní závěrce mateřského podniku. Protože mateřský podnik má již plně zajištěné riziko EUR/USD vyplývající z jeho čisté investice do dceřiného podniku C, může zajistit až do částky GBP 341 milionů riziko EUR/GBP vyplývající z jeho čisté investice do dceřiného podniku B.