2008/204/ES2008/204/ES: Rozhodnutí Komise ze dne 10. října 2007 týkající se státní podpory v souvislosti s reformou způsobu financování důchodů státních úředníků pracujících u společnosti La Poste (oznámeno pod číslem K(2007) 4545) (Text s významem pro EHP)

| Publikováno: | Úř. věst. L 63, 7.3.2008, s. 16-42 | Druh předpisu: | Rozhodnutí |

| Přijato: | 7. března 2008 | Autor předpisu: | Evropská komise |

| Platnost od: | 7. března 2008 | Nabývá účinnosti: | 7. března 2008 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

ROZHODNUTÍ KOMISE

ze dne 10. října 2007

týkající se státní podpory v souvislosti s reformou způsobu financování důchodů státních úředníků pracujících u společnosti La Poste

(oznámeno pod číslem K(2007) 4545)

(Pouze francouzské znění je závazné)

(Text s významem pro EHP)

(2008/204/ES)

KOMISE EVROPSKÝCH SPOLEČENSTVÍ,

s ohledem na Smlouvu o založení Evropského společenství, a zejména na čl. 88 odst. 2 první pododstavec této smlouvy,

s ohledem na Dohodu o Evropském hospodářském prostoru, a zejména na čl. 62 odst. 1 písm. a) této dohody,

poté, co vyzvala zúčastněné strany k podání připomínek v souladu s uvedenými články (1) a s ohledem na tyto připomínky,

vzhledem k těmto důvodům:

1. POSTUP

|

(1) |

Dne 21. prosince 2005 předložila Francie Komisi nástin návrhu reformy financování důchodů státních úředníků pracujících u společnosti La Poste. |

|

(2) |

Dne 2. března 2006 Francie zaslala elektronickou poštou návrh oznámení reformy. Schůzka týkající se předběžného oznámení proběhla dne 29. března 2006 a během ní Komise zdůraznila, že návrh oznámení je velmi neúplný, a uvedla, jaké údaje chybí. Dne 7. dubna 2006 Francie Komisi poskytla část chybějících údajů. |

|

(3) |

Dne 23. června 2006 Francie v souladu s čl. 88 odst. 3 Smlouvy Komisi oznámila reformu způsobu financování důchodů státních úředníků pracujících u společnosti La Poste (dále jen „reforma“) a uvedla, že má za to, že reforma popsaná v oznámení neobsahuje prvky státní podpory ve smyslu čl. 87 odst. 1 Smlouvy. |

|

(4) |

Dne 20. července 2006 zaslala Komise Francii žádost o doplňující informace, a to jak k oznámené reformě, tak k případným kompenzačním opatřením, jichž mohla společnost La Poste v minulosti využívat. Francie zaslala odpověď dne 17. srpna 2006. |

|

(5) |

Dopisem ze dne 12. října 2006 informovala Komise Francii o svém rozhodnutí zahájit řízení podle čl. 88 odst. 2 Smlouvy ohledně opatření spjatých s reformou způsobu financování důchodů státních úředníků pracujících u společnosti La Poste. |

|

(6) |

Francie předložila své připomínky dopisem ze dne 14. prosince 2006. |

|

(7) |

Rozhodnutí Komise o zahájení řízení bylo zveřejněno v Úředním věstníku Evropské unie (2). Komise vyzvala zúčastněné strany, aby k uvedeným opatřením předložily své připomínky. |

|

(8) |

Komise obdržela připomínky společností […] (3), jež byly předány Francii. Připomínky Francie k této věci byly obdrženy dne 27. února 2007. |

|

(9) |

Komise dne 12. března 2007 a dne 30. května 2007 Francii zaslala doplňující otázky. Odpovědi od Francie obdržela dne 27. dubna 2007 a dne 8. června 2007. |

2. PODROBNÝ POPIS OPATŘENÍ

2.1 Souvislosti liberalizace poštovního odvětví

|

(10) |

Cílem politiky Společenství v poštovním odvětví je dobudovat vnitřní trh poštovních služeb a prostřednictvím vhodného předpisového rámce zajistit, aby všichni občané Společenství mohli na celém jeho území využívat efektivních, spolehlivých, vysoce kvalitních a cenově dostupných poštovních služeb. Vzhledem k významu poštovních služeb jak pro hospodářskou prosperitu, tak pro sociální soudržnost a blahobyt ve Společenství se jedná o prioritní oblast činnosti Společenství. |

|

(11) |

Uvedené cíle Společenství v oblasti poštovních služeb se staly součástí právních předpisů Společenství na základě rámcové poštovní směrnice – směrnice 97/67/ES Evropského parlamentu a Rady ze dne 15. prosince 1997 o společných pravidlech pro rozvoj vnitřního trhu poštovních služeb Společenství a zvyšování kvality služby (4), která zavádí úplný předpisový rámec pro poštovní služby ve Společenství. |

|

(12) |

Směrnice 97/67/ES ve znění směrnice 2002/39/ES (5) stanoví následující etapy procesu postupného a kontrolovaného otevírání trhu a více omezuje ta odvětví služeb, která mohou být vyhrazena. Podle směrnice 97/67/ES mohou členské státy z používání pravidel hospodářské soutěže vyjmout listovní zásilky:

|

|

(13) |

Komise v souladu s lhůtou uvedenou ve směrnici 97/67/ES vypracovala v říjnu 2006 návrh (6) na úplné otevření poštovních trhů Společenství hospodářské soutěži do roku 2009. |

|

(14) |

Ve Francii je všeobecná poštovní služba vymezena jako celek zahrnující vyhrazené odvětví (vnitrostátní a mezinárodní listovní zásilky, včetně adresných reklamních zásilek, s omezeními hmotnosti/ceny, jak jsou stanovena ve směrnici 97/67/ES) a na vnitrostátní a mezinárodní úrovni nabídka odesílání balíků o hmotnosti nepřesahující 20 kg, veškerého tisku, doporučených zásilek, zásilek s udanou hodnotou a služeb zasílání zpět. |

|

(15) |

Jednou z příznačných vlastností francouzského trhu je význam hospodářské soutěže na vstupu (jako např. „worksharing“). V činnostech na výstupu se hospodářská soutěž rozvíjí, zejména v důsledku činností subjektů z odvětví novin, jak v činnostech spjatých s adresnými, tak s neadresnými poštovními zásilkami. V oblasti velkoobjemových zásilek působí místní subjekty ve velkých městech pro poštovní zásilky těžší než 50 g. Expresní zásilky a balíky („parcels“) náležejí do liberalizovaných trhů, na kterých se střetávají mezinárodní i vnitrostátní subjekty (7). |

2.2 Příjemce opatření

|

(16) |

Francouzský zákon č. 90-568 ze dne 2. července 1990 o organizaci veřejné správy pošt a telekomunikací (dále jen „zákon z roku 1990“) transformoval bývalé generální ředitelství telekomunikací na dvě různé veřejnoprávní právnické osoby: společnosti La Poste a France Telecom. |

|

(17) |

Společnost La Poste je od 1. ledna 1991 samostatným veřejnoprávním subjektem. V rámci smlouvy o plánu, kterou uzavřela se státem, vykonává společnost La Poste činnosti v oblastech listovních zásilek, expresních a balíkových zásilek, finančních služeb a služeb pro širokou veřejnost. |

|

(18) |

Společnost La Poste a její dceřiné společnosti tvoří veřejné uskupení, které za podmínek vymezených v dokumentech, které upravují jednotlivé oblasti její činnosti, plní poslání obecného hospodářského zájmu a vykonává činnosti na trhu otevřeném hospodářské soutěži. |

|

(19) |

Podle směrnice 97/67/ES byla společnost La Poste rámcovým zákonem č. 99-533 pro hospodaření a udržitelný rozvoj území ze dne 25. června 1999 ustanovena poskytovatelem všeobecných poštovních služeb ve Francii. V rámci vnitřních i mezinárodních vztahů zajišťuje veřejnou službu poštovních zásilek, jež zahrnuje všeobecnou poštovní službu a zejména veřejnou službu přepravy a distribuce tisku, která se řídí zvláštním režimem stanoveným v zákoníku pošt a elektronických komunikací. Zajišťuje rovněž veškeré ostatní služby sběru, třídění, přepravy a distribuce poštovních zásilek, zásilek všech forem, předmětů a zboží. Vykonává finanční činnosti za podmínek stanovených v článku L. 518-25 měnového a finančního zákoníku. |

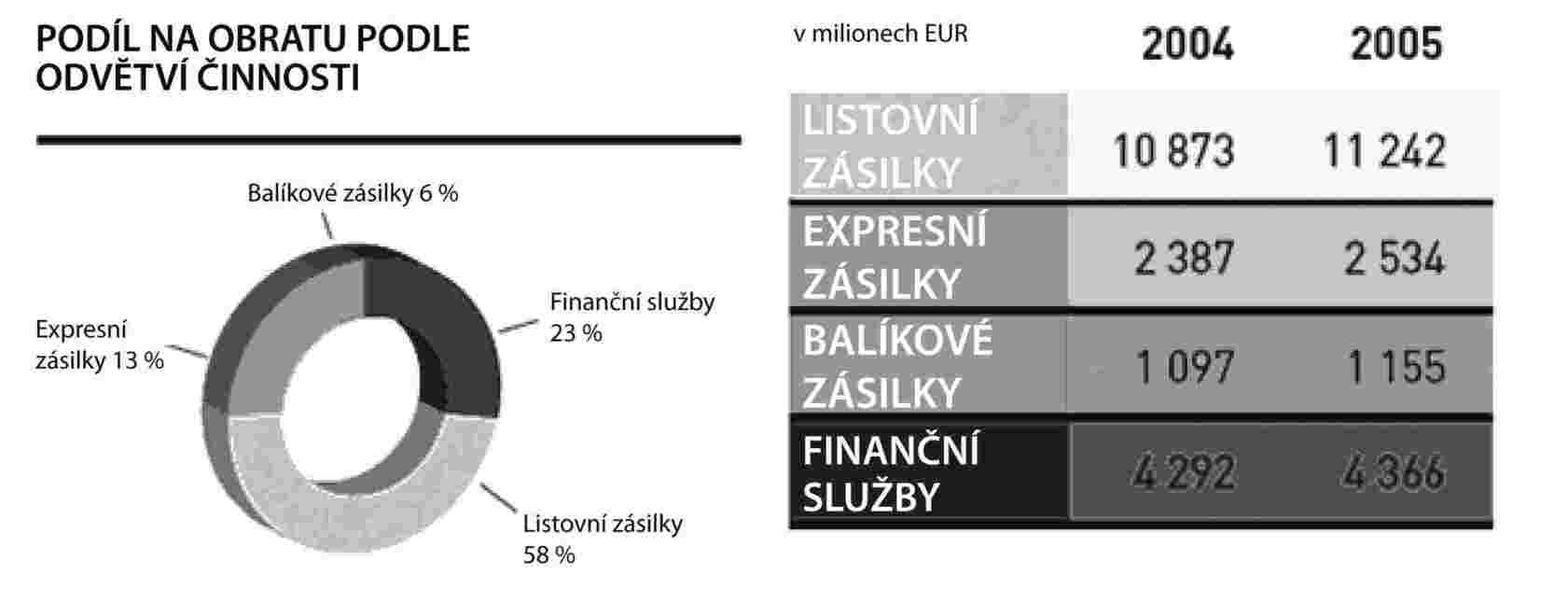

|

(20) |

Obrat společnosti La Poste se skládá z následujících položek (zdroj: zpráva o činnosti skupiny La Poste, 2005):

|

|

(21) |

Zákazníky společnosti La Poste jsou podniky, se kterými uskutečňuje 90 % svých činností týkajících se listovních zásilek a expresních/balíkových zásilek, a dále soukromé osoby, na které připadá zbývajících 10 % obratu získaného z uvedených služeb. V případě finančních služeb je situace opačná. Soukromé osoby představují 95 % čistého bankovního výnosu. |

|

(22) |

Pracovníci společnosti La Poste se řídí dvěma odlišnými pracovními řády:

|

|

(23) |

Zaměstnanci společnosti La Poste se dělí následovně (zdroj: finanční zpráva skupiny La Poste, 2005):

|

|

(24) |

Společnost La Poste od roku 1990 postupně přestávala nabírat úředníky a nabírala především zaměstnance se soukromoprávní smlouvou. Zahájila postupný proces změny postavení zaměstnanců, přičemž respektovala služební řád úředníků a právní omezení, a úředníky odcházející do důchodu nahrazovala soukromoprávními zaměstnanci. Společnost La Poste předpokládá, že během příštích let, kdy do důchodu odejde velký počet úředníků, bude úředníky dále nahrazovat soukromoprávními zaměstnanci. |

2.3 Předmětná opatření

2.3.1 Popis způsobu financování důchodů státních úředníků pracujících u společnosti La Poste před přijetím zákona z prosince 2006

|

(25) |

Důchodový režim státních úředníků se řídí zákoníkem o starobních důchodech státních zaměstnanců a vojáků z povolání. |

|

(26) |

Podle Účetního dvora (8) se tento režim skládá ze srážky ze mzdy (7,85 %) a z příspěvku zaměstnavatele, který vyplácejí veřejnoprávní subjekty zaměstnávající detašované úředníky (33 %). Naopak v případě úředníků zaměstnávaných přímo státem žádný zákonem stanovený příspěvek „zaměstnavatele“ neexistuje. Porovnání nákladů na důchody, které vyplácí stát (po odečtení příjmů ze srážek ze mzdy), a celkové částky platů vyplácených činným zaměstnancům nicméně umožňuje vypočítat sazbu příspěvku „zaměstnavatele“, jež je často označována jako implicitní (9). Podle odhadů ministerstva hospodářství, financí a průmyslu dosáhla za rok 2003 implicitní sazba příspěvku státu jako zaměstnavatele 51,9 %, z čehož 44,7 % na civilní zaměstnance a 91,8 % na vojáky z povolání; jde tedy o sazbu, která je v případě civilních úředníků třikrát vyšší než sazba stanovená právními předpisy a kolektivními smlouvami pro platy v soukromé sféře (10). |

|

(27) |

Úředníci pracující ve společnosti La Poste spadají do kategorie státní veřejné služby. Z tohoto důvodu a v souladu s článkem 20 zákona č. 83-634 ze dne 13. července 1983 o právech a povinnostech úředníků se na ně vztahuje důchodový režim pro státní zaměstnance a vojáky, jenž se řídí zákoníkem o starobních důchodech státních zaměstnanců a vojáků. Státní úředníci pracující ve společnosti La Poste nemají žádné zvláštní výhody v oblasti důchodů oproti jiným státním úředníkům. Společnost La Poste není na rozdíl od jiných veřejnoprávních subjektů účastna žádného zvláštního podnikového či odvětvového režimu. |

|

(28) |

Na základě článku 30 zákona z roku 1990 (11) stát stále právně zaručuje postavení státních úředníků pracujících ve společnosti La Poste a nadále vyplácí jejich důchody. Důchody se úředníkům, tedy i úředníkům pracujícím ve společnosti La Poste (12), každoročně přiznávají prostřednictvím finančního zákona. |

|

(29) |

Společnost La Poste neovlivňuje rozhodnutí týkající se důchodového režimu státních úředníků, kteří v ní pracují. Nemá žádný vliv na výši vybraných příspěvků ani na úroveň vyplácených dávek. |

|

(30) |

Článek 30 zákona z roku 1990 stanoví, že společnost La Poste zajišťuje finanční rovnováhu režimu sociálního zabezpečení za státní úředníky, kteří v ní pracují. Společnost La Poste tak podle uvedeného článku zcela financuje důchody, které stát vyplácí jejím bývalým zaměstnancům – úředníkům, tím, že státu uhradí vyplacené částky (po odečtení odvodů, které uhradili úředníci v činné službě): „Naproti tomu, [La Poste (…) je povinna] státní pokladně uhradit:

|

|

(31) |

Uvedený způsob financování představuje výjimku z obecného práva. Příspěvek „zaměstnavatele“, který společnost La Poste odvádí, je totiž součástí režimu „vymezených dávek“, jeho cílem je pokrýt celkovou výši důchodů, které stát každoročně vyplácí, aniž by souvisel s počtem úředníků v činné službě, kterým jsou ve společnosti La Poste strhávány odvody ze mzdy. Na rozdíl od zaměstnavatele spadajícího pod obecné právo v režimu průběžného financování, společnost La Poste nehradí zprošťující odvod, ale na základě zákona z roku 1990 byla pověřena vyrovnáním důchodového režimu pro své úředníky. |

|

(32) |

„Smlouva o cíli a pokroku“, jež je základem pro smlouvu o plánu mezi státem a společností La Poste na období 1998-2001, jež byla prodloužena na rozpočtová období 2002 a 2003, a dále „smlouva o výkonech a konvergenci“ na období 2003–2007 stanovily tuto náhradu v konstantních eurech na úrovni roku 1997 (dále jen „mezní hodnota z roku 1998“). Část důchodů vyplácená státem, jež není zajištěna ani příspěvkem „zaměstnavatele“, tj. společnosti La Poste, ani srážkou na důchod z platu úředníků, je i nadále hrazena státem. |

|

(33) |

Níže uvedená tabulka uvádí v milionech eur příspěvky (uváděno v konstantních eurech), které společnost La Poste od roku 1998 uhradila státu, a platby státu v souvislosti s důchody úředníků pracujících ve společnosti La Poste.

|

|

(34) |

Celková výše důchodů vyplácených státem mezi lety 1998 a 2005 dosahuje tedy podle Francie k 30. červnu 2006 přibližně […]. |

|

(35) |

Povinnost finanční vyváženosti režimu, jež spočívá na společnosti La Poste, by se při neuskutečnění reformy projevila připsáním závazku vůči státu do podrozvahy společnosti La Poste, jenž by byl při přechodu na standardy IFRS (International Financial Reporting Standard, mezinárodní standard účetního výkaznictví), ke kterému by mělo dojít nejpozději v roce 2007, zaúčtován jako rezerva. Vzhledem k tomu, že si společnost La Poste půjčuje na trhu, ale není kotována na burze, bylo rozhodnuto, že na standardy IFRS přejde po zveřejnění svých půlročních účtů v roce 2007. |

|

(36) |

Výše závazků vypočítaná na základě nároků nabytých úředníky k 31. prosinci 2005, jež jsou uvedeny v podrozvaze společnosti La Poste, dosahuje 76 miliard EUR (z čehož 34 miliard představují nároky úředníků v činné službě). Francie má za to, že […] miliard EUR odpovídá nárokům, jež byly nabyty před založením společnosti La Poste, tj. v období, kdy hlavní činnosti společnosti La Poste nebyly ještě otevřeny hospodářské soutěži. |

|

(37) |

V důsledku postupného snižování náboru úředníků od roku 1990 (14) a prodlužování délky života musí společnost La Poste od roku 1990 vyplácet důchody (15) ve stále vyšších částkách ve srovnání s platy úředníků, kteří u ní zůstávají v činné službě. |

|

(38) |

Na základě článku 76 zákona č. 2003-775 ze dne 21. srpna 2003 o reformě důchodů byl zřízen RAFP (Retraite Additionnelle de la Fonction Publique – doplňkový důchod ve veřejné správě), veřejný režim doplňkového důchodového zabezpečení povinný od 1. ledna 2005. Jedná se o zálohový a bodový průběžný důchodový režim, jenž má umožnit nabytí nároku na důchod. Režim je spravován veřejnoprávní institucí správní povahy pod dozorem státu, jež se nazývá „Úřad pro doplňkový důchod ve veřejné správě“. |

|

(39) |

Společnost La Poste přispívá RAFP za státní úředníky, kteří v ní pracují, a každý měsíc hradí úřadu pro doplňkový důchod ve veřejné službě příspěvky zaměstnavatele a příspěvky úředníků, jež sráží přímo z jejich platu. Uhrazením příspěvku „zaměstnavatele“ úřadu RAFP je společnost La Poste zproštěna svého závazku. |

|

(40) |

Úředníci pracující ve společnosti La Poste mohou, stejně jako ostatní státní úředníci, využívat nástrojů pro předčasný odchod do důchodu, jež pro ně byly zřízeny: postupné zanechávání činnosti a dovolená na konci kariéry. |

|

(41) |

Náklady na uvedené nástroje pro předčasný odchod do důchodu za své úředníky nese zcela společnost La Poste. Z tohoto důvodu byla v účetnictví vytvořena rezerva pro úředníky, kteří využívají některý z uvedených nástrojů pro předčasný odchod do důchodu. |

2.3.2 Reforma a míra konkurenční spravedlnosti

|

(42) |

Ve vnitrostátních právních předpisech tvoří právní základy reformy stávajícího systému financování důchodů státních úředníků pracujících ve společnosti La Poste změna článku 30 zákona z roku 1990 a předpisů společnosti La Poste, jež byly schváleny vyhláškou č. 90-1214 ze dne 29. prosince 1990. Článek 46 uvedených předpisů stanoví zejména způsob, jakým společnost La Poste uhradí státu náklady na důchody, které nese podle zákona z roku 1990. |

|

(43) |

Pro provedení reformy do vnitrostátních právních předpisů je kromě úpravy obou uvedených předpisů nutné zpřesnit způsob výpočtu a úhrady příspěvku „zaměstnavatele“, který bude hradit společnost La Poste výměnou za úhradu důchodů státu a který ji zprostí od závazků. |

|

(44) |

Právní předpisy, které byly předány v podobě návrhu Komisi v příloze k připomínkám Francie vůči rozhodnutí o zahájení řízení, byly beze změny přijaty parlamentem a tvoří dnes článek 150 opravného finančního zákona pro rok 2006 (16). |

|

(45) |

Hlavním účinkem uvedených předpisů je skutečnost, že příspěvek „zaměstnavatele“ hrazený společností La Poste získává povahu zproštění od závazku. |

|

(46) |

Článek 150 opravného finančního zákona pro rok 2006 stanoví rovněž zásadu míry konkurenční spravedlnosti („MKS“) a uvádí, že způsob výpočtu a úhrady příspěvku „zaměstnavatele“ bude stanoven vyhláškou. Uvedená vyhláška byla zveřejněna dne 2. ledna 2007 (17). Uvedený článek 150 mění oběh finančních toků: příspěvek bude uhrazen státnímu úřadu pro financování důchodů společnosti La Poste (18) a již nebude přímo vyplácen státu. |

|

(47) |

Francie uvedla, že oznámená reforma v zásadě spočívá v nahrazení stávajícího příspěvku společnosti La Poste příspěvkem obdobným odvodu, jenž vyrovná náklady na důchody společnosti La Poste s náklady jejích konkurentů a jenž bude mít povahu zproštění od závazku. |

|

(48) |

Reforma stanoví, že od roku 2006 bude společnost La Poste odvádět zprošťující příspěvek „zaměstnavatele“, jenž bude založen na MKS. Uvedený příspěvek se vypočítá tak, aby vyrovnal úroveň povinných sociálních a daňových odvodů ze mzdy mezi společností La Poste a ostatními podniky v odvětví přepravy a bankovnictví, které se v oblasti sociálního pojištění řídí obecným právem. Francie měla původně v úmyslu použít uvedený výpočet pouze pro rizika, s nimiž se mohou setkat jak zaměstnanci soukromých podniků, tak státní úředníci (19). |

|

(49) |

Jelikož vyměřovací základy a sazby odvodů jsou pro úředníky a pro soukromoprávní zaměstnance odlišné a jelikož se odvody mohou v jednotlivých hospodářských odvětvích poněkud lišit, byl zvolen způsob vyrovnání založený na rekonstrukci. |

|

(50) |

Jak bylo vysvětleno v rozhodnutí o zahájení řízení, výpočet vychází z rekonstrukce mzdových nákladů konkurenta, který by zaměstnával zaměstnance, kteří by v oblasti sociálního pojištění podléhali obecnému právu (včetně důchodů), a vyplácel by jim stejnou čistou mzdu, jako mají úředníci společnosti La Poste při totožné struktuře zaměstnanosti a portfoliu činností. |

|

(51) |

Zprošťující příspěvek, který bude společnost La Poste po reformě hradit státu, odpovídá rozdílu mezi takto rekonstruovanými mzdovými náklady a skutečnými mzdovými náklady úředníků (mimo důchody). Takto vypočítaný příspěvek nahradí příspěvek společnosti La Poste stanovený v článku 30 zákona z roku 1990. Příspěvek bude společnost La Poste hradit veřejnoprávní správní instituci. |

|

(52) |

Ve vztahu k hrubému tabulkovému platu (20) úředníků v činné službě u společnosti La Poste tento příspěvek určuje míru odvodů společnosti La Poste, jež se nazývá míra konkurenční spravedlnosti („MKS“). Tento příspěvek se bude propočítávat každoročně, aby byl zohledněn skutečný vývoj platů úředníků v činné službě u společnosti La Poste a vývoj, který ovlivní úrovně povinných sociálních a daňových odvodů spadajících do obecného práva. |

|

(53) |

Způsob výpočtu zprošťujícího příspěvku společnosti La Poste je tedy založen na vyrovnání úrovně povinných sociálních a daňových odvodů ze mzdy mezi společností La Poste a ostatními podniky v odvětví přepravy a bankovnictví, jež spadají do obecného práva. Takový způsob tedy nezaručuje vyrovnání celkových mzdových nákladů (platy a odvody). |

|

(54) |

Nový způsob výpočtu příspěvku společnosti La Poste nemá vliv na individuální situaci úředníků, kteří pracují u společnosti La Poste, ať už se jedná o jejich nárok na důchod, jejich odvody nebo jejich postavení. |

|

(55) |

Jelikož společnost La Poste působí ve dvou odvětvích, poštovním odvětví a bankovnictví, v nichž jsou odvody „zaměstnavatele“ spadajícího pod obecné právo odlišné, vypočítávají se prakticky dvě MKS:

|

|

(56) |

Celková MKS může být každoročně vypočítávána jako vážený průměr obou sazeb, vážení se provádí na základě celkových hrubých tabulkových platů odpovídajících každému z obou okruhů. Na základě údajů z roku 2005 se celková MKS zatím odhaduje na 37,2 % z celkových hrubých tabulkových platů ve společnosti La Poste. |

|

(57) |

Výše uvedená MKS se bude zavádět postupně, a to po čtyřleté přechodné období. V roce 2006 bude zprošťující příspěvek společnosti La Poste stanoven tak, aby bylo dosaženo úrovně příspěvku v eurech odpovídající úrovni stávajícího mechanismu (v současné době se odhaduje na přibližně […] % celkových hrubých tabulkových platů). Na léta 2007 až 2009 bude sazba odvodů stanovena tak, že se k MKS připočte dočasný doplňkový odvod stanovený na […] % celkových tabulkových hrubých platů v roce 2007, na […] v roce 2008 a na […] v roce 2009. Tento doplňkový odvod bude od roku 2010 zrušen. |

|

(58) |

Vzhledem k uvedenému mechanismu by měl být vývoj počáteční celkové MKS (22), jež se použije v přechodném období, následující (odhad na základě údajů z roku 2005):

|

|

(59) |

Společnost La Poste dne 29. prosince 2006 uhradila úřadu pro financování důchodů společnosti La Poste výjimečný paušální příspěvek ve výši 2 miliardy EUR (23). Tento příspěvek byl zaplacen jednorázově v roce 2006. |

|

(60) |

Princip a výše tohoto příspěvku byly stanoveny v rámci jednání mezi státem a společností La Poste. Jeho výše je výsledkem kompromisu mezi okamžitými rozpočtovými potřebami státu a platební schopností společnosti La Poste. […] |

|

(61) |

Jednotlivé subjekty skupiny La Poste přispívají do výjimečného paušálního příspěvku v poměru k celkovým mzdovým prostředkům státních úředníků, kteří pro ně přímo pracují, a to v souladu s následující tabulkou:

|

|

(62) |

Podle Francie představuje přičlenění důchodového režimu úředníků společnosti La Poste k režimům spadajícím do obecného práva pro stát určité řešení. Zatím neproběhla žádná jednání se zástupci obecných důchodových režimů, i když Francie má v úmyslu taková jednání co nejdříve zahájit. |

3. DŮVODY PRO ZAHÁJENÍ ŘÍZENÍ

|

(63) |

Komise na základě předběžného posouzení nejprve konstatovala, že oznámená reforma ze společnosti La Poste snímá náklady, které by bývala musela nést podle zákona z roku 1990. Komise si tedy položila otázku, zda náklady společnosti La Poste, jež jsou předmětem úlevy, celkově odpovídají „mimořádnému“ nákladu ve smyslu judikatury Společenství. Soud prvního stupně Evropských společenství v rozsudku Combus (25) považuje za „mimořádné“ ty náklady, které vyplývají z odlišného postavení pracovníků podniku, který se po reformě nalézá v téže situaci jako jeho konkurenti, tzn. že v oblasti řízení svých pracovníků podléhá obecnému právu (26). V daném případě však Francie nepřijala žádný právní nástroj pro zrušení nebo úpravu zvláštního režimu zaměstnávání úředníků ve společnosti La Poste a způsobu, kterým získávají nárok na důchod. |

|

(64) |

Francie dále tvrdila, že cílem reformy bylo postupné vyrovnání nákladů, které nese společnost La Poste, s náklady jejích konkurentů, pokud jde o starobní důchody státních úředníků pracujících ve společnosti La Poste. Komise vyjádřila pochybnosti o účinnosti konkurenční spravedlnosti po provedení reformy. |

|

(65) |

Společnost La Poste podle Francie v minulosti nevyužívala jiných kompenzačních opatření, která měla vyrovnat dopady dodatečných nákladů vyplývajících z ad hoc režimu společnosti La Poste v oblasti důchodového zabezpečení úředníků. Avšak od roku 1998 společnost La Poste v rozporu s povinnostmi vyplývajícími z článku 30 zákona z roku 1990 státu nehradí celkové náklady na důchody vyplácené úředníkům. |

|

(66) |

Vzhledem k výše uvedeným skutečnostem nemohla Komise v dané situaci vyloučit, že opatření neposkytují společnosti La Poste hospodářskou výhodu a neobsahují prvky státní podpory. |

|

(67) |

Komise se zajímala o to, zda by předmětná opatření v situaci, kdy by představovala státní podporu, mohla být prohlášena za slučitelná se společným trhem na základě výjimek podle čl. 87 odst. 3 písm. c) Smlouvy. |

|

(68) |

Komise v minulosti schválila státní podpory, které podniky určitého odvětví zprošťovaly povinností vyplácet v odvětví zvláštní důchody, pokud tyto povinnosti přesahovaly povinnosti vyplývající z obecného důchodového režimu a byly vymezeny během období monopolu (27). Opatření, jež jsou předmětem tohoto rozhodnutí, mají postupně vyrovnávat náklady, které společnost La Poste nese v souvislosti s důchody státních úředníků, kteří u ní pracovali, s náklady na důchody jejích konkurentů. Komise však doposud nedospěla k závěru, zda se společnost La Poste skutečně nalézala v porovnatelné situaci jako její konkurenti, což by umožňovalo prokázat, že státní podpora je nezbytná pro plné zachování výhod liberalizace trhu s poštovními službami. |

|

(69) |

Francie se během řízení neodvolala na čl. 86 odst. 2 Smlouvy. |

4. PŘIPOMÍNKY ZÚČASTNĚNÝCH STRAN

|

(70) |

Dvě zúčastněné strany, společnosti […], během řízení předložily společné připomínky. |

|

(71) |

[…]. |

|

(72) |

V souvislosti s opatřeními, jež jsou předmětem rozhodnutí o zahájení řízení, vyvstává zásadní otázka, zda zaměstnávání úředníků představuje „mimořádný“ náklad, jehož odstranění nepředstavuje státní podporu. |

|

(73) |

Společnosti […] především tvrdí, že rozsudek ve věci Combus nelze v daném případě použít. Rozdíl mezi případy La Poste a Combus je podle nich patrný na základě více skutečností. Tvrdí, že plánovaná reforma společnosti La Poste neznemožňuje zaměstnávat úředníky; neexistence podpory ve věci Combus vyplývá především ze skutečnosti, že zátěž nesli pracovníci společnosti Combus; situace v oblasti hospodářské soutěže je zcela odlišná, neboť společnost La Poste požívá výlučných práv. |

|

(74) |

Za druhé tvrdí, že vyhodnocení „mimořádné“ povahy nákladů na zaměstnávání úředníka by vyžadovalo propočítání všech výhod (28) a nevýhod spojených se zaměstnáváním úředníků. |

|

(75) |

Za třetí tvrdí, že předmětná opatření nejsou slučitelná s čl. 87 odst. 3 písm. c) Smlouvy, neboť nepodporují hospodářskou soutěž. |

|

(76) |

Kromě toho uvádí, že přísné podmínky reformy důchodového režimu společností EDF/GDF, jež jsou popsány v rozhodnutí 2005/145/ES, nejsou dodržovány, neboť reforma prý jednak omezuje schopnost konkurentů rozvíjet se na trzích, kde působí společnost La Poste, místo aby odstranila překážky při vstupu, a jednak postrádá proporcionalitu, neboť Francie neprokázala, že předmětná opatření co možná nejméně poškozují hospodářskou soutěž. |

|

(77) |

Reforma údajně není spravedlivá, neboť do seznamu obecných rizik nezahrnuje riziko nezaměstnanosti, nezapočítává konkurenční výhody, jež má podnik požívající výlučných práv, zavádí subjektivní klíč zvýhodňující společnost La Poste a nebere v úvahu kompenzační opatření, jichž společnost La Poste využívala v minulosti (29). |

|

(78) |

Ve lhůtě stanovené v rozhodnutí o zahájení řízení nedošly další připomínky. Komise tuto lhůtu neprodloužila, neboť měla za to, že pro prodloužení lhůty neexistuje žádný řádný důvod ve smyslu čl. 6 odst. 1 nařízení Rady (ES) č. 659/1999 ze dne 22. března 1999, kterým se stanoví prováděcí pravidla k článku 93 Smlouvy o ES (30). |

5. PŘIPOMÍNKY FRANCIE

|

(79) |

Francie předložila své připomínky dne 14. prosince 2006. Doplňující údaje došly jako odpověď na otázky Komise dne 27. dubna 2007 a dne 8. června 2007. |

|

(80) |

Francie se domnívá, že prokázala, že zamýšlená reforma neobsahuje prvky státní podpory. Tvrdí, že stávající způsob financování důchodů úředníků pracujících u společnosti La Poste, který byl stanoven zákonem ze 2. července 1990, přenáší na společnost La Poste příliš velkou finanční zátěž v oblasti obecného práva, která pro ni představuje velmi významnou konkurenční nevýhodu. Plánovaná reforma by měla pouze odstranit konkurenční nevýhodu vyplývající z uvedeného režimu tím, že by vyrovnala podmínky financování důchodů úředníků pracujících u společnosti La Poste s podmínkami, jež se uplatňují v případě soukromých společností pro zaměstnance v odvětvích, v nichž je společnost La Poste činná. Odstranění takového mimořádného finančního nákladu uloženého společnosti La Poste státem by společnosti La Poste neposkytovalo žádnou výhodu vůči jejím konkurentům. |

|

(81) |

Francie tvrdí, že náklady na důchody, jež musí společnost La Poste nést na základě zákona z roku 1990, nejsou součástí jejích obvyklých nákladů. Samotná skutečnost, že zákon stanovil pro určitou společnost zvláštní režim, sama o sobě nečiní z tohoto režimu režim obvyklý. Posouzení „obvyklosti“ určitého nákladu ve smyslu pravidel Společenství o státní podpoře totiž naprosto nezávisí na povaze jejího právního základu. Francie se s odvoláním na argumenty uvedené v oznámení domnívá, že povinnosti odchylující se od obecného práva, jež byly vytvořeny zákonem z roku 1990, nespadají do kategorie povinností, které by tvořily součást „obvyklých nákladů“ společnosti, a to v souladu s pokyny Společenství pro státní podporu na záchranu a restrukturalizaci podniků v obtížích (31) („povinnosti, které musí podnik přijmout na základě pracovních právních předpisů nebo kolektivních smluv uzavřených s odbory v oblasti náhrad za propuštění a/nebo předčasný odchod do důchodu“). |

|

(82) |

Francie nesouhlasí s velmi omezujícím výkladem rozsahu rozsudku ve věci Combus, který Komise vzala v úvahu. Podle ustálené judikatury Soudního dvora Evropských společenství a Soudu prvního stupně se totiž pojem státní podpora použije pouze na zásahy státu, které v různých podobách snižují náklady, které obvykle zatěžují rozpočet společnosti, a které tedy mohou narušit hospodářskou soutěž tím, že dané společnosti poskytují výhodu. Z uvedené zásady vyplývá rozhodovací praxe Komise a judikatura Společenství, podle níž odstranění strukturální nevýhody uložené státem nepředstavuje výhodu, jež může být posuzována jako podpora, neboť má společnost zprostit neobvyklého nákladu a umožňuje tak znovu nastolit rovnost podmínek hospodářské soutěže. Taková zásada vyplývá přímo z pojmu státní podpora, jak jej upřesňuje Soudní dvůr. Byla uznána a použita nejen v rozsudku ve věci Combus, ale rovněž ve více dalších věcech uvedených v oznámení, jako např. ve věcech Sabena/Swissair a Enirisorse (32). |

|

(83) |

Námitky Komise o okolnostech, jež daný případ odlišují od rozsudku ve věci Combus, by neměly být brány v potaz. Na jedné straně okolnost, že ve věci Combus mělo předmětné opatření podobu náhrady vyplacené státem úředníkům výměnou za změnu jejich postavení, neznamená, že odstranění neobvyklého nákladu společnosti La Poste vyplývajícího z financování důchodů státních úředníků musí být nezbytně doprovázené změnou postavení těchto úředníků nebo jejich odškodněním. Podle přístupu Soudu prvního stupně jde o to, i) zda by společnost Combus pociťovala strukturální nevýhodu oproti svým konkurentům (jež by vyplývala z „výsadního a nákladného postavení úředníků“) a ii) zda by zásah státu umožnil společnosti Combus zbavit se této konkurenční nevýhody (v daném případě prostřednictvím změny postavení zaměstnanců a odškodněním ze strany státu). Francie se na druhé straně domnívá, že postupné nahrazování úředníků soukromoprávními zaměstnanci ve skutečnosti ve společnosti La Poste probíhá od roku 1990, a to v rámci zákona z roku 1990, tím, že soukromoprávní zaměstnanci nahrazují úředníky odcházející do důchodu a postupně se přestávají nabírat úředníci. Tato okolnost je tedy v daném případě rovněž přítomna. Navíc v květnu 2005 byl změněn zákon z roku 1990 s cílem odstranit omezení při náboru soukromoprávních zaměstnanců. Od té doby zákon stanoví obecnou zásadu pro nábor soukromoprávních zaměstnanců, totiž že „společnost La Poste může při dodržení režimu kolektivních smluv a v rámci pokynů stanovených v plánovací smlouvě zaměstnat smluvní zaměstnance“. |

|

(84) |

Francie připomíná, že společnost La Poste v minulosti, zejména v období založení společnosti v letech 1990–1991, nevyužívala žádného kompenzačního opatření, které by v době udělení mělo vyrovnat účinky neobvyklého strukturálního nákladu společnosti La Poste a které by bylo spjato s důchodovým zabezpečením úředníků společnosti La Poste. |

|

(85) |

Stabilizační nástroj z roku 1998 představuje pouze částečnou úlevu od neobvyklých nákladů společnosti La Poste. Díky tomuto nástroji se stabilizují hrubé částky, které společnost La Poste hradí státu za úředníky, ale nemá žádný vliv na snižování stavu činných úředníků odvádějících daně. |

|

(86) |

Stabilizovaný nástroj rovněž nezpochybňuje skutečnost, že společnost La Poste nese na základě zákona z roku 1990 příliš vysokou zátěž, protože příspěvek společnosti La Poste nadále spadá do režimu „s vymezenými dávkami“ a nemá povahu zprošťujícího příspěvku. Stabilizační nástroj tedy nezměnil ani zásadu zápisu důchodových závazků do podrozvahy společnosti La Poste, ani způsob jejich výpočtu, ani povinnost vytvořit pro tyto závazky účetní rezervu při přechodu na mezinárodní účetní standardy v případě, že by byl nástroj zachován. |

|

(87) |

Francie v neposlední řadě uvádí, že vedle všeobecné poštovní služby má společnost La Poste nadbytečné čisté náklady se službami obecného hospodářského zájmu v oblasti dopravy a distribuce tisku a se službami v oblasti územního plánování. Nedostatečná náhrada za tyto dva úkoly dosahuje přibližně […] ročně v období let 2000–2005. |

|

(88) |

Pro vyčíslení dodatečných nákladů vyplývajících z režimu odchylek, jenž se ve společnosti La Poste používal v letech 1998–2005, učinila společnost přesnější výpočet zpětnou extrapolací z MKS na období (33):

|

|

(89) |

Stabilizace nákladů na důchody úředníků, jež se vyplácí státu, v konstantních eurech (po odečtení inflace) údajně pouze částečně kompenzuje strukturální nevýhodu a tím méně společnosti La Poste poskytuje jakoukoli výhodu oproti jejím konkurentům. Nepředstavuje tedy podporu. |

|

(90) |

V otázce skutečné povahy spravedlnosti v hospodářské soutěži má Francie výhrady ke třem pochybnostem uvedeným v rozhodnutí o zahájení řízení. |

|

(91) |

Vynětí rizika nezaměstnanosti z výpočtu MKS je odůvodněno především tím, že státní úředníci nejsou na základě svého postavení tomuto riziku vystaveni. Bylo by ostatně paradoxní ukládat společnosti La Poste platbu příspěvků na pojištění pro případ nezaměstnanosti, když nemá možnost využívat při řízení pracovních sil flexibilitu, která je obvyklou protiváhou tohoto příspěvku. Francie v odpovědi na otázku Komise zvláště uvádí, že pro úředníky společnosti La Poste neexistuje žádná možnost plnoprávného „návratu“ do státní správy: takový přesun předpokládá, že jsou splněny tři podmínky: žádost daného úředníka (zásada dobrovolnosti), existence dostupných pracovních míst ve státní správě a existence míst s rovnocennou kvalifikací. Francie se vzhledem k těmto okolnostem domnívá, že potenciální efekt mobility je vzhledem k rigiditě v zaměstnávání úředníků nepříliš významný. |

|

(92) |

Francie dále zdůrazňuje, že zaměstnávání úředníků představuje pro společnost La Poste oproti zaměstnávání pracovníků podle soukromého práva (34) náklad navíc, a to na jakékoli uvažované úrovni a i po korekci počtu odpracovaných let. I přes vynětí rizika nezaměstnanosti a bez ohledu k významným nákladům navíc vyplývajícím z rigidity postavení úředníků by společnost La Poste i po reformě, navzdory příspěvku na spravedlnost v hospodářské soutěži, byla zatížena vyššími celkovými mzdovými náklady než její konkurenti, dokud bude zaměstnávat úředníky. |

|

(93) |

Pokud jde o MKS, má Francie za to, že ve svém vymezení prokázala opatrnost. Zdůrazňuje totiž, že vlastní pojištění, které společnost La Poste učinila pro případ peněžitých dávek při přerušení práce z důvodu pracovní neschopnosti, mateřské dovolené, otcovské dovolené a adopce, je nákladnější než odvody do obecného režimu, které platí společnosti spadající do obecného práva. Tyto náklady navíc však při výpočtu MKS nebyly vzaty v úvahu. |

|

(94) |

Francie nicméně na žádost Komise vypočítala MKS, která přihlížela ke všem rizikům, a to včetně rizik, která nejsou společná a která vyplývají ze zvláštního režimu vlastního pojištění společnosti La Poste (35). V roce 2006 byl dopad na MKS možného zohlednění příspěvků na pojištění pro případ nezaměstnanosti, pojištění na zaručení pohledávek zaměstnanců a výjimečného solidárního příspěvku, jakož i peněžitých dávek při přerušení práce z důvodu pracovní neschopnosti, mateřské dovolené, otcovské dovolené a adopce následující: celková změněná MKS dosahuje výše […] % místo oznámené MKS ve výši 37,2 %. MKS upravená podle jednotlivých sektorů dosahuje v poštovním odvětví […] (místo oznámených 36,9 %) a v bankovním odvětví […] % (místo oznámených 39,9 %).

|

|

(95) |

Francie rovněž vypočítala čisté aktualizované hodnoty příspěvků „zaměstnavatele“ společnosti La Poste následovně:

|

|

(96) |

Podle Francie by změna MKS vedla ke zvýšení čistých aktualizovaných hodnot příspěvků, jež má společnost La Poste platit, o 2 miliardy EUR. Francie uvádí, že tato částka odpovídá výjimečnému paušálnímu příspěvku, který společnost La Poste zaplatila dne 29. prosince 2006. |

|

(97) |

Francie dospěla k závěru, že oznámená reforma neobsahuje státní podporu, neboť společnost La Poste nebude mít oproti svým konkurentům žádnou výhodu. |

|

(98) |

Francie však v odpovědi na připomínky a otázky Komise vyjádřila v rámci celkové shody na této reformě připravenost zavázat se k následujícím bodům:

|

|

(99) |

Francie uvádí, že vymezení objemu mzdových prostředků na úředníky mezi odvětvím „finančních služeb“ a odvětvím „listovních zásilek a balíků“ spočívá na dvou objektivních kriteriích:

|

|

(100) |

Přes neshody na zásadách, avšak s výhledem na celkovou shodu na této reformě, vyjádřila Francie připravenost zohlednit při každoročním výpočtu MKS procento pracovníků, kteří působí v několika odvětvích zároveň, tak jak ho společnost La Poste na základě údajů vyplývajících z jejího analytického účetnictví přefakturovává do okruhu bankovních pracovníků společnosti La Banque Postale. |

|

(101) |

S cílem zodpovědět otázky Komise Francie rovněž navrhla tzv. „niterný“ přístup soustřeďující se na analýzu toho, jak společnost zajišťuje své závazky ohledně důchodů úředníků. Francie především zdůrazňuje skutečnost, že takový přístup se jí jeví jako velmi neodpovídající postavení společnosti La Poste, která i) zaměstnává státní úředníky, jejichž postavení je zachováno a je i nadále vymezeno státem a jejichž důchodový režim je režimem, který se používá na všechny státní zaměstnance a vojáky, a ii) přestala zaměstnávat úředníky. |

|

(102) |

Francie poté zkoumala, zda příspěvek, který společnost La Poste hradí státu na financování důchodů úředníků, kteří v ní pracovali, odpovídá podmínkám, které by přijal soukromoprávní subjekt. Aby tomu tak bylo, bylo by třeba, aby se odměna státu rovnala přinejmenším čisté aktualizované hodnotě závazků společnosti La Poste, a tak zajišťovala financování těchto závazků jejich úplnou kapitalizací. Francie si použitím těchto zásad ověřila, že platby, které společnost La Poste uskutečnila, v minulosti pokryly obvyklý pojistný náklad (38), a že čistá aktualizovaná hodnota budoucích plateb společnosti La Poste státu odpovídá čisté aktualizované hodnotě obvyklých ročních pojistných nákladů. Francie z této analýzy vyvozuje, že sazba příspěvku „zaměstnavatele“ by byla […] %, tedy mnohem nižší, než je oznámená MKS. Použití této sazby by pro společnost La Poste znamenalo, že by zaplatila o […] více v porovnání se svými závazky, tzn. se závazky odpovídajícími rokům, kdy v ní od jejího založení roku 1990 působili úředníci. |

|

(103) |

Pokud by Komise dospěla k závěru, že reforma zahrnuje státní podporu, Francie by v zásadě souhlasila s úvahou o slučitelnosti podpory, kterou Komise rozvinula v rozhodnutí o zahájení řízení, jelikož cílem oznámené reformy je vytvořit pro společnost La Poste postavení srovnatelné s postavením jejích konkurentů. Francie připomíná, že podle rozhodnutí o zahájení řízení je podpora slučitelná se společným trhem, jestliže podniku umožňuje, aby se zbavil nákladů, které nesl před liberalizací a které by významně ovlivnily jeho konkurenceschopnost v prostředí, v němž probíhá liberalizace. |

|

(104) |

Francie zdůrazňuje, že plánované přičlenění důchodového zabezpečení k režimu obecného práva nijak neovlivňuje analýzu oznámené reformy, pokud jde o státní podporu. V oblasti vztahů mezi společností La Poste a státem je zavedení zprošťujícího příspěvku, který společnost La Poste hradí a který je založen na MKS, dostatečnou zárukou toho, že se nejedná o státní podporu, aniž by bylo nezbytné posuzovat způsoby financování důchodů státních úředníků, jež budou zvoleny na konci reformy. V takovém rámci by se zamýšlené přičlenění týkalo pouze dvou stran, státu a Státní důchodové pojišťovny (Caisse nationale d’assurance vieillesse); společnost La Poste by na základě oznámené reformy byla v tomto ohledu zproštěna jakékoli odpovědnosti. Jelikož obě strany, kterých se přičlenění týká, nemohou být ve smyslu Smlouvy považovány za podniky, toto přičlenění nemůže zahrnovat jakoukoli státní podporu. |

|

(105) |

Francie se vyjádřila k připomínkám zúčastněných stran dne 27. února 2007. Má za to, že dané připomínky nemohou zpochybnit analýzu, podle níž zamýšlené opatření neobsahuje prvky státní podpory, jak bylo vysvětleno v oznámení a v mnoha dokumentech, jež si poté s Komisí vyměnila. Francie se rovněž domnívá, že třetí strany nebyly schopny předložit náležité argumenty vedle pouhého opětovného vznesení pochybností uvedených v rozhodnutí o zahájení řízení a týkajících se skutečností, u nichž se domnívá, že prokázala jejich nepodloženost. |

6. POSOUZENÍ OPATŘENÍ

|

(106) |

Opatřeními, která Komise v rámci tohoto rozhodnutí posuzovala, jsou mezní hodnota z roku 1998 a oznámená reforma režimu důchodového zabezpečení státních úředníků pracujících u společnosti La Poste podle článku 150 opravného finančního zákona pro rok 2006. |

6.1 Posouzení státní podpory

|

(107) |

Podle čl. 87 odst. 1 Smlouvy představuje opatření státní podporu, pokud jsou splněny čtyři následující kumulativní podmínky:

|

6.1.1 Státní prostředky

|

(108) |

Ustanovení čl. 87 odst. 1 Smlouvy se týká podpor poskytnutých státem nebo prostřednictvím státních prostředků. Jinak řečeno je třeba, aby předmětná opatření byla výsledkem jednání státu nebo byla financována ze státních prostředků. |

|

(109) |

Mezní hodnota příspěvku společnosti La Poste, jež byla zavedena v roce 1998, vychází ze smlouvy mezi francouzským státem a společností La Poste; Francie tuto smlouvu považuje za „zvláštní prováděcí pravidla podle ustanovení zákona z roku 1990“. Reforma z roku 2006 se opírá o zákon. Předmětná opatření jsou tedy prováděna Francií. |

|

(110) |

Posuzovaná opatření mohou vést k tomu, že se stát vzdá finančních zdrojů, neboť společnost La Poste již nebude zajišťovat finanční vyrovnanost režimu důchodového zabezpečení státních úředníků, kteří u ní pracují. Podle ustálené judikatury platí, že pokud se orgány veřejné moci vzdají některých daňových či jiných příjmů, jedná se o využití státních prostředků (39). Předmětná opatření tedy v sobě zahrnují státní prostředky. |

6.1.2 Narušení obchodu

|

(111) |

Komise uvádí, že trhy, na nichž skupina La Poste působí, jsou široce otevřeny obchodu v rámci Společenství, a to zejména na základě směrnice Rady 88/361/EHS ze dne 24. června 1988, kterou se provádí článek 67 Smlouvy (40) (volný oběh kapitálu), druhé směrnice Rady 89/646/EHS ze dne 15. prosince 1989, kterou se koordinují právní a správní předpisy o přístupu k činnosti úvěrových institucí a o jejím výkonu a kterou se mění směrnice 77/780/EHS (41) (svoboda usazování) a směrnice 97/67/ES (poštovní směrnice). Ve finanční zprávě skupiny La Poste za rok 2005 se rovněž uvádí, že:

|

|

(112) |

Uvedená finanční zpráva navíc zdůrazňuje, že skupina je schopna se rozvíjet na otevřených trzích ve Francii a v Evropě. |

|

(113) |

Předseda společnosti La Poste ve své odpovědi na zprávu Účetního dvora o společnosti La Poste z roku 2003 (42) uvádí, že „skupina bude pokračovat v internacionalizaci, aby zohlednila otvírání trhů a internacionalizaci svých největších zákazníků. Podniky působící v oblasti zásilek, balíků a expresní služby se totiž stále častěji zúčastňují nabídkových řízení na evropské úrovni. Skupina musí být na toto připravena.“ |

|

(114) |

V této souvislosti je dostačující konstatování, že trhy, na nichž společnost La Poste působí, mají přeshraniční rozměr a že společnost La Poste je v hospodářské soutěži s podniky působícími v jiných členských státech a s francouzskými podniky působícími na těchto trzích na mezinárodní úrovni. |

|

(115) |

Předmětná opatření ztěžují obchodní činnosti subjektů působících na úrovni Společenství, které by si přály rozvíjet svou činnost ve Francii. |

|

(116) |

Jelikož předmětná opatření posilují postavení společnosti La Poste ve srovnání s ostatními konkurenčními subjekty při obchodování v rámci Společenství, má Komise za to, že narušují obchod mezi členskými státy a mohou narušit hospodářskou soutěž mezi hospodářskými subjekty. |

|

(117) |

Existence zákonného monopolu na některé činnosti společnosti La Poste nemění tento závěr. V situaci postupné liberalizace, která probíhá od roku 1998, a na začátku úplné liberalizace poštovních služeb je riziko narušení obchodu předvídatelné (43), a to i v případě činností, jež jsou v současné době předmětem monopolu, tím spíše, že činnosti v rámci monopolu a činnosti v rámci hospodářské soutěže (např. expresní zásilky) využívají v režimu produkce společnosti La Poste společné průmyslové postupy. Kromě toho mohou být činnosti provozované v rámci monopolu rovněž v nepřímé hospodářské soutěži s nepoštovními činnostmi provozovanými v rámci hospodářské soutěže, jako např. používání elektronické pošty („e-substituce“) (44) nebo faxu. |

6.1.3 Selektivní zvýhodnění společnosti La Poste

|

(118) |

Pro vyhodnocení toho, zda předmětná opatření obsahují prvky státní podpory, je třeba určit, zda tato opatření poskytují společnosti La Poste hospodářskou výhodu tím, že jí umožňují zbavit se nákladů, které by za běžné situace musela hradit z vlastních finančních zdrojů, a tak je narušeno běžné fungování tržních sil (45). |

|

(119) |

Podpora spočívá ve snížení nákladů, které zpravidla zatěžují rozpočet podniků vzhledem k povaze nebo struktuře předmětného režimu nákladů. Opačně by bylo možné vymezit pojem „zvláštní náklad“, který by spočíval v dodatečném nákladů vůči uvedeným obvyklým nákladům (46). Pokud by na základě právních předpisů došlo k odstranění takového zvláštního nákladu, příjemci by tím nebyla poskytnuta výhoda, a nejednalo by se tudíž o státní podporu. |

|

(120) |

Po vzoru judikatury Soudního dvora v oblasti analýzy selektivního zvýhodnění (47), jejíž součástí je srovnání s referenčním rámcem na určení souladu nebo nesouladu s „povahou a strukturou režimu“ rozdílného zacházení s některými podniky a některými druhy produkce ve strukturálně běžné tržní situaci, je pro označení nákladu za „obvyklý“ nebo „zvláštní“ nutné vymezit referenční či srovnávací rámec, aby bylo zjistit, které podniky by byly vzhledem k cíli předmětných opatření ve srovnatelné právní i faktické situaci (48). |

|

(121) |

Úvodem je třeba připomenout, že cílem reformy není vyrovnání důchodových nároků daných úředníků s důchodovými nároky zaměstnanců hlavních konkurentů společnosti La Poste. Stejně tak je třeba uvést, že dotčení zaměstnanci jsou úředníky, kterým je zachováno jejich zvláštní postavení, zatímco zaměstnanci hlavních konkurentů společnosti La Poste jsou v soukromoprávním smluvním vztahu. Cíl předmětných opatření není výlučně zaměřen na režim nákladů složený z různých důchodových režimů pro soukromoprávní zaměstnance i pro úředníky. Cíl je poněkud širší, a to zajištění konkurenční spravedlnosti mezi společností La Poste a jejími konkurenty se zohledněním zvláště té skutečnosti, že někteří ze zaměstnanců společnosti La Poste jsou úředníci, kteří jí byli přiděleni státem. |

|

(122) |

Teoreticky by mohlo existovat více referenčních rámců: situace konkurentů společnosti La Poste, situace dalších veřejných subjektů, důchodový režim pro státní úředníky či situace společnosti France Télécom (oddíl 6.1.3.1). Pokud pro účely srovnání nevyhovuje žádný vnější subjekt tohoto typu, byla by referenčním rámcem pro existenci výhody situace v samotné společnosti La Poste před poskytnutím podpory (oddíl 6.1.3.2). |

|

(123) |

Komise v odpovědi na pochybnosti vyjádřené v rozhodnutí o zahájení tohoto řízení rovněž posoudí, zda náklady společnosti La Poste, jež jsou předmětem daňové úlevy, celkově odpovídají či neodpovídají „neobvyklému“ nákladu nebo „strukturální nevýhodě“ ve smyslu judikatury Soudu prvního stupně (oddíl 6.1.3.3). |

6.1.3.1

|

(124) |

Pro Komisi by bylo velmi obtížné najít subjekty, které by byly ve srovnatelné právní a faktické situaci jako společnost La Poste, zejména pokud jde o důchodový režim, a tak zajistit rovné podmínky srovnání. |

|

(125) |

Konkurenty společnosti La Poste jsou zejména soukromoprávní společnosti působící na trzích, jež jsou otevřeny hospodářské soutěži, zatímco společnost La Poste má podobné postavení jako veřejné subjekty průmyslové a obchodní povahy (49) a využívá zákonného monopolního postavení (50). Vzhledem k tomu, že konkurenti společnosti La Poste zaměstnávají pracovníky na základě soukromoprávních smluv, avšak srovnání se týká úředníků pracujících ve společnosti La Poste, nelze mít za to, že se konkurenční podniky nalézají ve srovnatelné právní a faktické situaci, pokud jde o cíl opatření a o analýzu toho, zda se jedná o výhodu ve smyslu čl. 87 odst. 1 Smlouvy. Je totiž třeba zdůraznit, že důchodový režim úředníků vyplývá, jak je uvedeno ve 25. bodu odůvodnění a v následujících bodech odůvodnění, z odlišného právního režimu, který je zřetelně oddělen od režimu pro soukromoprávní zaměstnance. Z uvedených skutečností a s ohledem na širší cíl zajištění konkurenční spravedlnosti mezi společností La Poste a jejími konkurenty je jasné, že společnost La Poste a její konkurenti se nacházejí v odlišné faktické a právní situaci a je třeba na ně takto nahlížet. |

|

(126) |

Proto Komise nemůže při srovnání, jehož cílem je určit, zda se jedná o zvýhodnění podle čl. 87 odst. 1 Smlouvy, srovnávat společnost La Poste s jejími konkurenty. |

|

(127) |

Komise však již v tomto okamžiku podotýká, že takové srovnání bude prokazatelně vhodné pro posouzení slučitelnosti případných podpor s ohledem na čl. 87 odst. 3 písm. c) Smlouvy, jakmile půjde o přesnější vyhodnocení narušení hospodářské soutěže na trzích ovlivněných podporami. |

|

(128) |

Komise zkoumala, zda by bylo možné provést srovnání s jinými subjekty. |

|

(129) |

Teoreticky by takovým porovnávacím subjektem mohl být důchodový režim pro státní úředníky, jenž se řídí zákoníkem o starobních důchodech státních zaměstnanců a vojáků z povolání. Tento režim by se však sám o sobě nemohl použít za podobných okolností, jaké existují v případě společnosti La Poste. Důvodem je například to, že většina úředníků nepracuje v tržních odvětvích, v nichž působí společnost La Poste. |

|

(130) |

Mezi veřejnými subjekty průmyslové a obchodní povahy, jež mají podobné postavení jako společnost La Poste, se Komisi nepodařilo najít hospodářské subjekty tvořící stejnorodou skupinu, s níž by bylo možné provést srovnání. Pouze v několika veřejných subjektech průmyslové a obchodní povahy, zejména Národním úřadu pro lesy (Office National des Forêts) nebo mincovně Monnaie de Paris, jsou určité podobnosti se situací ve společnosti La Poste. Tyto jednotlivé podobnosti však nejsou dostačující, aby mohl být určen jednoznačný porovnávací subjekt. |

|

(131) |

Komise má tudíž za to, že ani veřejné subjekty, ani důchodový režim pro státní úředníky nepředstavují v této věci vhodné porovnávací subjekty. |

|

(132) |

Komise dále posoudila možnost srovnání společností La Poste a France Télécom. Zákonem z roku 1990 se změnilo bývalé generální ředitelství telekomunikací na dvě veřejnoprávní právnické osoby: společnosti La Poste a France Télécom. Společnost France Télécom, přestože zaměstnává jak pracovníky na základě soukromoprávní smlouvy, tak úředníky, se v roce 1996 stala akciovou společností a je kotována na burze. Pravděpodobně se již nenachází ve srovnatelné faktické i právní situaci s ohledem na cíl předmětných opatření. Kromě toho, […], Komise obdržela stížnost ohledně slučitelnosti pravidel, která platí pro společnost France Télécom v oblasti povinných daňových a sociálních odvodů, a proto nemůže v tomto rozhodnutí vydat v této věci předčasné závěry. |

|

(133) |

Komise se proto domnívá, že neexistuje žádný vnější porovnávací subjekt, který by umožnil vymezit „obvyklé“ odvody podniku nalézajícího se ve srovnatelné právní a faktické situaci jako společnost La Poste s ohledem na cíl projednávaných opatření. |

|

(134) |

Kdyby Komise našla vhodný vnější porovnávací subjekt a mohla by srovnáním vymezit „neobvyklé“ náklady, mohla by přijmout závěr, že předmětná opatření za určitých podmínek, souvisejících zejména s výpočtem MKS, nepředstavují státní podporu. |

|

(135) |

Závěry Komise ohledně možného zvýhodnění společnosti La Poste nemohou být ovlivněny ani rozhodnutím Komise ve věci Sabena/Swissair (51), ani rozsudkem ve věci Enirisorse, které Francie zmiňuje. Rozhodnutí ve věci Sabena/Swissair totiž stanoví, že opatření zaměřené na jedno odvětví (letecká doprava), a nikoli na vybraný podnik, je obecným opatřením hospodářské politiky. Odvětvová povaha opatření, nikoli jeho povaha individuální (omezená na jediný podnik), představuje významný rozdíl ve srovnání s případem společnosti La Poste, zejména tím, že umožnila Komisi určit vnější porovnávací subjekt, režim sociálních odvodů v ostatních belgických průmyslových odvětvích. Stejně tak v rozsudku ve věci Enirisorse opírá Soudní dvůr svůj závěr o srovnání sporného opatření s „obvyklou situací“ (52), kterou mohl Soudní dvůr vymezit, ale která v této věci ve srovnatelné podobě neexistuje. |

|

(136) |

S cílem provést analýzu, zda se jedná o výhodu ve smyslu čl. 87 odst. 1 Smlouvy, by Komise měla posoudit situaci společnosti La Poste tím, že porovná povinné daňové a sociální odvody před uplatněním předmětných opatření a po jejich uplatnění. |

6.1.3.2

|

(137) |

Povinné daňové a sociální odvody před uplatněním předmětných opatření jsou vymezeny zákonem z roku 1990. Neexistují-li vnější porovnávací subjekty, představují referenční rámec, který umožňuje stanovit, zda došlo ke zvýhodnění. |

|

(138) |

Mezní hodnota zavedená v roce 1998 umožnila snížit výši příspěvku „zaměstnavatele“ na důchody úředníků pracujících u společnosti La Poste o částku, kterou Francie za období 1998–2006 odhaduje na přibližně […]. |

|

(139) |

Zákon z roku 2006 především nahradil příspěvek společnosti La Poste odvodem, který vyrovnává náklady na důchody, které nese společnost La Poste, s náklady jejích konkurentů, a který má charakter zproštění od povinnosti. Bez tohoto zákona by sazba příspěvku „zaměstnavatele“ v dalších letech významně rostla, a to především z důvodu zhoršení vztahu mezi výdělečně činnými (odvádějícími dávky) a výdělečně nečinnými (příjemci dávek) v důsledku zastavení náboru úředníků ze strany společnosti La Poste, a to i přes kladné dopady mezní hodnoty. |

|

(140) |

Komise tedy konstatuje, že předmětná opatření zprošťují společnost La Poste nákladů, které měla nést na základě zákona z roku 1990. |

|

(141) |

Komise se v souvislosti s analýzou, zda se v případě samotné společnosti La Poste jedná o obvyklé náklady na důchody či nikoli, domnívá, že povinnosti, které musí podnik plnit v souladu s pracovními právními předpisy nebo kolektivními smlouvami uzavřenými s odbory v oblasti náhrad za propuštění a/nebo předčasný odchod do důchodu, jsou součástí obvyklých nákladů, které musí podnik hradit ze svých vlastních zdrojů (53). |

|

(142) |

Komise v širším smyslu dospěla k závěru, že náklady na důchody, které musí společnost La Poste nést na základě zákona z roku 1990, jsou obvyklými náklady (54). Jelikož předmětná opatření umožňují nenést náklady, které by za normálních okolností zatěžovaly vlastní finanční zdroje společnosti La Poste, je subjektu těmito opatřeními poskytnuta výhoda ve smyslu čl. 87 odst. 1 Smlouvy. |

|

(143) |

Předmětná výhoda je selektivní, neboť se vztahuje pouze na společnost La Poste. Neexistuje-li vnější referenční rámec, není toto omezení odůvodněno povahou a strukturou předmětného režimu. |

6.1.3.3

|

(144) |

V rozhodnutí o zahájení řízení je podrobně popsán rozsudek ve věci Combus, v němž Soud prvního stupně považuje za „neobvyklé“ náklady vyplývající z výsadního postavení zaměstnanců podniku, který po reformě řídí své pracovníky podle obecného práva, tedy podle stejného práva jako jeho konkurenti. Soud tak prohlásil (55): „Cílem předmětného opatření bylo nahradit výsadní a nákladné postavení úředníků zaměstnaných společností Combus postavením smluvních pracovníků, které je srovnatelné s postavením zaměstnanců jiných podniků autobusové dopravy, které jsou se společností Combus v hospodářské soutěži. Jednalo se tedy o to, aby společnost Combus byla zbavena strukturální nevýhody ve srovnání s jeho soukromoprávními konkurenty. Jediným cílem čl. 87 odst. 1 Smlouvy o ES je však zakázat výhody, které zvýhodňují některé podniky, neboť pojem podpora se vztahuje pouze na zásahy, které snižují náklady, jež obvykle zatěžují rozpočet podniku a jež mohou být považovány za hospodářskou výhodu, kterou by podnik, jenž je příjemcem, za obvyklých tržních okolnostech nezískal. […]. Dánský stát místo zaplacení částky ve výši 100 milionů dánských korun přímo úředníkům zaměstnaným společností Combus ostatně mohl dosáhnout stejného cíle prostřednictvím opětovného zaměstnání uvedených úředníků ve veřejné správě, aniž by platil zvláštní příplatky, což by společnosti Combus umožnilo okamžitě zaměstnat smluvní pracovníky se soukromoprávním postavením.“ |

|

(145) |

Obecně je nejprve třeba podotknout, že rozhodnutí ve věci Combus nebylo potvrzeno Soudním dvorem. Některé prvky judikatury Soudního dvora jsou v rozporu s domněnkou, podle níž náhrada strukturální nevýhody vylučuje posouzení zásahu jako podpory. Soudní dvůr tak stále tvrdil, že existence podpory má být hodnocena s ohledem na dopady, a nikoli podle příčin nebo cílů státních zásahů (56). Soudní dvůr rovněž zdůraznil, že pojem podpora se vztahuje i na výhody, které byly poskytnuty veřejnými orgány a jež v různých podobách snižují náklady, které za normálních okolností zatěžují rozpočet podniku (57). Soudní dvůr rovněž jasně uvedl, že náklady na odměňování zaměstnanců ze své podstaty zatěžují rozpočet podniků bez ohledu na to, zda tyto náklady vyplývají ze zákonných povinností nebo kolektivních smluv (58) či nikoli. V tomto rámci měl Soudní dvůr za to, že skutečnost, že státní opatření mají kompenzovat dodatečné náklady, neznamená, že nemají být posuzovány jako podpora. (59) |

|

(146) |

Francie však zřetelně požaduje, aby byla uplatněna zásada přijatá soudem při rozsudku ve věci Combus, a tvrdí, že oznámená reforma společnost La Poste pouze zbavuje „neobvyklého“ nákladu. Komise musí zdůraznit, že tuto věc od věci Combus odlišují podstatné prvky, jak dokládají následující údaje:

|

|

(147) |

Komise má za to, že faktické rozdíly mezi věcí Combus a projednávanou věcí jsou dostačující pro zdůvodnění odlišného posuzování obou věcí. |

|

(148) |

„Niterný“ přístup navrhovaný Francií Komise nepovažuje za vhodný, zejména kvůli tomu, že počet úředníků je konečný (nábor dalších byl ukončen), a podnik vznikl teprve nedávno. Francie ostatně tento názor sdílí. Výpočty Francie rovněž srovnávají skutečně vynaložené náklady společnosti La Poste (a tedy zahrnující mezní hodnotu z roku 1998) a náklady, které by společnost La Poste vynaložila, pokud by při svém založení dne 1. ledna 1991 zavedla nový důchodový režim nabízející stejná plnění, ale spravovaný prostřednictvím kapitalizace. Podle Komise se takové srovnání ukazuje jako příliš hypotetické a není možné z něj vyvodit náležité závěry o podpůrné povaze předmětných opatření. |

6.1.4 Narušení podmínek hospodářské soutěže

|

(149) |

Předmětná opatření poskytují selektivní hospodářskou výhodu, neboť se vztahují na jediný podnik, společnost La Poste (63). V zásadě taková opatření hrozí narušením podmínek hospodářské soutěže (64). |

6.1.5 Závěr

|

(150) |

Z výše uvedených bodů odůvodnění a na základě příslušné judikatury zahrnující rozsudek ve věci Combus vyplývá, že předmětná opatření představují státní podporu ve smyslu čl. 87 odst. 1 Smlouvy. |

6.2 Protiprávnost podpory

|

(151) |

Mezní hodnota z roku 1998 byla zavedena bez předchozího oznámení Komisi. Je tedy protiprávní. |

|

(152) |

Komise v této souvislosti podotýká, že mezní hodnota měla dopad jak na liberalizované trhy, tak na činnosti spadající pod zákonný monopol. Společnost La Poste tedy nevykonávala výhradně monopolní činnosti (65). Mezní hodnotu proto nelze považovat za stávající podporu. |

|

(153) |

Reforma z roku 2006 byla Komisi oznámena. Její provádění je pozastaveno, neboť společnost La Poste dále vyplácí příspěvek „zaměstnavatele“, který vyplývá z mezní hodnoty z roku 1998. Reforma z roku 2006 tedy nezačala být prováděna. |

6.3 Slučitelnost podpor se společným trhem

|

(154) |

Výjimky stanovené v čl. 87 odst. 2 Smlouvy týkající se podpor sociální povahy poskytovaných jednotlivým spotřebitelům, podpor určených k náhradě škod způsobených přírodními pohromami nebo jinými mimořádnými událostmi a podpor poskytovaných hospodářství určitých oblastí Spolkové republiky Německo nejsou v tomto případě zjevně relevantní. |

|

(155) |

Pokud jde o výjimky v čl. 87 odst. 3 Smlouvy, Komise konstatuje, že cílem dotčené podpory není napomáhat hospodářskému rozvoji oblastí s mimořádně nízkou životní úrovní nebo s vysokou nezaměstnaností, že nepředstavuje významný projekt evropského zájmu a že jejím cílem není ani napravovat vážnou poruchu v hospodářství Francie. Není určena ani na pomoc kultuře a zachování kulturního dědictví. |

|

(156) |

Je třeba posoudit, zda mohou být opatření Komisí prohlášena za slučitelná podle čl. 87 odst. 3 písm. c) Smlouvy, podle nějž podpora určená k usnadnění rozvoje určitých hospodářských činností nebo hospodářských oblastí může být prohlášena za slučitelnou se společným trhem, pokud nemění podmínky obchodu v takové míře, jež by byla v rozporu se společným zájmem. |

|

(157) |

Komise dále připomíná, že Francie se nedovolávala čl. 86 odst. 2 Smlouvy jako zdůvodnění slučitelnosti podpory poskytnuté společnosti La Poste. |

|

(158) |

Vzhledem k povaze a dopadům reformy, která vyrovnává příspěvky společnosti La Poste s příspěvky jejích konkurentů, se Komise domnívá, že hodnocení slučitelnosti podpory musí být vedeno se zřetelem k nastolení rovných podmínek („level playing field“), pokud jde o povinné daňové a sociální příspěvky, mezi společností La Poste a jejími konkurenty v oblastech listovních zásilek / balíků a finančních služeb, jež jsou hlavními činnostmi společnosti La Poste (66). |

|

(159) |

Aby Komise analyzovala dopady podpory a zhodnotila míru narušení hospodářské soutěže, musí na základě závazků Francie nejprve posoudit úroveň příspěvků, které společnost La Poste hradí ve srovnání se svými konkurenty. Komise poté zjistí, co by se stalo, kdyby společnost La Poste neobdržela předmětnou podporu. Budou tedy analyzovány jak pozitivní, tak negativní dopady podpory. Bude tedy možné učinit bilanci celkové slučitelnosti. |

|

(160) |

Komise velmi důkladně prostudovala mechanismus výpočtu MKS. |

|

(161) |

Předběžně je třeba připomenout, že od obecného práva odlišují režim příspěvků společnosti La Poste dvě skutečnosti:

|

|

(162) |

Pokud jde o první bod, zaměstnavatel podléhající obecnému právu hradí zprošťující příspěvky do průběžného režimu. Společnost La Poste neplatí zprošťující odvody, ale je zákonem z roku 1990 pověřena vyrovnáním důchodového režimu pro své úředníky. Cílem zavedení mezní hodnoty z roku 1998, která stanoví maximální výši příspěvku „zaměstnavatele“, aniž by souvisela s mírou odvodů, a zákona z roku 2006 je zavést zprošťující příspěvek. |

|

(163) |

Předmětná podpora tedy řeší první uvedenou skutečnost, tj. odlišnost mezi režimem společnosti La Poste a obecným právem. |

|

(164) |

Komise v případě druhého bodu zjistila, že čistá aktualizovaná hodnota budoucích finančních toků je podle zákona z roku 1990 vyšší než čistá aktualizovaná hodnota budoucích finančních toků vyplývajících z uplatňování upravené MKS (67). Pokud by nebyla poskytnuta podpora, musela by společnost La Poste hradit vyšší příspěvky než ty, které stanoví obecné právo. |

|

(165) |

Komise dále poznamenává, že pro nastolení skutečně rovných podmínek s konkurenty společnosti La Poste bylo nutné provést v MKS dvě úpravy:

|

|

(166) |

Francií zavedené změny výpočtu MKS umožňují, aby předmětný nástroj vyrovnal úroveň povinných sociálních a daňových odvodů ze mzdy mezi společností La Poste a ostatními podniky v odvětví listovních zásilek / balíků a v bankovním odvětví, jež se v oblasti sociálních dávek řídí obecným právem. Přechodné období, které Francie v oznámení stanovila na léta 2006–2010, však společnosti La Poste neumožní, aby platila nižší příspěvek, než který je stanoven ve změněné MKS. |

|

(167) |

Pokud by neproběhla reforma, společnost La Poste by musela ve svých účtech po rozpočtovém roku 2006 vytvořit dostatečnou rezevu na důchodové závazky svých vlastních úředníků. Nutnost vytvořit rezervu by vznikla kvůli tomu, že příspěvky „zaměstnavatele“ na důchody úředníků pracujících u společnosti La Poste by neměly zprošťující povahu. |

|

(168) |

Pokud by nebyla poskytnuta podpora, příspěvky společnosti La Poste by nebyly vyrovnány na úroveň, kterou platí její konkurenti. Tím by společnost La Poste byla v nevýhodě a nemohla by plnohodnotně konkurovat na liberalizovaných trzích (jako jsou např. finanční služby či expresní zásilky). |

|

(169) |

Pokud by neproběhla reforma, musela by společnost La Poste zajistit vhodné roční financování svých příspěvků, což by vedlo k navýšení ročních nákladů o několik stovek milionů EUR oproti reformovanému režimu (71). Komise se nicméně domnívá, že tyto dodatečné náklady (jež konkurenti nenesou) nedosahují takové výše, aby byla společnost La Poste nucena omezit své činnosti v odvětvích, jež jsou otevřena hospodářské soutěži, a to jak v oblasti služeb obecného hospodářského zájmu, tak mimo ně. |

|

(170) |

Významná část předmětných nákladů je totiž spjata se službami obecného hospodářského zájmu, a tak by společnost La Poste v zásadě mohla obdržet náhradu za s nimi spojené dodatečné náklady (72). Kromě toho by příspěvky související s činnostmi, které nespadají pod služby obecného hospodářského zájmu, neměly podstatný dopad na naplánované aktivity společnosti La Poste. Předmětné příspěvky představují fixní náklady. Fixnost nákladů znamená, že nemohou ovlivnit obchodní rozhodnutí společnosti La Poste, zejména budoucí investiční rozhodnutí. Fixní náklady společnost La Poste nese, ať už se rozhodne ve prospěch toho či onoho investičního projektu. |

|

(171) |

Aktivity společnosti La Poste by mohly být úrovní příspěvků ovlivněny v případě, že by tato úroveň byla výjimečně vysoká a mohla by společnost La Poste donutit k odchodu z trhu, nebo v případě, že by došlo k velmi významnému zvýšení kapitálových nákladů. |

|

(172) |

Vezmeme-li v úvahu situaci společnosti La Poste, zdá se, že riziko jejího úpadku reálně nehrozí (73). |

|

(173) |

Teoreticky nelze zcela vyloučit, že dodatečné roční příspěvky, které musí společnost La Poste zaplatit, by zhoršily její bilanci, což by mohlo změnit podmínky jejího financování z důvodu vyšších kapitálových nákladů. Taková možnost se však na základě výše uvedených argumentů jeví jako velice nepravděpodobná a změny tržních podmínek by byly (pokud existují) a priori nevýznamné. |

|

(174) |

Liberalizace poštovního odvětví probíhala nepřetržitě od roku 1998 (74). Mezní hodnota a reforma důchodového režimu pro společnost La Poste jsou významnými etapami v přizpůsobení se podniku postupné liberalizaci s výhledem na celkovou liberalizaci francouzského poštovního odvětví (75). Je ostatně známo, že liberalizace poštovních trhů na úrovni Společenství sehrává významnou úlohu v rámci Lisabonské strategie pro růst a zaměstnanost (76). Z politického hlediska, avšak stále v souvislosti se zájmem Společenství, se Komise domnívá, že liberalizace poštovního odvětví by mohla být obtížnější, pokud by nebyly schváleny návrhy důchodové reformy, jako např. návrh, jenž je předmětem tohoto rozhodnutí. |

|

(175) |

V této souvislosti je třeba připomenout, že důchodový režim pro společnost La Poste podle zákona z roku 1990 obsahuje zvláštní prvky (jako např. nezákonná povaha příspěvku „zaměstnavatele“ společnosti La Poste či úroveň tohoto příspěvku, jež je vyšší než ta, kterou platí konkurenti); uvedené skutečnosti, pojaty odděleně, narušují hospodářskou soutěž v neprospěch společnosti La Poste. Předmětná podpora má především vyrovnat příspěvky společnosti La Poste s příspěvky jejích konkurentů a tím odstranit konkrétní narušení hospodářské soutěže, jímž je společnost La Poste zasažena. |

|

(176) |

Komise rovněž zastává stanovisko, že předmětná opatření jsou přizpůsobena cíli zájmu Společenství, jehož má být dosaženo. Účinněji by problém nemohl vyřešit žádný jiný nástroj. V odvětvích se službami obecného hospodářského zájmu by jistě mohly být poskytnuty náhrady za veřejnou službu, ale takový přístup by dlouhodobě nebyl udržitelný z důvodu strukturální povahy problému. |

|

(177) |

Navíc mezní hodnota i reforma pomohly společnosti La Poste začít postupně jednat jako soukromý investor, jenž je vystaven obvyklým obchodním tlakům. Již přijatá opatření, jako nábor zaměstnanců na soukromoprávní smluvní vztah (místo úředníků), byla již provedena s tímto výhledem. |

|

(178) |

Pokud jde o přiměřenost opatření, je poskytnutá podpora omezena na minimum, neboť upravená MKS se vypočítává na základě všech příslušných příspěvků. |

|

(179) |

Předmětná opatření, i když se netýkají zvláštního režimu pokud jde o dávky důchodcům, umožňují zajistit další fungování mechanismu financování, který postupem času zastarával. Komise má za to, že tato opatření tedy zapadají do obecnějšího rámce reformy důchodových režimů v členských státech, kterou si přejí jak Rada, tak Komise. |

|

(180) |

Dotčené produkty a trhy mohou být zařazeny podle toho, zda náležejí:

|

|

(181) |

Komise má ve statické analýze za to, že:

|

|

(182) |

V dynamické analýze, zejména v případě trhů, které v současné době spadají mezi vyhrazená odvětví, ale která v budoucích letech budou otevřena hospodářské soutěži, zastává Komise názor, že:

|

|

(183) |

Z výše uvedených skutečností vyplývá, že záporné účinky podpory poskytnuté společnosti La Poste budou slabé. |

|

(184) |

Jelikož na základě závazků Francie se opatření omezují jen na kroky, které jsou naprosto nezbytné pro nastolení rovných podmínek v oblasti sociálních a daňových odvodů, a ukončují narušení hospodářské soutěže, které společnost La Poste znevýhodňovalo, nemění podmínky obchodu v míře, jež by byla v rozporu se společným zájmem. Komise se proto domnívá, že předmětná podpora je slučitelná se společným trhem, aniž by bylo nezbytné jakékoli dodatečné kompenzační opatření. |

6.4 Doplňující poznámka: precedens „EDF“

|

(185) |

V rozhodnutí 2005/145/ES ve věci EDF Komise schválila státní podporu, která podniky určitého odvětví zprošťuje povinností vyplácení zvláštních důchodů, jež překračují povinnosti vyplývající z obecného důchodového režimu a jež byly vymezeny během období monopolu. Při této příležitosti měla Komise za to, že částečná úleva v nákladech vyplývající z mechanismu financování zvláštních důchodových nároků získaných před zavedením reformy představuje státní podporu ve smyslu čl. 87 odst. 1 Smlouvy, jež může být prohlášena za slučitelnou se společným trhem. Komise se ve své analýze slučitelnosti domnívala, že situace společnosti EDF svou povahou není příliš odlišná od situace „uvízlých nákladů“ v oblasti energie. Jednalo se totiž o podporu, jež měla usnadnit přechod do konkurenčního energetického odvětví. Komise dospěla k názoru, že je vhodné přirovnat podporu společnosti EDF k náhradě uvízlých nákladů, a oznámila, že tento přístup uplatní v analýze obdobných případů. |

|

(186) |

V rozhodnutí ve věci EDF se podpora týkala pouze činností tradičně provozovaných v monopolním postavení. V této věci, ve které jde o vyhrazené odvětví a o odvětví liberalizované, tomu tak není. Společnosti EDF a La Poste nejsou naprosto obdobné případy. Nicméně v analýze, jež je podobná metodologii uvízlých nákladů se v rozhodnutí o zahájení tohoto řízení uvádí: „Komise však v této fázi nemůže rozhodnout, zda jsou daná opatření nezbytná pro plné zachování výhod liberalizace trhu s poštovními službami. Mohla by k tomuto názoru dospět, pokud by se ujistila, že se společnost La Poste skutečně nalézá ve srovnatelné situaci jako její konkurenti.“ |

|

(187) |

Komise nyní stanovila, že:

|

|

(188) |

Komise se proto domnívá, že předmětná podpora společnost La Poste zprošťuje povinnosti vyplácet zvláštní důchody, jež překračují povinnosti vyplývající z obecného důchodového režimu a jež byly vymezeny během období monopolu. |

6.5 Neexistence rezerv na důchodové závazky od roku 2007

|

(189) |

Komise podotýká, že společnost La Poste uváděla důchodové závazky pro úředníky v podrozvaze účetní závěrky až do roku 2006. Pokud by se odvod nestal zprošťujícím, musela by společnost La Poste od roku 2007 vytvářet na odpovídající závazky rezervy. Uvedená skutečnost vyplývá z obvyklého uplatňování, tedy bez výjimek, mezinárodních účetních standardů stanovených v nařízení Evropského parlamentu a Rady (ES) č. 1606/2002 ze dne 19. července 2002 o uplatňování mezinárodních účetních standardů (80). Skutečnost, že se rezerva nevytváří, tedy nepředstavuje státní podporu. Kromě toho v sobě kromě zdrojů uvolněných prostřednictvím předmětných opatření nezahrnuje žádné státní zdroje. |

7. ZÁVĚR

|

(190) |

Mezní hodnota z roku 1998 a reforma důchodového režimu státních úředníků pracujících u společnosti La Poste podle článku 150 opravného finančního zákona pro rok 2006 představují státní podporu slučitelnou se společným trhem, pokud:

|

PŘIJALA TOTO ROZHODNUTÍ:

Článek 1

Mezní hodnota, do jejíž výše společnost La Poste od roku 1998 hradila starobní důchody vyplácené státem státním úředníkům, kteří v minulosti pracovali u společnosti La Poste, a oznámená reforma důchodového režimu úředníků podle článku 150 opravného finančního zákona pro rok 2006 představují státní podporu slučitelnou se společným trhem, pokud jsou splněny podmínky stanovené v článku 2.

Článek 2

1. Míra konkurenční spravedlnosti (MKS), jež se každoročně vypočítává s cílem stanovit výši zákonného odvodu „zaměstnavatele“ uvedeného v článku 150 opravného finančního zákona pro rok 2006, musí do okruhu činností „finančních služeb“ zahrnovat část pracovníků kteří pracují pro více odvětví a jejichž činnost související s bankovním sektorem se přefakturovává společnosti La Banque Postale na základě přesných údajů vyplývajících z analytického účetnictví společnosti La Poste.

2. MKS musí zahrnovat všechny povinné daňové a sociální příspěvky a odvody, včetně včetně příspěvků na pojištění, které kryje nároky zaměstnanců (Sdružení pro správu záručního režimu pohledávek zaměstnanců), a pojištění pro případ nezaměstnanosti, výjimečného příspěvku na solidaritu a nákladů na dávky, které zajišťuje sama společnost La Poste.

Článek 3

Francie bude do dvou měsíců od oznámení tohoto rozhodnutí Komisi informovat o opatřeních, která přijala k jeho uskutečnění.

Článek 4

Toto rozhodnutí je určeno Francouzské republice.

V Bruselu dne 10. října 2007.

Za Komisi

Neelie KROES

členka Komise

(1) Úř. věst. C 296, 6.12.2006, s. 6.

(2) Viz pozn. pod čarou ze strany 1.

(3) Důvěrné údaje.

(4) Úř. věst. L 15, 21.1.1998, s. 14. Směrnice naposledy pozměněná nařízením (ES) č. 1882/2003 (Úř. věst. L 284, 31.10.2003, s. 1).

(5) Úř. věst. L 176, 5.7.2002, s. 21.