(ES) č. 2086/2004Nařízení Komise (ES) č. 2086/2004 ze dne 19. listopadu 2004, kterým se mění nařízení (ES) č. 1725/2003, kterým se v souladu s nařízením Evropského parlamentu a Rady (ES) č. 1606/2002 přijímají některé mezinárodní účetní standardy, pokud jde o vložení IAS 39Text s významem pro EHP

| Publikováno: | Úř. věst. L 363, 9.12.2004, s. 1-65 | Druh předpisu: | Nařízení |

| Přijato: | 19. listopadu 2004 | Autor předpisu: | Evropská komise |

| Platnost od: | 29. prosince 2004 | Nabývá účinnosti: | 1. ledna 2005 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text předpisu s celou hlavičkou je dostupný pouze pro registrované uživatele.

NAŘÍZENÍ KOMISE (ES) č. 2086/2004

ze dne 19. listopadu 2004,

kterým se mění nařízení (ES) č. 1725/2003, kterým se v souladu s nařízením Evropského parlamentu a Rady (ES) č. 1606/2002 přijímají některé mezinárodní účetní standardy, pokud jde o vložení IAS 39

(Text s významem pro EHP)

KOMISE EVROPSKÝCH SPOLEČENSTVÍ,

s ohledem na Smlouvu o založení Evropského společenství,

s ohledem na nařízení Evropského parlamentu a Rady (ES) č. 1606/2002 ze dne 19. července 2002 o uplatňování mezinárodních účetních standardů (1), a zejména na čl. 3 odst. 1 uvedeného nařízení,

vzhledem k těmto důvodům:

|

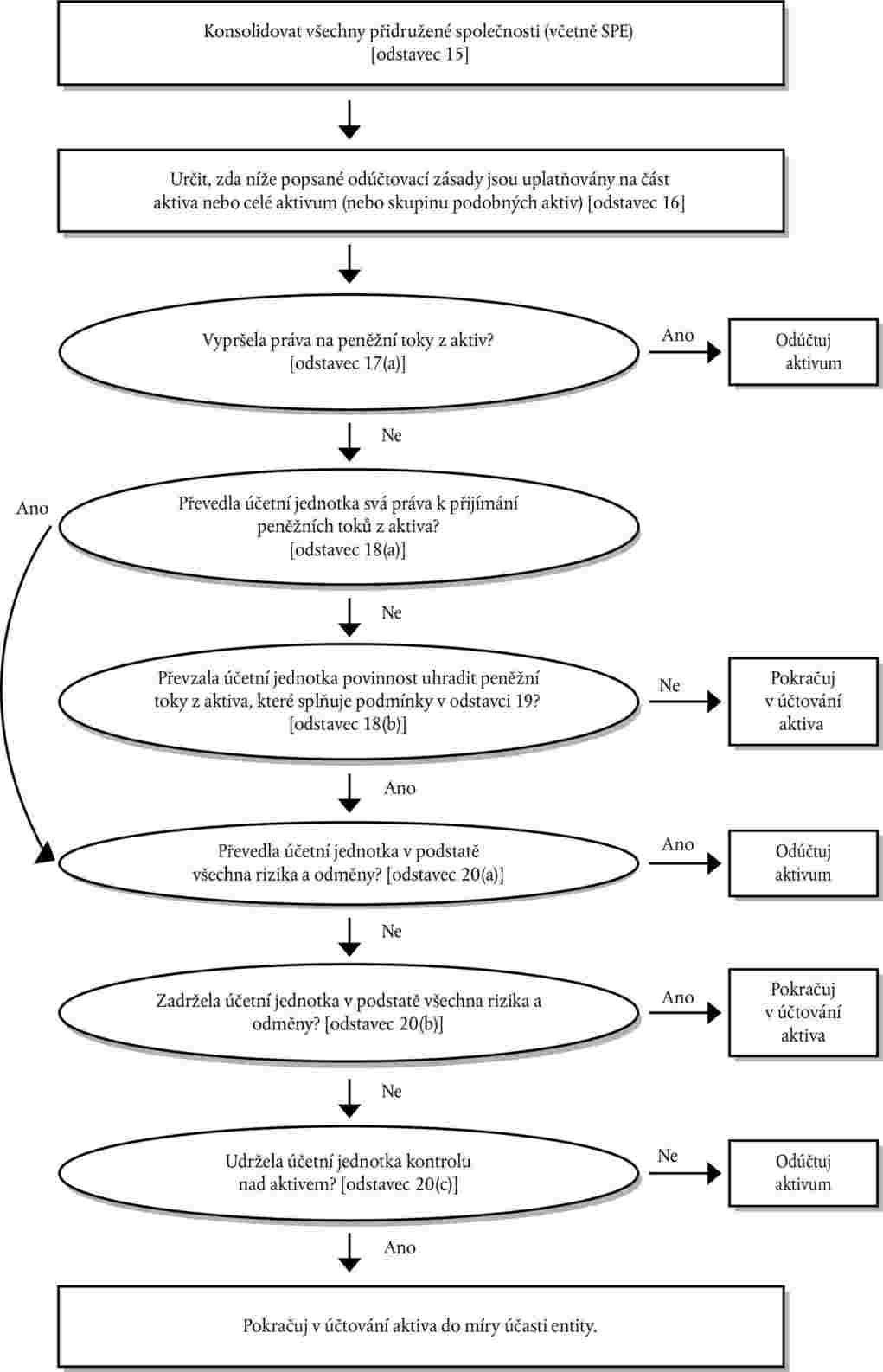

(1) |

Nařízením Komise (ES) č. 1725/2003 (2) byly přijaty některé mezinárodní standardy a interpretace existující k 1. září 2002. |

|

(2) |

Dne 17. prosince 2003 Rada pro mezinárodní účetní standardy (IASB) zveřejnila revidované mezinárodní účetní standardy (IAS) 39 Finanční nástroje: účtování a oceňování v rámci své iniciativy zlepšit včas patnáct standardů tak, aby mohly být použity společnostmi, které přijmou IAS poprvé v roce 2005. Účelem této revize bylo další zlepšení kvality a soudržnosti soustavy stávajících mezinárodních účetních standardů. |

|

(3) |

Dne 31. března 2004 IASB vydala změnu IAS 39 Finanční nástroje: účtování a oceňování týkající se zajišťovacího účetnictví v reálných hodnotách pro zajištění portfolia rizika úrokových sazeb. Hlavním cílem změny je zjednodušit zavedení IAS 39 umožněním zajišťovacího účetnictví v reálných hodnotách („fair value hedge accounting“) pro zajištění portfolia („portfolio hedge“) rizika úrokových sazeb. |

|

(4) |

Podle nařízení (ES) č. 1606/2002 je cílem Komise vytvořit „stabilní platformu“ mezinárodních účetních standardů od 1. ledna 2005. Nicméně, některá důležitá ustanovení IAS 39 jsou i nadále předmětem probíhajících diskusí mezi IASB, Evropskou centrální bankou, finančními kontrolory a bankovním sektorem. Tato ustanovení se týkají možnosti oceňování reálnou hodnotou všech finančních aktiv a pasiv a zajišťovacího účetnictví. Každé z těchto ustanovení se vztahuje na oblasti, které jsou zcela samostatné, jasně rozlišené a oddělené od jiných částí standardu. Aby se dodrželo datum 1. ledna 2005, je nezbytné zavést IAS 39 s výjimkou takových ustanovení. |

|

(5) |

IAS 39 zavádí možnost oceňování reálnou hodnotou veškerých finančních aktiv a pasiv bez jakýchkoliv omezení. IASB však nedávno publikovala „Exposure Draft“ (konzultativní dokument), kterým navrhuje změnu IAS 39 ve smyslu omezení možnosti oceňování reálnou hodnotou obsažené ve standardu. Navrhovaná změna je přímou odezvou na připomínky Evropské centrální banky, finančních kontrolorů sdružených v Basilejském výboru i na připomínky regulátorů cenných papírů členských států, kteří se obávají, že by možnost oceňování reálnou hodnotou mohla být použita nepatřičně, zvláště v případě vlastních pasiv společnosti. Komise považuje tyto otázky za důležité a hodné dalšího přezkoumání. IASB k této navrhované změně obdržela mnoho připomínek a očekává se, že konečné rozhodnutí v této věci se učiní do konce roku 2004. Nařízení povoluje, aby se možnost oceňování reálnou hodnotou uplatňovala na veškerá finanční aktiva. Nicméně v případě finančních aktiv, s kterými není obchodováno na aktivním a likvidním trhu, by se společnosti měly postarat, aby na finanční aktiva uplatňovaly možnost oceňování reálnou hodnotou způsobem, který povede k spolehlivému ocenění. |

|

(6) |

Možnost oceňování reálnou hodnotou by se neměla uplatňovat do doby, než IASB nalezne řešení této otázky a než Komise uzná toto řešení odpovídajícím. Protože je možnost oceňování reálnou hodnotou pouze možností, ustanovení, která se jí týkají, jsou jasně rozšlitelná a oddělitelná od jiných částí standardu. |

|

(7) |

Pokud jde o zajišťovací účetnictví, probíhá diskuse, zda IAS 39 dostatečně zohledňuje způsob jakým evropské banky řídí svá pasiva/aktiva, zejména v oblasti pevné úrokové sazby. Sporná je otázka omezení zajišťovacího účetnictví a to buď na zajištění peněžními toky nebo na zajištění reálnou hodnotou a otázka přísných požadavků týkajících se účinnosti těchto zajištění. |

|

(8) |

Mnoho evropských bank argumentuje, že jim IAS 39 nedovoluje používat zajišťovací účetnictví jejich jistých vkladů na portfoliovém základě a nutil by je k provedení důležitých a nákladných změn jak v řízení aktiv/pasiv, tak v jejich účetních systémech. Zajištění portfolia je díky vnitřním interakcím a vysokému počtu právních předpisů odlišné od zajištění jednotlivého aktiva či pasiva, existují zde i argumenty, že umožnění portfolia zajišťovacího účetnictví jistých vkladů na základě oceňování reálnou hodnotou se shoduje se zásadou uvedenou v IAS 39, podle níž reálná hodnota finančního pasiva s charakterem pohledávky nemůže být menší než částka splatná na požádání. |

|

(9) |

Otázku, zda a jak má být utvářeno účetní ošetření zajištění portfolia tak, aby lépe odráželo specifičnosti bank operujících s pevnou úrokovou sazbou, shledala IASB závažným problémem. Pro jeho naléhavost byla vytvořena pracovní skupina, která přezkoumá návrhy evropských bank na zavedení nové metody zajišťovacího účetnictví (zajištění úrokovou mírou) do IAS 39, což by se více přiblížilo způsobu, jakým tyto banky řídí svá aktiva/pasiva. |

|

(10) |

Ustanovení IAS 39, která se přímo týkají účetního ošetření zajištění portfolia, by na této úrovni neměla být přijata k povinnému užívání, protože se nemohou považovat za konečná a v blízké budoucnosti se mohou změnit. Příslušná opatření, která jsou vyňata z povinného užívání, jsou jasně rozlišitelná a oddělitelná od zbývajících částí standardu. Týká se to těch opatření, která neodrážejí portfoliový přístup a zamezují tedy použití zajišťovacího účetnictví na portfolio jistých vkladů a těch opatření, která přizpůsobují riziko předčasného splacení riziku úrokových sazeb a především zabraňují v pokračování rizika řídících technik uznaných bankovními kontrolory za přijatelné. Společnosti však mají možnost uplatňovat uvedená opatření a mohou hlavně uplatňovat veškerá ustanovení v IAS 39 týkající se zajišťovacího účetnictví. |

|

(11) |

Existence účetního standardu o ošetření finančního nástroje v právních předpisech Společenství je základním prvkem základního souboru standardů, které by společnosti měly uplatňovat v roce 2005. Zejména cíl dospět co možná nejdříve – a pokud to vůbec bude možné, ne později než koncem roku 2005 – do situace, kdy bude Komise moci přijmout IAS 39 v plném rozsahu. Komise tedy znovu zhodnotí použitelnost IAS 39 z důvodu změny provedené IASB na ustanoveních vztahujících se úrokové sazbě a zajišťovacím účetnictví, a to nejpozději do 31. prosince 2005. Na řešení týkající se možnosti plné reálné hodnoty pracují IASB, Evropská centrální banka a bankovní kontroloři. Komise proto bude pozorně sledovat probíhající práce a pravidelně hodnotit použitelnost standardu. Přijetí v blízké budoucnosti příslušných ustanovení týkajících se zajišťovacího účetnictví je tudíž úzce spjato s pokrokem, kterého dosáhne pracovní skupina vytvořená IASB. |

|

(12) |

Společnosti, které sestavují účetní výkazy poprvé podle mezinárodních standardů pro účetní výkaznictví (IFRS) a používají IAS 39 ve verzi připojené k tomuto nařízení, by se měly považovat za „první osvojitele“ ve smyslu IFRS 1 přijatého nařízením (ES) č. 707/2004 a současného nařízení. Účelem IFRS 1 je zajistit, aby tyto náklady na přechod směrem k plnému IAS/IFRS nepřevyšovaly výhody pro uživatele účetních výkazů. Toto odůvodnění se nadále uplatňuje i v případě přiblížení se k plnému použití prosazovaných IAS. Odkazy v IFRS 1 na IAS/FRS, které byly přijaty nařízením Komise č. 707/2004, by se tedy měly považovat za odkazy na IAS/IFR přijaté na základě nařízení (ES) č. 1606/2002. |

|

(13) |

Přijetí IAS 39 si následně vyžaduje změny a doplnění č. IAS 12, 18, 19, 30, 36 a 37, jakož i SIC 27, které byly přijaté nařízením Komise (ES) č. 1725/2003, aby se zabezpečila konzistence mezi dotyčnými účetními standardami. |

|

(14) |

Komise tedy dospěla k závěru, že IAS 39 tak, jak je stanoven v příloze tohoto nařízení, splňuje kritéria pro přijetí uvedená v článku 3 nařízení (ES) č. 1606/2002. |

|

(15) |

Nařízení (ES) č. 1725/2003 by proto mělo být odpovídajícím způsobem pozměněno. |

|

(16) |

Opatření tohoto nařízení jsou v souladu se stanoviskem Regulativního výboru pro účetnictví, |

PŘIJALA TOTO NAŘÍZENÍ:

Článek 1

1. Mezinárodní účetní standardy (IAS) 39 Finanční nástroje: účtování a oceňování, s výjimkou určitých ustanovení o použití možnosti reálné hodnoty a některých ustanovení týkajících se zajišťovacího účetnictví, se vkládají do přílohy nařízení (ES) č. 1725/2003.

Text k vložení, jak je uvedeno v prvním pododstavci, je uveden v příloze tohoto nařízení.

2. Společnosti se považují za „první osvojitele“ v souladu s odstavcem 1. Odkazy v IFRS 1 na IAS/IFRS se považují za odkazy na IAS/IFRS přijaté Komisí na základě nařízení (ES) č. 1606/2002.

3. IAS č. 12, 18, 19, 30, 36 a 37 a SIC–27, jakož i mezinárodní standard pro účetní výkaznictví č. 1 se mění v souladu s dodatkem B IAS 39 tak, jak je uvedeno v příloze tohoto nařízení.

Článek 2

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Použije se nejpozději ode dne 1. ledna 2005.

V Bruselu dne 19. listopadu 2004.

Za Komisi

Frederik BOLKESTEIN

člen Komise

(1) Úř. věst. L 243, 11.9.2002, s. 1.

(2) Úř. věst. L 261, 13.10.2003, s. 1. Nařízení ve znění nařízení (ES) č. 707/2004 (Úř. věst. L 111, 17.4.2004, s. 3).

PŘÍLOHA

MEZINÁRODNÍ ÚČETNÍ STANDARDY

IAS č.Název

|

IAS 39 |

Finanční nástroje: účtování a oceňování s výjimkou ustanovení o použití možnosti reálné hodnoty a některých ustanovení týkajících se zajišťovacího účetnictví |

Šíření dovoleno v rámci Evropského hospodářského prostoru. Mimo EHP jsou veškerá existující práva vyhrazena, s výjimkou práva na reprodukování pro účely osobního použití nebo jiného čestného zacházení. Další informace lze získat od IASB na adrese www.iasb.org.uk.

MEZINÁRODNÍ ÚČETNÍ STANDARD 39

Finanční nástroje: účtování a oceňování

OBSAH

Účel

Rozsah působnosti

Definice

Vlozené deriváty

Zaúčtování a odúčtování

Prvotní zaúčtování

Odúčtování finančního aktiva

Převody, které splňují podmínky pro odúčtování

Převody, které nesplňují podmínky pro odúčtování

Trvající spoluodpovědnost v převáděných aktivech

Veškeré převody

Nákup nebo prodej finančního aktiva s obvyklým termínem dodání

Odúčtování finančního závazku

Oceňování

Prvotní ocenění finančních aktiv a finančních závazků

Přecenění finančního aktiva

Přecenění finančního závazku

Otázky týkající se oceňování reálnou hodnotou

Reklasifikace

Zisky a ztráty

Snížení hodnoty a nedobytnost finančních aktiv

Finanční aktiva účtovaná v zůstatkové hodnotě

Finanční aktiva účtovaná v pořizovací ceně

Realizovatelná finanční aktiva

Zajištění (hedging)

Zajišťovací nástroje

Způsobilé nástroje

Určení zajišťovacích nástrojů

Zajištěné položky

Způsobilé položky

Použití finančních položek jako zajišťovaných položek

Použití nefinančních položek jako zajišťovaných položek

Použití skupiny položek jako zajišťovaných položek

Účtování o zajištění

Zajištění reálné hodnoty

Zajištění peněžních toků

Zajištění čisté investice

Datum účinnosti a přechodná ustanovení

Ukončení platnosti ostatních dokumentů

Tento novelizovaný standard nahrazuje IAS 39 (novelizovaný roku 2000) Finanční nástroje: účtování a oceňování a měl by být používán v ročních obdobích začínajících 1. lednem 2005 nebo později. Dřívější aplikace je možná.

ÚČEL

|

1. |

Účelem tohoto standardu je stanovit principy účtování a oceňování finančních aktiv, finančních závazků a některých smluv o nákupu nebo prodeji nefinančních položek. Požadavky na vykazování a zveřejňování informací o finančních nástrojích jsou stanoveny v IAS 32 Finanční nástroje: zveřejnění a prezentace. |

ROZSAH PŮSOBNOSTI

|

2. |

Tento standard je určen pro všechny účetní jednotky a pro všechny typy finančních nástrojů, kromě:

|

|

3. |

Pro smlouvy o finančních zárukách platí tento standard v případě, že zajišťují platby, které je třeba provést v důsledku změn úrokové sazby, ceny finančního nástroje, ceny komodity, směnného kurzu, v cenovém nebo úrokovém indexu nebo jiné proměnné (jíž se někdy říká „podkladové aktivum“). Například na smlouvu o finanční záruce, na jejímž základě se poskytuje plnění v případě, že úvěrový rating dlužníka poklesne pod určitou úroveň, se tudíž tento standard vztahuje. |

|

4. |

Úvěrové přísliby, které účetní jednotka vykáže jako finančních závazky v reálné hodnotě do zisku nebo ztráty, spadají do působnosti tohoto standardu. Účetní jednotka, která v minulosti prodávala aktiva pocházející ze jejích úvěrových příslibů krátce po jejich vydání, musí tento standard aplikovat na všechny své úvěrové přísliby ve stejné třídě. |

|

5. |

Tento standard musí být použit u těch smluv o nákupu nebo prodeji nefinanční položky, které lze vypořádat čistě v hotovosti nebo jiným finančním nástrojem, nebo výměnou finančních nástrojů, jako kdyby se jednalo o finanční nástroje, s výjimkou smluv, které byly uzavřeny a jsou drženy za účelem přijetí nebo dodání nefinanční položky v souladu s požadavky účetní jednotky na koupi, prodej nebo užívání. |

|

6. |

Existují různé způsoby, jak lze smlouvu o koupi nebo prodeji nefinanční položky vypořádat čistě v hotovosti nebo jiným finančním nástrojem nebo výměnou finančních nástrojů. To zahrnuje případy:

Smlouva, na kterou se vztahuje (b) nebo (c), se neuzavírá za účelem koupě nebo prodeje nefinanční položky v souladu s nákupními, prodejními nebo užitnými požadavky účetní jednotky a tudíž spadá do působnosti tohoto standardu. Ostatní smlouvy, na které se vztahuje odstavec 5, jsou posuzovány tak, aby se zjistilo, zda byly uzavřeny a přetrvávají za účelem koupě nebo prodeje nefinanční položky v souladu s nákupními, prodejními nebo užitnými požadavky účetní jednotky a tudíž spadají do působnosti tohoto standardu. |

|

7. |

Písemné opční právo na nákup nebo prodej nefinanční položky, kterou nelze vypořádat čistě v hotovosti nebo jiným finančním nástrojem nebo výměnou finančních nástrojů, v souladu s odstavcem 6(a) nebo (d), spadají do působnosti tohoto standardu. Taková smlouva nesmí být uzavřena za účelem koupě nebo prodeje nefinanční položky v souladu s očekávanými nákupními, prodejními nebo užitnými požadavky účetní jednotky. |

DEFINICE

|

8. |

Pojmy definované v IAS 32 se v tomto standardu používají s významy popsanými v odstavci 11 standardu IAS 32. IAS 32 definuje následující pojmy:

a poskytují vodítko pro použití těchto definic. |

|

9. |

V tomto standardu se používají následující pojmy s přesně stanoveným významem: Definice derivátu Derivát je finanční nástroj nebo jiná smlouva spadající do působnosti tohoto standardu (viz odstavce 2–7) všemi třemi následujícími znaky:

|

VLOZENÉ DERIVÁTY

|

10. |

Vložený derivát je komponentou hybridního (kombinovaného) nástroje, která obsahuje také nederivátovou hostitelskou smlouvu – s tím účinkem, že některé peněžní toky kombinovaného nástroje se mění podobným způsobem jako u samostatného derivátu. Z vloženého derivátu plyne část nebo veškeré peněžní toky, které by jinak podle smlouvy musely být modifikovány podle příslušné úrokové sazby, ceny finančního nástroje, ceny komodity, směnného kurzu, cenového nebo sazebního indexu, úvěrového ratingu nebo indexu nebo podle jiné proměnné. Derivát, který je připojen k finančnímu nástroji, ale lze jej smluvně převést nezávisle na nástroji nebo má jinou protistranu než daný nástroj, není vloženým derivátem, ale samostatným finančním nástrojem. |

|

11. |

Vložený derivát musí být oddělen od hostitelské smlouvy a zaúčtován jako derivát dle tohoto standardu pouze tehdy, jestliže:

|

|

12. |

Pokud je účetní jednotka podle tohoto standardu povinna účtovat zvlášť o vloženém derivátu a o hostitelské smlouvě, ale není schopna vložený derivát samostatně ocenit při jeho nabytí nebo k pozdějšímu rozvahovému dni, musí účtovat o celé kombinované smlouvě jako o finančním nástroji nebo finančním závazku drženém pro účely obchodování. |

|

13. |

V případě, že účetní jednotka nemůže spolehlivě stanovit reálnou hodnotu vloženého derivátu na základě jeho podmínek (například proto, že je vložený derivát založen na nekótovaném kapitálovém nástroji), reálná hodnota vloženého derivátu je rozdíl mezi reálnou hodnotou hybridního nástroje a reálnou hodnotou hostitelské smlouvy, pokud je lze určit dle tohoto standardu. Pokud účetní jednotka nemůže reálnou hodnotu vloženého derivátu určit pomocí této metody, platí odstavec 12 a kombinovaný nástroj je pokládán za určený k obchodování. |

ZAÚČTOVÁNÍ A ODÚČTOVÁNÍ

Prvotní zaúčtování

|

14. |

Účetní jednotka zaúčtuje finanční aktivum nebo finanční závazek v rozvaze, jakmile se stane stranou dle smluvního ustanovení týkajícího se nástroje. (Nákupy s obvyklým termínem dodání viz odstavec 38.) |

Odúčtování finančního aktiva

|

15. |

V konsolidovaných účetních závěrkách jsou odstavce 16–23 a Dodatek A, odstavce AG34–AG52, použity na úrovni konsolidovaného celku. Proto účetní jednotka nejdříve konsoliduje všechny dceřinné podniky v souladu s IAS 27 a SIC–12 – Konsolidace — jednotky zvláštního určení a u výsledné skupiny potom použije odstavce 16–23 a Dodatek A, odstavce AG34–AG52. |

|

16. |

Před posouzením zda vůbec a do jaké míry je odúčtování správné podle odstavců 17–23, zjišťuje účetní jednotka, zda má tyto odstavce použít u části finančního aktiva (nebo u části skupiny podobných finančních aktiv) nebo u finančního aktiva (nebo skupiny podobných finančních aktiv) jako celku, a to následovně.

|

|

17. |

Účetní jednotka musí finanční aktivum odúčtovat tehdy a jedině tehdy, když:

|

|

18. |

Účetní jednotka převede finanční aktivum pouze tehdy, když:

|

|

19. |

Jestliže si účetní jednotka ponechá smluvní práva na obdržení peněžních toků z finančního aktiva („původní aktivum“), ale přijme smluvní závazek platit tyto peněžní toky jedné nebo více účetním jednotkám („případní příjemci“), účetní jednotka nakládá s transakcí jako s převodem finančního aktiva, a to pouze tehdy, jestliže jsou splněny všechny tři následující podmínky.

|

|

20. |

Když účetní jednotka převádí finanční aktivum (viz odstavec 18), musí posoudit míru, do které si ponechá rizika a odměny z vlastnictví finančního aktiva. V takovém případě:

|

|

21. |

Převod rizik a odměn (viz odstavec 20) je posuzován porovnáním míry rizika pro účetní jednotku před a po převodu s variabilitou částek a načasování čistých peněžních toků převáděného aktiva. Účetní jednotka si ponechala v podstatě všechna rizika a odměny plynoucí z vlastnictví finančního aktiva, jestliže míra jejích rizik plynoucích z variability současné hodnoty budoucích čistých peněžních toků z finančního aktiva se v důsledku převodu významně nemění (např. proto, že účetní jednotka prodala finanční aktivum na základě dohody, že jej odkoupí zpět za sjednanou cenu nebo za prodejní cenu navýšenou o výnos z investice). Účetní jednotka převedla v podstatě všechna rizika a odměny spojené s vlastnictvím finančního aktiva, jestliže míra jejích rizik plynoucích z takové variability není nadále významná ve vztahu k celkové variabilitě čisté současné hodnoty budoucích čistých peněžních toků spojených z finančním aktivem (např. proto, že účetní jednotka prodala finanční aktivum pouze s opcí na zpětný odkup za reálnou hodnotu k datu zpětného odkupu, nebo převedla zcela alikvotní podíl peněžních toků z většího finančního aktiva ujednáním jako je např. spoluúčast na úvěru, která splňuje podmínky odstavce 19). |

|

22. |

Často bude zřejmé, zda účetní jednotka převedla nebo si ponechala v podstatě všechna rizika a odměny plynoucí z vlastnictví, a nebude tedy zapotřebí provádět jakékoli výpočty. V ostatních případech bude nutné spočítat a porovnat míru rizik plynoucích účetní jednotce z variability současné hodnoty budoucích čistých peněžních toků před převodem a po převodu. Výpočet a porovnání se provádí s použitím aktuální tržní úrokové míry jako diskontní sazby. Bere se v úvahu veškerá přiměřeně možná variabilita v čistých peněžních tocích s tím, že ty výstupy, které jsou pravděpodobnější, dostanou vyšší váhu. |

|

23. |

To, jestli si účetní jednotka zachovala kontrolu (viz odstavec 20(c)) nad přenášeným aktivem, závisí na schopnosti přejímajícího aktivum prodat. Jestliže má přejímající praktickou možnost prodat aktivum jako celek nespřízněné straně a je schopen tuto možnost realizovat jednostranně a bez potřeby uplatňovat další restrikce převodu, účetní jednotka si kontrolu nezachovala. Ve všech ostatních případech si účetní jednotka kontrolu zachovala. |

Převody, které splňují podmínky pro odúčtování

(viz odstavec 20(a) a (c)(i))

|

24. |

Jestliže účetní jednotka převede finanční aktivum převodem, který splňuje jako celek podmínky pro odúčtování, a zachová si právo zajišťovat dluhovou službu u finančního aktiva za poplatek, musí zaúčtovat umořovací aktivum nebo umořovací pasivum u dané smlouvy o správě úvěru. Jestliže se u poplatku, který má být obdržen, neočekává, že bude účetní jednotce adekvátně kompenzovat dluhovou službu, umořovací odpovědnost za závazek se musí zaúčtovat ve své reálné hodnotě. Jestliže se očekává, že poplatek, který má být obdržen, bude více než adekvátní náhradou za dluhovou službu, aktivum plynoucí z nároku na správu úvěrů se musí zaúčtovat pro právo na správu pohledávek v částce určené na základě alokace účetní hodnoty většího finančního aktiva v souladu s odstavcem 27. |

|

25. |

Jestliže je finanční aktivum v důsledku převodu odúčtováno jako celek, ale převod způsobí, že účetní jednotka získá nové finanční aktivum nebo přijme nový finanční závazek nebo umořovací povinnost, účetní jednotka musí zaúčtovat nové finanční aktivum, finanční závazek nebo umořovací povinnost v reálné hodnotě. |

|

26. |

Při odúčtování finančního aktiva jako celku se musí rozdíl mezi:

|

|

27. |

Jestliže je převáděné aktivum součástí většího finančního aktiva (např. když účetní jednotka převede peněžní toky plynoucí z úroků, které jsou součástí dluhového nástroje, viz odstavec 16(a)) a přenášená část splňuje podmínky pro odúčtování jako celku, předchozí účetní hodnota většího finančního aktiva musí být alokována mezi část, která bude nadále vykazována, a část, která je odúčtována, a to na základě relativních reálných hodnot těchto částí k datu převodu. Za tímto účelem se musí s uchovaným aktivem plynoucím z nároku na správu úvěru nakládat jako s částí, která bude nadále vykazována. Rozdíl mezi:

|

|

28. |

Když účetní jednotka alokuje předchozí účetní hodnotu většího finančního aktiva mezi část, která bude nadále vykazována, a část, která je odúčtována, je nutné určit reálnou hodnotu části, která bude nadále vykazována. Pokud účetní jednotka v minulosti prodávala části podobné té, která bude nadále účtována, nebo pro takové části existují podobné tržní transakce, nejlepší odhad reálné hodnoty dané části poskytují nedávné ceny při skutečných transakcích. Pokud nejsou dostupné žádné cenové odhady ani nedávné tržní transakce pro určení reálné hodnoty části, která bude nadále vykazována, nejlepším odhadem reálné hodnoty je rozdíl mezi reálnou hodnotou většího finančního aktiva jako celku a úhrady přijaté od přejímajícího za odúčtovanou část. |

Převody, které nesplňují podmínky pro odúčtování

(viz odstavec 20(b))

|

29. |

Jestliže převod nevede k odúčtování, protože účetní jednotka si uchovala v podstatě všechna rizika a odměny plynoucí z vlastnictví převáděného aktiva, musí účetní jednotka i nadále vykazovat převáděné aktivum jako celek a musí zaúčtovat finanční závazek z přijatého plnění. V následujících obdobích musí účetní jednotka vykázat jakýkoli příjem plynoucí z převáděného aktiva a jakýkoli náklad vynaložený na finanční závazek. |

Trvající spoluodpovědnost v převáděných aktivech

(viz odstavec 20(c)(ii))

|

30. |

Jestliže účetní jednotka nepřevede ani si neponechá významnou část všech rizik a odměn plynoucích z vlastnictví převáděného aktiva a ponechá si kontrolu nad převáděným aktivem, bude i nadále vykazovat převáděné aktivum v rozsahu své trvající spoluodpovědnosti. Rozsah trvající spoluodpovědnosti účetní jednotky v převáděném aktivu je míra, do které je účetní jednotka vystavena změnám v hodnotě převáděného aktiva. Například:

|

|

31. |

Pokud účetní jednotka nadále vykazuje aktivum v rozsahu své trvající spoluodpovědnosti, vykazuje také související závazek. Navzdory ostatním požadavkům na oceňování, uvedeným v tomto standardu, se převáděné aktivum a související závazek oceňují na základě, který reflektuje práva a povinnosti, které si účetní jednotka uchovala. Související závazek se oceňuje takovým způsobem, že čistá účetní hodnota převáděného aktiva a souvisejícího závazku je:

|

|

32. |

Účetní jednotka musí pokračovat ve vykazování jakýchkoli příjmů plynoucích z převáděného aktiva, a to v rozsahu své trvající spoluodpovědnosti, a musí zaúčtovat jakýkoli náklad vynaložený na související závazek. |

|

33. |

Pro potřeby následného oceňování se zaúčtované změny v reálné hodnotě převáděného aktiva a souvisejícího závazku účtují konzistentně v souladu s odstavcem 55 a nesmí se vzájemně kompenzovat. |

|

34. |

Jestliže je účetní jednotka nadále zapojena pouze v části finančního aktiva (např. pokud si účetní jednotka zachová možnost zpětného odkupu části převáděného aktiva nebo pokud si uchová zbytkový podíl, z něhož nevyplyne zachování převážné části rizik a odměn plynoucích z vlastnictví přičemž si účetní jednotka udrží kontrolu), alokuje potom předchozí účetní hodnotu finančního aktiva mezi část, kterou bude nadále vykazovat v rámci trvající spoluodpovědnosti, a část, kterou již nadále nevykazuje, a to na základě relativních reálných hodnot těchto části k datu převodu. Pro tyto účely se použijí požadavky odstavce 28. Rozdíl mezi:

|

|

35. |

[…] |

Veškeré převody

|

36. |

Jestliže je převáděné aktivum nadále vykazováno, toto aktivum a související závazek se nesmí vzájemně kompenzovat. Podobně, účetní jednotka nesmí kompenzovat žádný příjem plynoucí z převáděného aktiva žádným nákladem vynaloženým na související závazek (viz IAS 32, odstavec 42). |

|

37. |

Jestliže převádějící poskytne přejímajícímu zajištění nepeněžními prostředky (jako jsou úvěrové nebo kapitálové nástroje), účetní zachycení takového zajištění převádějícím nebo přejímajícím závisí na tom, zda má přejímající právo prodat nebo opětovně zastavit zajištění a zda převádějící nedodržel závazek. Převádějící i přejímající musí zajištění účetně zachytit následujícím způsobem:

|

Nákup nebo prodej finančního aktiva s obvyklým termínem dodání

|

38. |

Nákup nebo prodej finančních aktiv s obvyklým termínem dodání se musí zaúčtovat nebo odúčtovat s použitím účtování k datu obchodu nebo účtování k datu vypořádání (viz Dodatek A, odstavce AG53–AG56). |

Odúčtování finančního závazku

|

39. |

Účetní jednotka vyjme finanční závazek (resp. jeho část) z rozvahy pouze v případě, že finanční závazek zanikne – tedy v případě, že je povinnost definovaná smlouvou splněna, zrušena nebo skončí její platnost. |

|

40. |

Výměna mezi stávajícím dlužníkem a věřitelem dluhového nástroje s výrazně rozdílnými podmínkami se musí zaúčtovat jako zánik původního finančního závazku a zaúčtování nového finančního závazku. Podobně podstatná modifikace podmínek stávajícího závazku nebo jeho části (ať je již možné ji přičíst finančním potížím dlužníka nebo nikoli) se musí zaúčtovat jako zánik původního finančního závazku a zaúčtování nového. |

|

41. |

Rozdíl mezi účetní hodnotou finančního závazku (nebo jeho části), který zanikl nebo byl převeden na jiný subjekt, a zaplacenou protihodnotou, včetně jakýchkoli nehotových převedených aktiv nebo přijatých závazků, se musí zaúčtovat do zisku nebo ztráty. |

|

42. |

Jestliže účetní jednotka zpětně odkoupí finanční závazek, musí alokovat jeho předchozí účetní hodnotu mezi část, která bude nadále vykazována, a část, která je odúčtována, a to na základě relativních reálných hodnot těchto částí k datu zpětného odkupu. Rozdíl mezi (a) účetní hodnotou alokovanou odúčtované části a (b) zaplacenou protihodnotou, včetně všech převedených nepeněžních aktiv nebo přijatých závazků u odúčtované části se musí zaúčtovat jako zisk nebo ztráta. |

OCEŇOVÁNÍ

Prvotní ocenění finančních aktiv a fißnančních závazků

|

43. |

Při prvotním zaúčtování finančního aktiva nebo finančního závazku musí účetní jednotka tyto ocenit reálnou hodnotou navýšenou v případě finančního aktiva nebo finančního závazku nevedeného v reálné hodnotě jako zisk nebo ztráta o transakční náklady, které lze přímo přiřadit pořízení nebo vystavení finančního aktiva nebo finančního závazku. |

|

44. |

Pokud účetní jednotka použije účtování podle data vypořádání u aktiva, které je přeceněno pořizovacími náklady nebo zůstatkovou cenou, aktivum je prvotně zaúčtováno v reálné hodnotě k datu obchodu (viz Dodatek A, odstavce AG53–AG56). |

Přecenění finančního aktiva

|

45. |

Pro účely přecenění klasifikuje tento standard finanční aktiva do následujících čtyř kategorií definovaných v odstavci 9:

Tyto kategorie se vztahují k oceňování a zaúčtování zisku nebo ztráty dle tohoto standardu. Účetní jednotka může při uvádění údajů ve finančních výkazech použít jiné deskriptory těchto kategorií nebo jiné kategorizace. Účetní jednotka musí v komentáři uvést údaje požadované IAS 32. |

|

46. |

Účetní jednotka přeceňuje finanční aktiva včetně derivátů, které jsou aktivy, reálnou hodnotou. Tato reálná hodnota se nesnižuje o transakční náklady, které by podniku mohly vzniknout v souvislosti s prodejem nebo jiným způsobem pozbytí finančních aktiv. Výjimku představují následující finanční aktiva:

|

Přecenění finančního závazku

|

47. |

Po prvotním zaúčtování musí účetní jednotka ocenit všechny finanční závazky zůstatkovou cenou, a to za použití metody efektivní úrokové sazby, kromě:

|

Otázky týkající se oceňování reálnou hodnotou

|

48. |

Při určování reálné hodnoty finančního aktiva nebo finančního závazku pro účely použití tohoto standardu nebo IAS 32 musí účetní jednotka použít odstavce AG69–AG82 Dodatku A. |

|

49. |

Reálná hodnota finančního závazku s funkcí na požádání (např. vklad na požádání) není nižší než částka splatná na požádání, diskontovaná od prvního data, kdy mohlo být zažádáno její vyplacení. |

Reklasifikace

|

50. |

Účetní jednotka nesmí reklasifikovat finanční nástroj do nebo z reálné hodnoty přes kategorii zisku nebo ztráty, dokud je tento držen nebo vydáván. |

|

51. |

Jestliže není v důsledku změny úmyslu nebo schopnosti nadále vhodné klasifikovat investici jako drženou do splatnosti, musí se reklasifikovat jako realizovatelná a přecenit reálnou hodnotou, a rozdíl mezi její účetní a reálnou hodnotou se musí účtovat v souladu s odstavcem 55(b). |

|

52. |

Kdykoli prodej nebo reklasifikace více než nevýznamného objemu investic držených do splatnosti nesplňuje podmínky uvedené v odstavci 9, jakékoli zbývající investice držené do splatnosti se musí reklasifikovat jako realizovatelné. U takových reklasifikací se rozdíl mezi účetní a reálnou hodnotou musí účtovat v souladu s odstavcem 55(b). |

|

53. |

Jestliže bude k dispozici spolehlivé ocenění finančního aktiva nebo finančního závazku, u kterého takové ocenění dříve k dispozici nebylo, a aktivum nebo závazek musí být v případě možnosti spolehlivého ocenění oceněny reálnou hodnotou (viz odstavce 46(c) a 47), musí se aktivum nebo závazek přecenit reálnou hodnotou a rozdíl mezi jejich účetní hodnotou a reálnou hodnotou se musí účtovat v souladu s odstavcem 55. |

|

54. |

Jestliže je v důsledku změny úmyslu podniku, ztráty jeho schopnosti investici držet nebo ve výjimečném případě kvůli tomu, že již není možné spolehlivě stanovit reálnou hodnotu finančního aktiva (viz odstavce 46(c) a 47), nebo proto, že dva předchozí obchodní roky zmiňované v odstavci 9 uplynuly, třeba zaúčtovat finanční aktivum nebo finanční závazek v pořizovací ceně nebo v zůstatkové hodnotě, a nikoliv v reálné hodnotě, reálná účetní hodnota finančního aktiva k tomuto datu bude zaúčtována jako jeho nová pořizovací cena nebo zůstatková hodnota. O případných předchozích ziscích nebo ztrátách souvisejících s tímto aktivem, které byly v souladu s odstavcem 55(b) zaúčtovány přímo do vlastního kapitálu, se bude účtovat takto:

|

Zisky a ztráty

|

55. |

Zisk nebo ztráta vyplývající ze změny reálné hodnoty finančního aktiva nebo finančního závazku, jež nejsou součástí hedgingového vztahu (viz odstavce 89–102), se zaúčtují takto:

|

|

56. |

U finančních aktiv a finančních závazků vedených v zůstatkové hodnotě (viz odstavce 46 a 47) se zisk nebo ztráta účtuje do zisku nebo ztráty v okamžiku, kdy je finanční aktivum nebo finanční závazek odúčtován nebo kdy dojde ke snížení jeho hodnoty či při amortizaci. Avšak u finančních aktiv nebo finančních závazků, které jsou zajišťovanými položkami (viz odstavce 78–84 a Dodatek A, odstavce AG98–AG101), se musí při účtování zisku nebo ztráty postupovat podle odstavců 89–102. |

|

57. |

Jestliže účetní jednotka zaúčtuje finanční aktiva pomocí účtování podle data vypořádání (viz odstavec 38 a Dodatek A, odstavce AG53 a AG56), jakákoli změna reálné hodnoty aktiva, která má být obdržena v období mezi datem obchodu a datem vypořádání, se neúčtuje u aktiv vedených v zůstatkových cenách (jiné než ztráty ze snížení hodnoty). U aktiv vedených v reálné hodnotě se nicméně změna reálné hodnoty musí zaúčtovat do zisku nebo ztráty nebo do vlastního kapitálu, vhodně dle odstavce 55. |

Snížení hodnoty a nedobytnost finančních aktiv

|

58. |

Účetní jednotka vždy k rozvahovému dni posoudí, zda neexistují objektivní důkazy o tom, že došlo ke snížení hodnoty finančního aktiva nebo skupiny aktiv. Jestliže takový důkaz existuje, účetní jednotka musí použít odstavec 63 (u finančních aktiv vedených v zůstatkové ceně), odstavec 66 (u finančních aktiv vedených v pořizovací ceně) nebo odstavec 67 (u realizovatelných finančních aktiv) k určení výše ztráty ze snížení hodnoty. |

|

59. |

Hodnota finančního aktiva nebo skupiny finančních aktiv se snížila nebo ke ztrátám ze snížení hodnoty došlo pouze tehdy, když existuje objektivní důkaz snížení hodnoty v důsledku jedné nebo více událostí, ke kterým došlo po prvotním zaúčtování aktiva („ztrátová událost“), a když tato ztrátová událost (nebo události) má dopad na odhadované budoucí peněžní toky finančního aktiva nebo skupiny finančních aktiv, které lze spolehlivě odhadnout. Někdy nemusí být možné určit jednotlivou nespojitou událost, která snížení hodnoty způsobila. Snížení hodnoty mohlo být spíše způsobeno kombinovaným účinkem více událostí. Ztráty očekávané v důsledku budoucích událostí, bez ohledu na jejich pravděpodobnost, se nezaúčtovávají. Objektivní důkazy o tom, že došlo ke snížení hodnoty finančního aktiva nebo skupiny aktiv, zahrnují zjistitelné informace, které má držitel aktiva k dispozici a které svědčí o:

|

|

60. |

Ukončení existence aktivního trhu z toho důvodu, že finanční nástroje účetní jednotky již dále nejsou veřejně obchodovány, samo o sobě nesvědčí o snížení hodnoty. Snížení úvěrového ratingu účetní jednotky samo o sobě nesvědčí o snížení hodnoty, avšak může takovým důkazem být při posouzení v kombinaci s dalšími dostupnými informacemi. Pokles reálné hodnoty finančního aktiva pod pořizovací cenu nebo pod zůstatkovou cenu nemusí nutně svědčit o snížení hodnoty (např. pokles reálné hodnoty investice do dluhového nástroje, která vyplyne z nárůstu bezrizikové úrokové sazby). |

|

61. |

Kromě typů událostí uvedených v odstavci 59 patří mezi objektivní důkazy o snížení hodnoty investice do kapitálového nástroje informace o významných změnách s nepříznivým dopadem, ke kterým došlo v technologickém, ekonomickém nebo právním prostředí, ve kterém výstavce operuje, a které naznačují, že náklady spojené s pořízením investice do kapitálového nástroje nelze získat zpět. Objektivním důkazem snížení hodnoty je i významný nebo dlouhotrvající pokles reálné hodnoty investice do kapitálového nástroje pod jeho pořizovací hodnotu. |

|

62. |

V některých případech mohou být zjistitelné údaje požadované k odhadu objemu ztráty ze snížení hodnoty finančního aktiva za daných okolností omezeny nebo nadále ne zcela relevantní. Například může jít o případ, kdy má dlužník finanční potíže a o podobných dlužnících existuje jen málo dostupných historických dat. V takových případech použije účetní jednotka k odhadu objemu ztráty ze snížení hodnoty úsudek založený na zkušenostech. Podobně účetní jednotka použije úsudek založený na zkušenostech k úpravě zjistitelných údajů o skupině finančních aktiv tak, aby tyto odrážely stávající okolnosti (viz odstavec AG89). Použití zdůvodněných odhadů je podstatnou součástí přípravy účetní závěrky a neznamená snížení její spolehlivosti. |

Finanční aktiva účtovaná v zůstatkové hodnotě

|

63. |

Jestliže existuje objektivní důkaz o tom, že došlo ke ztrátě ze snížení hodnoty u poskytnutých půjček a jiných pohledávek nebo investic držených do splatnosti, jež jsou vedeny v zůstatkové ceně, výše ztráty se měří jako rozdíl mezi účetní hodnotu aktiva a současnou hodnotou odhadovaných budoucích peněžních toků (vyjma budoucích úvěrových ztrát, ke kterým nedošlo) diskontovaných původní efektivní úrokovou sazbou finančního aktiva (tj. efektivní úrokovou sazbou vypočtenou při výchozím uznání). Účetní hodnota aktiva se musí snížit přímo nebo s použitím účtu opravné položky. Částka ztráty se musí zaúčtovat do zisku nebo do ztráty. |

|

64. |

Účetní jednotka nejprve posoudí, zda individuálně existuje objektivní důkaz o snížení hodnoty pro individuálně významná finanční aktiva, a individuálně nebo společně pro finanční aktiva, která nejsou individuálně významná (viz odstavec 59). Jestliže účetní jednotka zjistí, že neexistuje žádný objektivní důkaz o snížení hodnoty individuálně hodnoceného aktiva, ať již je významné nebo nikoli, zahrne toto aktivum do skupiny finančních aktiv s podobnými charakteristikami úvěrových rizik a společně je posoudí ohledně snížení hodnoty. Aktiva, která jsou jednotlivě posuzována ohledně snížení hodnoty, a u kterých je nebo nadále bude účtována ztráta ze snížení hodnoty, nejsou ve společném posuzování snížení hodnoty zahrnuta. |

|

65. |

Pokud v následujícím účetním období ztráta ze snížení hodnoty poklesne a tento pokles je možné objektivně vztáhnout k události, která nastala po rozpoznání snížení hodnoty (jako např. zvýšení úvěrového ratingu dlužníka), bude toto dříve zaúčtované snížení hodnoty stornováno, a to buď přímo, nebo prostřednictvím účtu opravných položek. V důsledku tohoto storna však nesmí dojít k tomu, že účetní hodnota finančního aktiva k datu storna snížení hodnoty bude vyšší, než by byla jeho zůstatková hodnota v případě, že by snížení hodnoty zaúčtováno nebylo. Částka storna se musí zaúčtovat do zisku nebo do ztráty. |

Finanční aktiva účtovaná v pořizovací ceně

|

66. |

Jestliže existuje objektivní důkaz, že došlo ke ztrátě ze snížení hodnoty nekotovaného kapitálového nástroje, který není veden v reálné hodnotě z důvodu nemožnosti tuto hodnotu spolehlivě změřit, nebo u derivátového aktiva, které je spojeno s takovým nekotovaným kapitálovým nástrojem a musí být vypořádáno jeho doručením, měří se výše ztráty ze snížení hodnoty jako rozdíl mezi účetní hodnotou finančního aktiva a současnou hodnotou odhadovaných budoucích peněžních toků, diskontovaných stávající tržní mírou návratnosti podobného finančního aktiva (viz odstavec 46(c) a Dodatek A, odstavce AG80 a AG81). Takové ztráty ze snížení hodnoty nelze stornovat. |

Realizovatelná finanční aktiva

|

67. |

Pokud byl pokles reálné hodnoty realizovatelného finančního aktiva zaúčtován přímo do vlastního kapitálu a neexistuje objektivní důkaz o snížení hodnoty aktiva (viz odstavec 59), kumulovaná ztráta, která byla zaúčtována přímo do vlastního kapitálu, musí být z vlastního kapitálu vyňata a zaúčtována do zisku nebo ztráty, a to přestože finanční aktivum nebylo odúčtováno. |

|

68. |

Výše kumulované ztráty vyjmuté z vlastního kapitálu a zaúčtované v zisku nebo ztrátě podle odstavce 67 musí být rozdílem mezi pořizovacími náklady (vyčištěnými od splátek jistiny a amortizace) a současnou reálnou hodnotou, sníženým o ztrátu ze snížení hodnoty daného finančního aktiva, která byla předtím zaúčtována v zisku nebo ztrátě. |

|

69. |

Ztráty ze snížení hodnoty, zaúčtované v zisku nebo ztrátě u investice do kapitálového nástroje klasifikovaného jako realizovatelné, nesmí být stornovány přes zisk nebo ztrátu. |

|

70. |

Jestliže se v následujícím období zvýší reálná hodnota dluhového nástroje klasifikovaného jako realizovatelný a toto zvýšení lze objektivně vztáhnout k události, ke které došlo po zaúčtování ztráty ze snížení hodnoty do zisku nebo ztráty, ztráta ze snížení hodnoty se musí stornovat se zaúčtováním stornované částky v zisku nebo ztrátě. |

ZAJIŠTĚNÍ (HEDGING)

|

71. |

Jestliže je mezi zajišťovacím nástrojem a zajišťovanou položkou vymezený zajišťovací vztah, jak je uvedeno v odstavcích 85–88 a v Dodatku A, v odstavcích AG102–AG104, při účtování o zisku nebo ztrátě ze zajišťovacího nástroje a zajišťované položky se musí postupovat podle odstavců 89–102. |

Zajišťovací nástroje

Způsobilé nástroje

|

72. |

Tento standard neomezuje okolnosti, za nichž je možné používat deriváty jako zajišťovací nástroje. Musí být ovšem splněny podmínky definované v odstavci 88, vyjma některých prodaných opcí (viz Dodatek A, odstavec AG94). Nicméně nederivátové finanční aktivum nebo nederivátový finanční závazek lze použít jako zajišťovací nástroj pouze pro účely zajištění kurzového rizika. |

|

73. |

Pro účely účtování o zajištění mohou funkci zajišťovacích nástrojů plnit pouze nástroje vystavené nespřízněným subjektem (tj. mimo skupinu, segment nebo jednotlivou účetní jednotku, o které se účtuje). Jednotlivé účetní jednotky ve skupině nebo divizi v rámci účetní jednotky mohou samozřejmě také realizovat zajišťovací transakce s jinými účetními jednotkami ve skupině nebo s jinými divizemi v rámci téže účetní jednotky, avšak jakékoli takové transakce v rámci skupiny budou při konsolidaci vyloučeny. Z tohoto důvodu takové zajišťovací transakce nesplňují podmínky pro účtování o hedgingu v konsolidované účetní závěrce skupiny. Nicméně mohou splňovat podmínky pro účtování o hedgingu v individuálních nebo nekonsolidovaných účetních závěrkách jednotlivých účetních jednotek v rámci skupiny nebo ve vykazování podle segmentů, a to za předpokladu, že nejsou spřízněny s danou účetní jednotkou nebo segmentem, o kterém se vykazuje. |

Určení zajišťovacích nástrojů

|

74. |

Reálná hodnota zajišťovacího nástroje se obvykle vyčísluje jako celek jednotným způsobem a faktory, které způsobují změny v reálné hodnotě, jsou vzájemně provázané. Účetní jednotka tedy přiřazuje zajišťovací vztah zajišťovacímu nástroji jako celku. Jediné povolené výjimky jsou:

Tyto výjimky jsou povoleny, protože vnitřní hodnotu opce a prémii u forwardové transakce je obvykle možné měřit odděleně. Dynamická hedgingová strategie, která je založena na hodnocení vnitřní i časové hodnoty opční smlouvy, splňuje podmínky pro účtování o zajištění. |

|

75. |

Pro účely zajišťovacího vztahu je možné jako zajišťovací nástroj použít část celého zajišťovacího nástroje, např. 50 % jeho nominální hodnoty. Zajišťovací vztah však nemůže trvat jen část období, po které zajišťovací nástroj existuje. |

|

76. |

Jednotlivý zajišťovací nástroj lze použít k zajištění více typů rizik za předpokladu, že (a) je možné jasně identifikovat zajišťovaná rizika; (b) je možné prokázat účinnost zajištění; a (c) je možné zajistit, aby existovalo specifické určení zajišťovacího nástroje a různých rizikových pozic. |

|

77. |

Dva nebo více derivátů, resp. jejich části (nebo v případě zajištění měnového rizika dva nebo více nederivátů nebo jejich části nebo kombinace derivátů a nederivátů nebo jejich částí), je možné vzájemně kombinovat a použít společně jako jeden zajišťovací nástroj, včetně případu, když riziko (nebo rizika) vyplývající z některých derivátů kompenzuje (kompenzují) rizika plynoucí z jiných. Úrokový collar či jiný derivátový nástroj, který kombinuje prodanou a zakoupenou opci, však nesplňuje podmínky pro zajišťovací nástroj, jestliže se v tomto případě jedná o čistou prodanou opci (tj. takovou, za kterou je obdržena čistá opční prémie). Podobně, dva nebo více nástrojů (resp. jejich části) je možné použít jako zajišťovací nástroje pouze tehdy, když ani jeden z nich není prodanou nebo čistou zakoupenou opcí. |

Zajištěné položky

Způsobilé položky

|

78. |

Předmětem zajištění může být zaúčtované aktivum nebo pasivum, nezaúčtovaný pevný příslib, vysoce pravděpodobná očekávaná transakce nebo čistá investice do zahraniční aktivity. Zajišťovanou položkou může být (a) jednotlivé aktivum, pasivum, pevný příslib, vysoce pravděpodobná očekávaná transakce nebo čistá investice do zahraničních aktivit, nebo (b) skupina aktiv, pasiv, pevných příslibů, vysoce pravděpodobných očekávaných transakcí nebo čistých investic do zahraničních aktivit s podobnými charakteristikami rizik nebo (c) v případě portfolia, kde je zajištěna pouze úrokové sazba, části portfolia finančních aktiv nebo finančních závazků, mezi které je zajišťované riziko rozloženo. |

|

79. |

Narozdíl od poskytnutých úvěrů a jiných pohledávek nemohou být investice držené do splatnosti použity jako zajišťované položky pro účely zajištění úrokových rizik nebo rizik předčasného splácení, protože určení investice jako držené do splatnosti vyžaduje úmysl držet investici až do data splatnosti, a to bez ohledu na změny reálné hodnoty nebo peněžních toků takové investice, které lze přičítat změnám v úrokových sazbách. Naproti tomu investice držená do splatnosti může být zajištěnou položkou pro účely zajištění kurzových a úvěrových rizik. |

|

80. |

Pro účely účtování o zajištění mohou funkci zajišťovaných položek plnit pouze aktiva, pasiva, pevné přísliby nebo vysoce pravděpodobně očekávané transakce, které nejsou vystaveny spřízněným subjektem. Z toho vyplývá, že účtování o zajištění lze použít u transakcí mezi účetními jednotkami nebo segmenty v rámci jedné skupiny pouze v individuálních nebo nekonsolidovaných účetních závěrkách těchto účetních jednotek nebo segmentů a nikoli v konsolidované účetní závěrce skupiny. Výjimkou je kurzové riziko u vnitroskupinové peněžní položky (např. splatné/pohledávané mezi dvěma dceřinými podniky), které může plnit funkce zajišťované položky v konsolidované účetní závěrce, jestliže bude mít za následek kurzové zisky nebo ztráty, které nejsou plně vyloučeny z konsolidace na základě IAS 21 Dopady změn směnných kurzů cizích měn. Podle IAS 21 nejsou kurzové zisky a ztráty z vnitroskupinových peněžních položek plně vyloučeny z konsolidace, pokud se transakce s vnitroskupinovou peněžní položkou uskutečňuje mezi dvěma účetními jednotkami ve skupině s různými používanými měnami. |

Použití finančních položek jako zajišťovaných položek

|

81. |

Jestliže je zajišťovanou položkou finanční aktivum nebo finanční závazek, může být tato použita jako zajišťovací položka se zřetelem na rizika spojená pouze s částí jejích peněžních toků nebo reálné hodnoty (jako jsou jeden nebo více vybraných smluvních peněžních toků nebo jejich částí nebo procentuální podíl z jejich reálné hodnoty), a to za předpokladu, že je možné změřit účinnost. Například identifikovatelná a samostatně měřená část úrokové angažovanosti banky v aktivu nebo závazku přinášejícím úrok může být použita jako zajišťované riziko (jako je bezriziková úroková sazba nebo komponent základní úrokové sazby celkové úrokové angažovanosti banky v zajišťovacím nástroji). |

|

81A. |

U zajištění reálné hodnoty úrokové angažovanosti banky v portfoliu finančních aktiv nebo finančních závazků (a to pouze u takovéhoto zajištění) lze použít zajišťovanou část vyjádřenou částkou měny (např. částka v dolarech, euro, librách nebo randech) spíše než jednotlivými aktivy (nebo pasivy). Portfolio může pro účely řízení rizika zahrnovat aktiva i pasiva, avšak použitá částka je objem aktiv nebo objem pasiv. Použití čisté částky zahrnující aktiva i pasiva není dovoleno. Účetní jednotka může zajistit část úrokového rizika spojeného s touto použitou částkou. Například v případě zajištění portfolia obsahujícího aktiva s možností předčasného splacení se účetní jednotka může zajistit proti změně reálné hodnoty vyplývající ze změny zajištěné úrokové míry na základě očekávaných místo smluvních termínů přecenění. […]. |

Použití nefinančních položek jako zajišťovaných položek

|

82. |

Nefinanční aktivum nebo závazek může být zajištěnou položkou pro účely zajištění (a) kurzových rizik nebo (b) jako celek pro zajištění všech rizik, protože je obtížné oddělit a kvantifikovat příslušnou část peněžních toků nebo změny reálné hodnoty přiřaditelnou k jiným než kurzovým rizikům. |

Použití skupiny položek jako zajišťovaných položek

|

83. |

Podobná aktiva nebo podobné závazky se mohou agregovat a zajistit jako skupina pouze pokud jsou jednotlivá aktiva nebo jednotlivé závazky ve skupině vystaveny stejnému riziku, které je označeno jako zajišťované. Navíc, změna reálné hodnoty jednotlivých položek skupiny plynoucí ze zajištěného rizika bude přibližně v proporcionálním poměru k celkové změně reálné hodnoty zajišťovaného rizika celé skupiny položek. |

|

84. |

Vzhledem k tomu, že účetní jednotka posuzuje účinnost zajištění porovnáním změny reálné hodnoty nebo peněžního toku zajišťovacího nástroje (nebo skupiny podobných zajišťovacích nástrojů) se zajišťovanou položkou (nebo skupinou podobných zajišťovaných položek), porovnání zajišťovacího nástroje s celkovou pozicí netto (např. rozdíl všech aktiv a závazků s fixní sazbou a podobnou lhůtou splatnosti) a nikoli se specifickou zajišťovanou položkou nelze považovat za účtování o zajištění. |

Účtování o zajištění

|

85. |

Při účtování o zajištění se zaúčtovává vzájemně kompenzovaný dopad, který mají změny v reálné hodnotě zajišťovacího nástroje a zajišťované položky na zisk nebo ztrátu. |

|

86. |

Existují tři typy zajišťovacího vztahu:

|

|

87. |

Zajištění kurzových rizik z pevného příslibu je možné účtovat jako zajištění reálné hodnoty nebo jako zajištění peněžních toků. |

|

88. |

O zajišťovacím vztahu se účtuje jako o zajištění podle odstavců 89–102 pouze v případě, že jsou splněny všechny následující podmínky.

|

Zajištění reálné hodnoty

|

89. |

Pokud zajištění reálné hodnoty splňuje v průběhu účetního období podmínky definované v odstavci 88, účtuje se o něm následujícím způsobem:

|

|

89A. |

U zajištění reálné sazby úrokové angažovanosti banky v části portfolia finančních aktiv nebo finančních závazků (a pouze při takovém zajištění) lze splnit požadavek odstavce 89(b) vykázáním zisku nebo ztráty plynoucích ze zajišťované položky buď:

Zvláštní řádky uvedené výše v (a) a (b) musí být vykazovány vedle finančních aktiv nebo finančních závazků. Částky uvedené na těchto zvláštních řádcích musí být vyjmuty z rozvahy při odúčtování aktiv nebo závazků, ke kterým jsou vztaženy. |

|

90. |

Jestliže se zajišťují pouze konkrétní rizika související se zajištěnou položkou, zjištěné změny reálné hodnoty zajištěné položky, které nesouvisejí se zajišťovaným rizikem, se zaúčtují dle požadavků uvedených v odstavci 55. |

|

91. |

Účetní jednotka přestane účtovat o zajištění definovaném v odstavci 89, jestliže:

|

|

92. |

Jakákoli z odstavce 89(b) vznikající úprava účetní hodnoty zajištěného finančního nástroje, který je oceněn zůstatkovou cenou (nebo, v případě zajištění úrokového rizika u portfolia, úprava zvláštní řádky v rozvaze, popsaná v odstavci 89A), se musí umořit do zisku nebo ztráty. S odepisováním se začne nejdříve v okamžiku úpravy a nejpozději v okamžiku, kdy již zajištěná položka nebude upravována o změny reálné hodnoty vyplývající ze zajištěného rizika. Odpis bude vycházet z efektivní úrokové sazby stanovené k datu zahájení odepisování. Avšak jestliže v případě zajištění reálné hodnoty úrokové angažovanosti banky v portfoliu finančních aktiv nebo finančních závazků (a pouze u takových zajištění) není odepisování s použitím přepočítané efektivní úrokové sazby schůdné, úpravu je nutné odepisovat lineární metodou. Úprava musí být odepsána v plné výši k datu splatnosti finančního nástroje nebo, v případě zajištění úrokového rizika u portfolia, k datu vypršení příslušného období fixace. |

|

93. |

V případě určení nezaúčtovaného pevného příslibu jako zajištěné položky se následná celková změna reálné hodnoty pevného příslibu vyplývající ze zajištěného rizika zaúčtuje jako aktivum nebo závazek a odpovídající zisk nebo ztráta se zaúčtuje do zisku nebo ztráty (viz odstavec 89(b)). Do zisku nebo ztráty se zaúčtují také změny reálné hodnoty zajišťovacího nástroje. |

|

94. |

Pokud účetní jednotka uzavře pevný příslib k pořízení aktiva nebo přijetí závazku, který je zajišťovanou položkou v zajištění reálné hodnoty, počáteční účetní hodnota aktiva nebo závazku, která vyplyne z toho, že účetní jednotka splní pevný příslib, se upraví o kumulativní změnu reálné hodnoty pevného příslibu vyplývající ze zajištěného rizika zaúčtovaného v rozvaze. |

Zajištění peněžních toků

|

95. |

Pokud zajištění peněžní toků splňuje v průběhu účetního období podmínky definované v odstavci 88, účtuje se o něm následujícím způsobem:

|

|

96. |

O zajištění peněžních toků se konkrétně účtuje takto:

|

|

97. |

Jestliže zajištění očekávané transakce následně vyústí v zaúčtování finančního aktiva nebo finančního závazku, související zisky nebo ztráty zaúčtované přímo do vlastního kapitálu v souladu s odstavcem 95 se musí přeřadit do zisku nebo ztráty ve stejném období nebo stejných obdobích, ve kterých pořízené aktivum nebo přijatý závazek ovlivnil zisk nebo ztrátu (např. v období, kdy se účtuje o úrokových příjmech nebo úrokových nákladech). Avšak jestliže účetní jednotka očekává, že ztráta (celá nebo její část) zaúčtovaná přímo do vlastního kapitálu nebude v jednom nebo více budoucích obdobích nahrazena, musí částku, u které nepředpokládá navrácení, převést do zisku nebo ztráty. |

|

98. |

Jestliže zajištění očekávané transakce následně vyústí v zaúčtování nefinančního aktiva nebo nefinančního závazku, nebo pokud se z očekávané transakce u nefinančního aktiva nebo nefinančního závazku stane pevný příslib, u kterého se použijí zásady účtování o zajištění reálné hodnoty, potom účetní musí postupovat podle níže uvedených bodů (a) nebo (b):

|

|

99. |

Účetní jednotka musí přijmout účetní pravidla definovaná v bodu (a) nebo (b) v odstavci 98 a musí je používat konzistentně u všech zajišťovacích vztahů, na které se odstavec 98 vztahuje. |

|

100. |

U těch případů zajištění peněžních toků, které nejsou popsány v odstavcích 97 a 98, se částky, které byly zaúčtovány přímo do vlastního kapitálu, zahrnou do zisku nebo ztráty ve stejném období nebo obdobích, během nichž má zajištěná očekávaná transakce vliv na zisk nebo ztrátu (např. když skutečně dojde k očekávanému prodeji). |

|

101. |

Za jakékoli z následujících okolností účetní jednotka přestane účtovat o zajištění definovaném v odstavcích 95–100:

|

Zajištění čisté investice

|

102. |

Zajištění čisté investice do zahraniční aktivity, včetně zajištění peněžní položky, která se účtuje jako součást čisté investice (viz IAS 21), se budou účtovat podobně jako zajištění peněžních toků:

|

DATUM ÚČINNOSTI A PŘECHODNÁ USTANOVENÍ

|

103. |

Účetní jednotka musí tento standard používat (včetně změn vydaných v březnu roku 2004) pro roční období počínající 1. lednem 2005 nebo později. Dřívější aplikace je možná. Účetní jednotka nesmí tento standard použít (včetně změn vydaných v březnu roku 2004) v ročních obdobích počínajících před 1. lednem 2005, pokud nepoužívá zároveň IAS 32 (vydaný v prosinci 2003). Pokud bude účetní jednotka aplikovat tento standard v obdobích předcházejících 1. lednu 2005, tuto skutečnost zveřejní. |

|

104. |

Tento standard je nutné uplatnit i zpětně, kromě případů uvedených v odstavci 105–108. Počáteční stav nerozděleného zisku nejdřívějšího vykazovaného období a všechny ostatní srovnatelné částky se musí upravit jako kdyby tento standard byl používán vždy, pokud by nebylo nemožné provést přepracování a vykázání. Jestliže přepracování a vykázání není možné, účetní jednotka musí tuto skutečnost zveřejnit a uvést rozsah, v jakém byly údaje přepracovány. |

|

105. |

Při prvním použití tohoto standardu může účetní jednotka určit dříve zaúčtované finanční aktivum nebo finanční závazek jako finanční aktivum nebo finanční závazek v reálné hodnotě prostřednictvím zisku nebo ztráty nebo jako realizovatelné, a to navzdory požadavku uvedenému v odstavci 9, aby bylo toto určení učiněno při počátečním zaúčtování. U jakéhokoli takového finančního aktiva určeného jako realizovatelné musí účetní jednotka účtovat všechny kumulované změny reálné hodnoty jako samostatné položky vlastního kapitálu až do následného odúčtování nebo snížení hodnoty v případě, že má tento kumulovaný zisk nebo ztrátu převést do zisku nebo ztráty. U jakéhokoli finančního nástroje, jehož reálná hodnota je vedena v zisku nebo ztrátě, nebo jako realizovatelná položka, musí účetní jednotka:

|

|

106. |

Kromě situací povolených v odstavci 107 musí účetní jednotka použít prospektivně požadavky na odúčtování uvedené v odstavcích 15–37 a v Dodatku A, v odstavcích AG36–AG52. Proto tedy, kdyby účetní jednotka odúčtovala finanční aktiva podle IAS 39 (novelizováno roku 2000) v důsledku transakce realizované před 1. lednem 2004, a tato aktiva by podle tohoto standardu nebyla odúčtována, nesmí tato aktiva zaúčtovat. |

|

107. |

Nehledě na odstavec 106 může účetní jednotka požadavky na odúčtování uvedené v odstavcích 15–37 a v odstavcích AG36–AG52 Dodatku A aplikovat retrospektivně ode dne, kdy si to účetní jednotka stanoví, a to za předpokladu, že byly informace potřebné k aplikaci standardu IAS 39 u aktiv a závazků odúčtovaných v důsledku minulých transakcí získány v době prvotního účtování o těchto transakcích. |

|

108. |

Účetní jednotka nesmí upravovat účetní hodnotu nefinančních aktiv a nefinančních závazků tak, aby nezahrnovala zisky a ztráty související se zajištěními peněžních toků, které byly zahrnuty v účetní hodnotě před počátkem účetního roku, ve kterém byl tento standard aplikován poprvé. Na počátku účetního období, ve kterém je tento standard použit poprvé, se musí jakákoli částka zaúčtovaná přímo do vlastního kapitálu k zajištění pevného příslibu, který je podle tohoto standardu účtován jako zajištění reálné hodnoty, znovu klasifikovat jako aktivum nebo závazek, s výjimkou zajištění kurzového rizika, se kterým se musí i nadále nakládat jako se zajištěním peněžního toku. |

UKONČENÍ PLATNOSTI OSTATNÍCH DOKUMENTů

|

109. |

Tento standard nahrazuje IAS 39 – Finanční nástroje: účtování a oceňování, novelizovaný v říjnu 2000. |

|

110. |

Tento standard a doprovodná Implementační příručka nahrazují Implementační příručku vydanou Výborem pro implementační příručku k IAS 39 (Implementation Guidance Committee), založeným bývalým IASC. |

(1) Odstavce 48, 49 a AG69–AG82 v Dodatku A obsahují požadavky pro určení reálné hodnoty finančního aktiva nebo finančního závazku.

DODATEK A

Implementační příručka

Tento dodatek je nedílnou součástí standardu.

Rozsah působnosti (odstavce 2–7)

|

AG1. |

Smlouvy, které vyžadují úhradu v souvislosti s klimatickými, geologickými nebo jinými fyzikálními faktory, se obvykle používají jako pojistky. (Těm, které pokrývají klimatické faktory, se říká též klimatické deriváty.) Na základě těchto smluv vychází splatná částka z výše ztráty vzniklé pojištěné účetní jednotce. Práva a povinnosti vyplývající z pojistných smluv, které nezahrnují zejména převody finančních rizik, jsou na základě odstavce 2(d) vyloučeny z rozsahu působnosti tohoto standardu. Na základě některých smluv, vyžadujících platbu založenou na klimatických, geologických nebo jiných fyzikálních faktorech, nesouvisí vyplacení s výší ztráty pojištěné účetní jednotky. Takové smlouvy jsou na základě odstavce 2(h) vyloučeny z rozsahu působnosti tohoto standardu. |

|

AG2. |

Tento standard nemění požadavky týkající se plánů zaměstnaneckých požitků v souladu s IAS 26 Penzijní plány a týkající se autorských smluv založených na velikosti příjmů z prodejů nebo služeb, které jsou vykazovány podle standardu IAS 18 Příjmy. |

|

AG3. |

V některých případech účetní jednotka se strategickým záměrem investuje do majetkových cenných papírů emitovaných jinou účetní jednotkou s cílem vybudovat s touto účetní jednotkou dlouhodobý podnikatelský vztah. Zda je ekvivalenční metoda účtování vhodná pro takovouto investici se rozhodne na základě standardu IAS 28 Investice do přidružených podniků. Zda se o investici bude účtovat metodou poměrné konsolidace nebo ekvivalenční metodou se rozhodne na základě standardu IAS 31 – Účasti ve společných podnicích. Pokud není vhodná ani ekvivalenční metoda ani metoda poměrné konsolidace, bude účetní jednotka účtovat o investici v souladu s tímto standardem. |

|

AG4. |

Tento standard upravuje také účtování o finančních aktivech a závazcích pojišťoven, s výjimkou práv a závazků vyplývajících z pojistných smluv, které jsou z působnosti tohoto standardu vyloučeny ustanovením odstavce 2(d). |

Definice (odstavce 8–9)

Efektivní úroková míra

|

AG5. |

V některých případech jsou finanční aktiva získána s výraznou slevou zohledňující vzniklé úvěrové ztráty. Při kalkulaci efektivní úrokové míry zahrnují účetní jednotky tyto vzniklé úvěrové ztráty do odhadovaných peněžních toků. |

|

AG6. |

Při aplikaci efektivní úrokové metody účetní jednotka obyčejně umořuje v průběhu předpokládané životnosti nástroje veškeré poplatky, placené i přijaté úroky, transakční náklady a jiné prémie nebo diskonty obsažené v kalkulaci efektivní úrokové míry. Pokud je však období, ke kterému se vztahují poplatky, placené i přijaté úroky, transakční náklady, prémie a diskonty, kratší, pak se použije toto období. To nastane v případě, když proměnná, ke které se vztahují poplatky, placené nebo přijaté úroky, transakční náklady, prémie nebo diskonty, je fixována podle aktuální tržní sazby před ukončením předpokládané životnosti nástroje. V takovém případě se nástroj bude odepisovat do data příští fixace. Pokud například prémie nebo diskont na finanční nástroj s pohyblivou úrokovou sazbou zohledňuje úrok, který se v nástroji akumuluje od doby jeho poslední platby, nebo pokud zohledňuje změny v tržních mírách od doby, kdy se pohyblivá úroková sazba upravila na tržní úroveň, bude umořován do data příští úpravy pohyblivého úroku na tržní úroveň. Je to proto, že prémie nebo diskont se vztahuje k období do příštího data úpravy úroku, protože k tomuto datu je proměnná, ke které se vztahuje prémie nebo diskont (tzn. úroková míra), upravena na tržní úroveň. Pokud je však prémie nebo diskont důsledkem změny úrokového rozpětí oproti pohyblivé sazbě u daného nástroje nebo důsledkem jiných proměnných, které nejsou upraveny na tržní úroveň, pak je nástroj umořován po dobu jeho předpokládané životnosti. |

|

AG7. |

U finančních aktiv a finančních závazků s pohyblivou sazbou mění efektivní úrokovou míru periodické přepočty peněžních toků s cílem zohlednit pohyby tržních úrokových měr. Pokud jsou finanční aktiva nebo finanční závazky s pohyblivou sazbou zpočátku vykázány v částce rovnající se jistinné pohledávce nebo závazku při splatnosti, nemá obyčejně přepočet budoucích úrokových plateb výrazný účinek na účetní hodnotu aktiva nebo závazku. |

|

AG8. |

Pokud účetní jednotka reviduje své propočty plateb nebo tržeb, měla by přizpůsobit účetní hodnotu finančního aktiva nebo finančního závazku (nebo skupiny finančních nástrojů), aby zohlednila skutečné a revidované odhadované peněžní toky. Účetní jednotka přepočítá účetní hodnotu přepočtem současné hodnoty odhadovaných budoucích peněžních toků při původní platné úrokové míře finančního nástroje. Úprava se vykáže jako příjem nebo výdaj v zisku nebo ztrátě. |

Deriváty

|

AG9. |

Typickými příklady derivátů jsou futures a forwardové, swapové a opční smlouvy. Derivát má obvykle určitou nominální hodnotu, která je vyjádřena částkou měny, počtem akcií, počtem hmotnostních nebo objemových jednotek nebo jinými jednotkami definovanými smlouvou. Povinností držitele nebo upisovatele derivátového nástroje však není investovat nebo přijmout při uzavření smlouvy tuto nominální hodnotu. Jinak však může být na základě derivátu požadována fixní platba nebo platba částky, která se může měnit (ale ne úměrně se změnou podkladového nástroje) v souvislosti s nějakou budoucí událostí, která se nevztahuje k nominální hodnotě. Například smlouva může požadovat částku ve výši 1 000 CU (1) v případě, že se úroková sazba šestiměsíční LIBOR zvýší o 100 základních bodů. Taková smlouva je derivátem i přesto, že nominální hodnota není specifikována. |

|

AG10. |

Definice derivátu v tomto standardu zahrnuje smlouvy, které jsou vypořádány brutto při dodávce podkladové položky (např. forwardová smlouva o nákupu dluhového nástroje s fixní sazbou). Účetní jednotka může mít smlouvu o nákupu nebo prodeji nefinanční položky, která může být vypořádána netto v penězích nebo jiným finančním nástrojem nebo výměnou finančních nástrojů (např. smlouva o koupi nebo prodeji komodity k určitému datu v budoucnosti za fixní cenu) Taková smlouva patří do rozsahu působnosti tohoto standardu, pokud však nebyla uzavřena a není stále držena za účelem dodávky nefinanční položky v souladu s očekávanými nákupními, prodejními nebo spotřebními požadavky účetní jednotky (viz odstavce 5–7). |

|

AG11. |

Jednou z popisných charakteristik derivátu je, že jeho počáteční čistá investice je menší, než je požadováno u jiných typů smluv, u kterých se očekává podobná odezva na změny tržních faktorů. Opční smlouva odpovídá definici, protože prémie je menší než investice, která je požadována k získání podkladového finančního nástroje, se kterým je opce propojena. Měnový swap, který vyžaduje počáteční směnu různých měn stejné reálné hodnoty, odpovídá definici, protože má nulovou čistou počáteční investici. |

|

AG12. |

Nákup nebo prodej s obvyklým termínem dodání dávají vzniknout závazku fixní ceny mezi datem obchodu a datem vypořádání, což odpovídá definici derivátu. Avšak vzhledem ke krátkému trvání závazku se o takové smlouvě neúčtuje jako o derivátovém finančním nástroji. Tento standard spíše upravuje tyto smlouvy s běžným termínem dodání speciálním účetním předpisem (viz odstavec 38 a AG53–AG56). |

Transakční náklady

|

AG13. |

Transakční náklady zahrnují poplatky a provize obchodním zástupcům (včetně zaměstnanců, kteří působí jako obchodní zástupci), poradcům, makléřům a prodejcům, dále odvody regulačním orgánům a burzám a daně a cla. Transakční náklady naproti tomu nezahrnují prémie nebo diskonty, náklady na financování, interní správní náklady nebo náklady na držbu. |

Finanční aktiva a finanční závazky držené za účelem obchodování

|

AG14. |

Obchodování většinou odráží aktivní a časté nakupování a prodeje a finanční nástroje držené za účelem obchodování jsou většinou používány s cílem generování zisku z krátkodobých cenových fluktuací nebo obchodní marže. |

|

AG15. |

Finanční závazky držené za účelem obchodování zahrnují:

Skutečnost, že závazek je používán k financování obchodních aktivit ještě neznamená, že je držen za účelem obchodování. |

Investice držené do splatnosti

|

AG16. |

Účetní jednotka nemá v úmyslu držet investici do doby splatnosti ve finančních aktivech s fixní splatností, pokud:

|

|

AG17. |

Dlužný cenný papír s variabilní úrokovou sazbou může splňovat kritéria pro investici drženou do splatnosti. Majetkové cenné papíry nelze zařadit jako investice držené do splatnosti, a to buď proto, že mají neomezenou dobu platnosti (jako např. kmenové akcie), nebo proto, že částky, které držiteli plynou, se mohou lišit způsobem, který není předem stanoven (např. akciové opce, opční poukázky a podobná práva). S ohledem na definici investic držených do splatnosti jsou fixní nebo stanovitelná platba a pevný termín splatnosti dány smlouvou, která držiteli cenného papíru definuje výši plateb a termín jejich splatnosti, jako například splátky úroků a jistiny. Výrazné riziko nesplacení nevylučuje zařazení finančního aktiva do kategorie aktiv držených do splatnosti, pokud jsou její smluvní platby fixovány nebo určitelné a jsou splněna ostatní kritéria této klasifikace. Pokud však věčný dluhový nástroj zajišťuje úrokové platby po dobu neurčitou, není jej možné zařadit do kategorie investic držených do splatnosti, protože nemá pevnou splatnost. |

|

AG18. |

Finanční aktivum, u nějž má emitent právo odkupu, splňuje kritéria pro investici drženou do splatnosti v případě, že jeho držitel má v úmyslu držet toto aktivum až do uplatnění kupní opce nebo až do jeho splatnosti. Další podmínkou je, že držitel získá zpět téměř celou zůstatkovou hodnotu aktiva. Kupní opce emitenta, pokud je realizována, pouze zkrátí dobu splatnosti takového aktiva. Pokud však při uplatnění kupní opce držitel finančního aktiva nezíská zpět celou jeho zůstatkovou hodnotu, nemůže být takové finanční aktivum klasifikováno jako držené do splatnosti. Při posuzování návratnosti zůstatkové hodnoty finančního aktiva musí účetní jednotka zohlednit i vyplacenou prémii a aktivované transakční náklady. |

|

AG19. |

Finanční aktivum s prodejní opcí (tzn. držitel má právo požadovat, aby emitent vypořádal finanční aktivum před splatností) nemůže být klasifikováno jako investice držená do splatnosti, protože platba za prodejní opci ve finančním aktivu je nekonzistentní s vyjádřením záměru držet finanční aktivum do doby splatnosti. |

|

AG20. |

Pro většinu finančních aktiv je reálná hodnota vhodnějším způsobem ocenění než zůstatková hodnota. Investice držené do splatnosti představují výjimku, kterou je však možné využít pouze v případě, že účetní jednotka má v úmyslu držet investice do splatnosti. Pokud kroky podniknuté účetní jednotkou zpochybní její záměr a způsobilost držet takovou investici do splatnosti, ustanovení odstavce 9 znemožní na přiměřenou dobu tuto výjimku uplatnit. |

|

AG21. |

Velmi málo pravděpodobný katastrofický scénář typu „útoku“ klientů na banku či podobné situace v případě pojišťovny nemůže účetní jednotka předvídat, při rozhodování o svém záměru a schopnosti držet investici do splatnosti. |

|

AG22. |

Prodeje před splatností mohou splnit podmínku odstavce 9 – a tím zpochybnit záměr účetní jednotky držet ostatní investice do splatnosti – lze–li je přičíst některému z následujících bodů:

|

|

AG23. |

Účetní jednotka nemá projevenou schopnost držet investici do doby splatnosti ve finančních aktivech s fixní splatností, pokud:

|

|

AG24. |

Okolnosti jiné než, ty, jež jsou popsány v odstavcích AG16–AG23 mohou naznačovat, že jednotka nemá pozitivní záměr či schopnost držet investici až do splatnosti. |

|

AG25. |

Účetní jednotka posuzuje svůj úmysl a způsobilost držet investici klasifikovanou jako drženou do splatnosti až do její splatnosti nejen při pořízení investice, ale vždy k rozvahovému dni. |

Půjčky a pohledávky

|

AG26. |

Veškerá nederivátová finanční aktiva s fixní nebo stanovitelnou dobou splatnosti (včetně půjček, obchodních pohledávek, investic do dluhových nástrojů a vkladů držených v bankách) mohou potenciálně odpovídat definici půjček a pohledávek. Avšak finanční aktivum, které je kotováno na aktivním trhu (jako např. kotovaný dluhový nástroj – viz odstavec AG71), nevyhovuje klasifikaci půjčky nebo pohledávky. Finanční aktiva, která nevyhovují definici půjčky nebo pohledávky mohou být klasifikována jako investice do splatnosti, pokud splní podmínky této klasifikace (viz odstavce 9 a AG16–AG25). Při počátečním zaúčtování finančního aktiva, které by jinak bylo klasifikováno jako půjčka nebo pohledávka, může účetní jednotka toto aktivum označit za finanční aktivum a ocenit je v reálné hodnotě do zisku nebo ztráty, nebo nabídnout k prodeji. |

Vložené deriváty (odstavce 10–13)

|

AG27. |

Pokud hostitelská smlouva nemá stanovenou splatnost a představuje zbytkový podíl na čistých aktivech účetní jednotky, pak její ekonomické charakteristiky a rizika jsou vlastní kapitálovému nástroji a vložený derivát by musel mít charakteristiky kapitálu této účetní jednotky, aby mohl být posouzen jako úzce související. Pokud hostitelská smlouva není kapitálovým nástrojem a splňuje definici finančního nástroje, pak její ekonomické charakteristiky a rizika jsou vlastní dluhovému nástroji. |

|

AG28. |

Vložený neopční derivát (jako např. vložený forward nebo swap) je oddělený od své hostitelské smlouvy na bázi stanovených nebo implikovaných hmotných podmínek, důsledkem čehož je jeho reálná hodnota při počátečním zaúčtování nulová. Vložený derivát na bázi opce (jako např. vložená opce kupní, prodejní, cap, floor nebo swaption) je oddělený od své hostitelské smlouvy na bázi stanovených podmínek opčního komponentu. Počáteční účetní hodnota hostitelského nástroje je zbytkovou hodnotou po oddělení vloženého derivátu. |

|

AG29. |

S mnohačetnými vloženými deriváty v jednotlivém nástroji je obecně nakládáno jako s jednou složkou, která je vloženým derivátem. Vložené deriváty, které jsou však klasifikovány jako vlastní kapitál (viz IAS 32 Finanční nástroje: Zveřejnění a prezentace) jsou vykazovány zvlášť od těch, které jsou klasifikovány jako aktiva a závazky. Má–li navíc nástroj více než jeden vložený derivát a tyto deriváty se vztahují k různým mírám rizika a jsou snadno oddělitelné a vzájemně nezávislé, jsou tyto deriváty vykazovány odděleně. |

|

AG30. |

Níže uvádíme příklady, kdy ekonomické rysy vloženého derivátu a rizika s ním spojená nesouvisejí úzce s ekonomickými rysy hostitelské smlouvy ani s riziky s ní spojenými (odstavec 11(a)). Za předpokladu, že jsou splněny i podmínky definované v odstavci 11(b) a (c), bude v souladu s tímto standardem účetní jednotka účtovat o vloženém derivátu odděleně od hostitelské smlouvy v těchto případech:

|

|

AG31. |

Příkladem hybridního nástroje je finanční nástroj, který dává držiteli právo vrátit finanční nástroj emitentovi výměnou za peněžní částku nebo jiná finanční aktiva, a který se liší na základě změny v indexu vlastního kapitálu nebo v indexu komodity, který může vzrůst anebo poklesnout (nástroj s prodejní opcí). […] Vyžaduje se oddělení vloženého derivátu (tzn. indexované jistinné platby) podle odstavce 11, protože hostitelská smlouva je dluhovým nástrojem podle odstavce AG27 a indexovaná jistinná platba úzce nesouvisí s hostitelským dluhovým nástrojem podle odstavce AG30(a). Protože jistinná platba může vzrůst nebo poklesnout, je vložený derivát derivátem neopčního charakteru, jehož hodnota je indexovaná k podkladové proměnné. |

|

AG32. |

V případě nástroje s prodejní opcí, který může být kdykoli vrácen za peněžní ekvivalent poměrného podílu čisté hodnoty aktiv účetní jednotky (jako např. jednotek otevřeného podílového fondu nebo jednotkových investičních produktů). je důsledkem oddělení vloženého derivátu a účtování o každém komponentu zvlášť zaúčtování kombinovaného nástroje v částce vyplacení, která je splatná k rozvahovému dni, pokud držitel uplatnil právo prodat nástroj zpátky vystaviteli. |

|

AG33. |

Ekonomické rysy vloženého derivátu a rizika s ním spojená souvisejí úzce s ekonomickými rysy hostitelské smlouvy a s riziky s ní spojenými v níže uvedených případech. V těchto případech nebude účetní jednotka účtovat o vloženém derivátu odděleně od hostitelské smlouvy:

|

Zaúčtování a odúčtování (odstavce 14–42)

Počáteční zaúčtování (odstavec 14)

|

AG34. |