(EU) č. 549/2013Nařízení Evropského parlamentu a Rady (EU) č. 549/2013 ze dne 21. května 2013 o Evropském systému národních a regionálních účtů v Evropské unii Text s významem pro EHP

| Publikováno: | Úř. věst. L 174, 26.6.2013, s. 1-727 | Druh předpisu: | Nařízení |

| Přijato: | 21. května 2013 | Autor předpisu: | Evropský parlament; Rada Evropské unie |

| Platnost od: | 16. července 2013 | Nabývá účinnosti: | 16. července 2013 |

| Platnost předpisu: | Ano | Pozbývá platnosti: | |

Text aktualizovaného znění s celou hlavičkou je dostupný pouze pro registrované uživatele.

Tento dokument je třeba brát jako dokumentační nástroj a instituce nenesou jakoukoli odpovědnost za jeho obsah

|

NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY (EU) č. 549/2013 ze dne 21. května 2013 o Evropském systému národních a regionálních účtů v Evropské unii (Úř. věst. L 174 26.6.2013, s. 1) |

Ve znění:

|

|

|

Úřední věstník |

||

|

Č. |

Strana |

Datum |

||

|

NAŘÍZENÍ KOMISE V PŘENESENÉ PRAVOMOCI (EU) 2015/1342 ze dne 22. dubna 2015, |

L 207 |

35 |

4.8.2015 |

|

NAŘÍZENÍ EVROPSKÉHO PARLAMENTU A RADY (EU) č. 549/2013

ze dne 21. května 2013

o Evropském systému národních a regionálních účtů v Evropské unii

(Text s významem pro EHP)

EVROPSKÝ PARLAMENT A RADA EVROPSKÉ UNIE,

s ohledem na Smlouvu o fungování Evropské unie, a zejména na čl. 338 odst. 1 této smlouvy,

s ohledem na návrh Evropské komise,

po postoupení návrhu legislativního aktu vnitrostátním parlamentům,

s ohledem na stanovisko Evropské centrální banky ( 1 ),

v souladu s řádným legislativním postupem ( 2 ),

vzhledem k těmto důvodům:|

(1) |

Tvorba politik v Unii a sledování národních hospodářství členských států a hospodářské a měnové unie vyžaduje srovnatelné, aktuální a věrohodné informace o hospodářské struktuře a vývoji hospodářské situace každého členského státu nebo regionu. |

|

(2) |

Komise by se měla podílet na sledování národních hospodářství členských států a hospodářské a měnové unie, a zejména podávat Radě pravidelné zprávy o pokroku, kterého členské státy dosáhly při plnění svých závazků týkajících se hospodářské a měnové unie. |

|

(3) |

Občané Unie potřebují hospodářské účty jako základní nástroj pro rozbor hospodářské situace členského státu nebo regionu. V zájmu srovnatelnosti by takové účty měly být sestavovány na základě jednotného souboru zásad, které není možné vykládat různě. Poskytované informace by měly být co nejpřesnější, nejúplnější a nejaktuálnější, aby byla zajištěna maximální transparentnost ve všech sektorech. |

|

(4) |

Komise by měla používat souhrnné ukazatele národních a regionálních účtů pro administrativní účely Unie, a zejména pro rozpočtové výpočty. |

|

(5) |

V roce 1970 byl zveřejněn úřední dokument nazvaný „Evropský systém integrovaných hospodářských účtů“ (ESA) týkající se oblasti upravené tímto nařízením. Tento dokument byl vypracován pouze Statistickým úřadem Evropských společenství na jeho výhradní odpovědnost. Byl výsledkem několikaleté spolupráce tohoto úřadu s národními statistickými úřady členských států na vytvoření systému národních účtů, který by splňoval požadavky hospodářské a sociální politiky Evropských společenství. Byl to systém národních účtů Organizace spojených národů, který do té doby Společenství používala, upravený pro ně. Druhé vydání původního dokumentu bylo zveřejněno v roce 1979 ( 3 ) za účelem jeho aktualizace. |

|

(6) |

Nařízením Rady (ES) č. 2223/96 ze dne 25. června 1996 o Evropském systému národních a regionálních účtů ve Společenství ( 4 ) byl zaveden systém národních účtů, který splňoval požadavky hospodářské, sociální a regionální politiky Společenství. Tento systém v zásadě odpovídal tehdy novému Systému národních účtů, jejž přijala Statistická komise Organizace spojených národů v únoru 1993 (SNA 1993), aby byla zajištěna mezinárodní srovnatelnost výsledků ve všech členských zemích OSN. |

|

(7) |

Aby byly národní účty více přizpůsobeny novým podmínkám hospodářského prostředí, pokroku v metodickém výzkumu a potřebám uživatelů, byl SNA 1993 aktualizován a v únoru 2009 byl Statistickou komisí OSN přijat jako nový Systém národních účtů (SNA 2008). |

|

(8) |

Aby byl tento vývoj SNA zohledněn, aby evropský systém účtů zavedený tímto nařízením byl verzí SNA 2008 přizpůsobenou struktuře národních hospodářství členských států a aby údaje Unie byly srovnatelné s údaji sestavovanými jejími hlavními mezinárodními partnery, je třeba evropský systém účtů zavedený nařízením (ES) č. 2223/96 (ESA 95) revidovat. |

|

(9) |

Za účelem vytváření environmentálních hospodářských účtů jakožto satelitních účtů systému revidovaného evropského systému účtů stanovilo nařízení Evropského parlamentu a Rady (EU) č. 691/2011 ze dne 6. července 2011 o evropských environmentálních hospodářských účtech ( 5 ) společný rámec pro sběr údajů, sestavování, předávání a vyhodnocování evropských environmentálních hospodářských účtů. |

|

(10) |

V případě environmentálních a sociálních účtů by se rovněž mělo plně zohlednit sdělení Komise Radě a Evropskému parlamentu ze dne 20. srpna 2009 nazvané „Překročit HDP: Měření pokroku v měnícím se světě“. Je zapotřebí aktivně provádět metodické studie a testy údajů, zejména pokud jde o otázky související s tématem „Překročit HDP“ a se strategií Evropa 2020, a to s cílem vyvinout komplexnější metody měření blahobytu a pokroku, a podpořit tak propagaci inteligentního a udržitelného růstu podporujícího začlenění. V této souvislosti je třeba řešit otázky environmentálních externalit a sociální nerovnosti. Rovněž je třeba vzít v úvahu otázku změn produktivity. To by mělo umožnit co nejdříve získat údaje, které budou doplňovat souhrnné ukazatele HDP. Komise by v roce 2013 měla Evropskému parlamentu a Radě předložit navazující sdělení k tématu „Překročit HDP“ a v případě potřeby by měla v roce 2014 předložit legislativní návrhy. Údaje v národních a regionálních účtech by měly být považovány za jeden prostředek k naplňování uvedených cílů. |

|

(11) |

Mělo by být prozkoumáno případné používání nových, automatizovaných metod sběru údajů v reálném čase. |

|

(12) |

Revidovaný evropský systém účtů zavedený tímto nařízením (ESA 2010) zahrnuje metodiku a program předávání údajů, který vymezuje účty a tabulky, jež mají všechny členské státy předkládat ve stanovených lhůtách. Komise by tyto účty a tabulky měla ve stanovených termínech a v příslušných případech podle předem oznámeného harmonogramu zveřejňování zpřístupňovat uživatelům, a to zejména s ohledem na sledování hospodářského sbližování a dosažení úzké koordinace hospodářských politik členských států. |

|

(13) |

Měl by být přijat uživatelsky orientovaný přístup ke zveřejňování údajů, aby byly občanům Unie a dalším zúčastněným stranám poskytovány přístupné a užitečné informace. |

|

(14) |

ESA 2010 má postupně nahradit všechny ostatní systémy jakožto referenční rámec společných standardů, definic, klasifikací a účetních pravidel pro sestavování účtů členských států pro potřeby Unie tak, aby bylo možné získat výsledky porovnatelné mezi členskými státy. |

|

(15) |

V souladu s nařízením Evropského parlamentu a Rady (ES) č. 1059/2003 ze dne 26. května 2003 o zavedení společné klasifikace územních statistických jednotek (NUTS) ( 6 ) by měly všechny statistiky členských států předkládané Komisi a členěné podle územních jednotek používat klasifikaci NUTS. Aby tedy bylo možné vypracovávat srovnatelné regionální statistiky, měly by být územní jednotky vymezeny podle klasifikace NUTS. |

|

(16) |

Předávání údajů členskými státy, včetně předávání důvěrných údajů, upravují pravidla stanovená v nařízení Evropského parlamentu a Rady (ES) č. 223/2009 ze dne 11. března 2009 o evropské statistice ( 7 ). Opatření přijatá v souladu s tímto nařízením by tedy měla rovněž zajistit, aby byly důvěrné údaje chráněny a aby tyto údaje při vypracovávání a šíření evropských statistik nebyly nedovoleně zpřístupňovány ani používány pro jiné než statistické účely. |

|

(17) |

Byla zřízena pracovní skupina, která se má dále zabývat otázkou zachycování nepřímo měřených finančních zprostředkovatelských služeb (FISIM) v národních účtech, včetně zkoumání metody s úpravou o riziko, která z výpočtů FISIM vyloučí riziko, aby byly vyjádřeny očekávané budoucí náklady realizovaného rizika. V závislosti na zjištěních této pracovní skupiny může být nutné prostřednictvím aktu v přenesené pravomoci pozměnit metodiku výpočtu a rozvržení FISIM s cílem dosáhnout zlepšených výsledků. |

|

(18) |

Výdaje na výzkum a vývoj mají povahu investice, a měly by se proto zaznamenávat jako tvorba hrubého fixního kapitálu. Formát údajů o výdajích na výzkum a vývoj, které se mají zaznamenávat jako tvorba hrubého fixního kapitálu, je však nutné stanovit prostřednictvím aktu v přenesené pravomoci, jakmile bude pomocí testu založeného na vyvinutí doplňkových tabulek dosaženo dostatečné úrovně spolehlivosti a srovnatelnosti údajů. |

|

(19) |

Směrnice Rady 2011/85/EU ze dne 8. listopadu 2011 o požadavcích na rozpočtové rámce členských států ( 8 ) vyžaduje zveřejňování příslušných informací o podmíněných závazcích s potenciálně velkým dopadem na veřejné rozpočty, což zahrnuje mimo jiné vládní záruky, úvěry v selhání a závazky vyplývající z činnosti veřejných společností, včetně jejich rozsahu. Uvedené požadavky vyžadují dodatečné zveřejňování ve vztahu k požadavkům na zveřejňování podle tohoto nařízení. |

|

(20) |

V červnu 2012 zřídila Komise (Eurostat) pracovní skupinu, která se má zabývat důsledky směrnice 2011/85/EU pro sběr a šíření rozpočtových údajů a která se zaměřila na uskutečňování požadavků souvisejících s podmíněnými závazky a dalšími relevantními informacemi, jež mohou naznačovat potenciálně velký dopad na veřejné rozpočty a jež zahrnují mimo jiné vládní záruky, závazky veřejných společností, partnerství veřejného a soukromého sektoru, úvěry v selhání a kapitálové účasti vládních institucí ve společnostech. Provedení práce této pracovní skupiny v plném rozsahu by přispělo k řádné analýze příslušných hospodářských vztahů, na nichž smlouvy o partnerství veřejného a soukromého sektoru spočívají, včetně v příslušných případech rizika spojená s výstavbou, rizika dostupnosti a rizika poptávky, a mělo by zachytit implicitní dluhy vyplývající z partnerství veřejného a soukromého sektoru nezachycené v rozvaze, a tím podpořit větší transparentnost a spolehlivost dluhové statistiky. |

|

(21) |

Výbor pro hospodářskou politiku, zřízený rozhodnutím Rady 77/122/EHS ( 9 ), se zabývá činností související s udržitelností důchodů a s důchodovými reformami. Činnost statistiků na straně jedné a činnost odborníků na stárnutí obyvatelstva, kteří pracují pod záštitou Výboru pro hospodářskou politiku, na straně druhé by měla být na vnitrostátní i na evropské úrovni úzce koordinována, pokud jde o makroekonomické předpoklady a další pojistněmatematické parametry, aby byla zajištěna soudržnost a srovnatelnost výsledků mezi zeměmi, jakož i účinná komunikace údajů a informací souvisejících s penzemi uživatelům a zainteresovaným osobám. Rovněž je třeba jasně uvést, že nabyté penzijní nároky k danému datu v systému sociálního pojištění nejsou jako takové měřítkem udržitelnosti veřejných financí. |

|

(22) |

Údaje a informace o podmíněných závazcích členských států jsou poskytovány v rámci činnosti související s postupem mnohostranného dohledu v rámci Paktu o stabilitě a růstu. Do července 2018 by Komise měla vydat zprávu, v níž vyhodnotí, zda by tyto údaje měly být zpřístupňovány v rámci ESA 2010. |

|

(23) |

Je nutné zdůraznit význam regionálních účtů členských států pro regionální politiku, hospodářskou politiku a politiku sociální soudržnosti Unie i pro analýzu vzájemné ekonomické závislosti. Rovněž se uznává, že je třeba zvýšit transparentnost účtů na regionální úrovni, včetně účtů vládních institucí. Komise (Eurostat) by měla věnovat zvláštní pozornost rozpočtovým údajům z regionů, kde mají členské státy autonomní oblasti nebo vlády. |

|

(24) |

Za účelem změn přílohy A tohoto nařízení k zajištění jejího souladného výkladu nebo mezinárodní srovnatelnosti by měla být na Komisi přenesena pravomoc přijímat akty v souladu s článkem 290 Smlouvy o fungování Evropské unie (dále jen „Smlouva o fungování EU“). Je obzvláště důležité, aby Komise v rámci přípravné činnosti vedla odpovídající konzultace, včetně konzultací s Výborem pro Evropský statistický systém zřízeným nařízením (ES) č. 223/2009. Kromě toho je podle čl. 127 odst. 4 a čl. 282 odst. 5 Smlouvy o fungování EU důležité, aby Komise v rámci přípravné činnosti vedla v příslušných případech konzultace s Evropskou centrální bankou v oblastech spadajících do její působnosti. Při přípravě a vypracování aktů v přenesené pravomoci by Komise měla zajistit, aby byly příslušné dokumenty předány současně, včas a vhodným způsobem Evropskému parlamentu a Radě. |

|

(25) |

Většina statistických souhrnných ukazatelů používaných v unijním rámci pro správu ekonomických záležitostí, zejména v postupu při nadměrném schodku a postupu při makroekonomické nerovnováze, je definována odkazem na ESA. Při poskytování údajů a zpráv v rámci těchto postupů by Komise měla podat příslušné informace o tom, jaký vliv mají na příslušné souhrnné ukazatele metodické změny ESA 2010 zavedené akty v přenesené pravomoci v souladu s tímto nařízením. |

|

(26) |

Komise v úzké spolupráci s členskými státy do konce května 2013 vyhodnotí, zda údaje týkající se výzkumu a vývoje dosáhly uspokojivé úrovně kvality pro účely národních účtů, a to v běžných cenách i v objemovém vyjádření, s cílem zajistit spolehlivost a srovnatelnost těchto údajů v ESA. |

|

(27) |

Jelikož si provádění tohoto nařízení vyžádá větší úpravy národních statistických systémů, Komise povolí členským státům odchylky. Zejména program předávání údajů z národních účtů by měl zohlednit zásadní politické a statistické změny, ke kterým v některých členských státech během vykazovaných období tohoto programu došlo. Odchylky povolené Komisí by měly být dočasné a měly by podléhat přezkumu. Dotčeným členským státům by Komise měla poskytovat podporu v úsilí o zajištění potřebných úprav jejich statistických systémů tak, aby tyto odchylky mohly skončit co nejdříve. |

|

(28) |

Zkrácení lhůt pro předávání údajů by mohlo značně zvýšit tlak na respondenty a národní statistické úřady v Unii a podstatně zvýšit jejich náklady, přičemž by se kvalita vypracovávaných údajů mohla zhoršit. Při stanovování lhůt pro předávání údajů je proto třeba mít na zřeteli vyváženost mezi výhodami a nevýhodami. |

|

(29) |

Za účelem zajištění jednotných podmínek k provedení tohoto nařízení by měly být Komisi svěřeny prováděcí pravomoci. Tyto pravomoci by měly být vykonávány v souladu s nařízením Evropského parlamentu a Rady (EU) č. 182/2011 ze dne 16. února 2011, kterým se stanoví pravidla a obecné zásady způsobu, jakým členské státy kontrolují Komisi při výkonu prováděcích pravomocí ( 10 ). |

|

(30) |

Jelikož cíle tohoto nařízení, totiž zavedení revidovaného evropského systému účtů, nemůže být uspokojivě dosaženo na úrovni členských států, a proto jej může být lépe dosaženo na úrovni Unie, může Unie přijmout opatření v souladu se zásadou subsidiarity stanovenou v článku 5 Smlouvy o Evropské unii. V souladu se zásadou proporcionality stanovenou v uvedeném článku nepřekračuje toto nařízení rámec toho, co je nezbytné pro dosažení tohoto cíle. |

|

(31) |

Byl konzultován Výbor pro Evropský statistický systém. |

|

(32) |

Byly konzultovány Výbor pro měnovou a finanční statistiku a statistiku platební bilance, zřízený rozhodnutím Rady 2006/856/ES ze dne 13. listopadu 2006 o zřízení Výboru pro měnovou a finanční statistiku a statistiku platební bilance ( 11 ), a Výbor pro hrubý národní důchod (Výbor pro HND), zřízený nařízením Rady (ES, Euratom) č. 1287/2003 ze dne 15. července 2003 o harmonizaci hrubého národního důchodu v tržních cenách (nařízení o HND) ( 12 ), |

PŘIJALY TOTO NAŘÍZENÍ:

Článek 1

Předmět

1. Tímto nařízením se zavádí evropský systém účtů 2010 (dále jen „ESA 2010“ nebo „ESA“).

2. ESA 2010 stanoví:

a) metodiku (příloha A) pro společné standardy, definice, klasifikace a účetní pravidla, která se použije při sestavování účtů a tabulek na srovnatelném základě pro potřeby Unie, spolu s výsledky požadovanými podle článku 3;

b) program (příloha B) určující lhůty, v nichž členské státy předávají Komisi (Eurostatu) účty a tabulky sestavené podle metodiky zmíněné v písmeni a).

3. Bez ohledu na články 5 a 10 se vztahuje toto nařízení na všechny akty Unie, které odkazují na ESA nebo jeho definice.

4. Toto nařízení nezavazuje žádný členský stát k používání ESA 2010 při sestavování účtů pro jeho vlastní potřeby.

Článek 2

Metodika

1. Metodika ESA 2010 uvedená v čl. 1 odst. 2 písm. a) je stanovena v příloze A.

2. Komisi je svěřena pravomoc přijímat akty v přenesené pravomoci v souladu s článkem 7 týkající se změn metodiky ESA 2010 s cílem specifikovat a zdokonalovat jeho obsah za účelem zajištění harmonizovaného výkladu nebo zajistit mezinárodní srovnatelnost, a to za podmínky, že nemění jeho základní pojetí, nevyžadují ke svému provedení od sestavovatelů v rámci Evropského statistického systému další zdroje ani nevedou ke změně vlastních zdrojů.

3. Při pochybnostech o správném provádění účetních pravidel ESA 2010 požádá dotčený členský stát Komisi (Eurostat) o objasnění. Komise (Eurostat) žádost neprodleně posoudí a neprodleně sdělí své doporučení ohledně požadovaného objasnění dotčenému členskému státu i všem ostatním členským státům.

4. Členské státy provádějí výpočet a rozvržení nepřímo měřených finančních zprostředkovatelských služeb (FISIM) v národních účtech podle metodiky popsané v příloze A. Komisi je svěřena pravomoc přijímat do 17 září 2013 akty v přenesené pravomoci v souladu s článkem 7, kterým stanoví revidovanou metodiku výpočtu a rozvržení FISIM. Při výkonu pravomoci podle tohoto odstavce Komise zajistí, aby tyto akty v přenesené pravomoci nepředstavovaly pro členské státy ani respondenty další podstatnou administrativní zátěž.

5. Výdaje na výzkum a vývoj zaznamenávají členské státy jako tvorbu hrubého fixního kapitálu. Komisi je svěřena pravomoc přijímat akty v přenesené pravomoci v souladu s článkem 7 s cílem zajistit spolehlivost a srovnatelnost údajů ESA 2010 o výzkumu a vývoji poskytovaných členskými státy. Při výkonu své pravomoci podle tohoto odstavce Komise zajistí, aby tyto akty v přenesené pravomoci nepředstavovaly pro členské státy ani respondenty další podstatnou administrativní zátěž.

Článek 3

Předávání údajů Komisi

1. Členské státy předávají Komisi (Eurostatu) účty a tabulky uvedené v příloze B ve lhůtách v ní stanovených pro každou tabulku.

2. Členské státy předávají Komisi údaje a metadata vyžadované tímto nařízením v souladu se stanovenou normou pro výměnu údajů a jinými praktickými opatřeními.

Údaje se předávají nebo nahrávají elektronickými prostředky do jediného kontaktního místa pro údaje v Komisi. Normu pro výměnu údajů a další praktická opatření pro předávání údajů stanoví Komise prostřednictvím prováděcích aktů. Tyto prováděcí akty se přijímají přezkumným postupem podle čl. 8 odst. 2.

Článek 4

Posouzení kvality

1. Pro účely tohoto nařízení se pro údaje, které mají být předány v souladu s článkem 3 nařízení (ES) č. 223/2009, použijí kritéria kvality stanovená v čl. 12 odst. 1 tohoto nařízení.

2. Členské státy předkládají Komisi (Eurostatu) zprávu o kvalitě údajů předávaných v souladu s článkem 3.

3. Při uplatňování kritérií kvality uvedených v odstavci 1 na údaje, kterých se týká toto nařízení, stanoví Komise prostřednictvím prováděcích aktů způsob zpracování, strukturu, periodicita a hodnotící ukazatele zpráv o kvalitě. Tyto prováděcí akty se přijímají přezkumným postupem podle čl. 8 odst. 2.

4. Komise (Eurostat) posuzuje kvalitu předaných údajů.

Článek 5

Datum použití a prvního předání údajů

1. ESA 2010 se poprvé použije na údaje zpracované v souladu s přílohou B, které se předávají od 1. září roku 2014.

2. Údaje se předávají Komisi (Eurostatu) ve lhůtách stanovených v příloze B.

3. V souladu s odstavcem 1 členské státy nadále předávají Komisi (Eurostatu) účty a tabulky vypracované podle ESA 95 až do prvního předání údajů vypracovaných na základě ESA 2010.

4. Aniž je dotčen článek 19 nařízení Rady (ES, Euratom) č. 1150/2000 ze dne 22. května 2000, kterým se provádí rozhodnutí 2007/436/ES, Euratom o systému vlastních zdrojů Evropských společenství ( 13 ), kontrolují Komise a dotyčný členský stát správné uplatňování tohoto nařízení a předkládají výsledky této kontroly výboru uvedenému v čl. 8 odst. 1 tohoto nařízení.

Článek 6

Odchylky

1. V případě, že jsou pro uplatňování tohoto nařízení nutné větší úpravy národních statistických systémů, Komise povolí členským státům dočasné odchylky z použití tohoto nařízení prostřednictvím prováděcích aktů. Tyto odchylky platí nejdéle do 1. ledna 2020. Tyto prováděcí akty se přijímají přezkumným postupem podle čl. 8 odst. 2.

2. Komise povolí odchylku podle odstavce 1 pouze na období dostatečně dlouhé k tomu, aby mohl daný členský stát své statistický systém upravit. Podíl HDP členského státu v rámci Unie nebo v rámci eurozóny není sám o sobě důvodem pro povolení odchylky. V případě potřeby Komise poskytne dotčeným členským státům podporu v úsilí o zajištění potřebných úprav jejich statistického systému.

3. Za účely stanovenými v odstavcích 1 a 2 podá příslušný členský stát Komisi řádně zdůvodněnou žádost do 17 října 2013.

Po konzultaci Výboru pro Evropský statistický systém předloží Komise Evropskému parlamentu a Radě nejpozději do 1. července 2018 zprávu o uplatňování povolených odchylek, aby se zjistilo, zda jsou nadále odůvodněné.

Článek 7

Výkon přenesené pravomoci

1. Pravomoc přijímat akty v přenesené pravomoci je svěřena Komisi za podmínek stanovených v tomto článku.

2. Pravomoc přijímat akty v přenesené pravomoci uvedená v čl. 2 odst. 2 a 5 je svěřena Komisi na dobu pěti let od 16 července 2013. Pravomoc přijímat akty v přenesené pravomoci uvedená v čl. 2 odst. 4 je svěřena Komisi na dobu dvou měsíců od 16 července 2013. Komise vypracuje zprávu o přenesení pravomoci nejpozději devět měsíců před koncem tohoto pětiletého období. Přenesení pravomoci se automaticky prodlužuje o stejně dlouhá období, pokud Evropský parlament nebo Rada nevysloví proti tomuto prodloužení námitku nejpozději tři měsíce před koncem každého z těchto období.

3. Evropský parlament nebo Rada mohou přenesení pravomoci uvedené v čl. 2 odst. 2, 4 a 5 kdykoli zrušit.

Rozhodnutím o zrušení se ukončuje přenesení pravomoci v něm blíže určené. Rozhodnutí nabývá účinku prvním dnem po zveřejnění v Úředním věstníku Evropské unie nebo k pozdějšímu dni, který je v něm upřesněn. Nedotýká se platnosti již platných aktů v přenesené pravomoci.

4. Přijetí aktu v přenesené pravomoci Komise neprodleně oznámí současně Evropskému parlamentu a Radě.

5. Akt v přenesené pravomoci přijatý podle čl. 2 odst. 2, 4 a 5 vstoupí v platnost, pouze pokud proti němu Evropský parlament ani Rada nevysloví námitky ve lhůtě tří měsíců ode dne, kdy jim byl tento akt oznámen, nebo pokud Evropský parlament i Rada před uplynutím této lhůty informují Komisi, že námitky nevysloví. Z podnětu Evropského parlamentu nebo Rady se tato lhůta prodlouží o tři měsíce.

Článek 8

Výbor

1. Komisi je nápomocen Výbor pro Evropský statistický systém zřízený nařízením (ES) č. 223/2009. Tento výbor je výborem ve smyslu nařízení (EU) č. 182/2011.

2. Odkazuje-li se na tento odstavec, použije se článek 5 nařízení (EU) č. 182/2011.

Článek 9

Spolupráce s jinými výbory

1. Ke všem záležitostem, které spadají do působnosti Výboru pro měnovou a finanční statistiku a statistiku platební bilance zřízeného rozhodnutím 2006/856/ES, si Komise od uvedeného výboru vyžádá stanovisko podle článku 2 uvedeného rozhodnutí.

2. Komise poskytne Výboru pro hrubý národní důchod (Výbor pro HND), zřízenému nařízením (ES, Euratom) č. 1287/2003, veškeré informace týkající se provádění tohoto nařízení, které jsou nezbytné pro plnění jeho úkolů.

Článek 10

Přechodná ustanovení

1. Pro účely rozpočtu a vlastních zdrojů se po dobu platnosti rozhodnutí Rady 2007/436/ES, Euratom ze dne 7. června 2007 o systému vlastních zdrojů Evropských společenství ( 14 ) evropským systémem účtů uvedeným v čl. 1 odst. 1 nařízení (ES, Euratom) č. 1287/2003 a souvisejících právních předpisech, zejména nařízení (ES, Euratom) č. 1150/2000 a nařízení Rady (EHS, Euratom) č. 1553/89 ze dne 29. května 1989 o konečné jednotné úpravě vybírání vlastních zdrojů vycházejících z daně z přidané hodnoty ( 15 ), nadále rozumí ESA 95.

2. Pro účely určení vlastních zdrojů založených na DPH mohou členské státy odchylně od odstavce 1 používat po dobu platnosti rozhodnutí 2007/436/ES, Euratom údaje sestavené na základě ESA 2010, nejsou-li k dispozici požadované podrobné údaje sestavené na základě ESA 95.

Článek 11

Podávání zpráv o implicitních závazcích

Do roku 2014 předloží Komise Evropskému parlamentu a Radě zprávu, jež bude obsahovat existující informace o partnerství veřejného a soukromého sektoru a dalších implicitních závazcích mimo vládní instituce, včetně podmíněných závazků.

Do roku 2018 předloží Komise Evropskému parlamentu a Radě další zprávu, která zhodnotí, do jaké míry informace o závazcích zveřejňované Komisí (Eurostatem) zachycují implicitní závazky mimo vládní instituce, včetně podmíněných závazků, v jejich úplnosti.

Článek 12

Přezkum

Komise předloží Evropskému parlamentu a Radě do 1. července 2018 a poté každých pět let zprávu o uplatňování tohoto nařízení.

Tato zpráva mimo jiné zhodnotí:

a) kvalitu údajů v národních a regionálních účtech;

b) účelnost tohoto nařízení a procesu sledování uplatňovaného u ESA 2010 a

c) pokrok týkající se dostupnosti údajů a podmíněných závazcích a údajů ESA 2010

Článek 13

Vstup v platnost

Toto nařízení vstupuje v platnost dvacátým dnem po vyhlášení v Úředním věstníku Evropské unie.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

PŘÍLOHA A

|

KAPITOLA 1 |

OBECNÉ RYSY A ZÁKLADNÍ PRINCIPY |

|

OBECNÉ RYSY |

|

|

Globalizace |

|

|

MOŽNOSTI VYUŽITÍ SYSTÉMU ESA 2010 |

|

|

Rámec pro analýzu a politiku |

|

|

Charakteristické rysy pojetí ESA 2010 |

|

|

Klasifikace podle sektorů |

|

|

Satelitní účty |

|

|

ESA 2010 a SNA 2008 |

|

|

ESA 2010 a ESA 95 |

|

|

ZÁKLADNÍ ZÁSADY ESA 2010 JAKO SYSTÉMU |

|

|

Statistické jednotky a jejich seskupení |

|

|

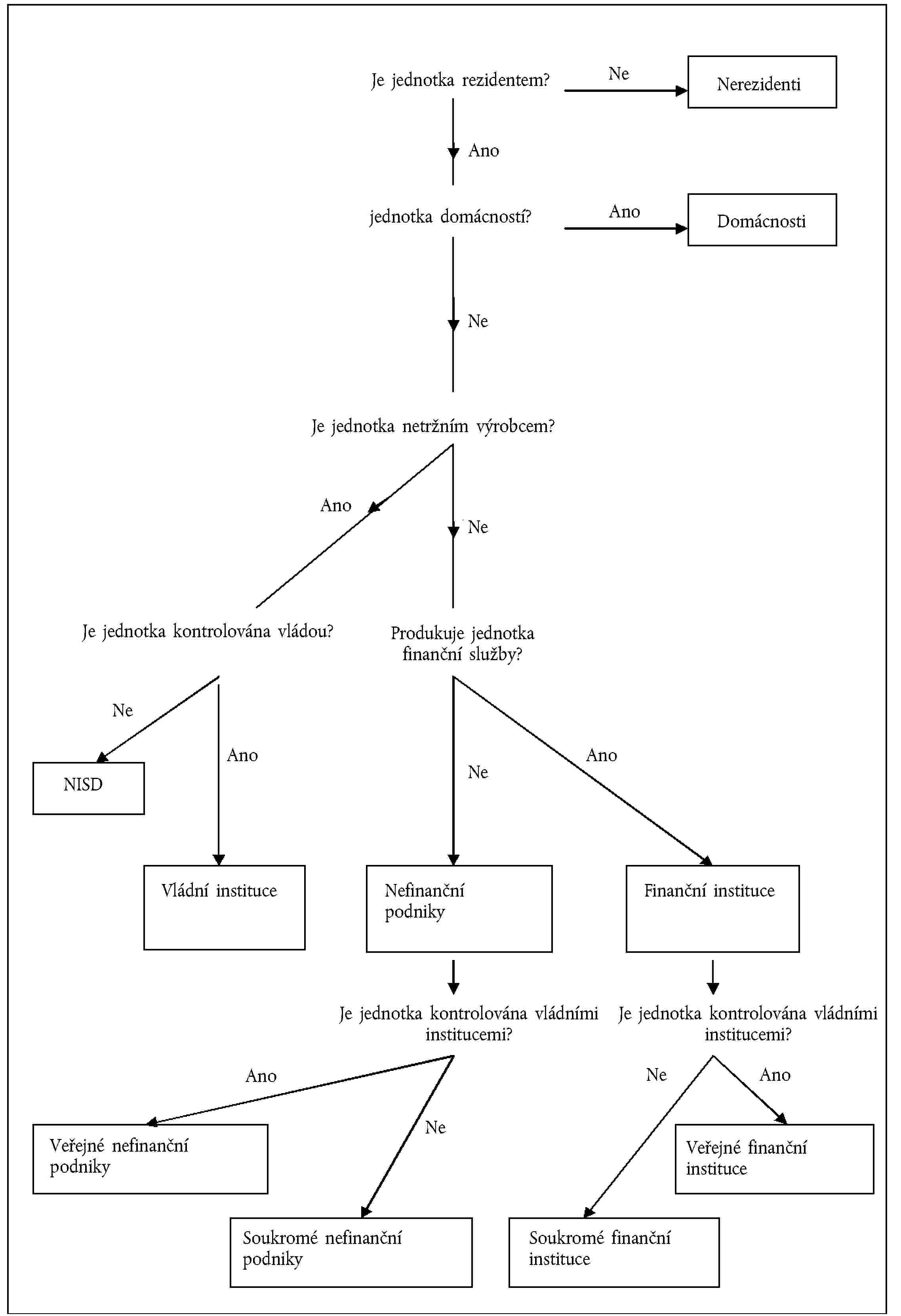

Institucionální jednotky a sektory |

|

|

Místní činnostní jednotky a odvětví |

|

|

Rezidentské a nerezidentské jednotky; celkové hospodářství a nerezidenti |

|

|

Toky a stavy |

|

|

Toky |

|

|

Transakce |

|

|

Vlastnosti transakcí |

|

|

Transakce mezi jednotkami versus transakce uvnitř jednotek |

|

|

Peněžní versus nepeněžní transakce |

|

|

Transakce s protipoložkami a bez protipoložek |

|

|

Přeskupené transakce |

|

|

Přesměrování |

|

|

Štěpení |

|

|

Rozpoznání hlavního účastníka transakce |

|

|

Mezní případy |

|

|

Ostatní změny aktiv |

|

|

Ostatní změny objemu aktiv a závazků |

|

|

Zisky a ztráty z držby |

|

|

Stavy |

|

|

Soustava účtů a souhrnné ukazatele |

|

|

Pravidla účtování |

|

|

Terminologie pro dvě strany účtů |

|

|

Podvojné zápisy / čtverné zápisy |

|

|

Ocenění |

|

|

Zvláštní ocenění týkající se produktů |

|

|

Ocenění ve stálých cenách |

|

|

Doba zachycení |

|

|

Konsolidace a očišťování |

|

|

Konsolidace |

|

|

Očišťování |

|

|

Účty, vyrovnávací položky a souhrnné ukazatele |

|

|

Posloupnost účtů |

|

|

Účet výrobků a služeb |

|

|

Účet nerezidentů |

|

|

Vyrovnávací položky |

|

|

Souhrnné ukazatele |

|

|

HDP: klíčový souhrnný ukazatel |

|

|

Soustava input-output tabulek |

|

|

Tabulky dodávek a užití |

|

|

Symetrické input-output tabulky |

|

|

KAPITOLA 2 |

JEDNOTKY A SESKUPENÍ JEDNOTEK |

|

HRANICE NÁRODNÍHO HOSPODÁŘSTVÍ |

|

|

INSTITUCIONÁLNÍ JEDNOTKY |

|

|

Vedení podniků a holdingové společnosti |

|

|

Skupiny korporací |

|

|

Jednotky pro speciální účel |

|

|

Kaptivní finanční instituce |

|

|

Umělé dceřiné společnosti |

|

|

Jednotky pro speciální účel vládních institucí |

|

|

INSTITUCIONÁLNÍ SEKTORY |

|

|

Nefinanční podniky (S.11) |

|

|

Subsektor veřejných nefinančních podniků (S.11001) |

|

|

Subsektor národních soukromých nefinančních podniků (S.11002) |

|

|

Subsektor nefinančních podniků pod zahraniční kontrolou (S.11003) |

|

|

Finanční instituce (S.12) |

|

|

Finanční zprostředkovatelé |

|

|

Pomocné finanční instituce |

|

|

Jiné finanční instituce než finanční zprostředkovatelé a pomocné finanční instituce |

|

|

Institucionální jednotky patřící do sektoru finančních institucí |

|

|

Subsektory finančních institucí |

|

|

Spojování subsektorů finančních institucí |

|

|

Další členění subsektorů finančních institucí na veřejné finanční instituce, národní soukromé finanční instituce a finanční instituce pod zahraniční kontrolou |

|

|

Centrální banka (S.121) |

|

|

Instituce přijímající vklady kromě centrální banky (S.122) |

|

|

Fondy peněžního trhu (S.123) |

|

|

Fondy kolektivního investování jiné než fondy peněžního trhu (S.124) |

|

|

Ostatní finanční zprostředkovatelé kromě pojišťovacích společností a penzijních fondů (S.125) |

|

|

Účelové finanční společnosti pro sekuritizaci |

|

|

Obchodníci s cennými papíry a deriváty, finanční instituce poskytující úvěry a specializované finanční instituce |

|

|

Pomocné finanční instituce (S.126) |

|

|

Kaptivní finanční instituce a půjčovatelé peněz (s.127) |

|

|

Pojišťovací společnosti (s.128) |

|

|

Penzijní fondy (s.129) |

|

|

Vládní instituce (S.13) |

|

|

Ústřední vládní instituce (kromě fondů sociálního zabezpečení) (S.1311) |

|

|

Národní vládní instituce (kromě fondů sociálního zabezpečení) (S.1312) |

|

|

Místní vládní instituce (kromě fondů sociálního zabezpečení) (S.1313) |

|

|

Fondy sociálního zabezpečení (S.1314) |

|

|

Domácnosti (S.14) |

|

|

Zaměstnavatelé a osoby samostatně výdělečně činné (S.141 a S.142) |

|

|

Zaměstnanci (S.143) |

|

|

Příjemci důchodů z vlastnictví (S.1441) |

|

|

Příjemci penzí (S.1442) |

|

|

Příjemci ostatních transferů (S.1443) |

|

|

Neziskové instituce sloužící domácnostem (S.15) |

|

|

Nerezidenti (S.2) |

|

|

Sektorová klasifikace jednotek výrobců pro hlavní standardní právní formy vlastnictví |

|

|

MÍSTNÍ ČINNOSTNÍ JEDNOTKY A ODVĚTVÍ |

|

|

Místní činnostní jednotka |

|

|

Odvětví |

|

|

Klasifikace odvětví |

|

|

JEDNOTKY S HOMOGENNÍ VÝROBOU A HOMOGENNÍ ODVĚTVÍ |

|

|

Jednotka s homogenní výrobou |

|

|

Homogenní odvětví |

|

|

KAPITOLA 3 |

TRANSAKCE S PRODUKTY A S NEVYRÁBĚNÝMI AKTIVY |

|

TRANSAKCE S PRODUKTY OBECNĚ |

|

|

VÝROBA A PRODUKCE |

|

|

Hlavní, vedlejší a pomocné činnosti |

|

|

Produkce (P.1) |

|

|

Institucionální jednotky: rozlišení na tržní, pro vlastní konečné užití a netržní |

|

|

Doba zachycení a ocenění produkce |

|

|

Produkty zemědělství, lesnictví a rybářství (oddíl A) |

|

|

Produkty zpracovatelského průmyslu (oddíl C); Stavební práce (oddíl F) |

|

|

Velkoobchod a maloobchod; opravy motorových vozidel a motocyklů (oddíl G) |

|

|

Doprava a skladování (oddíl H) |

|

|

Ubytovací a stravovací služby (oddíl I) |

|

|

Finanční a pojišťovací služby (oddíl K): Produkce centrální banky |

|

|

Finanční a pojišťovací služby (oddíl K): Finanční služby obecně |

|

|

Finanční služby poskytované za přímou platbu |

|

|

Finanční služby placené prostřednictvím zvýšení účtovaných úroků |

|

|

Finanční služby spočívající v pořizování a prodeji finančních aktiv a závazků na finančních trzích |

|

|

Finanční služby poskytované v rámci pojistných a penzijních programů, kde je daná činnost financována prostřednictvím zvýšeného pojistného a z výnosů z úspor |

|

|

Služby v oblasti nemovitostí (oddíl L) |

|

|

Odborné, vědecké a technické služby (oddíl M); Administrativní a podpůrné služby (oddíl N) |

|

|

Veřejná správa a obrana, povinné sociální zabezpečení (oddíl O) |

|

|

Vzdělávání (oddíl P); Zdravotní a sociální péče (oddíl Q) |

|

|

Kulturní, zábavní a rekreační služby (oddíl R); Ostatní služby (oddíl S) |

|

|

Soukromé domácnosti jako zaměstnavatelé (oddíl T) |

|

|

MEZISPOTŘEBA (P.2) |

|

|

Doba zachycení a ocenění mezispotřeby |

|

|

KONEČNÁ SPOTŘEBA (P.3, P.4) |

|

|

Výdaje na konečnou spotřebu (P.3) |

|

|

Skutečná konečná spotřeba (P.4) |

|

|

Doba zachycení a ocenění výdajů na konečnou spotřebu |

|

|

Doba zachycení a ocenění skutečné konečné spotřeby |

|

|

TVORBA HRUBÉHO KAPITÁLU (P.5) |

|

|

Tvorba hrubého fixního kapitálu (P.51g) |

|

|

Doba zachycení a ocenění tvorby hrubého fixního kapitálu |

|

|

Spotřeba fixního kapitálu (P.51c) |

|

|

Změny zásob (P.52) |

|

|

Doba zachycení a ocenění změn zásob |

|

|

Čisté pořízení cenností (P.53) |

|

|

VÝVOZ A DOVOZ ZBOŽÍ A SLUŽEB (P.6 A P.7) |

|

|

Vývoz a dovoz zboží (P.61 a P.71) |

|

|

Vývoz a dovoz služeb (P.62 a P.72) |

|

|

TRANSAKCE S POUŽITÝMI VÝROBKY |

|

|

ČISTÉ POŘÍZENÍ NEVYRÁBĚNÝCH AKTIV (NP) |

|

|

KAPITOLA 4 |

ROZDĚLOVACÍ TRANSAKCE |

|

NÁHRADY ZAMĚSTNANCŮM (D.1) |

|

|

Mzdy a platy (D.11) |

|

|

Mzdy a platy peněžní |

|

|

Mzdy a platy naturální |

|

|

Sociální příspěvky zaměstnavatelů (D.12) |

|

|

Skutečné sociální příspěvky zaměstnavatelů (D.121) |

|

|

Imputované sociální příspěvky zaměstnavatelů (D.122) |

|

|

DANĚ Z VÝROBY A Z DOVOZU (D.2) |

|

|

Daně z produktů (D.21) |

|

|

Daně typu daně z přidané hodnoty (DPH) (D.211) |

|

|

Daně z dovozu a dovozní cla kromě DPH (D.212) |

|

|

Daně z produktů kromě DPH a dovozních daní (D.214) |

|

|

Ostatní daně z výroby (D.29) |

|

|

Daně z výroby a z dovozu placené institucím Evropské unie |

|

|

Daně z výroby a z dovozu: doba zachycení a zaznamenávané částky |

|

|

DOTACE (D.3) |

|

|

Dotace na produkty (D.31) |

|

|

Dovozní dotace (D.311) |

|

|

Ostatní dotace na produkty (D.319) |

|

|

Ostatní dotace na výrobu (D.39) |

|

|

DŮCHOD Z VLASTNICTVÍ (D.4) |

|

|

Úroky (D.41) |

|

|

Úroky z vkladů a půjček |

|

|

Úroky z dluhových cenných papírů |

|

|

Úroky ze směnek a podobných krátkodobých nástrojů |

|

|

Úroky z obligací a dluhopisů |

|

|

Úrokové swapy a dohody o budoucích úrokových sazbách |

|

|

Úroky z finančního pronájmu (leasingu) |

|

|

Ostatní úroky |

|

|

Doba zaznamenání |

|

|

Rozdělované důchody korporací (D.42) |

|

|

Dividendy (D.421) |

|

|

Čerpání z důchodu kvazikorporací (D.422) |

|

|

Reinvestované zisky z přímých zahraničních investic (D.43) |

|

|

Ostatní důchody z investic (D.44) |

|

|

Důchody z investic přisouditelné pojistníkům (D.441) |

|

|

Důchody z investic na základě penzijních nároků (D.442) |

|

|

Důchody z investic přisouditelné podílníkům fondů kolektivního investování (D.443) |

|

|

Renta (D.45) |

|

|

Pachtovné z půdy |

|

|

Renta z podzemních zdrojů |

|

|

BĚŽNÉ DANĚ Z DŮCHODŮ, JMĚNÍ A JINÉ (D.5) |

|

|

Daně z důchodů (D.51) |

|

|

Ostatní běžné daně (D.59) |

|

|

SOCIÁLNÍ PŘÍSPĚVKY A DÁVKY (D.6) |

|

|

Čisté sociální příspěvky (D.61) |

|

|

Skutečné sociální příspěvky zaměstnavatelů (D.611) |

|

|

Imputované sociální příspěvky zaměstnavatelů (D.612) |

|

|

Skutečné sociální příspěvky domácností (D.613) |

|

|

Doplňkové sociální příspěvky domácností (D.614) |

|

|

Sociální dávky jiné než naturální sociální transfery (D.62) |

|

|

Peněžité dávky sociálního zabezpečení (D.621) |

|

|

Ostatní dávky sociálního pojištění (D.622) |

|

|

Peněžité dávky sociální pomoci (D.623) |

|

|

Naturální sociální transfery (D.63) |

|

|

Naturální sociální transfery – netržní produkce vládních institucí a NISD (D.631) |

|

|

Naturální sociální transfery – tržní produkce nakoupená vládními institucemi a NISD (D.632) |

|

|

OSTATNÍ BĚŽNÉ TRANSFERY (D.7) |

|

|

Čisté pojistné na neživotní pojištění (D.71) |

|

|

Náhrady z neživotního pojištění (D.72) |

|

|

Běžné transfery uvnitř sektoru vládních institucí (D.73) |

|

|

Běžná mezinárodní spolupráce (D.74) |

|

|

Jiné běžné transfery (D.75) |

|

|

Běžné transfery pro NISD (D.751) |

|

|

Běžné transfery mezi domácnostmi (D.752) |

|

|

Ostatní různé běžné transfery (D.759) |

|

|

Pokuty a penále |

|

|

Loterie a sázkové hry |

|

|

Platby odškodného |

|

|

Vlastní zdroje EU odvozené z DPH a HND (D.76) |

|

|

ÚPRAVY O ZMĚNY PENZIJNÍCH NÁROKŮ (D.8) |

|

|

KAPITÁLOVÉ TRANSFERY (D.9) |

|

|

Kapitálové daně (D.91) |

|

|

Investiční dotace (D.92) |

|

|

Ostatní kapitálové transfery (D.99) |

|

|

ZAMĚSTNANECKÉ OPCE NA AKCIE |

|

|

KAPITOLA 5 |

FINANČNÍ TRANSAKCE |

|

OBECNÉ RYSY FINANČNÍCH TRANSAKCÍ |

|

|

Finanční aktiva, finanční pohledávky a závazky |

|

|

Podmíněná aktiva a podmíněné závazky |

|

|

Kategorie finančních aktiv a závazků |

|

|

Rozvahy, finanční účet a ostatní toky |

|

|

Ocenění |

|

|

Čisté a hrubé zaznamenávání |

|

|

Konsolidace |

|

|

Očišťování |

|

|

Účetní pravidla pro finanční transakce |

|

|

Finanční transakce, jejíž souvztažnou transakcí je běžný nebo kapitálový transfer |

|

|

Finanční transakce, jejíž souvztažnou transakcí je důchod z vlastnictví |

|

|

Doba zachycení |

|

|

Finanční účet podle dlužníků a věřitelů |

|

|

PODROBNÁ KLASIFIKACE FINANČNÍCH TRANSAKCÍ PODLE KATEGORIÍ |

|

|

Měnové zlato a zvláštní práva čerpání (F.1) |

|

|

Měnové zlato (F.11) |

|

|

Zvláštní práva čerpání (F.12) |

|

|

Oběživo a vklady (F.2) |

|

|

Oběživo (F.21) |

|

|

Vklady (F.22 a F.29) |

|

|

Převoditelné vklady (F.22) |

|

|

Ostatní vklady (F.29) |

|

|

Dluhové cenné papíry (F.3) |

|

|

Hlavní vlastnosti dluhových cenných papírů: |

|

|

Klasifikace podle původní doby splatnosti a měny |

|

|

Klasifikace podle typu úrokové sazby |

|

|

Dluhové cenné papíry s pevnou úrokovou sazbou |

|

|

Dluhové cenné papíry s pohyblivou úrokovou sazbou |

|

|

Dluhové cenné papíry se smíšenou úrokovou sazbou |

|

|

Soukromé nabídky |

|

|

Sekuritizace |

|

|

Kryté dluhopisy |

|

|

Půjčky (F.4) |

|

|

Hlavní vlastnosti půjček |

|

|

Klasifikace půjček podle původní doby splatnosti, měny a účelu |

|

|

Rozdíl mezi transakcemi s půjčkami a transakcemi s vklady |

|

|

Rozdíl mezi transakcemi s půjčkami a transakcemi s dluhovými cennými papíry |

|

|

Rozdíl mezi transakcemi s půjčkami, obchodními úvěry a obchodními směnkami |

|

|

Půjčky cenných papírů a dohody o zpětném odkupu |

|

|

Finanční pronájem (finanční leasing) |

|

|

Další druhy půjček |

|

|

Finanční aktiva, která nepatří do kategorie půjček |

|

|

Účasti a akcie / podílové listy investičních fondů (F.5) |

|

|

Akcie a ostatní účasti (F.51) |

|

|

Depozitní poukázky |

|

|

Kótované akcie (F.511) |

|

|

Nekótované akcie (F.512) |

|

|

Prvotní veřejná nabídka akcií, kotace, zrušení kotace a zpětný odkup akcií |

|

|

Finanční aktiva, která nepatří k majetkovým cenným papírům |

|

|

Ostatní účasti (F.519) |

|

|

Oceňování transakcí s účastmi |

|

|

Akcie / podílové listy investičních fondů (F.52) |

|

|

Akcie / podílové listy fondů peněžního trhu (F.521) |

|

|

Akcie / podílové listy investičních fondů jiných než fondů peněžního trhu |

|

|

Oceňování transakcí s akciemi nebo podílovými listy investičních fondů |

|

|

Pojistné, penzijní a standardizované záruční programy (F.6) |

|

|

Technické rezervy neživotního pojištění (F.61) |

|

|

Životní pojištění a nároky na anuitu (F.62) |

|

|

Penzijní nároky (F.63) |

|

|

Podmíněné penzijní nároky |

|

|

Nároky penzijních fondů na penzijní správce (F.64) |

|

|

Nároky na dávky jiné než penzijní (F.65) |

|

|

Rezervy na uplatnění standardizovaných záruk (F.66) |

|

|

Standardizované záruky a jednorázové záruky |

|

|

Finanční deriváty a zaměstnanecké opce na akcie (F.7) |

|

|

Finanční deriváty (F.71) |

|

|

Opce |

|

|

Forwardy |

|

|

Opce v porovnání s forwardy |

|

|

Swapy |

|

|

Dohody o budoucích úrokových sazbách (FRA) |

|

|

Úvěrové deriváty |

|

|

Swapy úvěrového selhání |

|

|

Finanční nástroje, které nepatří k finančním derivátům |

|

|

Zaměstnanecké opce na akcie (F.72) |

|

|

Oceňování transakcí s finančními deriváty a zaměstnaneckými opcemi na akcie |

|

|

Ostatní pohledávky/závazky (F.8) |

|

|

Obchodní úvěry a zálohy (F.81) |

|

|

Ostatní pohledávky a závazky jiné než obchodní úvěry a zálohy (F.89) |

|

|

PŘÍLOHA 5.1 – |

KLASIFIKACE FINANČNÍCH TRANSAKCÍ |

|

Klasifikace finančních transakcí podle kategorií |

|

|

Klasifikace finančních transakcí podle převoditelnosti |

|

|

Strukturované cenné papíry |

|

|

Klasifikace finančních transakcí podle typu důchodu |

|

|

Klasifikace finančních transakcí podle typu úrokové sazby |

|

|

Klasifikace finančních transakcí podle splatnosti |

|

|

Krátkodobá a dlouhodobá splatnost |

|

|

Původní doba splatnosti a zbytková doba splatnosti |

|

|

Klasifikace finančních transakcí podle měny |

|

|

Míry peněz |

|

|

KAPITOLA 6 |

OSTATNÍ TOKY |

|

ÚVOD |

|

|

OSTATNÍ ZMĚNY AKTIV A ZÁVAZKŮ |

|

|

Ostatní změny objemu aktiv a závazků (K.1 až K.6) |

|

|

Ekonomický vznik aktiv (K.1) |

|

|

Ekonomický zánik nevyráběných aktiv (K.2) |

|

|

Ztráty z katastrof (K.3) |

|

|

Konfiskace bez náhrady (K.4) |

|

|

Ostatní změny objemu jinde neuvedené (K.5) |

|

|

Změny v klasifikaci (K.6) |

|

|

Změny v sektorové klasifikaci a ve struktuře institucionálních jednotek (K.61) |

|

|

Změny v klasifikaci aktiv a závazků (K.62) |

|

|

Nominální zisky a ztráty z držby (K.7) |

|

|

Neutrální zisky a ztráty z držby (K.71) |

|

|

Reálné zisky a ztráty z držby (K.72) |

|

|

Zisky a ztráty z držby podle typů finančních aktiv a závazků |

|

|

Měnové zlato a zvláštní práva čerpání (AF.1) |

|

|

Oběživo a vklady (AF.2) |

|

|

Dluhové cenné papíry (AF.3) |

|

|

Půjčky (AF.4) |

|

|

Účasti a akcie / podílové listy investičních fondů (AF.5) |

|

|

Pojistné, penzijní a standardizované záruční programy (AF.6) |

|

|

Finanční deriváty a zaměstnanecké opce na akcie (AF.7) |

|

|

Ostatní pohledávky/závazky (AF.8) |

|

|

Aktiva vedená v cizí měně |

|

|

KAPITOLA 7 |

ROZVAHY |

|

TYPY AKTIV A ZÁVAZKŮ |

|

|

Definice aktiva |

|

|

VYLOUČENÍ MIMO HRANICE AKTIV A ZÁVAZKŮ |

|

|

KATEGORIE AKTIV A ZÁVAZKŮ |

|

|

Vyrobená nefinanční aktiva (AN.1) |

|

|

Nevyráběná nefinanční aktiva (AN.2) |

|

|

Finanční aktiva a závazky (AF) |

|

|

OCENĚNÍ POLOŽEK ROZVAHY |

|

|

Obecné zásady pro oceňování |

|

|

NEFINANČNÍ AKTIVA (AN) |

|

|

Vyrobená nefinanční aktiva (AN.1) |

|

|

Fixní aktiva (AN.11) |

|

|

Produkty duševního vlastnictví (AN.117) |

|

|

Náklady na převod vlastnictví nevyráběných aktiv (AN.116) |

|

|

Zásoby (AN.12) |

|

|

Cennosti (AN.13) |

|

|

Nevyráběná nefinanční aktiva (AN.2) |

|

|

Přírodní zdroje (AN.21) |

|

|

Půda (AN.211) |

|

|

Nerostné a energetické rezervy (AN.212) |

|

|

Ostatní přírodní zdroje (AN.213, AN.214 a AN.215) |

|

|

Smlouvy, pronájmy a licence (AN.22) |

|

|

Čistý nákup goodwillu a marketingových aktiv (AN.23) |

|

|

FINANČNÍ AKTIVA A ZÁVAZKY (AF) |

|

|

Měnové zlato a zvláštní práva čerpání (AF.1) |

|

|

Oběživo a vklady (AF.2) |

|

|

Dluhové cenné papíry (AF.3) |

|

|

Půjčky (AF.4) |

|

|

Účasti a akcie nebo podílové listy investičních fondů (AF.5) |

|

|

Pojistné, penzijní a standardizované záruční programy (AF.6) |

|

|

Finanční deriváty a zaměstnanecké opce na akcie (AF.7) |

|

|

Ostatní pohledávky/závazky (AF.8) |

|

|

FINANČNÍ ROZVAHY |

|

|

POZNÁMKOVÉ POLOŽKY |

|

|

Předměty dlouhodobé spotřeby (AN.m) |

|

|

Přímé zahraniční investice (AF.m1) |

|

|

Ohrožené půjčky (AF.m2) |

|

|

Zaznamenávání ohrožených půjček |

|

|

PŘÍLOHA 7.1 |

POPIS JEDNOTLIVÝCH KATEGORIÍ AKTIV |

|

PŘÍLOHA 7.2 |

PŘEHLED ZÁPISŮ OD POČÁTEČNÍ ROZVAHY PO KONEČNOU ROZVAHU |

|

KAPITOLA 8 |

POSLOUPNOST ÚČTŮ |

|

ÚVOD |

|

|

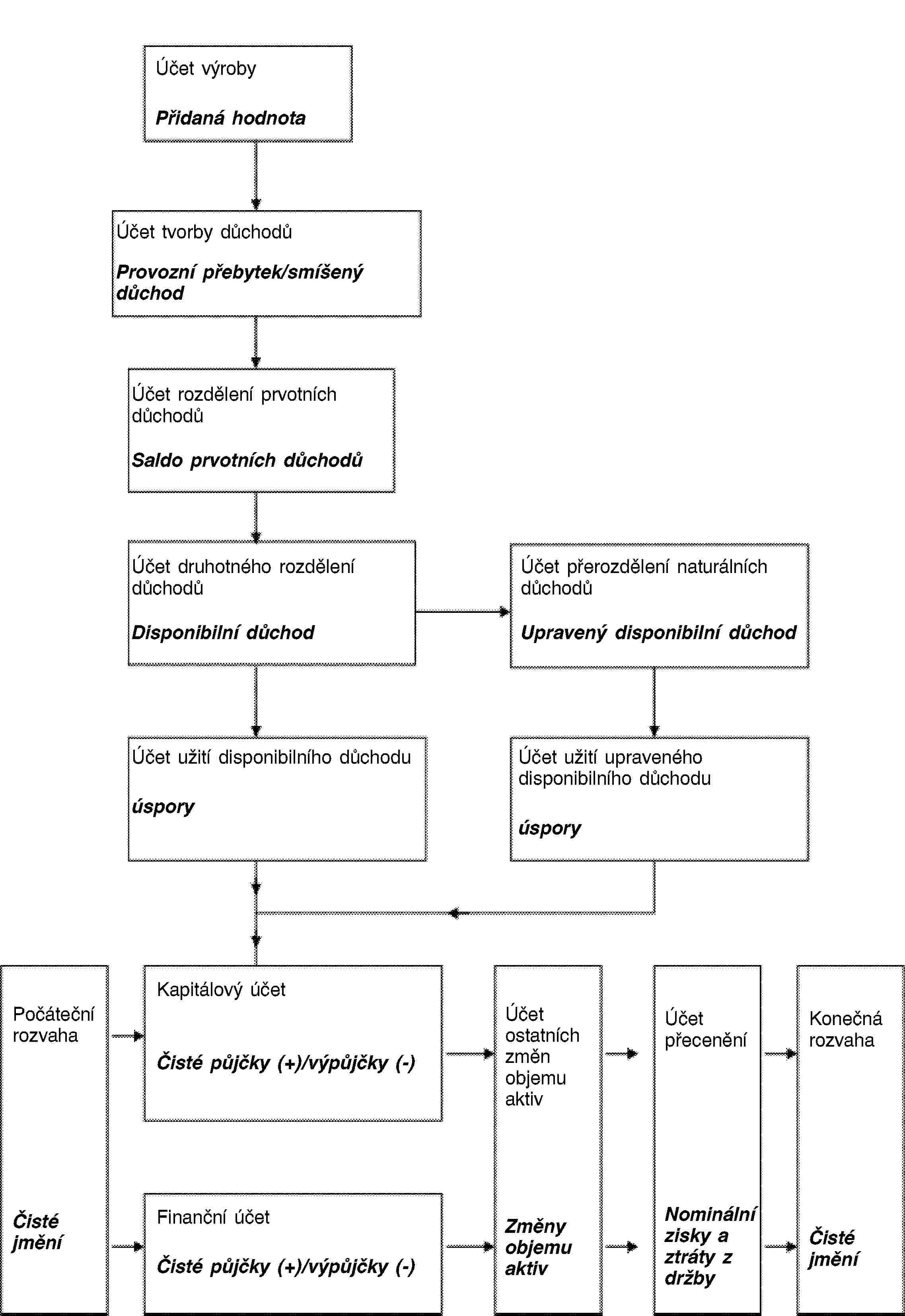

Posloupnost účtů |

|

|

POSLOUPNOST ÚČTŮ |

|

|

Běžné účty |

|

|

Účet výroby (I) |

|

|

Účty rozdělení a užití důchodů (II) |

|

|

Účty prvotního rozdělení důchodů (II.1) |

|

|

Účet tvorby důchodů (II.1.1) |

|

|

Účet rozdělení prvotních důchodů (II.1.2) |

|

|

Účet podnikatelských důchodů (II.1.2.1) |

|

|

Účet rozdělení ostatních prvotních důchodů (II.1.2.2) |

|

|

Účet druhotného rozdělení důchodů (II.2) |

|

|

Účet přerozdělení naturálních důchodů (II.3) |

|

|

Účet užití důchodů (II.4) |

|

|

Účet užití disponibilního důchodu (II.4.1) |

|

|

Účet užití upraveného disponibilního důchodu (II.4.2) |

|

|

Účty akumulace (III) |

|

|

Kapitálový účet (III.1) |

|

|

Účet změn čistého jmění vlivem úspor a kapitálových transferů (III.1.1) |

|

|

Účet pořízení nefinančních aktiv (III.1.2) |

|

|

Finanční účet (III.2) |

|

|

Účet ostatních změn aktiv (III.3) |

|

|

Účet ostatních změn objemu akti (III.3.1) |

|

|

Účet přecenění (III.3.2) |

|

|

Účet neutrálních zisků a ztrát z držby (III.3.2.1) |

|

|

Účet reálných zisků a ztrát z držby (III.3.2.2) |

|

|

Rozvahy (IV) |

|

|

Počáteční rozvaha (IV.1) |

|

|

Změny v rozvaze (IV.2) |

|

|

Konečná rozvaha (IV.3) |

|

|

ÚČTY NEREZIDENTŮ (V) |

|

|

Běžné účty |

|

|

Účet výrobků a služeb nerezidentů (V.I) |

|

|

Účet prvotních důchodů a běžných transferů nerezidentů (V.II) |

|

|

Účty akumulace nerezidentů (V.III) |

|

|

Kapitálový účet (V.III.1) |

|

|

Finanční účet (V.III.2) |

|

|

Účet ostatních změn aktiv (V.III.3) |

|

|

Rozvahy (V.IV) |

|

|

ÚČET VÝROBKŮ A SLUŽEB (0) |

|

|

SOUHRNNÉ HOSPODÁŘSKÉ ÚČTY |

|

|

SOUHRNNÉ UKAZATELE |

|

|

Hrubý domácí produkt v tržních cenách (HDP) |

|

|

Provozní přebytek za celkové hospodářství |

|

|

Smíšený důchod za celkové hospodářství |

|

|

Podnikatelský důchod za celkové hospodářství |

|

|

Národní důchod (v tržních cenách) |

|

|

Národní disponibilní důchod |

|

|

Úspory |

|

|

Saldo běžných transakcí nerezidentů s rezidenty |

|

|

Čisté půjčky (+) nebo výpůjčky (-) za celkové hospodářství |

|

|

Čisté jmění celkové hospodářství |

|

|

Výdaje a příjmy vládních institucí |

|

|

KAPITOLA 9 |

TABULKY DODÁVEK A UŽITÍ A SOUSTAVA INPUT-OUTPUT TABULEK |

|

ÚVOD |

|

|

POPIS |

|

|

STATISTICKÝ NÁSTROJ |

|

|

NÁSTROJ PRO ANALÝZU |

|

|

TABULKY DODÁVEK A UŽITÍ PODROBNĚJI |

|

|

Klasifikace |

|

|

Zásady oceňování |

|

|

Obchodní rozpětí a dopravní přirážky |

|

|

Daně z výroby a z dovozu minus dotace na výrobu a na dovoz |

|

|

Další základní pojetí |

|

|

Doplňkové informace |

|

|

ZDROJE ÚDAJŮ A BILANCOVÁNÍ |

|

|

NÁSTROJ PRO ANALÝZU A ROZŠÍŘENÍ |

|

|

KAPITOLA 10 |

CENOVÉ A OBJEMOVÉ MÍRY |

|

POUŽITÍ CENOVÝCH A OBJEMOVÝCH INDEXŮ V NÁRODNÍCH ÚČTECH |

|

|

Integrovaná soustava cenových a objemových indexů |

|

|

Další cenové a objemové indexy |

|

|

VŠEOBECNÉ ZÁSADY MĚŘENÍ CENOVÝCH A OBJEMOVÝCH INDEXŮ |

|

|

Definice cen a objemu tržních produktů |

|

|

Kvalita, cena a homogenní produkty |

|

|

Ceny a objem |

|

|

Nové produkty |

|

|

Zásady pro netržní služby |

|

|

Zásady pro přidanou hodnotu a HDP |

|

|

SPECIFICKÉ PROBLÉMY PŘI POUŽÍVÁNÍ ZÁSAD |

|

|

Daně a dotace na produkty a na dovoz |

|

|

Ostatní daně z výroby a ostatní dotace na výrobu |

|

|

Spotřeba fixního kapitálu |

|

|

Náhrady zaměstnancům |

|

|

Stavy vyrobených fixních aktiv a zásob |

|

|

MÍRY REÁLNÉHO DŮCHODU ZA CELKOVÉ HOSPODÁŘSTVÍ |

|

|

CENOVÉ A OBJEMOVÉ INDEXY PRO PROSTOROVÉ SROVNÁNÍ |

|

|

KAPITOLA 11 |

OBYVATELSTVO A VKLADY PRÁCE |

|

CELKOVÝ POČET OBYVATEL |

|

|

EKONOMICKY AKTIVNÍ OBYVATELSTVO |

|

|

ZAMĚSTNANOST |

|

|

Zaměstnanci |

|

|

Osoby samostatně výdělečně činné |

|

|

Zaměstnanost a sídlo |

|

|

NEZAMĚSTNANOST |

|

|

ZAMĚSTNÁNÍ |

|

|

Zaměstnání a sídlo |

|

|

HOSPODÁŘSTVÍ, KTERÉ SE PŘÍMO NESLEDUJE |

|

|

CELKOVÝ POČET ODPRACOVANÝCH HODIN |

|

|

Podrobné vymezení skutečně odpracovaných hodin |

|

|

EKVIVALENCE DÉLKY PLNÉ PRACOVNÍ DOBY |

|

|

VKLAD PRÁCE ZAMĚSTNANCŮ VYJÁDŘENÝ VE STÁLÝCH NÁHRADÁCH |

|

|

MÍRY PRODUKTIVITY |

|

|

KAPITOLA 12 |

ČTVRTLETNÍ NÁRODNÍ ÚČTY |

|

ÚVOD |

|

|

ZVLÁŠTNÍ ZNAKY ČTVRTLETNÍCH NÁRODNÍCH ÚČTŮ |

|

|

Doba zachycení |

|

|

Nedokončená produkce |

|

|

Činnosti soustředěné v určitých obdobích roku |

|

|

Platby s nízkou četností |

|

|

Bleskové odhady |

|

|

Bilancování a zajištění souladu čtvrtletních národních účtů |

|

|

Bilancování |

|

|

Soulad mezi čtvrtletními a ročními účty – zajištění souladu |

|

|

Zřetězené míry cenových a objemových změn |

|

|

Očištění od sezónních a kalendářních vlivů |

|

|

Posloupnost sestavování zřetězených objemových měr očištěných od sezónních vlivů |

|

|

KAPITOLA 13 |

REGIONÁLNÍ ÚČTY |

|

ÚVOD |

|

|

REGIONÁLNÍ ÚZEMÍ |

|

|

JEDNOTKY A REGIONÁLNÍ ÚČTY |

|

|

Institucionální jednotky |

|

|

Místní činnostní jednotky a regionální výrobní činnosti v členění podle odvětví |

|

|

METODY REGIONALIZACE |

|

|

SOUHRNNÉ ÚDAJE ZA VÝROBNÍ ČINNOSTI |

|

|

Hrubá přidaná hodnota a hrubý domácí produkt v členění podle regionů |

|

|

Rozvržení FISIM do uživatelských odvětví |

|

|

Zaměstnanost |

|

|

Náhrady zaměstnancům |

|

|

Přenos z regionální hrubé přidané hodnoty do regionálního HDP |

|

|

Tempa růstu objemu regionální hrubé přidané hodnoty |

|

|

REGIONÁLNÍ ÚČTY DŮCHODŮ DOMÁCNOSTÍ |

|

|

KAPITOLA 14 |

FINANČNÍ ZPROSTŘEDKOVATELSKÉ SLUŽBY NEPŘÍMO MĚŘENÉ (FISIM) |

|

POJETÍ FISIM A DOPAD JEJICH ROZVRŽENÍ MEZI UŽIVATELE NA HLAVNÍ SOUHRNNÉ UKAZATELE |

|

|

VÝPOČET PRODUKCE FISIM SEKTORY S.122 A S.125 |

|

|

Požadované statistické údaje |

|

|

Referenční sazby |

|

|

Interní referenční sazba |

|

|

Externí referenční sazby |

|

|

Podrobné členění FISIM podle institucionálních sektorů |

|

|

Rozčlenění na mezispotřebu a konečnou spotřebu FISIM rozvržených k domácnostem |

|

|

VÝPOČET DOVOZU FISIM |

|

|

FISIM V OBJEMOVÉM VYJÁDŘENÍ |

|

|

VÝPOČET FISIM V ČLENĚNÍ PODLE JEDNOTLIVÝCH ODVĚTVÍ |

|

|

PRODUKCE CENTRÁLNÍ BANKY |

|

|

KAPITOLA 15 |

SMLOUVY, PRONÁJMY A LICENCE |

|

ÚVOD |

|

|

ROZLIŠENÍ MEZI OPERATIVNÍM LEASINGEM, LEASINGEM, JEHOŽ PŘEDMĚTEM JE PRŮZKUM NEBO VYUŽÍVÁNÍ PŘÍRODNÍCH ZDROJŮ, A FINANČNÍM LEASINGEM |

|

|

Operativní leasing |

|

|

Finanční leasing |

|

|

Leasing, jehož předmětem je průzkum nebo využívání přírodních zdrojů |

|

|

Povolení k využívání přírodního zdroje |

|

|

Povolení k provádění specifických činností |

|

|

Partnerství veřejného a soukromého sektoru |

|

|

Koncesní smlouvy o poskytování služeb |

|

|

Obchodovatelný operativní leasing (AN.221) |

|

|

Výhradní právo na budoucí výrobky a služby (AN.224) |

|

|

KAPITOLA 16 |

POJIŠTĚNÍ |

|

ÚVOD |

|

|

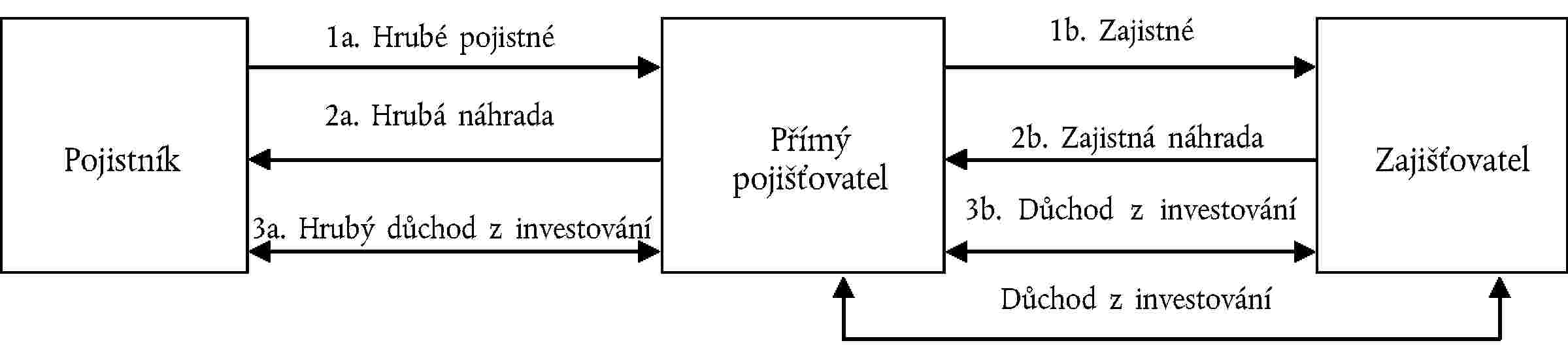

Přímé pojištění |

|

|

Zajištění |

|

|

Zúčastněné jednotky |

|

|

PRODUKCE PŘÍMÉHO POJIŠTĚNÍ |

|

|

Zasloužené pojistné |

|

|

Doplňkové pojistné |

|

|

Upravené náhrady, na které vznikl nárok, a splatné dávky |

|

|

Upravené náhrady, na které vznikl nárok, v neživotním pojištění |

|

|

Splatné dávky z životního pojištění |

|

|

Pojistné technické rezervy |

|

|

Vymezení produkce pojištění |

|

|

Neživotní pojištění |

|

|

Životní pojištění |

|

|

Zajištění |

|

|

TRANSAKCE SPOJENÉ S NEŽIVOTNÍM POJIŠTĚNÍM |

|

|

Rozvržení produkce pojištění mezi uživatele |

|

|

Pojišťovací služby poskytované nerezidentům a nerezidenty |

|

|

Účetní zápisy |

|

|

TRANSAKCE ŽIVOTNÍHO POJIŠTĚNÍ |

|

|

TRANSAKCE SPOJENÉ SE ZAJIŠTĚNÍM |

|

|

TRANSAKCE SPOJENÉ S POMOCNÝMI POJIŠŤOVACÍMI INSTITUCEMI |

|

|

ANUITY |

|

|

ZAZNAMENÁVÁNÍ NÁHRAD Z NEŽIVOTNÍHO POJIŠTĚNÍ |

|

|

Zacházení s upravenými náhradami |

|

|

Zacházení se ztrátami z katastrof |

|

|

KAPITOLA 17 |

SOCIÁLNÍ POJIŠTĚNÍ VČETNĚ PENZÍ |

|

ÚVOD |

|

|

Programy sociálního pojištění, sociální pomoc a individuální pojistné smlouvy |

|

|

Sociální dávky |

|

|

Sociální dávky poskytované vládními institucemi |

|

|

Sociální dávky poskytované jinými institucionálními jednotkami |

|

|

Penze a další formy dávek |

|

|

DÁVKY SOCIÁLNÍHO POJIŠTĚNÍ JINÉ NEŽ PENZE |

|

|

Programy sociálního zabezpečení jiné než penzijní programy |

|

|

Ostatní programy zaměstnaneckého sociálního pojištění |

|

|

Vykazování stavů a toků podle druhu nepenzijního programu sociálního pojištění |

|

|

Programy sociálního zabezpečení |

|

|

Ostatní nepenzijní programy zaměstnaneckého sociálního pojištění |

|

|

PENZE |

|

|

Druhy penzijních programů |

|

|

Penzijní programy sociálního zabezpečení |

|

|

Ostatní zaměstnanecké penzijní programy |

|

|

Příspěvkově definované programy |

|

|

Dávkově definované programy |

|

|

Pomyslné příspěvkově definované programy a hybridní programy |

|

|

Srovnání dávkově definovaných a příspěvkově definovaných programů |

|

|

Penzijní administrátor, penzijní správce, penzijní fond a penzijní program více zaměstnavatelů |

|

|

Vykazování stavů a toků podle druhu penzijního programu sociálního pojištění |

|

|

Transakce u penzijních fondů sociálního zabezpečení |

|

|

Transakce u ostatních penzijních zaměstnaneckých programů |

|

|

Transakce u příspěvkově definovaných penzijních programů |

|

|

Ostatní toky související s příspěvkově definovanými penzijními programy |

|

|

Transakce u dávkově definovaných penzijních programů |

|

|

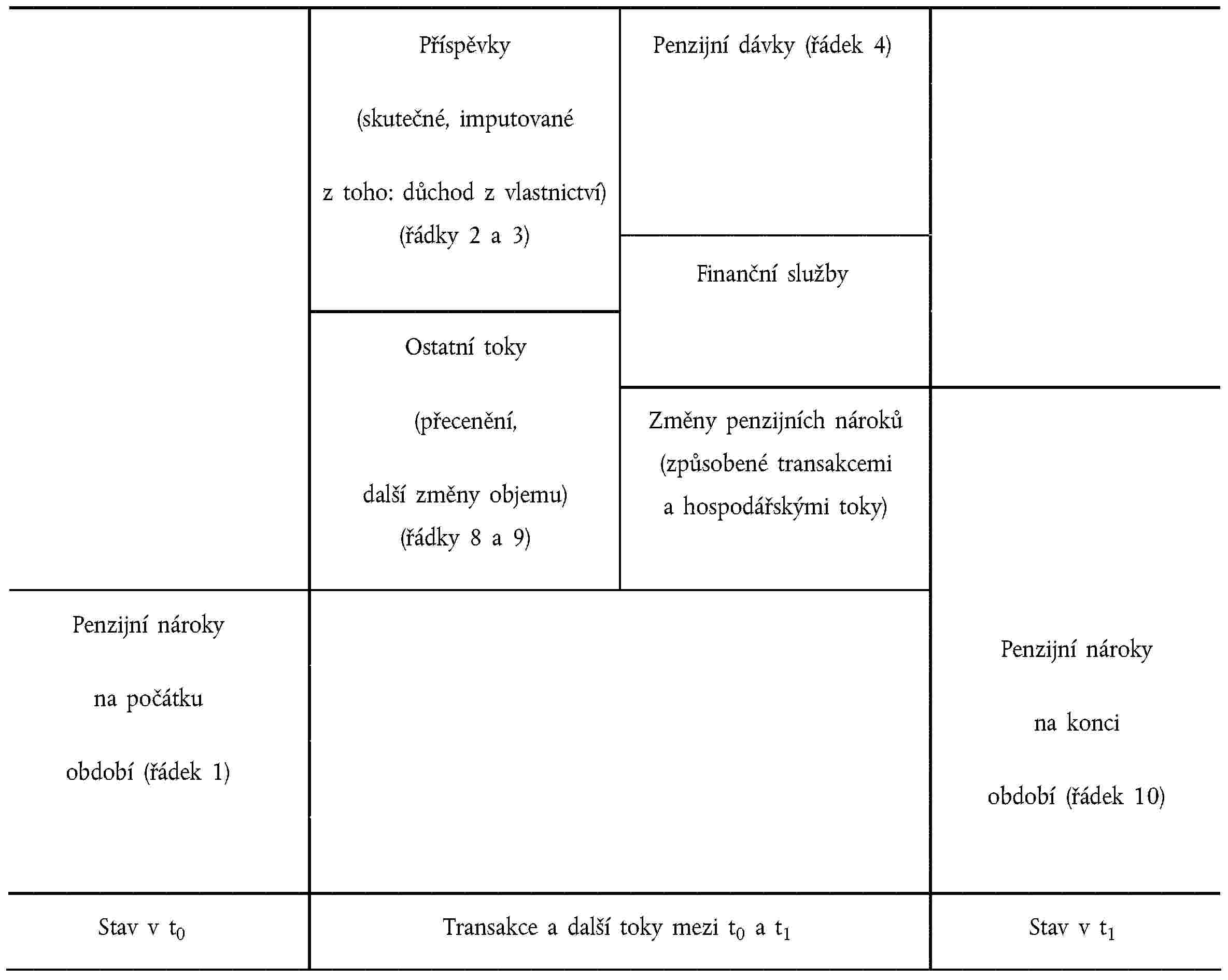

DOPLŇKOVÁ TABULKA NABYTÝCH PENZIJNÍCH NÁROKŮ K DANÉMU DATU V SYSTÉMU SOCIÁLNÍHO POJIŠTĚNÍ |

|

|

Struktura doplňkové tabulky |

|

|

Sloupce tabulky |

|

|

Řádky tabulky |

|

|

Počáteční a konečné rozvahy |

|

|

Změny penzijních nároků v důsledku transakcí |

|

|

Změny penzijních nároků v důsledku ostatních hospodářských toků |

|

|

Související ukazatele |

|

|

Pojistněmatematické předpoklady |

|

|

Nároky narostlé k danému datu |

|

|

Diskontní sazba |

|

|

Růst mezd |

|

|

Demografické předpoklady |

|

|

KAPITOLA 18 |

ÚČTY NEREZIDENTŮ |

|

ÚVOD |

|

|

EKONOMICKÉ ÚZEMÍ |

|

|

Sídlo |

|

|

INSTITUCIONÁLNÍ JEDNOTKY |

|

|

POBOČKY, JAK SE POUŽÍVAJÍ V MEZINÁRODNÍCH ÚČTECH PLATEBNÍ BILANCE |

|

|

FIKTIVNÍ REZIDENTSKÉ JEDNOTKY |

|

|

PODNIKY PŮSOBÍCÍ NA VÍCE ÚZEMÍCH |

|

|

ZEMĚPISNÉ ČLENĚNÍ |

|

|

MEZINÁRODNÍ ÚČTY PLATEBNÍ BILANCE |

|

|

VYROVNÁVACÍ POLOŽKY V BĚŽNÝCH ÚČTECH SYSTÉMU MEZINÁRODNÍCH ÚČTŮ |

|

|

ÚČTY SEKTORU NEREZIDENTŮ A JEJICH VZTAH K MEZINÁRODNÍM ÚČTŮM PLATEBNÍ BILANCE |

|

|

Účet výrobků a služeb nerezidentů |

|

|

Ocenění |

|

|

Zboží ke zpracování |

|

|

Merchanting |

|

|

Zboží, které je předmětem merchantingu |

|

|

Dovoz a vývoz FISIM |

|

|

Účet prvotních a druhotných důchodů nerezidentů |

|

|

Účet prvotních důchodů |

|

|

Důchody z přímých investic |

|

|

Účet druhotných důchodů (běžných transferů) podle příručky BPM6 |

|

|

Externí kapitálový účet |

|

|

Finanční účet nerezidentů a investiční pozice vůči zahraničí (IIP) |

|

|

ROZVAHY SEKTORU NEREZIDENTŮ |

|

|

KAPITOLA 19 |

EVROPSKÉ ÚČTY |

|

ÚVOD |

|

|

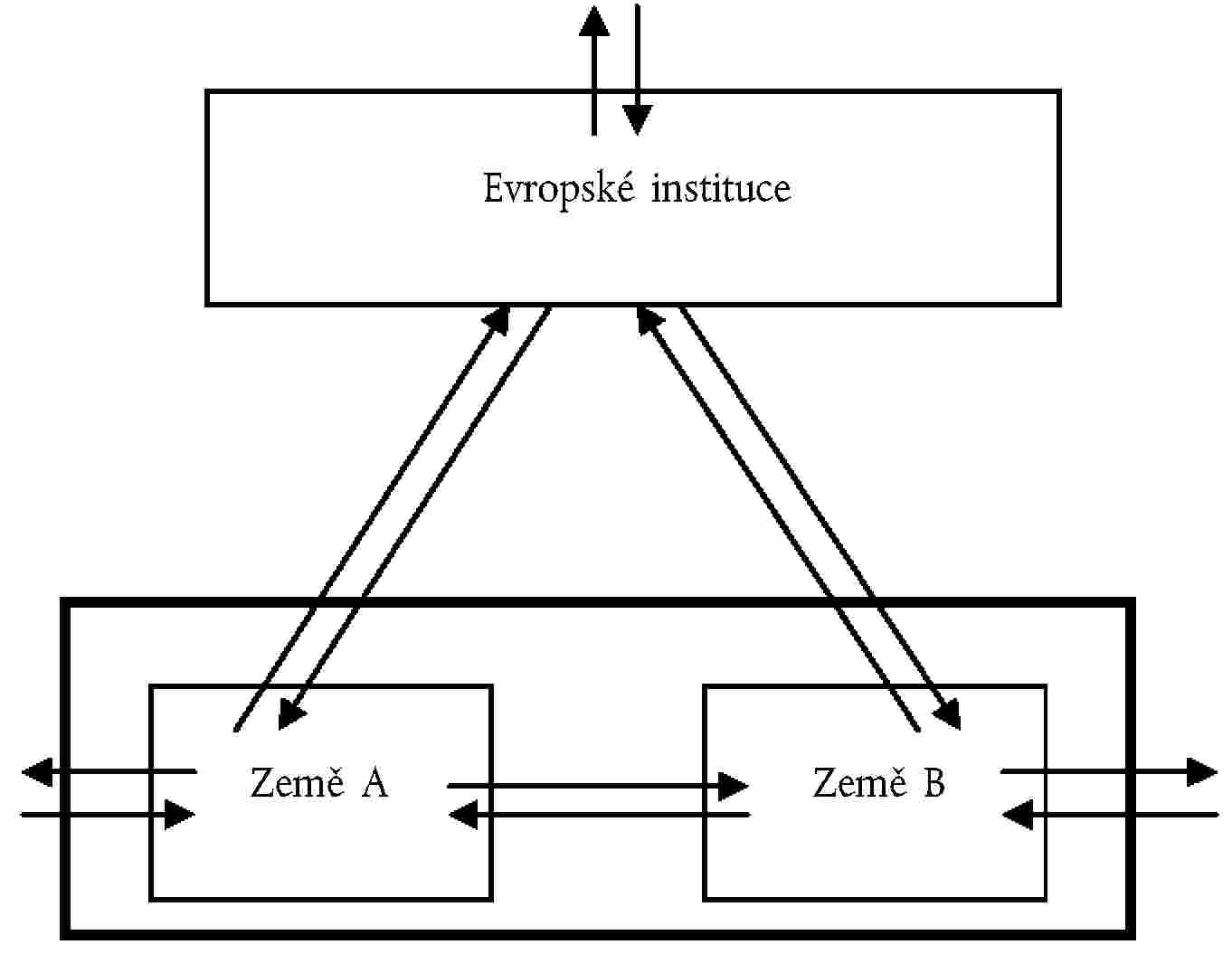

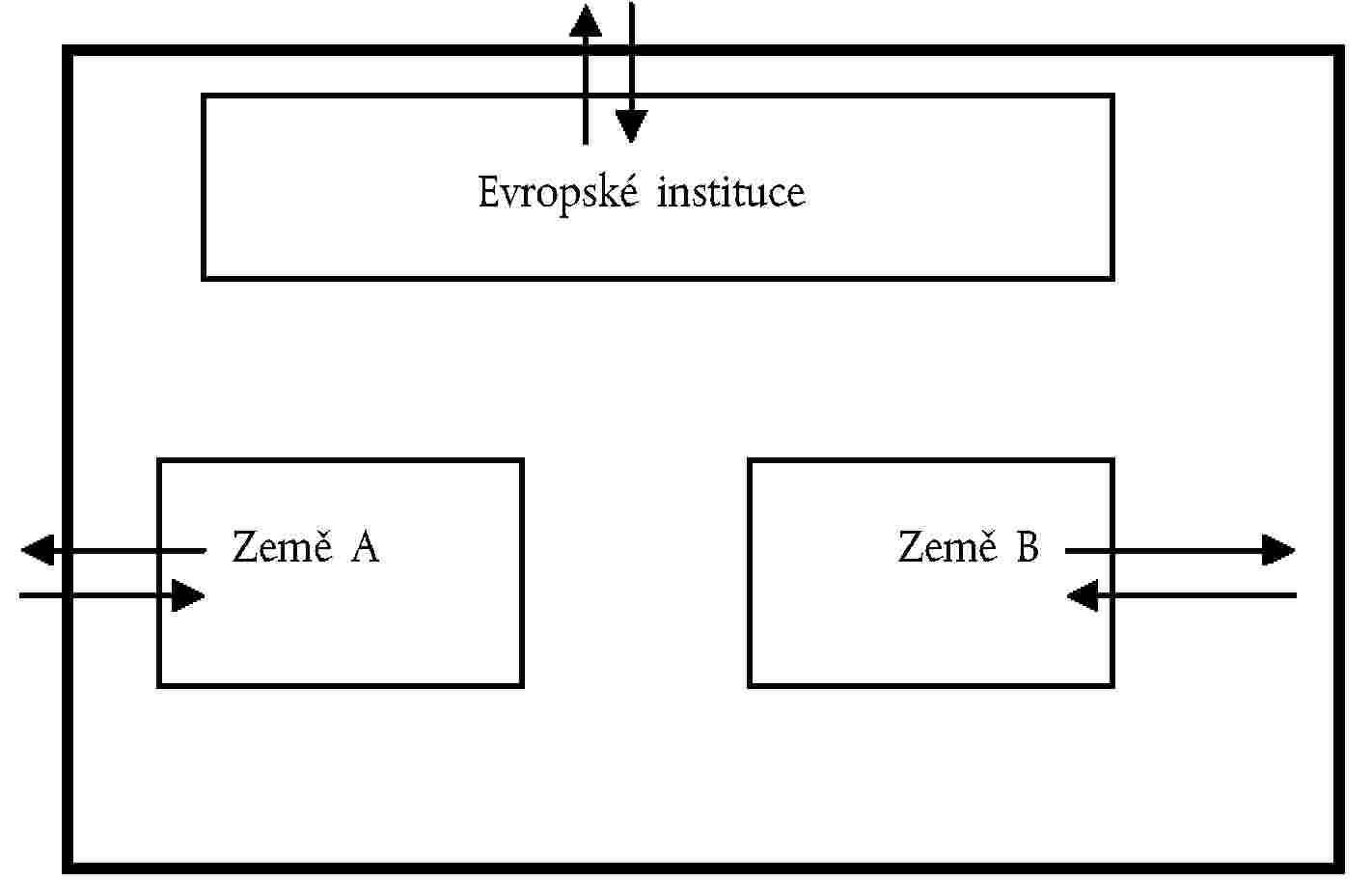

OD NÁRODNÍCH K EVROPSKÝM ÚČTŮM |

|

|

Převod údajů v různých měnách |

|

|

Evropské instituce |

|

|

Účet nerezidentů |

|

|

Vyrovnávání transakcí |

|

|

Cenové a objemové míry |

|

|

Rozvahy |

|

|

Matice „od koho komu“ |

|

|

PŘÍLOHA 19.1 — |

ÚČTY EVROPSKÝCH INSTITUCÍ |

|

Zdroje |

|

|

Užití |

|

|

Konsolidace |

|

|

KAPITOLA 20 |

ÚČTY VLÁDNÍCH INSTITUCÍ |

|

ÚVOD |

|

|

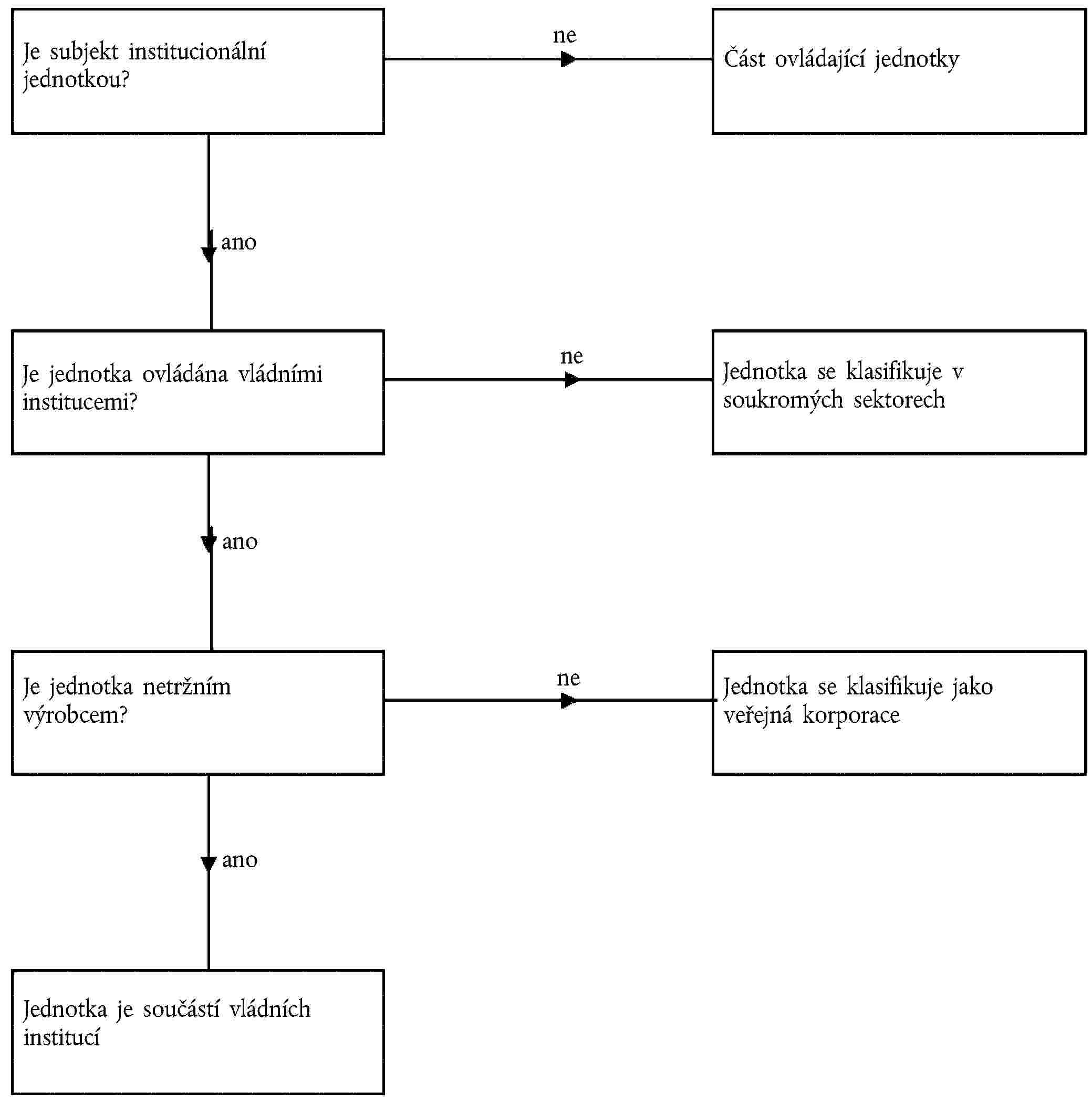

VYMEZENÍ SEKTORU VLÁDNÍCH INSTITUCÍ |

|

|

Identifikace jednotek v rámci vládních institucí |

|

|

Jednotky vládních institucí |

|

|

Neziskové instituce zatříděné do sektoru vládních institucí |

|

|

Jiné jednotky sektoru vládních institucí |

|

|

Veřejná kontrola |

|

|

Vymezení tržní/netržní povahy |

|

|

Pojem ekonomicky významných cen |

|

|

Kritéria subjektu nakupujícího produkci veřejného výrobce |

|

|

Produkce se prodává především korporacím a domácnostem |

|

|

Produkce se prodává jen vládním institucím |

|

|

Produkce se prodává vládním institucím i jiným odběratelům |

|

|

Test tržní/netržní povahy |

|

|

Finanční zprostředkování a hranice vládních institucí |

|

|

Mezní případy |

|

|

Správní ústředí |

|

|

Penzijní fondy |

|

|

Kvazikorporace |

|

|

Restrukturalizační agentury |

|

|

Privatizační agentury |

|

|

Anulační struktury |

|

|

Jednotky pro speciální účel |

|

|

Společné podniky |

|

|

Orgány tržní regulace |

|

|

Nadnárodní orgány |

|

|

Subsektory vládních institucí |

|

|

Ústřední vládní instituce |

|

|

Národní vládní instituce |

|

|

Místní vládní instituce |

|

|

Fondy sociálního zabezpečení |

|

|

PREZENTACE VLÁDNÍ FINANČNÍ STATISTIKY |

|

|

Rámec |

|

|

Příjmy |

|

|

Daně a sociální příspěvky |

|

|

Prodej |

|

|

Ostatní příjmy |

|

|

Výdaje |

|

|

Náhrady zaměstnancům a mezispotřeba |

|

|

Výdaje na sociální dávky |

|

|

Úroky |

|

|

Ostatní běžné výdaje |

|

|

Kapitálové výdaje |

|

|

Souvislost s výdaji na konečnou spotřebu vládních institucí (P.3) |

|

|

Výdaje vládních institucí v členění podle funkcí |

|

|

Vyrovnávací položky |

|

|

Čisté půjčky / čisté výpůjčky (B.9) |

|

|

Změny čistého jmění vlivem úspor a kapitálových transferů (B.101) |

|

|

Financování |

|

|

Transakce s aktivy |

|

|

Transakce se závazky |

|

|

Ostatní ekonomické toky |

|

|

Účet přecenění |

|

|

Účet ostatních změn objemu aktiv |

|

|

Rozvahy |

|

|

Konsolidace |

|

|

ÚČETNÍ PROBLÉMY SOUVISEJÍCÍ S VLÁDNÍMI INSTITUCEMI |

|

|

Daňové příjmy |

|

|

Povaha daňových příjmů |

|

|

Daňové dobropisy |

|

|

Částky, které se mají zaznamenat |

|

|

Nedobytné částky |

|

|

Doba zachycení |

|

|

Zachycení časového rozlišení |

|

|

Zachycení časového rozlišení daní |

|

|

Úroky |

|

|

Diskontované obligace a obligace s nulovým kuponem |

|

|

Indexované cenné papíry |

|

|

Finanční deriváty |

|

|

Soudní rozhodnutí |

|

|

Vojenské výdaje |

|

|

Vztahy vládních institucí s veřejnými korporacemi |

|

|

Kapitálové investice ve veřejných korporacích a rozdělování výnosů |

|

|

Kapitálové investice |

|

|

Kapitálové injekce |

|

|

Dotace a kapitálové injekce |

|

|

Pravidla použitelná za určitých okolností |

|

|

Fiskální operace |

|

|

Rozdělování výnosů veřejných korporací |

|

|

Dividendy versus čerpání účastí |

|

|

Daně versus čerpání účastí |

|

|

Privatizace a znárodnění |

|

|

Privatizace |

|

|

Nepřímá privatizace |

|

|

Znárodnění |

|

|

Transakce s centrální bankou |

|

|

Restrukturalizace, fúze a změny v klasifikaci |

|

|

Dluhové operace |

|

|

Převzetí dluhů, zrušení dluhů a odpisy dluhů |

|

|

Převzetí a zrušení dluhu |

|

|

Převzetí dluhu zahrnující převod nefinančních aktiv |

|

|

Odpisy nebo snížení dluhu |

|

|

Jiná restrukturalizace dluhu |

|

|

Odkoupení dluhu za vyšší než tržní hodnotu |

|

|

Anulování a finanční výpomoc |

|

|

Záruky za dluhy |

|

|

Záruky v podobě finančních derivátů |

|

|

Standardizované záruky |

|

|

Jednorázové záruky |

|

|

Sekuritizace |

|

|

Definice |

|

|

Kritéria pro určení prodeje |

|

|

Zachycení toků |

|

|

Další záležitosti |

|

|

Penzijní závazky |

|

|

Paušální platby |

|

|

Partnerství veřejného a soukromého sektoru |

|

|

Rozsah partnerství veřejného a soukromého sektoru |

|

|

Ekonomické vlastnictví a zatřídění aktiva |

|

|

Účetní problémy |

|

|

Transakce s mezinárodními a nadnárodními organizacemi |

|

|

Rozvojová pomoc |

|

|

VEŘEJNÝ SEKTOR |

|

|

Kontrola veřejného sektoru |

|

|

Centrální banky |

|

|

Veřejné kvazikorporace |

|

|

Jednotky pro speciální účel a nerezidenti |

|

|

Společné podniky |

|

|

KAPITOLA 21 |

VAZBY MEZI PODNIKOVÝMI ÚČTY A NÁRODNÍMI ÚČTY A MĚŘENÍ ČINNOSTI KORPORACÍ |

|

NĚKTERÁ ZVLÁŠTNÍ PRAVIDLA A METODY PODNIKOVÉHO ÚČETNICTVÍ |

|

|

Doba zachycení |

|

|

Účetnictví s podvojnými zápisy a čtvernými zápisy |

|

|

Ocenění |

|

|

Výsledovka a rozvaha |

|

|

NÁRODNÍ ÚČTY A PODNIKOVÉ ÚČTY: PRAKTICKÉ ZÁLEŽITOSTI |

|

|

PŘENOS Z PODNIKOVÝCH ÚČTŮ DO NÁRODNÍCH ÚČTŮ: PŘÍKLAD NEFINANČNÍCH PODNIKŮ |

|

|

Úpravy pojetí |

|

|

Úpravy k dosažení souladu s účty jiných sektorů |

|

|

Příklady úprav za účelem úplnosti údajů |

|

|

SPECIFICKÉ ZÁLEŽITOSTI |

|

|

Zisky a ztráty z držby |

|

|

Globalizace |

|

|

Fúze a akvizice |

|

|

KAPITOLA 22 |

SATELITNÍ ÚČTY |

|

ÚVOD |

|

|

Funkční klasifikace |

|

|

HLAVNÍ CHARAKTERISTICKÉ RYSY SATELITNÍCH ÚČTŮ |

|

|

Funkční satelitní účty |

|

|

Zvláštní sektorové účty |

|

|

Začlenění nepeněžních údajů |

|

|

Mimořádná úroveň podrobnosti a doplňková pojetí |

|

|

Odlišná základní pojetí |

|

|

Použití modelování a začlenění experimentálních výsledků |

|

|

Navrhování a sestavování satelitních účtů |

|

|

DEVĚT ZVLÁŠTNÍCH SATELITNÍCH ÚČTŮ |

|

|

Zemědělské účty |

|

|

Účty životního prostředí |

|

|

Zdravotnické účty |

|

|

Účty výroby v domácnostech |

|

|

Účty práce a matice sociálního účetnictví |

|

|

Účty produktivity a růstu |

|

|

Účty výzkumu a vývoje |

|

|

Účty sociální ochrany |

|

|

Satelitní účty cestovního ruchu |

|

|

KAPITOLA 23 |

KLASIFIKACE |

|

ÚVOD |

|

|

KLASIFIKACE INSTITUCIONÁLNÍCH SEKTORŮ (S) |

|

|

KLASIFIKACE TRANSAKCÍ A OSTATNÍCH TOKŮ |

|

|

Transakce s produkty (P) |

|

|

Transakce s nevyráběnými nefinančními aktivy (kódy NP) |

|

|

Rozdělovací transakce (D) |

|

|

Běžné transfery peněžní a naturální (D.5–D.8) |

|

|

Transakce s finančními aktivy a závazky (F) |

|

|

Ostatní toky (K) |

|

|

KLASIFIKACE VYROVNÁVACÍCH POLOŽEK A ČISTÉHO JMĚNÍ (B) |

|

|

KLASIFIKACE ROZVAHOVÝCH POLOŽEK (L) |

|

|

KLASIFIKACE AKTIV (A) |

|

|

Nefinanční aktiva (AN) |

|

|

Finanční aktiva (AF) |

|

|

KLASIFIKACE DOPLŇKOVÝCH POLOŽEK |

|

|

Ohrožené půjčky |

|

|

Kapitálové služby |

|

|

Penzijní tabulka |

|

|

Předměty dlouhodobé spotřeby |

|

|

Přímé zahraniční investice |

|

|

Podmíněné pozice |

|

|

Oběživo a vklady |

|

|

Klasifikace dluhových cenných papírů podle zbytkové splatnosti |

|

|

Kótované a nekótované dluhové cenné papíry |

|

|

Dlouhodobé půjčky se zbytkovou splatností kratší než jeden rok a dlouhodobé půjčky zajištěné zástavním právem k nemovitosti |

|

|

Kótované a nekótované akcie / podílové listy investičních fondů |

|

|

Nedoplatky úroků a splátek |

|

|

Osobní a celkové remitence |

|

|

SESKUPENÍ A KÓDOVÁNÍ ODVĚTVÍ (A) A PRODUKCE (P) |

|

|

KLASIFIKACE FUNKCÍ VLÁDNÍCH INSTITUCÍ (COFOG) |

|

|

KLASIFIKACE INDIVIDUÁLNÍ SPOTŘEBY PODLE ÚČELU (COICOP) |

|

|

KLASIFIKACE SLUŽEB NEZISKOVÝCH INSTITUCÍ SLOUŽÍCÍCH DOMÁCNOSTEM (COPNI) |

|

|

KLASIFIKACE VÝDAJŮ VÝROBCŮ PODLE ÚČELU (COPP) |

|

|

KAPITOLA 24 |

ÚČTY |

|

Tabulka 24.1 |

Účet 0: Účet výrobků a služeb |

|

Tabulka 24.2 |

Úplná posloupnost účtů za celkové hospodářství |

|

Tabulka 24.3 |

Úplná posloupnost účtů za nefinanční podniky |

|

Tabulka 24.4 |

Úplná posloupnost účtů za finanční instituce |

|

Tabulka 24.5 |

Úplná posloupnost účtů za vládní instituce |

|

Tabulka 24.6 |

Úplná posloupnost účtů za domácnosti |

|

Tabulka 24.7 |

Úplná posloupnost účtů za neziskové instituce sloužící domácnostem |

KAPITOLA 1

OBECNÉ RYSY A ZÁKLADNÍ PRINCIPY

OBECNÉ RYSY

1.01 Evropský systém účtů (dále jen „ESA 2010“ nebo „ESA“) je mezinárodně porovnatelný účetní rámec pro systematický a podrobný popis celkového hospodářství (tj. regionu, země nebo skupiny zemí), jeho jednotlivých složek a jeho vztahů s ostatními hospodářskými celky.

1.02 Předchůdce systému ESA 2010, Evropský systém účtů (systém ESA 95) byl zveřejněn v roce 1996 ( 16 ). Metodika ESA 2010 tak, jak je uvedená v této příloze, má stejnou strukturu jako publikace ESA 95, co se týče prvních třinácti kapitol, ale kromě toho obsahuje jedenáct nových kapitol podrobně rozebírajících ty aspekty systému, které odrážejí poslední vývoj v oblasti měření moderních ekonomik nebo při používání systému ESA 95 v Evropské unii (EU).